藏格控股2018年财务状况报告-智泽华

藏格控股财务造假分析——基于商业伦理的视角

1所示

表1藏格控股造假事件经过

事件

事件

2019年4月30日

瑞华审计师事务所针对藏格股份2018年 年报出具保留意见审计报告

2019年5月14日 收到深圳证券交易所年报问询函

2019年6月20日

收到中国证券监督管理委员会《调查通 知书》

2019年9月5日 藏格控股发表致歉声明

2019年11月25日

收到中国证券监督管理委员会青海监管 局《行政处罚及市场禁入事先告知书》

度长早有预谋,对可预见的处罚结果视而不见, 由此可见财务造假的处罚力度不够。

四、基于商业伦理的财务造假预防治理对策

上市公司利用虚假的数据进行财务造假 ,欺 骗证券机构和消费者,损害投资者的合法权益, 阻碍资本市场的健康运行是一种严重的违法欺诈 行为。企业要防范这种违背商业伦理和诚信义务 的不道德商业行为。

(二)信用管理体系不健全 在市场经济条件下,信用管理体系是由一系 列与信用相关的信用道德文化、法律法规、组织 形式、技术方法、操作工具及操作方法等组成的 综合体系,市场经济最基本的要求之一就是讲信 用。但是,我国传统经济体制对企业信用风险需 求不高,公司管理和公司间交易由同一所有者组 织,主要受计划管理和行政控制⑼。因此,我国 市场经济起步较晚,发展不是很完善,大多数企 业还没有建立起来企业的信用体系,没有专业的 信用管理人员和信用管理机构。藏格控股企业拥 有独立法人资格,但是照搬以前的信用管理与风 险制度,产生不适配,最终制约了企业健康可持 续的发展。

西藏药业2018年财务状况报告-智泽华

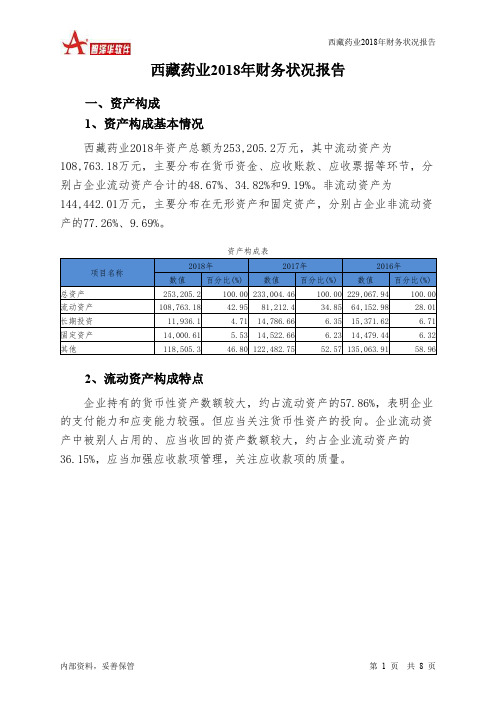

西藏药业2018年财务状况报告一、资产构成1、资产构成基本情况西藏药业2018年资产总额为253,205.2万元,其中流动资产为108,763.18万元,主要分布在货币资金、应收账款、应收票据等环节,分别占企业流动资产合计的48.67%、34.82%和9.19%。

非流动资产为144,442.01万元,主要分布在无形资产和固定资产,分别占企业非流动资产的77.26%、9.69%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的57.86%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的36.15%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为253,205.2万元,与2017年的233,004.46万元相比有所增长,增长8.67%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加21,392.77万元,应收票据增加5,328.81万元,应收账款增加4,349.22万元,递延所得税资产增加1,233.72万元,其他非流动资产增加779.79万元,在建工程增加658.2万元,开发支出增加200.35万元,预付款项增加61.91万元,长期待摊费用增加3.83万元,共计增加34,008.61万元;以下项目的变动使资产总额减少:其他流动资产减少277.13万元,固定资产减少522.04万元,其他应收款减少866.67万元,存货减少2,438.14万元,长期投资减少2,850.56万元,无形资产减少6,853.34万元,共计减少13,807.88万元。

增加项与减少项相抵,使资产总额增长20,200.73万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况西藏药业2018年负债总额为27,489.47万元,资本金为17,961.92万元,所有者权益为225,715.72万元,资产负债率为10.86%。

西藏药业2018年财务分析结论报告-智泽华

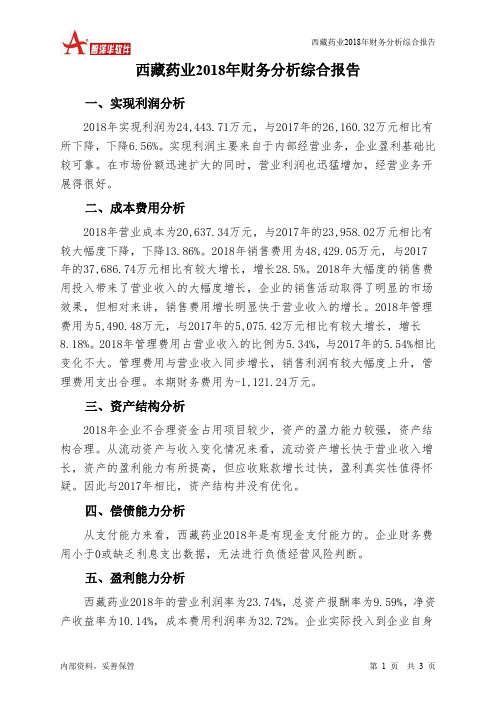

西藏药业2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 西藏药业2018年财务分析综合报告一、实现利润分析2018年实现利润为24,443.71万元,与2017年的26,160.32万元相比有所下降,下降6.56%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为20,637.34万元,与2017年的23,958.02万元相比有较大幅度下降,下降13.86%。

2018年销售费用为48,429.05万元,与2017年的37,686.74万元相比有较大增长,增长28.5%。

2018年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2018年管理费用为5,490.48万元,与2017年的5,075.42万元相比有较大增长,增长8.18%。

2018年管理费用占营业收入的比例为5.34%,与2017年的5.54%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-1,121.24万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2017年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,西藏药业2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析西藏药业2018年的营业利润率为23.74%,总资产报酬率为9.59%,净资产收益率为10.14%,成本费用利润率为32.72%。

企业实际投入到企业自身。

西藏矿业2018年财务分析详细报告-智泽华

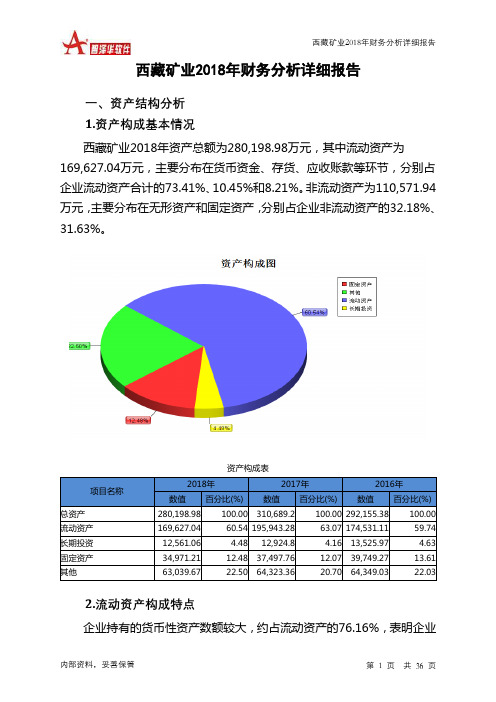

西藏矿业2018年财务分析详细报告一、资产结构分析1.资产构成基本情况西藏矿业2018年资产总额为280,198.98万元,其中流动资产为169,627.04万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的73.41%、10.45%和8.21%。

非流动资产为110,571.94万元,主要分布在无形资产和固定资产,分别占企业非流动资产的32.18%、31.63%。

资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产280,198.98 100.00 310,689.2 100.00 292,155.38 100.00 流动资产169,627.04 60.54 195,943.28 63.07 174,531.11 59.74 长期投资12,561.06 4.48 12,924.8 4.16 13,525.97 4.63 固定资产34,971.21 12.48 37,497.76 12.07 39,749.27 13.61 其他63,039.67 22.50 64,323.36 20.70 64,349.03 22.032.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的76.16%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产169,627.04 100.00 195,943.28 100.00 174,531.11 100.00 存货17,720.96 10.45 19,055.81 9.73 8,803.77 5.04 应收账款13,919.96 8.21 11,069.86 5.65 8,009.43 4.59 其他应收款3,946.86 2.33 2,904.41 1.48 3,070.66 1.76 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据4,675.11 2.76 10,504.68 5.36 3,250.4 1.86 货币资金124,518.22 73.41 145,324.06 74.17 141,079.34 80.83 其他4,845.93 2.86 7,084.45 3.62 10,317.51 5.913.资产的增减变化2018年总资产为280,198.98万元,与2017年的310,689.2万元相比有所下降,下降9.81%。

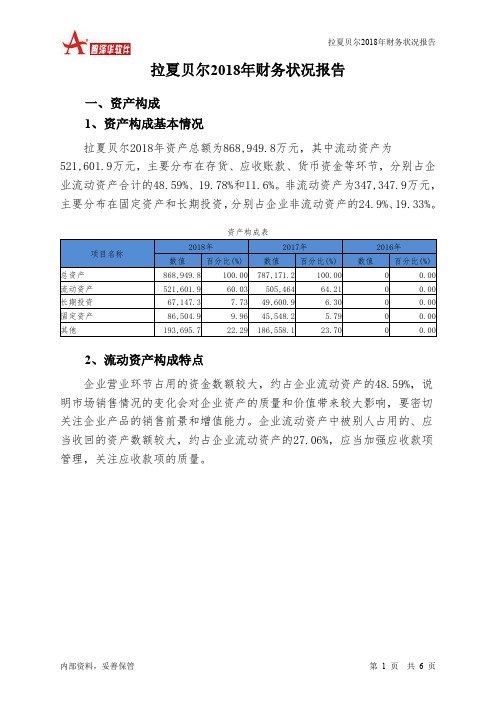

拉夏贝尔2018年财务状况报告-智泽华

拉夏贝尔2018年财务状况报告一、资产构成1、资产构成基本情况拉夏贝尔2018年资产总额为868,949.8万元,其中流动资产为521,601.9万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的48.59%、19.78%和11.6%。

非流动资产为347,347.9万元,主要分布在固定资产和长期投资,分别占企业非流动资产的24.9%、19.33%。

资产构成表2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的48.59%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的27.06%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为868,949.8万元,与2017年的787,171.2万元相比有较大增长,增长10.39%。

4、资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加40,956.7万元,存货增加18,959.9万元,长期投资增加17,546.4万元,其他非流动资产增加17,455.9万元,其他流动资产增加15,046.4万元,预付款项增加8,636万元,其他应收款增加5,611.5万元,在建工程增加3,827.7万元,交易性金融资产增加2,547.5万元,无形资产增加313.5万元,递延所得税资产增加133.8万元,应收利息增加27.9万元,共计增加131,063.2万元;以下项目的变动使资产总额减少:商誉减少502万元,应收账款减少2,162.6万元,长期待摊费用减少14,091.3万元,货币资金减少32,528.7万元,共计减少49,284.6万元。

增加项与减少项相抵,使资产总额增长81,778.6万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况拉夏贝尔2018年负债总额为512,754.1万元,资本金为54,767.2万元,所有者权益为356,195.7万元,资产负债率为59.01%。

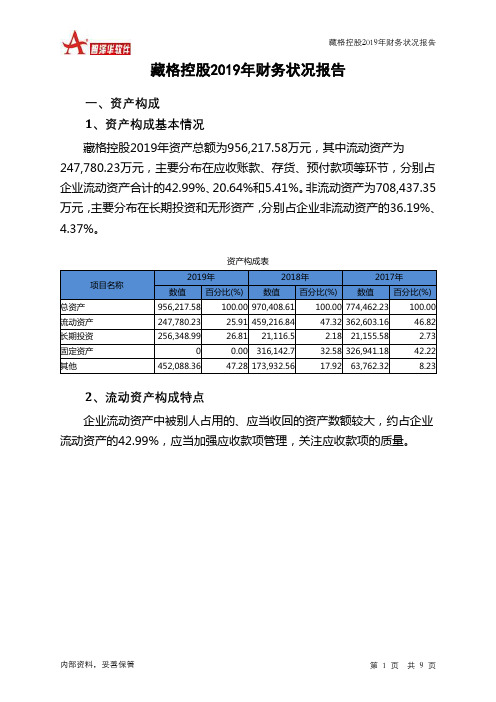

藏格控股2019年财务状况报告

藏格控股2019年财务状况报告一、资产构成1、资产构成基本情况藏格控股2019年资产总额为956,217.58万元,其中流动资产为247,780.23万元,主要分布在应收账款、存货、预付款项等环节,分别占企业流动资产合计的42.99%、20.64%和5.41%。

非流动资产为708,437.35万元,主要分布在长期投资和无形资产,分别占企业非流动资产的36.19%、4.37%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产956,217.58 100.00 970,408.61 100.00 774,462.23 100.00 流动资产247,780.23 25.91 459,216.84 47.32 362,603.16 46.82 长期投资256,348.99 26.81 21,116.5 2.18 21,155.58 2.73 固定资产0 0.00 316,142.7 32.58 326,941.18 42.22 其他452,088.36 47.28 173,932.56 17.92 63,762.32 8.232、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的42.99%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产247,780.23 100.00 459,216.84 100.00 362,603.16 100.00 存货51,131.87 20.64 40,638.16 8.85 39,885.74 11.00 应收账款106,514.88 42.99 134,808.71 29.36 68,273.16 18.83 其他应收款0 0.00 72,900.48 15.87 1,101 0.30 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据760 0.31 9,300.62 2.03 89,944.32 24.81 货币资金8,209.96 3.31 6,034.5 1.31 83,616.98 23.06 其他81,163.52 32.76 195,534.37 42.58 79,781.95 22.003、资产的增减变化2019年总资产为956,217.58万元,与2018年的970,408.61万元相比有所下降,下降1.46%。

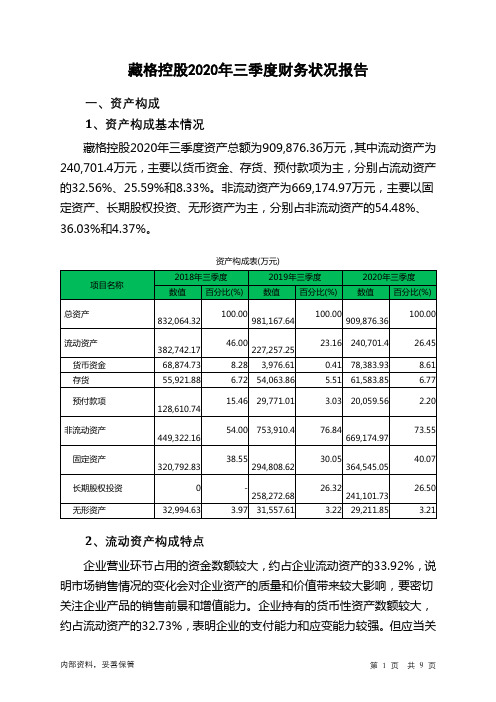

藏格控股2020年三季度财务状况报告

藏格控股2020年三季度财务状况报告一、资产构成1、资产构成基本情况藏格控股2020年三季度资产总额为909,876.36万元,其中流动资产为240,701.4万元,主要以货币资金、存货、预付款项为主,分别占流动资产的32.56%、25.59%和8.33%。

非流动资产为669,174.97万元,主要以固定资产、长期股权投资、无形资产为主,分别占非流动资产的54.48%、36.03%和4.37%。

资产构成表(万元)2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的33.92%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的32.73%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产382,742.17 100.00227,257.25100.00 240,701.4 100.00货币资金68,874.73 18.00 3,976.61 1.75 78,383.93 32.56 存货55,921.88 14.61 54,063.86 23.79 61,583.85 25.59预付款项128,610.7433.60 29,771.01 13.10 20,059.56 8.33其他流动资产2,537.68 0.66 4,526.02 1.99 12,262.11 5.09应收账款84,482.58 22.07113,701.5750.03 5,812.79 2.41应收票据41,583.15 10.86 1,194.4 0.53 400 0.173、资产的增减变化2020年三季度总资产为909,876.36万元,与2019年三季度的981,167.64万元相比有所下降,下降7.27%。

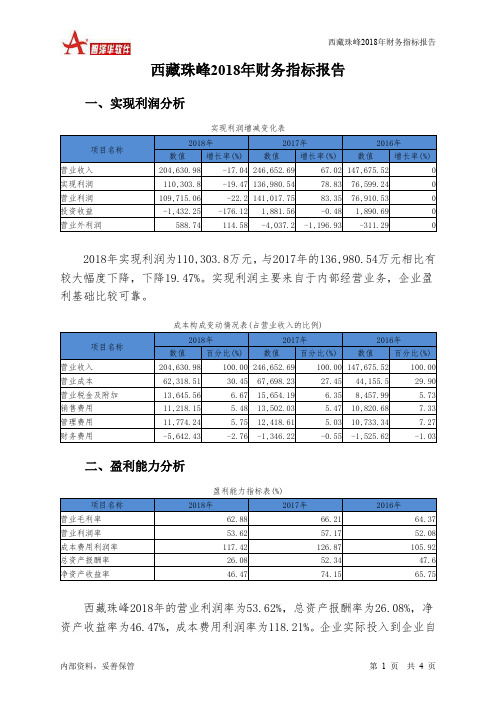

西藏珠峰2018年财务指标报告-智泽华

西藏珠峰2018年财务指标报告一、实现利润分析实现利润增减变化表2018年实现利润为110,303.8万元,与2017年的136,980.54万元相比有较大幅度下降,下降19.47%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)二、盈利能力分析盈利能力指标表(%)西藏珠峰2018年的营业利润率为53.62%,总资产报酬率为26.08%,净资产收益率为46.47%,成本费用利润率为118.21%。

企业实际投入到企业自身经营业务的资产为427,964.02万元,经营资产的收益率为25.64%,而对外投资的收益率为-42.94%。

2018年营业利润为109,715.06万元,与2017年的141,017.75万元相比有较大幅度下降,下降22.20%。

以下项目的变动使营业利润增加:公允价值变动收益增加5.6万元,营业成本减少5,379.72万元,财务费用减少4,296.21万元,销售费用减少2,283.88万元,营业税金及附加减少2,008.64万元,管理费用减少644.37万元,共计增加14,618.42万元;以下项目的变动使营业利润减少:资产减值损失增加585.6万元,营业收入减少42,021.7万元,共计减少42,607.3万元。

增加项与减少项相抵,使营业利润下降27,988.88万元。

三、偿债能力分析偿债能力指标表2018年流动比率为1.56,与2017年的1.47相比略有增长。

2018年流动比率比2017年提高的主要原因是:2018年流动资产为314,771.94万元,与2017年的183,947.01万元相比有较大增长,增长71.12%。

2018年流动负债为202,386.69万元,与2017年的124,831.61万元相比有较大增长,增长62.13%。

流动资产增长速度快于流动负债的增长速度,致使流动比率提高。

本期财务费用为负,无法进行长期付息能力判断。

深圳证券交易所关于对藏格控股股份有限公司及相关当事人给予纪律处分的公告

深圳证券交易所关于对藏格控股股份有限公司及相关当事人给予纪律处分的公告文章属性•【制定机关】深圳证券交易所•【公布日期】2019.09.12•【文号】•【施行日期】2019.09.12•【效力等级】行业规定•【时效性】现行有效•【主题分类】证券正文关于对藏格控股股份有限公司及相关当事人给予纪律处分的公告经查明,藏格控股股份有限公司(以下简称"藏格控股"或"公司")及相关当事人存在以下违规行为:一、控股股东及其关联方非经营性资金占用2019年4月30日,藏格控股披露的2018年年报及《上市公司2018年度非经营性资金占用及其他关联资金往来情况汇总表》显示,截至2018年末,公司控股股东西藏藏格创业投资集团有限公司(以下简称"藏格投资")对藏格控股存在非经营性资金占用73,155.95万元(本金加利息)。

根据藏格控股于6月17日披露的《关于公司自查控股股东资金占用等事项的进展情况的公告》,2018年1月至2019年4月期间,藏格投资及其关联方累计发生非经营性资金占用220,362.59万元(本金),期间归还5,032.57万元(本金),截至2019年4月底,资金占用余额为215,330.02万元(本金)。

二、重大事项未履行审议程序和信息披露义务瑞华会计师事务所(特殊普通合伙)对藏格控股2018年度财务报表出具的《审计报告》(瑞华审字〔2019〕01350091号)显示,2018年12月25日,藏格控股全资子公司上海藏祥贸易有限公司(以下简称"上海藏祥")利用从客户及供应商收回的应收账款及退回的预付账款,合计180,000.00万元,用于购买深圳市金瑞华安商业保理有限公司持有的五矿证券腾势1号定向资产管理计划的收益权。

藏格控股未对该交易履行相关审议程序,亦未及时履行临时信息披露义务。

三、重组业绩补偿方未履行业绩承诺补偿义务2016年藏格控股向藏格投资等11名交易对方发行股份购买其持有格尔木藏格钾肥股份有限公司(以下简称"藏格钾肥")99.22%股权,藏格投资、四川省永鸿实业有限公司(以下简称"永鸿实业")、肖永明、林吉芳对藏格钾肥2016年、2017年、2018年的业绩作出承诺,如藏格钾肥未完成承诺业绩,将以交易取得的股份进行补偿,如股份补偿不足,差额部分以现金补偿。

藏格控股财务造假成因及防范研究

藏格控股财务造假成因及防范研究近日,有关藏格控股公司涉嫌财务造假的消息引起了广泛关注。

据报道,藏格控股被曝光存在大量财务数据的造假行为,引发了投资者和监管部门的担忧。

财务造假不仅损害了投资者的利益,也对公司的声誉和稳定性造成了严重影响。

那么,藏格控股财务造假的成因是什么?我们又该如何对其进行有效的防范呢?一、藏格控股财务造假的成因分析1.管理层利益冲突藏格控股的财务造假事件与公司管理层的利益冲突密不可分。

管理层可能因为自身利益而对公司的财务数据进行篡改,以获得更高的报酬和奖金。

这种利益冲突导致了管理层在财务报告中存在夸大营收、利润等行为,从而造成了财务数据的不实。

2.盲目追求业绩在市场竞争激烈的情况下,一些公司为了追求业绩和股价的快速增长,可能会采取一些不正当手段来美化自己的财务数据,藏格控股财务造假也有可能是源于这种盲目追求业绩的行为。

管理层并未认真对待财务数据的真实性和准确性,而是将部分成本及损失隐瞒,使得公司的财务数据看起来更加美好,给投资者和监管机构带来不必要的困扰。

3.监管疏于监管公司财务造假往往也与监管部门的疏于监管有关。

监管部门缺乏对公司的有效监管和审核,对公司的财务报告、业务运营等方面没有给予足够的关注和审查,给了公司存在财务造假的机会。

一些公司就会趁机进行财务造假行为,企图逃避监管部门的审查。

1.建立健全的公司治理结构为了遏制公司内部人员的不正当行为,公司应该建立健全的公司治理结构,明确管理层的职责和权利,设立独立的董事会和审计委员会,以实现对公司内部人员的有效监督。

公司应建立起完善的内部控制机制,规范公司的内部管理和业务流程,从而有效地杜绝财务造假的发生。

2.加强信息披露与透明度公司应该加强对财务信息的披露工作,保证公司的财务信息真实准确地披露给投资者和监管机构。

要做到财务信息的透明度,对公司的业务运营情况、财务状况等方面进行公开透明的披露,让投资者和监管机构能够全面了解公司的状况,降低财务造假的可能性。

机器人2018年财务分析详细报告-智泽华

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

藏格控股财务造假成因及防范研究

972020年10期 (4月上旬)财经研究摘要:上市公司财务造假会挫伤市场投资者的信心,损害投资者的权益,是一种违法欺诈行为。

新证券法下,上市公司财务造假成本大幅度提高,资本市场的最严监管时代已经来临。

财务造假惩罚力度的提高将有效减少上市公司造假行为的发生。

本文选择藏格控股为研究对象,在分析其隐蔽、复杂的财务造假手段基础上,找到公司造假背后的原因,并提出相应的防范对策。

关键词:财务造假;新证券法;公司治理;内部控制2019年以来,为提升上市公司信息披露质量,服务实体经济,促进资本市场健康发展,证监会严查上市公司财务造假案件,严厉打击财务造假行为。

此外,证监会不断完善和公安司法机关的协作机制,充分发挥各方力量,共同打击各类违法犯罪。

证监会的作为充分表明了对财务造假、欺诈行为的严打态度和完善资本市场生态的决心,而如今的资本市场上,财务造假行为屡禁不止。

因此,分析上市公司财务造假行为的原因,摸清造假动机,找到防范造假的对策就显得尤为必要。

一、财务造假相关理论财务造假是指造假人员违反国家法律法规和相关制度的规定,通过伪造、变造会计事项等各种欺诈手段在企业会计账务中弄虚作假,粉饰财务报表,从而掩盖企业真实的财务状况、经营成果与现金流量情况的行为。

财务造假的手段主要有虚增交易、虚增资产、虚增收入、利用过渡性科目隐瞒或不及时披露重大事项等。

中国证监会指出,当前我国资本市场财务造假案件的主要特点有以下四方面:造假行为周期长,涉及的案件金额巨大;造假手段隐蔽、复杂;系统性造假特点突出;财务造假的主观恶性明显。

二、藏格控股财务造假案例回顾(一)公司基本情况金谷源控股股份有限公司成立于1996年6月25日,注册资本19.94亿元人民币,法定代表人曹邦俊,公司位于青海省格尔木市昆仑南路15-02号,于1996年6月28日在深圳证券交易所主板A 股上市。

2017年6月13日,经国家工商总局核准,青海省工商行政管理局批准,由原公司名称“金谷源控股股份有限公司”更名为“藏格控股股份有限公司”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

藏格控股2018年财务状况报告

一、资产构成

1、资产构成基本情况

藏格控股2018年资产总额为970,408.61万元,其中流动资产为

459,216.84万元,主要分布在其他流动资产、应收账款、其他应收款等环节,分别占企业流动资产合计的31.12%、29.36%和15.87%。

非流动资产为511,191.76万元,主要分布在固定资产和在建工程,分别占企业非流动资产的61.84%、25.58%。

资产构成表

2、流动资产构成特点

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的45.23%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表

3、资产的增减变化

2018年总资产为970,408.61万元,与2017年的774,462.23万元相比有较大增长,增长25.3%。

4、资产的增减变化原因

以下项目的变动使资产总额增加:其他流动资产增加140,383.71万元,在建工程增加114,012.26万元,其他应收款增加71,799.49万元,应收账款增加66,535.55万元,递延所得税资产增加1,378.7万元,存货增加752.42万元,共计增加394,862.13万元;以下项目的变动使资产总额减少:长期待摊费用减少18万元,长期投资减少39.08万元,工程物资减少63.1万元,其他非流动资产减少2,210.98万元,无形资产减少2,928.65万元,固定资产减少10,798.48万元,预付款项减少24,631.3万元,货币资金减少

77,582.48万元,应收票据减少80,643.7万元,共计减少198,915.76万元。

增加项与减少项相抵,使资产总额增长195,946.37万元。

主要资产项目变动情况表

二、负债及权益构成

1、负债及权益构成基本情况

藏格控股2018年负债总额为186,388.66万元,资本金为199,377.95万元,所有者权益为784,019.95万元,资产负债率为19.21%。

在负债总额中,流动负债为183,341.95万元,占负债和权益总额的18.89%;短期借款为53,000万元,非流动负债为3,046.7万元,金融性负债占资金来源总额的5.78%。

负债及权益构成表

2、流动负债构成情况

企业经营活动派生的负债资金数额较多,约占流动负债的48.13%,资金成本相对较低。

企业短期融资性负债所占比例较大,约占流动负债的28.91%。