第3章 期权定价(5)

期权和期权定价

01

Delta

表示期权价格与标的资产价格变 动之间的敏感性。通过Delta对 冲,可以减少标的资产价格变动 对期权价值的影响。

02

03

Theta

表示期权价格与时间变动之间的 敏感性。Theta通常用于评估期 权的时间价值衰减速度。

04

波动率对期权价格的影响

历史波动率

基于标的资产过去价格数据计算得出的波动率, 反映历史市场风险。

隐含波动率

通过期权市场价格反推出的波动率,反映市场对 未来风险的预期。

波动率期限结构

不同到期日期权所隐含的波动率之间的关系,可 以用来判断未来波动率走势。

利率对期权价格的影响

当利率下降时,期权的时间价值通常会增加 ,因为投资者更愿意持有长期期权以获得更 大的潜在收益。

利率上升可能导致期权时间价值减少,因为 投资者更倾向于短期投资以获得更高的回报 。

期权合约本身所具有的价 值,与行权价格和标的资 产价格有关。

时间价值

期权价格超过内在价值的 部分,取决于标的资产价 格波动性和到期时间。

执行价值

期权持有者在行权时可以 获得的收益。

期权定价的常用模型

二叉树模型

一种基于概率的期权定价模型,用于计算欧式期权价格。

Black-Scholes模型

基于随机微分方程的期权定价模型,适用于欧式和美式期权。

价差期权组合

通过买入和卖出不同行权价格的看涨或看跌期权,以获得赚 取收益的权利和避免购买该资产的责任。Leabharlann 04期权的风险管理

希腊字母在风险管理中的应用

Gamma

表示Delta对标的资产价格变动 的敏感性。高Gamma意味着 Delta对标的资产价格变动较为 敏感,需要频繁调整对冲头寸。

期货期权入门第三章远期和期货合约的价格

例:考虑购买一份4个月的远期合约,标的资产是从今 天开始一年后到期的贴现债券。债券的当前价格是 930美元(因为远期合约交割时,此债券据到期日还 有8个月的时间,所以将此债券看成8个月的贴现债 券)。计算远期合约交割价格。 解:我们假定4个月期的无缝隙那年利率(连续复利) 为6%,因为贴现债券不提供收益。用公式来计算远期 价格为F=SerT=930e0.06*4/12=948.79美元这就是今天 议定的远期合约交割价格。

三、远期价格和期货价格相等吗

远期价格和期货价格相等吗

当无风险利率恒定,且对所有到期日都不变的时候,两个交割日相同 的远期合约和期货合约有同样的价格。有效期仅为几个月的远期期货合 约与期货合约价格之间的理论差异在大多数情况下是小得可以忽略不计 的。但实际上有很多可以引起两者价格差异的因素是没有考虑在内,包 括税收、交易成本和保证金。由于交易所和结算所的存在,期货合约对 方违约的风险要小于远期合约对方违约的风险,而且,有些时候期货合 约的流动性要比远期合约好得多。但尽管这样,在本书的 大多数情况 下,我们还是可以假定远期和期货价格相等。

861.76e 0.11 952.39

该策略的净盈利为:40美元+930美元-952.39美元=17.61美元

16

①判断: (900 40e0.091/ 2 40e0.11 )e0.11 (900 38.24)e0.11 40 912.39 905

远期合约价格被低估,应该买进远期合约,卖出现货。 ②套利:卖空债券现货,得价款900美元,其中38.24美元做6个月的无风险投资,

期价位高时借入此股票(实际交易是买入看跌的合约)卖出,

再到股价跌到一定程度时买进,以现价还给卖方,产生的差价

就是利润。

期权的定价

期权的定价期权定价是金融学中重要的一部分,它可以帮助投资者确定期权的合理价值,并基于此做出相应的投资决策。

期权定价模型主要有两种,即BSM模型(Black-Scholes-Merton 模型)和二叉树模型。

BSM模型是最早也是最经典的期权定价模型之一。

该模型是由Fisher Black、Myron Scholes 和 Robert C. Merton于1973年提出的。

该模型的核心思想是建立一个无风险投资组合,其和期权组合有相同的收益率。

通过对组合进行数学推导,可以得到期权价格的解析公式。

BSM模型的前提假设包括:市场不存在摩擦成本、资产价格符合几何布朗运动、市场无风险利率恒定、无红利支付、市场不存在套利机会等。

有了这些假设,可以通过标的资产价格、行权价格、剩余期限、无风险利率、标的资产波动率和期权类型等因素来计算期权的市场价值。

与BSM模型不同,二叉树模型采用离散化的方法进行期权定价。

该模型将剩余期限分为若干个时间步长,并在每个时间步长内考虑标的资产价格的上涨和下跌情况。

通过逐步计算,可以得到期权价格的近似值。

二叉树模型的优点在于它可以应用于各种类型的期权,并且容易理解和计算。

无论是BSM模型还是二叉树模型,期权定价都是基于一定的假设和参数。

其中,最关键的参数是标的资产的波动率。

波动率代表了市场对标的资产未来价格变动的预期。

根据波动率的不同,期权的价格也会有所变化。

其他参数如标的资产价格、行权价格、剩余期限和无风险利率等也会对期权定价产生影响。

需要注意的是,期权定价模型只是对期权价格的估计,并不保证期权的实际市场价格与估计值完全相同。

实际市场存在许多因素都会导致期权价格的变动,例如市场情绪、供需关系、经济指标等。

因此,在进行期权交易时,投资者需要结合市场情况和自身风险偏好做出相应的决策。

总之,期权定价是金融学中的重要内容,通过定价模型可以帮助投资者确定期权的合理价格。

BSM模型和二叉树模型是常用的定价方法,但投资者需要注意,这些模型只是对期权价格的估计,实际市场价格可能有所变动。

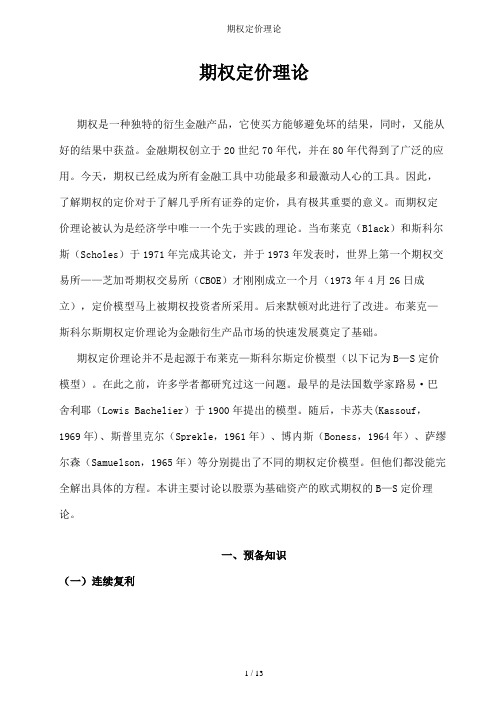

期权定价理论

期权定价理论期权是一种独特的衍生金融产品,它使买方能够避免坏的结果,同时,又能从好的结果中获益。

金融期权创立于20世纪70年代,并在80年代得到了广泛的应用。

今天,期权已经成为所有金融工具中功能最多和最激动人心的工具。

因此,了解期权的定价对于了解几乎所有证券的定价,具有极其重要的意义。

而期权定价理论被认为是经济学中唯一一个先于实践的理论。

当布莱克(Black)和斯科尔斯(Scholes)于1971年完成其论文,并于1973年发表时,世界上第一个期权交易所——芝加哥期权交易所(CBOE)才刚刚成立一个月(1973年4月26日成立),定价模型马上被期权投资者所采用。

后来默顿对此进行了改进。

布莱克—斯科尔斯期权定价理论为金融衍生产品市场的快速发展奠定了基础。

期权定价理论并不是起源于布莱克—斯科尔斯定价模型(以下记为B—S定价模型)。

在此之前,许多学者都研究过这一问题。

最早的是法国数学家路易·巴舍利耶(Lowis Bachelier)于1900年提出的模型。

随后,卡苏夫(Kassouf,1969年)、斯普里克尔(Sprekle,1961年)、博内斯(Boness,1964年)、萨缪尔森(Samuelson,1965年)等分别提出了不同的期权定价模型。

但他们都没能完全解出具体的方程。

本讲主要讨论以股票为基础资产的欧式期权的B—S定价理论。

一、预备知识(一)连续复利我们一般比较熟悉的是以年为单位计算的利率,但在期权以与其它复杂的衍生证券定价中,连续复利得到广泛的应用。

因而,熟悉连续复利的计算是十分必要的。

假设数额为A 的资金,以年利率r 投资了n 年,如果利率按一年计一次算,则该笔投资的终值为n r A )1(+。

如果每年计m 次利息,则终值为:mnmr A )1(+。

当m 趋于无穷大时,以这种结果计息的方式就称为连续复利。

在连续复利的情况下,金额A 以利率r 投资n 年后,将达到:rn Ae 。

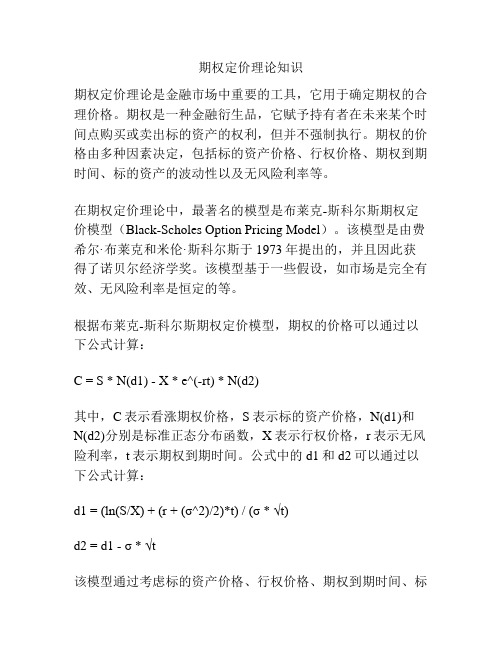

期权定价理论知识

期权定价理论知识期权定价理论是金融市场中重要的工具,它用于确定期权的合理价格。

期权是一种金融衍生品,它赋予持有者在未来某个时间点购买或卖出标的资产的权利,但并不强制执行。

期权的价格由多种因素决定,包括标的资产价格、行权价格、期权到期时间、标的资产的波动性以及无风险利率等。

在期权定价理论中,最著名的模型是布莱克-斯科尔斯期权定价模型(Black-Scholes Option Pricing Model)。

该模型是由费希尔·布莱克和米伦·斯科尔斯于1973年提出的,并且因此获得了诺贝尔经济学奖。

该模型基于一些假设,如市场是完全有效、无风险利率是恒定的等。

根据布莱克-斯科尔斯期权定价模型,期权的价格可以通过以下公式计算:C = S * N(d1) - X * e^(-rt) * N(d2)其中,C表示看涨期权价格,S表示标的资产价格,N(d1)和N(d2)分别是标准正态分布函数,X表示行权价格,r表示无风险利率,t表示期权到期时间。

公式中的d1和d2可以通过以下公式计算:d1 = (ln(S/X) + (r + (σ^2)/2)*t) / (σ * √t)d2 = d1 - σ * √t该模型通过考虑标的资产价格、行权价格、期权到期时间、标的资产的波动性和无风险利率等因素,来确定一个看涨期权的合理价格。

类似地,可以用类似的方法计算看跌期权的价格。

虽然布莱克-斯科尔斯期权定价模型是一个重要的理论框架,但它在实际应用中存在一些限制。

例如,该模型假设市场是完全有效的,但实际市场存在各种交易成本、税收和限制等,这些因素都可能影响期权的价格。

此外,该模型假设无风险利率是恒定的,但实际上利率是变化的。

因此,在实际应用中,需要根据实际情况进行调整和修正。

总之,期权定价理论是金融市场中重要的理论工具,它为期权的定价和交易提供了基础。

布莱克-斯科尔斯期权定价模型是其中最著名的模型之一,它通过考虑标的资产价格、行权价格、期权到期时间、标的资产的波动性和无风险利率等因素来确定期权的合理价格。

期权定价期权定价公式

期权定价—期权定价公式什么是期权定价?期权定价是指确定期权在市场上的合理价格的过程。

期权是一种金融工具,它授予买方在未来某一特定时间点购买或出售标的资产的权利,而不是义务。

期权的价格取决于多种因素,包括标的资产价格、行使价格、到期时间、无风险利率和波动率等。

期权定价的目标是确定一个公平的市场价格,使得买卖双方在交易中均获得合理回报。

对于买方来说,期权的价格应该对应于未来可能获得的收益;对于卖方来说,期权的价格应该对应于承担的风险以及可能获得的收益。

期权定价公式的重要性期权定价公式是用于计算期权合理价格的数学模型。

它基于一些假设和前提条件,通过对相关变量进行运算,得出期权的价格。

期权定价公式对于市场参与者来说具有重要意义,它为投资者提供了一个参考,可以帮助他们做出更明智的投资决策。

期权定价公式的提出可以追溯到20世纪70年代初,当时经济学家Fischer Black 和 Myron Scholes 提出了著名的Black-Scholes模型。

该模型基于一些假设,包括期权在到期前不支付股息、标的资产价格在特定时间内的变动是连续且满足几何布朗运动以及市场不存在无风险套利机会等。

Black-Scholes模型是第一个用于计算期权价格的理论模型,它提供了一个简单而有效的方法来评估期权的价格。

在此之后,许多其他的期权定价模型相继被提出,如Binomial模型、Trinomial模型、Monte Carlo模拟和Heston模型等。

这些模型都是基于不同的假设和计算方法,用于满足不同的情景和需求。

期权定价公式的基本要素期权定价公式通常包括以下几个基本要素:1.标的资产价格(S):标的资产是期权所关联的基础资产,它可以是股票、商品、外汇等。

标的资产价格是期权定价的一个重要变量,它代表了期权的内在价值。

2.行使价格(X):行使价格是期权合约约定的价格,买方可以在到期时基于该价格购买或者出售标的资产。

行使价格与标的资产价格之间的差异会影响期权的价值。

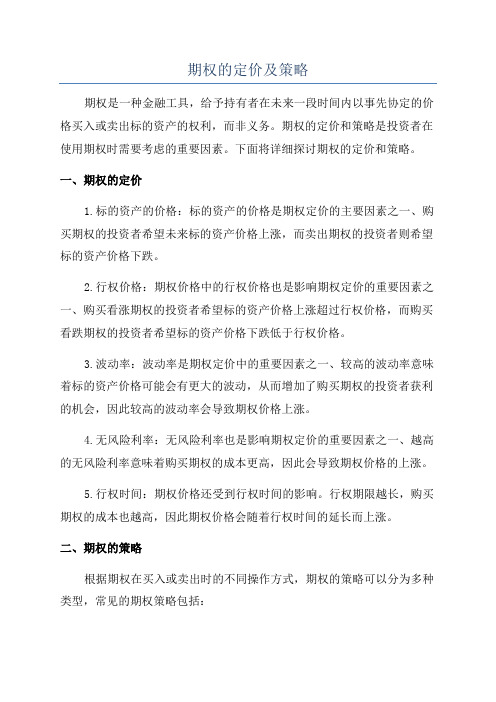

期权的定价及策略

期权的定价及策略期权是一种金融工具,给予持有者在未来一段时间内以事先协定的价格买入或卖出标的资产的权利,而非义务。

期权的定价和策略是投资者在使用期权时需要考虑的重要因素。

下面将详细探讨期权的定价和策略。

一、期权的定价1.标的资产的价格:标的资产的价格是期权定价的主要因素之一、购买期权的投资者希望未来标的资产价格上涨,而卖出期权的投资者则希望标的资产价格下跌。

2.行权价格:期权价格中的行权价格也是影响期权定价的重要因素之一、购买看涨期权的投资者希望标的资产价格上涨超过行权价格,而购买看跌期权的投资者希望标的资产价格下跌低于行权价格。

3.波动率:波动率是期权定价中的重要因素之一、较高的波动率意味着标的资产价格可能会有更大的波动,从而增加了购买期权的投资者获利的机会,因此较高的波动率会导致期权价格上涨。

4.无风险利率:无风险利率也是影响期权定价的重要因素之一、越高的无风险利率意味着购买期权的成本更高,因此会导致期权价格的上涨。

5.行权时间:期权价格还受到行权时间的影响。

行权期限越长,购买期权的成本也越高,因此期权价格会随着行权时间的延长而上涨。

二、期权的策略根据期权在买入或卖出时的不同操作方式,期权的策略可以分为多种类型,常见的期权策略包括:1.买入看涨期权:当投资者预期标的资产价格将上涨时,可以购买看涨期权。

这种策略可以使投资者在未来以较低的价格买入标的资产,并在标的资产价格上涨时获得差价收益。

2.买入看跌期权:当投资者预期标的资产价格将下跌时,可以购买看跌期权。

这种策略可以使投资者在未来以较低的价格卖出标的资产,并在标的资产价格下跌时获得差价收益。

3.卖出看涨期权:当投资者预期标的资产价格将保持稳定或下跌时,可以卖出看涨期权。

这种策略可以使投资者通过卖出期权的权利金获得收益,同时如果标的资产价格保持不变或下跌,投资者还可以保留权利金作为收益。

4.卖出看跌期权:当投资者预期标的资产价格将保持稳定或上涨时,可以卖出看跌期权。

期权定价

第三节期权定价期权定价:如果某一期权合约在未来某个日子到期,那么,什么是该期权合约在今天的公平(真实)价值?权利金的价值应该是多少?二项式定价模型、风险中性概率、布莱克-斯科尔斯定价模型(一)二项式定价模型(BOPM)1.单期两状态期权定价假定在期权到期时股票价格只有两种可能:股票价格或者涨到给定的较高水平,或者降到给定的较低的价格。

举例:考虑经过1期后到期的欧式看涨期权,期权的执行价格为50元。

假设今天的股票价格为50元。

假设标的股票不支付股利(除非明确说明)。

在1期后,股价有可能上升10元或者下降10元。

单期无风险利率为6%。

将这些信息汇总,由如下的二叉树来表示。

二叉树为具有两个分支的时间线,每个时点代表着那段时间内可能发生的事件:01股票债券看涨期权股票债券∆表示购买的股票数量,B表示对债券的初令始投资。

∆+=B60 1.0610∆+=40 1.060B求解关于∆和B的联立方程,方程的解为:∆= 0.5,B = -18.8679。

看涨期权的价格必定等于复制组合的当前市场价值。

复制组合的当前价值等于:50500.518.87 6.13B ∆+=⨯-= 元看涨期权的当前价格为6.13元。

既然已经清楚了期权定价的基本理念,将上述定价过程一般化股票期权确定股票的数量∆和债券的头寸B ,以便使得复制组合的支付在股价上涨或下跌时,与期权的支付相匹配:(1)u f u S r B C ∆++=(1)d f d S r B C ∆++= (7.3.11式) 求解∆和B ,得到二项式模型中的复制组合:u d u d C C S S -∆=-1d d f C S B r -∆=+ (7.3.12式) 期权在今天的价值C 就等于复制组合的成本: C S B =∆+ (7.3.13式) 上式相对简单,它不要求待估价的期权必须为看涨期权,也可应用它来为未来支付取决于股价的任何证券进行估值。

[例7-14] 假设某股票的现行市价为60元,经过1期后,股价将上涨20%或下跌10%。

金融衍生工具--期权定价

金融衍生工具–期权定价引言金融市场中的期权是一种重要的金融衍生工具,它给予买方在未来特定时间以特定价格买入或卖出某一标的资产的权利。

期权的定价是金融衍生品定价的核心问题之一,直接影响着期权的交易和投资策略的制定。

本文将介绍期权定价的理论基础和常用的定价模型。

期权定价理论基础期权定价的理论基础主要建立在两个重要的金融理论之上:Black-Scholes模型和风险中性定价理论。

1.Black-Scholes模型 Black-Scholes模型是1973年由费雪·布莱克和莫顿·斯科尔斯提出的期权定价模型。

该模型基于一些假设,包括市场无摩擦、无套利机会、标的资产价格服从几何布朗运动等。

根据Black-Scholes模型,期权的价值取决于标的资产的价格、行权价格、到期时间、无风险利率、标的资产的波动率等因素。

2.风险中性定价理论风险中性定价理论是金融衍生品定价的重要理论基础之一,它是由法国数学家吉尔巴特·威尔默定于1974年提出的。

该理论的核心思想是,在无套利机会的市场中,衍生品的价格应该等于其未来现金流的风险中性折现值。

根据这个理论,可以推导出Black-Scholes模型中的偏微分方程,进而得到期权定价公式。

常用的期权定价模型除了Black-Scholes模型,还有其他一些常用的期权定价模型,根据不同的假设和计算方法,它们能够更好地适应不同类型的期权。

1.Binomial模型 Binomial模型是一种离散时间和状态的期权定价模型,它是基于一棵二叉树的方法。

该模型假设在每个时间步骤中,标的资产的价格只有两种可能的走势,上涨或下跌,根据这两种走势的概率和标的资产价格变动的幅度,可以构建一棵二叉树,从而计算期权的价值。

2.存在异质波动率的期权定价模型在实际市场中,不同期权的隐含波动率可能不同,因此存在异质波动率的现象。

为了更准确地定价期权,一些模型考虑了异质波动率的特点,比如Black-Scholes模型的扩展版本(如Black-Scholes-Merton模型)、Variance Gamma模型等。

期权定价理论知识

2023-11-04CATALOGUE目录•期权定价模型概述•经典期权定价模型•期权定价的随机过程基础•期权定价理论的扩展与应用•期权定价的风险与回报分析•期权定价理论的发展趋势与挑战01期权定价模型概述期权定义期权是一种合约,赋予其持有人在一定时期内以指定价格买卖标的资产的权利。

期权特性期权具有非线性收益特性,买方收益曲线为非线性,卖方收益曲线为线性。

期权定义与特性期权所涉及的资产,可以是股票、商品、外汇等。

标的资产期权的到期时间,一般为未来某一具体日期。

到期日期权的行权价格,即买卖标的资产的价格。

行权价期权的行权方式,包括美式和欧式两种。

行权方式期权定价模型的基本概念期权定价模型的种类与分类期权的持有者只能在到期日行权。

欧式期权美式期权看涨期权看跌期权期权的持有者可以在到期日及之前任何时间行权。

赋予持有者在未来某一时期以指定价格购买标的资产的权利。

赋予持有者在未来某一时期以指定价格出售标的资产的权利。

02经典期权定价模型Black-Scholes模型通过构造一个包含股票和债券的组合,推导出欧式期权价格所满足的微分方程。

利用已知的债券价格和股票价格,通过求解微分方程得到期权价格。

假设股票价格服从几何布朗运动,且无风险利率和波动率均为常数。

二叉树模型基于离散时间框架,模拟股票价格的变化过程。

假设股票价格只能向上或向下移动,且移动的幅度和概率均已知。

通过反向推导的方式,计算出期权的预期收益,并利用无风险利率折现得到期权的现值。

期权定价的数值方法有限差分法通过求解偏微分方程的数值近似解,得到期权价格。

网格法通过在期权收益函数中构造网格,计算网格点对应的期权价值,并利用无风险利率折现得到期权的现值。

蒙特卡洛模拟法通过模拟股票价格的随机过程,计算出期权的预期收益,并利用无风险利率折现得到期权的现值。

03期权定价的随机过程基础随机过程一组随机变量,每个变量对应一个时间点。

随机过程的分类根据性质不同,随机过程可分为平稳和非平稳、确定性和随机性等。

金融市场中的期权定价

金融市场中的期权定价一、前言金融市场中的期权定价是一项重要的研究领域。

期权作为一种金融工具,是一种在约定时间内购买或出售特定资产的权利,而不是义务,因此期权的价格受到多种因素的影响。

了解期权定价理论可以帮助投资人更好地理解期权市场的运作规则和预测市场走势。

二、期权定价理论1. 单利期权定价模型单利期权定价模型是最早由布莱克-斯科尔斯和默顿-米勒共同提出的一种期权定价模型。

该模型运用了股票价格及其波动率、期权到期时间、无风险利率和行权价格等因素,可以计算出一份买入或卖出期权合约的价格。

2. 复利期权定价模型复利期权定价模型是单利期权定价模型的改进版。

该模型将期权持有期内的收益重新投资,可以更准确地计算期权的价格。

3. 布莱克-斯科尔斯期权定价模型布莱克-斯科尔斯期权定价模型是目前最常用的期权定价模型之一。

该模型根据随机漫步假设,运用了股票价格、期权到期时间、行权价格、无风险利率和股票波动率等因素,可以精确地计算出欧式看涨或看跌期权合约的价格。

4. 黑-斯科尔斯期权定价模型黑-斯科尔斯期权定价模型是对布莱克-斯科尔斯期权定价模型的改进和扩展。

该模型考虑了股票价格及其波动率的变化,增加了股票价格的跳跃性和波动率的随机性因素,能更精确地计算出期权的价格。

5. 其他期权定价模型除了上述几种经典的期权定价模型之外,还有许多其他的期权定价模型,如“期权定价树模型”、“期权蒙特卡罗模拟模型”、“期权障碍定价模型”等。

三、影响期权价格的因素1. 股票价格股票价格是影响期权价格的重要因素之一。

通常情况下,股票价格的上涨会导致看涨期权价格上升,而看跌期权价格下降;相反,股票价格的下跌则会导致看涨期权价格下降,看跌期权价格上升。

2. 行权价格行权价格也是影响期权价格的核心因素之一。

一般而言,行权价格越低,看涨期权的价值越高,看跌期权的价值越低;反之,行权价格越高,看涨期权的价值越低,看跌期权的价值越高。

3. 期限时间期限时间是影响期权价格的重要因素之一。

期权定价理论

期权定价理论期权定价理论是衡量期权合约价格的数学模型。

它基于一系列假设和推导出的公式,通过评估期权的相关因素来确定其合理的市场价格。

这些因素包括标的资产价格、期权执行价格、期限、波动率以及无风险利率等。

期权的定价理论中最著名的模型是布莱克-斯科尔斯模型(Black-Scholes Model)。

该模型基于以下假设:市场无摩擦,即不存在交易费用和税收;标的资产价格服从连续时间的几何布朗运动;期权可以在任意时间点以市场价格进行买卖。

布莱克-斯科尔斯模型通过以下公式计算欧式期权的价格:C = S0 * N(d1) - X * e^(-r * T) * N(d2)其中,C是期权的市场价格,S0是标的资产的当前价格,N()是标准正态分布函数,d1和d2分别是两个维度上的标准正态分布变量,X是期权的行权价格,r是无风险利率,T是期权剩余时间。

布莱克-斯科尔斯模型的原理是通过构建组合,使得期权价格与标的资产价格的变动相对冲,从而消除风险。

通过调整组合中的权重,可以确定合理的期权价格。

这一模型在市场上得到广泛应用,被视为期权定价的标准模型之一。

除了布莱克-斯科尔斯模型外,还有其他一些期权定价模型,如考虑股息的期权定价模型、跳跃扩散模型等。

这些模型在不同情况下,可以更准确地预测期权价格。

需要注意的是,期权定价理论是基于一系列假设和前提条件建立的。

市场实际情况中可能存在不符合这些假设的情况,因此实际期权价格可能与模型计算结果存在一定的差异。

此外,期权定价也受到市场供求关系、交易量以及市场情绪等因素的影响。

总之,期权定价理论是一种基于数学模型的方法,用于评估期权合约的合理价格。

布莱克-斯科尔斯模型是最著名的期权定价模型之一,通过构建相对冲抗风险的组合来确定期权价格。

然而,需要注意实际市场中的差异和其他影响因素。

期权定价理论是金融衍生品定价的核心理论之一,它对金融市场的有效运行和风险管理起着重要作用。

期权是一种约定,赋予期权持有人在未来某个特定时间以特定价格买入或卖出某个标的资产的权利,而不是义务。

black-scholes几种推导方法

第3章 期权定价理论3.1 期权定价理论的发展3.1.1 早期模型早在公元前1200年的古希腊和古尼基国的贸易中就已经出现了期权交易的雏形,只不过当时条件下不可能对其有深刻认识。

法国学者路易斯·巴舍利耶(Louis Bachelier)是迄今为止所知最早的用理论模型研究期权定价问题的提出者。

1900年,他在博士论文《投机理论》中,假设股票价格按无漂移和每单位时间具有2σ的绝对布朗运动变化,得到不分红股票的欧式买入期权的定价公式为:(,)c S T SN KNσ=-+ 其中:S 为股票价格,K 为执行价格,T 为期权到期的时间,(),c S T 为欧式买入期权价格,σ收益的瞬时标准差,()N 为标准正态分布的分布函数,()n 为标准状态分布的概率密度函数。

该公式允许有负的证券价格和期权价格,而且没有考虑资金的时间价值[50]。

巴舍利耶的研究成果为后人指引了方向。

但是他在建模时有3个缺陷:(1)假设股票价格服从正态分布,使得股价出现负值的概率大于0;(2)认为买权价值在离到期日足够远的时候价值可能大于标的股票的价值;(3)假设股票的期望收益为零。

这都是与实际情况不符合的。

在巴舍利耶以后,期权定价理论的进展主要是在应用计量经济模型方面。

其中经典的成果是卡苏夫(Kassouf)的工作,他利用下面式子估计看涨期权价格:()111S C X X γγ⎧⎫⎪⎪⎡⎤=+-⎨⎬⎢⎥⎣⎦⎪⎪⎩⎭,1γ≤<∞其中,S X 分别为期权执行价格和股票价格。

这一公式限定了看涨期权的最高价格是股票价格,最低价格至实值()max 0,S X -。

卡苏夫通过到期时间,股票收益和其他变量估计参数γ,从而确定期权定价模型。

卡苏夫计量模型的不足是缺乏微观基础。

20世纪60年代,期权定价理论取得新的进展。

1961年斯普林克尔(Sprenkle)假设股票价格的动态过程满足对数正态分布,而且股票价格具有固定平均值和方差,进一步通过在随机游走过程中引入正向漂移,这样就直接排除了证券是非正价的可能性。

期权定价

期权定价——定价模型:Put行权价格 (PUT STRIKE PRICE)

反之,既然Put买卖双方转移卖出的权利,同样的道 理也适用于Put。例如,行权价格为28美元的Put价格, 将比行权价格25美元Put要贵得多。

期权定价——定价模型:行权价格计算器

在下面的看涨期权和看跌期权价格计算器中,您可 以输入行权价格,并点击下方“计算”(“Calculate”)按钮, 以加深理解行权价格对期权价格解 在看涨期权中,权利金可以用下图下方的 固定费用(红色区域)来表示。当期权标的资 产的市场价格上扬至行权价格以上时,期权价 值上扬会逐渐抵消买方权利金,而且买方收益 (绿色区域)会随着价格不断上扬而相应增长。

看涨期权图解

期权定价——简介:看跌期权(PUT)定义

假设某一公司的股票价格为32.90美元。一个对该股 票看涨的投资者正在考虑买入行权价格为33美元或者35美 元的Call。该投资者预期该股票价格将在随后90天以内上 涨。该投资者面临的问题是,他需要为Call转移的权利支 付多少钱。 该股票上涨至33美元以上的可能性要大于上涨至35美 元的可能性。因此,行权价格为33美元的Call权利金高于 行权价格为35美元的Call。

期权定价——定价模型:时间价值 (TIME VALUE)

期权权利金或者市场价值等于内在价值加上外在价值。 到期时,期权不再有外在价值,因此此时期权市场价值等 于其内在价值。

期权定价——定价模型:时间价值计算器 (TIME VALUE CALCULATOR)

在下面的Call和Put价格计算器中,您可以输入期权距 离行权日的天数,并点击下方“计算”(“Calculate”)按钮, 以加深理解期权距离行权日的天数对期权价格的影响。

期权定价——输入所有变量:期权计算器 (THE OPTIONS CALCULATOR)

金融市场的期权定价

金融市场的期权定价期权是金融市场中一种重要的衍生品工具,它给予买方权利但不强制去购买或卖出某一资产的权利。

期权的价格是通过一种叫做期权定价模型的数学工具来确定的。

本文将探讨金融市场中期权定价的基本原理和常用的期权定价模型。

一、期权定价原理期权定价的基本原理是基于无套利原则,它认为在没有风险的情况下,市场上相同资产应有相同价格。

假设有两个具有相同风险特征的投资组合,如果它们的收益是相同的,那么它们的价格也应该相同。

如果它们的价格不同,那么就可以通过套利操作来获取无风险利润。

二、期权定价模型目前,市场上有很多用于期权定价的数学模型,其中最著名的是“Black-Scholes期权定价模型”。

这个模型是由Fisher Black和Myron Scholes于1973年提出的。

Black-Scholes模型假设了市场中不存在套利机会,以及期权在到期日之前可以无限次进行交易等。

该模型通过一组偏微分方程来计算买方在到期日可以获得的期权价格。

除了Black-Scholes模型之外,还有一些其他的期权定价模型,比如“Binomial期权定价模型”和“Monte Carlo期权定价模型”。

这些模型在一些特定场景下有着更高的精确度和更广泛的适用性。

Binomial模型通过构建股票价格的二叉树模型,逐步计算期权价格。

Monte Carlo模型则通过随机数模拟来计算期权价格。

三、影响期权价格的因素除了期权定价模型本身,还有一些因素会对期权的价格产生影响。

其中最重要的因素是期权的执行价格、标的资产价格、无风险利率、期权的到期时间和标的资产的波动率。

执行价格是买方在到期日可以购买或卖出标的资产的价格,执行价格越低,期权价格越高。

标的资产价格的波动越大,期权的价格也越高。

无风险利率的升高会导致期权价格的降低,而期权的到期时间越长,期权价格越高。

四、期权定价的实际应用期权定价在金融市场中有着广泛的应用,特别是在期权交易和风险管理方面。

第三章 期权定价

主要内容

3.1期权的基本概念 3.2期权价格及价格区间 3.3期权定价模型

3.3期权定价模型

3.3.1 期权定价的单期二项式模型 3.3.2 期权定价的二期二项式模型 3.3.3 布莱尔——斯科尔斯期权定价模型

3.3.1 期权定价的单期二项式模型

1.单期二项式期权的套期保值 2.单项二项式的期权定价模型 3.期权定价中的风险中立假设

E(ST ) q Su (1 q) Sd q (Su Sd ) Sd 因为 Su Sd S (u d ) ,所以,上式可化简为

看跌期权的价格区间两虚线之间为定价区域看跌期权价格p股票的市价s交易时的上限为看涨期权到期时价格上限为图313看跌期权的价格区间两虚线之间为定价区域下限为为33期权定价模型33331期权定价的单期二项式模型332期权定价的二期二项式模型333布莱尔斯科尔斯期权定价模型331为了便于对二项式期权定价模型的推导和分析我们对该定价模型涉及到其他一系列限制性条件做出假设主要有包括

2.看跌期权价格的上下限

就像看涨期权一样,看跌期权的价格也有其上下 限。看跌期权价格的下限是:

P max(0, K

(1 r )

T

S)

假设有两项资产组合:

资产组合⑶:一项欧式看跌期权价格为P,另外一股股

票,价格为S; T 资产组合⑷:一笔数额为 K (1 r ) 的现金。

掩护性看涨期权的损益图

跨式期权

称同价对敲,是指投资者同时买入具有相同执

行价格与到期时间的同一种股票的看涨期权与 看跌期权,就建立了一种“对敲策略”。

跨式期权组合的损益图

无风险收益组合

期权定价理论课件

证券业协会

协助证监会和期交所进行 监管,促进期权市场的健 康发展。

期权市场的法规要求

交易规则

规定期权交易的流程、交易方式、交易时间等。

投资者适当性

确保只有符合一定条件的投资者才能参与期权交易。

信息披露

要求期权发行方及时、准确地进行信息披露。

期权市场的道德规范

诚信原则

01

所有参与期权市场的机构和个人都应遵守诚信原则,不得进行

欺诈、内幕交易等行为。

公平原则

02

确保所有投资者在期权交易中享有平等的权利和机会。

公正原则

03

监管机构应对所有市场参与者一视同仁,维护市场的公正性。

THANKS

谢谢您的观看

策略是赚取权利金,获得赚取现金的机会。

日历价差期权组合

策略是赚取权利金,获得赚取现金的机会。

动态对冲策略

动态对冲策略

策略是根据市场走势,不断调整持仓 比例,以降低风险。

动态对冲策略

策略是根据市场走势,不断调整持仓 比例,以降低风险。

05

期权的风险管理

希腊字母在风险管理中的应用

希腊字母

Delta、Gamma、Vega、Theta、Rho、 Lambda

应用

有限差分法广泛应用于金融衍生品定 价、数值分析和科学计算等领域。

03

期权定价的数学基础

概率论基础

概率空间

定义了随机事件、样本空间和概 率测度的概念,为期权定价提供 了基础的概率框架。

随机变量

描述了标的资产价格的可能取值 ,通过随机变量的期望和方差来 评估标的资产的预期收益和风险 。

条件概率与独立性

要点二

详细描述

期权定价是确定期权价值的过程,对于投资者和交易者来 说至关重要。通过合理的期权定价,投资者可以更好地评 估期权的风险和收益,从而做出更明智的决策。同时,对 于交易者来说,了解期权的定价原理和机制有助于制定更 好的交易策略,提高盈利机会。此外,期权定价理论也是 金融工程和风险管理等领域的重要基础。

期权定价-精选文档

无忧资源:/ 中国最大最全的资源下载网 教育新天地:/中国最大的学习培训咨询平台

(二)期权的时间价值 • 期权的时间价值(Time Value)是指在期权有 效期内标的资产价格波动为期权持有者带来收 益的可能性所隐含的价值。显然,标的资产价 格的波动率越高,期权的时间价值就越大。 • 此外,期权的时间价值还受期权内在价值的影 响。以无收益资产看涨期权为例,当S=X e-r(T-t) 时,期权的时间价值最大。当S-X e-r(T-t)的绝对 值增大时,期权的时间价值是递减的,如图 13.1所示。

p Xe r (T t ) S

P X

无忧资源:/ 中国最大最全的资源下载网 教育新天地:/中国最大的学习培训咨询平台

(二)期权价格的下限

1.欧式看涨期权价格的下限 (1)无收益资产欧式看涨期权价格的下限 • 为了推导出期权价格下限,我们考虑如下两个 组合: 组合A:一份欧式看涨期权加上金额为 Xer(Tt) 的现金; 组合B:一单位标的资产 • T时刻,组合A 的价值为: m ax (S T , X) 而组合B的价值为ST。

期权的定价 第一节 期权价格的特性

一、 内在价值和时间价值 • 期权价格等于期权的内在价值加上时间价值。 (一)期权的内在价值 • 期权的内在价值(Intrinsic Value)是指多方行使期权 时可以获得的收益的现值。 • 欧式看涨期权的内在价值为(ST-X)的现值。无收益资产 欧式看涨期权的内在价值等于S-Xe-r(T-t), 而有收益资产 欧式看涨期权的内在价值等于S-D- Xe-r(T-t)。 • 无收益பைடு நூலகம்产美式看涨期权价格等于欧式看涨期权价格, 其内在价值也就等于S-Xe-r(T-t)。有收益资产美式看涨期 权的内在价值也等于S-D- Xe-r(T-t)。

期权交易与期权定价

01 Chapter期权定义期权分类期权定义与分类期权交易的基本流程030201期权交易的重要性02 Chapter适用于预期标的资产价格上涨的投资者,可实现以较低成本获得较大收益的可能性。

详细描述买入看涨期权意味着投资者在支付一定期权费后,获得了在到期日之前以特定价格购买标的资产的权利。

如果标的资产价格上涨,投资者可以以高于行权价的价格卖出标的资产,从而实现盈利。

然而,如果标的资产价格下跌,投资者将损失全部或部分期权费。

总结词VS总结词适用于预期标的资产价格稳定或小幅下跌的投资者,可获取期权费收入。

详细描述卖出看涨期权意味着投资者在收取一定期权费后,有义务在到期日之前以特定价格卖出标的资产。

如果标的资产价格上涨,投资者将失去以低于行权价的价格购买标的资产的机会,并且需要承担支付对方差价的风险。

如果标的资产价格下跌,投资者可以继续收取期权费收入。

总结词详细描述卖出看跌期权策略总结词详细描述03 ChapterBlack-Scholes模型01020304二叉树模型在每个时间段内,股票价格只能上涨或下跌一定比例基于离散时间假设,将期权定价过程划分为若干个时间Monte Carlo模拟04 Chapter期权市场的参与者套期保值者利用不同市场或不同合约之间的价格差异,同时买入和卖出两张不同种类的期权合约,以赚取无风险利润的投资者。

套利者投机者行权价格行权方式权利类型行权时间期权合约的条款与规定市场行情变动期权市场的价格波动性供求关系政策因素05 Chapter总结词详细描述市场风险流动性风险是指期权交易者难以在需要时以期望的价格买卖期权的风险。

详细描述在期权交易中,如果市场流动性不足,交易者可能无法在需要时以期望的价格买卖期权,这会增加他们的交易成本和风险。

总结词详细描述利率风险总结词详细描述06 Chapter保护投资组合免受不利市场变动的影响0102通过使用期权来增加投资组合的多元化利用期权进行更复杂的投资策略期权可以用于构建各种复杂的投资策略,如套利、对冲和投机等。

期权定价课件

2020/4/17

PPT学习交流

4

• 到期时间

• 较长的到期时间能增加看涨期权的价值;

• 利率

• 高利率降低执行价格的现值,看涨期权的价值增加;

• 股票的股利收益率

• 高股利分配政策将减少看涨期权的价值

2020/4/17

PPT学习交流

5

二叉树期权定价模型

• 假设股票现在的价格为100美元,年末,股价要么在 乘数u=1.2作用下上升至120美元,要么在乘数d=0.9 的作用下下降至90美元。该股票的一个看涨期权的 执行价格为110美元,到期时间是一年,利率是10%。 则该年末看涨期权的持有人的收入要么为零(股价 下跌时),要么为10美元(当股价升至120美元时)

了;

• 其中:C0是当前看涨期权的价值 • S0是当前股票价格; • N(d)是随机地偏离标准正态分布的概率小于d;

• X是执行价格;

• δ是标的股票的年股利收益率;

• R是无风险利率

• T是期权到期前的时间(以年为单位)

• σ是股票连续年收益率的标准差

2020/4/17

PPT学习交流

10

• 例子:对一个看涨期权定价:

• 启示:只要给出股票价格、执行价格、利率和股价 的波动性,就可以算出期权的公平价格

• 大部分的期权定价公式都运用了“复制”这个概念

2020/4/17

PPT学习交流

8

布莱克—斯科尔斯期权定价模型

•

2020/4/17

PPT学习交流

9

• 利率r和方差 σ2都是常量 • 股票价格是连续的,即突然的、剧烈的价格波动被排除

第三章 期权定价

2

PPT学习交流

1

内在价值与时间价值

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

假定资产价格呈对数正态分布 已知资产在时间t(0 < t < T )的价格 St 资产在时间 t +t 的价格为

Байду номын сангаас

St+t = St exp(t +σ z t )

将期权的持有期T分成n个间隔相等的时 段 t = T / n,从资产在期权签约日的价 格开始 S0 ,重复利用上述公式n次可得 资产在期权到期日的一个价格 ST ,由资 产的这个价格估计可得期权在到期日的 估计. 一个价值 估计.

13 14 15 16 17 18 19 20 21 22 23 24 25

130.7688 87.83761 62.89268 79.57162 91.73871 66.88669 75.17505 70.62426 74.25586 70.2892 69.91536 90.66702 77.86832

对于期限短的期权, 对于期限短的期权,可以取一个工作日作为时 段的长度,对于期限相对长的期权, 段的长度,对于期限相对长的期权,可以取 一周,或十个工作日作为一个时段, 一周,或十个工作日作为一个时段,以减少 模拟单个价格所需的工作量, 模拟单个价格所需的工作量,同时又能较好 的模拟价格走势;对于模拟次数, 的模拟价格走势;对于模拟次数,一般要求 不少于1000 1000次 比较理想的次数在5000 5000至 不少于1000次,比较理想的次数在5000至 10000之间 之间. 10000之间.

rT

C = S0 N(d1) SX e

N(d2 ) = 8.497

两者之间有较大的差距 , 原因在于模拟的次数 只有50 50次 只有50次,所得的股票在到期日的价格不能 很好地复盖股票在到期日的实际价格分布. 很好地复盖股票在到期日的实际价格分布.

增加模拟次数, 增加模拟次数,使得模拟所得的股票在 期权到期日的价格尽可能好地复盖实际 的价格分布. 的价格分布.

42.76877 0 0 0 3.738708 0 0 0 0 0 0 2.667019 0

38 39 40 41 42 43 44 45 46 47 48 49 50

87.75519 78.61444 86.31097 91.21032 77.66045 93.91685 81.63916 81.54932 74.15813 105.5507 77.92296 81.99887 100.5379

CT ST

股票价格 期权价值 96.71493 86.69949 79.92797 131.2109 90.75602 77.14289 82.56374 70.92131 79.33796 85.42295 89.47693 78.94285 8.714933 0 0 43.21086 2.756024 0 0 0 0 0 1.476934 0

期权定价的蒙特卡罗模拟方法

1). 2). 3). 4). 基本原理 基本过程 模拟步骤 注意事项

1). 基本原理

根据资产价格呈对数正态分布的假设, 根据资产价格呈对数正态分布的假设, 模拟出资产在期权持有期内的不同的价 格走势, 格走势,得到资产在期权到期日的不同 价格分布, 价格分布,由此根据期权在资产不同价 格下的价值得到期权在到期日的价值分 布,再取期权在到期日价值的均值作为 期权的价格. 期权的价格.

模拟次数和计算精度之间的考量. A. 模拟次数和计算精度之间的考量 理论上的要求,在模拟时, 理论上的要求,在模拟时,时段的长度 应小,模拟次数应尽可能的多, 应小,模拟次数应尽可能的多,以便使 所得的资产价格估计尽可能涵盖资产价 格的真实分布, 格的真实分布,这会大大增加模拟的计 算工作量. 算工作量.

资产价格分布的分析, B. 资产价格分布的分析,以及有关参数的 估计: 估计: 收益的均值, 收益的均值, 收益的波动性, 收益的波动性, 无风险资产的收益率, 无风险资产的收益率,

�

C = S0 N(d1) SX e

rT

N(d2 )

ln(S0 / SX ) + (r +σ 2 / 2)T d1 = σ T ln(80/88) + (0.11+ 0.252 / 2) = = 0.1838 0.25

d2 = d1 σ T = 0.0662

N(d1) = 0.5729

N(d 2 ) = 0.4736

例:设有这样一个股票,其现行的市场 设有这样一个股票, 价格为80 80元 价格为80元,已知该股票对数收益的均 值为8% 对数收益的波动性为25% 8%, 25%, 值为8%,对数收益的波动性为25%, 无风险资产的收益率为11% 11%. 无风险资产的收益率为11%.现在有以 该股票为标的资产, 执行期限为1 该股票为标的资产, 执行期限为1年的买 入期权,确定的股票执行价格为88 88元 入期权,确定的股票执行价格为88元, 用模拟法确定该期权的价格. 用模拟法确定该期权的价格.

设一年有250个工作日,将其分为250 设一年有250个工作日,将其分为250 250个工作日 个相等的时段, 个相等的时段,即有 t =1/ 250

= 0.08

σ = 0.25

S0 = 80

St+t = St exp(t +σ z t )

S0 S1 S2 ST 1 ST

次数 1 2 3 4 5 6 7 8 9 10 11 12

次数 26 27 28 29 30 31 32 33 34 35 36 37

股票价格 99.23675 129.963 148.2776 65.82037 60.15786 114.829 130.8468 105.1063 78.59089 93.19428 78.55582 82.48832

期权价值 11.23675 41.96297 60.27763 0 0 26.82896 42.84677 17.10626 0 5.194279 0 0

80 70 60 50 频率 40 30 20 10 0 48 58 68 78 88 98 108 118 128 138 148 158

价格

模拟所得期权价值分布

200 180 160 140 120 频率 100 80 60 40 20 0 0 10 20 30 价格 40 50 60 70

模拟所得股票价格分布 (已具备对数正态分布的 特征 ) 300次模拟所得的股 300次模拟所得的股 票价格分布和期权价 值分布的直方图

Sk+1 = Sk exp( t +σz t ), k = 0,1,, n 1

从 S0开始模拟得 ST = Sn CT = m ST SX ,0} 或 P = m SX ST ,0} ax{ ax{ T (3)计算 (3)计算 E[CT ]或 E[P ]及期权的价格. T 及期权的价格.

4). 注意事项

3). 模拟步骤

用蒙特卡罗模拟方法计算期权价格的过程: 用蒙特卡罗模拟方法计算期权价格的过程: (1)输入资产及期权的有关参数 (1) 输入资产及期权的有关参数 S0 , SX ,T, ,σ, r, 时段数n和模拟次数m,并计算 t = T / n ; (2)关于 , 作下列模拟和计算: (2) 关于 i = 1 2,, m 作下列模拟和计算:

模拟次数 到期日价值 期权的价格

C[CT ] E

100 7.66 6.86

200 9.37 8.39

300 8.88 7.95

500 9.78 8.76

随着模拟次数的增加, 随着模拟次数的增加,由模拟所得的期权价格同用 布莱克—舒尔斯模型计算的期权价格越来越接近 舒尔斯模型计算的期权价格越来越接近, 布莱克 舒尔斯模型计算的期权价格越来越接近, 这反映随着模拟次数的不断增多, 这反映随着模拟次数的不断增多,模拟所得的股票 价格越来越接近股票价格的真实分布. 价格越来越接近股票价格的真实分布.

0 0 0 3.210317 0 5.916854 0 0 0 17.55074 0 0 12.53786

计算模拟所得的期权价值的平均值后, 计算模拟所得的期权价值的平均值后, 再计算现值得期权价格的一个估计

C ≈ E[CT ]e

rT

= 7.000053×e

0.11

= 6.27

用布莱克—舒尔斯模型计算期权的价格 用布莱克 舒尔斯模型计算期权的价格

买入期权的价值估计式

CT = max{ST SX ,0}

卖出期权的价值估计式

P = max{SX ST ,0} T

重复作这样的模拟m次,可得期权m个可 能的价值, 能的价值,再取它们的均值即可得期权 的一个价格估计. 的一个价格估计.

C = E[CT ]e

rT

P = E[P ]e T

rT

2). 基本过程