2010年山东省保险业务发展情况综述

改革开放以来中国保险业发展历程综述

改革开放以来中国保险业发展历程综述作者:孙乃岩金喜在来源:《现代管理科学》2012年第06期摘要:改革开放以来,中国保险业由建国后的停业状态开始复苏,经历了恢复阶段、发展阶段和高速发展阶段。

从中国保险业的发展历程可以看出,中国保险业由最初的零起点发展到现在14多万亿的巨大规模,由完全国有到多种所有制形式并存的转变,由原先的完全中国化到中外公司和谐共存,由营销模式的单一推销到个人代理、公司直销、保险专业代理、银行邮政代理、其他兼业代理和保险经济业务六类方式的集合。

如今中国保险营销模式在一定程度上阻碍了其良好发展态势,因此未来中国保险的营销模式创新势在必行。

关键词:保险业;发展历程;营销模式s新中国的保险业开始于建国之初,以中国人民保险公司1949年10月成立为标志,但在1958年的人民公社化化浪潮开始后,中国保险业逐渐进入停办阶段,直到1979年才全面恢复。

本文以《保险法》实施和中国加入WTO为界,将中国保险业划分为恢复阶段、发展阶段和高速发展阶段。

一、中国保险业的恢复阶段(1979年~1995年)中国人民保险公司是新中国第一家全国性商业综合保险公司,1979年开始恢复营业,从此中国保险业进入到强劲复苏下的混业经营阶段。

细分此阶段其特征为:一是国资保险公司不断出现,二是外国保险公司开始重新进入我国,三是企业作为投资主体进入保险市场。

第一,随着中国人民保险公司的业务恢复,交通银行1987年成立保险部,并于1991年4月组建中国太平洋保险公司,成为中国第二家全国性的保险公司。

1988年4月平安保险公司在深圳蛇口区开业,是我国第一家股份制保险公司,并于1992年6月更名为中国平安保险公司。

从此中国人民保险公司、太平洋保险和平安保险三足鼎立的局面开始形成。

第二,1992年市场经济改革之后,外国保险公司开始重新进入我国。

9月,美国友邦成立上海分公司,是保险市场恢复后进入我国保险市场的第一家外国公司。

随后,日本东京海上日动亦在上海成立了分公司。

山东省经济发展状况

山东省经济发展状况(2010年)近年来,山东省经济发展迅速,许多领域在全国处于领先地位。

(1)名列前茅的经济指标山东经济主要指标居全国前列,成为中国东部经济大省,2004年全省实现生产总值15490.7亿元。

居全国第三位。

全省人均生产总值16925亿元。

农林牧渔产业总产值3453.2亿元,居全国第一位。

进出口总额突破600亿美元。

(2)日趋优化的工业体系山东工业发展迅速,基本形成了以能源、化工、冶金、建材、机械、纺织、食品等支柱产业为主体的工业体系。

全省有大中型工业企业2628家,省重点企业集团136个,例如山东电力集团,齐鲁石油化工有限公司,浪潮集团,济南钢铁集团,中国重型汽车集团,海尔集团,海信集团,兖矿集团等。

(3)蓬勃发展的金融体系山东金融与保险业发展迅速。

目前已形成了以中国人民银行为央行,以国有商业银行为主体,政策性金融与商业性金融分离,多种金融机构并存发展的金融体系。

全省金融机构人民币各项存款余额14514.3亿元,各项贷款余额11782.8亿元。

全省设立分支机构的保险公司共18家,全年保费收入817.2亿元。

金融市场体系逐步完善。

(4)全面发展的农业经济山东省一直把农业作为发展经济的基础产业,农业产值居全国第一。

山东省是全国重要的粮食、棉花产区,还是全国最大的花生产区,花生出口量占全国一半以上。

近年来,山东省的蔬菜生产成为农业中第二主导产业,被称为全国最大的“菜篮子”,是北京、上海等大城市蔬菜市场的主要供货地之一。

山东是著名的“水果之乡”,主要生产高品质的苹果、梨、桃、杏、枣、葡萄、西瓜等,产量居全国第一。

(5)日渐崛起的民族经济近年来,山东的民营经济保持了持续、快速、健康发展的良好势头。

全省个体工商户和私营企业已达193.6万户,从业人员734.7万人,注册资本达到3503.1亿元。

个体私营经济增加值占全省GDP的31.6%;实交税金占全省地方财政收入的20.2%,山东省百强工业企业中,民营企业占31家。

2010山东各市GDP排名

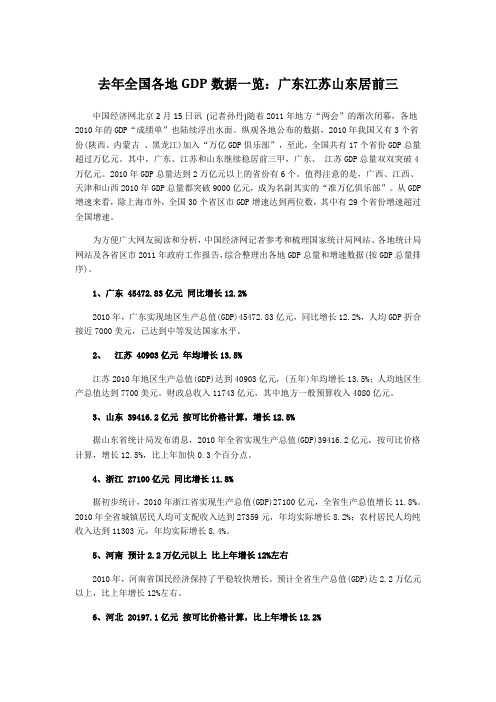

去年全国各地GDP数据一览:广东江苏山东居前三中国经济网北京2月15日讯(记者孙丹)随着2011年地方“两会”的渐次闭幕,各地2010年的GDP“成绩单”也陆续浮出水面。

纵观各地公布的数据,2010年我国又有3个省份(陕西、内蒙古、黑龙江)加入“万亿GDP俱乐部”,至此,全国共有17个省份GDP总量超过万亿元。

其中,广东、江苏和山东继续稳居前三甲,广东、江苏GDP总量双双突破4万亿元。

2010年GDP总量达到2万亿元以上的省份有6个。

值得注意的是,广西、江西、天津和山西2010年GDP总量都突破9000亿元,成为名副其实的“准万亿俱乐部”。

从GDP 增速来看,除上海市外,全国30个省区市GDP增速达到两位数,其中有29个省份增速超过全国增速。

为方便广大网友阅读和分析,中国经济网记者参考和梳理国家统计局网站、各地统计局网站及各省区市2011年政府工作报告,综合整理出各地GDP总量和增速数据(按GDP总量排序)。

1、广东 45472.83亿元同比增长12.2%2010年,广东实现地区生产总值(GDP)45472.83亿元,同比增长12.2%,人均GDP折合接近7000美元,已达到中等发达国家水平。

2、江苏 40903亿元年均增长13.5%江苏2010年地区生产总值(GDP)达到40903亿元,(五年)年均增长13.5%;人均地区生产总值达到7700美元。

财政总收入11743亿元,其中地方一般预算收入4080亿元。

3、山东 39416.2亿元按可比价格计算,增长12.5%据山东省统计局发布消息,2010年全省实现生产总值(GDP)39416.2亿元,按可比价格计算,增长12.5%,比上年加快0.3个百分点。

4、浙江 27100亿元同比增长11.8%据初步统计,2010年浙江省实现生产总值(GDP)27100亿元,全省生产总值增长11.8%。

2010年全省城镇居民人均可支配收入达到27359元,年均实际增长8.2%;农村居民人均纯收入达到11303元,年均实际增长8.4%。

2010年山东省国民经济和社会发展统计公报

2010年山东省国民经济和社会发展统计公报十三、居民生活和社会保障

比上年增长13.5%

12.0%。

城镇居民人均总收入中,人均工资性收入15731元,增长12.5%;人均经营净收入1704元,增长23.5%;人均财产性收入490元,增长18.8%;人均转移性收入3812元,增长7.1%。

城镇居民人均消费支出13118元,增长9.2%,其中,食品支出4206元,增长6.4%。

城镇居民恩格尔系数为32.1%,比上年回落0.8个百分点。

城镇居民人均现住房总建筑面积32.1平方米,增加0.3平方米。

图8 2005-2010年城镇居民人均可支配收入及增长速度

表7 城镇每百户居民家庭主要耐用消费品拥有量

比上年增长14.2%。

其中增长18.5%;人均家庭经营纯收入3457元,增长10.5%;人均财产性纯收入238元,增长21.5%;人均转移性纯收入337元,增长13.6%。

农村居民人均生活消费支出4807元,增长8.8%,其中,食品支出1804元,增长11.5%。

农村居民恩格尔系数为37.5%,比上年提高0.9个百分点。

农村居民人均居住住房面积34.7平方米,增加0.5平方米。

图9 2005-2010年农村居民人均纯收入及增长速度

表8 农村每百户居民家庭主要耐用消费品拥有量。

2010年阳光人寿年度信息披露报告

阳光人寿保险股份有限公司2010年年度信息披露报告 二0一一年四月二十八日目 录一、公司简介 (1)二、财务会计信息 (3)三、风险管理状况信息 (59)四、保险产品经营信息 (69)五、偿付能力信息 (70)为保障投保人、被保险人和受益人的合法权益,提高保险公司信息透明度,现将2010年阳光人寿保险股份有限公司全年经营管理相关信息向社会公众公开,公开内容严格按照2010年4月12日经中国保险监督管理委员会主席办公会审议通过的《保险公司信息披露管理办法》执行,披露内容包括:公司简介、财务会计信息、风险管理状况信息、保险产品经营信息和偿付能力信息。

一、公司简介(一)法定名称及缩写:阳光人寿保险股份有限公司(简称:阳光人寿)(二)注册资本:23亿元人民币(三)注册地:北京(四)成立时间:2007年12月17日(五)经营范围和经营区域许可经营项目:人寿保险、健康保险、意外伤害保险等各类人身保险业务;上述业务的再保险业务;国家法律、法规允许的保险资金运用业务;经中国保监会批准的其他业务。

公司经营区域:截至目前,公司经营区域已经覆盖24个省、市、自治区,包括北京、湖南、重庆、陕西、广东(含深圳)、山东(含青岛)、湖北、浙江(含宁波)、四川、安徽、黑龙江、江苏、内蒙古、云南、天津、辽宁(含大连)、河南、河北、江西、上海、山西、福建、吉林和新疆。

(六)法定代表人:张维功(七)客服电话和投诉电话:955103二、 财务会计信息 (一)资产负债表合并资产负债表和资产负债表2010年12月31日编制单位:阳光人寿保险股份有限公司金额单位:人民币 元 本集团本公司资产项目附注2010.12.312009.12.31 2010.12.312009.12.31 资产:货币资金 1 2,745,603,557586,728,3962,553,979,804569,830,385 交易性金融资产 2 453,552,99329,224,054428,172,5988,373,348买入返售金融资产 100,000,000100,000,000 应收利息 3 330,448,31582,984,065330,448,31582,984,065 应收保费4 95,642,11726,660,58595,642,11726,660,585 应收分保账款5 55,728,57317,417,07555,728,57317,417,075 应收分保未到期责任准备金 11,654,3344,754,151 11,654,334 4,754,151 应收分保未决赔款准备金 18,246,093 2,854,429 18,246,093 2,854,429 应收分保寿险责任准备金 2,976,658 121,591 2,976,658 121,591 应收分保长期健康险责任准备金 3,862,308 970,522 3,862,308 970,522 保户质押贷款63,068,7781,514,38063,068,7781,514,3804定期存款 6 4,980,000,000 280,000,000 4,980,000,000 280,000,000可供出售金融资产 7 11,195,142,127 4,498,907,680 11,195,142,127 4,498,907,680 持有至到期投资 8 2,692,957,273 1,605,256,865 2,692,957,273 1,605,256,865 应收款项债券投资 570,204,899 250,228,815 570,204,899 250,228,815 长期股权投资 9 267,800,000 199,000,000 506,295,000 185,495,000 存出资本保证金 10 462,000,000 132,000,000 462,000,000 132,000,000 固定资产 11 149,356,490 84,486,270 148,859,388 84,118,443 无形资产 12 120,764,355 6,645,444 120,751,070 6,623,431 其他资产 13 660,422,156466,972,972538,243,514467,134,408资产总计24,979,431,0268,276,727,29424,878,232,8498,225,245,173合并资产负债表和资产负债表(续)2010年12月31日编制单位:阳光人寿保险股份有限公司金额单位:人民币 元 本集团本公司负债及股东权益项目 附注 2010.12.312009.12.312010.12.312009.12.31负债:卖出回购金融资产款 14 2,061,840,000118,000,0002,061,840,000118,000,000 预收保费 36,058,65824,820,27336,058,65824,820,273 应付手续费及佣金68,652,1526072129768,652,15260721297应付分保账款 72,590,72121,446,45272,590,72121,446,452 应付职工薪酬 15 165,062,43498,753,523164,839,94998,553,724 应交税费 16 39,804,95912,816,46439,537,78312,406,933 应付赔付款 64,132,86212,252,31464,132,86212,252,314 应付保单红利 121,129,93546,058,943121,129,93546,058,943 保户储金及投资款 17 1,618,294,623977,670,1091,618,294,623977,670,109 未到期责任准备金 18 47,560,61519,303,16847,560,61519,303,168 未决赔款准备金 19 52,797,7798,608,83452,797,7798,608,834 寿险责任准备金 20 14,584,984,9154,748,967,84414,584,984,9154,748,967,844 长期健康险责任准备金 21 48,158,40524,056,99448,158,40524,056,994 应付次级债 22 1,000,000,0001,000,000,0001,000,000,0001,000,000,000 递延所得税负债 23 49,878,59685,053,36949,852,75285,053,369 其他负债 24 224,398,167106,472,634224,307,986106,099,419负债合计 20,255,344,821 7,365,002,218 20,254,739,135 7,364,019,673 股本 25 2,300,000,000660,000,0002,300,000,000660,000,000 资本公积 26 3,329,984,468920,698,8093,336,479,558890,912,499 盈余公积 915,389915,205未分配利润 -1,007,637,300-684,401,789-1,012,985,844-689,686,999 归属于母公司股东权益 4,623,262,557897,212,2254,623,493,714861,225,5005少数股东权益 100,823,64814,512,851股东权益合计 4,724,086,205911,725,0764,623,493,714861,225,500负债和股东权益总计 24,979,431,0268,276,727,29424,878,232,8498,225,245,17367(二)利润表合并利润表和利润表2010年度编制单位:阳光人寿保险股份有限公司金额单位:人民币 元本集团本公司项 目附注 2010.12.31 2009.12.31 2010.12.31 2009.12.31 一、营业收入 15,218,678,3983,687,930,83615,213,959,1543,678,215,492已赚保费 14,001,352,5043,160,880,50914,001,352,5043,160,880,509保险业务收入 27 14,075,878,9873,191,826,83714,075,878,9873,191,826,837减:分出保费28 53,169,21819,752,86653,169,21819,752,866 提取未到期责任准备金29 21,357,26511,193,46221,357,26511,193,462投资收益(损失以“-”号填列)30 811,256,703341,461,556809,721,988338,633,793公允价值变动收益(损失以“-”号填列) 31 49,158,0791,718,58649,594,6041,178,686汇兑收益(损失以“-”号填列) 1,001-7311,001-731其他业务收入 32 356,910,111183,870,916353,289,057177,523,235 二、营业支出 15,522,609,6194,159,283,04515,518,174,1634,151,198,138退保金 2,399,228,93374,166,7142,399,228,93374,166,714赔付支出33 111,944,54422,549,901111,944,54422,549,901减:摊回赔付支出 11,333,2945,577,56711,333,2945,577,567提取保险责任准备金 34 9,904,307,4272,659,643,5219,904,307,4272,659,643,521减:摊回保险责任准备金 35 21,138,5173,516,96921,138,5173,516,969保单红利支出 124,640,60546,062,507124,640,60546,062,507营业税金及附加3625,822,90716,110,88225,466,02315,757,875手续费及佣金支出 37 894,611,809273,143,880894,611,809273,143,880业务及管理费 38 1,721,855,680805,602,7801,723,226,698803,846,093减:摊回分保费用 27,922,03610,891,21927,922,03610,891,219其他业务成本 39 400,591,561281,988,615395,141,971276,013,402 三、营业利润(亏损以“-”号填列) -303,931,221-471,352,209-304,215,009-472,982,646加:营业外收入 40 1,984,719784,1611,958,942754,423减:营业外支出 41 8,350,337538,9198,349,878538,719 四、利润总额(亏损以“-”号填列) -310,296,839-471,106,967-310,605,945-472,766,942减:所得税费用 42 12,909,090350,61212,692,900五、净利润(净亏损以“-”号填列) -323,205,929-471,457,579-323,298,845-472,766,942其中:归属于母公司股东的净利润 -323,235,327-471,906,582少数股东损益 29,398449,003其他综合收益 43 -107,432,94192,496,861-102,432,94192,496,861综合收益总额 -430,638,870-378,960,718-425,731,786-380,270,081其中:归属于母公司股东的综合收益总额 -430,668,268-379,409,721归属于少数股东的综合收益总额 29,398449,0038(三)现金流量表合并现金流量表和现金流量表2010年度编制单位:阳光人寿保险股份有限公司 金额单位:人民币 元本集团 本公司 项 目 附注2010.12.31 2009.12.31 2010.12.31 2009.12.31 一、经营活动产生的现金流量收到原保险合同保费取得的现金 14,018,135,840 3,192,051,320 14,018,135,840 3,192,061,320 保户储金及投资款净增加额 640,624,514 328,771,408 640,624,514 328,771,408 取得银行活期存款利息收入 11,757,865 3,194,173 11,757,865 3,194,173 收到其他与经营活动有关的现金 1,547,970,418 20,407,275 1,481,486,546 10,816,254 经营活动现金流入小计 16,218,488,637 3,544,424,176 16,152,004,765 3,534,843,155 支付原保险合同赔付款项的现金 68,038,009 85,904,175 68,038,009 85,904,175 支付再保业务现金净额 878,874 558,170 878,874 558,170 支付手续费及佣金的现金 902,542,664 229,848,359 902,542,664 230,727,390 支付给职工以及为职工支付的现金885,156,022 331,141,910 881,931,318 330,138,262 支付的各项税费 293,620,363 46,057,943 292,766,236 45,546,694 支付的存出保证金 330,000,00012,000,000330,000,00012,000,000 支付其他与经营活动有关的现金 4,684,351,260428,754,9324,487,402,749408,201,328 经营活动现金流出小计 7,164,587,1921,134,265,4896,963,559,8501,113,076,019 经营活动产生的现金流量净额 44(1)9,053,901,4452,410,158,6879,188,444,9152,421,767,136二、投资活动产生的现金流量收回投资收到的现金 17,580,576,9138,944,676,59917,561,488,6298,891,199,200 处置买入返售资产收到的现金 23,365,926,0003,686,997,41623,365,926,0003,686,997,416 取得投资收益收到的现金 356,694,501412,947,570355,211,633411,936,461处置固定资产、无形资产和其他长291,2518,121291,2518,121 期资产收回的现金净额投资活动现金流入小计 41,303,488,66513,044,629,70641,282,917,51312,990,141,198 投资支付的现金 26,238,995,78611,141,924,17826,225,963,13411,078,720,194 取得买入返售资产支付的现金 23,465,926,0003,686,700,00023,465,926,0003,686,700,000 存出定期存款支付的现金 4,700,000,0004,700,000,000保户质押贷款净增加额 61,554,398214,38061,554,398214,380购建固定资产、无形资产和其他长115,878,765255,420,382115,609,477255,330,464 期资产支付的现金投资活动现金流出小计 54,582,354,94915,084,258,94054,569,053,00915,020,965,038 投资活动产生的现金流量净额 -13,278,866,284-2,039,629,234-13,286,135,496-2,030,823,840 三、筹资活动产生的现金流量吸收投资收到的现金 4,490,000,0004,188,000,000发行次级债券收到的现金 1,000,000,0001,000,000,000 取得卖出回购资产收到的现金 59,206,959,590113,317,576,90059,206,959,590113,317,576,900 筹资活动现金流入小计 63,696,959,590114,317,576,90063,394,959,590114,317,576,900 偿还次级债券利息所支付的现金 50,000,00050,000,000处置卖出回购资产支付的现金 57,263,119,590114,303,137,55657,263,119,590114,303,137,556筹资活动现金流出小计 57,313,119,590114,303,137,55657,313,119,590114,303,137,556 筹资活动产生的现金流量净额 6,383,840,00014,439,3446,081,840,00014,439,344 四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额 44(2)2,158,875,161384,968,7971,984,149,419405,382,640加:期初现金及现金等价物余额 586,728,396201,759,599569,830,385164,447,745 六、期末现金及现金等价物余额 44(3)2,745,603,557586,728,3962,553,979,804569,830,385(四)所有者权益变动表合并股东权益变动表2010年度编制单位:阳光人寿保险股份有限公司 金额单位:人民币 元归属于母公司的股东权益项 目 附注 股本 资本公积盈余公积一般风险准备 未分配利润 小计少数股东权益 合计2009年12月31日余额 660,000,000920,698,809915,205-684,401,789897,212,22514,512,851911,725,076 前期差错更正2010年1月1日余额660,000,000920,698,809915,205-684,401,789897,212,22514,512,851911,725,0762010年增减变动1、净利润 -323,235,327-323,235,32729,398-323,205,9292、其他综合收益 43-102,432,941-102,432,941-102,432,941上述1和2小计 -102,432,941-323,235,327-425,668,26829,398-425,638,870 3、其他同一控制下企业合-36,281,400184-184-36,281,40086,281,39949,999,999并调整3、股东投入/减少资本 1,640,000,0002,548,000,0004,188,000,0004,188,000,000 4、利润分配-提取盈余公积-提取一般风险准备5、其他子公司增资影响2010年12月31日余额 2,300,000,0003,329,984,468915,389-1,007,637,3004,623,262,557100,823,6484,724,086,205(五)财务报表附注1、财务报表的编制基础(1)遵循企业会计准则的声明本公司编制的财务报表符合中华人民共和国财政部(以下简称“财政部”)于2006年2月15日颁布的《企业会计准则—基本准则》和38项具体会计准则、其后颁布的企业会计准则应用指南、企业会计准则解释以及其他相关规定(以下合称“企业会计准则”)的要求,真实、完整地反映了本公司的合并财务状况和财务状况、合并经营成果和经营成果以及合并现金流量和现金流量。

2008-2010年中国寿险行业市场调查与发展走势分析报告

2008-2010年中国寿险行业市场调查与发展走势分析报告中国行业报告网编制内容介绍第一章2006-2008年中国寿险行业发展现状分析第一节中国寿险行业发展历程一、第一阶段(1988年以前)中国人民保险公司独家垄断二、第二阶段(1988-1998)中国人寿、平安人寿、太平洋人寿三足鼎立三、第三阶段(1998-2004年)外资、合资寿险品牌异军突起四、第四阶段(2004年至今)中国保险业全面开放第二节2006-2008年中国寿险行业发展特点一、整体竞争格局二、市场竞争深度三、区域分布结构四、营销战略手段第三节2006-2008年中国寿险行业发展存在主要问题一、体制僵化二、地域因素三、投资渠道受限四、诚信质疑五、竞争手段趋同六、利润压力严重友邦人寿保险/chanpin/ze-13-0-0-1第二章2006-2008年中国寿险行业发展环境监测第一节国民经济发展状况分析一、国民经济总体走势二、外商直接投资情况三、进出口贸易走势四、人口、人民生活和社会保障第二节货币环境分析一、通货膨胀二、人民币升值三、利率新高第三节金融市场运行分析一、债券发行情况二、拆借交易情况三、回购交易情况四、现券交易情况五、股票市场走势六、外汇市场走势七、黄金市场走势第四节城镇居民收入状况分析一、收入构成项均有增长。

二、八大类消费支出均呈上升态势,衣着类支出增幅首次居首位三、城镇居民住房条件不断改善第五节保险业监管政策变化分析第六节保险业的资金运用政策变化的分析一、助推实施积极保险资金运用政策的三大因素二、积极保险资金运用政策的四大内涵平安人寿保险险种/chanpin/ze-2-0-0-1 第三章2006-2008年中国寿险行业运行数据监测第一节2006-2008年中国寿险行业总体运行指标一、保费收入二、赔付支出三、业务及管理费四、银行存款五、投资六、资产总额七、养老保险公司公司年金受托管理资产八、养老保险公司公司年金投资管理资产第二节2006-2008年中国寿险行业公司数量规模分析一、中国寿险行业公司数量二、公司规模及所有制分析三、资本结构第三节2006-2008年中国寿险行业从业人数调查分析一、总体从业人数分析二、不同规模公司从业人员分析三、不同所有制公司比较分析泰康人寿保险险种/chanpin/ze-5-0-0-1 第四章2006-2008年中国市场外资和合资寿险公司运行监测第一节2006-2008年中国市场外资和合资寿险公司介绍一、公司数量二、公司规模三、公司地域分布四、公司市场定位第二节2006-2008年中国市场外资和合资寿险公司运营状况监测一、原保费收入二、保单数量二、市场份额三、行业利润四、客户满意度第三节2006-2008年中国市场外资和合资寿险公司中国攻略一、二线城市包围战二、参股中资银行三、整合在华业务第四节2006-2008年中国市场外资和合资寿险公司比较优势一、技术先进二、产品服务质量好三、品牌号召力第五节2006-2008年中国市场外资和合资寿险公司比较劣势一、销售网络二、合资公司的财务弹性三、本土化程度女性商业人寿保险/jihua/renshou/x2第五章2006-2008年中国寿险行业资产负债状况监测分析第一节2006-2008年中国寿险行业资产状况分析一、2006-2008年中国寿险行业总资产分析二、2006-2008年中国寿险行业不同规模公司资产规模比较分析三、2006-2008年中国寿险行业不同所有制公司总资产比较分析四、2006-2008年中国寿险行业不同资本结构公司总资产比较分析第二节2006-2008年中国寿险行业负债状况分析一、2006-2008年中国寿险行业负债总额分析二、2006-2008年中国寿险行业不同规模公司负债比较分析三、2006-2008年中国寿险行业不同所有制公司总负债比较分析四、2006-2008年中国寿险行业不同资本结构公司总负债比较分析第三节2006-2008年中国寿险行业资产负债率分析一、2006-2008年中国寿险行业资产负债率趋势分析二、2006-2008年中国寿险行业不同规模公司资产负债率比较分析三、2006-2008年中国寿险行业不同所有制公司资产负债率比较分析四、2006-2008年中国寿险行业不同资本结构公司资产负债率比较分析第六章2006-2008年中国寿险行业资产运营状况监测分析第一节2006-2008年中国寿险行业总资产周转率分析一、2006-2008年中国寿险行业总资产周转率分析二、2006-2008年中国寿险行业不同规模公司总资产周转率比较分析三、2006-2008年中国寿险行业不同所有制公司总资产周转率比较分析四、2006-2008年中国寿险行业不同资本结构公司总资产周转率比较分析第二节2006-2008年中国寿险行业流动资产周转率分析一、2006-2008年中国寿险行业流动资产总额分析二、2006-2008年中国寿险行业流动资产周转率分析三、2006-2008年中国寿险行业不同规模公司流动资产周转率比较分析四、2006-2008年中国寿险行业不同所有制公司流动资产周转率比较分析五、2006-2008年中国寿险行业不同资本结构公司流动资产周转率比较分析第三节2006-2008年寿险行业应收账款周转率分析一、2006-2008年中国寿险行业应收账款总额分析二、2006-2008年中国寿险行业应收账款周转率分析三、2006-2008年中国寿险行业不同规模公司应收账款周转率比较分析四、2006-2008年中国寿险行业不同所有制公司应收账款周转率比较分析五、2006-2008年中国寿险行业不同资本结构公司应收账款周转率比较分析第七章2006-2008年中国寿险行业成本费用监测分析第一节2006-2008年中国寿险行业产品销售成本分析一、中国寿险行业销售成本总额分析二、中国寿险行业销售成本率分析四、不同所有制公司销售成本率比较分析五、不同资本结构公司销售成本率比较分析第二节2006-2008年中国寿险行业销售费用分析一、中国寿险行业销售费用总额分析二、中国寿险行业销售费用率分析三、不同规模公司销售费用率比较分析四、不同所有制公司销售费用率比较分析五、不同资本结构公司销售费用率比较分析第三节2006-2008年中国寿险行业管理费用分析一、中国寿险行业管理费用总额分析二、不同规模公司管理费用比较分析三、不同所有制公司管理费用比较分析四、不同资本结构公司管理费用比较分析第四节2006-2008年中国寿险行业财务费用分析一、中国寿险行业财务费用总额分析二、中国寿险行业财务费用率分析三、不同规模公司财务费用率比较分析四、不同所有制公司财务费用率比较分析五、不同资本结构公司财务费用率比较分析男性商业人寿保险/jihua/renshou/x1 第八章2006-2008年中国寿险行业获利能力监测分析第一节2006-2008年中国寿险行业毛利率分析一、2006-2008年中国寿险行业毛利率分析二、不同规模公司毛利率比较分析三、不同所有制公司毛利率比较分析四、不同资本结构公司毛利率比较分析第二节2006-2008年中国寿险行业净利润率一、2006-2008年中国寿险行业净利润率分析二、不同规模公司净利润率比较分析四、不同资本结构公司净利润率比较分析第三节2006-2008年中国寿险行业成本费用利润率分析一、2006-2008年中国寿险行业成本费用利润率分析二、不同规模公司成本费用利润率比较分析三、不同所有制公司成本费用利润率比较分析四、不同资本结构公司成本费用利润率比较分析第四节2006-2008年中国寿险行业总资产利润率分析一、2006-2008年中国寿险行业总资产利润率分析二、不同规模公司总资产利润率比较分析三、不同所有制公司总资产利润率比较分析四、不同资本结构公司总资产利润率比较分析来源: /2008-08/2008_2010shouxianshichangdiaochaBaoGao.html第九章2006-2008年中国市场寿险公司资金运用监测第一节中国寿险资金运用情况的回顾一、起步阶段二、全面放开阶段三、逐步加强阶段第二节2006-2008年中国寿险资金运用状况一、基本概况二、不同规模公司资金运用流向三、不同所有制公司资金运用流向四、不同资本结构公司资金运用流向五、资金运用存在的问题第三节中国寿险资金运用的前景展望一、寿险资金运用面临的环境分析二、今后一个时期寿险资金运用的趋势第十章2006-2008年保险行业竞争格局监测第一节寿险市场竞争格局演变特点及趋势分析一、总体竞争格局二、产品竞争格局三、中外资寿险公司竞争格局四、地域竞争五、公司竞争力六、2008-2010年中国寿险业竞争格局的发展趋势第二节寿险行业产业结构分析一、寿险细分市场企业排名状况二、重点城市的市场分额状况三、中国的外资寿险第三节中国寿险业整体实力与核心竞争力分析第四节中国寿险业应对国际寿险业竞争的策略分析第十一章2006-2008年中国保险中介市场发展监测第一节中国保险中介市场发展历史回顾一、中国保险代理人的发展历程二、中国保险经纪人的发展历程三、中国保险公估人的发展历程四、对中国保险中介市场发展的基本评价第二节2006-2008年中国保险专业中介机构运行态势一、基本情况二、保费收入三、营业收入第三节2006-2008年中国保险兼业代理机构运行态势一、基本情况二、保费收入三、营业收入第四节2006-2008年中国保险营销员数据监测一、基本情况二、保费收入三、业务佣金收入第五节2006-2008年中国保险中介市场存在问题一、少数保险专业中介机构内控管理较为薄弱二、保险兼业代理机构监管相对乏力的局面未得到根本改善三、没有彻底理顺代理制保险营销员与保险公司的关系四、保险公司对保险中介渠道的管控有待加强第六节2008-2010年监管政策走向一、保险中介法规体系与政策环境进一步完善二、监管信息系统建设进程加快三、现场检查和处罚力度加大四、监管透明度加强第十二章2006-2008年中国寿险终端消费者监测第一节寿险消费者分析一、我国寿险消费者特征二、我国居民保险行为三、消费者投保行为分析四、保险消费者心理第二节城市保险消费者调查与分析一、2007年重点城市保险消费者调查二、从城市居民保险需求看寿险市场产品结构第三节农村寿险需求调查与分析一、农村健康保险意愿访谈分析二、农村人寿保险市场的开拓三、农业保险的需求分析第十三章2006-2008年中国重点省(市)寿险市场监测第一节北京市寿险市场分析一、2006-2008年北京市宏观经济运行分析二、2006-2008年北京市寿险市场运行情况分析三、2006-2008年北京寿险市场运行特征分析四、寿险市场动态第二节上海市寿险市场分析一、2006-2008年上海市宏观经济运行分析二、2006-2008年上海市寿险市场运行分析三、寿险市场动态第三节深圳市寿险市场分析一、2006-2008年深圳市宏观经济运行分析二、2006-2008年深圳市寿险市场运行分析三、寿险市场动态第四节重庆市寿险市场分析一、2006-2008年重庆市宏观经济运行分析二、2006-2008年重庆市寿险市场运行分析三、寿险市场动态第五节江苏省寿险市场分析一、2006-2008年江苏省宏观经济运行分析二、2006-2008年江苏省寿险市场运行分析三、寿险市场动态第六节浙江省寿险市场分析一、2006-2008年浙江省宏观经济运行分析二、2006-2008年浙江省寿险市场运行分析三、寿险市场动态第七节广东省(不含深圳)寿险市场分析一、2006-2008年广东省宏观经济运行分析二、2006-2008年广东省寿险市场运行分析三、寿险市场动态第八节山东省寿险市场分析一、2004年山东省宏观经济运行分析二、2004年山东省寿险市场运行分析三、寿险市场动态第十四章2006-2008年中国成长性居前的部分省市市场监测第一节安徽省寿险市场分析一、2006-2008年安徽省寿险业发展的环境二、2006-2008年安徽省寿险业发展概况三、2006-2008年安徽省寿险业务发展特点第二节河北省寿险市场分析一、2006-2008年河北省寿险业发展环境2008-2010年中国寿险行业市场调查与发展走势分析报告二、2006-2008年河北省寿险市场分析第三节江西省寿险市场分析一、2006-2008年江西省寿险业发展环境二、2006-2008年江西省寿险业市场分析第四节吉林省寿险市场分析一、2006-2008年吉林省寿险业发展环境二、2006-2008年吉林省寿险业发展概况三、2006-2008年吉林省寿险业务发展特点第五节西部地区寿险市场分析一、2006-2008年西部地区的基本状况及寿险特点二、寿险行业西部机遇第十五章2008-2010年中国寿险市场寿险密度与寿险深度预测第一节保费收入一、1991-2006年中国寿险保费收入弹性分析二、根据GDP推算未来10年中国保费收入年复合增长率为15%第二节寿险深度与密度一、2006-2008年世界主要国家寿险密度与GDP的关系二、2006-2008年世界主要国家寿险深度与GDP的关系三、2006-2008年中国各省市自治区直辖市寿险密度四、2006-2008年中国各省市自治区直辖市寿险深度第三节2008-2010年中国寿险市场寿险密度与寿险深度预测第十五章2006-2008年中国寿险市场外资或合资企业解读第一节美国国际集团一、公司简介二、主要险种及市场定位三、2007-2008公司整体运营及财务分析四、企业核心竞争力分析五、公司未来发展新动向第二节信诚人寿一、公司简介二、主要险种及市场定位三、2007-2008公司整体运营及财务分析四、企业核心竞争力分析五、公司未来发展新动向第三节美国友邦保险公司一、公司简介二、主要险种及市场定位三、2007-2008公司整体运营及财务分析四、企业核心竞争力分析五、公司未来发展新动向第四节中美大都会人寿一、公司简介二、主要险种及市场定位三、2007-2008公司整体运营及财务分析四、企业核心竞争力分析五、公司未来发展新动向第五节中英人寿保险公司一、公司简介二、主要险种及市场定位三、2007-2008公司整体运营及财务分析四、企业核心竞争力分析五、公司未来发展新动向第六节略------------第十六章2006-2008年中国寿险市场中资企业解读第一节中国人寿保险股份有限公司2008-2010年中國壽險行業市場調查與發展走勢分析報告一、公司简介二、主要险种及市场定位三、2007-2008公司整体运营及财务分析四、企业核心竞争力分析五、公司未来发展新动向第二节新华人寿保险股份有限公司一、公司简介二、主要险种及市场定位三、2007-2008公司整体运营及财务分析四、企业核心竞争力分析五、公司未来发展新动向第三节中国平安人寿保险股份有限公司一、公司简介二、主要险种及市场定位三、2007-2008公司整体运营及财务分析四、企业核心竞争力分析五、公司未来发展新动向第四节中国太平洋人寿保险股份有限公司一、公司简介二、主要险种及市场定位三、2007-2008公司整体运营及财务分析四、企业核心竞争力分析五、公司未来发展新动向第五节泰康人寿保险股份有限公司一、公司简介二、主要险种及市场定位三、2007-2008公司整体运营及财务分析四、企业核心竞争力分析五、公司未来发展新动向第六节略-------------------第十七章2008-2010年中国寿险行业经营风险与投资展望第一节中国寿险业发展的劣势分析一、寿险业关键指标低于世界平均水平,保源转化率低二、寿险业发展不平衡三、寿险业功能需要进一步发挥四、寿险业偿付能力需要增强五、寿险资金运用水平有待提高六、寿险业综合竞争力需要增强第二节2008-2010年人寿保险企业将面临的经营风险分析一、利率上升预期暗含退保风险二、信息系统风险危及保险企业安全运营三、金融控股集团可能带来负协同效应四、投资渠道的放宽扩大资金运用风险第三节2008-2010年中国寿险业发展展望一、拉平国际差距二、保持与国民经济发展相适应的发展速度三、扩张资产规模四、创新体制机制2008-2010 nián zhōngguó shòuxiǎn hángyè shìchǎng tiáo chá yǔ fāzhǎn zǒushì fēnxī bàogào五、增强国际竞争力第四节做大做强中国寿险业的几点思考一、建设有较高承保利润的寿险市场二、改善资金运用环境三、加快实施综合性(混业)经营四、推进寿险市场主体的专业化运作五、提升寿险资金运用水平六、加大寿险产品创新力度七、提高寿险业综合竞争力八、完善寿险产业政策图表目录:部分图表:2002-2008年居民消费价格上涨情况图表:2002-2008年外商直接投资分行业情况图表:2002-2008年全部金融机构本外币存贷款情况图表:2002-2008年人口主要构成情况图表:2002-2008年不同地区寿险及非寿险收入实际增长率对比图图表:全世界重点地区寿险业务保费收入2002-2008年增长率图表:2002-2008年四个主要寿险市场的风险资本的增长图图表:2002-2008年六个重点地区保费收入、资本以及偿付比率变化趋势图图表:2002-2008年中国寿险保费收入一览表图表:2002-2008年中国境内寿险公司主要资产项目一览表图表:2002-2008年各月中国寿险业投资资金变化趋势图图表:2002-2008年境内寿险公司主要资产变化趋势图图表:2002-2008中国寿险业赔款给付变化趋势图图表:2002-2008年中外寿险赔付率比较图图表:2002-2008年中国寿险业营业费用增长趋势图图表:1990-2008年寿险深度变化趋势图图表:1990-2008年寿险密度变化趋势图图表:2002-2008年专业寿险中介机构数量一览表图表:2007 年寿险代理机构业务收入前20 名排名情况图表:2007 年寿险经纪机构业务收入前20 名排名情况图表:2007年寿险公估机构业务收入前20 名排名情况图表:2008 年第2季度寿险中介行政处罚情况图表:2002-2008年专业寿险中介机构地域分布一览表图表:2002-2008年外资寿险中介机构设立情况一览表图表:2002-2008年中国各地区寿险营销员人数及代理保费情况一览表图表:2002-2008年中国寿险中介实现寿险收入占比图图表:2002-2008年中国各公司利润率一览表图表:2002-2008年我国保费收入增长率变化趋势表图表:2002-2008年中外保费收入平均增长率对比图图表:2002-2008年中国股票收益率图表:2007年世界500强中排名前五位的寿险公司与中国寿险业财务状况对比一览表图表:2002-2008年中国人身险保费收入增长趋势图图表:2002-2008年中国人身险市场产品结构图图表:中国现有合资寿险公司股东情况一览表图表:部分合资寿险公司首年保费收入图表:2004-2008年合资寿险公司保费收入增长情况一览表图表:2007-2008年中国境内寿险公司总保费排行榜(前20名)图表:2007-2008年中国境内寿险公司保费收入同比增长排名一览表图表:2007年美国国际集团主要财务指标图表:2007年信诚人寿主要财务指标图表:2007年美国友邦保险公司主要财务指标图表:2007年中美大都会人寿主要财务指标图表:2007年中英人寿保险公司主要财务指标图表:2007年中国人寿保险股份有限公司主要财务指标图表:2007年新华人寿保险股份有限公司主要财务指标图表:2007年中国平安人寿保险股份有限公司主要财务指标图表:2007年中国太平洋人寿保险股份有限公司主要财务指标图表:2007年泰康人寿保险股份有限公司主要财务指标图表:……与『2008-2010年中国寿险行业市场调查与发展走势分析报告』相关的报告:✓2012-2016年中国寿险行业运行态势与发展远景规划报告✓2012版中国寿险产业发展回顾与展望报告✓2011-2015年中国寿险市场评估与发展策略研究报告✓2010年中国寿险市场数据监测与未来五年投资前景研究报告✓2010-2015年中国寿险行业研究及前景预测报告✓2008-2010年中国寿险行业市场调查与发展走势分析报告✓2010-2015年中国寿险市场数据监测与盈利预测研究报告✓2010-2013年中国寿险市场数据监测与盈利预测研究报告✓2009-2013年中国寿险市场深度剖析与前景预测分析报告✓2008-2009年中国寿险产品市场研究年度报告✓2008-2010年中國壽險行業市場調查與發展走勢分析報告✓2008-2009年中国寿险市场趋势预测及投资策略报告。

2010最新年山东企业100强无

青岛乐金浪潮数字通信有限公司87963501/87963488/87963487 海尔集团公司086)4006999999乐金电子部品(烟台)有限公司0535-*******山东三星通信设备有限公司0631-5626868招远利奥橡胶制品有限公司535-8242696青岛三美电机有限公司53286897333益海(烟台)粮油工业有限公司迪尚集团有限公司斗山工程机械(中国)有限公司中国外运山东有限公司山东渤海油脂工业有限公司山东万宝贸易有限公司青岛中集冷藏产业基地山东泰山钢铁集团有限公司山东晨鸣纸业集团股份有限公司莱芜钢铁集团有限公司青岛丽东化工有限公司山东亚太森博浆纸有限公司日照中瑞物产有限公司鲁泰纺织股份有限公司烟台捷顺物流服务有限公司青岛马士基集装箱工业有限公司青岛渤海农业发展有限公司山东电力基本建设总公司固铂成山(山东)轮胎有限公司三星重工业(荣成)有限公司山东太阳纸业股份有限公司中国电子进出口山东公司青岛新兴东方进出口有限责任公司孚日集团股份有限公司日照港(集团)物流有限公司黄海粮油工业(山东)有限公司山东航空股份有限公司山东金天地集团有限公司青岛朗讯科技通讯设备有限公司烟台鹏晖铜业有限公司华盛江泉集团有限公司圣度(中国)电子有限公司青岛钢铁进出口公司山东永盛橡胶集团有限公司山东三维油脂企业集团有限公司威海三进船业有限公司双星集团有限责任公司中国重型汽车集团有限公司青岛松下电子部品(保税区)有限公司龙口滨港液体化工码头有限公司华勤橡胶工业集团荣成伽耶船业有限公司黄海造船有限公司山东九羊实业股份有限公司山东恒丰橡塑有限公司威海宣杨数码科技有限公司山东龙大企业集团有限责任公司威海世一电子有限公司山东莱钢永锋钢铁有限公司山东滨州印染集团有限公司中铝(山东)国际贸易有限公司龙口市东海贸易有限公司威亚汽车发动机(山东)有限公司华泰集团有限公司山东如意科技集团有限公司烟台矢崎汽车配件有限公司滨州亚光家纺有限公司赛轮股份有限公司青岛昌新鞋业有限公司海洋石油工程(青岛)有限公司青岛新东洋计电有限公司德正资源控股有限公司茌平信发华宇氧化铝有限公司山东金宇轮胎有限公司青岛永元体育用品有限公司青岛鸿骏矿业有限公司兴源轮胎集团有限公司中化(青岛)实业有限公司南金兆集团有限公司山东蓝天化工贸易有限公司中冶纸业银河有限公司山东太古飞机工程有限公司 青岛浦项不锈钢有限公司。

2010年保险业投资收益将上升

2010年保险业投资收益将上升日前,东方证券发布最新行业分析报告,预估保险业2010年承保业务价值将增长25%-35%,同时预估保险行业2010年总投资收益率达6.8%-8.0%。

纵观2009年,中国资本市场跌宕起伏、波澜壮阔,沪深300指数上涨96.7%至3576点。

中国保监会公布的2009年保险行业总投资收益率为6.41%,比2008年提高了4.5个百分点。

东方证券预估2010年保险业投资收益率将达到6.8%-8.0%。

预估中国人寿、平安和太保的全投资收益率(包括可供出售类投资资产的浮盈变动)分别为7.5%、8.0%和6.8%。

太保相对偏低,是因为权益类投资占比较低。

东方证券行业分析师王小罡认为,平安对新会计准则更为敏感,但平安也无需过虑,其有望平稳过渡。

而且“市场对会计新政的影响可能过于担忧了”。

据王小罡估计,如果寿险责任准备金调整到4%左右,则平安净资产有可能下跌12%;如果调整到4.25%至4.50%,则平安净资产有望平稳过渡或者上升11%左右。

根据保监会《保险合同准备金计量原则》,传统险的评估利率为基准利率(按3年移动平均的国债到期收益率)基础上加溢价,分红险评估利率主要考虑相应资产组合的投资收益及其未来预期。

由此估计,评估利率可能调整至4.25%-4.50%。

这种情况下,平安有望平稳过渡。

东方证券认为,2010年保险业内含价值收益将大幅上升。

如果在一年新业务价值增长25%-35%、全投资收益率6.8%-8.0%的预测下,估计2009年中国人寿、平安和太保的内含价值收益分别为1.67元/股、4.32元/股和1.54元/股,内含价值收益率分别为19.7%、25.9%和16.9%。

这一指标类似于其他行业公司的净资产收益率,从该指标看,平安表现最佳。

东方证券研究报告分析认为,寿险方面,中国人寿、平安和太保在2009年的保费收入分别为2950亿元、1323亿元和676亿元,同比增长分别为-1.0%、29.2%和2.3%。

2010年山东省国民经济和社会发展统计公报

2010年山东省国民经济和社会发展统计公报山东统计信息网2011-02-28山东省统计局国家统计局山东调查总队2011年2月28日2010年,在省委、省政府的正确领导下,全省人民以邓小平理论和“三个代表”重要思想为指导,深入贯彻落实科学发展观,按照胡锦涛总书记对山东工作的总要求,认真贯彻落实国家宏观调控政策,坚持积极作为、科学务实的工作基调,攻坚克难,奋力前行,全省经济实现平稳较快增长,转方式调结构取得积极成效,经济发展质量进一步提升,社会事业全面进步,民生状况不断改善,顺利完成了“十一五”规划的主要目标任务。

一、综合经济实现平稳较快发展。

初步核算,全省实现生产总值(GDP)39416.2亿元,按可比价格计算,比上年增长12.5%。

其中,第一产业增加值3588.3亿元,增长3.6%;第二产业增加值21398.9亿元,增长13.4%;第三产业增加值14429.0亿元,增长13.0%。

产业结构调整取得明显成效,三次产业比例为9.1:54.3:36.6。

图1 2005-2010年全省生产总值及增长速度就业形势保持稳定。

继续实施积极的就业政策,全年城镇新增就业115.3万人,农村劳动力转移就业129.4万人,连续7年实现城镇新增就业和农村劳动力转移就业双过百万。

失业人员再就业52.7万人,其中困难群体再就业12.0万人。

城镇登记失业率为3.36%,比上年末降低0.04个百分点。

价格水平结构性上涨。

居民消费价格上涨2.9%,比上年涨幅扩大2.9个百分点。

其中,城市上涨2.6%,农村上涨3.5%;消费品价格上涨3.5%,服务项目价格上涨0.8%。

居民消费价格结构性上涨特征明显,食品价格上涨8.3%,拉动价格总水平上涨2.8个百分点,是居民消费价格上涨的主要因素。

农业生产资料价格上涨3.0%,工业品出厂价格上涨7.2%,原材料、燃料、动力购进价格上涨9.3%,房屋销售价格上涨6.7%,其中新建房上涨7.1%。

中国人民银行、中国保险监督管理委员会公告(2010)第12号--废止《

中国人民银行、中国保险监督管理委员会公告(2010)第12号--废止《关于恢复国内保险业务和加强保险机构的通知》

等38件规范性文件的公告

【法规类别】法规规章清理保险监管

【发文字号】中国人民银行、中国保险监督管理委员会公告[2010]第12号

【发布部门】中国人民银行中国保险监督管理委员会

【发布日期】2010.09.29

【实施日期】2010.09.29

【时效性】现行有效

【效力级别】部门规范性文件

中国人民银行、中国保险监督管理委员会公告

(〔2010〕第12号)

中国人民银行发布的《关于恢复国内保险业务和加强保险机构的通知》等38件规范性文件(附后)自公告发布之日起废止。

中国人民银行

中国保险监督管理委员会

二〇一〇年九月二十九日

废止的规范性文件(共计38件)

一、关于恢复国内保险业务和加强保险机构的通知((79)银保字第16号)

二、对保险公司在人民银行的其他保险存款的规定((83)银发字第213号)

三、关于贯彻执行《保险企业管理暂行条例》的通知((85)银发字第84号)

四、关于停止开办“有奖人身保险”业务的通知(银发(1987)153号)

五、关于对保险公司开办有奖保险业务的批复(银复〔1989〕107号)

六、关于对机动车辆保险实行浮动费率的批复(银复〔1990〕187号)

七、关于渔船保险条款、费率的批复(银复(1992)46号)

八、关于印发《上海外资保险机构暂行管理办法》的通知(银发〔1992〕221号)

九、关于太平洋保险公司和平安保险公司业务范围有关问题的通知(银发〔1992〕272号)

十、关于停止保险公司为地方政府代办保。

改革开放以来中国保险业发展历程综述

改革开放前的情况概述

▸ 1949年 成立中国人民保险公司 ▸ 1958年 进入停办阶段 ▸ 1979年 中央下发《关于恢复国内保险业务和加强保险机构的

通知》

中国保险业发展历程综述

改革开放后的发展历程

▸ 1979年~1995年 中国保险业的恢复阶段 ▸ 1996年~2000年 中国保险业的规范发展阶段 ▸ 2001年 至今 中国保险业高速发展阶段

改革开放后的发展历程

中国保险业的恢复阶段(1979年~1995年)

▸ 国资保险公司不断出现

▸ 1979年 恢复中国人民保险公司 ▸ 1987年 交通银行保险部 后组建为中国太平洋保险公司 ▸ 1988年 组建平安保险公司 后改名为中国平安保险公司

▸ 外国保险公司开始重新进入我国 ▸ 企业作为投资主体进入保险市场

改革开放后的发展历程

中国保险业的规范发展阶段(1996年~2000年)

▸ 分业保险公司不断涌现

▸ 中国人民保险公司改组为中国人民保险(集团)公司 ▸ 大批分业保险公司成立

▸ 外国保险公司大量进入我国,中外合资经营方式开始出现 ▸ 保险行业进入国家监管下的行业自律发展阶段

▸ 1998年11月 保险监督管理委员会成立 ▸ 2000年11月 中国保险行业协会成立

改革开放后的发展历程

中国保险业高速发展阶段(2001年至今)

▸ 中国保险公司加快走出去的步伐

▸ 成功海外上市

▸ 保险领域对外开放程度加大

▸ 外国非寿险公司在华设立公司取消限制 ▸ 除有关法定保险业务外,向外资非寿险公司放开业务限制

改革开放以来中国保险业发展历程综述

改革开放以来中国保险业发展历程综述一、中国保险业的恢复阶段(1979年~1995年)中国人民保险公司是新中国第一家全国性商业综合保险公司,1979年开始恢复营业,从此中国保险业进入到强劲复苏下的混业经营阶段。

细分此阶段其特征为:一是国资保险公司不断出现,二是外国保险公司开始重新进入我国,三是企业作为投资主体进入保险市场。

第一,随着中国人民保险公司的业务恢复,交通银行1987年成立保险部,并于1991年4月组建中国太平洋保险公司,成为中国第二家全国性的保险公司。

1988年4月平安保险公司在深圳蛇口区开业,是我国第一家股份制保险公司,并于1992年6月更名为中国平安保险公司。

从此中国人民保险公司、太平洋保险和平安保险三足鼎立的局面开始形成。

第二,1992年市场经济改革之后,外国保险公司开始重新进入我国。

9月,美国友邦成立上海分公司,是保险市场恢复后进入我国保险市场的第一家外国公司。

随后,日本东京海上日动亦在上海成立了分公司。

第三,保险公司投资主体丰富化,企业资本开始进入保险市场。

1994年10月天安保险股份有限公司在上海成立,是中国首家由企业出资组建的股份制商业保险公司。

1995年1月大众保险股份有限公司也在上海成立,成为由企业出资组建的第二家股份制商业保险公司。

1992年之前,保险产品的营销模式以公司直销为主,而友邦公司将个人代理制引入我国,并且这种营销模式发展势头异常迅猛,随后保险代理机构也开始出现。

恢复阶段的保险公司仍是混业经营,但在1995年10月1日实施的《中华人民共和国保险法》要求财产保险和人身保险分业经营,从而中国保险市场混业经营的局面告一段落,中国保险业进入到了分业经营的发展阶段。

二、中国保险业的规范发展阶段(1996年~2000年)为配合《保险法》的实施及其分业经营的要求,1999年7月中国人民保险(集团)公司撤销中保集团,成立中国人民保险公司、中国人寿保险公司、中国再保险公司和中国保险股份有限公司,中保集团的成立标志着中国保险业进入到了分业经营阶段。

改革开放以来中国保险业发展历程综述

07 .4

07 .3

众保 险股 份 有 限 公 司 也 在 上 海 成 立 . 2 0 01

— —

4 6

■2 1 0 2年第 6期

■现代管 理 科学

■博士论坛

业 保 险 公 司不 断 涌 现 :二 是 外 国 保 险 公 司 大 量 进 入 我 国 , 并 且 中外 合 资 经 营 方 式 开 始 出 现 : 是 保 险 行 业 进 入 国 家 三

为 配合 《 险法 》 保 的实 施 及其 分业 经 营 的要求 ,9 9年 19 民保 险公 司 、 国人 寿 保 险公 司 、 国再保 险公 司 和 中 国 中 中

国资保 险公 司 不断 出 现 . 是外 国 保 险公 司开 始 重新 进入 7月 中 国人 民保 险 ( 团 ) 司 撤销 中保集 团 , 二 集 公 成立 中国人 第 一 . 着 中 国人 民保 险 公 司 的业 务 恢 复 。 通银 行 保 险股 份有 限公 司 . 随 交 中保 集 团的成 立标 志着 中 国保 险业 进 18 9 7年成立 保 险部 .并 于 19 9 1年 4月组 建 中 国太 平 洋保 入 到 了分 业经 营 阶段 。这 一 阶段 的发 展特 点有 三 : 是分 一

险业务 外 . 外 资非 寿 险公 司放 开所 有业 务限制 。至 20 向 04

险公 司 与外 经 贸信 托 在 上 海合 资设 立 中宏 人 寿保 险 有 限 非 寿 险公 司在 华设 立 公 司取 消限 制 。同时 , 有关 法定保 除

家合 资 的 寿 险公 司 ;2月 欧 洲 瑞 士 丰 泰 保 险集 团 成 立 ; 1

04 .8

07 .4

O7 .2 07 .2

07 .6

第三 . 险公 司投 资 主体 丰 富 化 . 2 0 保 06

2010年德州市国民经济和社会发展统计公报

德州市统计局国家统计局德州调查队(2011年3月4日)2010年是新世纪以来我市经济社会发展保持稳步增长的一年。

面对国际金融危机的严重冲击和复杂多变的经济形势, 全市上下在市委、市政府的坚强领导下,更加坚定地贯彻落实科学发展观,坚决执行党中央国务院和省委省政府一系列决策部署,团结实干、创新有为,取得了经济发展比预期快、发展态势比预料好、发展成果比预想大的显着成绩,各项社会事业取得新的进展。

一、综合国民经济保持较快增长。

初步核算,全市实现地区生产总值(GDP)1657.82亿元,按可比价格计算,比上年增长12.9%。

其中第一产业增加值210.51亿元,增长3.2%;第二产业增加值899.55亿元,增长14.3%;第三产业增加值547.76亿元,增长13.8%。

三次产业比例由上年的12.4:54.6:32.0调整为12.7:54.3:33.0。

服务业发展势头强劲。

全年服务业增加值增速超过GDP增速0.9个百分点,各季度累计增速分别为13.8%、15.7%、13.5%和13.8%。

服务业增加值占GDP的比重提高1个百分点。

服务业拉动经济增长4.4个百分点,对经济增长的贡献达34.1%。

物价总水平保持平稳。

全市居民消费价格指数(CPI)为103.1%,价格水平比上年上升3.4个百分点。

其中食品类、烟酒及用品类、居住类全年分别上涨9.4%、2.7%和4.0%;衣着类、家庭设备用品及维修服务类、医疗保健和个人用品类、交通和通讯类、娱乐教育文化用品及服务类分别下降0.3%、0.4%、1.2%、0.2%和1.1%。

商品零售价格上升3.9%。

原材料、燃料、动力购进价格上升7.7%,工业品出厂价格上升4.4%。

劳动力就业形势稳定。

全市新增就业再就业7.35万人,其中,下岗失业人员再就业1.62万人,安置就业特困人员4867人;城镇登记失业率3.5%,低于3.8%的控制目标。

新增农村劳动力转移就业13.6万人。

在岗职工37.0万人,增长6.0%,在岗职工工资总额88.7亿元,增长14.5%。

平安2010年报

有关前瞻性陈述之提示声明综述三大业务实现健康、超市场的增长n 平安寿险规模保费突破1,500亿元,个人寿险首年规模保费实现强劲增长,增幅达37.6%n 平安产险保费收入跃上600亿元平台,增长61.4%,市场占有率达到15.4%;综合成本率下降至93.2%,创历史最优水平n 平安养老险企业年金业务保持同业领先n平安健康险成功引进战略投资者南非最大的健康险公司Discoveryn 平安银行净利润增长60.8%,达17.37亿元,增幅跻身行业前列;信用卡累计发卡量突破600万张,发卡三年内首次实现盈利n战略投资深发展取得重大进展,平安银行与深发展两行合并交易方案等待监管审批n 平安证券成功完成39个IPO 项目及11家再融资项目的主承销发行,股票总承销家数及新股承销收入均名列行业榜首n 平安信托大力发展财富管理业务,净利润同比增长71.5%,达10.39亿元,业务转型成果显著n平安大华基金正式获批成立关键经营指标152,838(人民币百万元)14,48291,743935,712195,81428.1%17,93823.9%116,88327.4%1,171,62725.2%总收入(IFRS)净利润总资产权益总额2009年2010年增长率1.892.3021.7%每股股息(1)(人民币元)注:每股股息包括末期股息、中期股息。

2010年末期股息为每股人民币0.40元,将提呈股东周年大会批准0.450.5522.2%每股收益(人民币元)n 后援第二阶段集中顺利推进,已经形成高效、稳定的多中心运营作业模式,成本优势和协同效应日益显现n 全面推进综合金融大后台改革项目各项工作,搭建跨产品、统一、标准的共享服务平台,提升服务水平和销售支持n 平安一账通整合了平安集团各业务系列网上服务,不断新增服务功能,优化服务体验,为各子公司提供更有价值的营销、销售和客户服务平台。

注册用户超过1000万,较上年末增长约150%n 持续推出创新服务,产险“万元以下,资料齐全,三天赔付”的承诺提速至“一天赔付”,寿险首创金领移动展业(MIT )模式,体现公司在统筹综合金融资源规划的巨大优势Ø多业务共享的运营平台已搭建完成一个客户一个账户多个产品一站式服务Ø综合金融产品及服务不断创新综合金融平台建设持续推进交叉销售成果显著,综合金融协同效应日渐明显产险业务保费收入企业年金业务受托业务投资管理业务信托业务信托计划银行业务公司业务存款(年日均余额增量)公司业务贷款(年日均余额增量)信用卡(万张)交叉销售新业务金额渠道贡献占比8,5821,5451,13113,8125,2004,200124(人民币百万元)13.7%15.1%7.7%14.1%21.1%20.1%54.5%5,6356236715,6502,509 78812414.5%7.5%7.4%4.5%10.4% 5.2%56.5%金额渠道贡献占比2010年净利润、净资产较快增长23.9%注:2010年12月31日的净资产中,包含增发H 股对应的160亿净资产的增加17,93814,482保险、银行及投资业务收入快速增长(人民币百万元)投资业务收入银行业务收入2009年173,277226,9552010年2009年7,73711,5202010年2009年7,54110,5882010年31.0%风(2) 银行业务收入、投资业务收入按IFRS 列报口径展示。

2010年日照市国民经济和社会发展统计公报

2010年日照市国民经济和社会发展统计公报_New2010年日照市国民经济和社会发展统计公报2010年日照市国民经济和社会发展统计公报2010年日照市国民经济和社会发展统计公报2010年日照市国民经济和社会发展统计公报日照市统计局国家统计局日照调查队(2011年2月24日)2010年,在市委、市政府的正确领导下,全市各级坚持以科学发展观为统领,深入实施“四大战略”和“双轮驱动”,加快构建现代产业、民生保障、公共安全、生态环境“四大体系”,积极应对各种困难和挑战,扎实推进转方式、调结构,加快建设海洋特色新兴城市,全力推动科学发展、跨越发展、和谐发展,全市经济社会实现平稳较快增长,民生状况不断改善,社会保持和谐稳定。

一、综合经济实力实现新跨越,全面完成“十一五”规划确定的主要任务目标。

初步核算,2010年全市生产总值(GDP)突破1000亿元,达1025.08亿元,是“十五”末的2.4倍,按可比价格计算,比上年增长12.5%,“十一五”期间年均增长15.1%,其中第一产业增加值100.26亿元,增长4.5%;第二产业增加值561.55亿元,增长12.9%;第三产业增加值363.27亿元,增长14.3%。

人均生产总值36883元,比上年增长11.3%,是2005年的2.3倍。

规模以上工业增加值突破600亿元,是“十五”末的3.8倍;地方财政收入突破55亿元,是“十五”末的3.8倍,年均增长30.4%;港口货物吞吐量突破2.2亿吨,集装箱吞吐量突破100万标箱,均实现历史性跨越,分别是“十五”末的2.7倍和5倍;进出口总值达到133亿美元,是“十五”末的5.2倍,总量居全省第四位,跻身全国外贸百强市行列;社会消费品零售总额突破300亿元,是“十五”末的2.4倍;金融机构本外币存款余额突破1000亿元,是“十五”末的2.9倍;游客接待量突破2000万人次,旅游总收入达120亿元,分别是“十五”末的2.6倍和3.1倍。

山东保险业发展现状

山东保险业发展现状山东是中国保险业的重要省份,在保险业发展方面取得了积极的成果。

目前,山东的保险业发展呈现以下几个特点:首先,保险行业的增长势头良好。

山东的经济发展迅速,人口众多,为保险业提供了广阔的市场空间。

近年来,山东的保险业保费收入呈稳步增长的趋势。

2019年,山东的保险保费收入达到数千亿元人民币,同比增长超过10%。

其次,保险机构数量不断增加。

山东的保险市场逐渐开放,吸引了众多保险公司入驻。

目前,山东省内有大型国有保险公司、股份制保险公司、外资保险公司等各类保险机构。

这些保险机构的加入为保险市场带来了更多的产品和服务,丰富了消费者的选择。

再次,保险产品种类日益丰富。

除了常见的人寿保险、意外保险和财产保险等传统保险产品外,山东的保险市场还涌现出了大量新型保险产品。

例如,山东推出的农业保险解决了农民因自然灾害导致的收入损失问题;旅游保险则针对旅游者的特殊需求,提供了专门的保障。

这些新型保险产品的推出有效满足了不同群体的保险需求。

此外,保险服务水平不断提升。

山东的保险机构在服务方面不断加大投入,提高了服务质量。

无论是保险理赔还是售后服务,都在不断创新和改进。

同时,保险机构还加大了对消费者的培训和教育力度,提高了消费者的保险意识和风险防范能力。

总之,山东的保险业发展取得了显著成绩,但也面临着一些问题和挑战。

其中,保险行业监管和风险防范仍然是亟待解决的问题。

同时,保险市场的竞争也越来越激烈,保险公司需要不断提高自身的竞争力才能在市场中立足。

希望山东的保险业能够进一步发展,为经济社会的可持续发展做出更大的贡献。

保险公司收官工作情况汇报

保险公司收官工作情况汇报尊敬的领导:本次收官工作情况汇报如下:一、综述今年是我公司发展历程中的关键一年,面临着市场竞争加剧、外部风险挑战不断增加等诸多困难和挑战。

在公司全体员工的共同努力下,我们始终保持着积极向上的发展态势,不断创新和完善各项工作,确保了公司稳健健康发展。

下面,我将从业务发展、风险防控、内部管理、创新发展等方面做具体汇报。

二、业务发展情况1. 保险产品开发今年在积极适应市场需求的前提下,我公司不断加大产品研发力度,推出了一系列具有竞争力的保险产品。

其中包括针对个人客户的意外险和健康险,以及针对企业客户的财产险和责任险等。

这些产品在市场上取得了良好的反响,有效提升了我公司的业务竞争力。

2. 销售业绩在全公司员工的共同努力下,今年的销售业绩取得了长足的进步。

全年保费收入同比增长15%,超额完成了全年的销售目标。

这离不开我们强大的销售团队和良好的市场推广策略,同时也得益于我们优质的产品和服务。

3. 客户服务在业务发展过程中,我们一直将客户服务作为重中之重。

今年,我们加大了客户服务团队的建设和培训力度,提升了客户满意度和忠诚度。

同时,通过建立完善的投诉处理机制和客户关系管理系统,有效提高了客户服务质量和效率。

三、风险防控1. 特殊风险应对今年,公司内部建立了一套完善的风险防控体系,针对市场上出现的各种特殊风险,我们及时调整了产品设计和定价策略,保障了公司的风险承受能力。

2. 内部风险管理除了外部风险的防控,我们也十分重视内部风险的管理。

通过建立健全的内控制度和审计制度,加强了内部风险的监控和防范,确保了公司的经营安全和稳健运行。

四、内部管理情况1. 人才培养员工是公司最宝贵的资源,我们一直都把人才培养作为公司发展的关键环节。

今年,我们加强了员工培训和激励机制的建设,激励员工不断提升自我,为公司的发展贡献更多的价值。

2. 经营成本控制在经营绩效评估的指引下,我们成功提高了管理效率及成本节约。

山东农村保险发展历程

山东农村保险发展历程山东农村保险的发展历程可以追溯到上世纪50年代初。

当时,山东农村保险属于初级形式,主要包括农情共济和内部援助。

随着农村人民经济的发展和生产经营规模的扩大,农民面临着越来越多的风险和困难,对保险的需求日益增加。

1979年,为了满足农民对财产保险的需求,山东省农业保险公司成立,标志着山东农村保险进入了一个新的阶段。

随后,山东农村保险不断创新,推出了各种保险产品,包括农业保险、农村住房保险、农村养老保险等。

1985年,山东省开始推行农业保险试点工作。

这是中国农村保险发展的重要里程碑。

试点工作的成功促使山东省农业保险扩大业务范围,为更多的农户提供保险服务。

农民们开始意识到保险的好处,逐渐接受和参与保险产品。

到了1990年代,山东农村保险取得了显著成就。

保险机构逐渐建立了完善的业务体系,提高了保险服务的质量和效率。

保险公司与政府、银行等机构合作,积极创造条件促进农村保险的发展。

此外,山东省政府也出台了一系列支持农村保险发展的政策,为农业保险提供了良好的发展环境。

21世纪初,山东农村保险迎来了新的发展机遇。

保险公司开始推广微型保险和农村综合保险等新型保险产品,以满足农民多样化保险需求。

与此同时,山东农村保险将保险服务与农业科技相结合,提供农业技术指导和灾害防控等综合服务,为农民提供全方位的保险保障。

目前,山东农村保险已发展成为一个覆盖范围广泛、类型丰富的保险体系。

不仅农业保险得到了很大的推广,还有农村财产保险、农村意外伤害保险等多种保险产品供农民选择。

农村保险覆盖了山东所有的县市区,为农民提供了有效的风险保障,推动了农村经济的稳定发展。

总的来说,山东农村保险发展历程几经曲折,但在各方的共同努力下,取得了令人瞩目的成就。

山东农村保险在服务农民、稳定农村经济方面发挥了重要作用,成为山东农村经济发展的一项重要支撑。

随着农村保险的不断完善和创新,相信山东农村保险将为农民提供更好的保险服务,为山东农村经济的繁荣作出更大贡献。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年山东省保险业务发展情况综述

2010年,我省累计实现保费收入1030.07亿元,较去年同期增加238.53亿元,同比增长30.14%。

支付赔款与保险金209.43亿元,较去年同期减少1.26亿元,同比下降0.60%。

全省财产险公司共实现保费收入297.44亿元,占保费总收入的28.88%,较去年同期增加82.25亿元,同比增长38.22%。

其中,省内管辖公司(不含青岛,下同)实现保费收入244.69亿元,同比增长37.15%;机动车险、企财险、家财险、货运险、责任险分别实现保费收入211.90亿元、13.89亿元、0.99亿元、2.47亿元、4.42亿元;同比分别增长43.26%、30.76%、22.85%、38.11%、41.44%;意外险、健康险、其他险分别实现保费收入3.99亿元、1.32亿元、5.71亿元,同比分别下降9.92%、22.01%、28.76%;本月交强险承保车辆700.67万辆,实现保费收入64.61亿元,占车险保费的30.49%。

青岛市各公司共实现保费收入52.75亿元,同比增长43.42%。

财产险公司支付赔款128.84亿元,比去年同期增加17.18亿元,同比增长15.39%,综合赔付率为44.12%,较去年同期下降8.37个百分点。

其中,省内管辖公司支付赔款107.72亿元,比去年同期增加15.69亿元,同比增长17.05%,综合赔付率44.02%,较去年同期下降7.57个百

分点。

青岛市各公司共支付赔款21.13亿元,比去年同期增加1.5亿元,同比增长7.64%,综合赔付率44.64%,较去年同期下降12.55个百分点。

全省人身险公司实现规模保费收入732.63亿元,占全省保费总收入的71.12%,同比增长27.12%。

省内管辖公司实现规模保费收入629.27亿元,同比增长26.75%;实现标准保费138.92亿元,同比增长21.69%,标保折标率为40.76%。

其中,新单业务实现保费收入372.58亿元,同比增长24.52%。

新单中,寿险新单实现保费收入346.17亿元,其中,趸交业务保费收入203.68亿元,占比58.84%。

意外险实现保费收入14.76亿元;健康险实现保费收入45.01亿元,其中,一年期健康险保费收入11.65亿元,占比25.89%。

续期业务实现保费收入256.68亿元。

其中,寿险续期实现保费收入223.32亿元,健康险续期实现保费收入33.36亿元。

传统类寿险实现保费收入58.73亿元;分红类寿险实现保费收入448.97亿元,占寿险业务总量78.84%,该类型新单业务实现保费收入313.96亿元,占寿险新单保费收入90.70%;投连险实现保费收入4.35亿元,万能险实现保费收入57.44亿元。

按销售渠道统计,个人代理业务实现保费收入308.76亿元,同比增长22.01%,其中,新单业务共实现保费收入

94.34亿元,同比增长23.29%,续期业务实现保费收入214.42亿元,新单业务中,期交保费73.10亿元,占比77.49%。

直销业务实现保费收入47.79亿元,同比增长22.01%,其中,新单业务实现保费收入39.54亿元,同比增长38.20%,续期业务实现保费收入8.25亿元。

新单业务中,期交保费5.64亿元,占比14.27%。

兼业代理实现保费收入272.73亿元,同比增长29.21%,其中,新单业务共实现保费收入241.24亿元,同比增长22.94%,续期业务实现保费收入31.49亿元。

新单业务中,期交保费33.97亿元,占比14.08%

全省营销员规模人力为220685人,共实现标准保费72.66亿元,人均标保产能3万元。

银邮外勤人数15027人,共实现标准保费62.49亿元,人均标保产能42万元。

全省(不含青岛)银邮网点23484个,实现首年保费收入251.69亿元。

其中,工行网点3204个,实现首年保费收入33.95亿元;农行网点3883个,实现首年保费收57.79亿元;中行网点1460个,实现首年保费13.10亿元;建行网点2205个,实现首年保费35.40亿元;邮政网点10287个,实现首年保费78.47亿元;其他银行网点2445个,实现首年保费32.98亿元。

注:综述中分项数据不包括青岛大众、青岛大地山东辖内数据,合计略有差额。

附列统计表数据由各公司提供。