公司人力成本分析表

专业 人力成本分析表-详细5份

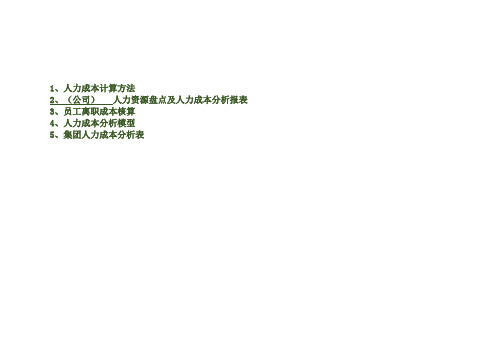

1、人力成本计算方法2、(公司)人力资源盘点及人力成本分析报表3、员工离职成本核算4、人力成本分析模型5、集团人力成本分析表人力成本计算方法人力成本预算包括的指标:①招聘成本招聘成本主要包括招募人员的直接劳务费用、直接业务费用,如招聘洽谈会议费、差旅费、代理费、广告费、宣传材料费、办公费、水电费等。

还有间接费用,包括行政管理费、临时场地及设备使用费等。

其计算公式如下:招募成本=直接劳务费+直接业务费+间接管理费+预付费用②选拔成本选拔成本包括各个环节如初试、面试、心理测试、评论、体检等过程发生的一切与决定录用或不录用有关的费用。

其计算公式如下:选拔面谈的时间费用=(每人面谈前的准备时间+每人面谈所需时间)×选拔者工资率×候选人数汇总申请资料费用=(印发每份申请表资料费+每人资料汇总费)×候选人数考试费用=(平均每人的材料费+平均每人的评分成本)×参加考试人数×考试次数测试评审费用=测试所需时间×(人事部门人员的工资率+各部门代表的工资率)×次数(本企业)体检费=[(检查所需时间×检查者工资率)+检查所需器材、药剂费] ×检查人数③录用成本录用成本包括录取手续费、调动补偿费、搬迁费和旅途补助费等由录用引起的有关费用。

这些费用一般都是直接费用。

其计算公式如下:录用成本=录用手续费+调动补偿费+搬迁费+旅途补助费④安置成本安置成本是企业将被录取的员工安排在确定工作岗位上的各种行政管理费用;录用部门为安置人员损失的时间费用;录用部门安排人员的劳务费、咨询费等。

安置成本=各种安置行政管理费用+必要装备费+安置人员时间损失成本(2)培训和学习成本①上岗前教育成本上岗前教育成本包括教育与受教育者的工资、教育与受教育者离岗的人工损失费用、教育管理费、资料费用和教育设备折旧费用等。

计算公式如下:上岗前教育成本=(负责指导工作者平均工资率×培训引起的生产率降低率+新职工的工资率×职工人数)×受训天数+教育管理费+资料费用+教育设备折旧费用②岗位培训成本岗位培训成本是企业为使员工达到岗位要求而对其进行培训所发生的费用,括上岗培训成本和岗位再培训成本。

(完整版)公司人力成本分析表

项目

A

B

C

…

…

合计备注Biblioteka 一、在岗人数(期初+期末)/2

二、经济效益指标

1、营业收入

2、增加值(纯收入):

3、成本/费用总额

三、人力成本总额

1、固定工资总额

①年薪制

②岗位制

2、变动工资总额

3、其他形式固定补贴(车贴、通讯补贴)

4、社保费用(公司缴纳部分)

5、其他福利费(节假日、误餐、交通车分摊等)

6、劳保(体检、劳动事故赔偿等)

7、培训费

8、招聘费

9、离职成本(经济补偿、代为通知金等)

四、经济效益指标

1、人事费率(人力成本÷营业收入)

2、人均工资

①年薪制

②岗位制

3、人均人力成本(人力成本÷职工数)

4、人力成本含量(人力成本总额÷成本(费用)总额)

5、劳动分配率(人力成本总额÷增加值(纯收入)

6、人力成本产出系数(增加值÷人力成本总额)

7、全员劳动生产效率(增加值÷职工数)

五、人力成本预警

1、高限

①人事费率最高限额:(备注:固定费用是指除人力成本以外的其他固定费用)

(人力成本×(1-变动费用率))÷(人力成本+固定费用)

②劳动分配率最高限度=人力成本占销售收入的最高限度÷增加值率(增加值率= 增加值÷销售收入(营业收入))

2、适度值比对

①人事费率最优的适度水平=人力成本×(1-变动费用率)÷人力成本+固定费用+目标利润

②劳动非赔率最优的适度水平=人力成本占销售收入的适度水平÷增加值率

最优配置:高人均人工成本,高人工成本投入产出系数,低人工成本含量

人力成本统计表(专用)

XXXXXX公司202 年 月人力成本统计表(模板)

序号

本月实际

序号

本月实际

一.职工总数 1=2

1

三.与去年同期人工成本相比增减百分比

9

1.在岗职工人数

2

二.人工成本总额 3=4+8

3

四. 月人均投入10=4/1

10

1.工资性支出4=5+6+7

4

五. 月人均劳动效率

11=月市场产值/1

2.职工人数=在岗人数+内退人数+待岗人数+其它

3.人工成本=工资性支出+培训费用

4.工资性支出=工资总额+保险费用+福利费用+奖金

5.和去年同期人工成本相比的增减情况 增减 ? %

6.月人均投入=人工成本总额÷职工人数

7.月人均劳动效率=月市场产值÷月平均在岗人数

8.人力资源月投入产出比率=1:月人均劳动效率÷人均月投入

11

①工资总额

5

②保险费用

6

六. 月投入产出比率12源自③福利费用72、培训费用

8

本月人工成本分析:

填表人:填表时间: 年 月 日

XXXXXX公司202 年 月人力成本统计表

序号

本月实际

序号

本月实际

一.职工总数 1=2

1

三. 与去年同期人工成本相比增减百分比

9

本年人工成本总额/去年人工成本总额

1.在岗职工人数

2

同本月月报人数

二.人工成本总额 3=4+8

3

四. 月人均投入10=4/1

10

人工成本/职工总数

1.工资性支出4=5+6+7

年度公司成本费用明细表模板

年度公司成本费用明细表模板

以下是一个简单的年度公司成本费用明细表模板,您可以根据具体情况进行填写和调整:

在表格中,您可以逐月填写各项成本费用的具体金额,包括办公用品费用、员工薪资、租金及水电费、交通费用、其他费用等,并计算每月的总成本费用。

最后在表格底部计

算出全年的总成本费用。

这样的明细表可以帮助您清晰地了解公司每个月的成本费用情况,有助于财务管理和预算规划。

根据实际情况,您还可以添加其他需要跟踪的费用项目或者调整表格格式。

希望这个模板能对您有所帮助!。

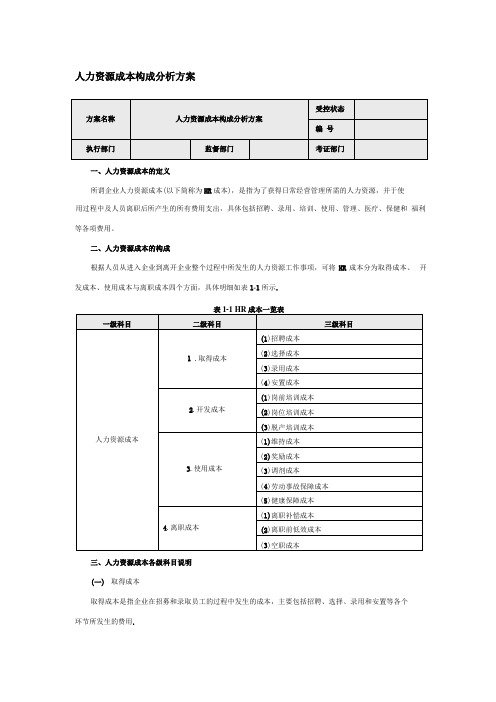

人力资源成本构成分析方案

人力资源成本构成分析方案一、人力资源成本的定义所谓企业人力资源成本(以下简称为HR成本),是指为了获得日常经营管理所需的人力资源,并于使用过程中及人员离职后所产生的所有费用支出,具体包括招聘、录用、培训、使用、管理、医疗、保健和福利等各项费用。

二、人力资源成本的构成根据人员从进入企业到离开企业整个过程中所发生的人力资源工作事项,可将HR成本分为取得成本、开发成本、使用成本与离职成本四个方面,具体明细如表1-1所示.三、人力资源成本各级科目说明(一)取得成本取得成本是指企业在招募和录取员工的过程中发生的成本,主要包括招聘、选择、录用和安置等各个环节所发生的费用.包括工伤和患职业病的工资、医药费、残废补贴、丧葬费、遗属补贴、缺勤损失、最终补贴等。

一、1. 1. 2人力资源成本预算管理制度第1条目的为合理安排人力资源管理活动资金,规范人力资源管理活动的费用使用,在遵循企业战略目标和人力资源战略规划目标的前提下,依据公司预算制度,特制定此制度.第2条预算职责分工1.人力资源部是人力资源成本(以下简称HR成本)预算的主要执行部门及本制度的制定部门。

2.公司预算委员会负责审查、核准HR成本预算,并提出修正意见。

第3条范围HR成本预算的编制、执行与调整均须遵循本制度的相关规定.工作期间规定人力资源部应于每月28日前编妥下个月的各项HR成本支出预计表,并于次月15日前编妥上月份实际与预计比较的费用比较表,呈总经理核阅后一式三份,一份自存,一份送总经理办公室,一份送财务部。

第5条制定依据1 .董事会确定的经营发展规划及人力资源战略规划。

2.历年人力资源管理活动的实际费用情况及本年度预计的内外部变化因素。

第2章HR成本预算的编制第6条HR成本所包含的内容具体如表1-4所示。

图1—1 HR成本预算编制流程示意图第8条人力资源部在制定预算时,应考虑各项可能变化的因素,留出预备费,以备发生预算外支出。

第9条人力资源部做好年度预算后,编制《年度预算书》并于三个工作日内上报预算委员会进行核准、审批。

年度人力资源成本分析报告

年度人力资源成本分析报告

一、年度人力资源情况

二、公司人力资源成本各项目统计

薪酬:包括月度工资、加班奖金、季度绩效工资、年终奖金。

福利:包括餐食补贴、交通补助、通讯补助、年度旅游费、活动费用等。

社保:包括各项社保项目养老保险、医疗、失业等由单位承担部分。

税金:包括因员工薪酬发生得企业所得税。

培训费用:指员工参加各种培训而产生得费用。

招聘费用:指各类招聘活动产生得费用。

三、人力资源成本分析

1.人力费用占比

(1)计算公式:人力成本/收入

(2)所代表得意义:人力成本占销售额得百分比。

(3)结果分析

公司得人力费用占比:

各技术部门得人力费用占比:

2.人力资本投资报酬率得分析

(1)计算公式:利润/人力成本

(2)所代表得意义:反映在人力方面投入得每一元薪资能创造出多少元利润。

(3)结果分析

公司得人力资本投资报酬率:

各技术部门得人力资本投资报酬:

3.人力资本效率得分析

(1)计算公式:利润/员工人数

(2)所代表得意义:反映每一个员工能创造多少利润。

(3)结果分析

公司得人力资本效率:

各技术部门得人力资本效率:

4.综合统计

公司整体:

各技术部门:。

【表格】集团人力成本分析表

岗位1

部门2

岗位2

岗位3

岗位1

部门3

岗位2

岗位3

计划任务指标 实际完成指标

绩效分析报表

完成率

环比

考核指标1 实际完成考核指标1

环比

考核指标2 实际完成考核指标2

绩效结果分析

环比

绩效结果分析

分析汇总 市场因素

绩效结果分析

一、企业数 二、全部平均人数 1、全部从业人员平均人数 (1)职工平均人数 其中:工效挂钩范围内职工平均人数 (2)其他从业人员平均人数 2、离、退休平均人数 三、工资总额(发放数) 四、人工成本 (一)企业为职工及离退休人员负担的人工成本 1、提取的职工工资总额 工挂企业在成本中提取的工资总额 非工挂企业在成本中提取的工资总额 2、提取列支的“三费” 其中:提取的职工福利基金 提取的职工公会经费 列支的职工教育经费 3、社会保险 养老 工伤 生育 医疗 失业 4、提取的职工住房费用 其中:从成本中提取的职工住房公积金 从成本中提取的职工住房公积金 为实行房改企业支付的职工住租赁及折旧费用 5、列支的职工劳动保护费用 其中:劳动保护用品费用

项目 一、在岗人数(期初+期末)/2 二、经济效益指标 1、营业收入 2、增加值(存收入) 3、成本/费用总额 三、人力成本总额 1、固定工资总额 ①年薪制 ②岗位制 2、变动工资总额 3、其他形式固定补贴(车贴、通讯补贴) 4、社保费用(公司缴纳部分) 5、其他福利费(节假日、误餐、交通车分摊等) 6、劳保(体检、劳动事故赔偿等) 7、培训费 8、招聘费 9、离职成本(经济补偿、代为通知金等) 四、经济效益指标 1、人事费率(人力成本÷营业收入) 2、人均工资 ①年薪制 ②岗位制 3、人均人力成本 4、人力成本含量(人力成本总额÷成本(费用)总 额) 5、劳动分配率(人力成本总额÷增加值(存收入) 6、人力成本产出系数(增加值÷人力成本总额) 五、人力成本预警 1、高限 ①人事费率最高限额:(备注:固定费用是指除人力 成本以外的其他固定费用) (人力成本×(1-变动费用率))÷(人力成本+固定 费用)

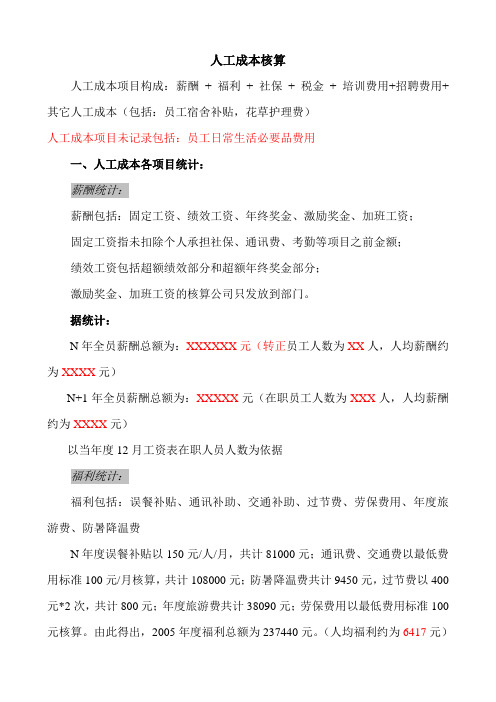

人力资源人工成本构成

人工成本核算人工成本项目构成:薪酬+ 福利+ 社保+ 税金+ 培训费用+招聘费用+其它人工成本(包括:员工宿舍补贴,花草护理费)人工成本项目未记录包括:员工日常生活必要品费用一、人工成本各项目统计:薪酬统计:薪酬包括:固定工资、绩效工资、年终奖金、激励奖金、加班工资;固定工资指未扣除个人承担社保、通讯费、考勤等项目之前金额;绩效工资包括超额绩效部分和超额年终奖金部分;激励奖金、加班工资的核算公司只发放到部门。

据统计:N年全员薪酬总额为:XXXXXX元(转正员工人数为XX人,人均薪酬约为XXXX元)N+1年全员薪酬总额为:XXXXX元(在职员工人数为XXX人,人均薪酬约为XXXX元)以当年度12月工资表在职人员人数为依据福利统计:福利包括:误餐补贴、通讯补助、交通补助、过节费、劳保费用、年度旅游费、防暑降温费N年度误餐补贴以150元/人/月,共计81000元;通讯费、交通费以最低费用标准100元/月核算,共计108000元;防暑降温费共计9450元,过节费以400元*2次,共计800元;年度旅游费共计38090元;劳保费用以最低费用标准100元核算。

由此得出,2005年度福利总额为237440元。

(人均福利约为6417元)N+1年度误餐补贴以150元/人/月,共计82800元;通讯费、交通费以最低费用标准100元/月核算,共计110400元;防暑降温费共计9200元;过节费以400元*2次,共计800元;年度旅游费1500元/人/年核算,共计69000元;劳保费以最低费用标准100元核算。

由此得出,2006年度福利总额为272300元。

(人均福利约为5794元)说明:社保统计:各项社保项目养老保险、医疗、失业等由单位承担部分N年度社保共缴社保为XXXX元。

(财务统计数据)N+1年度全员共缴社保人数为XXXX人,单位承担社保项目平均数额为XXXXX元/月,人均XXX元/月,全年共缴社保为XXXXXX元(员工因社保缴纳基数差异而产生的社保差异忽略不计)说明:税金包括:因员工薪酬发生的企业所得税和应由个人承担而企业承担的个人所得税N年度共缴税金XXXXXX元。

人力成本构成分析(入职成本、在职成本、离职成本)

(1)入职成本:入职直接发生的直接成本包括招聘成本(招聘分摊费用,推荐费用例如猎头推荐费等)、入职试用期成本(试用期薪酬及五险一金等刚性支出),间接成本则包括公司管理费用(例如房租、办公用品等分摊费用)。

这里特别阐述一下招聘成本,这个看起来很简单实际上必须做好精确核算:招聘模式和渠道不同,会造成招聘成本的显著差异,通常而言企业制定《招聘计划》后发布招聘需求,但是通过何种渠道相关费用会不同:例如招聘会则涉及场地租赁费用,内部推荐则涉及推荐奖金,校园招聘则涉及差旅费和招待费;如果通过猎头则涉及猎头佣金(业界通常是入职人员年薪20%左右),对于应届生有的企业还涉及解决食宿、支付交通费或入职一次性奖励津贴等,这些都应纳入具体人员的成本中。

(2)在职成本:员工转正以后正式转为在职成本,主要分为人才培养成本和人才使用成本。

其中人才培养成本包括培训费用以及人才培养发生的相关费用;使用成本则包括工资、社保公积金、各种福利、各种劳动保护费用、各种补贴、奖金等。

●工资:按照《劳动合同法》依法支付员工工资这是企业法定义务,更是刚性支出,企业在支付员工工资时不能低于当地最低工资支付标准,此外很多企业制定了工资结构标准,例如基本工资、岗位工资、绩效工资等,这是有效控制薪酬成本的关键举措。

●福利:企业福利分为法定福利和公司特色福利两种:法定福利,主要指的是社保公积金,按照《社会保险法》依法为员工缴纳社保公积金这个是员工刚性支出,每个城市都有社保缴纳规定标准,只要雇佣员工这是刚性的直接的成本。

公司特色福利:福利是员工的间接报酬,设置各种福利,例如带薪休假、员工体检、交通补贴、商业保险、无息贷款等各种丰富的模式,核心是企业为增强员工吸引力。

●劳动保护费用:和员工劳动保护相关的费用,例如高温补贴等等,很多地区都有刚性的制度规定。

●补贴和奖金:从一定意义上,补贴和奖金是员工总薪酬的一部分,企业为了激励好员工,设置的岗位补贴(例如职务补贴)以及各种奖金(例如销售提成奖金、员工年终奖等)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3、人均工资

①年薪制

②岗位制

4、人均人力成本(人力成本÷职工数)

5、人力成本含量(人力成本总额÷成本(费 用)总额)

#DIV/0!

6.工资成本含量(工资总额/人力资源成本)

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

7、工资率(工资总额÷营业收入)

8.人力成本率(人力成本总额÷营业收入)

二、经济效益指标

备注

项目

备注

四、经济效益指标

1、人力成本效率(营业收入÷人力成本) #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

2.人力成本利润效率(净利润÷人力成本) #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

公司人力成本分析表

项目 一、在岗人数(期初+期末)/2

1、营业收入(万) 2、增加值(纯收入):(万) 3、成本/费用总额(万) 三、人力成本总额(万) 1、固定工资总额 ①年薪制 ②岗位制 2、变动工资总额 3、其他形式固定补贴(车贴、(节假日、误餐、交通车分 摊等) 7、培训费 8、招聘费 9、离职成本(经济补偿、代为通知金等)

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

9、全员劳动生产率(营业收入÷职工数) #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

五、增长率指标

人数增长率

营业额增长率

人力成本增长率

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

人力成本效率增长率

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!