武汉楼市的2010

2010年武汉楼市分析报告

2010年武汉楼市分析报告武汉房地产门户-新房网2011-1-24 9:42:48 来源: 武汉房地产开发企业协会研究部作者:尹维洋一、主要数据2010年,武汉市共成交商品房136162套,与2009年136302套相比,减少了140套,同比下降0.10%;总成交面积为13883437.43平方米,与2009年14159011.20平方米相比,减少了275574平方米,同比下降1.95%;总成交金额为911.51亿元,与2009年774.86亿元相比,增加了136.65亿元,同比上涨17.64%;成交均价为6565.45元/平方米,与2009年5472.55元/平方米相比,增加了1092.90元/平方米,同比上涨19.97%。

二、市场特点1、宏观调控效果未完全凸显。

2010年4月起,从中央到地方,房地产调控的政策(“国十条”、“国五条”、“鄂六条”、“汉六条”)相继落地,内容涉及信贷政策调整、供应结构调整、规范拿地、规范期房销售、增加供应、限制需求、加息等等。

然而不同城市对宏观调控政策影响不尽相同,武汉一直是以房价不高、涨幅不快给自己定位,所以在限购、预售款监管、房产税征收等方面无明显动作,因此房地产市场受供需关系影响和开发企业的强免疫力之下,宏观调控政策效果未见成效。

从环比的数据来看,虽然部分月度出现了波动现象,但幅度不大。

即使个别楼盘的价格在不同时期出现了“松动”的迹象,但大都是在运用传统意义上的促销手段,比如在特定时间内,推出几套户型、楼层和朝向相对较差的房源,或者送物业费、家电产品等等,而并不是完整意义上实质性的降价销售,统计数据显示的结果也支撑了这一点。

2、成交均价创历史新高。

统计数据显示,2010年武汉楼市成交均价为6565.45元/平方米,同比上涨19.97%。

其中11月份7165.22元/平方米的成交均价,不仅打破了单月记录,也创造了历史新高。

造成2010年武汉楼市供需两旺的态势,除城市基础设施的改善、宽松的投资环境、广阔的发展空间、保守的地方楼市调控政策以及强大的市场需求等因素外,主要还有以下几点原因:一是货币流通过大,大量热钱涌入楼市;二是媒体引导加重购房者抢购心里;三是刚性需求旺盛;四、通胀助推投资热升温,投资需求所占比重仍然较大;五、随着武汉城市地位的攀升,商务性购房需求也在不断增加。

大家顾问2010年上半年武汉住宅半年报

2010年上半年武汉住宅市场报告2010上半年,武汉楼市在淡静、狂热、僵持的过程中蓄势未来。

上半年,全市住宅成交同比增加12%,调控政策的出台,使得4月成为楼市成交分水岭,5、6月成交连续下滑。

成交均价则在波动中持续攀升。

楼市调控高举低落,后续调控以政策落实为主,下半年市场会迎来一定的机遇。

而依照当前市场特征,加上新增供应的大幅增加,下半年房价则会进入下行通道。

下面对2010年上半年武汉楼市特征作简要分析。

1、新增供应同比2倍增长2010年1-6月,全市商品住房新增上市面积累计579.38万㎡,同期增长203.28%。

其中,1月、4月、6月三个月上市面积均超过100万方。

分区域看,上半年新增供应集中在东湖高新开发区、黄陂区、江汉区和东西湖区,东湖开发区上半年在版图扩大,政策扶持等多项利好影响下,上半年供需两旺,上市面积居全市首位,占全市新增供应量的17%;黄陂、江汉、东西湖三区上半年上市面积市场占比亦均超过10%。

市场新增供应量大幅增长,给下半年市场造成供应压力。

2、库存去化减缓,后续市场压力显现截止年中,武汉市场住宅可售面积约1283.76万方,位居全国首位,相比年初,可售面积减少1.6%,明显小于2009年下半年15.5%的下降幅度。

当前市场去化速度大大降低,市场库存压力显现。

与全国典型一二线城市对比,武汉可售房源位居全国首位,当前可售房源约1283.76万平方米,武汉未来去化周期整体仍较长。

3、全市销售同比上涨,4月成为楼市成交分水岭2010年上半年,全市成交商品住宅面积578.33万㎡,同比增加12.18%;成交套数55240套,同比增加12.63%;成交金额350.34亿元,同比增加28.47%。

2010上半年,武汉楼市在淡静、狂热、僵持的过程中蓄势未来。

4月成为楼市上半年成交分水岭,5月、6月成交持续下滑,整体呈现去投资化回归民品格局。

4、光谷、黄陂、江岸为购房热点区域2010年上半年,东湖高新、黄陂、江岸成交量均超过7000套,为购房热点区域。

2010中国各城市房价排名

2010中国各城市房价排名1 深圳市223042 上海市201863 温州市200504 北京市19999------------------------------------5 杭州市163606 三亚市15858------------------------------------7 宁波市114058 厦门市109439 广州市1093710 大连市1066311 南京市(江苏)10154 -------------------------------------12 青岛市975113 绍兴市960714 舟山市950115 福州市920416 珠海市9192---------------------------------------17 苏州市874818 天津市8122---------------------------------------19 济南市760020 泉州市740821 南通市7105-----------------------------------22 无锡市686923 东莞市672324 武汉市660225 海口市656226 台州市650027 佛山市638228 嘉兴市624129 哈尔滨市616230 唐山市6022-------------------------------------31 南宁市573432 扬州市570033 烟台市568035 太原市555436 威海市552337 昆明市550338 沈阳市549439 惠州市542540 重庆市540541 西安市528742 常州市523743 日照市512044 南昌市509145 合肥市508546 长春市5020 --------------------------------47 湛江市495048 中山市494549 秦皇岛市487050 廊坊市482151 金华市480052 漳州市473553 镇江市470454 成都市468055 郑州市454556 鄂尔多斯市450157 兰州市442358 江门市437259 长沙市435760 吉林市430061 泰州市427062 呼和浩特市421063 贵阳市420064 石家庄市410165 北海市408066 徐州市4000 --------------------------------67 盐城市395368 宜昌市393069 包头市391770 桂林市380871 济宁市376872 大庆市374473 鞍山市372475 洛阳市370476 邯郸市367077 银川市366978 连云港市365679 保定市362380 乌鲁木齐市353881 拉萨市350082 泰安市349883 东营市345084 潍坊市332085 西宁市320086 克拉玛依市316787 淄博市3050----------------------------------88 许昌市295089 岳阳市290090 聊城市289591 安阳市289092 沧州市285093 南阳市282194 焦作市278695 茂名市275096 常德市273597 枣庄市270098 滨州市267399 德州市2615 100平顶山市2561。

2009年武汉房地产市场回顾及2010年展望

2009年武汉房地产市场回顾及2010年展望2009年,武汉商品住宅累计新增供应面积568.77万平方米,与2008年相比下跌30.01%。

2009年市场回暖的程度和持续时间超出市场预期,即使部分开发商采取加快工程进度等措施加大供应,但新增供应量的增长缺乏有力支撑,因此供应趋紧成为了必然现象。

2009年,武汉商品住宅累计成交套数11.53万套,是2008年的2.27倍,比同样火爆的2007年也多出了7800多套;累计成交面积1200.72万平方米,成交金额635.87亿元,同比分别上涨130.7%和122.7%。

2009年,受房地产市场回暖影响,开发商资金压力减小,同时对后市预期乐观,在考虑到自己资金实力和土地储备后,开始新一轮拿地。

2009年,武汉土地市场供应充足,中心城区累计供应土地85宗,土地供应总面积超过750万方。

武汉中心城区累计成交土地74宗,成交总面积748.68万平方米,成交量为历年之首。

12月29日华侨城以招标形式夺得东湖风景区地块一宗,总面积为3167亩,用于住宅和旅游开发,该地块也以43亿元的成交总价刷新了武汉土地市场成交记录,成为新“地王”。

同时,《报告》中也就2010年的形势进行了权威的预测:2010年底或2011年初,从紧的货币政策才会发挥作用,而且货币政策的收紧(加息、缩紧银根)是一步步的,效果也需要慢慢释放。

2010年上半年,武汉楼市新推项目较多,需求依然较旺,房价也将保持稳中有升的态势。

不过,随着“国四条”、“国十一条”的陆续出台,政策有“趋紧”可能,如果政策再度从紧,势必首先在市场成交量上体现,进而抑制房价的上行趋势。

2009年武汉房地产市场回顾及2010年展望一、2009年武汉土地市场回顾1、土地市场供应充足,供应类型多元化2009年,武汉土地市场供应充足,中心城区累计供应土地85宗,土地供应总面积超过750万方。

从供应类型来看,也呈现多元化特征,涵盖了住宅、商业、公用设施、工业、风景点及游览设施等多种类型。

2010.10武汉市场月报-阳逻

武汉市房地产市场月报(2010年10月份)(2010-11-17 15:44:39)分类:月度调研报告第四章区域市场分析4.1阳逻区域综述武汉阳逻经济开发区,位于长江中游北岸,水路通江达海,陆路串通中原,既是武汉通往沿海的长江咽喉,又是鄂东地区对外联络的水上门户。

武汉阳逻经济开发区规划面积35平方公里,是长江经济带的重要组成部分。

目前已初步形成了港口物流、能源工业、纺织服装、钢材深加工、设备制造、新型建材、农副产品加工等几大产业集群。

武汉国际集装箱转运中心、武钢、亚东水泥、阳逻电厂、一冶钢结构、江南集团、升阳食品、武船重工、浦项耐火材料等一批项目建成投产,武钢阳逻钢材深加工基地、亚东水泥、一棉纺织集团、德国西门子输配电、北新建材等项目纷纷聚集开发区,区域产业配套逐渐成熟完善。

4.2阳逻房地产市场综述阳逻房地产市场的启动始于2001年,目前开发商发展到50余家。

房地产业已成为阳逻地区经济发展的重要支柱。

阳逻房地产市场大致经历了四个发展阶段:1、市场启动的初始阶段(2001-2004年)市场销售价格在500-800元/平方米左右,房屋类型以5-6层砖混结构和3层以下砖混结构为主,房屋的销售对象主要是本地区居民。

启动的初始阶段,房产开发基本处于短期行为及无序开发状态,市场很不规范,存在的问题较多。

2、市场发展的成长阶段(2005-2007年)市场逐渐成熟,开始栖身于武汉城市居住圈行列,吸引了大批中心城区刚性需求和投资性需求的居民来阳逻购房。

这个时期的市场蓬勃发展,交易活跃,房价一度飙升到30 00元/平方米以上。

3、市场进入调整阶段(2008)2008年和全国的市场一样,阳逻房地产市场遭遇寒流后开始进入一个转型期。

尽管房产建筑设计、施工质量、物业配套进一步提升,阳逻房产销售价格普遍下调至2000元/平方米左右。

4、市场步入恢复及稳步发展阶段(2009至今)进入2009年,随着整体市场行情的好转及火爆,阳逻市场成交活跃,成交量和成交价格均得到大幅度的提升,但经历了2008年调整后的市场显得理性了许多,市场均价逐步恢复到2700元/㎡左右。

2010年第三季度武房指数报告.doc

二○一○年第三季度武房指数报告武汉市住房保障和房屋管理局(2010年10月20日)一、市场情况(一)商品房供应及销售情况2010年三季度,全市商品房新增供应套数为28972套,其中商品住房新增供应套数为20569套,写字楼新增供应套数为1284套,其他为7119套。

商品房实现销售面积281.54万平方米,环比减少20.87%,同比减少21.54%;销售套数为29000套,环比减少16.09%,同比减少13.83%。

商品住房实现销售面积238.31万平方米,环比减少19.89%,同比减少28.73%;销售套数24128套,环比减少14.36%,同比减少23.00%。

2010年三季度商品住房重点区域不同户型新增供应情况注:东湖高新和武汉经济技术开发区分别并入洪山区和汉阳区统计,下同商品住房中90平方米以下户型的供应套数所占比重最大,占全市新增供应套数的46.53%;其次为90-120平方米户型,占全市新增供应套数的33.24%;其他供应套数占全市新增供应套数的20.23%。

商品住房按户型结构销售统计,中小户型销售量较大,90平方米以下和90-120平方米户型共实现销售套数19178套,占全市总销售套数的79.48%。

2010年三季度商品住房重点区域不同户型销售情况商品住房按价格段统计,价位在6000元/平方米以上的商品住房共实现销售12250套,占全市总销售套数的50.77%。

2010年三季度商品住房重点区域不同价位销售情况(二)商品房价格情况2010年三季度,商品房综合平均价格为6483.49元/平方米,环比下降0.9%,同比上涨23.23%。

商品房指数为2262.2点。

商品住房平均价格为6081.3元/平方米,环比下降3.86%,同比上涨17.04%。

其中,多层均价为5737.31元/平方米,小高层均价为4429.31元/平方米,高层均价为6727.94元/平方米。

商品住房价格指数为3138.91点。

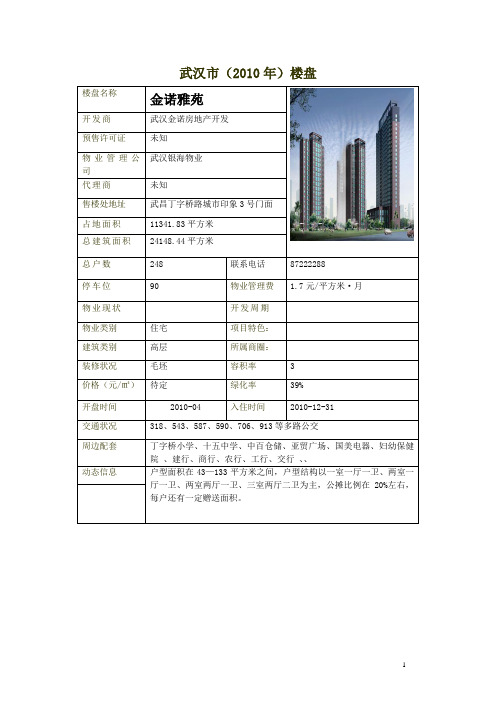

武汉(2010)楼盘统计表

武汉市(2010年)楼盘楼盘名称金诺雅苑开发商武汉金诺房地产开发预售许可证未知武汉银海物业物业管理公司代理商未知售楼处地址武昌丁字桥路城市印象3号门面占地面积11341.83平方米总建筑面积24148.44平方米总户数248 联系电话87222288停车位90 物业管理费 1.7元/平方米·月物业现状开发周期物业类别住宅项目特色:建筑类别高层所属商圈:装修状况毛坯容积率 3价格(元/㎡)待定绿化率39%开盘时间2010-04 入住时间2010-12-31交通状况318、543、587、590、706、913等多路公交周边配套丁字桥小学、十五中学、中百仓储、亚贸广场、国美电器、妇幼保健院、建行、商行、农行、工行、交行、、动态信息户型面积在43—133平方米之间,户型结构以一室一厅一卫、两室一厅一卫、两室两厅一卫、三室两厅二卫为主,公摊比例在20%左右,每户还有一定赠送面积。

楼盘名称东湖壹号2期开发商武汉道博物业发展有限公司预售许可证未知物业管理公司武汉东湖一号物业代理商售楼处地址武汉市武昌区中北路148号占地面积48618平方米总建筑面积133000平方米总户数1100 联系电话87812888停车位912 物业管理费 1.90元/平方米·月物业现状开发周期二期物业类别住宅项目特色:水景地产,花园洋房建筑类别多层、小高、高层所属商圈:武昌中心城区装修状况毛坯容积率 2.8价格(元/㎡)7500元/平方米绿化率41%开盘时间2010-05 入住时间2011-12交通状况19路、530路、537路、540路、577路、581路、583路、601路、702路、723路、724路、64路内环、64路外环周边配套水果湖小学、中学、东湖中小学、深圳晶晶幼儿园、家乐福、沃尔玛、农行、工行、建行、信合、中信、梨园医院、动态信息复式楼9.5折优惠楼盘名称顶琇广场开发商武汉商贸控股有限公司预售许可证暂无物业管理公司未定代理商武汉道邦房地产顾问有限公司售楼处地址汉阳王家湾顶琇广场一楼占地面积23000平方米总建筑面积100000平方米总户数809 联系电话84458899停车位660 物业管理费未定物业现状现房开发周期一期物业类别公寓32层项目特色:酒店式公寓,投资地产建筑类别高层所属商圈:汉口中心城区装修状况毛坯容积率 4.46价格(元/㎡)待定绿化率23%开盘时间2010-05 入住时间2011-12交通状况王家湾核心地带周边配套武汉二十三中学、郭茨口小学、二桥小学、二桥中学、七里中学、第五医院、同济医院、交通银行、中国银行、建设银行、动态信息最地处王家湾核心商圈,包含住宅和商业写字楼楼盘名称中恒云天国际花园开发商武汉中恒新科技产业集团有限公司预售许可证武开管预售2008[026]号、2009[139]号物业管理公司中恒物业代理商武汉市金地置业顾问有限公司售楼处地址武汉新区东风大道与中环线交汇处(中环交管大队旁)占地面积53000平方米总建筑面积215374.30平方米总户数1627 联系电话400-630-8888转54150 停车位1008 物业管理费 1.48元/平方米·月物业现状开发周期3-4年物业类别普通住宅项目特色:景观居所,小户型,教育地产建筑类别高层所属商圈:沌口装修状况毛坯容积率 3.33价格(元/㎡)5800元/平方米绿化率35%开盘时间2010-06 入住时间2010-12-31交通状况202、204、205、208、585、596、597、708、5101等,地铁3号线周边配套江汉大学、武汉外国语学校、开发区一中、神龙小学、小区幼儿园中百仓储、家乐福、国美、工贸、汉商21世纪购物中心、开发区邮局、中行、建行、工行、光大银行、中信银行、神龙医院、开发区一医院等动态信息中恒云天国际花园嘎纳印象二期12号楼目前可售房源不多,140平方米三房,均价5500元/平方米楼盘名称华润置地中央公园开发商华润置地武汉有限公司预售许可证武开管预售[2008]316号物业管理公司华润置地(武汉)物业代理商售楼处地址武汉市琴台路西侧(汉钢公园内)占地面积123820平方米总建筑面积430000平方米总户数2500户联系电话84778866停车位1610 物业管理费 1.98元/平方米·月物业现状开发周期三期共4年物业类别住宅、高尚住宅项目特色:水景地产,豪华居住区,公园地产建筑类别高层、联庭别墅所属商圈:汉阳中心城区装修状况毛坯、精装容积率 2.8价格(元/㎡)最低10000元/平绿化率30%方米开盘时间2010-5 入住时间2010-10交通状况708,575,808,79,801周边配套中山医院、同济医院、协和医院\汉钢医院、市五医院、小区内将配备幼儿园,西菜园小学、钟家村小学、翠微中学、月湖中学、汉阳三中、武广商圈,汉口金融一条街,王家墩中央商务区、建设银行、中国银行、招商银行等动态信息华润置地中央公园高层价格10000-15000元/平,联庭别墅18000-30000元/平,3月二期示范区即将盛大开放,90-180㎡楼王新品推出,现正接受登记,认筹优惠1万抵3万楼盘名称水域天际缇香郡开发商武汉恒基投资有限公司预售许可证物业管理公司丽岛物业代理商武汉经天纬地房产营销策划公司售楼处地址武昌南湖新城建安街水域天际占地面积205794平方米总建筑面积908平方米总户数139 联系电话88025555停车位420物业管理费多层1元,小高层1.2元物业现状开发周期物业类别普通住宅项目特色:水景地产,教育地产建筑类别多层、小高层所属商圈:南湖装修状况毛坯容积率 2.34价格(元/㎡)待定绿化率36.1%开盘时间2010-03 入住时间2011交通状况804、573、59、561、570、587、609、710、543等周边配套实验小学、丁字桥小学、南湖中学、实验中学、国美、工贸、武商量贩、崇文广场、建行、农行、邮政、南湖医院、广州军区医院动态信息楼盘名称海天幸福小城开发商武汉海天实业集团有限公司预售许可证武开管预售[2006]267号物业管理公司武汉逸景物业代理商上海新聚仁机构售楼处地址汉阳沌口开发区海天汽配大世界综合楼一楼占地面积28000平方米总建筑面积43000平方米总户数408 联系电话84220666停车位80 物业管理费 1.20元/平方米·月物业现状开发周期物业类别普通住宅项目特色:配套商品房,经济住宅,成品地产建筑类别高层所属商圈:沌口装修状况毛坯容积率 1.38价格(元/㎡)4200元·平方米绿化率37%开盘时间2010-01 入住时间2010-07-01交通状况202,599,202,205,599,5101,5102公交周边配套三角湖小学、武汉外国语学校、开发区一中、开发区二中、中百仓储大型超市、湘隆商业中心、家乐福超市、金色摇篮幼儿园、中国银行、工商银行、农业银行、招商银行等.、中国邮政及各物流快递、神龙医院、沌口医院等动态信息海天幸福小城观湖宅邸户型为52-103平的一房、两房、三房,均在12层以上,最新均价为4200元/平楼盘名称南国明珠一方水开发商新亿胜(武汉)置业发展有限公司预售许可证武开管预售[2007]107号,武开管预售[2008]257号物业管理公司奥雅物业代理商广州TUT售楼处地址汉阳龙阳大道陶家岭占地面积466900平方米总建筑面积700000平方米总户数6000户联系电话84631111停车位875 物业管理费2元/平方米·月物业现状开发周期物业类别高档住宅项目特色:景观居所,成品地产建筑类别电梯多层所属商圈:王家湾装修状况毛坯容积率 1.30价格(元/㎡)7500元/平方米绿化率40%开盘时间2010-03 入住时间2010-12交通状况70,208,803,585,553,596,413等多条公交周边配套家村小学、西大街小学、武汉三中、武汉市外国语学校,知音幼儿园,小区内设两个幼儿园、家乐福、汉商21购物中心、国美电器、现代家居广场、好美家、汉阳邮政局(十里铺)、建行、商行、农行、工行、交行等动态信息在售户型面积145-200平米;均价7000元/平方米。

2010年上半年武汉房地产市场回顾及展望

2010年上半年武汉房地产市场回顾及展望中国指数研究院华中分院摘要: 2010年初发布的武汉《政府工作报告》,对武汉的城市发展定位有了崭新的阐释:“建设中部地区龙头城市、全国重要中心城市”。

一、2010年上半年武汉宏观经济及政策环境分析1、经济持续稳定发展2010年初发布的武汉《政府工作报告》,对武汉的城市发展定位有了崭新的阐释:“建设中部地区龙头城市、全国重要中心城市”;《报告》提出了今年经济社会发展主要预期目标:地区生产总值突破5000亿元,增长12%;地方一般预算收入增长13%;万元生产总值综合能耗下降4%,主要污染物排放量削减全面完成“十一五”规划目标;城市居民人均可支配收入增长8%,农民人均纯收入增长10%,城镇登记失业率控制在4.6%以内,CPI涨幅控制在3%左右。

2010年以来,国民经济良好开局,呈现“增长强劲、调整加快、效益回升”的运行态势,一季度生产总值达1105亿元,同比增长15.9%。

1—5月份,武汉市完成全社会固定资产投资1121.33亿元,比上年同期增长30.9%,继续保持平稳较快增长,其中,房地产开发完成投资282.71亿元,比上年同期增长59.1%。

图:2001-2010年1季度武汉GDP及其同比增长率图:2004-2010年前5月武汉固定资产及房地产开发投资数据来源:国家统计局、中国房地产指数系统2、多重政策叠加遏制房价继续上涨从2009年年底开始的政策转向,到4 月17 日国务院下达关于坚决遏制部分城市房价过快上涨的通知,意味着中央政府的房地产总体政策已经出现了一定的调整,对全国房地产市场,尤其是部分房价上涨过快的城市将产生非常严重的影响。

从供应来看,房地产新政通过大幅增加土地供应量、调整供地结构和加强税收管理等方面的措施来加大房屋供应量;从需求来看,新政严格控制了投资性需求。

购买第二套住房首付不得低于五成,利率提高到基准利率1.1倍的政策,与09年多数家庭购买第二套住房实际只需三成首付和7-8折的贷款利率优惠相比,贷款购房成本将提高50%以上; 在全国范围内,提出了“认房又认贷”的新二套房认定标准,一定程度上限制了这些家庭换房的能力;对购买第三套及以上住房的大幅度提高贷款成本甚至不贷款,将使投资获利型购房的套利空间大大缩减。

2010楼市大事件回顾

2010年楼市大事件回顾2010年,对房地产行业来说,绝对是可以载入史册的一年。

楼市在2010年所面临的各种调控力度为历史之最,市场成交形势仿佛心电图版起起伏伏,开发商、房东、购房者,甚至租房者在这一年里都如同伴随着楼市的波动坐了次上下翻滚、难知终点的过山车。

各中情节堪比电影,给人以风云莫测的感觉。

(1)调控政策从1月国务院首次发布《国十一条》造成2月成交回落至年内最低位,到4月《新国四条》发布造成5、6、7三月成交量持续低位徘徊,而最后在10月《国五条》发布后对楼市成交量造成回落的影响只存在了短短的1个月。

由此可知,市场各方在今年经历了大大小小、各方面、各类型的调控之后,其对政策的“抗压性”已经得到增强。

虽然全年对楼市的强力政策有很多,如提高首付比例、取消7折利率、三套房停贷、限购令等,但市场购买力依旧强大。

随着时间的推移,如今无论是购房者还是房东都在经历了一整年调控之后,得到了一定程度的“锻炼”,对未来市场走势的认识都有自身的看法。

同时对如何应对调控政策更是能够娓娓道来。

(2)房产税传闻而就房产税这一围绕整年的热门话题,从目前的其筹备、落实情况来说,仍旧属于传闻大于实际的初步阶段。

就传闻中的上海而言,前段时间为了房产税开征所新建的部门——上海市房屋状况信息中心仅仅成立了两个月左右,无论是其对个人房产信息收集还是其如何为房产税开征服务都尚处于摸索阶段。

如果短期内房产税即会出台的话,那么之前市场各方讨论及疑虑的各类问题依旧存在,这样房产税的开征是否能够起到其相应的作用就不得而知了,可能其出台后的实质效果还不及目前长期如悬在半空的靴子般让人始终“胆战心惊”的震慑效果。

因此从目前来看房产税仍处于“狼来了”的传闻阶段,毕竟对该税种的征收从去年起即已勾起了所有人的关注,贸然开征只会引来议论声一片,所以短期内其难有出台可能。

(3)宏观经济影响2010年与楼市调控紧密相连的就是宏观经济因素的影响,首现今年年初经济全面转暖,给予政府较大的调控空间,房地产被明确排除在支柱产业之外,各类调控轮番出台。

2010年武汉房地产市场分析

2010 年武汉房地产市场分析

武汉市通报2010 年该市房地产市场运行情况:整体保持平稳发展态势,开发投资保持较快增长,住房价格总体保持平稳,朝着调控预期方向发展。

商品房成交14 万余套,创历年最高纪录,成交均价上涨19.38%;其中

商品住房成交11 万余套,同比下降6.13%,成交均价上涨17.44%。

开发投资稳步增长

通报称,2010 年,武汉市房地产开发投资稳中有升,市场总体供应较为充足。

完成投资1017.40 亿元,同比增长30.70%;其中住房开发投资595.33 亿元,同比增长19.50%。

住房施工面积3811.68 万平方米,同比增长6.40%。

住房竣工面积733.48 万平方米,同比下降11%。

住房销量小幅下滑

2010 年,武汉市商品房成交141058 套,创历年最高纪录,同比增长4.65%;成交面积1429.17 万平方米,同比增长2.20%。

全年仅6 月份销量不足1 万套(5723 套)。

值得一提的是,在一系列调控措施综合作用下,去年武汉商品住房成

交113079 套,同比下降6.13%;成交面积1159.46 万平方米,同比下降

7.96%。

住房价格涨幅明显

2010 年,武汉市商品房销售均价为6561.19 元/平方米,同比上涨

19.38%;其中,商品住房销售均价为6184.49 元/平方米,同比上涨17.44%。

相比去年1 月,去年12 月商品住房成交均价上涨1070.37 元。

另外,武汉中心城区住房均价整体上涨21.57%;其中内环线以内均价达10928.5 元/平方米,同比上涨30.20%。

2010年武汉房地产市场回顾及展望·节选 [兼容模式]

![2010年武汉房地产市场回顾及展望·节选 [兼容模式]](https://img.taocdn.com/s3/m/9ddfdf1a59eef8c75fbfb3c6.png)

2010年武汉房地产市场 回顾与2011年展望中国指数研究院 2011年1月01 2 3 4 5 62010年武汉宏观经济及政策环境分析 2010年武汉土地市场回顾 2010年武汉住宅市场回顾 2010年武汉商用物业市场表现 2010年热点项目及重点企业表现 2011年武汉房地产市场展望12010年武汉宏观经济及 政策环境分析21、经济持续向好,利好消息不断深远的 行业影响力广泛的城市覆盖紧密的 政府关系深厚的 经验积淀日前,武汉经济工作会议公布:2010年,武汉市全年实现地区生产总值5200亿元以 日前,武汉经济工作会议公布:2010年,武汉市全年实现地区生产总值5200亿元以 上,同比增长15%。

全口径财政收入1403亿元,增长39.6%;城市居民入均可支配收入 上,同比增长15%。

全口径财政收入1403亿元,增长39.6%;城市居民入均可支配收入 20400元以上,增长11%。

20400元以上,增长11%。

31、经济持续向好,利好消息不断广泛的城市覆盖 “十一五”期间,武汉市经济总量连续跨越3000亿元、4000亿元、5000亿元三个台 “十一五”期间,武汉市经济总量连续跨越3000亿元、4000亿元、5000亿元三个台 行业影响力深远的阶,五年年均增长14.8%,在15个副省级城市中排名较2005年上升5 阶,五年年均增长14.8%,在15个副省级城市中排名较2005年上升5位。

固定资产投资五 年累计完成1.2万亿元,是“十五”时期的3.3倍。

年累计完成1.2万亿元,是“十五”时期的3.3倍。

紧密的 政府关系 建设发力、武汉“城市圈”进入实际操作阶段、国务院批复武汉为中部中心城经济的持续向好为武汉房地产市场的平稳发展奠定了稳固的基础;两型社会市、国家推进“中三角”发展战略等众多利好助力武汉房地产市场发展前景更 加广阔。

深厚的 经验积淀42、经济手段和行政措施并用,综合调控力度空前深远的 为遏制房价过快上涨,2010 为遏制房价过快上涨,2010 年中央出台了一系列房地产调控政策,经济手段和行政 广泛的城市覆盖 行业影响力手段并用,从抑制需求、增加供给、加强监管等方面对中国房地产市场进行了全方位的 调控: 其中经济手段包括不断地强化和严格实施差别化的信贷和税收政策,如全国范围内 提高首次购房和二套住房的首付比例和利率,停止对家庭第三套住房的贷款等;行政措紧密的 施方面,在部分城市限定家庭购房套数、限制外地人购房贷款,以问责省级政府和力促 政府关系地方政府及各部委出台配套措施的方式抓落实等。

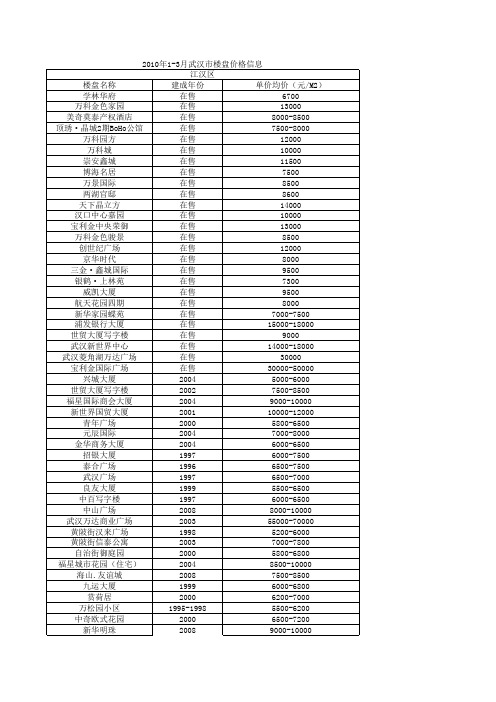

2010年1-3月武汉市楼盘价格信息

顶琇·晶城 统建 千禧园 东一时区 圣陶沙 嘉颐新都 世纪华庭 富豪花园 三金·鑫城国际 两湖官邸 新华西·美林公馆 观湖铂金公寓 紫藤花园 长福公寓 发展一、二、三村 泰合花园 红光小区 新华家园 日月华庭 阳光花园 常青一、二、三、四垸 华苑小区 浩海小区 丰太花园 民航小区 金华大厦 蓝色天际 宝利金国际广场AB座 大夹街市场住宅 同成大厦 “花样年华”大厦 航天花园 元辰世纪 嘉鑫大厦 西北湖·凤凰城 香天公寓 新华豪庭 雅苑公寓 迎宾花园 泽皓雅居 天嘉园 阳光新苑 北斗花园 华鼎丽都 金利明珠花园 景江华庭 绿色家园 威嘉·白金领域 香缇美景(经适房) 中电广场(改造) 安顺佳园 富康花园 台银大厦 时代美博城

育才一、二、三村 黄浦花园 南山福屋 田园小区 蔡家田小区 竹叶新村 阳光美邻 麟趾小区 三阳小区 袁家墩社区 澳门·银座 三阳广场 枫丹白鹭 永清庭院 黄浦雅苑 东立国际 黄浦小区 美联·公园前 福建小区 连城小区 堤角小区 佳园小区 左岸风景线 竹叶苑 七星·香山花园 吉祥谷 紫竹园 王府花园 武汉时代广场 百步亭花园百步华庭 世纪家园 黄埔人家 圆梦圆·国际广场 幸源.雅城 名雅居 六合新界(合记新界) 外滩他她寓 民福金堡 兰陵新天地 竹苑雅居 天上人间 豪景名苑 中侨观邸 俊华雅苑 同鑫花园 新地东方花都AB区二期 同安家园 香利国庭 汉口花园 红日大厦 日月星城 外滩棕榈泉(滨江花园) 金色华府 怡景花园 汉飞.青年城 紫荆花园 东方世家

在售 在售 在售 在售 在售 在售 在售 在售 在售 在售 在售 在售 1998 2003 2004 2002-2006 在售 2003 2004 2002 1998 1998-2000 1999-2001 23 2004 1995 1995 1999 1996 1995 2009 2008 2007 2000 2000 2001-2003 2001 1993-1996 1998 2001 20世纪80年代 1998 2004 2000-2002 1998 2008 2007-2009 2008-2009 1998-2000 2006-2008 1996 1997-1998 20世纪80年代中期 -90年代初

武汉中心城区近十年商品房价格波动调查分析

武汉中心城区近十年商品房价格波动调查分析摘要:本文统计了武汉市各中心城区近十年的商品房价格销售数据,进行比较分析,并结合相关社会、经济因素分析武汉中心城区商品房价格波动原因,以期对武汉市未来的房地产市场发展有所借鉴。

关键词:中心城区商品房价格按照行政区域划分,武汉市由七大中心城区和六个远城区组成,包括:武昌区、洪山区、青山区、江岸区、江汉区、硚口区、汉阳区。

截止2010年,中心城区面积863平方公里,占全市总面积的10.2%;常住人口559.9万,占全市总人口的57.7%;生产总值3054.64亿元,占全市生产总值的54.9%。

1 武汉中心城区商品房价格近十年调查武汉市国民经济在2001~2005年“十五”规划和2006~2010年“十一五”规划期间gdp从2001年的1335亿元增长到2010年的5291亿元,位居中部地区首位。

期间,武汉市房地产业与经济同步发展,商品房价格随着经济快速增长一路高涨,均价从2001年的1745元/平方米上涨到2010年的6561元/平方米,均价翻了近四番,年均增长率达16.1%。

■图1 2001—2010年武汉商品房均价■图2 2001—2010年武汉商品房价格增长率此外,2001年到2010年,武汉市房地产市场逐步扩大,开发投资规模逐年增加,销售面积由2001年的380.1万平方米增长到2010年的1429.17万平方米;商品房均价由2001年的1745.33元/平方米涨到2010年的6184元/平方米。

武汉市商品房市场总体呈现供需两旺的态势,但是各区的发展又呈现各自不同的特点,下面对七大中心城区分别阐述:1.1 江岸区江岸区位于长江北岸,武汉三镇汉口一方的东部,东邻黄陂区,西与江汉区接壤,南临长江与武昌区和洪山区隔江相望,北接东西湖区,是中共武汉市委、武汉市人民政府所在地和武汉市政治、金融、信息、文化中心,发展环境良好。

先天地利加上后期规划,十年的全面发展,使江岸区房地产业始终保持迅猛发展态势,该区商品房价格在近十年中逐年上涨,均价从2001年2226元/平方米上涨到2010年6642元/平方米,年均增长率13%。

武汉市房地产市场报告

武汉市房地产市场报告 Company number【1089WT-1898YT-1W8CB-9UUT-92108】武汉市房地产市场月度报告(2010年10月)德盛行地产机构市场研究中心2010-11-10目录数字楼市()土地市场成交宗数:19宗成交面积:万平方米成交金额:亿元成交可建面积:万平方米商品房市场房地产吸纳指数(德盛指数):住宅新增供应面积:万方(约11937成交套数:10129套成交面积:万平方米成交金额:亿元成交均价:7020元/平方米第一章市场资讯经济与政策三部委通知要求:省级政府稳定房价不力将问责10月10日,住房和城乡建设部、国土资源部、监察部发出通知,对省级人民政府稳定房价和住房保障工作进行考核与问责:对政策落实不到位、工作不得力的,要进行约谈,直至追究责任。

三部门要求,各地立即研究制定贯彻落实国发〔2010〕10号文件的实施细则。

已印发实施细则的地区,要按照近日国务院有关部门进一步贯彻国发〔2010〕10号文件的要求,调整完善相关政策。

房价过高、上涨过快、供应紧张的城市,要在一定时间内限定居民家庭购房套数。

住房和城乡建设部、监察部等部门将对省级人民政府稳定房价和住房保障工作进行考核与问责。

对政策落实不到位、工作不得力的,要进行约谈,直至追究责任。

(来源于中国国土资源报)【评论】此次三部委发出的问责通知是在进一步贯彻落实《国务院关于坚决遏制部分城市房价过快上涨的通知》,巩固房地产调控效果,目的是促进房地产市场健康发展。

问责制的再一次提出,可能会迫使地方政府出台调控政策以及进一步加大监管力度。

央行宣布自10月20日起加息%中国人民银行10月19日决定,自2010年10月20日起上调金融机构人民币存贷款基准利率。

金融机构一年期存款基准利率上调个百分点,由现行的%提高到%;一年期贷款基准利率上调个百分点,由现行的%提高到%。

(来源于中国人民银行)附表:金融机构人民币存贷款基准利率调整表【评论】此次加息是央行自2007年12月20日以来首次上调利率,该举措的施行,在一定程度上抑制资产价格的大幅上涨,减轻通货膨胀现状,有效地预防资产经济泡沫。

2010年全国各城市房地产市场情况总结报告4(贵阳、山西、惠州、杭州、武汉版)

2010年全国各城市房地产市场情况总结报告4 (贵阳、山西、惠州、杭州、武汉版)目录:1、年末贵阳楼市:调控力度不减优惠促销不断2、2010山西商品房量价齐升保障房建设如火如荼3、2010年惠州房价稳步上涨 2011年依旧看涨4、2010年杭州房价涨跌:10个楼盘平均涨幅12%5、2010年武汉楼市成交均价上涨22%年末贵阳楼市:调控力度不减优惠促销不断进入12月份以来,我市众多楼盘并未像前几年一样,在楼市步入年底淡季时偃旗息鼓,而是一反惯例,持续拿出优惠售房措施,掀起了促销优惠潮。

由此折射出在调控政策不断加强的背景下,贵阳楼市正在出现一些实质性的变化。

中天世纪新城东城旗郡别墅组团最高赠送面积170平方米;贵阳恒大城一期认筹,送1500元/平方米豪装、认筹交1万可享受开盘额外85折;睿力上城认筹客户均可重复参与每周一次总价值30000元家电抽奖;大兴星城买房即享92折优惠;黔灵山国际社区黔灵公馆2期一次性付款96折,贝地卢加诺四期认筹送购房款、送物管费、送1年车位使用权;保利贵州在售的4大项目推出五重大礼,每套最大优惠5万元……楼盘年底促销,不仅在贵阳市中心区、金阳、乌当、小河等区域热火朝天,而且还开始传导到周边县、市的房地产市场,12月18日,投资9亿多元,总建筑面积约30万平方米,被称为修文当地“第一大盘”的商品房项目文城逸都开盘,开盘当日举办了一个购房者抽奖活动,奖品有中档轿车、彩电、笔记本电脑等,据项目开发商称,仅各类奖品,开发商就投入了一百多万元。

据不完全统计,12月份的前三周,有27个楼盘在报纸媒体上发布的促销广告达160多个版。

“年底优惠促销,在不少行业已是常规动作,如家电、服装、百货就经常搞此类活动,不过以前在贵阳楼市仅属楼盘个案。

”12月20日,记者在云岩区三桥某楼盘采访时,该楼盘的销售负责人说,即使是在受金融危机波及的2008年楼市,贵阳虽然也曾在年底出现一些楼盘搞优惠促销活动,但其范围和集中度也没有今年这么高。

武汉市2010房地产调控政策以及对楼市的影响

2010年,武汉市房地产市场受到以下5项宏观政策的影响:2010年4月17日,“新国十条”2010年国务院为了坚决遏制部分城市房价过快上涨,发布《国务院关于坚决遏制部分城市房价过快上涨的通知》,简称“新国十条”。

其内容如下:(一)统一思想,提高认识。

(二)建立考核问责机制。

(三)实行更为严格的差别化住房信贷政策。

(四)发挥税收政策对住房消费和房地产收益的调节作用。

(五)增加居住用地有效供应。

(六)调整住房供应结构。

(七)确保完成2010年建设保障性住房300万套、各类棚户区改造住房280万套的工作任务。

(八)加强对房地产开发企业购地和融资的监管。

(九)加大交易秩序监管力度。

(十)完善房地产市场信息披露制度。

政策点评:根据武汉市房管局发布武房指数,4月份“国十条”发布后,武汉楼市在第三季度“量价齐跌”。

专家认为三套房政策对供应量比较紧张的城市楼价有很好的导向作用,但由于目前出台的三套房政策还没有相关细则的界定,银行的操作空间大。

在一定程度上遏制了外地炒房者。

2010年9月29日,“新国五条”为进一步贯彻落实国务院关于坚决遏制部分城市房价过快上涨的通知精神,国家有关部委分别出台措施,巩固房地产市场调控成果,促进房地产市场健康发展。

“新国五条”具体内容如下:1、各地要加大楼市宏观调控的力度。

立即研究制定贯彻落实“国十条”文件的实施细则。

房价过高、上涨过快、供应紧张的城市,要在一定时间内限定居民家庭购房套数。

严格实行问责制。

2、完善差别化的住房信贷政策。

各商业银行暂停发放第三套及以上住房贷款;对非本地居民暂停发放购房贷款。

对贷款购买商品住房,首付款比例调整到30%及以上;对贷款购买第二套住房的家庭,严格执行首付比例不低于50%、贷款利率不低于基准利率1.1倍的规定。

各商业银行要加强对消费性贷款管理,禁止用于购买住房。

3、调整住房交易环节的契税和个人所得税优惠政策。

加快推进房产税改革试点工作,并逐步扩大到全国。

2010武汉房地产市场

1、自然条件武汉市位于湖北省东部,长江与汉江交汇处,市区被长江、汉江分隔为武昌、汉口、汉阳三个区域,形成“两江、四岸、三镇”空间布局。

全市土地面积8467.1平方公里,其中水域面积为2143.6平方公里,水域占土地总面积的1/4。

地形上是北高南低,以小丘陵与河湖冲积平原为主,北部为山地丘陵,其余均属平坦的江汉平原,河道纵横,湖泊众多。

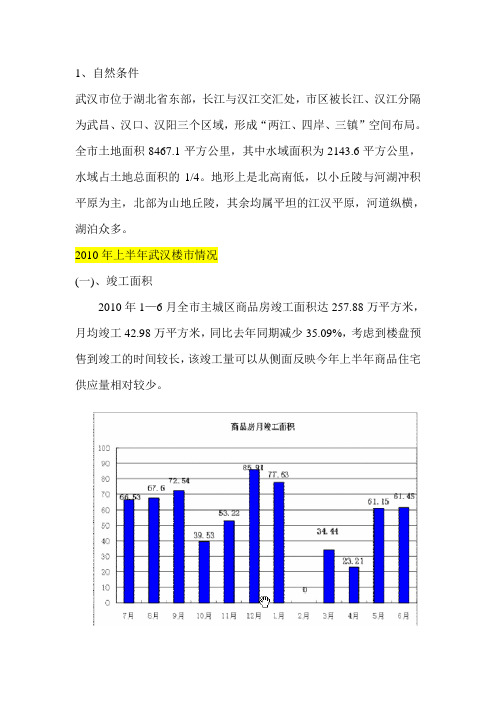

2010年上半年武汉楼市情况(一)、竣工面积2010年1—6月全市主城区商品房竣工面积达257.88万平方米,月均竣工42.98万平方米,同比去年同期减少35.09%,考虑到楼盘预售到竣工的时间较长,该竣工量可以从侧面反映今年上半年商品住宅供应量相对较少。

(二)、新增供给情况2010年上半年,武汉市主城区在售项目为342个,商品房新增面积512.8万平方米,平均每月新增85.5万平方米,与去年同期相比,减少9.2万平方米,减幅1.76%;商品住宅新增面积400.91万平方米,平均每月新增66.82万平方米,与去年同期相比,减少61.56万平方米,减幅为13.31%。

前五个月,商品房、商品住宅新增供应明显小于去年同期,但在6月,商品房、商品住宅新增供应量大增,明显高于去年。

(三)、商品房成交情况1—6月商品房销售面积359.06万平方米,月均销售面积59.84万方,较2009年同期减少8.84%;其中住宅销售面积316.36万平方米,与去年同期相比减少16.37%。

住宅销售面积减少幅度更大,反映出商业地产方面销售面积比例增加。

(四)、供求比情况过去13个月里,从09年6月到10年2月,市场上商品住宅供给小于需求,存量消耗明显;3月后市场供大于求,在受新政影响,5月市场出现短暂的供小于求后,进入6月,市场商品住宅供给大幅增加,而住宅成交量5月和6月出现连续下滑。

武汉商品住宅市场(一)2010年上半年主城区商品住宅价格走势2010年上半年全市商品住宅价格6516.01元/平方米,与2009年上半年同期相比上涨1065.38元/平方米,涨幅19.55%。

2010年度武汉市房地产市场投资报告

2010年度武汉市房地产市场投资报告目录卷首语 (2)第一章房产市场 (4)第一节德盛指数 (4)第二节房产市场概述 (6)第三节房产交易分析 (10)第四节区域市场分析与评价 (14)第五节市场供应分析 (25)第二章土地市场 (27)第一节土地市场综述 (27)第二节土地供应分析 (42)第三节土地交易分析 (44)第四节土地市场发展趋势 (46)第三章市场年度关键词大盘点 (48)第四章 2009年房地产政策分析 (55)第五章 2010年房地产投资的风险、机会与建议 (64)第一节房地产投资风险 (64)第二节机会与建议 (66)第六章 2010年武汉市重点区域投资价值报告 (69)结束语 (74)卷首语诺亚方舟的传说2008年,世界金融危机蔓延,房地产行业风云突变。

到2008年9月时,成交量猛跌,楼价纷纷放水。

虽然一些带头降价的楼盘尝到了一些甜头,但大多数地产商的跟风降价并不理想,举步维艰的经营状况更加剧了这些地产企业对市场的恐惧。

暴风骤雨来临,2009年的楼市何往?几乎所有人都对市场发出了怀疑甚至绝望的声音。

绝望之余,希望仍存。

2008年底,国家推出了一系列的购房优惠政策,坚定了消费者的购房决心;实行积极的财政政策和宽松的货币政策,解决了开发企业的融资困境。

正是政策这条诺亚方舟,将地产业从满目疮痍的2008年载到了生机勃勃的2009年。

2009年,在经济复苏的脚步仍很缓慢的时候,房地产业却一马当先,从年初的成交量摆脱持续低位运行的阴影,再到房价的稳步上升,最后到房地产开发投资额的大幅度增长。

作为整个国民经济的重要支柱行业,房地产业拉动了大量居民消费,推动了相关产业的发展,维护了金融业的稳定,对于全年GDP“保8”任务的完成功不可没,其支柱作用也进一步加强。

2009年,整个房地产业迅速褪去2008年萎靡不振的容貌,呈现出一片繁荣的景象。

从武汉的房地产业各项数据来看,全线飘红。

2009年武汉市房地产开发投资为778.59亿元,同比增长36.51%。

2010年武汉房地产市场调研报告

武汉房地产市场调查目录第一部分武汉城市概况- 2 -1、地理位置- 2 -2、区位人口- 2 -3、经济运行- 2 -4、交通情况- 3 -第二部分武汉市城市规划- 3 -1、武汉市总体规划- 3 -2、武汉近期建设规划- 3 -第三部分武汉房地产总体分析- 5 -1、供应量分析- 5 -2、成交量分析- 7 -3、价格分析- 9 -4、购置信心分析- 12 -第四部分武汉商业市场研究- 13 -1、武汉商业网点规划- 13 -2、武汉商圈分析- 13 -3、主要商圈分析- 13 -第五部分2010武汉楼市预测- 16 -1、低碳成“疯"- 16 -2、土地推新- 17 -3、商业发力- 17 -4、央行加息- 17 -5、小户型走火- 18 -6、三线转移- 18 -7、外企发飙- 18 -第六部分楼盘信息总览- 19 -1、3月新房数据库新增楼盘项目一览- 19 -2、在售楼盘项目一览- 22 -武汉市近三年GDP 情况一览3141.93960.0818274560.6215.615.113.75001000150020002500300035004000450050002007年2008年2009年12.51313.51414.51515.516生产总值(单位:亿元)同比增长(﹪)第一部分 武汉城市概况1、地理位置武汉简称汉,为湖北省省会,位于江汉平原东部,长江中游与汉水交汇处。

在我国经济地理圈层中,武汉处于优越的中心位置,与长沙、郑州、洛阳、南昌、合肥、南京等大中城市相距700公里以内,与京、津、沪、穗、渝、西安等特大城市均相距约1200公里。

特快火车基本10小时左右都可到达.2、区位人口武汉是中国15个副省级城市之一,是全国七大中心城市之一。

为华中地区最大都市, 中国华中地区的金融中心、交通中心、文化中心,长江中下游特大中心城市。

世界第三大河长江及其最长支流汉水横贯市区,将武汉一分为三,形成了武昌、汉口、汉阳三镇隔江鼎立的格局。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

“4+X”新版图:武汉楼市的2010

一、我们命该遇到这样的时代

世界24个时区的寥廓苍穹,将接踵响起公元2010年的元旦钟声,而身处东经114度的武汉,将在全球东8区里迎来自己的新年。

而这也意味着人类新千年已经过去了1/100、新世纪过去了1/10,21世纪的零十年代结束了、一十年代开始了。

“00后”的十年,是房地产的全民意义上的黄金十年,即将到来的“10后”十年,房地产又站在了更高的起跑线上。

“我们命该遇到这样的时代”----此时此刻,作为大家顾问,自当感恩于这个时代,而陪伴数十家客户一路走过风雨的喜悦与收获社会赞许的自许,则更是新年代再进步的奠基石。

对于为楼市服务的我们来说、对于武汉来说,公元2010倒底意味着什么?公元以A.D.表示,这是拉丁文Anno Domini的缩写,是“主的生年”的意思,“主”诞生的那年就是元年,“元”就是起始。

作为中国唯一可以“大”自称的城市,武汉其实脱离与中国一线行列达30年之久。

以至于,以万科、中海、招商等真正的全国布局的房企,在划分业务版图的时候,全部选择了“3+X”的模式,其中的“3”就是长三角区域、珠三角区域、环渤海区域,是布局的重点;其中的“X”就是其它地域性城市,譬如武汉、成都、西安、重庆等。

“3+X”是中国房地产市场的沿海城市带占绝对优势的格局,而中国之腰--中部地区却仅仅是配角。

但是“3+X”必将随着武汉成为“中国高铁十字街”而告终。

二、武汉成为“中国高铁十字街”

全球最高等级的我国高速铁路网重要组成部分---武广高铁已经在2009年底正式运营了。

武广高铁将与北京到石家庄的北石高铁、石家庄到武汉的石武高铁、广州到深圳与香港的穗深港高铁形成中国最重要的南北高铁大动脉:京港高铁。

而从上海经武汉到重庆、成都的沪汉蓉高铁也已开工建设,将于2012年建成,而这是中国最重要的东西高铁大动脉。

由此,京港高铁与沪汉蓉高铁在武汉交集,画出一个漂亮的纵横东西驰骋南北的大十字;而这个十字高铁框架结合武九线、汉丹线等在内,以武汉为中心的“米”字型铁路架构清晰可见,中国特大环形铁路枢纽就此形成。

以武汉为中心,5小时内可到达的城市几乎囊括了大半个中国、涵盖了绝大多数的经济主流城市,其中副省级以上城市有16个之多,构成国内独一无二的5小时都市圈、3小时商务圈、1小时生活圈,武汉因此成为高铁时代的最大受益者。

从改革开放初期到现在,我国经历了外向型经济迅猛发展的阶段,外向型产业大量布局东南沿海,上海、深圳、广州等城市得风气之先。

但随着国际需求萎缩,内需对于中国经济越来越重要,而东南沿海营商成本过高、外向型产业向内地转移也将是大势所趋。

作为中国均时交通的中心,武汉现在面临的机遇,与美国芝加哥在同样阶段的景况非常类似。

三、武汉将成为中国楼市的重要节点城市

芝加哥之名源于印地安语,就是“强壮”或“伟大”的意思!芝加哥真正变得强大,就源于1825年、1847年,以英国为首的欧洲爆发了第一、第二次生产过剩的经济危机后,此前一

直以欧洲为最大生意目的地的美国必须寻找到自己的增长点,内需的重要性对于当时的美国即刻突显。

因此位居美国中部、衔接东西海岸的内陆城市芝加哥迅猛发展,甚至曾一度被称为美国最后的大城,铁路枢纽芝加哥,到了20世纪初芝加哥就已经成为美国中部心脏、金融中心之一、期货交易中心。

芝加哥在房地产领域也在那个阶段取得了重大进展,成为当仁不让的房地产重镇。

比如美国的建筑设计领域至今赫赫有名的芝加哥学派、美国真正的城市规划、地下排水系统、摩天楼设计创新、新式住宅等,都是在这个城市兴起并影响全美。

同样,交汇于武汉的国家高铁网络对于理解中国产业布局、影响客流流向、提高城市效率都至关重要。

借镜芝加哥,武汉将是明晓未来十年、二十年、三十年乃至五十年中国房地产格局与趋势的的一把钥匙。

四、中国楼市的“4+X”时代

如果说上海、北京、广州、深圳这样的一线城市由于产业外迁,将使其城市化进度稍微放慢的话,那么以武汉为首的产业承接地,加之高铁使武汉中心化,导致江城将呈现出城市化加速的趋势,人口膨胀空间依然巨大。

武汉目前人口不到850万,按照政府预测数据,在未来35年内,武汉自身将每年新增10万人,而如果考虑到产业向武汉转移的事实,加之武汉拥有1+8的城市容量,因此武汉每年的实际人口增长数将倍数于此。

有了人口增长的基础,以及武汉城市土地的广大幅员,使武汉住宅市场存在量的保障,而一线城市的空间接近紧约束阶段之际,“中国高铁十字街”的武汉恰好将接过接力棒,持续的量变将带来质变,以武汉为中心的中部地区,必然将会成为中国商品住宅产品创新的重地与实践场。

所以可以判断,在以2010年为始点的一十年代的前三年里,中国楼市必将从“3+X”升格到“4+X”,其中的“4”,除长三角区域、珠三角区域、环渤海区域外,还将加上一个以武汉为管辖总部、覆盖区域包括长沙、南昌、郑州等及其周边城市在内的“华中区域”,那些全国性房企必将在武汉设立华中区域公司。

不妨以数据来说明武汉的精彩,今年上半年,武汉成交客户来自外地占比达到41%,其中境外有0.1%,三季度这个比例有所扩大。

从客户来源看,在中部崛起、武汉“1+8”城市建设、购房落户政策刺激及沿海产业向内地发展的趋势下,武汉房地产客户半径拓宽。

与武汉有着千丝万缕的客户开始在汉置业,这是华中地区中少见的现象,而这还只是开始。

因此主要业务集中于武汉城市圈的本土房企与中介公司,也将因此为中国住宅市场的发展与升级,贡献出源创性的智慧。

五、负责任的行为,是只将精华给武汉

但同时,鉴于武汉的枢纽意义与价值,中部崛起战略、大武汉城市圈及两型社会的确立,武汉更是成为“兵家”青睐之地,相信全国各家跨地发展的房地产企业,他们的布局清单上,武汉都将是不会缺席的一座重要城市。

本土力量与外来企业之间的竞争,不但将提升武汉住宅市场的发展水平,更将提升武汉对于全部住宅市场的价值。

但无论如何,每一座城市的建设与发展,其中坚力量则将永远是热爱、深耕这个城市当地的精英们!譬如福星惠誉以水岸星城、国际城、金色华府等卓越人居项目,昭示了武汉力

量的不薄,2008~2009年更在武汉获取了三角村、贺家墩、青山、黄家湖、汉阳显正街、团结村项目等资源,扎根湖北,巩固和提升区域龙头地位。

目前,福星惠誉已经具备了住宅产品的全线开发与供应能力。

而同时还开始向商业地产领域布局,与住宅结合在一起,福星惠誉的产品线序列在2009年也将呼之欲出,这将是基于武汉而出现的第一个产品队列。

而就“全国视野、本土智慧”的大家顾问来说,同样只聚焦于1+8城市圈,2005、2006、2007、2008、2009五年来的磨历,如今已经跻身于武汉中介的第一梯队,代理、顾问两项主营业务并驾齐驱,业务版图成功拓展至遍布武汉三镇,成为本土中介里服务产品线最广、地域分布最宽、服务大盘最多的公司。

经过一段时间的努力,公司内部的管理与资源平台也已正式运行,团队作战实力得到极大提升。

大家顾问相信聚焦的力量、怀疑游击队式有钱就来没钱就撤的中介模式该止注了。

热爱武汉、深耕武汉,我们只将人生的精华交给武汉!

就在一十年代元旦的钟声即将敲响之前,让我及大家顾问的所有员工一起感谢这个赐予我们机遇给予我们发展的大时代,感谢这座我们土生土长的内心充满骄傲和热爱的城市,也感谢给我们不断提要求也给我们希望的客户。

苍天在上,祝福各位!。