裕同科技2018年现金流量报告-智泽华

机器人2018年财务分析详细报告-智泽华

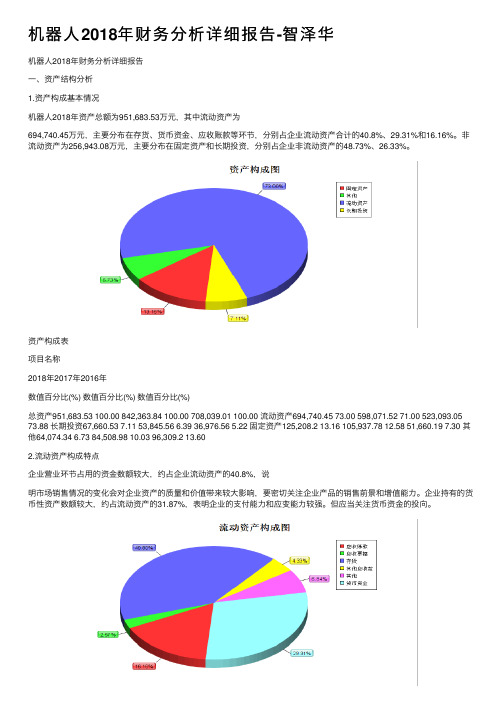

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

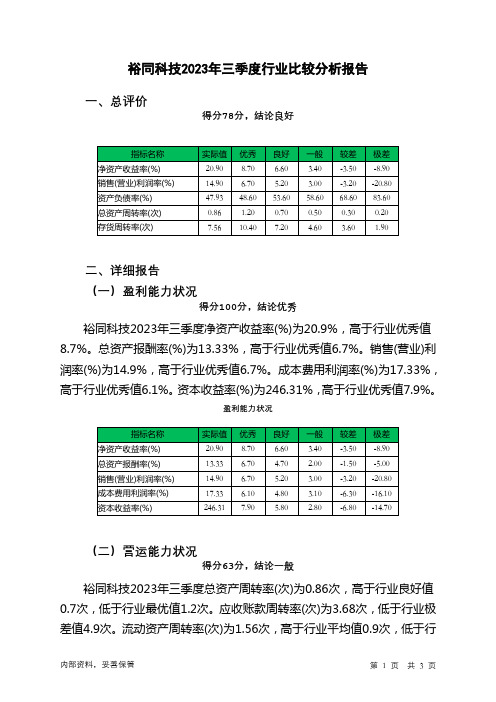

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

002831裕同科技2023年三季度行业比较分析报告

裕同科技2023年三季度行业比较分析报告一、总评价得分78分,结论良好二、详细报告(一)盈利能力状况得分100分,结论优秀裕同科技2023年三季度净资产收益率(%)为20.9%,高于行业优秀值8.7%。

总资产报酬率(%)为13.33%,高于行业优秀值6.7%。

销售(营业)利润率(%)为14.9%,高于行业优秀值6.7%。

成本费用利润率(%)为17.33%,高于行业优秀值6.1%。

资本收益率(%)为246.31%,高于行业优秀值7.9%。

盈利能力状况(二)营运能力状况得分63分,结论一般裕同科技2023年三季度总资产周转率(次)为0.86次,高于行业良好值0.7次,低于行业最优值1.2次。

应收账款周转率(次)为3.68次,低于行业极差值4.9次。

流动资产周转率(次)为1.56次,高于行业平均值0.9次,低于行业良好值1.6次。

资产现金回收率(%)为4.95%,高于行业平均值3.3%,低于行业良好值7.7%。

存货周转率(次)为7.56次,高于行业良好值7.2次,低于行业最优值10.4次。

营运能力状况(三)偿债能力状况得分80分,结论良好裕同科技2023年三季度资产负债率(%)为47.93%,优于行业优秀值48.6%。

已获利息倍数为21.09,高于行业优秀值6.8。

速动比率(%)为116.26%,高于行业平均值70.2%,低于行业良好值119.7%。

现金流动负债比率(%)为3.01%,低于行业平均值8.6%,高于行业较差值-1.8%。

带息负债比率(%)为53.76%,劣于行业平均值43.2%,优于行业较差值61.6%。

偿债能力状况(四)发展能力状况得分68分,结论一般裕同科技2023年三季度销售(营业)增长率(%)为-9.1%,低于行业平均值-2.2%,高于行业较差值-13.4%。

资本保值增值率(%)为107.98%,高于行业优秀值105.9%。

销售(营业)利润增长率(%)为-6.49%,低于行业平均值-6.0%,高于行业较差值-18.9%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

裕同科技2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 裕同科技2018年现金流量报告

一、现金流入结构分析

2018年现金流入为1,514,933.97万元,与2017年的1,156,170.84万元相比有较大增长,增长31.03%。

企业通过销售商品、提供劳务所收到的现金为812998.63万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的53.67%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加

79888.63万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的23.63%。

这部分新增借款有97.77%用于偿还旧债。

2018年经营现金收益率为9.31%,与2017年的8.4%相比有所提高,提高0.91个百分点。

二、现金流出结构分析

2018年现金流出为1,504,331.19万元,与2017年的1,253,251.21万元相比有较大增长,增长20.03%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的30.91%。