应收票据备查簿

审计工作底稿编制案例介绍-应收票据

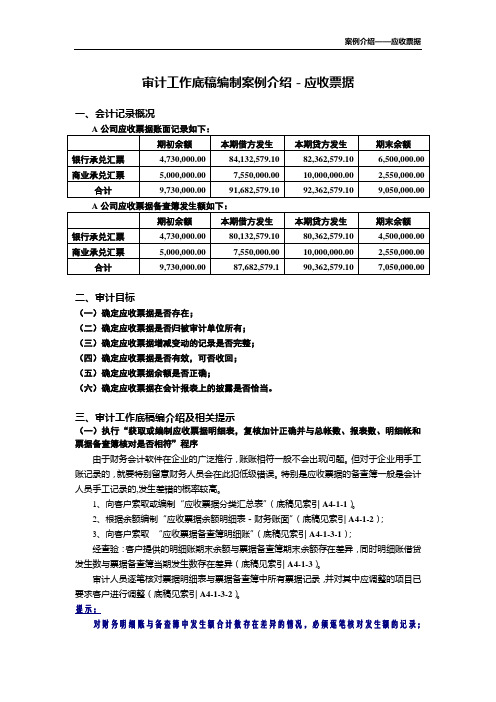

审计工作底稿编制案例介绍-应收票据一、会计记录概况二、审计目标(一)确定应收票据是否存在;(二)确定应收票据是否归被审计单位所有;(三)确定应收票据增减变动的记录是否完整;(四)确定应收票据是否有效,可否收回;(五)确定应收票据余额是否正确;(六)确定应收票据在会计报表上的披露是否恰当。

三、审计工作底稿编介绍及相关提示(一)执行“获取或编制应收票据明细表,复核加计正确并与总帐数、报表数、明细帐和票据备查簿核对是否相符”程序由于财务会计软件在企业的广泛推行,账账相符一般不会出现问题。

但对于企业用手工账记录的,就要特别留意财务人员会在此犯低级错误。

特别是应收票据的备查簿一般是会计人员手工记录的,发生差错的概率较高。

1、向客户索取或编制“应收票据分类汇总表”(底稿见索引A4-1-1)。

2、根据余额编制“应收票据余额明细表-财务账面”(底稿见索引A4-1-2);3、向客户索取“应收票据备查簿明细账”(底稿见索引A4-1-3-1);经查验:客户提供的明细账期末余额与票据备查簿期末余额存在差异,同时明细账借贷发生数与票据备查簿当期发生数存在差异(底稿见索引A4-1-3)。

审计人员逐笔核对票据明细表与票据备查簿中所有票据记录,并对其中应调整的项目已要求客户进行调整(底稿见索引A4-1-3-2)。

提示:对财务明细账与备查簿中发生额合计数存在差异的情况,必须逐笔核对发生额的记录;如合计数无差异,也应抽查部分明细记录是否一致。

(二)执行“监盘库存票据,并与应收票据登记簿的有关内容核对”程序审计人员监盘了库存的应收票据,并倒推至2005年12月31日的金额,经调节后与帐面核对相符(底稿见索引A4-2)。

提示:对盘点日的票据的盘点时必须看到票据原件,同时需详细核对票据的各项内容是否与备查簿记录完全一致。

(三)执行“检查汇票贴现是否按问题解答(四)财会[2004]3号作短期借款处理”程序经查验:发现有已贴现票据未按问题解答(四)财会[2004]3号作短期借款处理(底稿见索引A4-4)审计人员根据票据备查簿的记录,统计后已作调整。

应收票据和应收账款的区别有哪些?

应收票据和应收账款的区别有哪些?"应收账款"是企业因为销售产品而应当在一年内向客户收取的销货款,也就是其他企业欠的货款。

,"应收票据"是其他企业因为欠债而签发的不能立即兑付票据,票据包括支票、银行本票和商业汇票。

我们在企业或者其他主体涉及到大额资产的商业交易当中会经常听见关于“应收账款”和“应收票据”等专有名词,在不了解具体情况的前提下很多人会觉得这二者就是企业需要收纳的资金而已,下面我们一起来看看应收票据和应收账款的区别有哪些?一、应收票据和应收账款的区别有哪些?"应收账款"是企业因为销售产品而应当在一年内向客户收取的销货款,也就是其他企业欠的货款。

企业因为采用赊销的办法促销商品,出售后不立即收取货款就形成了应收账款。

与此相似的,"应收票据"是其他企业因为欠债而签发的不能立即兑付票据,票据包括支票、银行本票和商业汇票。

比如,甲企业向乙企业销售商品,价值100万元,乙企业一时没有现钱,暂时先欠着,于是,向甲企业签发一张票据,票据上注明100万元,甲企业形成100万元的应收票据。

看起来,应收票据和应收账款的区别就在于这张票据,企业持有的这张票据经银行承兑后可以保证付款,并且企业可以选择在票据到期前将其转让给银行,这在会计上叫办理"贴现"。

因此,同应收账款相比,应收票据更加可靠,也更加灵活。

(通俗理解,应收票据是有形势的纸币凭证(银行汇票,商业汇票等)它们和支票是一个道理,而应收帐款是一种权利,是没有具体形态的)。

二、应收账款中不包括应收票据应收账款当然不包括应收票据。

你所说的包括是应收款项主要包括:应收账款、应收票据、预付款项、应收股利、应收利息、应收补贴款、其他应收款...强调:应收帐款和应收款项是不相同的概念,后者除含前者外,还包括:应收账款、应收票据、预付款项、应收股利、应收利息、应收补贴款、其他应收款等。

03 审计工作底稿编制指引——应收票据

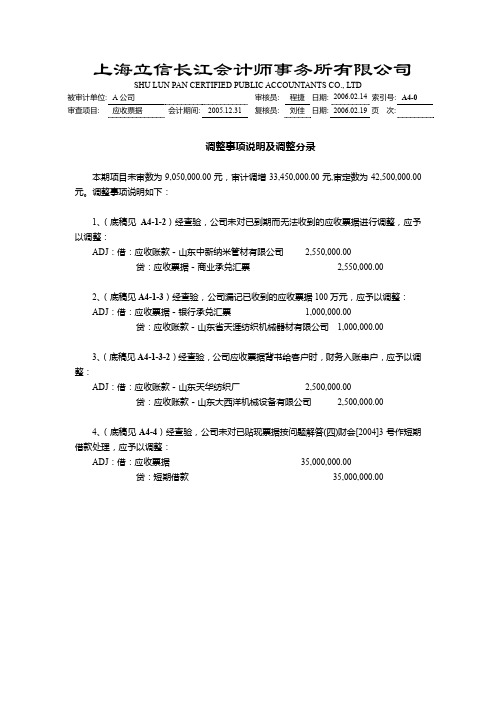

审计工作底稿-应收票据

SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD被审计单位: A公司审核员: 程捷日期: 2006.02.14 索引号: A4-0审查项目:应收票据会计期间: 2005.12.31 复核员: 刘佳日期: 2006.02.19 页次:调整事项说明及调整分录本期项目未审数为9,050,000.00元,审计调增33,450,000.00元,审定数为42,500,000.00元。

调整事项说明如下:1、(底稿见A4-1-2)经查验,公司未对已到期而无法收到的应收票据进行调整,应予以调整:ADJ:借:应收账款-山东中新纳米管材有限公司2,550,000.00贷:应收票据-商业承兑汇票2,550,000.002、(底稿见A4-1-3)经查验,公司漏记已收到的应收票据100万元,应予以调整:ADJ:借:应收票据-银行承兑汇票1,000,000.00贷:应收账款-山东省天涯纺织机械器材有限公司1,000,000.003、(底稿见A4-1-3-2)经查验,公司应收票据背书给客户时,财务入账串户,应予以调整:ADJ:借:应收账款-山东天华纺织厂2,500,000.00贷:应收账款-山东大西洋机械设备有限公司2,500,000.004、(底稿见A4-4)经查验,公司未对已贴现票据按问题解答(四)财会[2004]3号作短期借款处理,应予以调整:ADJ:借:应收票据35,000,000.00贷:短期借款35,000,000.00SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD被审计单位: A公司审核员: 程捷日期: 2006.02.14 索引号: A4-1-3审查项目:应收票据会计期间: 2005.12.31 复核员: 刘佳日期: 2006.02.19 页次:应收票据-明细账与票据备查簿核对本期借方发生:经对发生额逐笔核对发现:有200万元银行承兑汇票(年末已到期)本年收到并已背书未计入票据备查簿;有300万元银行承兑汇票(号码#00091663)期末留存但客户漏计入票据备查簿;有100万元银行承兑汇票(号码# 129385)客户已收到并计入票据备查簿但未计入财务账。

应收票据的管理规定

应收票据的管理规定

1、在接受应收票据时,财务人员要按照《票据法》和《支付结算办法》等规定,仔细审核票据的真实性、合法性,防止以假乱真,避免或减少应收票据的风险。

2、应设置“应收票据备查簿”,逐笔登记商业汇票的种类、号数和出票日、票面金额、交易合同号和付款人、承兑人、背书人的姓名或单位名称、到期日、背书转让日、贴现日、贴现率和贴现净额以及收款日期和收回金额退票情况等资料。

3、应设专人保管应收票据,且保管人员不得经办会计记录。

4、票据的贴现必须由保管票据以外的主管人员书面批准。

5、对已贴现的票据应在备查簿中登记,以便日后追踪管理。

6、对于即将到期的票据,应及时向付款人提出付款。

7、汇票到期结清票款或退票后,应在备查簿中注销。

应收票据审计案例

应收票据审计案例(一)1.案例线索注册会计师吴文在审计电子公司截至12月31日应收票据项目时,通过审阅公司财务提供的应收票据备查簿,发现:(1)存有A公司开具的于11月20日已到期的带息商业承兑汇票300万元,电子公司不仅未按规定将未到期的应收票据转入应收账款,并且于年度终了时按票面利率计提应收利息。

(2)存有B公司开具的带息银行承兑汇票500万元,票面利率月息3‰,出票日期为7月20日,到期日为次年的2月20日。

电子公司年终未按规定计提应收利息。

2.案例分析(1)根据现行会计制度之规定:到期不能收回的带息的应收票据,转入“应收账款”科目核算后,中期期末或年度终了时不再计提利息。

注册会计师吴文根据上述立规定,提请电子公司将“应收票据”中A公司开具的300万元到期未能支付的带息商业承兑汇票转入“应收账款”科目核算,并将计提的利息冲回进行调整。

如果A公司拒绝调整,注册会计师吴文将根据重要性水平考虑发表何种类型的审计意见。

(2)根据现行会计制度之规定:带息应收票据,应于中期期末或年度终了按应收票据的票面价值和确定的利率计提利息,计提的利息增加应收票据的账面价值,借记“应收票据”科目,贷记“财务费用”科目。

经注册会计师吴文审验,对B公司的带息承兑汇票,年末应计提利息为(30×5+14)×(3‰÷30)×500万元=8.20万元。

对此,注册会计师吴文提请电子公司进行会计处理调整,如果电子公司拒绝调整,并超过审计重要性水平时,应考虑出具保留意见的审计报告。

(3)根据现行会计制度之规定:因付款人无力支付票款,收到银行退回的商业承兑汇票、委托收款凭证、未付票款通知或拒绝付款证明等资料时,按应收票据的账面价值,借记“应收账款”科目,贷记“应收票据”科目。

(4)对于电子公司已逾期的应收票据要查实情况,提请电子公司进行会计调整,并根据逾期原因和债务方信用情况,评价可收回性;如果电子公司拒绝调整,应根据审计重要性水平发表适当的审计意见。

【推荐】应收票据的账务处理

应收票据的账务处理(1)应收票据是指企业因销售商品、提供劳务等而收到的商业汇票。

企业应当设置“应收票据”科目,本科目反映和监督应收票据取得、票款收回等经济业务。

(2)企业应当按照开出、承兑商业汇票的单位进行明细核算。

(3)应收票据的主要账务处理:①因债务人抵偿前欠货款而取得的应收票据,借记“应收票据”科目,贷记“应收账款”科目;因企业销售商品、提供劳务等而收到开出、承兑的商业汇票,借记“应收票据”科目,贷记“主营业务收入”、“应交税费——应交增值税(销项税额)”等科目。

如为带息应收票据,应在会计期末(一般是月末)时,按应收票据的票面价值和确定的利率计提利息,借记“应收票据”科目,贷记“财务费用”科目。

②商业汇票到期收回款项时,应按实际收到的金额,借记“银行存款”科目,贷记“应收票据”科目。

如为带息应付票据到期收回时,应按收到的本息,借记“银行存款”科目,按票面价值,贷记“应收票据”科目,按其差额,贷记“财务费用”科目。

③企业可以将自己持有的商业汇票背书转让。

企业将持有的商业汇票背书转让以取得所需物资时,按应计入取得物资成本的金额,借记“材料采购”或“原材料”、“库存商品”等科目,按专用发票上注明的可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按商业汇票的票面金额,贷记“应收票据”科目,如有差额,借记或贷记“银行存款”等科目。

④因付款人无力支付票款,收到银行退回的商业承兑汇票、委托收款凭证、未付票款通知书或拒绝付款证明等,按商业汇票的票面金额,借记“应收账款”科目,贷记本科目。

(4)企业应当设置“应收票据备查簿”,逐笔登记每一商业汇票的种类、号数和出票日、票面金额、交易合同号和付款人、承兑人、背书人的姓名或单位名称、到期日、背书转让日、贴现日、贴现率和贴现净额以及收款日和收回金额、退票情况等资料,商业汇票到期结清票款或退票后,应当在备查簿内逐笔注销。

(5)本科目期末借方余额,反映企业期末结存的应收票据金额。

任你投为您讲解应收票据的分类及设置

应收票据的分类及设置应收票据是指企业持有的、尚未到期兑现的商业票据。

是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。

应收票据的分类及设置如下:综述应收票据(Note Receivable)是指企业持有的、尚未到期兑现的商业票据。

商业票据是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。

根据我国现行法律的规定,商业汇票的付款期限不得超过6个月,符合条件的商业汇票的持票人,可以持未到期的商业汇票和贴现凭证向银行申请贴现。

在我国应收票据、应付票据通常是指“商业汇票”,包括“银行承兑汇票”和“商业承兑汇票”两种,商业承兑汇票是付款人签发并承兑,或由收款人签发交由付款人承兑的汇票。

银行承兑汇票是由在承兑银行开立存款账户的存款人出票,由承兑银行承兑的票据。

分类应收票据的分类按照到期时间可分为短期应收票据和长期应收票据,如无特指,应收票据即为短期应收票据。

应收票据常出现于3种情况:⑴应收账款延期;⑵为新顾客提供应用;⑶赊销商品。

长期应收票据因长期合同而发生,包括销售机器设备等大型商品、提供贷款等,中国尚无长期应收票据业务。

按是否带息分为带息应收票据和不带息应收票据。

带息应收票据是票面注明利息的应收票据,其利息应单独计算;无息应收票据是票面不注明利息的应收票据,其利息包含在票面本金之中。

应收票据的计价应以未来现金收入的现值计价,带息的短期应收票据的现值等于其票面本金,不带息的短期应收票据的面值就是到期值,现金值。

由于现值与其到期值相关不大,不带息的短期应收票据均以期到期值计价。

长期应收票据以交换商品或劳务的公允市场价格计价,或以票据的公允市场的价格计价,如果这两种公允市场价格均无法确定,则以票据的现值计价。

设置企业应设置“应收票据备查簿”,逐笔登记每一应收票据的种类、号码和出票日期、票面金额、票面利率、交易合同号和付款人、承兑人、背书人的姓名或单位名称、到期日、背书转让日、贴现日期、贴现率和贴现净额、未计提利息,以及收款日期和收回金额、退票情况等资料,应收票据到期结清票款或退票后,应当在备查簿内逐笔注销。

应收票据审计程序表

查阅应收票据备查薄,核实是否有背书、贴现及逾期票据。必要时,对部分应收票据函证,以核实其存在性。

必要时适当增加审计程序。

项目经理复核意见:

应收票据审计程序表

被审计单位名称

编制人及日期索引号来自A3被审会计报表属期复核人及日期

页次

审计目标:1、核定资产损失的真实性

2、核定资产的真实存在性

序号

审计程序

执行情况说明

底稿索引号

一

二

1

2

3

三

损失认定的证据审核

参照应收帐款损失认定审核程序执行

应收票据科目的审阅

获取应收票据明细表,与明细账、总账、报表数核对相符。

应收票据的概念分类及会计科目

应收票据的概念分类及会计科目什么是应收票据应收票据是指企业持有的、尚未到期兑现的商业票据。

商业票据是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。

商业票据分类商业票据可以按不同的标准进行分类。

1、票据按能否立即兑付.分为即期票据和远期票据。

即期票据见票即付,远期票据则须到指定的付款日期到期时才兑付。

2、票据按是否附息,分为附息票据和无息票据。

附息票据到期时除需支付票据面额外,尚需按票面规定的利率支付利息,无息票据到期时只需支付票据面颤。

会计上作为应收票据处理的是指物业管理公司在采用商业汇票结算方式下,因销售商品、产品等而收到的商业汇票,包括商业承兑汇票和银行承兑汇票。

它是交易双方以商品购销业务为基础而使用的一种信用凭证。

应收票据到期日与到期价值的确定1、到期日的确定应收票据的到期日应按不同的约定方式来确定。

如约定按日计算,则应以足日为准,在其计算时按算尾不算头的方式确定。

例如4月20日开出的60天商业汇票的到期日为6月19日。

如约定按月计算,则足月为标准,在计算时按到期月份的对日确定,若到期月份无此对日,应按到期月份的最后日确定。

例如8月31日开出的6个月商业汇票,到期日应为下年2月28日(若有29日为29日);若此汇票为 8个月时,到期日应为下年的4月30日。

2、到期价值的确定应收票据的到期价值即商业汇票到期时的全部应支付款项,要根据票据是否带息的不同来确定。

若是不带息票据,到期价值就是票面价值即本金。

若是带息票据,到期价值为票据面值加上应计利息,计算公式为票据到期价值=票据面值×(1+票面利率×票据期限)上式中,利率一般以年利率表示;票据期限则用月或日表示,在实际业务中,为了计算方便,常把一年定为360天。

如,一张面值为1 000元,期限为90天,票面利率为10%的商业汇票,到期价值为:1000×(1+10%×90/360)=1025应收票据的收回和背书转让1、应收票据到期收回款项时,应按票面金额予以结转;商业承兑汇票到期,承兑人违约拒付或无力支付票款的,应于收到银行退回的商业承兑汇票、委托收款凭证、未付票款通知书或拒付款证明时,将其转作应收账款。

应收票据的账务处理大全

应收票据的账务处理大全应收票据是指企业持有的、尚未到期兑现的商业票据。

是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。

应收票据按照到期时间分类可分为短期应收票据和长期应收票据,如无特指,应收票据即为短期应收票据。

应收票据的账务处理(1)应收票据是指企业因销售商品、提供劳务等而收到的商业汇票。

企业应当设置“应收票据”科目,本科目反映和监督应收票据取得、票款收回等经济业务。

(2)企业应当按照开出、承兑商业汇票的单位进行明细核算。

(3)应收票据的主要账务处理:①因债务人抵偿前欠货款而取得的应收票据,借记“应收票据”科目,贷记“应收账款”科目;因企业销售商品、提供劳务等而收到开出、承兑的商业汇票,借记“应收票据”科目,贷记“主营业务收入”、“应交税费——应交增值税(销项税额)”等科目。

如为带息应收票据,应在会计期末(一般是月末)时,按应收票据的票面价值和确定的利率计提利息,借记“应收票据”科目,贷记“财务费用”科目。

②商业汇票到期收回款项时,应按实际收到的金额,借记“银行存款”科目,贷记“应收票据”科目。

如为带息应付票据到期收回时,应按收到的本息,借记“银行存款”科目,按票面价值,贷记“应收票据”科目,按其差额,贷记“财务费用”科目。

③企业可以将自己持有的商业汇票背书转让。

企业将持有的商业汇票背书转让以取得所需物资时,按应计入取得物资成本的金额,借记“材料采购”或“原材料”、“库存商品”等科目,按专用发票上注明的可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按商业汇票的票面金额,贷记“应收票据”科目,如有差额,借记或贷记“银行存款”等科目。

④因付款人无力支付票款,收到银行退回的商业承兑汇票、委托收款凭证、未付票款通知书或拒绝付款证明等,按商业汇票的票面金额,借记“应收账款”科目,贷记本科目。

(4)企业应当设置“应收票据备查簿”,逐笔登记每一商业汇票的种类、号数和出票日、票面金额、交易合同号和付款人、承兑人、背书人的姓名或单位名称、到期日、背书转让日、贴现日、贴现率和贴现净额以及收款日和收回金额、退票情况等资料,商业汇票到期结清票款或退票后,应当在备查簿内逐笔注销。

应收票据账务处理几个妙招

应收票据账务处理几个妙招应收票据是企业的一项流动资产,是企业在经营过程中由于销售商品或提供劳务等而收到的商业汇票。

这种没有到期、尚未兑现的票据是企业在未来时间收取款项的权利,是一种债券凭证。

据我国票据法规定,商业汇票的期限不得超过6个月。

商业汇票的流动性强,持票人可将商业汇票提前贴现、背书转让或抵押。

应收票据(特别是银行承兑汇票)发生坏账的风险很小,同时比应收账款更具有法律上的约束力。

正由于这些特点,商业汇票被广泛应用于企业的经营结算之中,故企业在收取、持有、贴现或转让的时候应正确管理与核算应收票据。

收取时重点审核三项某公司在一项业务中收取了若干张经过了多家公司背书转让的银行承兑汇票。

由于多次背书转让,汇票的粘单大小不一,格式不统一,银行预留印鉴不清楚等原因被银行拒付,后期经过层层追索,才收回款项,着实花费了不少精力,故在收取商业汇票时应重点审核以下三方面内容,避免后期由于汇票填制失误造成麻烦。

第一,审核收款人名称是否完全正确,是否是在有效期限内的票据。

第二,若收到的汇票为经过多手转让的票据,要注意汇票的背书是否连续、背书的银行预留印鉴是否清晰、收款人与第一背书人是否一致。

第三,经过多手背书转让的汇票粘单是否有压缝章,粘单后的第一背书人应该与盖压缝章的背书人一致。

票据持有期间的管理企业收到商业汇票应在资产类“应收票据”账户核算,同时设置“应收票据备查簿”,逐笔登记应收票据的种类、票号、出票人、收款人、票面金额、票面利率、到期日、背书人名称、收款日、收款金额、转让日期等重要信息。

应收票据的账务处理如下:第一,收到应收票据的会计处理,借记“应收票据”科目,贷记“主营业务收入”和“应交税金—— —应交增值税—— —销项税额”科目,若收到的为带息票据,可在月末或季末计提利息,计提的利息增加应收票据的账面价值,借记“应收票据”科目,贷记“财务费用”科目。

第二,票据贴现的会计处理:企业应按实际收到的金额,借记“银行存款”科目,按贴现息部分,借记“财务费用”科目,按应收票据的票面价值,贷记“应收票据”科目;如为带息应收票据,按实际收到的金额,借记“银行存款”科目,按应收票据的账面价值,贷记“应收票据”科目,按其差额,借记或贷记“财务费用”科目。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

山西天泽煤化工集团股份公司

2011-11-2

2012-5-2

20,000.00 山西天泽集团永丰化肥有限公司

2012-4-30 30500053/20298912

东风汽车有限公司东风商用车公司

2011-11-21

2012-5-21

50,000.00 东风专用汽车有限公司

2012-4-30 31300051/20045635

山东奥博斯电源有限公司

2012-8-30

2013-2-18

20,000.00 章丘博奥斯能源科技有限公司

2012-9-30 10300052/21113876

张家港市新凯钛业有限公司

2012-6-28 2012-12-28

20,000.00 张家港市新凯带钢制造有限公司

2012-9-30 30200053/20771206

西安市碑林区林芝电动车配件经销部

2012-3-22

2012-9-22

50,000.00 浙江绿源电动车有限责任公司

2012-10-31 3100051/20466193-20466194

嘉兴华天翔车业有限公司

2012-6-20 2012-12-20

200,000.00 嘉兴市建国经贸有限公司

2012-10-31 31300052/22289355

重庆富皇水泥(集团)有限公司

2012-3-13

2012-9-13

48,000.00 重庆富皇矿业有限公司

2012-6-30 31300052/21800837

诸城市义和车轿有限公司

2012-1-18

2012-7-18

50,000.00 诸城市华欣铸造有限公司

2012-6-30 31300052/22209730

浙江新天天光电科技有限公司

2012-9-14

2013-3-14

100,000.00 台州亚昕电子科技有限公司

2012-11-30 30200053/2167036

江苏南瑞阳威尔电气有限公司

2012-8-29

2013-2-28

100,000.00 江苏国艾电气有限公司

2012-12-31 31300051/28041419

山东潍坊拖拉机厂集团有限公司

2012-8-21

2013-2-21

55,000.00 龙口市盛隆燃油喷射有限公司

2012-10-31 30200053/22053913

深圳市奋达科技股份有限公司

2012-9-14 2012-12-14

101,127.00 广东新昇电业科技股份有限公司

2012-11-30 10400052/22910326

唐山三友氯碱有限责任公司

2012-7-30

2013-1-30

70,000.00 唐山三友热电有限责任公司

2012-9-30 10200052/21393984

浙江永强集团股份有限公司

2012-6-13 2012-12-13

150,000.00 东阳市浪人工艺品有限公司

2012-9-30 30500053/20709824

应收票据备查簿 收票 日期 票 据 基 本 情 况 票据号 出票人名称 北京动力源科技股份有限公司 出票日 2011-11-29 到期日 2012-5-29 票面金额 收款人名称

2012-1-31 30500053/20866856

81,757.00 佛山市博源变压器有限公司

2012-1-31 31300051/20373705

漳州科华技术有限责任公司

2012-11-23

2013-2-23

500,000.00 深圳市港特科技有限公司

2013-1-31 31300052/22096723

河南豪邦家电有限公司

2012-10-12

2013-4-12

100,000.00 新乡市纬民胶带有限公司

2013-1-31 10400052/23279404

西安开天铁路电气股份有限公司

2012-3-15

2012-9-15

50,000.00 西安开天电力电子技术有限公司

2012-5-31 31000051/21415155

江苏常发锋陵农业装备有限公司

2012-3-13

2012-9-13

100,000.00 泰州现代锋陵农业装备有限公司

2012-5-31 31300052/20889272

郑州豫德隆商贸有限公司

2012-4-18 2012-10-18

100,000.00 福清市金星车本家贸易有限公司

2012-6-30 40200051/22829557

杭州科士达网络科技有限公司

2012-5-31

2012-8-31

80,000.00 深圳市思凡贝特科技有限公司

2012-7-31 31000051/21216311

山东博奥斯电源有限公司

2012-10-22

2013-4-22

20,000.00 山东博奥斯能源科技有限公司

2012-12-31 31300051/27199420

无锡开普动力有限公司

2012-11-20

2013-5-20

80,000.00 无锡开普机械有限公司

2012-12-31 10400052/21492395

张家港市北斗星机械有限公司

2013-2-1

2013-7-31

20,000.00 张家港市骑士机械有限公司

2013-5-31 10500053/21631934

珠海格力电器股份有限公司

2013-3-28

2013-9-28

527,478.60 格力电器(石家庄)有限公司

柳州五菱专用汽车制造有限公司

2011-11-23

2012-5-22

20,000.00 清河县新奥密封件有限公司

2012-2-29 30900053/23797571

山西天泽煤化工集团股份公司

2011-11-2

2012-5-2

20,000.00 山西天泽集团永丰化肥有限公司

2012-3-31 31300051/20209687

深圳奥特迅电力设备股份有限公司

2012-7-25 2012-10-26

183,680.00 深圳市港特科技有限公司

2012-8-31 31300051/27190832

南京亚派科技实业有限公司

2012-7-31

2013-1-31

138,075.00 上海韦德电子科技有限公司

2012-9-30 31300051/28041132

湘潭市岳塘区新大地摩托车行

2011-11-11

2012-5-11

20,000.00 湘潭市岳塘区嘉吉摩托车销售部

2012-3-31 30900053/23924502

柳州五菱专用汽车制造有限公司

2011-1Leabharlann -232012-5-2320,000.00 清河县新奥密封件有限公司

2012-3-31 30900053/23797571

深圳市佳士科技股份有限公司

2013-2-28

2013-8-28

150,000.00 广东新昇电业科技股份有限公司

2013-3-31 30500053/22298886

许昌宏瑞发制品有限公司

2012-11-14

2013-5-13

100,000.00 许昌东申发业有限公司

2013-3-31 30200053/22535531

无锡开普动力有限公司

2012-11-20

2013-5-20

80,000.00 无锡开普机械有限公司

2013-3-31 30500053/20894215

如皋市如城镇易安家居装饰材料经营部

2012-12-14

2013-6-14

50,000.00 如皋市如城镇雅居装饰材料经营部

2013-3-31 30900053/25687008

河南开元空分集团有限公司

2012-2-14

2012-8-14

100,000.00 河南开元仪电有限公司

2012-3-31 31300051/26156352

丹阳市江龙汽配有限公司

2012-1-19

2012-7-19

30,000.00 常州允会塑料有限公司

2012-3-31 31300051/20045635

东莞市大忠电子有限公司

2012-4-24 2012-10-24

47,768.67 江西千磁电线电缆有限公司

2012-5-31 10300052/22146391

浙江东盛箱包有限公司

2012-3-8

2012-9-7

100,000.00 温岭市航帆塑业有限公司

2012-5-31 30300051/20965397

深圳科士达科技股份有限公司

2012-2-15

2012-5-15

285,788.93 深圳市港特科技有限公司

2012-2-29 31300051/23744843

徐州强冠物资贸易有限公司

2012-1-13

2012-7-13

100,000.00 徐州启钢物资贸易有限公司

2012-2-29 30900053/23924502

深圳科士达科技股份有限公司

2012-6-28

2012-9-28

270,329.01 深圳市港特科技有限公司

2012-7-31 30900053/23927365

桂林星辰科技有限公司

2012-4-24

2012-7-24

40,000.00 北京吉泰基业科技有限公司

2012-8-31 30800053/92921303

杭州科士达网络科技有限公司