可转让信用证和背对背信用证案例

谈谈背对背信用证和转让信用证的区别

随着国际贸易的发展和贸易⽅式的复杂,⽬前国内⼈⼠开始遇上并操作起背对背信⽤证(BACK TO BACK LC,简称BBLC)和转让信⽤证(TRANSFERRABLE LC,简称TC)来。

应部分朋友的要求,本⼈把我所了解的实务介绍如下。

假定⼀个场景:国外客户A在国外⾏ABANK开⽴了信⽤证(此证为MASTER LC,主证或母证)通知到中间商B的银⾏BBANK,然后B呢,⼜想到了依前证开⽴新的信⽤证(副证或⼦证)通过CBANK转给国内⼚家/公司C。

我们来⽐较⼀下两种操作⽅法:(为了表述简单,⽤/划分2个的区别,/前表⽰BBLC,/后表⽰TC)1.需要主证开证⾏的授权;MASTER LC显⽰BBANK是议付⾏/MASTER LC显⽰:LC可转让,BBANK是转让⾏,C是第⼆受益⼈。

2.涉及信⽤证的数量:2个独⽴信⽤证/1个信⽤证。

3.第⼆受益⼈得到的保护:来⾃BBANK的。

/来⾃ABANK的。

4.第⼆受益⼈何时得到付款:交单给BBANK,如果单证相符,BBANK必须付款。

/只有等到BBANK得到ABANK的付款后。

5.第⼆受益⼈还可以转让么:可以。

/不可以。

因为TC只能转让⼀次。

6.第⼆个证⾦额能超过第⼀个么?可以。

只要BBANK掌握中间商B的融资额度。

/不可以。

是等于第⼀个LC⾦额。

7.2个证的付款时间相同么?可以不同。

/必须相同。

⽐如,⼀个120天远期的TC,第⼆个信⽤证也必须是120天远期。

8.2个证的价格条款相同么?可以不同。

母证是CIF,⼦证可以是CFR。

只要B补上保险单。

/必须相同。

9.第⼆个信⽤证可以要求多余的单据么?可以/不⾏10.第⼆个信⽤证效期早于第⼀个:是的/是的11.第⼆个信⽤证船期⽐第⼀个:早于等于/早于等于12.C提交单据现实B为发货⼈(SHIPPER):如果⼦证要求,可以/不⾏13.B能替换哪些单据:汇票,发票,箱单,收益⼈证明,保单,对主证不构成不符点的其他单据 / 汇票,发票14.B不能替换哪些单据:提单出⼝许可官⽅签发CO 三⽅签发IC / 提单保单(转证⿇烦单据)出⼝许可官⽅签发CO 三⽅签发IC15.如果B不替换单据结果?BBANK必须付款,然后要求B⽀付 / BBANK把单据提交给ABANK 要求付款16. BBANK需要B的保证⾦么?需要/不需要17. 最终买⽅会知道最终卖⽅么?如果⼦证开⽴的好,不会 / 会18. 2个证的货描必须相同么?可以不同 / 必须相同最后提⽰:1. 主证显⽰ DOCUMENTS SHOWING THIRD PARTY AS EXPORTER ACCEPTABLE,否则⼦证显⽰ ALL DOCS EXCEPT DRAFT & INVOICE MUST SHOW APPLICANT AS EXPORTER.2.⼦证显⽰ALL DOCS EXCEPT DRAFT & INVOICE MUST NOT SHOW LC ISSUING BANK, LC NO AND INVOICE VALUE。

可转让信用证的操作范例

可转让信用证的范例一和分析不可撤销可转让信用证——原始信用证Irrevocable Transferable Credit- Original CreditName of Issuing Bank Place. and .date of issueMalayan Banking Berhad Penang, 6 Oct. 2009To: Sin Kee Company, This Credit is advised through 54 Queen Street, Hong Kong Nanyang Commercial Bank Ltd.Hong KongDear Sirs,At the request and on the instructions of China Aik & Co. , 71 Beach Street. Penang,we hereby issue an Irrevocable Transferable Credit No. 83095 for HKD30 0OO. OO ( sayHong Kong dollars thirty thousand only) to expire on or before 30 Nov. 2009 at HongKong available with Nanyang Commercial Bank Ltd.. Hong Kong being Transferring Bankby Payment at sight against beneficiary's draft (s) at sight drawn on the advisingbank accompanied .by the following documents:(l) Signed Commercial Invoice 4 fold(2) Full set of clean on board ocean bills of lading made out to order blank endorsedmarked "Freight Prepaid"(3) Insurance policy endorsed in blank for invoice value plus 10% covering all risksand war risk。

背对背信用证和转让信用证

付款”

PLS NOTE THAT ANY PRESENTATION TO US DOES NOT INCLUDE ANY ENGAGEMENT FOR US TO HONOR DOCUMENTS AND/OR DRAFT(S).DOCUMENTS ARE SUBJECT TO FINAL ACCEPTANCE BY ISSUING BANK OF THE ORIGINAL L/C.PAYMENT UNDER THIS TRANSFERRED L/C WILL ONLY BE EFFECTED BY US AFTER RECEIPT OF PROCEEDS FROM ISSUING BANK.

流程

买方(原证申请人) 卖方(原证受益人)

4 请背 求信 开用 立证 背 对

3

通 知 信 用 证

1 申信 请用 开证 立

通知行 新证开证行

5 开信 出用 背证 对 背

2。开出信用证

原证开证行

新证通知行

6通知背对背信用证

背对背信用证 受益人(实际供货商)

背对背与转让证的异同点

相同点: 1.都适用于中间商的交易 2. 2.都是以母信用证为基础,衍生出的结算方式

c.必须准确反映原证条款,包括保兑(如有) 但就信用证的金额,单价,效期,交单期限, 装运期可以缩短或减少; 投保的比例可以增 加。 d.可用第一受益人的名称替换原证中申请人 的名称。 如果原证特别要求申请人名称应在除发票以 外的任何单据出现时,已转让信用证必须反 映该项要求。

转让信用证各方的注意事项--转让行

案例2:德国某银行开立一转让信用证,转让行为上 海某银行,第二受益人为深圳某公司原证要求客检 证 .第一受益人称自己会从申请人得到该单据,故 要求转让行转证时不向第二受益人要求该单据,转 让行照此办理了转让,并加入了‘收到开证行款项 后付款’ 的条件,但第一受益人最终未能获得客 检证。因此,第二受益人的款项也遭到开证行的拒 付。 结果:第二受益人起诉转让行,要求转让行赔付, 最终转让行败诉。

国际结算方式和案例分析——信用证

主要操作

开立信用证

信用证的通知

信用证的审核 信用证的修改

单据的审核

第三节 信用证实务

一、信用证的开立

❖ (一)信用证的开立基础:买卖合同 ❖ (二)进口人申请开证

1、填写开证申请书 2、开证申请人提交保证金或抵押品 3、开证申请人向开证行支付开证费用 ❖ (三)开证行开立信用证 1、开证要求 2、审核并签发信用证 3、根据开证申请书的要求选择开证方法

❖ Currency Code and Amount :32B: USD 25,000.00

❖ Available with …By :41A:INDUSTRIAL AND COMMERCIAL BANK OF CHINA

关于WC汇HE票INNZAH,BOYUNCEIGTYOTBIRAATINOCNH. WENZHOU

此时我方联系客户,希望其能遵守传真所言,接受 单据不符点,立即付款。但对方说什么也不同意。 最后,我方只好降低价格15%,对方才勉强同意 付款。

-

L/C + 传真

B

A

发货

交单

BANK A

寄单 拒付

BANK B

问题: 1。A公司为什么会遭到拒付? 2。这个案例支持了L/C特点中的哪一点?

五、信用证的特点

行索偿; (9)开证行向交单行或偿付行付款; (10)开证行通知申请人赎单; (11)申请人付款赎单; (12)申请人提货。

四、信用证的内容

关于L/C本身 关于汇票 关于运输 关于货物 关于单据 其他

❖ FROM:ICBKCNBJWZU BIC ❖ TO:INDUSTRIAI AND COMMERCIAL BANK OF CHINA

QUANTITY AND AMOUNT ALLOWED. ❖ 3.ALL ALTERATIONS AND AMENDMENTS (IF ANY)

国际结算

分析:同一船只、同一航次、同一卸货港不算分批

(1)7月的货物,商检证中的日期与其他单据不一致,单单不一致,因此银行拒付。

(2)同一船只、同一航次中多次装运货物,即使提单表示不同的装船日期,仍不作为分批装运。本例中,7月应出运的货物与8月出运的货物装在同一航次的同一船只上,不能视为分批装运,违反了信用证要求每月均装的要求,因此银行拒付。

不可撤销信用证:是开证行的确定付款承诺和信用证的不可撤销性

可转让信用证:是指信用证的受益人可以请求指定银行将信用证全部或部分转让给一个或数个受益人使用的信用证.

本票:是一项书面的无条件的支付承诺,由一人做成,并交给另一人,经制票人签名承诺即期或定期或在可以确定的将来时间,支付一定数目的金钱给一个特定的人或其指定人或来人。

对开信用证:用于易货交易的一种结算方式,由于双方顾虑对方只使用权利而不履行义务,于是采取互相开立信用证的方法,把进口与出口连接起来

循环信用证:带有条款和条件,使其金额可以更新或复活,不用更改信用证

国际保理:是保理商为国际贸易记账赊销提供出口贸易融资,销售账务处理,收取应收账款及卖方信用证担保合为一体的金融服务

案例分析题:

1、 信用证特性1、开证行负第一性的付款责任。2、信用证是独立文件,与销售合同分离。3、信用证是单据化业务。(三点基本特性&不可撤销性)

可转让信用证论文对背信用证论文:可转让信用证与对背信用证下实际供货商的风险分析

可转让信用证论文对背信用证论文:可转让信用证与对背信用证下实际供货商的风险分析摘要:以可转让信用证和对背信用证为支付方式下的第二受益人是实际供货商,在国际贸易中以这两种支付方式所面临的风险是不尽相同的。

本文就这两种支付方式下实际供货商面临的风险进行分析,以帮助供货商合理选择支付方式,减少和规避风险,以便贸易顺利达成。

关键词:可转让信用证对背信用证供货商风险在国际贸易中存在着大量的中间商或代理商,这些中间商或代理商手中并没有货物,而是利用其市场信息、地理位置和客户关系等方面的优势与进口商打交道。

一旦订立合同,则立即向实际供货商购买,由供货商负责装船出运,中间商对两边的成交条件大体相似,只是赚取中间差额。

这种间接贸易方式是可转让信用证和背对背信用证产生的直接原因。

这种贸易方式,实际供货商要进行生产备货,是真正的收款人。

但这两种信用证有着本质上的区别,实际供货商面临的风险也不尽相同。

只有认识清楚这两者的风险的区别,实际供货商才能合理利用,将风险控制到最小化,以便顺利收汇。

可转让信用证是指受益人可以将信用证的权利即装运货物(交货)、交单取款的权利转让给其他人的信用证。

信用证一经转让,信用证上的原受益人便是第一受益人,受转让者即是第二受益人(受让人)。

对背信用证是指信用证的受益人以自己为申请人,以该证作为保证,要求一家银行以开证行身份开立的以实际供货人为受益人的信用证。

可转让信用证的业务流程图①进口商申请开立可转让信用证②开证行开出可转让信用证③通知行向第一受益人通知信用证④第一受益人向指定的转让行( 可能就是通知行) 申请转让信用证⑤转让行向第二受益人或通过第二受益人所在地银行通知该可转让信用证⑥第二受益人发货并备齐单据后直接或通过本地银行向转让银行交单议付ⅰ⑦转让行通知第一受益人换单,第一受益人换发票和汇票后转让行向其支付发票或汇票差额⑧转让行向开证行寄单索汇⑨开证行审单偿付⑩开证行通知进口商赎单,进口商付款赎单后提货一可转让信用证可转让信用证存在两个受益人,在可转让信用证项下只有一次交单付款,一般而言开证行对第一受益人仍需承担第一性的付款责任。

审核可转让信用证-案例分析.

《审核可转让信用证》案例分析

【案例分析】

首先,根据UCP600第38条i款的规定,当转让行于首次要求第一受益人替换单据,而第一受益人未能照办时,或第一受益人提交的发票导致第二受益人的交单中出现本不存在的不符点,而其并没有在第一次要求时修正,则转让行有权将所收到的第二受益人提交的包括发票及/或汇票在内的单据直接交给开证行,而不对第一受益人负责。

因此,转让行对第二受益人进行议付的行为没有过错,并应该得到开证行的付款,第1和第2个不符点不成立。

其次,根据UCP600第38条g款的规定,可转让信用证在转让时,允许投保的保险比例可以增加、规定的任何单价可以减少,因此,第3和第4个不符点不成立。

【案例启示】

开证行收到的每次交单都可能有一系列换单和延误,每一次都有必要:审单、换单、承付或议付,将单据发送给这一序列中的下一个银行。

审证时的不符点是否成立应该严格按照UCP600及ISBP来决定。

背对背信用证案例

背对背信用证案例第一篇:背对背信用证案例人民币跨境贸易之一_背对背信用证结算的案例关键词:背对背信用证,南充市商业银行,南充市商业银行成都分行注:此方案用于解决客户在海外的采购平台的融资问题(可避开内保外贷喔)背景:Corpton-A公司为中国境内某生产型企业;Corpton-B公司为Corpton-A在海外(以香港为利)注册的全资子公司,Corpton-B的职能是替Corpton-A在全球范围内采购原材料;企业通Aa银行(如南充市商业银行成都分行)为Corpton-A在中国境内的授信银行, 已经为Corpton-A批好了相应的人民币信用证开证额度,也是开证行;企业通Bb银行(如南充市商业银行香港分行)银行是Corpton-B在香港的授信银行(企业通Aa银与企业通Bb银行一般是合作银行)也是交单行,议付行.为Corpton-B准备好了开背对背信用证的额度;首先Corpton-A要在当地人行备案成为可以用人民币做进口贸易结算的企业之一(该手续简单,可由南充市商业银行成都分行协助办理);Corpton-B在南充市商业银行香港分行开立人民币贸易结算账户及美元贸易结算帐户.做好以上准备后,具体操作流程如下:1.Corpton-A将人民币现金(开证保证金,比例可以和南充市商业银行成都分行谈好)存至南充市商业银行成都分行;2.南充市商业银行成都分行为Corpton-A开具一年期的人民币进口信用证,信用证受益人为Corpton-B(主证需要显示条款“ALL DISCREPANCIES ARE ACCEPTED EXCEPT LATE SHIPMENT, LATE PESENTATION AND LC EXPIRY, PROVIDED ALL REQUIRED DOCUMENTS ARE SUBMITTED IN FULL./只要全套单据完备,接受除迟装船,迟交单,超过信用证效期之外的所有不符点”以便于Corpton-B顺利换单;3.Corpton-B在南充市商业银行香港分行收到人民币信用证后,Corpton-B向南充市商业银行香港分行申请开立背对背美元信用证,信用证(子证)受益人为海外卖家;4.海外卖家收到南充市商业银行香港分行开立的背对背信用证(子证)后装船发货并提交信用证规定的相关单据(如:发票, 提单,装箱单等)至南充市商业银行香港分行;5.南充市商业银行香港分行收到相关单据后审核单据并通知Corpton-B替换相应单据;6.南充市商业银行香港分行将替换后的整套单据寄往南充市商业银行成都分行议付人民币信用证(母证);7.南充市商业银行成都分行审核单据后向南充市商业银行香港分行承兑人民币信用证(母证);8.Corpton-B向南充市商业银行香港分行申请母证项下的无追索权美元贴现;9.南充市商业银行香港分行用母证贴现出的美元资金支付子证项下的货款给海外卖家,盈余部分划入Corpton-B的结算户;10.Corpton-B通过与南充市商业银行香港分行叙作NDF 交易以抵消汇率风险(此流程为Corpton-B锁定了一年以后当Corpton-A以人民币偿付信用证贴现款时的购汇汇率,以当前人民币升值预期强烈的市场为例, 贴现当日人民币对美金即期汇率为6.78, NDF将一年后的汇率锁定在6.70, 除非人民币贬值,客户都将以更少的美金来偿付人民币信用证,为客户锁定了人民币上升超过预期的风险);11.一年后,南充市商业银行成都分行支付母证项下款项至南充市商业银行香港分行,同时借记Corpton-A的帐户;12.南充市商业银行香港分行结清贷款本息及NDF交易后将盈余款项付至Corpton-B的帐户.第二篇:信用证案例分析案例分析1.某市中国银行分行收到新加坡某银行电开信用证一份,金额为100万美元,购花岗岩石块,目的港为巴基斯坦卡拉奇,证中有下述条款:(1)检验证书于货物装运前开立并由开证申请人授权的签字人签字,该签字必须由开证行检验;(2)货物只能待开证申请人指定船只并由开证行给通知行加押电通知后装运,而该加押电必须随同正本单据提交议付。

信用证的种类-可转让信用证-案例分析(精)

案例分析

主讲人:翁雪梅

可转让信用证案例

【案例分析】 香港公司 (第一受益人)

出口600吨烧碱

出运交单 换单 唛头错

嘉兴公司

香港汇丰

(转让行)

交单

(第二受益人)

土耳其实业

提出两个不符点

(开证行)

可转让信用证案例

两个不符点

装箱单出具人 和发票不一致

UCP600 第38条H款

Text in here

商业发票上唛 头有误

UCP600 第38条K款

换单

不成立

第二受益人面临换单造成

单证错误而遭拒付的风险

成立

可转让信用证案例

【案例启示】 开证行

第二受益人

无付款承诺

面临风险较大

不能 非自身 失误

转让行

有不符点 换单造成 不符点 UCP600 第38条i款

控制

提出

从一个案例看可转让信用证的风险可转让信用证的风险

从一个案例看可转让信用证的风险可转让信用证的风险案例简介:一家成立不久的外贸公司(A公司)与香港中间商(B公司)于2006年4月签订了一个服装出口合同,总值40万美元。

该批货物目的港为德国汉堡,付款方式为即期信用证。

同年5月A公司收到T市C银行的信用证通知书和所附转让信用证。

通知书上列明开证行为德国D银行,转证行为深圳E银行。

信用证标明:FORM OF CREDIT: IRREVOCABLE, WITHOUT OUR CONFIRMATION ; APPLICATION HEADER: 深圳E银行;ISSUINGBANK: 德国D银行;FIRST BENEFICIARY: 香港B公司;SECONDBENEFICIARY:收到该信用证后,A公司立即安排投产,但在生产过程中由于工艺出现一些问题,加之B公司售给A 公司的辅料未能准时到货,致使A公司不能在合同约定的时间内交货。

就此情况A公司与B公司进行了交涉,最终B公司同意A公司将交货期推迟10天,并应A公司要求对合同相关条款进行了修改。

2006年8月A公司将有关单据交由C 行议付。

因数周后仍不见货款,A公司遂通过C银行查询货款下落。

查询结果:E行称因德国D银行以第一受益人提供的单据与信用证不符为由而拒付,故E行也无法就信用证项下金额付款。

当A 公司再次与B公司联系时B公司一改常态,埋怨由于A未能按期交货,导致B也遭受了经济损失,现正与德国客户联系争取最好效果。

最终该笔业务以A公司减价15%了结,A公司直接损失近6万美元。

案例分析:A公司之所以遭受如此巨额损失,其原因是对可转让信用证的特点及信用证的性质理解不够导致无法在信用证项下安全结汇。

信用证之所以能够保证卖方安全结汇,在于银行信用参与到货款支付过程。

信用证是由银行开出的有条件的支付承诺书。

其条件就是信用证中的各项条款。

只要卖方满足这些条款,银行便会以第一付款人身份支付货款。

但信用证的性质之一为“信用证是自足性文件”――尽管信用证的开立是以买卖合同为基础,可信用证一旦开出,它就是一个独立于合同之外的文件,受益人是否可以安全收汇完全取决于其是否能在信用证有效期之内提交符合信用证要求的全套单据。

可转让信用证范例二

可转让信用证范例二(一)案例背景信用证类型:假远期自由议付可转让信用证适用:UCP600开证行:INDUSTRIAL BANK OF KOREA,SEOUL(SWIFT:IBKOKRSEXXX)通知行:CHINA MINSHENG BANKING CORP LTD.SHANGHAI BRANCH(SWIFT:MSBCCNBJ002) 转让行:CHINA MINSHENG BANKING CORP LTD.SHANGHAI BRANCH(SWIFT:MSBCCNBJ002) 转让证通知行:BANK OF CHINA SUZHOU BRANCH(SWIF'Y:BKCHCNBJX95B)申请人:SOUL LEE CO.,LTD.第一受益人:SHANGHAI ABC FASHION CO..LTD.第二受益人:SUZHOU GARMENTS CO..LTD.有效地:CHINA(二)案情简介中国民生银行上海分行于2007年8月23口向上海ABC服装公司通知了一笔假远期自由议付可转让信用证。

该证由INDUSTRIAL BANK OF KOREA,SEOUL开出,金额;64202.40美元。

开证申请人是SOUL LEE CO.,LTD。

上海ABC服装公司收到信用证后,于2007年9月12日要求民生银行将此信用证分转让给供货商苏州服装公司,转让证的通知行为中国银行苏州分行,金额为USD50365.1l。

2007年9月17日,第二受益人苏州服装公司备齐全套出口单据寄交中国银行苏州分行审核。

中国银行苏州分行审单后认为单据无不符点,遂向转让行寄单。

2007年9月18日,中国民生银行上海分行收到来单,通知第一受益人上海ABC、目装公司更换汇票和发票,并向开证行寄单索汇。

开证行收到中国民生银行上海分行寄来的单据后,依据信用证审核单据,认为该交单为相符交单,并支付了款项。

10月8日,中国民生银行上海分行收到开证行支付的该信用证项下的货款USD64152.40,该行首先按照中国银行苏州分行交单面函上的付款指示,扣除费用之后将USD50 115.11划入交单行账户,再将剩余的差价USD 13837.29划人上海ABC服装公司账户。

第三方贸易中实际供货商结算方式的选择——可转让信用证与对背信用证之比较

ECONOMICELATIONS R F PRACTICE INREIGNANDTRADEdoi:10.3969/j.issn.1003-5559.2012.03.017一、转口贸易或中介交易中实际供货商结算方式的选择信用证结算是国际贸易中常见的货款支付方式,而对于第三方贸易如转口贸易或中介交易结算的主要方式是可转让信用证与对背信用证。

第三方贸易的共同点在于供货商和进口商不直接进行交易,而是由中间商(第三方)分别与供货商和进口商进行,从中赚取差价利益。

对于信用证的受益人———实际供货商,接受哪种信用证对自己的收汇安全最有保障是值得思考的问题。

在形式上,两种信用证都是由中间商在进口商申请开来的原信用证基础上通过新的开证行向实际供货商开立,都要联系各自的原证一起共同完成一笔业务在进口商、中间商和实际供货商之间两次连续交易的结算。

因此,无论从涉及两种信用证的当事人,还是信用证的内容上有许多相似之处,而且这两种信用证所涉及的环节、程序比一般信用证要复杂,所以在实务中时常被混淆。

可转让信用证(Transferrable L/C )指受益人有权把信用证的金额全部或部分转让给一个或多个其他人使用的信用证。

根据UCP600,只有开证行明确规定“可转让”(Transferrable )的信用证方可转让。

例如,信用证中规定:This credit is transferrable by ……那么这个信用证就是可转让信用证。

在实际业务中,要求开立可转让信用证的第一受益人(出口商)常常是中间商,以期赚取差价利润,他往往还需要把信用证转让给实际供货人,由其办理出运手续。

对背信用证(Back to Back L/C )又称“转开信用证”,“从属信用证”(Subsidiary Credit,AncillaryCredit ),指受益人要求原证的通知行或其他银行以原证为基础,另开一张内容相似的新信用证。

若出口人为中间商,则请求原证的通知行以其所得到的信用证为基础,开立以实际供货人为受益人的新信用证,即对背信用证。

背对背信用证和可转让信用证的区别是什么-

Cultivating ability must be done continuously, improving learning methods at any time, and improving learningefficiency.悉心整理助您一臂(页眉可删)背对背信用证和可转让信用证的区别是什么?导读:不同是在于:背对背信用证中原证开证行并未授权受益人转让,因而也不对新证负责。

1、业务流程不同2、信用证形势不同3、性质不同。

【为您推荐】宁南县ls 新华区ls 浪卡子县ls 温州ls 郧县ls 恩施ls 冕宁县ls信用证是大公司在货运货物的时候要求双方公司开据的信用证明,这种信用证明在市面上有两种,一种是背对背信用证一种是可转让信用证,两种证明的有着想相同的作用但是却有着不同的效果,下面的就来为大家整理编辑背对背信用证和可转让信用证的区别。

一、背对背信用证背对背信用证又称转开信用证,是指出口商(一般为中间商)收到国外开证行开来的信用证后,要求原通知行或其他银行以原证为基础,另开一张内容相近于原证的新证给另一受益人,由于第二张信用证(新证)以第一张信用证(原证)为保证和基础,所以称为对背信用证。

二、可转让信用证是指信用证的受益人可以要求授权付款、承担延期付款责任、承兑或议付的银行,或当信用证是自由议付时,可以要求信用证中特别授权的转让行,将信用证全部或部分金额一次转让或更多其他受益人使用的信用证。

可转让信用证与背对背信用证通常用于中间商在实际买主和实际供货商之间的转手交易。

两种信用证的形式上, 都是由中间商在进口商申请开来的原信用证基础上通过新开证行向实际供货人开立, 都同各自原证一起共同完成一笔业务在三个交易商(进口商、中间商和实际供货人) 之间两次连续交易的结算。

三、可转让信用证与背对背信用证的区别1、业务流程不同可转让信用证的受益人一般是中间商,第二受益人则是实际供货商。

受益人可以要求信用证中的授权银行(转让行),向第二受益人开出新证,新证由原开证行承担付款责任。

一则可转让信用证项下不符点的案例分析

(三)转让行ATB有没有权利提出不符点并拒付?

在本案中,转让行ATB提出了不符点并拒付。根据UCP600,可转让信用证的转让行仅是寄单行,不对第二受益人交单垫款融资,也不对第一受益人调换发票立即支付差价,而是收到开证行的付款以后支付第二受益人的货款和第一受益人的差价利润。转让行成为寄单行,为此有的银行咨询国际商会,国际商会出版物第489号案例答称:不保兑的转让行没有责任付款或议付,因此它可以表明办理付款或议付只能在收到原始可转让信用证下面的头寸时。有时转让行会在转让信用证上加注:“Payment will be effected by the Transferring Bank only when documents are received in full compliance with Credit terms and cover has been received under the original Transferable Credit.”因此,一般可转让信用证中转让行是没有付款义务的,既然没有付款义务,又何来拒付的权利?

一则可转让信用证项下不符点的案例分析

2010年1月,中国C银行收到突尼斯ATB银行(ARAB TUNISIA BANK)开来的一则转让信用证,该转让证的第一受益人是法国T公司(TASC FROM FRANCE),第二受益人是中国D公司(DUCTILE FROM CHINA)。转让证金额为174万美元,有效期2010年3月31日,船期2010年2月18日。中国C银行及时将该转让证通知给了D公司。后D公司于2010年3月23日向中国C银行交单,C银行经审核认为除晚交单外无其它不符,遂单寄转让行。2010年4月2日转让行拒付,理由为D公司提交的提单为租船提单与信用证不符。D公司得知情况后认为正是因为C银行没有在第一时间审出不符点才导致未能及时收汇。另据C银行了解,因为船东原因D公司的货到现在为止也未到达目的港,船从2010年2月18日启航后历时五个月的行程,目前被扣留在阿尔及尔(船东欠款,不知欠谁的钱,所以只能绕道),D公司在船上的货物铸铁管现已生锈。C银行查询转让行后,转让行回复,第一受益人并未换单,单据仍被保留在转让行听候处理,并且转让行已向开证行传递了有关单据不符点的信息。

国际结算第五版可转让信用证案例

国际结算第五版可转让信用证案例使用可转让L/C不当致损案基本案情案例中主要当事人名称及其在信用证业务中的角色和地位说明公司名称广州A公司(出口商)香港B公司(中间商)泰国C公司(进口商)信用证中角色第二受益人第一受益人开证申请人银行名称深圳东亚银行港夏威夷财务公司泰国曼谷亚洲银行信用证中角色议付行转证行开证行2006年5月,广州A公司同香港中间商B 公司签订了一项出口合同,由A公司按CIF EX SHIP’S HOLD曼谷条件向B公司出售水泥6 000公吨,合同金额34万美元。

合同规定,A 公司在收到信用证后30天内交货,信用证6月9日前开到A公司。

合同订立后,A公司向B公司催证,以便及时备货装船。

B公司在收到泰国亚洲银行开来的可转让信用证后,要求香港夏威夷财务公司(原证通知行)办理转证手续,新证的议付行为深圳东亚银行,第二受益人为广州A 公司。

B公司通过香港夏威夷财务公司转出的新证迟期一周到达A公司,A公司要求B公司改证,将交货期推迟到7月底。

B公司按A公司的要求请银行作了修改。

随后,A公司通过设在广州市的香港Y船务公司订妥舱位,装船期为7月25日前。

预定的船只原计划7月21日到达广州黄埔港装货,但在从台湾返回香港的途中,因为台风受阻滞留在高雄港。

同期A公司订购的水泥陆续抵达广州。

由于船只迟迟不到,A公司立即将特殊情况电告B公司,再次要求修改信用证,将装船有效期展期到8月15日。

B公司口头表示同意,同时不断用电话催促A公司交货,而A 公司并未收到银行方面的改证通知书。

此间,实际进口人——泰国C公司亦频频传真B公司,要求迅速交货。

8月8日,预定的船只终于到达广州黄埔港。

尽管当时广州风雨连绵,但由于货物已在驳船上待运多日,A公司考虑到船期耽误太久,便组织人员加速装船,8月12日货物装妥,A公司取得指示提单(Order Bill of Lading),提单抬头为可转让信用证开证行——泰国亚洲银行指示抬头。

_信用证操作案例

补充: ---转让信用证或背开证不符单据不予接受 ---从银行角度来说,可转让信用证更好,因为不需 像背对背信用证那样使用银行的融资或信用额度 ----作为银行,单纯只凭一张原证就开立第二张信用 证(充当开证行),应采取必要保证措施。 -----只有在第一张信用证由一个低风险国家第一流 银行开立,并经第一受益人所在国的银行保兑,风 险才可以忽略不计。

3、因A客户要获利 、 客户要获利33.3﹪,故来证总金额应为 客户要获利 ﹪ 故来证总金额应为USD80, , 000,转让部分金额为 ,转让部分金额为USD60,000. 4、转让时(转让信用证)条款按照原证,但A客户可以 、转让时(转让信用证)条款按照原证, 客户可以 作如下改变 为了不让南韩 供货商知道荷H买主的身份 南韩S供货商知道荷兰 买主的身份, ①为了不让南韩 供货商知道荷兰 买主的身份,在单据 上可以用自己的名称和地址替换荷兰买方的名址 可以用自己的发票替换S供货商的发票 ②可以用自己的发票替换 供货商的发票 可以缩短信用证的有效期,以便南韩 供货商交单后, 南韩S供货商交单后 ③可以缩短信用证的有效期,以便南韩 供货商交单后, A客户能在原证规定的期限内及时交单。 客户能在原证规定的期限内及时交单。 客户能在原证规定的期限内及时交单

2、使用背对背信用证:由埃及买方开立一张以金环 、使用背对背信用证: 公司为受益人的不可撤销信用证, 公司为受益人的不可撤销信用证,最好由国内一家 银行保兑。根据第一张信用证(主证), ),金环公司 银行保兑。根据第一张信用证(主证),金环公司 可以要求第二张信用证(背对背信用证) 可以要求第二张信用证(背对背信用证)以上海

厂家为受益人, 厂家为受益人,第二张信用证金额比第一张 小,到期日、装运期也可缩短,单价可以减 到期日、装运期也可缩短, 少。当厂家根据第二张信用证交单无误后, 当厂家根据第二张信用证交单无误后, 金环公司可以替换发票(及汇票),如果背 金环公司可以替换发票(及汇票),如果背 ), 开证没有提高投保比例, 开证没有提高投保比例,则还要额外增加投 保,根据第一张信用证交单并赚取两张发票 的差额。 的差额。

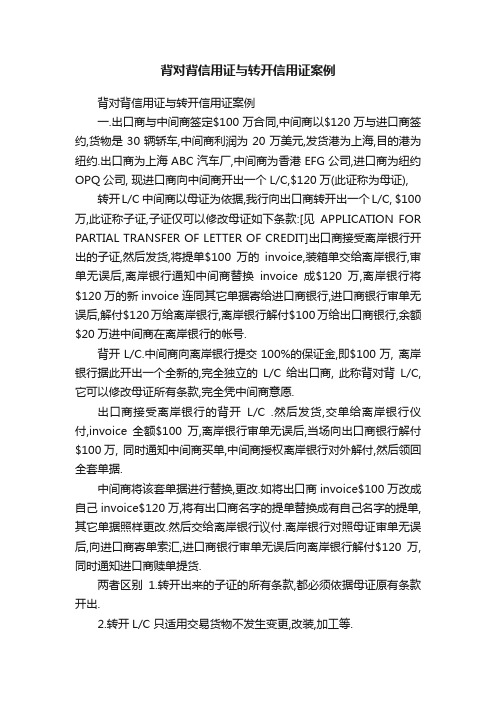

背对背信用证与转开信用证案例

背对背信用证与转开信用证案例背对背信用证与转开信用证案例一.出口商与中间商签定$100万合同,中间商以$120万与进口商签约,货物是30辆轿车,中间商利润为20万美元,发货港为上海,目的港为纽约.出口商为上海ABC汽车厂,中间商为香港EFG公司,进口商为纽约OPQ公司, 现进口商向中间商开出一个L/C,$120万(此证称为母证), 转开L/C 中间商以母证为依据,我行向出口商转开出一个L/C, $100万,此证称子证,子证仅可以修改母证如下条款:[见APPLICATION FOR PARTIAL TRANSFER OF LETTER OF CREDIT]出口商接受离岸银行开出的子证,然后发货,将提单$100万的invoice,装箱单交给离岸银行,审单无误后,离岸银行通知中间商替换invoice成$120万,离岸银行将$120万的新invoice连同其它单据寄给进口商银行,进口商银行审单无误后,解付$120万给离岸银行,离岸银行解付$100万给出口商银行,余额$20万进中间商在离岸银行的帐号.背开L/C.中间商向离岸银行提交100%的保证金,即$100万, 离岸银行据此开出一个全新的,完全独立的L/C 给出口商, 此称背对背L/C, 它可以修改母证所有条款,完全凭中间商意愿.出口商接受离岸银行的背开L/C .然后发货,交单给离岸银行仪付,invoice全额$100万,离岸银行审单无误后,当场向出口商银行解付$100万, 同时通知中间商买单,中间商授权离岸银行对外解付,然后领回全套单据.中间商将该套单据进行替换,更改.如将出口商invoice$100万改成自己invoice$120万,将有出口商名字的提单替换成有自己名字的提单,其它单据照样更改.然后交给离岸银行议付.离岸银行对照母证审单无误后,向进口商寄单索汇,进口商银行审单无误后向离岸银行解付$120万, 同时通知进口商赎单提货.两者区别1.转开出来的子证的所有条款,都必须依据母证原有条款开出.2.转开L/C 只适用交易货物不发生变更,改装,加工等.3.转开L/C 如操作不慎,有可能泄露中间商机密,要求转证银行对转证有熟练掌握.4.转证情况下, 出口商只有在母证货款付给中间商后,才能取得货款..5.背对背L/C 全都不受上述限制您好,下面是对转开信用证的流程的一个介绍:(以渣打银行为例)一.开证方A通过其开证银行开信用证到某香港公司B即第一受益人(例如:开户行为渣打银行),此信用证称其为母证(MASTER LC) 母证上必须注明以下条款:The master L/C must show:40A: IRREVOCABLE TRANSFERABLE47A: THIRD PARTY DOCUMENTS ARE ACCEPTABLE.47A: THE L/C CAN BE TRANSFERRED BY Standard Chartered Bank ONLY.Standard Chartered Bank must be the advising bank and the negotiation bank.二.某香港公司B的开户行收到A 开过来的信用证后会立即通知B,将信用证传真给B,然后B根据信用证内容,填写一份转让信用证申请书,(格式有我行提供) ,填完后签字盖章后传真给银行,银行审核无误后,会尽快将此信用证转开给第二受益人C.(转让信用证申请表见附件)三.第二受益人C收到银行(如渣打银行)开出的信用证后安排出货,然后按照信用证要求将相关单据寄到我行来议付.四. 银行收到第二受益人的单据后马上会通知第一受益人换单,即一般更换invoice和汇票,要求第二受益人尽快将单据寄到银行,银行收到后将单据寄到开证行去议付.五.开证人收到单据后,付款或承兑.如是即期信用证,即会将相应款项打入银行,银行会将分别将相应的款项分别入第一和第二受益人帐户.操作结束.。

关于一笔背对背信用证业务的成功案例

深港合作及金融创新在国际结算业务中的运用-------案例分析王田秧[内容摘要]本文通过两个独立的案例分析,探究深圳银行如何利用毗邻香港的地理和资金优势,在控制风险、提供贸易融资服务的同时,进行国际结算业务金融创新,为深圳金融同行提供可借鉴可讨论的具体方案。

深圳拥有国有或股份制或城市商业银行类中资金融机构十八家,外资银行在深圳的机构也达到近三十家。

与香港和国外相比,深圳的银行数目虽然还远远不够庞大,但在中国,就银行种类和个数来看,深圳已是名列前茅的城市之一。

虽然深圳的经济大环境优良,但面对众多银行的激烈竞争,每一家金融机构都不得不绞尽脑汁、想方设法地利用一切有利条件进行金融创新。

下面两个案例从国际结算业务这个“点”出发,从最普通的结算业务操作谈起,揭示在深港合作条件下,金融创新的内容和思路,这或许对深圳金融同业有所借鉴。

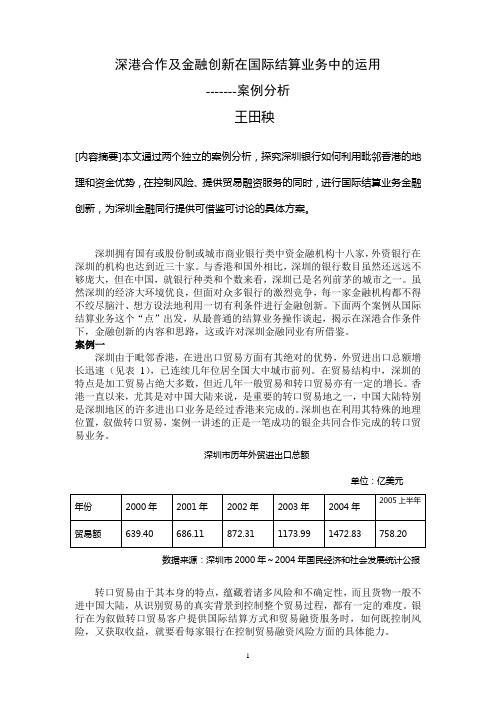

案例一深圳由于毗邻香港,在进出口贸易方面有其绝对的优势,外贸进出口总额增长迅速(见表1),已连续几年位居全国大中城市前列。

在贸易结构中,深圳的特点是加工贸易占绝大多数,但近几年一般贸易和转口贸易亦有一定的增长。

香港一直以来,尤其是对中国大陆来说,是重要的转口贸易地之一,中国大陆特别是深圳地区的许多进出口业务是经过香港来完成的。

深圳也在利用其特殊的地理位置,叙做转口贸易,案例一讲述的正是一笔成功的银企共同合作完成的转口贸易业务。

深圳市历年外贸进出口总额单位:亿美元数据来源:深圳市2000年~2004年国民经济和社会发展统计公报转口贸易由于其本身的特点,蕴藏着诸多风险和不确定性,而且货物一般不进中国大陆,从识别贸易的真实背景到控制整个贸易过程,都有一定的难度。

银行在为叙做转口贸易客户提供国际结算方式和贸易融资服务时,如何既控制风险,又获取收益,就要看每家银行在控制贸易融资风险方面的具体能力。

转口贸易的一个重要结算方式就是背对背信用证,背对背信用证作为信用证业务的一个品种,其概念是指一份跟单信用证(第一位出口信用证)的受益人以该证为担保或附属担保来开立的以实际供货人为受益人的另一份跟单信用证(第二位进口信用证)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

可转让信用证和背对背信用证案例

一些客户可能只是听说香港公司操作方便可降低税收成本,但不清楚实际的运作是怎样的。

一个简单的外贸的案例,给大家演示一下香港公司信用的的操作流程。

常用的有可转让信用证和背对背信用证两种,

案例:一批货物G,国内供应商A与香港公司B商签订合同$100万, 香港公司B以$120万与国外客户C签约。

其中, A为出口商,B为中间商,C为进口商。

BANK A为国内的通知行,BANK B为B公司的账户行,BANK C为开证行。

可转让信用证

1. C向B开出L/C,金额$120万,此证称为母证。

2. B以母证为依据,BANK B向A开出L/C,金额$100万,此证称为子证。

3. A收到BANK A的通知,接受子证,然后发货。

4. A将提单 $100万的发票,装箱单提交BANK A,转递BANK B.

5. 审单无误后,BNAK B 通知香港公司B将发票由$100万替换成$120万, 并将单据转递BANK C

6. 审单无误后 ,BANK C解付$120万给BANK B, BANK B解付$100万给BANK A.

背对背信用证

1. C向B开出L/C,金额$120万

2. B向BANK B提交全额保证金,即$100万, 银行开出一个全新的,完全独立的L/C 给A

3. A接受L/C$100万.发货。

4. A将提单 $100万的发票,装箱单提交BANK A, 转递BANK B议付。

5. 审单无误后, BANK B向A解付$100万, 同时通知B买单, B领回全套单据.

6. B将该套单据进行替换,更改.如将发票改成自己的发票$120万,将有供应商名字的提单替换成有自己香港公司名字的提单,其它单据照样更改.然后交给BANK B,转递BANK C议付.

7. 审单无误后,解付$120万, 同时通知进口商A赎单提货.

案例中,香港公司B账户中余额$20万为销售利润,根据香港的来源地征税原则,$20

万没有税收。

国内供应商A如果直接卖给国外客户C,金额为$120万,通过香港公司

操作后,合同金额降低为$100万,国内税基减少,也达到了减少税收的目的

两者区别

1. 转开出来的子证的所有条款,都必须依据母证原有条款开出.

2. 转开L/C 只适用交易货物不发生变更,改装,加工等.

3. 转证情况下, 出口商只有在母证货款付给中间商后,才能取得货款.

4. 背对背L/C 全都不受上述限制,但是需要全额保证金。

可转让信用证是指:信用证上注有"Transferable",受益人有权将信用证的全部或部分转让给一个或数个第三者(即第二受益人)使用。

可转让信用证的受益人一般是中间商,第二受益人则是实际供货商。

受益人可以要求信用证中的授权银行(转让行),向第二受益人开出新证,新证由原开证行承担付款责任。

原证条款不变,但其中信用证金额、商品单价可以减少,有效期和装运期可以提前,投保比例可以增加,申请人可以变成原受益人。

可转让信用证只能转让一次,即第二受益人不能再转让给新的受益人。

在使用过程中,当第二受益人向转让行交单后,第一受益人有权以自己的发票和汇票替换第二证受益人的发票和汇票,以取得原证和新证之间的差额。

背对背信用证(Back to Back Credit)是指受益人以原证为抵押,要求银行以原证为基础,另开立一张内容相似的信用证。

背对背信用证通常由中间商申请开上给实际供货商。

背对背信用证的使用方式与可转让信用证相似,所不同的是原证开证行并未授权受益人转让,因而也不对新证负责。

背对背信用证的受益人可以是国外的,也可以是国内的。