主要税种最新税率表(2012年)

2012税法一变化较大税种总结及相关文件

税法一:变化较大税种总结及相关文件增值税部分:1、根据财税[2011]111号、110号。

从2012年1月1日起上海市开展交通运输业和部分现代服务业营业税改征增值税试点。

提供有形动产租赁服务,税率为17%.提供交通运输业服务,税率为11%.提供现代服务业服务(有形动产租赁服务除外),税率为6%.财政部和国家税务总局规定的应税服务,税率为零。

增值税征收率为3%.交通运输业包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。

部分现代服务业包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。

2、增值税、营业税起征点上调:增值税起征点上调:销售货物的由原来为月销售额的2000-5000元调整为5000-20000元;销售应税劳务的,由月销售额1500-3000元调整为5000-20000元;按次纳税的,由每次(日)销售额150-200元调整为300-500元。

营业税起征点上调:按期纳税的,由为月营业额1000-5000元调整为5000-20000元;按次纳税的,由为每次(日)营业额100元调整为300-500元。

3、旅店业和饮食业纳税人销售非现场消费的食品应当缴纳增值税,不缴纳营业税。

旅店业和饮食业纳税人发生上述应税行为,符合《人民共和国增值税暂行条例实施细则》(财政部、国家税务总局令第50号)第二十九条规定的,可选择按照小规模纳税人缴纳增值税。

2012年1月1日起执行。

《国家税务总局关于饮食业征收流转税问题的通知》(国税发[1996]202号)、《国家税务总局关于烧卤熟制食品征收流转税问题的批复》(国税函[1996]261号)同时废止。

4、退还集成电路企业采购设备增值税期末留抵税额对国家批准的集成电路重大项目企业(具体名单见附件)因购进设备形成的增值税期末留抵税额(以下称购进设备留抵税额)准予退还。

购进的设备应属于《人民共和国增值税暂行条例实施细则》第二十一条第二款规定的固定资产范围。

2012 企业税种及税率介绍

税、骗税、抗税,税务机关就要追缴税款、滞纳金,依法处以罚款, 触犯刑法的还要由司法机关予以刑事处罚。 偷税,是纳税人有意违反税法规定,用欺骗、隐瞒等方式(如伪 造、变造、隐匿、擅自销毁张博和记账凭证,进行虚假的纳税申报 等),不缴或少缴应纳税款的行为。 欠税,是纳税人超过税务机关核定的纳税期限,没有按时纳税而 拖欠税款的行为。 骗税,是纳税人或人员以假报出口或其他欺骗手段骗取国家出口 退税款的行为。在我国,出口退税是对纳税人出口的货物退还或免征 在国内各生产和流通环节已纳或应纳的增值税、消费税。出口退税是 国际惯例。

增值税税率表

税目 一、销售或进口货物除列举的以外 二、加工、修理修配劳务 三、农业产品 四、粮食、食用植物油 五、其他货物(包括自来水、暖气、冷气、热水、煤 气、石油液化气,天然气、沼气、居民用煤炭制品、 图书、报纸、杂志、饲料、化肥、农药、农机、农膜 和国务院规定的其他货物)

六、出口货物

税率 17% 17% 13% 13%

税 率

45%加0.003元/支 30%加0.003元/支 25% 30%

二、酒及酒精

1.白酒 2.黄酒 3.啤酒 (1)甲类啤酒 (2)乙类啤酒 4.其他酒 5.酒精

20%加0.5元/500克(或者500毫 升) 240元/吨

250元/吨 220元/吨 10% 5%

税 目

按税率的形式为标准分类

1、比例税。即对同一课税对象,不论数额多少,均按同一比例

征税的税种。 2、累进税。是随着课税对象数额的增加而逐级提高税率的税 种。包括全额累进税率、超额累进税率、超率累进税率。 3、定额税。是对每一单位的课税对象按固定税额征税的税种。

编辑本段税收的其他分类方法

一、按课税目的为标准分类 1、财政税。凡侧重于以取得财政收入为目的而课征的税,为财 政税。 2、调控税。凡侧重于以实现经济和社会政策、加强宏观调控为 目的而课征的税,为调控税。这种分类体现了税收的主要职能。 二、按税收的侧重点或着眼点为标准分类 1、对人税。凡主要着眼于人身因素而课征的税为对人税。早期 的对人税一般按人口或按户征收,如人头税、人丁税、户捐等。在现 代国家,由于人已成为税收主体而非客体,因而人头税等多被废除。 2、对物税。凡着眼于物的因素而课征的税为对物税,如对商 品、财产的征税。这是西方国家对税收的最早分类。 三、按税收负担能否转嫁为标准分类 1、直接税 。直接税是指纳税人本身承担税负,不发生税负转嫁 关系的一类税。如所得税和财产税等。 2、间接税。间接税是指纳税人本身不是负税人,可将税负转嫁 与他人的一类税。如流转税和资源税等。 四、其他 1、以征收的延续时间为标准: 可以分为经常税和临时税; 2、根据税收是否具有特定用途为标准: 可分为一般税和目的 税; 3、根据税制的总体设计类型 :可分为单一税和复合税; 4、根据应纳税额的确定方法: 可分为定率税和配赋税; 5、根据征税是否构成独立税种: 可分为正税和附加税;

主要税种最新税率表(2012年)

2、第二部分 3、第三部分

四 、 关 税

关税种类

协定税率 特惠税率 普通税率(特批后可适用) 关税配额税率 暂定税率 25% 减按20% 减按l5%

2004-1-1

五 、 企 业 所 得 税

基本税率 两档优惠税率 预提所得税税率 (扣缴人代扣代缴)

符合条件的小型微利企业。 国家重点扶持的高新技术企业。 20%(实际征税时 境内未设机构、场所或设立机构、场所但 适用l0%税率) 与所得没有实际联系的非居民企业。 不超过1500 超过1500~4.5K的部 超过4.5K~9K的部分 超过9K~3.5W的部分 超过3.5W~5.5W的部 超过5.5W~8W的部分 超过8W的部分 不超过1.5W的部分 超过1.5W~3W的部分 超过3W~6W的部分 超过6W~10W的部分 超过10W的部分 3% 10% 20% 25% 30% 35% 45% 5% 10% 20% 30% 35%

不超过1亩 超过1亩不超过2亩 超过2亩不超过3亩 超过3亩以上

1、工资薪金所得 所 得 税

七级超额累进

六 、 个 人 所 得 税

2、个体工商生产、经营所得和对企事业单位的承包经营、承租经营所得

五级超额累进

2011-9-1

3、比例税率 4、劳务报酬 5、稿酬 6、特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他 所得

20% (1)不超过20000,税率20% (2)20000至50000,税率30%; (3)50000元以上,税率40% 税率为20%,减征30%,故实际为14% 个人出租住房减按10%税率 2007年8月15日居民储蓄利息税率,由 20%调为5%。2008年10月9日起暂免征收 。 2006-1-1

注会税法中主要税种最新税率表(更新至2012年)

十 、 资 源 资 税 税种 类别 源 税 6、有色金属矿原矿 固体盐 7、盐 液体盐 1、市区 负有缴纳增值税及消 费税、营业税(即“三 2、县、镇 税”)义务的纳税人 (分所在地) 3、其他 教育费附加

主要税种最新税率表(2012年)

纳税对象 0.4~60元/吨 10~60元/吨 2~10元/吨 7% 应纳税额=纳税人实际缴纳的增值税、消费税、 营业税× 税率。特点:⑴进口不征、出口不退; ⑵代征代扣以代征代扣地的税率计算;⑶只以三 税实纳税额为计税依据,不包括滞纳金和罚款; ⑷纳税地点:油井所在地、经营地、代征代扣地 、管道局所在地;(5)销售不动产、转产土地使用 权应使用不动产所在地、土地所在地适用税率。 借款金额0.05‰ 万分之5 购销额0.3‰ 万分之3 按承包金额0.3‰ 所载金额0.3‰ 加工或承揽收入0.5‰ 万分之5 (承揽、设计、运输) 千分之1 (租赁、保管、保险) 万分之5 税率 简要说明 1、稀土矿:每吨0.4-60元; 2、其他有色金属矿原矿:每吨0.4-30元。

6%

4%

暂按4%征收率计算增值税 比率税率:56% 定额税率:150元/标准箱(50000支) 比率税率:36% 定额税率:150元/标准箱(50000支)

(二)酒及酒精

2、粮食白酒、薯类白酒 3、黄酒

流 转 税

4、其他酒 5、酒精 1、汽油

(三)成品油 二 消 费 税 (四)鞭炮、焰火

2、柴油 3、石脑油 4、溶剂油 5、润滑油 6、燃料油 7、航空煤油

财 产 税

房产原值一次减除10%-30%计算缴纳 七 1、从价 房产租金为计税依据 税 房 2、从租 产 3、个人出租 2001.1起,个人按市场价出租居民住房用于居住 1、乘用车[按发动机汽缸容量(排气量)分档〕]180元~4500元/辆 大型客车(核定载客≥20人每辆) 600元/辆 2、商用车 中型客车(核定载客10-19人每辆) 400元/辆 八 、 3、载货车、专项作 按整备质量每吨 车 业车 船 每辆 使 4、摩托车 用 税 5、船舶 按净吨位 按每米 50W以上 20W—50W 人口 20W以下

会计经验:主要税种最新税率表(2012年)

主要税种最新税率表(2012年)

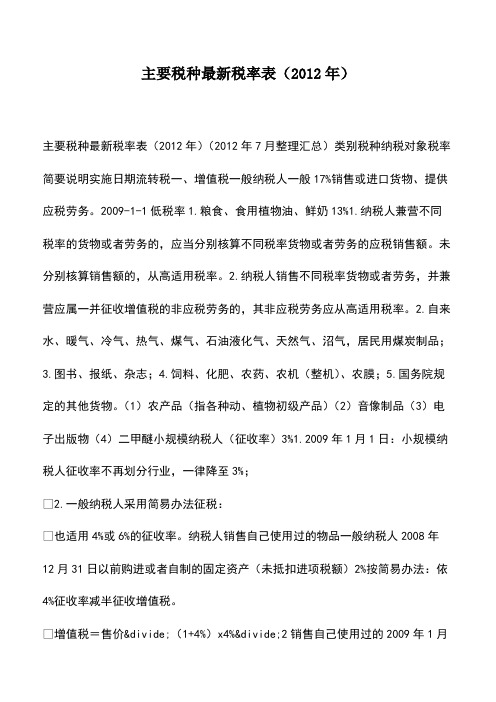

主要税种最新税率表(2012年)(2012年7月整理汇总)类别税种纳税对象税率简要说明实施日期流转税一、增值税一般纳税人一般17%销售或进口货物、提供应税劳务。

2009-1-1低税率1.粮食、食用植物油、鲜奶13%1.纳税人兼营不同税率的货物或者劳务的,应当分别核算不同税率货物或者劳务的应税销售额。

未分别核算销售额的,从高适用税率。

2.纳税人销售不同税率货物或者劳务,并兼营应属一并征收增值税的非应税劳务的,其非应税劳务应从高适用税率。

2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气,居民用煤炭制品;

3.图书、报纸、杂志;

4.饲料、化肥、农药、农机(整机)、农膜;

5.国务院规定的其他货物。

(1)农产品(指各种动、植物初级产品)(2)音像制品(3)电子出版物(4)二甲醚小规模纳税人(征收率)3%1.2009年1月1日:小规模纳税人征收率不再划分行业,一律降至3%;

2.一般纳税人采用简易办法征税:

也适用4%或6%的征收率。

纳税人销售自己使用过的物品一般纳税人2008年12月31日以前购进或者自制的固定资产(未抵扣进项税额)2%按简易办法:依4%征收率减半征收增值税。

增值税=售价÷(1+4%)x4%÷2销售自己使用过的2009年1月。

主要税种最新税率表

流转税的货物,可选择简易办法6%

6%征收率计算增值税,选择简易办法

、

扣地的税率计算;⑶只以三税实纳税额为计税依据,不包括滞纳金和罚款;⑷

、城市

税、营业税(即“三税”)义务

行为目的

税

国税、地税、共享税税种、税率、分成比例谁有最新的国税、地税、国地税共享税的税种、税率、分成比例等资料,要最新的,不要复制以前的。

满意回

契税

一、中央全额:消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税。

二、地方全额:城镇土地使用税、耕地占用税、土地增值税、房产税、城市房地产税、车船使用税、车船使用牌照税、契税、屠宰税、筵席税、农业税、牧业税。

三、中央地方共享征收: 1、增值税:中央75%,地方25%; 2、营业税:铁道部、各银行总行、各保险总公司集中缴纳的部分归中央,其余部分归地方; 3、企业所得税、外商投资企业和外国企业所得税:铁道部、各银行总行及海洋石油企业缴纳的部分归中央,其余部分中央与地方按60%与40%比例共享。

4、个人所得税:除储蓄存款利息所得的个人所得税中央外,其余部分的分享比例与企业所得税相同。

5、资源税:海洋石油企业缴纳的部分归中央,其余归中央。

6、城市维护建设税:铁道部、各银行总行、各保险总公司集中缴纳的部分归中央,其余部分归地方。

7、印花税:证券交易印花税收入的94%归中央,其余6%和其他印花税收入归地方。

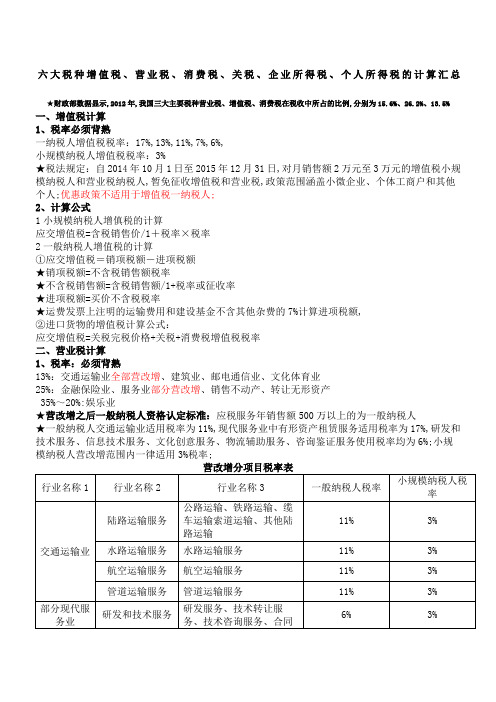

六大税种增值税营业税消费税关税企业所得税个人所得税的计算汇总

六大税种增值税、营业税、消费税、关税、企业所得税、个人所得税的计算汇总★财政部数据显示,2012年,我国三大主要税种营业税、增值税、消费税在税收中所占的比例,分别为15.6%、26.2%、13.5%一、增值税计算1、税率必须背熟一纳税人增值税税率:17%,13%,11%,7%,6%,小规模纳税人增值税税率:3%★税法规定:自2014年10月1日至2015年12月31日,对月销售额2万元至3万元的增值税小规模纳税人和营业税纳税人,暂免征收增值税和营业税,政策范围涵盖小微企业、个体工商户和其他个人;优惠政策不适用于增值税一纳税人;2、计算公式1小规模纳税人增傎税的计算应交增值税=含税销售价/1+税率×税率2一般纳税人增值税的计算①应交增值税=销项税额-进项税额★销项税额=不含税销售额税率★不含税销售额=含税销售额/1+税率或征收率★进项税额=买价不含税税率★运费发票上注明的运输费用和建设基金不含其他杂费的7%计算进项税额,②进口货物的增值税计算公式:应交增值税=关税完税价格+关税+消费税增值税税率二、营业税计算1、税率:必须背熟13%:交通运输业全部营改增、建筑业、邮电通信业、文化体育业25%:金融保险业、服务业部分营改增、销售不动产、转让无形资产35%~20%:娱乐业★营改增之后一般纳税人资格认定标准:应税服务年销售额500万以上的为一般纳税人★一般纳税人交通运输业适用税率为11%,现代服务业中有形资产租赁服务适用税率为17%,研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、咨询鉴证服务使用税率均为6%;小规模纳税人营改增范围内一律适用3%税率;营业税应纳税额=营业额或销售额、转让额×适用税率三、消费税的计算1、税率不用背熟,题目给定2、计算公式:1消费税应纳税额=不含税销售额×税率2进口货物的消费税计算公式:应交消费税=关税完税价格+关税/1-消费税税率消费税税率四、关税的计算:1、税率不用背熟,题目给定2、计算公式:进口货物的关税计算公式=完税价格关税税率全年应纳税所得额=收入总额-成本-费用-支出×税率-速算扣除数3、稿酬所得应当缴纳的个人所得税税法规定:稿酬所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额;适用比例税率,税率为20%,并按应纳税额减征30%;计算公式1每次稿酬所得不超过4000元每次稿酬所得应纳税额=每次稿酬所得-800元×20%×l-30%;2每次稿酬所得4000元以上的每次稿酬所得应纳税额=每次稿酬所得×l—20%×20%×1-30%;次的界定:以每次出版发表取得的收入为一次;同一作品以预付稿酬或分次支付稿酬等形式取得的稿酬收入,因添加印数而追加稿酬的,应合并计算为一次;同一作品再版取得的所得,应分别计征个人所得税;同一作品在报刊上连载取得收入,以连载完成后取得的所有收入合并为一次;同一作品先在报刊上连载,然后再出版,或者先出版,再在报刊上连载的,应视为两次稿酬所得征税,即连载作为一次,出版作为另一次;4、劳务报酬所得应当缴纳的个人所得税税法规定:劳务报酬所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额;适用比例税率,税率为20%;计算公式:1每次劳务报酬所得不超过4000元每次劳务报酬所得应纳税额=每次报酬所得-800元×20%;2每次劳务报酬所得4000元以上的每次劳务报酬所得应纳税额=每次报酬所得×l—20%×20%;特殊:对劳务报酬所得一次收入畸高应纳税所得额超过20000元的,要实行加成征收办法,具体是:一次取得劳务报酬收入,减除费用后的余额即应纳税所得额超过2万元至5万元的部分,按照税法规定计算的应纳税额,加征五成;超过5万元的部分,加征十成;5、个人取得财产租赁所得应当缴纳的个人所得税税法规定:财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额;适用比例税率,税率为20%;计算公式:1每次租赁所得不超过4000元每次租赁所得应纳税额=每次财产租赁所得-800元×20%;2每次租赁所得4000元以上的每次租赁所得应纳税额=每次财产租赁所得×l—20%×20%;财产租赁所得,以一个月内取得的收入为一次;如果出租的是非住房,适用税率20%;如果出租的是住房,不区分用途,适用比例税率,税率减按10%;6、偶然所得个人得奖、中奖、中彩以及其他偶然性质的所得税法规定:偶然所得以每次取得的收入额为应纳税所得额,适用20%的比例税率;计算公式:每次偶然所得应纳税额=每次偶然所得收入额×20%;六、企业所得税计算:1、税率:基本税率:25%优惠税率:20%小微企业,15%国家需要重点扶持的小微企业在税收上的概念和其他部门略有不同,主要包括三个标准,一是资产总额,工业企业不超过3000万元,其他企业不超过1000万元;二是从业人数,工业企业不超过100人,其他企业不超过80人;三是税收指标,年度应纳税所得额不超过30万元;“符合这三个标准的才是税收上说的小微企业;税法规定:自2012年1月1日至2015年12月31日,对年应纳税所得额低于6万元含6万元的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税;2、计算方法应纳税所得额=-不征税收入额-免税收入额-各项扣除额-准予弥补的以前年度亏损额或应纳税所得额=-纳税调整项目税法规定:1纳税人的公益、救济性捐赠,在年度会计利润的12%以内的,允许扣除;超过12%的部分则不得扣除;2企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除;3企业发生的与有关的按照发生额的60%扣除,但最高不得超过当年销售营业收入的5‰4财政补贴收入和纳税人利息收入,不计入应纳税所得额;5各项税收的滞纳金、罚金和罚款,不得在税前扣除6纳税人用于非公益、救济性捐赠,不允许扣除;7纳税人遭受自然灾害或者意外事故,保险公司给予赔偿的部分,不得在税前扣除;8各种赞助支出,不得在税前扣除;9亏损弥补的扣除;纳税人发生的年度亏损,可以用下一年度的所得弥补,下一的所得不足弥补的,可以逐年延续弥补,但最长不得超过5年;★各种税计算练习题:1.某商业零售企业为增值税小规模纳税人;2014年6月,该商业零售企业销售商品收入含增值税61800元;该企业6月份应缴纳的增值税税额是多少2、某商业企业属于增值税小规模纳税人,本月购进服装100套,进价150元/套,取得普通发票,价款已付,企业以309元/套的价格售完该批服装,则该企业本月应缴纳的增值税税额是多少3、某企业为增值税一般纳税人,外购原材料一批,从供货方取得的增值税专用发票上注明支付的货款180万元、增值税税额30.6万元,款项已付并验收入库;支付相关运费10万元,已收到运输单位开具的运输发票;则外购原材料及支付相关运费可抵扣的进项税额是多少4、某企业为增值税一般纳税人,对外销售化妆品一批,取得销售收入586.17万元含税;则对外销售化妆品的增值税销项税额是多少5、某企业为一般纳税人,向农业生产者购进一批免税农产品20000元,可以抵扣多少增值税6.某粮油加工企业增值税一般纳税人,向一般纳税人销售食用植物油40吨,每吨5000元不含税;则销项税额是多少向消费者个人销售食用植物油2吨,每吨5650元含税,则销项税额是多少7、某化妆品生产企业是增值税一般纳税人,2011年10月份生产销售了一批化妆品,不含税售价为100万元;消费税税税率为30%;则该企业10月份应缴纳的消费税是多少万元;8、某公司进口一批应税消费品,海关应征进口关税30万元关税税率假定为20%,则进口环节还需缴纳消费税和增值税各是多少元消费税税率为10%;9、某试点地区一般纳税人2013年3月取得交通运输收入111万元含税,当月外购汽油10万元,购入运输车辆20万元不含税金额,取得增值税专用发票,发生的联运支出40万元不含税金额,试点地区纳税人提供,取得专用发票,求该纳税人2013年3月应纳税额10、某试点地区纳税人提供应税服务的起征点为20000元,某个体工商户小规模纳税人本月取得交通运输服务收入20001元含税,该个体工商户本月应缴纳多少增值税11、刘某于2002年1月将其自有的四间面积为150平方米的房屋出租给张某全家居住,租期1年,刘某每月取得租金收入2500元,全年租金收入30000元,计算刘某全年租金收入应缴纳的个人所得税;12、东方家具公司为增值税一般纳税人;2000年2月,该公司发生以下经济业务:1外购用于生产家具的木材一批,全部价款已付并验收入库;对方开具的增值税专用发票注明的货款不含增值税为40万元,运输单位开具的货运发票注明的运费金额为1万元;2进口生产家具用的辅助材料一批,关税完税价格8万元,已纳关税1万元;3销售家具一批,取得销售额含增值税93.6万元;已知:该公司月初增值税进项税余额为零;增值税税率为17%;支付的运输费用按7%的扣除率计算进项税额;(1)计算该公司进口辅助材料应纳增值税税额,并列出计算过程;(2)计算该公司2月份可以抵扣的增值税进项税额,并列出计算过程;(3)计算该公司2月份增值税销项税额,并列出计算过程;(4)计算该公司2月份应纳增值税税额,并列出计算过程;答案中的金额单位用万元表示13.某化妆品生产企业是增值税一般纳税人,2010年4月6日,该企业向当地税务机关申报纳税,结清3月份应纳税款;4月20日,税务机关对该企业3月份纳税情况实施稽核时,发现以下情况:(1)该企业销售一批化妆品,销售额为90000元不含税,未计入销售收入计算缴纳增值税和消费税;(2)该企业外购一批用于生产化妆品的原料,己验收入库,取得增值税专用发票上注明支付的货款30000元、增值税额5100元;经核查,原材料因管理不善被盗,其进项税额已从3月份的销项税额中抵扣;(3)该企业将新开发的化妆品40箱作为样品用于新产品发布会,会后全部赠送与会人员,该批样品未计入销售收入计算增值税和消费税;样品发生的进项税额已在3月份销项税额中抵扣;该化妆品的市场售价每箱315.9元含税(4)该企业销售一批化妆品,取得承运公司开具的运费发票上注明的运费金额为5000元该该企业计算抵扣的进项税额为850元化妆品的消费税税率为30%根据上述资料回答下列问题①下列各项中,关于上述业务是否应该补缴增值税的分析正确的有;A、第三笔业务中,将自产的货物用于无偿赠送,属于视同销售的行为,应计算补缴增值税B、第四笔业务中,支付运费可以抵扣的进项税额为350元,该公司多计算进项税额500元,需要补缴增值税C、第一笔业务中,销售化妆品收入应该计算缴纳增值税,因为其收入未计入销售收入计算缴纳增值,应该补缴增值税D、第二笔业务中,外购的原料因为管理不善被盗,其进项税额应该作转出处理,应该补缴增值税②如果需要补交增值税,则该公司3月份应补交增值税元③该公司需要补交消费税吗如果需要,则该公司3月份应补交消费税14、2014年3月,假定某公司某纳税人含税工资6000元人民币,则该纳税人应纳个人所得税是多少元15、2014年3月,某公司是小型个体工商户,账证齐全;2012年取得营业额为80000元,准许其扣除的当月成本、费用及相关税金合计60000元,则该个体商户3月份应交个人所得税是多少16、某歌星到某市演出,一月内在该市演出3次,第一次表演收入3000元,第二次表演收入5000元,第二次表演收入30000元,共取得表演收入38000元,计算该歌星应纳个人所得税17、某公司2012年度实现利润总额700万元,经过税务机关检查发现,该企业当年有以下几项项目需要调整:1公益性捐赠支出90万元,已全部列支;2税收罚款支出9万元,已全部列支;3国库券利息收入10万元,已作为收入;计算该公司2012年度应纳所得税;该公司企业所得税率25%18、李某与张某共同编写一本20万字的着作现代企业管理,共取得稿酬10000元,其中李某分得6000元;张某分得4000元,求两人应纳个人所得税;答案:1、61800/1+3%3%=18002、309100/1+3%3%=9003、30.6+107%=31.34、586.17/1+17%×17%=85.175、2000013%=26006、40500013%=2600025650/1+13%×13%=13007、10030%=308、30/20%+30/1-10%×10%=2030/20%+30+2017%=349、111÷1+11%×11%-10×17%-20×17%—40×11%=11-1.7-3.4-4.4=1.5万元;10、因为提供应税服务的起征点为20000元,该个体工商户本月交通运输服务不含税收入为20001÷1+3%=19418.45元;交通运输服务取得的收入未达到起征点,因此对该部分收入无需缴纳增值税11、2500-80010%12=204012、l进口辅助材料应纳增值税税额=8+1×17%=1.53万元;22月份可以抵扣的进项税额=40×17%+1×7%+1.53=8.4万元;32月份销项税额=93.6/1+17%×17%=13.6万元;42月份应纳增值税税额=13.6-8.4=5.2万元;13.①ABCD②9000017%+5100+40315.9/1+17%17%+500=22736③9000030%+40315.9/1+17%30%=3024014、6000-350010%-105=14515、80000-6000010%-750=125016、3000-80020%+50001-20%20%+300001-20%30%-2000=644017、12%以内可以扣除,多出部分6万元调增,罚款支出调增,利息免税,调减;=700+6+9-10=705万元应纳=70525%=176.25万元18、李某应纳个人所得税额=6000×1-20%×20%×1-30%=672元张某应纳个人所得税额=4000-800×20%×1-30%=448元。

最新税率表(2012年)

2008年12月31日以前购进或者自制的固定 资产(未抵扣进项税额) 一 般 纳 税 人

2%

一 、 增 值 税

销售自己使用过的2009年1月1日以后购进 或者自制的固定资产 17% 销售自己使用过的除固定资产以外的物品

纳税人销售自己使用过的物 品

2009-1-1

销售自己使用过的固定资产 小规模纳 税人(除 其他个人 小规模纳税人销售自己使用过的除固定资 外) 产以外的物品 1.县级及县级以下小型水力发电单位生产的电力(5千 瓦及以下) 2.建筑用和生产建筑材料所用的砂、土、石料 一般纳税人下列销售自产的 3.以自己采掘的砂、土、石料或其他矿物连续生产的 货物,可选择简易办法计算 砖、瓦、石灰 。 4.用微生物、微生物代谢产物、动物毒素、人或动物 的血液或组织制成的生物制品 5.自来水 6.商品混凝土 1.寄售商店代销寄售物品(包括居民个人寄售的物品 在内)

1、除镀金(银)、包金(银)首饰以及镀金(银)、 5%零售环节征收 包金(银)的镶嵌首饰以外的金银首饰;铂金首饰; 钻石及钻石饰品 2、其他金银珠宝首饰;珠宝玉石 10%生产环节征收 10% 20% 10% 5% 5% 1% 3% 5% 9% 12% 25% 40% 5% 3% 3% 10% 30%

小规模纳税人(征收率)

3%

1.2009年1月1日:小规模纳税人征收率不再 划分行业,一律降至3%; 2.一般纳税人采用简易办法征税: 也适用4%或6%的征收率。 按简易办法:依4%征收率减半征收增值税 。 增值税=售价÷ (1+4%)× 4%÷ 2 按正常销售货物适用税率征收增值税:【 提示1】该固定资产的进项税额在购进当期 已抵扣;【提示2】 对已使用过的固定资产 无法确定销售额的,以固定资产净值为销 售额。 增值税=售价÷ (1+17%)× 17% 减按2%征收率征收增值税。 增值税=售价÷ (1+3%)× 2% 按3%的征收率征收增值税。 增值税=售价÷ (1+3%)× 3%

中国现行税种、税率大全

中国现行税种、税率大全目前,我国共有19个税种,其中16个税种由税务部门负责征收,关税和船舶吨税由海关征收,进口货物的增值税、消费税由海关部门代征。

一、中国现行19个税种1、增值税:是对在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人征收的一种税。

2、消费税:是对在我国境内生产或销售、委托加工和进口应税消费品的单位和个人征收的一种税。

3、营业税:是对有偿提供应税劳务(包括交通运输业、建筑业、金融保险业等七个税目)、转让无形资产和销售不动产的单位和个人征收的一种税。

4、企业所得税:是对在我国境内的企业和其他取得收入的组织,对其生产、经营所得和其他所得依法征收的一种税。

5、个人所得税:是对个人(自然人)取得的各项应税所得(包括个人的工资、薪金所得,个体工商户的生产、经营所得等11个项目)征收的一种税。

6、资源税:是以各种应税自然资源(包括原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿和盐)为课税对象征收的一种税。

7、城镇土地使用税:是以在城市、县城、建制镇和工矿区范围内的土地为征税对象,以纳税人实际占用的土地面积为计税依据,按规定税额对使用土地的单位和个人征收的一种税。

8、土地增值税:是对在我国境内转让国有土地使用权、地上建筑物(包括地上、地下的各种附属设施)及其附着物并取得收入的单位和个人,对其转让所取得的增值额征收的一种税。

9、房产税:是以城市、县城、建制镇和工矿区范围内的房屋为征税对象,按照房产原值一次减除10%~30%后的余值或房产租金收入向房产所有人或经营使用人征收的一种税。

10、城市维护建设税:是以纳税人实际缴纳的增值税、消费税和营业税税额为计税依据所征收的一种税。

11、车辆购置税:是对购置汽车、摩托车、电车、挂车、农用运输车等应税车辆的单位和个人,按照应税车辆计税价格的一定比率征收的一种税。

12、车船税:是以在我国境内依法应当到车船管理部门登记的车辆、船舶为征税对象,向车辆、船舶的所有人或者管理人征收的一种税。

最新各行业税率表

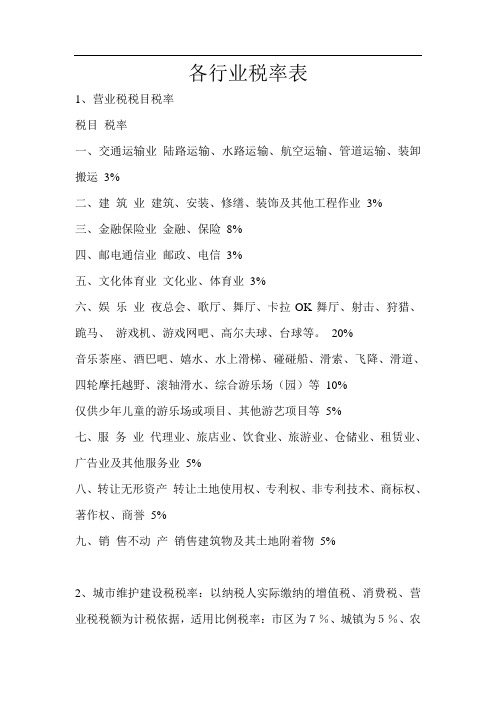

各行业税率表1、营业税税目税率税目税率一、交通运输业陆路运输、水路运输、航空运输、管道运输、装卸搬运3%二、建筑业建筑、安装、修缮、装饰及其他工程作业3%三、金融保险业金融、保险8%四、邮电通信业邮政、电信3%五、文化体育业文化业、体育业3%六、娱乐业夜总会、歌厅、舞厅、卡拉OK舞厅、射击、狩猎、跪马、游戏机、游戏网吧、高尔夫球、台球等。

20%音乐茶座、酒巴吧、嬉水、水上滑梯、碰碰船、滑索、飞降、滑道、四轮摩托越野、滚轴滑水、综合游乐场(园)等10%仅供少年儿童的游乐场或项目、其他游艺项目等5%七、服务业代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业5%八、转让无形资产转让土地使用权、专利权、非专利技术、商标权、著作权、商誉5%九、销售不动产销售建筑物及其土地附着物5%2、城市维护建设税税率:以纳税人实际缴纳的增值税、消费税、营业税税额为计税依据,适用比例税率:市区为7%、城镇为5%、农村为1%。

3、企业所得税税率:企业所得税法定税率为:33%,同时还设置两档优惠税率:年应纳税所得额在3万元(含本数)以下的,减按18%计算;年应纳税所得额超过3万元至10万元(含本数)减按27%计算。

4、个人所得税税目税率(1)工资、薪金所得适用5%—45%的九级超额累进税率。

(2)工资薪金收入个人所得税税率表:级数全月应纳税所得额税率(%)速算扣除数1 不超过500元5 02 超过500元至2000元的部分10 253 超过2000元至5000元的部分15 1254 超过5000元至20000元的部分20 3755 超过20000元至40000元的部分25 13756 超过40000元至60000元的部分30 33757 超过60000元至80000元的部分35 63758 超过80000元至100000元的部分40 103759 超过100000元的部分45 15375(3)稿酬所得适用20%的比例税率,并按应纳税额减征30%。

税种税目税率表

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

2012年税则调整

税号货品名称最惠国税率(%)普通税率(%)税号货品名称最惠国税率(%)普通税率(%)01.06其他活动物:01.06其他活动物:-哺乳动物:-哺乳动物:--灵长目:--灵长目:0106.1110---改良种用000106.1110---改良种用000106.1190---其他10500106.1190---其他1050--鲸、海豚及鼠海豚(鲸目哺乳动物);海牛及儒艮(海牛目哺乳动物);海豹、海狮及海象(鳍足亚目哺乳动物):--鲸、海豚及鼠海豚(鲸目哺乳动物);海牛及儒艮(海牛目哺乳动物);海豹、海狮及海象(鳍足亚目哺乳动物):0106.1210---鲸、海豚及鼠海豚(鲸目哺乳动物);海牛及儒艮(海牛目哺乳动物)1050---鲸、海豚及鼠海豚(鲸目哺乳动物);海牛及儒艮(海牛目哺乳动物):0106.1211----改良种用1050增列税目0106.1219----其他1050---海豹、海狮及海象(鳍足亚目哺乳动物):---海豹、海狮及海象(鳍足亚目哺乳动物):0106.1221----改良种用000106.1221----改良种用000106.1229----其他10500106.1229----其他105007.10冷冻蔬菜(不论是否蒸煮):07.10冷冻蔬菜(不论是否蒸煮):-其他蔬菜:-其他蔬菜:0710.8010---松茸13700710.8010---松茸13700710.8020---蒜苔及蒜苗(青蒜)13700710.8020---蒜苔及蒜苗(青蒜)13700710.8030---蒜头13700710.8030---蒜头13700710.8040---牛肝菌1370增列税目0710.8090---其他13700710.8090---其他1370附表八:税则税目调整表备注子目注释调整后调整前税号货品名称最惠国税率(%)普通税率(%)税号货品名称最惠国税率(%)普通税率(%)备注子目注释调整后调整前12.11主要用作香料、药料、杀虫、杀菌或类似用途的植物或这些植物的某部分(包括子仁及果实),鲜或干的,不论是否切割、压碎或研磨成粉:12.11主要用作香料、药料、杀虫、杀菌或类似用途的植物或这些植物的某部分(包括子仁及果实),鲜或干的,不论是否切割、压碎或研磨成粉:-其他:-其他:---主要用作药料的植物及其某部分:---主要用作药料的植物及其某部分:1211.9031----枸杞6301211.9031----枸杞6301211.9032----大海子6201211.9032----大海子6201211.9033----沉香3201211.9033----沉香3201211.9034----沙参6201211.9034----沙参6201211.9035----青蒿6201211.9035----青蒿6201211.9036----甘草6△0301211.9036----甘草6301211.9037----黄芩620增列税目1211.9039----其他6201211.9039----其他62013.02植物液汁及浸膏;果胶、果胶酸盐及果胶酸酯;从植物产品制得的琼脂、其他胶液及增稠剂,不论是否改性:13.02植物液汁及浸膏;果胶、果胶酸盐及果胶酸酯;从植物产品制得的琼脂、其他胶液及增稠剂,不论是否改性:-植物液汁及浸膏:-植物液汁及浸膏:--其他:--其他:1302.1910---生漆20901302.1910---生漆2090 1302.1920---印楝素3111302.1920---印楝素3111302.1930---除虫菊的或含鱼藤酮植物根茎的3111302.1930---除虫菊的或含鱼藤酮植物根茎的3111302.1940---银杏的2080增列税目1302.1990---其他20801302.1990---其他208028.05碱金属、碱土金属;稀土金属、钪及钇,不论是否相互混合或相互熔合;汞:28.05碱金属、碱土金属;稀土金属、钪及钇,不论是否相互混合或相互熔合;汞:-稀土金属、钪及钇,不论是否相互混合或相互熔合:-稀土金属、钪及钇,不论是否相互混合或相互熔合: ---稀土金属、钪及钇,未相互混合或相互熔合:---稀土金属、钪及钇,未相互混合或相互熔合:2805.3011----钕 5.5302805.3011----钕 5.530税号货品名称最惠国税率(%)普通税率(%)税号货品名称最惠国税率(%)普通税率(%)备注子目注释调整后调整前2805.3012----镝 5.5302805.3012----镝 5.5302805.3013----铽 5.5302805.3013----铽 5.5302805.3014----镧 5.5302805.3014----镧 5.5302805.3015----铈 5.5302805.3015----铈 5.5302805.3016----镨 5.530增列税目2805.3017----钇 5.530增列税目2805.3019----其他 5.5302805.3019----其他 5.530---稀土金属、钪及钇,相互混合或相互熔合:---稀土金属、钪及钇,相互混合或相互熔合:2805.3021----电池级 5.5302805.3021----电池级 5.5302805.3029---其他 5.5302805.3029----其他 5.53028.39硅酸盐;商品碱金属硅酸盐:28.39硅酸盐;商品碱金属硅酸盐:-钠盐:-钠盐:2839.1100--偏硅酸钠 5.5402839.1100--偏硅酸钠 5.5402839.1900--其他 5.530--其他: 5.5302839.1910---硅酸钠 5.530增列税目2839.1990---其他 5.5302839.9000-其他 5.5302839.9000-其他 5.53028.42其他无机酸盐及过氧酸盐(包括不论是否已有化学定义的硅铝酸盐),但迭氮化物除外:28.42其他无机酸盐及过氧酸盐(包括不论是否已有化学定义的硅铝酸盐),但迭氮化物除外:-其他:-其他:2842.9010---雷酸盐、氰酸盐及硫氰酸盐5.530---雷酸盐、氰酸盐及硫氰酸盐:2842.9011----硫氰酸钠 5.530增列税目2842.9019----其他 5.5302842.9020---碲化镉 5.5302842.9020---碲化镉 5.5302842.9030---锂镍钴锰氧化物 5.5302842.9030---锂镍钴锰氧化物 5.5302842.9040---磷酸铁锂 5.530增列税目2842.9090---其他 5.5302842.9090---其他 5.53028.46稀土金属、钇、钪及其混合物的无机或有机化合物:28.46稀土金属、钇、钪及其混合物的无机或有机化合物:-铈的化合物:-铈的化合物:2846.1010---氧化铈 5.5302846.1010---氧化铈 5.530 2846.1020---氢氧化铈 5.5302846.1020---氢氧化铈 5.530税号货品名称最惠国税率(%)普通税率(%)税号货品名称最惠国税率(%)普通税率(%)备注子目注释调整后调整前2846.1030---碳酸铈 5.5302846.1030---碳酸铈 5.530 2846.1090---其他 5.5302846.1090---其他 5.530 -其他:-其他:---氧化稀土(氧化铈除外):---氧化稀土(氧化铈除外):2846.9011----氧化钇 5.5302846.9011----氧化钇 5.5302846.9012----氧化镧 5.5302846.9012----氧化镧 5.5302846.9013----氧化钕 5.5302846.9013----氧化钕 5.5302846.9014----氧化铕 5.5302846.9014----氧化铕 5.5302846.9015----氧化镝 5.5302846.9015----氧化镝 5.5302846.9016----氧化铽 5.5302846.9016----氧化铽 5.5302846.9017----氧化镨增列税目2846.9019----其他 5.5302846.9019----其他 5.530---氯化稀土:---氯化稀土:2846.9021----氯化铽 5.5302846.9021----氯化铽 5.5302846.9022----氯化镝 5.5302846.9022----氯化镝 5.5302846.9023----氯化镧 5.5302846.9023----氯化镧 5.5302846.9024----氯化钕 5.530增列税目2846.9025----氯化镨 5.530增列税目2846.9026----氯化钇 5.530增列税目2846.9028----混合氯化稀土 5.5302846.9028----混合氯化稀土 5.5302846.9029----其他 5.5302846.9029----其他 5.530---氟化稀土:---氟化稀土:2846.9031----氟化铽 5.5302846.9031----氟化铽 5.5302846.9032----氟化镝 5.5302846.9032----氟化镝 5.5302846.9033----氟化镧 5.5302846.9033----氟化镧 5.5302846.9034----氟化钕 5.530增列税目2846.9035----氟化镨 5.530增列税目2846.9036----氟化钇 5.530增列税目2846.9039----其他 5.5302846.9039----其他 5.530---碳酸稀土:---碳酸稀土:2846.9041----碳酸镧 5.5302846.9041----碳酸镧 5.5302846.9042----碳酸铽 5.5302846.9042----碳酸铽 5.5302846.9043----碳酸镝 5.5302846.9043----碳酸镝 5.5302846.9044----碳酸钕 5.530增列税目2846.9045----碳酸镨 5.530增列税目2846.9046----碳酸钇 5.530增列税目2846.9048----混合碳酸稀土 5.5302846.9048----混合碳酸稀土 5.530税号货品名称最惠国税率(%)普通税率(%)税号货品名称最惠国税率(%)普通税率(%)备注子目注释调整后调整前2846.9049----其他 5.5302846.9049----其他 5.5302846.9090---其他 5.530---其他:2846.9091----镧的其他化合物 5.530增列税目2846.9092----钕的其他化合物 5.530增列税目2846.9093----铽的其他化合物 5.530增列税目2846.9094----镝的其他化合物 5.530增列税目2846.9095----镨的其他化合物 5.530增列税目2846.9096----钇的其他化合物 5.530增列税目2846.9099----其他 5.53028.53其他无机化合物(包括蒸馏水、导电水及类似的纯净水);液态空气(不论是否除去稀有气体);压缩空气;汞齐,但贵金属汞齐除外:28.53其他无机化合物(包括蒸馏水、导电水及类似的纯净水);液态空气(不论是否除去稀有气体);压缩空气;汞齐,但贵金属汞齐除外:2853.0010---饮用蒸馏水 5.5702853.0010---饮用蒸馏水 5.5702853.0020---氯化氰 5.5302853.0020---氯化氰 5.5302853.0030---镍钴锰氢氧化物 6.530增列税目2853.0090---其他 5.5302853.0090---其他 5.53029.22含氧基氨基化合物:29.22含氧基氨基化合物:2922.5000-氨基醇酚、氨基酸酚及其他含氧基氨基化合物6.530-氨基醇酚、氨基酸酚及其他含氧基氨基化合物:2922.5010---对羟基苯甘氨酸及其邓钾盐6.530增列税目2922.5090---其他 6.53029.24羧基酰胺基化合物;碳酸酰胺基化合物:29.24羧基酰胺基化合物;碳酸酰胺基化合物:-环酰胺(包括环氨基甲酸酯)及其衍生物以及它们的盐:-环酰胺(包括环氨基甲酸酯)及其衍生物以及它们的盐:--其他:--其他:2924.2910---对乙酰氨基苯乙醚(非那西丁)6302924.2910---对乙酰氨基苯乙醚(非那西丁)6302924.2920---对乙酰氨基酚(扑热息痛)6302924.2920---对乙酰氨基酚(扑热息痛)6302924.2930---阿斯巴甜 6.530增列税目2924.2990---其他 6.5302924.2990---其他 6.530税号货品名称最惠国税率(%)普通税率(%)税号货品名称最惠国税率(%)普通税率(%)备注子目注释调整后调整前29.32仅含有氧杂原子的杂环化合物:29.32仅含有氧杂原子的杂环化合物:-其他:-其他:2932.9100--4-丙烯基-1,2-亚甲二氧基苯(异黄樟脑)6.5202932.9100--4-丙烯基-1,2-亚甲二氧基苯(异黄樟脑)6.5202932.9200--1-(1,3-苯并二口恶茂-5-基)丙烷-2-酮6.5202932.9200--1-(1,3-苯并二口恶茂-5-基)丙烷-2-酮6.5202932.9300--3,4-亚甲二氧基苯甲醛(胡椒醛)6.5202932.9300--3,4-亚甲二氧基苯甲醛(胡椒醛)6.5202932.9400--4-烯丙基-1,2-亚甲二氧基苯(黄樟脑)6.5202932.9400--4-烯丙基-1,2-亚甲二氧基苯(黄樟脑)6.5202932.9500--四氢大麻酚(所有的异构体)6.5202932.9500--四氢大麻酚(所有的异构体)6.520 --其他:--其他:2932.9910---7-羟基苯并呋喃(呋喃酚)4112932.9910---7-羟基苯并呋喃(呋喃酚)4112932.9920---2,2′-双甲氧羰基-4,4′-双甲氧基-5,6,5′,6′-双亚甲二氧基联苯(联苯双酯)6.5202932.9920---2,2′-双甲氧羰基-4,4′-双甲氧基-5,6,5′,6′-双亚甲二氧基联苯(联苯双酯)6.5202932.9930---蒿甲醚 6.520增列税目2932.9990---其他 6.5202932.9990---其他 6.52029.34核酸及其盐;无论是否已有化学定义;其他杂环化合物:29.34核酸及其盐;无论是否已有化学定义;其他杂环化合物: -其他:-其他:2934.9100--阿米雷司(INN),溴替唑仑(INN),氯噻西泮(INN),氯恶唑仑(INN),右吗拉胺(INN),卤恶唑仑(INN),凯他唑仑(INN),美索卡(INN),恶唑仑(INN),匹莫林(INN),苯巴曲嗪(INN),芬美曲嗪(INN)和舒芬太尼(INN)及它们的盐6.5202934.9100--阿米雷司(INN),溴替唑仑(INN),氯噻西泮(INN),氯恶唑仑(INN),右吗拉胺(INN),卤恶唑仑(INN),凯他唑仑(INN),美索卡(INN),恶唑仑(INN),匹莫林(INN),苯巴曲嗪(INN),芬美曲嗪(INN)和舒芬太尼(INN)及它们的盐6.520税号货品名称最惠国税率(%)普通税率(%)税号货品名称最惠国税率(%)普通税率(%)备注子目注释调整后调整前2934.9910---磺内酯及磺内酰胺 6.5302934.9910---磺内酯及磺内酰胺 6.530 2934.9920---呋喃唑酮6202934.9920---呋喃唑酮620 2934.9930---核酸及其盐 6.5352934.9930---核酸及其盐 6.5352934.9940---奈韦拉平、依发韦仑、利托那韦及它们的盐6.5202934.9940---奈韦拉平、依发韦仑、利托那韦及它们的盐6.5202934.9950---克拉维酸及其盐 6.5202934.9950---克拉维酸及其盐 6.5202934.9960---7-苯乙酰氨基-3-氯甲基-4-头孢烷酸对甲氧基苄酯、7-氨基头孢烷酸、7-氨基脱乙酰氧基头孢烷酸620增列税目2934.9990---其他 6.5202934.9990---其他 6.520 29.41抗菌素:29.41抗菌素:-其他:-其他:---头孢菌素及其衍生物以及它们的盐:---头孢菌素及其衍生物以及它们的盐:2941.9051----7-氨基头孢烷酸、7-氨620删除税目2941.9052----头孢氨苄及其盐6202941.9052----头孢氨苄及其盐6202941.9053----头孢唑啉及其盐6202941.9053----头孢唑啉及其盐6202941.9054----头孢拉啶及其盐6202941.9054----头孢拉啶及其盐6202941.9055----头孢三嗪(头孢曲松)6202941.9055----头孢三嗪(头孢曲松)6202941.9056----头孢哌酮及其盐6202941.9056----头孢哌酮及其盐6202941.9057----头孢噻肟及其盐6202941.9057----头孢噻肟及其盐6202941.9058----头孢克罗及其盐6202941.9058----头孢克罗及其盐6202941.9059----其他6202941.9059----其他6202941.9060---麦迪霉素及其衍生物以6202941.9060---麦迪霉素及其衍生物以6202941.9070---乙酰螺旋霉素及其衍生4202941.9070---乙酰螺旋霉素及其衍生4202941.9090---其他6202941.9090---其他62037.01未曝光的摄影感光硬片及平面软片,用纸、纸板及纺织物以外任何材料制成;未曝光的一次成像感光平片,不论是否分装:37.01未曝光的摄影感光硬片及平面软片,用纸、纸板及纺织物以外任何材料制成;未曝光的一次成像感光平片,不论是否分装:-其他硬片及软片,任何一边超过255毫米:-其他硬片及软片,任何一边超过255毫米:---照相制版用:---照相制版用:3701.3021----激光照排片 3.7元/平方米70元/平方米3701.3021----激光照排片3.7元/平方米70元/平方米税号货品名称最惠国税率(%)普通税率(%)税号货品名称最惠国税率(%)普通税率(%)备注子目注释调整后调整前3701.3022----PS版8.1元/平方米70元/平方米3701.3022----PS版8.1元/平方米70元/平方米3701.3024----CTP版8.1元/平方米70元/平方米3701.3024----CTP版8.1元/平方米70元/平方米3701.3025----柔性印刷版15元/平方米70元/平方米增列税目3701.3029----其他15元/平方米70元/平方米3701.3029----其他15元/平方米70元/平方米3701.3090---其他20703701.3090---其他207039.16塑料制的单丝(截面直径超过1毫米)、条、杆、型材及异型材,不论是否经表面加工,但未经其他加工:39.16塑料制的单丝(截面直径超过1毫米)、条、杆、型材及异型材,不论是否经表面加工,但未经其他加工:3916.1000-乙烯聚合物制10453916.1000-乙烯聚合物制10453916.2000-氯乙烯聚合物制1045-氯乙烯聚合物制:3916.2010---异型材1045增列税目3916.2090---其他1045-其他塑料制:-其他塑料制:3916.9010---聚酰胺制10453916.9010---聚酰胺制10453916.9090---其他10453916.9090---其他104554.02合成纤维长丝纱线(缝纫线除外),非供零售用,包括细度在67分特以下的合成纤维单丝:54.02合成纤维长丝纱线(缝纫线除外),非供零售用,包括细度在67分特以下的合成纤维单丝:-其他单纱,未加捻或捻度每米不超过50转:-其他单纱,未加捻或捻度每米不超过50转:5402.4900--其他570--其他:5402.4910---断裂强度大于等于22cN/dtex,且初始模量大于等于750cN/dtex的聚乙烯纱线570这种纱线是由分子量在100万及以上,500万以下的线形聚乙烯制得的长丝纱线,断裂强度大于等于22cN/dtex,且初始模量大于等于750cN/dtex。

2012年企业所得税新执行税率

2012年企业所得税的税率一、什么是企业所得税?现行《中华人民共和国企业所得税法》规定:“在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。

”企业所得税的税率为25%的比例税率。

原“企业所得税暂行条例”规定,企业所得税税率是33%,另有两档优惠税率,全年应纳税所得额3-10万元的,税率为27%,应纳税所得额3万元以下的,税率为18%;特区和高新技术开发区的高新技术企业的税率为15%。

外资企业所得税税率为30%,另有3%的地方所得税。

新所得税法规定法定税率为25%,内资企业和外资企业一致,国家需要重点扶持的高新技术企业为15%,小型微利企业为20%,非居民企业为20%。

企业应纳所得税额=当期应纳税所得额*适用税率应纳税所得额=收入总额-准予扣除项目金额二、企业所得税征税范围企业所得税的征税对象是纳税人取得的所得。

包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税;非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税;对非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

三、企业所得税纳税人即所有实行独立经济核算的中华人民共和国境内的内资企业或其他组织,包括以下6类:(1)国有企业;(2)集体企业;(3)私营企业;(4)联营企业;(5)股份制企业;(6)有生产经营所得和其他所得的其他组织。

特别需要说明的是,个人独资企业、合伙企业不使用本法,这两类企业征收个人所得税即可,这样能消除重复征税。

四、企业所得税的征税对象是纳税人取得的生产经营所得和其他所得。

2012年税率表

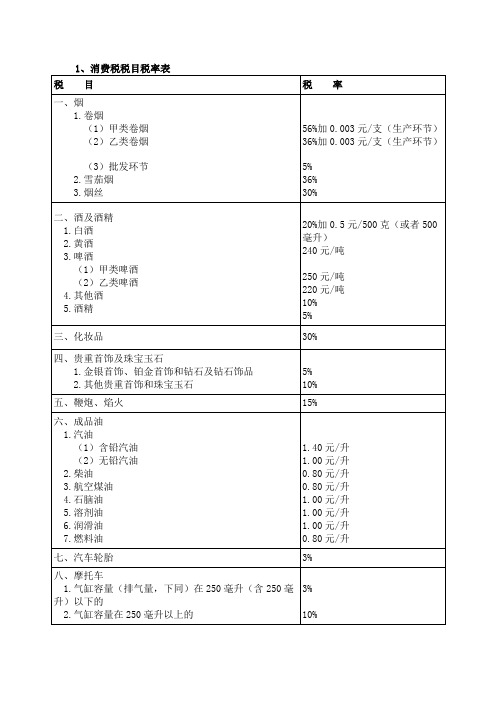

消费税税率表一、烟1.甲类卷烟 56% 包括进口卷烟;白包卷烟;手工卷烟指每大箱(五万支)销售价格在780元(含780元)以上的2.乙类卷烟 40% 卷烟。

不同包装规格卷烟的销售价格均按每大箱折算不同包装规格卷烟的销售价格均按每大箱(五万支)折算。

指每大箱(五万支)销售价格在780元以下的卷烟。

甲类卷烟从1994年1月1日起暂减按40%的税率征收消费税。

3.雪茄烟 40% 包括各种规格、型号的雪茄烟4.烟丝 30% 包括以烟叶为原料加工生产的不经卷制的散装烟。

二、酒及酒精 25%1.粮食白酒2.薯类白酒 15% 用甜菜酿制的白酒,比照薯类白酒征税。

3.黄酒 240元/吨包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒4.啤酒 220元/吨包括包装和散装的啤酒。

无醇啤酒比照啤酒征税。

5.其他酒 10% 包括糠麸白酒,其他原料白酒、土甜酒、复制酒、果木酒、汽酒、药酒用稗子酿制的白酒比照糠麸酒征收。

6.酒精 5% 包括用蒸馏法和合成方法生产的各种工业酒精、医药酒精、食用酒精三、化妆品 30% 包括成套化妆品四、贵重首饰及珠宝玉石1.金银首饰 5% 仅限于金、银和金基、银基合金首饰,以及金银和金基、银基合金的镶嵌首饰。

在零售环节征收消费税。

2.非金银首饰 10% 包括各种珠宝首饰和经采掘、打磨、加工的各种珠宝玉石在生产环节销售环节征收消费税。

五、鞭炮、焰火 15% 包括各种鞭炮、焰火。

体育上用的发令纸,鞭炮药引线,不按本税目征收。

六、汽车轮胎 3%七、成品油1.汽油(1)含铅汽油 0.28元/升(2)无铅汽油 0.20元/升2.柴油 0.10元/升3.航空煤油0.10元/升4.石脑油0.20元/升5.溶剂油0.20元/升6.润滑油0.20元/升7.燃料油0.10元/升八、摩托车1.气缸容量(排气量,下同)在250毫升(含250毫升)以下的 3%2.气缸容量在250毫升以上的 10%九、小汽车1.乘用车(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的 1%(2)气缸容量在1.0升以上至1.5升(含1.5升)的 3%(3)气缸容量在1.5升以上至2.0升(含2.0升)的 5%(4)气缸容量在2.0升以上至2.5升(含2.5升)的 9%(5)气缸容量在2.5升以上至3.0升(含3.0升)的 12%(6)气缸容量在3.0升以上至4.0升(含4.0升)的 25%(7)气缸容量在4.0升以上的 40%2.中轻型商用客车 5%十、高尔夫球及球具 10%十一、高档手表 20%十二、游艇 10%十三、木制性一次性筷子 5%十四、实木地板 5%护肤护发品 8%包括雪花膏、面油、花露水、头油、发乳、烫发水、染发精、洗面奶、磨砂膏、焗油膏、面膜、按摩膏、洗发水、护发素、浴液、发胶、摩丝及其他护肤护发品。

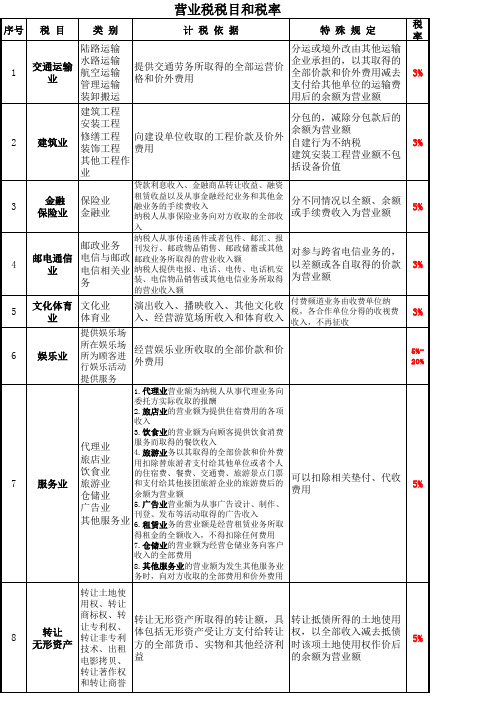

营业税税目和税率(2012年)

营业税税目和税率

序号 税 目 类 别 计 税 依 据 特 殊 规 定 税 率 陆路运输 水路运输 交通运输 航空运输 业 管理运输 装卸搬运 建筑工程 安装工程 修缮工程 建筑业 装饰工程 其他工程作 业 分运或境外改由其他运输 企业承担的,以其取得的 提供交通劳务所取得的全部运营价 全部价款和价外费用减去 格和价外费用 支付给其他单位的运输费 用后的余额为营业额 分包的,减除分包款后的 余额为营业额 向建设单位收取的工程价款及价外 自建行为不纳税 费用 建筑安装工程营业额不包 括设备价值 分不同情况以全额、余额 或手续费收入为营业额

5%20%

7

服务业

5%

8

转让土地使 用权、转让 商标权、转 让专利权、 转让 转让非专利 无形资产 技术、出租 电影拷贝、 转让著作权 和转让商誉

转让无形资产所取得的转让额,具 体包括无形资产受让方支付给转让 方的全部货币、实物和其他经济利 益

最最新主要税种最新税率表

1%

销售不动产、转产土地使用权应使用不动产 所在地、土地所在地适用税率。

3%

借款金额0.05‰

万分之0.5

购销额0.3‰ 按承包金额0.3‰ 所载金额0.3‰ 加工或承揽收入

0.5‰

万分之3 万分之5

收取费用0.5‰ 收取运费0.5‰ 按租赁金额1‰ 收取保管费1‰ 保险费收入1‰ 所载金额0.5‰ 记载资金账簿

10%生产环节征收 10% 20% 10% 5% 5%

1% 3% 5% 9% 12% 25% 40% 5% 3% 3% 10% 30%

3%

5%

5%~20%

简要说明

实施日期 2009/1/1

2009/1/1

类别 税种

四 、 关 关税种类 税

纳税对象

最惠国税率率

协定税率 特惠税率 普通税率(特批后可适用) 关税配额税率 暂定税率

个人出租住房减按10%税率

20%

2007年8月15日居民储蓄利息税率,由20%

调为5%。2008年10月9日起暂免征收。

类别 税种

纳税对象

七 、 1、从价

房 产 2、从租 税 3、个人出租

房产原值一次减除10%-30%计算缴纳

房产租金为计税依据 2001.1起,个人按市场价出租居民住房用于居住

1、乘用车[按发动机汽缸容量(排气量)分档〕]

4%

暂按4%征收率计算增值税

1、卷烟 2、雪茄烟

(1)每标准条(200支)调拨价70元以上的 比率税率:56%

(含70元,不含增值税)

定额税率:150元/标

准箱(50000支)

(2)每标准条(200支)调拨价70元以下的 比率税率:36%

(不含增值税)

2012年最新印花税税率表

印花税税率表

最新(2011年)印花税税目税率表

核定征收印花税的凭证、计税依据和核定比例表

应纳印花税计算方法:

印花税以应纳税凭证所记载的金额、费用、收入额或者凭征的件数为计税依据,按照规定的适用税率或者税额标准计算缴纳。

应纳税额计算公式:

应纳印花税=计税依据×核定比例×税率

(1) 应纳税额=应纳税记载的金额(或者费用、收入额)×适用税率

(2) 应纳税额=应纳税凭证的件数×适用税额标准

主要免税规定

已经缴纳印花税凭证的副本或者抄本;财产所有人将财产赠给政府、社会福利单位、学校所立的书据;无息贷款、贴息贷款合同;外国政府、国际金融组织向中国政府和国家金融机构提供优惠贷款书立的合同;农林作物、牧业畜类保险合同,可以免税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

行 为 目 的 税

实收资本和资本公积 合计的0.5‰ 按件贴花5元

万分之5

(1)以房产抵债或实物交换房屋 (2)以房产作投资或股权转让 (3)买房拆料或翻建新房

2、第二部分 3、第三部分

关税种类

2004-1-1

五 、 企 业 所 得 税

基本税率 两档优惠税率 预提所得税税率 (扣缴人代扣代缴)

25% 减按20% 减按l5%

符合条件的小型微利企业。 国家重点扶持的高新技术企业。 20%(实际征税时 境内未设机构、场所或设立机构、场所但 适用l0%税率) 与所得没有实际联系的非居民企业。 不超过1500 超过1500~4.5K的部分 超过4.5K~9K的部分 超过9K~3.5W的部分 超过3.5W~5.5W的部 分 超过5.5W~8W的部分 超过8W的部分 不超过1.5W的部分 超过1.5W~3W的部分 超过3W~6W的部分 超过6W~10W的部分 超过10W的部分 3% 10% 20% 25% 30% 35% 45% 5% 10% 20% 30% 35%

1、工资薪金所得

七级超额累进

所 得 税

六 、 个 人 所 得 税

2、个体工商生产、经营所得和对企事业单位的承包经营、承租经营所得

五级例税率 4、劳务报酬 5、稿酬 6、特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得, 偶然所得和其他所得

20% (1)不超过20000,税率20% (2)20000至50000,税率30%; (3)50000元以上,税率40% 税率为20%,减征30%,故实际为14% 个人出租住房减按10%税率 2007年8月15日居民储蓄利息税率,由20% 调为5%。2008年10月9日起暂免征收。

2008年12月31日以前购进或者自制的固定 资产(未抵扣进项税额) 一 般 纳 税 人

依4%征收率减半

一 、 增 值 税

销售自己使用过的2009年1月1日以后购进 或者自制的固定资产 17% 销售自己使用过的除固定资产以外的物品

纳税人销售自己使用过的物 品

2009-1-1

销售自己使用过的固定资产 小规模纳 税人(除 其他个人 小规模纳税人销售自己使用过的除固定资 外) 产以外的物品 1.县级及县级以下小型水力发电单位生产的电力(5千 瓦及以下) 2.建筑用和生产建筑材料所用的砂、土、石料 一般纳税人下列销售自产的 3.以自己采掘的砂、土、石料或其他矿物连续生产的 货物,可选择简易办法计算 砖、瓦、石灰 。 4.用微生物、微生物代谢产物、动物毒素、人或动物 的血液或组织制成的生物制品 5.自来水 6.商品混凝土 1.寄售商店代销寄售物品(包括居民个人寄售的物品 在内)

4%

暂按4%征收率计算增值税

比率税率:56% 定额税率:150元/标 准箱(50000支) 比率税率:36% 定额税率:150元/标 准箱(50000支) 5% 36% 30%

(一)烟

(1)每吨出厂价格(含包装物及包装物押 250元/吨 金,不含增值税)3000元(含)以上的 流 转 税 (二)酒及酒精 2、粮食白酒、薯类白酒 1、啤酒 (2)每吨出厂价格(含包装物及包装物押 220元/吨 金,不含增值税)3000元以下的 (3)娱乐业和饮食业自制的 250元/吨 比率税率:20%; 定额税率:0.5元/斤 (500克)或0.5元 /500毫升 240/吨 10% 5% (1)含铅汽油 (2)无铅汽油 1.4元/升 1.0元/升 0.80元/升 1.0元/升 1.0元/升 1.0元/升 0.8元/升

3、黄酒 4、其他酒 5、酒精 1、汽油 2、柴油 3、石脑油 4、溶剂油 5、润滑油 6、燃料油

二 、 消 费 税

(三)成品油

2009-1-1

类别

二 、 (三)成品油 消 费 税种 税 (四)鞭炮、焰火

2009-1-1 纳税对象 7、航空煤油 税率 0.8元/升 15% 简要说明 实施日期

(五)贵重首饰及珠宝玉石

2011-11-1

十 一 、 城 市 维 护 建 设 税

固体盐 液体盐 1、市区 2、县、镇

负有缴纳增值税及消费税、 营业税(即“三税”)义务的纳 3、其他 税人(分所在地)

1%

2010-12-1

教育费附加 1.借款合同(包括融资租赁合同) 2.购销合同 3.建筑安装工程承包 4.技术合同 十 二 、 印 花 税 (一)、合同(具合同性质 5.加工承揽 凭证) 6.建设工程勘察设计 7.货物运输 8.财产租赁 9.仓储保管 10.财产保险 11.产权转移书据 (二)、书据 (三)、账簿 (四)、证照 1.国有土地使用权出让 2.土地使用权出让 十 三 、 契 税 3.房屋买卖 4.房屋赠与 5.房屋交换 6.承受国有土地使用权支付 的土地出让金 超率累进 1、增值额≤50% 2、50%<增值额≤100% 3、100%<增值额≤200% 4、200%<增值额 汽车 摩托车 电车 挂车 农用运输车 不超过1亩 超过1亩不超过2亩 超过2亩不超过3亩 超过3亩以上 12.营业账簿 13.权利、许可证照

2007-1-1

资 源 税

十 、 资 源 税

1、焦煤:每吨8-20元; 2、其他煤炭:每吨0.3-5元。 1、普通非金属矿原矿:每吨或者每立方米 0.5-20元;2、贵重非金属矿原矿:每千克 或者每克拉0.5-20元。 1、稀土矿:每吨0.4-60元; 2、其他有色金属矿原矿:每吨0.4-30元。 应纳税额=纳税人实际缴纳的增值税、消 费税、营业税× 税率。特点:⑴进口不征、 出口不退;⑵代征代扣以代征代扣地的税 率计算;⑶只以三税实纳税额为计税依 据,不包括滞纳金和罚款;⑷纳税地点: 油井所在地、经营地、代征代扣地、管道 局所在地;(5)销售不动产、转产土地使用 权应使用不动产所在地、土地所在地适用 税率。

3% 借款金额0.05‰ 购销额0.3‰ 按承包金额0.3‰ 所载金额0.3‰ 加工或承揽收入0.5 ‰ 收取费用0.5‰ 收取运费0.5‰ 按租赁金额1‰ 收取保管费1‰ 保险费收入1‰ 所载金额0.5‰ 记载资金账簿 其他账簿 按件贴花5元 万分之0.5 万分之3

万分之5 (承揽、设计、运输) 千分之1 (租赁、保管、保险) 1988-10-1

主要税种最新税率表(2012年)

类别 税种 一般 1.粮食、食用植物油、鲜奶 2.自来水、暖气、冷气、热气 、煤气、石油液化气、天然气 3.图书、报纸、杂志; 4.饲料、化肥、农药、农机 (整机)、农膜; 5.国务院规定的其他货物。 (1)农产品(指各种动、植物 初级产品) (2)音像制品 (3)电子出版物 (4)二甲醚 纳税对象 税率 17% 简要说明 销售或进口货物、提供应税劳务。 实施日期

20% 20% 1.20% 12% 暂减按4%

七 1、从价 产、 2、从租 税 房 3、个人出租

房产原值一次减除10%-30%计算缴纳 房产租金为计税依据 2001.1起,个人按市场价出租居民住房用于居住

2006-1-1

1、乘用车[按发动机汽缸容量(排气量)分档〕]

核定载客 180元~4500元/辆 人数9人 (含)以下 1.车辆整备质量尾数在0.5吨以 下(含0.5吨)的,按照0.5吨计 算;超过0.5吨的,按照1吨计算 。船舶净吨位尾数在0.5吨以下

(六)高尔夫球及球具 (七)高档手表(销售价格(不含增值税)每只在10000(含)元以上的各类手表 (八)游艇 (九)木制一次性筷子 (十)实木地板 1、乘用车 (1)汽缸容量(排气量,下同)在1.0升(含)以下 (1)汽缸容量(排气量,下同)在1.5升(含)以下 (2)汽缸容量在1.5升至2.0升(含) (3)汽缸容量在2.0升至2.5升(含) 十一、小汽车 (4)汽缸容量在2.5升至3.0升(含) (5)汽缸容量在3.0升至4.0升(含) (6)汽缸容量在4.0升以上 2、中轻型商用客车 十二、汽车轮胎 十三、摩托车 十四、化妆品 (1)交通运输业 (2)建筑业 (3)邮电通信业 (4)文化体育业 (1)服务业 (2)销售不动产、转让无形资产 (3)金融保险业 娱乐业 最惠国税率率 四 、 关 税 协定税率 特惠税率 普通税率(特批后可适用) 关税配额税率 暂定税率 1、汽缸容量250毫升以下(含) 2、汽缸容量250毫升以上

八

类别

税种

纳税对象 大型客车(核定载客≥20人每辆) 2、商用车

税率 600元/辆 400元/辆 48元~96元/吨 36元 3元~6元/吨 600元~2000元/米 拖船和非 机动驳船 按50% 长度指游 艇总长 核定载客 人数9人以 上,包括 电车 包括半挂 牵引车、 挂车

简要说明 1.车辆整备质量尾数在0.5吨以 下(含0.5吨)的,按照0.5吨计 算;超过0.5吨的,按照1吨计算 。船舶净吨位尾数在0.5吨以下 (含0.5吨)的不予计算,超过 0.5吨的按照1吨计算。1吨以下 的小型车船,一律按照1吨计算 。 2.拖船按照发动机功率每1千瓦 折合净吨位0.67吨计算。

1、除镀金(银)、包金(银)首饰以及镀金(银)、 5%零售环节征收 包金(银)的镶嵌首饰以外的金银首饰;铂金首饰; 钻石及钻石饰品 2、其他金银珠宝首饰;珠宝玉石 10%生产环节征收 10% 20% 10% 5% 5% 1% 3% 5% 9% 12% 25% 40% 5% 3% 3% 10% 30%

实施日期

财 产 税

八 、 车 船 税

中型客车(核定载客10-19人每辆) 按整备质量每吨 每辆 按净吨位 按每米 50万以上 20万~50万 20万以下

3、载货车、专项作业车 4、摩托车 5、船舶 6、游艇

2012-1-1

九 使、 用 土 税 地

1、大城市 2、中等城市 3、小城市 4、县城、建制镇、工矿区 1、原油 2、天然气 3、煤炭 4、其他非金属矿原矿 5、黑色金属矿原矿 6、有色金属矿原矿 7、盐

三 、 营 业 税

1、第一部分

3% 2009-1-1 5% 5%~20% (1)WTO成员国 (2)最惠国待遇协定的国家和地区 (3)原产于我国境内 我国参加的区域性贸易协定 签订有特殊优惠协定 以上国家和地区以外的 一定时期内可实行。 居民业和在境内设机构、场所且所得与机 构、场所有关联的非居民企业。 2008-1-1