大连商品交易所期货市场日历效应实证研究

基于不同实证方法研究生鲜类期货套期保值功能

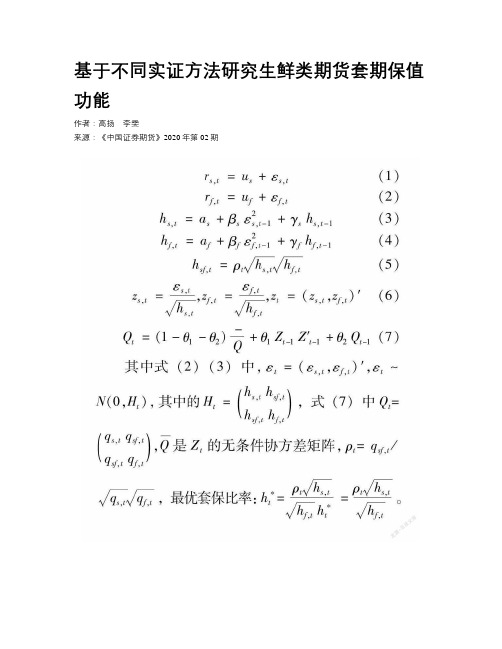

基于不同实证方法研究生鲜类期货套期保值功能作者:高扬李雯来源:《中国证券期货》2020年第02期摘要:利用鸡蛋、苹果期现货数据对套期保值效果进行实证研究,比较了两种生鲜类期货的套保效果以及国外对生鲜类期货套保有效性研究的联系与不同。

运用两种不同的实证模型,结果表明鸡蛋、苹果套保是有效的。

OLS模型中套保比会随着期限的延长而增大,苹果期货受时间影响较为明显。

其次,套保有效性还受现货地点的影响,不同的现货价格计算出的套期保值比率不同。

最后在动态模型中得出的鸡蛋期货套保比大于静态模型。

通过以上研究分析,可对未来生鲜类期货的发展提供建议。

关键词:生鲜类期货套期保值 OLS模型 DCC-GARCH模型一、引言与国外期货市场150多年的发展历史相比,我国期货市场仅有26年的时间。

虽然建立的时间较短,但是我国期货市场已经是全球最大的期货市场之一。

至今为止我国期货市场并不成熟,仍然存在种种问题,目前国内期货市场的风险管理功能已经大大加强,在社会经济运行中发挥着重要的作用。

从我国期货市场20多年的发展历程看,上市一个期货品种就能为相关产业链上的企业提供一个价格风险管理平台,根据已有的大宗农产品期货品种的功能发挥效果,玉米、小麦、早籼稻等期货品种的推出,不但稳定了相关企业的发展,而且为确保农民种植收益的稳定作出了贡献。

然而已经上市的农产品期货产品大部分都是大宗商品,在2013年鸡蛋期货上市以前,肉蛋菜等生鲜类期货品种却没有出现在期货市场上。

早在十九世纪70年代,芝加哥商品交易所就推出了鸡蛋、活牛、生猪类期货合约。

在监管部门加强期货市场为“三农”和实体经济服务的要求下,期货市场作为金融市场的有机组成部分,在服务“三农”经济上的意义重大,生鲜农产品期货品种上市问题成为市场关注的焦点。

2013年9月,中国证监会正式批准鸡蛋期货在大连商品交易所上市,我国首个畜牧期货品种和鲜活农产品的推出丰富了国内期货市场品种体系。

国际期货市场上成功的先例为我国鸡蛋期货的发展提供了宝贵的经验,鸡蛋期货的推出为我国生鲜类期货的发展开辟了先河。

CSMARS数据库简介(1)

数据库简介:国泰安CSMAR数据库,定位为研究型精准数据库,服务对象为以研究和量化投资分析为目的的学术高校和金融机构。

CSMAR数据库参照CRSP、COMPUSTAT等标准数据库的分类标准,并结合国内金融市场的实际情况,以及高校、机构的研究习惯,将数据库分为股票、公司、基金、债券、衍生、经济、行业、海外、资讯等12个系列,81个数据库。

全面涵盖中国证券、期货、外汇、宏观、行业等经济金融主要领域的高精准研究型数据库,是投资和实证研究的必具基础工具。

CSMAR数据库系列表:数据库列表请见附件csmar数据提供方式(三种):1、数据查询系统CSMAR4.0国泰安数据库查询与分析平台,可加载CSMAR数据库,在单表快速查阅、多格式数据导出基础上,更添加了自定义跨库查询、字段模糊搜索、多维条件选择、在线升级更新等功能。

产品示意图2、CSMAR Solution基于原有RSC查询网站,重新架构开发的Web应用系统,包括CSMAR 数据库、新闻、公告、研报等各类学术资源。

用户可以进行数据查询、下载、绘图、统计;浏览新闻、公告、下载原文,收藏研报;通过学术资源栏目,查看各类学术论文、关注学术会议、下载课程资料、案例资料等,操作简便,功能强大。

产品示意图3、API接口提供API接口,更快速,更直接调用数据。

选择该数据库的理由:CSMAR数据库侧重于数据的深度和广度,强调对原始数据的深层专业加工、整理,并结合投资研究需求,设计先进合理的数据结构,为投资者查询和分析海附:数据库列表附:授权证明1.国泰安获深圳证券交易所证券数据转发授权证明/fwsq/hq/sqmd.htm2.国泰安获上海证券交易所证券数据转发授权证明/infonet/web/dybusiness_do_method_singleInfo Column_columnID_001002002005.htm3.国泰安获上海商品期货交易所期货数据转发授权证明/statements/doclist_3_3071_1_1.htm4.国泰安获郑州商品期货交易所期货数据转发授权证明/portal/jysj/hqzfs/A091113index_1.htm5.国泰安获大连商品期货交易所期货数据转发授权证明/portal/info?cid=1240882589100&iid=1240883 265100&type=CMS.STD&advId=1237397245100附:文献检索。

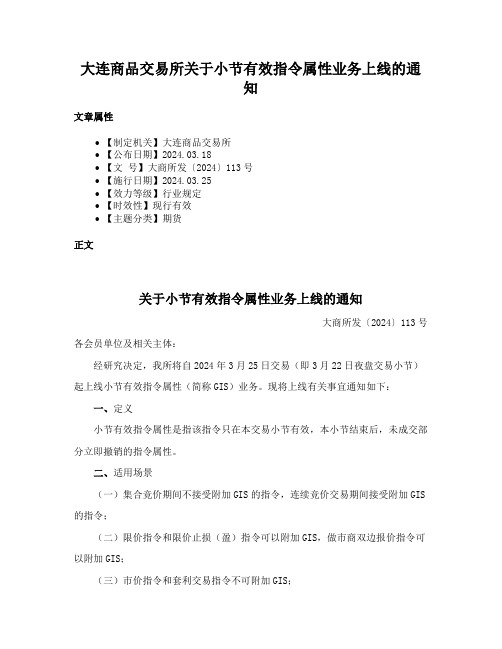

大连商品交易所关于小节有效指令属性业务上线的通知

大连商品交易所关于小节有效指令属性业务上线的通

知

文章属性

•【制定机关】大连商品交易所

•【公布日期】2024.03.18

•【文号】大商所发〔2024〕113号

•【施行日期】2024.03.25

•【效力等级】行业规定

•【时效性】现行有效

•【主题分类】期货

正文

关于小节有效指令属性业务上线的通知

大商所发〔2024〕113号各会员单位及相关主体:

经研究决定,我所将自2024年3月25日交易(即3月22日夜盘交易小节)起上线小节有效指令属性(简称GIS)业务。

现将上线有关事宜通知如下:

一、定义

小节有效指令属性是指该指令只在本交易小节有效,本小节结束后,未成交部分立即撤销的指令属性。

二、适用场景

(一)集合竞价期间不接受附加GIS的指令,连续竞价交易期间接受附加GIS 的指令;

(二)限价指令和限价止损(盈)指令可以附加GIS,做市商双边报价指令可以附加GIS;

(三)市价指令和套利交易指令不可附加GIS;

(四)GIS不适用于已附加FAK和FOK属性的指令。

三、适用品种

该业务适用品种为我所全部期货、期权品种。

请各会员单位及相关主体做好GIS业务上线的各项准备工作以及对客户的提示工作,确保市场平稳运行。

特此通知。

大连商品交易所

2024年3月18日。

日历效应

日历效应什么是日历效应(Calendar Efect)?日历效应是指金融市场与日期相联系的非正常收益,主要包括季节效应、月份效应、星期效应和假日效应,它们分别指金融市场与季节、月份、星期和假日有关的非正常收益。

1、一月效应“一月效应”由Wachtel首先在l942年发现,Rozeff and Kinney(1976)进一步的研究发现,l904—l974年间NYSE的股价指数1月份的收益率明显高于其他11个月的的收益率。

Gultekin(1983)研究了l7个国家l959—l979年的股票收益率,发现其中l3个国家1月份的股票收益率高于其他月份。

Lakonishok(1998)发现在l926至l989年间,在一月份,最小的l0%的股票收益超过其他股票收益。

但根据Mark W.Riepe(2001),一月效应正在弱化。

对于一月效应的解释最主要的有减税卖出假说和橱窗效应假说:减税卖出假说认为,人们会在年底抛售下跌的股票,抵消当年其他股票的资芩增值,以达到少缴税收的目的。

而年关过后,人们又重新买回这些股票。

这种集体买卖行为导致了年终股市的下跌而次年一月股市的上扬。

Laura T](2003)研究了美国市政债券封闭式基金减税卖出和一月效应的关系,实证证明了减税卖出假说,且发现与经济商相关的市政债券基金呈现出更大的减税卖出行为。

橱窗效应假说认为机构投资者希望卖出亏损股票买入赢利股票以装点年终报表,这种买卖在年底对于赢利股票产生正向价格压力而对于亏损股票产生反向压力,当年终机构投资者的卖出行为停止时,前一年度被打压的亏损股票在一月将产生巨大反弹,导致较大的正收益的产生。

其它解释还包括代际馈赠说、购买压力说、避税退休计划说等。

2、周效应和周日效应Cross(1973)和French(1980)研究了S&P500指数收益发现周五取得较高的平均收益而周一较低。

Gibbons(1981)和Keim(1984)发现Dow Jones指数周一存在负收益。

中国股市周日历效应影响因素实证研究

研究期间,股市的波动性较大,标准差为2.97%,这意味着一周内的收益率变动范围可能高达约3%。此外,各年份的波动性也存在较大差异,其中2008年和2018年的波动性较大,而2009年和2015年的波动性较小。

平均收益率

描述性统计

回归分析

研究结果表明,中国股市的周日历效应受到多个因素的影响。其中,最为显著的因素包括过去一周的收益率、过去一年的收益率、季节效应等。这些因素对股市的周日历效应具有显著的影响。

时间序列分析

实证研究方法综述

03

研究假设与模型

周末效应

01

由于交易员和投资者在周末的关注度降低,因此市场波动性较小,股市表现较好。

研究假设

交易成本

02

由于周末的交易成本较高,因此投资者更倾向于在平时进行交易,这可能导致市场波动性增加。

信息公告

03

周末的信息公告可能会对投资者的情绪和预期产生影响,从而影响股市表现。

通过描述性统计,对各市场指数的均值、标准差、偏度等指标进行了分析,以了解其分布特征。

数据处理与实证分析方法

05

实证结果分析

VS

研究样本期间,中国股市的平均周收益率约为1.15%,但各年份之间存在显著差异。其中,2008年和2018年股市的平均收益率较低,分别为-0.79%和-0.86%。而2009年和2015年股市的平均收益率较高,分别为3.37%和2.86%。

投资者情绪

投资者的情绪也是影响股市的重要因素之一。例如,市场恐慌指数、投资者信心指数等都对股票价格产生影响。

事件研究法是一种常用的实证研究方法,用于分析某一事件对股票市场的影响。该方法通过比较事件发生前后的平均收益率、方差等指标,评估事件的影响程度。

大连商品交易所市场有效性检验

大连商品交易所市场有效性检验

王志强;徐亚范

【期刊名称】《财经问题研究》

【年(卷),期】1998(000)012

【摘要】成熟的社会主义市场经济需要规范和完善的商品期货市场。

只有规范和完善的市场,它才能起到分散风险、稳定现货市场、价格发现、套期保值等作用。

市场规范和完善是市场有效的基础,市场有效是市场规范和完善的体现。

因而,评价一个市场是否规范、成熟,是否有利于经济的发展,市场是否有效是一个重要标志。

美、英等国的实证研究表明,它们的期货市场是弱型有效市场。

本文从市场有效性这个侧面,对大连商品交易所的市场走势用实证方法进行研究,反映我国商品期货市场的现状及其在市场经济发展中所起的作用,以期为政府制定规范发展期货市场的政策。

【总页数】3页(P54-56)

【作者】王志强;徐亚范

【作者单位】东北财经大学金融工程研究中心;大连海军舰艇学院

【正文语种】中文

【中图分类】F713.1

【相关文献】

1.大连商品交易所期货市场日历效应实证研究 [J], 伏天媛

2.直补政策下国内大豆期货市场作用的解读——以大连商品交易所黄大豆期货为例

[J], 张梓靖

3.农产品期权的日内模式研究——来自大连商品交易所的市场微观结构证据 [J], 丁毅; 任伟嘉

4.我国期货市场应走国际化道路

——以大连商品交易所为例 [J], 陈曼

5.建设高质量期货市场,护航石化产业发展--访大连商品交易所党委书记、理事长冉华 [J], 刘雅文

因版权原因,仅展示原文概要,查看原文内容请购买。

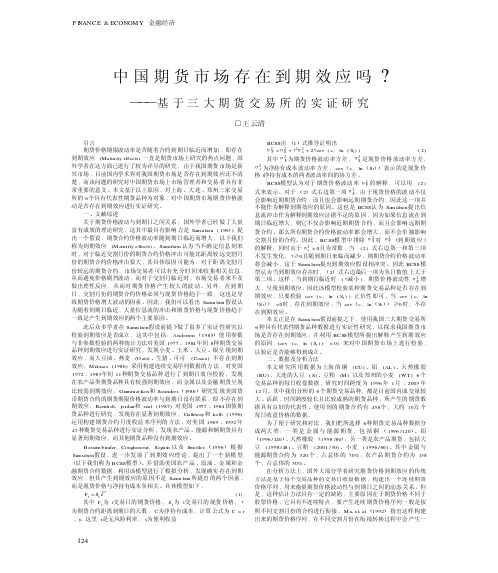

中国期货市场存在到期效应吗_——基于三大期货交易所的实证研究

F I N ANC E&ECONOM Y 金融经济中国期货市场存在到期效应吗———基于三大期货交易所的实证研究□王云清 引言期货价格期限波动率是否随着合约到期日临近而增加,即存在到期效应(Maturity effects)一直是期货市场上研究的热点问题,国外学者在这方面已进行了较为详尽的研究,由于我国期货市场是新兴市场,目前国内学术界对我国期货市场是否存在到期效应还不清楚,而该问题的研究对中国期货市场上市场管理者和交易者具有非常重要的意义。

本文基于以上原因,对上海、大连、郑州三家交易所的6个具有代表性期货品种为对象,对中国期货市场期货价格波动是否存在到期效应进行实证研究。

一、文献综述关于期货价格波动与到期日之间关系,国外学者已经做了大量富有成效的理论研究,这其中最具有影响力是Sa m uls on(1965)提出一个假设:期货合约价格波动率随到期日临近而增大,以下我们称为到期效应(M aturity effects)。

Samuls on认为当不确定信息到来时,对于临近交割月份的期货合约价格冲击可能比距离较远交割月份的期货合约价格冲击要大,其具体原因可能为:对于距离交割月份较远的期货合约,市场交易者可以有充分时间来收集相关信息,从而避免价格剧烈波动;而对于交割月临近时,市场交易者来不及做出理性反应,从而对期货价格产生较大的波动。

另外,在到期日,交割月份的期货合约价格必须与现货价格趋于一致,这也是导致期货价格增大波动的因素。

因此,我们可以看出Samu ls on假设认为随着到期日临近,大量信息流的冲击和期货价格与现货价格趋于一致是产生到期效应的两个主要原因。

此后众多学者在Samu ls on假设前提下做了很多了实证性研究以检验到期效应是否成立,这其中包括:Anders on(1985)使用参数与非参数检验的两种统计方法对美国1977-1984年间8种期货交易品种到期效应进行实证研究,发现小麦、玉米、大豆、银呈现到期效应,而大豆油、燕麦(O at s)、生猪、可可(Coc oa)不存在到期效应;M il onas(1986)采用构建连续交易序列数据的方法,对美国1972-1983年间11种期货交易品种进行了到期日效应检验,发现在农产品类期货品种具有较强到期效应,而金属以及金融期货呈现比较弱到期效应;Gra mm at i kos和Saunders(1986)研究发现美国货币期货合约的期货期限价格波动率与到期日没有联系,即不存在到期效应;Barnh ill,j o rdan和seal(1987)对美国1977-1984国债期货品种进行研究,发现存在显著到期效应;Gall oway和kolb(1996)运用构建期货合约月度收益率序列的方法,对美国1969-1992年45种期货交易品种进行实证分析,发现农产品、能源和铜期货具有显著到期效应,而其他期货品种没有到期效应。

节日效应在不同行业强弱的实证研究

节日效应在不同行业强弱的实证研究作者:黄垚行方华来源:《经济研究导刊》2020年第34期摘要:针对上证十个行业指数的收益率数据,采用ARMA(p,q)-GARCH模型就节日效应在不同行业表现的强弱进行实证研究。

研究发现,除了上证信息、上证电信、上证公用外,其余7个行业指数均存在显著的节前效应,且收益率节前效应最强的三个行业是上证材料、上证可选、上证能源。

除了上证能源外,其余9个行业指数均存在显著的节后效应,且收益率节后效应最强的三个行业是上证材料、上证医药、上证信息。

关键词:节日效应;ARMA(p,q)-GARCH(1,1)模型;行业差异引言传统的金融理论建立在一些严格的假设之上,有效市场假说(EMH)是其中重要的一部分。

然而严格的假设往往难以完全描述现实的金融市场,许多市场异象的长期存在,对有效市场假说提出了挑战。

这些市场异象包括节日效应、月份效应、小公司效应、低市盈率效应、股票溢价之谜等等。

所谓节日效应,是指在股票市场上,节假日前后的交易日的收益率、波动性等性质明显异于市场平均水平,并在统计上显著的现象。

国内外的一些学者已经对节日效应进行了探究,证实了节日效应在许多市场上都存在。

这些文章大都是对整个市场指数,比如上证指数或深证成指进行研究。

本文将从节日效应在不同行业的强弱的角度进行分析,旨在找出节日效应在哪些行业表现最强,在哪些行业表现最弱,由此为投资者提供参考。

一、文献综述Fields(1934)首先发现在某些休市的节日前股票往往有较高的回报。

Cadsby and Ratner (1992)检验1962—1989年10个国家或地区不同阶段的节前效应时发现,美国、加拿大、日本、中国香港和澳大利亚的股票市场上,表现出明显的节前效应,但在几个欧洲国家的股票市场上,这种效应并不明显[1]。

Kim(1994)等发现,在1963—1987年期间,美国的S&P500、纽约证券交易所、纳斯达克市场以及英国的金融时报30指数、日本的东经证券交易所指数都存在显著的节前效应[2]。

一种新的“日历效应”——中国股票市场中的市场异象

精品文档供您编辑修改使用专业品质权威编制人:______________审核人:______________审批人:______________编制单位:____________编制时间:____________序言下载提示:该文档是本团队精心编制而成,希望大家下载或复制使用后,能够解决实际问题。

文档全文可编辑,以便您下载后可定制修改,请根据实际需要进行调整和使用,谢谢!同时,本团队为大家提供各种类型的经典资料,如办公资料、职场资料、生活资料、学习资料、课堂资料、阅读资料、知识资料、党建资料、教育资料、其他资料等等,想学习、参考、使用不同格式和写法的资料,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!And, this store provides various types of classic materials for everyone, such as office materials, workplace materials, lifestylematerials, learning materials, classroom materials, reading materials, knowledge materials, party building materials, educational materials, other materials, etc. If you want to learn about different data formats and writing methods, please pay attention!一种新的“日历效应”——中国股票市场中的市场异象引言:在金融市场中,人们屡屡会遇到一些奇特的现象,其中之一就是被称为“日历效应”的现象。

大连商品交易所农产品期货价格综合指数编制方案

六、异常情况处理

本方案所指的异常情况包括:

①成分合约突然被强制摘牌(非正常到期摘牌);

②交易所认定的其它异常情况。

当合约被强制摘牌时,选取远月合约中持仓量最大的合约价格,

并运用调整因子进行处理后,替代被摘牌合约价格计算指数;对

于使用集成合约算术平均价格(结算价)进行计算的品种来说,

剔除该合约,使用其余合约的价格数据进行计算;其他异常情况,

交易所将根据实际情况,实施应对措施。

NCS j

,其中标准化常数 NCS j

1000

mj

Sn Tj

wnj

n1

m j1 n STj n1

wn j 1

NCS j1,

j

1

其中, ISd 为 d 日的结算价指数, NCS j 为该段时间结算价指数的

标准化常数, Sdn 是品种 n 在 d 日的主力合约平滑结算价(或集成 合约算术平均结算价)。

为成分品种

n

的主

力合约平滑价格(或集成合约算术平均价格j 为该段期间品种 n 的计算权重, mj 为该段期间的成分品

种个数, NCj 为该段时间的标准化常数,Tj ( j 1)是第 j 次调权前

最后一个交易日, T0

是基期,

Pn Tj

是品种

n

主力合约平滑价格(或

(2)第 j 次( j 1, 2,... )调权期间:(5 日调权)

m j1

mj

Sn Tj i

wn j 1

Sn Tj i

wnj

ISTj i

(1 i 0.2)

n1

NCS j1

i 0.2 n1 NCS j

, i 1, 2,...,5.

其中,Tj i 是第 j 次调权的 5 日权重调整期的第 i 日。

文献综述:日历效应

股票市场日历效应文献综述证券市场的异象(Market Anomalies)是指证券市场中某些资产或者资产组合出现超常收益率的现象,这些现象无法用有效市场假说和资本资产定价模型(Capital Asset Pricing Model,CAPM)进行解释。

大量的实证研究和观察结果表明证券市场中存在异象,如日历效应、规模效应、股票溢价谜团、过度反应和反应不足等。

日历效应是指证券市场出现的在某一特定时间进行交易可以获得超额收益率的现象,这无法用资本资产定价模型来解释,它的存在构成了对有效市场假说的挑战。

日历末效应由日历效应衍生而来,本文中所指的封闭式基金日收益率日历末效应是指,封闭式基金日收益率在月末、季末或年末最后一个交易日较普通交易日出现异常增加,而在随后的月初、季初或年初第一个交易日又出现明显回落的现象。

国内外学者对日历效应的研究很多,早期的研究主要集中于研究美国等发达资本主义国家的股票市场的一月效应和周末效应,二十世纪八十年代中期以来,一些学者研究了其它国家的日历效应,研究的范围也从股票市场扩展到债券市场和基金市场。

我国对股票市场日历效应的研究始于九十年代,研究主要集中于对上海和深圳股票综合指致收益率进行研究,近年来研究范围也拓展到债券市场和基金市场。

一、日历效应的提出日历效应最早由Fred C.Kelly(1930)发现,他首次提出纽约股票市场出现周一收益率异常偏低的现象。

随后,Wachtel(1942)在《股票价格确定的季节性变动》一文中提出纽约股票市场一月份会出现超常的收益率和交易量的现象。

二十世纪七十年代后,研究发现无论是老牌资本主义国家的股票市场,还是新兴的股票市场,都存在日历效应。

Rozeff和Kinney(1976)对月份效应做了系统的研究,发现1904~1974年纽约股票交易所的股价指数一月份的收益率明显高于其它11个月的收益率。

Theobalc和Prince(1984)根据英国的FTO指数和FTAS 指数统计得出,在一个会计周期内,周一的收益率显著为负。

中国商品期货市场的周日历效应实证研究

中国商品期货市场的周日历效应实证研究[摘要]利用中国商品期货市场的主要期货合约交易数据,本文采用ARMA-GARCH模型,对我国期货市场的周日历效应进行了研究。

实证结果表明,橡胶、铜、大豆和豆粕四个国际化程度较高的期货合约具有正的周一效应,铜还具有正的周四效应,而相对独立的PTA和白糖合约没有发现周日历效应。

[关键词]期货市场;周日历效应;ARMA-GARCH1 引言“日历效应”(Calendar Effect)是指金融市场与日期相联系的非正常收益。

“周日历效应”(the day-of-the-week Effects)是主要的日历效应之一,指收益率在周内各日表现出不同的特征。

如果周内某一天的收益明显高于(或低于)其他交易日,这说明该资产具有“周几效应”,其中最常见的是周一和周五效应。

国外已有的研究结果表明,期货市场同股票市场一样也存在一定形式的日历效应。

关于我国期货市场是否存在日历效应及怎样存在的研究,对我国期货市场有效性检验和指导投资者进行投资决策都具有重要意义。

关于中国期货市场的已有文献,大多数是就某个品种或者某个交易所的几个品种进行研究。

本文将从上海、大连、郑州三大商品期货交易所分别选取两个最具代表性的品种来进行全面研究。

本文余下部分的结构安排如下:第二部分为文献回顾,第三部分为实证模型分析,第四部分是实证结果与分析,第五部分为结论。

2 文献回顾Gross(1973)和French(1980)最早对S&P500指数及Dow Jones指数的收益分布特征进行了研究,发现股票市场的收益率在周内各交易日之间的分布呈现出一定的规律,平均来说,周五取得较高的收益率而周一较低。

我国股票市场的日历效应研究始于20世纪90年代。

戴国强(1999)和奉立城(2000)先后就不同取样区间运用多种研究方法对我国股票市场的周效应进行了研究,虽然结论不完全一致,但大都为股票市场周内各交易日收益率的分布提供了经验证据。

2010年第七届中国金融学年会安排

2010年第七届中国金融学年会参会论文分会场:公司财务一时间:12月4日,13:30-15:30地点:中山大学岭南堂第一会议室主持人:魏国强(香港科技大学)1.Initial Return Is Smaller Than Underpricing(1)报告人:Yao-Min Chiang(姜尧民)(National Chengchi University)评论人:郭海凤(哈尔滨工业大学)2.Access to Equity Markets, Corporate Investments and Stock Returns: International Evidence(462)报告人:K.C. John Wei(Hong Kong University of Science and Technology)评论人:周必磊(中南大学)3.Growth Enterprise Board Characteristic and Performance(10)报告人:郭海凤(哈尔滨工业大学)评论人:Yao-Min Chiang(姜尧民)(National Chengchi University)4.公司债券市场时机选择能力与决策机制(27)报告人:周必磊(中南大学)评论人:K.C. John Wei(Hong Kong University of Science and Technology)分会场:公司治理一时间:12月4日,13:30-15:30地点:中山大学岭南堂第四会议室主持人:曹廷求(山东大学)1.媒体治理与中小投资者保护(66)报告人:辛宇(中山大学)评论人:曹廷求(山东大学)2.媒体监督与企业价值的关系研究(A06)报告人:姚益龙(中山大学)评论人:连玉君(中山大学)3.市场约束、政府干预与商业银行风险承担(56)报告人:曹廷求(山东大学)评论人:姚益龙(中山大学)4.中国上市公司代理成本的估算(69)报告人:连玉君(中山大学)评论人:辛宇(中山大学)分会场:国际金融一时间:12月4日,13:30-15:30地点:中山大学岭南堂三楼讲学厅主持人:杜莉(吉林大学)1.人力资本结构演进与实际汇率运动规律(86)报告人:任栋(复旦大学)评论人:徐涛(苏州大学)2.多重冲击条件下汇率波动对我国货币政策效率影响研究(154)报告人:徐涛(苏州大学)评论人:任栋(复旦大学)3.不完全竞争、国家博弈与汇率形成机制(123)报告人:韩振国(西南政法大学)评论人:吴丽华(厦门大学)4.人民币期货与现货市场的动态关联性研究(A01)报告人:吴丽华(厦门大学)评论人:韩振国(西南政法大学)分会场:消费金融时间:12月4日,13:30-15:30地点:中山大学岭南堂林植宣会议室主持人:易行健(广东外语外贸大学)1.中国家庭负债的状况及影响因素的实证研究(295)报告人:何丽芬(对外经济贸易大学)评论人:胡仕强(上海财经大学)2.预防性储蓄动机强度的时序变化与地区差异(297)报告人:易行健(广东外语外贸大学)评论人:陈兵(上海立信会计学院)3.中国城镇居民预防性储蓄动机强度估计(310)报告人:陈兵(上海立信会计学院)评论人:易行健(广东外语外贸大学)4.长寿风险对中国养老金体制的影响分析(308)报告人:胡仕强(上海财经大学)评论人:何丽芬(对外经济贸易大学)5.谁获得了更多的隐性收入(330)报告人:应千伟(中山大学)评论人:齐天翔(对外经济贸易大学)分会场:资产定价一时间:12月4日,13:30-15:30地点:中山大学管理学院M101课室主持人:李善民(中山大学)1.Theory of consumers’attitude to investment revenue and asset pricing (A04)报告人:李善民(中山大学)评论人:周颖刚(香港中文大学)2.Intraday Price Discovery and Volatility Transmission in Stock Index and Stock Index Futures Markets: Evidence from China (407)报告人:周颖刚(香港中文大学)评论人:李勇(中山大学)3. Improved Stock Market Prediction by Comb ining SVM and EMD (427) 报告人:俞红海(Nanjing university)评论人:Eddie Pong(中山大学)4. Stock Return Predictability of Implied Volatilities: A Study of the Industry Effect (402)报告人:Eddie Pong(中山大学)评论人:俞红海(Nanjing university)分会场:资产定价二时间:12月4日,13:30-15:30地点:中山大学管理学院M201课室主持人:史永东(东北财经大学)1.私有信息风险被市场定价了吗?(409)报告人:刘莎莎(北京大学)评论人:史永东(东北财经大学)2.不同类型投资者对年报信息的反应(411)报告人:史永东(东北财经大学)评论人:刘莎莎(北京大学)3.我国大盘蓝筹股市场是反应不足还是反应过度(454)报告人:陈红(中南财经政法大学)评论人:胥爱欢(厦门大学)4.基于不完全信息视角的中国股市投资者认知研究(441)报告人:申宇(西南财经大学)评论人:陈红(中南财经政法大学)5.信息市场、预期消费与资产收益变动究(445)报告人:胥爱欢(厦门大学)评论人:申宇(西南财经大学)分会场:金融工程一时间:12月4日,13:30-15:30地点:中山大学管理学院M202课室主持人:张宗成(华中科技大学)1.中国期货合约动态保证金水平的设定研究(238)报告人:刘庆富(复旦大学)评论人:马瑾(大连商品交易所)2.交割选择权与期货价格关系研究 (229)报告人:马瑾(大连商品交易所)评论人:张宗成(华中科技大学)3. 中国期货市场的日历效应:基于OLG模型和高频数据的理论与实证(249) 报告人:张宗成(华中科技大学)评论人:刘庆富(复旦大学)4. 市场群体的交易性条件反射及其量化方法(376)报告人:王毅文(北京航空航天大学)评论人:赖娟(江西财经大学)5. 我国金融系统性风险预警指标体系的构建与应用(250)报告人:赖娟(江西财经大学)评论人:王毅文(北京航空航天大学)分会场:公司财务二时间:12月4日,15:45-17:45地点:中山大学岭南堂第一会议室主持人:姚益龙(中山大学)1.我国企业融资行为研究——基于正规金融和非正规金融的考察(22)报告人:宋建华(厦门大学)评论人:饶品贵(暨南大学)2.终极控制权、法制环境与上市公司现金持有(54)报告人:俞红海(南京大学)评论人:李进军(上海财经大学)3.现金、股利与独立董事有效性(57)报告人:李进军(上海财经大学)评论人:黎文靖(暨南大学)4.银行所有类型与上市公司流动性(373)报告人:汪静波(中山大学)评论人:俞红海(南京大学)5.次级债券的市场约束研究(464)报告人:张圣平(北京大学)评论人:宋建华(厦门大学)分会场:公司治理二时间:12月4日,15:45-17:45地点:中山大学岭南堂第四会议室主持人:杨青(复旦大学)1.经理人激励、多元化决策与企业价值(52)报告人:邓可斌(广东外语外贸大学)评论人:张燃(北京科技大学)2.经营者将要退休是否影响公司绩效——以中国A股市场为例(37)报告人:张燃(北京科技大学)评论人:杨青(复旦大学)3.经理人变更具有治理效应吗?——基于现金持有视角的经验分析(68)报告人:沈金洲(中山大学)评论人:邓可斌(广东外语外贸大学)4.股权分置改革与上市公司业绩—薪酬激励实证研究(46)报告人:杨青(复旦大学)评论人:卢锐(中山大学)分会场:国际金融二时间:12月4日,15:45-17:45地点:中山大学岭南堂三楼讲学厅主持人:范小云(南开大学)1.劳动生产率结构性转变对我国贸易收支的传导效应研究(122)报告人:赵颖岚(西南财经大学)评论人:刘建丰(杰夫经济工作室)2.一个双重货币区域与国际公共货币的理论及其应用(99)报告人:刘建丰(杰夫经济工作室)评论人:陈娟(厦门大学)3.我国外汇市场压力研究——基于马尔可夫区制转换方法(285)报告人:陈娟(厦门大学)评论人:赵颖岚(西南财经大学)4.汇率弹性、外汇储备对消费和国内信贷的影响(93)报告人:李巍(华东师范大学)评论人:范小云(南开大学)5.全球金融一体化与中国对外资产结构异象(104)报告人:范小云(南开大学)评论人:李巍(华东师范大学)分会场:农村金融时间:12月4日,15:45-17:45地点:中山大学岭南堂林植宣会议室主持人:陈伟光(广东外语外贸大学)1.小额信贷缓解农户正规信贷配给了吗(322)报告人:刘西川(浙江大学)评论人:张龙耀(武汉大学)2.中国农村金融市场中非价格信贷配给的理论和实证分析(314)报告人:张龙耀(武汉大学)评论人:刘西川(浙江大学)3.信贷过程中的社会网络运行机制(293)报告人:王维(北京大学)评论人:钱水土(浙江工商大学)4.中国农村金融收入效应的实证分析(A07)报告人:钱水土(浙江工商大学)评论人:王维(北京大学)分会场:资产定价三时间:12月4日,15:45-17:45地点:中山大学管理学院M101课室主持人:Ke Tang(中国人民大学)1. Index Investments and Financialization of Commodities (453)报告人:Ke Tang(中国人民大学)评论人:Anthony H. Tu(National Chengchi University)2. Jump Spillover in Energy Futures Markets: Implications for Portfolio Risk Diversification (403)报告人:Anthony H. Tu(National Chengchi University)评论人:Ke Tang(中国人民大学)3. Do prices underreact to information? (406)报告人:Fei Wu(Jiangxi University)评论人:彭叠峰(中南大学)4. Equity-link Momentum (399)报告人:彭叠峰(中南大学)评论人: Fei Wu(Jiangxi University)分会场:资产定价四时间:12月4日,15:45-17:45地点:中山大学管理学院M201课室主持人:胡金焱(山东大学)1.公司规模和账面市值比与违约风险关系的横截面分析 (419)报告人:叶军(复旦大学)评论人:苏治(中央财经大学)2. Beta系数跨期时变吗? (425)报告人:苏治(中央财经大学)评论人:叶军(复旦大学)3.金融资产定价异常与资产定价模型 (439)报告人:李勇(西北大学)评论人:刘杨树(厦门大学)4. 订单配置模型(429)报告人:刘杨树(厦门大学)评论人:何文忠(复旦大学)5.中国股票市场上的“隔夜效应”和“午间效应”研究(378)报告人:何文忠(复旦大学)评论人:李勇(西北大学)分会场:金融工程二时间:12月4日,15:45-17:45地点:中山大学管理学院M202课室主持人:龚朴(华中科技大学)1. 股票价格运行的幂律特征及幂律跳跃扩散模型 (265)报告人:曹宏铎(中山大学)评论人:龚朴(华中科技大学)2. 知情交易度量的Lévy跳方法及实证研究(247)报告人:龚朴(华中科技大学)评论人:曹宏铎(中山大学)3. 利率期限结构与股权溢价:基于区制转移的非线性检验(230)报告人:熊海芳(东北财经大学)评论人:张振轩(厦门大学)4. 包含定价噪音期权价格中的风险中性密度估计(260)报告人:张振轩(厦门大学)评论人:熊海芳(东北财经大学)分会场:货币理论与政策一时间:12月5日,8:40-10:20地点:中山大学新MBA大楼601课室主持人:简志宏(华中科技大学)1.我国货币政策工具最优选择的考察(168)报告人:赵伟(复旦大学)评论人:黄炎龙(同济大学)2.最优财政和货币政策及其福利效应分析(182)报告人:黄炎龙(同济大学)评论人:赵伟(复旦大学)3.我国前瞻性货币供给规则与宏观经济的稳定性(153)报告人:王博(南开大学)评论人:董志伟(对外经济贸易大学)4.有效需求不足背景下的潜在通货膨胀压力——基于货币结构分析视角(164)报告人:董志伟(对外经济贸易大学)评论人:简志宏(华中科技大学)5.货币供应机制与财政支出的乘数效应(176)报告人:简志宏(华中科技大学)评论人:王博(南开大学)分会场:金融危机专题时间:12月5日,8:40-10:20地点:中山大学新MBA大楼701课室主持人:胡援成(江西财经大学)1.欧洲主权债务危机:根源、影响、治理和警示(300)报告人:顾宁(吉林大学)评论人:胡援成(江西财经大学)2.金融海啸对金融上市公司股价异常变动影响的实证研究(302)报告人:刘胜(暨南大学)评论人:韩青(山东大学)3.基于银行破产的美国金融危机成因研究(303)报告人:胡援成(江西财经大学)评论人:顾宁(吉林大学)4.中国宏观经济时序的平稳性再考察(305)报告人:韩青(山东大学)评论人:刘胜(暨南大学)分会场:商业银行一时间:12月5日,8:40-10:20地点:中山大学新MBA大楼801课室主持人:吕江林(江西财经大学)1.When Does Capital Adequacy Ratio Fail to Indicate Capital Adequacy?(334)报告人:Meng Wen Wu(Ming Chuan University)评论人:Zhong Tan(上海财经大学)2.Bank risks and the effects of monetary policy in China: SSpace approach (335)报告人:Zhong Tan(上海财经大学)评论人:Meng Wen Wu(Ming Chuan University)3.我国商业银行内部欺诈风险度量研究(341)报告人:欧阳资生(湖南商学院)评论人:徐少君(浙江理工大学)4.商业银行信用集中风险与经济资本测度研究(369)报告人:徐少君(浙江理工大学)评论人:欧阳资生(湖南商学院)分会场:国际金融三时间:12月5日,8:40-10:20地点:中山大学新MBA大楼901课室主持人:王曦(中山大学)1.人民币汇率预期特征研究——基于金融机构调查数据的实证分析(126)报告人:李晓峰(厦门大学)评论人:王曦(中山大学)2.人民币远期汇率差价之谜(267)报告人:王曦(中山大学)评论人:李晓峰(厦门大学)3.行为金融视角下的人民币汇率决定模型_理论与实证(393)报告人:陈华(厦门大学)评论人:江艳(浙江工商大学)4. 人民币汇率低估中的高估(138)报告人:江艳(浙江工商大学)评论人:陈华(厦门大学)分会场:公司治理三时间:12月5日,8:40-10:20地点:中山大学管理学院M101课室主持人:辛宇(中山大学)1.Determinants and Features of Voluntary Disclosure in Chinese Stock Markets(A05)报告人:张学勇(中央财经大学)评论人:金智(中山大学)2.信息披露监管的有效性——基于证监会处罚外部性的证据(28)报告人:金智(中山大学)评论人:张学勇(中央财经大学)3.大股东主导下的资产重组、上市公司效率与股东利益均衡(38)报告人:黄建欢(湖南大学)评论人:应千伟(中山大学)4.控股股东利益支持、转移与企业绩效(48)报告人:王亮(中山大学)评论人:黄建欢(湖南大学)分会场:金融市场与机构一时间:12月5日,8:40-10:20地点:中山大学管理学院M201课室主持人:吴军(对外经济贸易大学)1.外资银行进入中国的模式选择:实证研究(273)报告人:刘洋(电子科技大学)评论人:周先平(中南财经政法大学)2.外资银行在华经营战略及其效率研究(290)报告人:周先平(中南财经政法大学)评论人:刘洋(电子科技大学)3.产业资本向金融资本的渗透(279)报告人:徐龙炳(上海财经大学)评论人:周开国(中山大学)4.外资银行选择在华分支机构形式的实证研究(274)报告人:泽翁索朗(电子科技大学)评论人:徐龙炳(上海财经大学)5.我国商业银行收入结构多元化对银行风险的影响(374)报告人:周开国(中山大学)评论人:泽翁索朗(电子科技大学)分会场:资产定价五时间:12月5日,8:40-10:20地点:中山大学管理学院M202课室主持人:方先明(南京大学)1. 基于内生结构变化的中国股票收益序列的极端风险研究(423)报告人:张学功(华中科技大学)评论人:林建浩(中山大学)2. 不对称信息下的资产链定价研究(435)报告人:宁同科(上海师范大学)评论人:张学功(华中科技大学经济学院)3. 基于风险补偿的企业债券定价(428)报告人:方先明(南京大学)评论人:陈锐(中山大学)4. 状态转移下消费攀比效用函数的资产定价理论与实证(397)报告人:陈锐(中山大学)评论人:方先明(南京大学)5. 股票收益与通货膨胀的关系——基于包含财务杠杆的MIUF模型研究(459)报告人:林建浩(中山大学)评论人:宁同科(上海师范大学)分会场:货币理论与政策二时间:12月5日,10:30-11:50地点:中山大学新MBA大楼601课室主持人:战明华(浙江理工大学)1.国际大宗商品价格波动影响中国经济的传导途径及其效应(162)报告人:陆军(中山大学)评论人:战明华(浙江理工大学)2.经济二元、结构效应与转轨时期的货币长期非中性(190)报告人:战明华(浙江理工大学)评论人:刘威(中山大学)3.公众预期与政策导向的时间一致性问题(193)报告人:陶雄华(中南财经政法大学)评论人:李伊珍(中山大学)4.中国动态金融状况指数及其在前瞻性泰勒规则中的检验(A02)报告人:刘威(中山大学)评论人:陶雄华(中南财经政法大学)分会场:房地产金融时间:12月5日,10:30-11:50地点:中山大学新MBA大楼701课室主持人:王擎(西南财经大学)1.基于动态随机一般均衡模型的房地产市场结构与宏观经济波动关系的研究(296)报告人:蒋祥林(复旦大学)评论人:王擎(西南财经大学)2.基于二手市场与理性预期的房地产市场机制研究(301)报告人:陈林(暨南大学)评论人:陈创练(厦门大学)3.房地产价格波动与货币政策调控(463)报告人:王擎(西南财经大学)评论人:蒋祥林(复旦大学)4.我国房市泡沫的决定性因素分析:理论与实证(318)报告人:陈创练(厦门大学)评论人:陈林(暨南大学)分会场:商业银行二时间:12月5日,9:50-11:50地点:中山大学新MBA大楼201课室主持人:韩立岩(北京航空航天大学)1.银行个体特征对贷款行为差异性的影响(343)报告人:张勇(华南师范大学)评论人:张海洋(对外经济贸易大学)2.土地租赁、信息甄别与农村信用社贷款定价(338)报告人:张海洋(对外经济贸易大学)评论人:候晓辉(西安交通大学)3.信息披露、市场预期与国有商业银行的竞争策略(361)报告人:侯晓辉(西安交通大学)评论人:张勇(华南师范大学)4.不良贷款约束下的中国上市商业银行效率和全要素生产率研究(349)报告人:朱宁(暨南大学)评论人:孙健(山东大学)5.小额贷款业务效率实证研究(10)报告人:孙健(山东大学)评论人:朱宁(华南师范大学)分会场:金融市场与机构二时间:12月5日,10:30-11:50地点:中山大学管理学院M201课室主持人:徐龙炳(上海财经大学)1.我国主权财富基金的价值取向与战略选择(272)报告人:尤苗(北京航空航天大学)评论人:李科(上海证券交易所研究中心)2.基金大比例分红之谜(390)报告人:李科(上海证券交易所研究中心)评论人:尤苗(北京航空航天大学)3.寻租还是政府压力:基金代表了谁的利益(40)报告人:江萍(对外经济贸易大学)评论人:张爽(中央财经大学)4.外资私募股权投资对行业的影响——竞争效应还是示范效应(30)报告人:张爽(中央财经大学)评论人:江萍(对外经济贸易大学)分会场:金融工程三时间:12月5日,10:30-11:50地点:中山大学管理学院M202课室主持人:陈蓉(厦门大学)1. 金融资产的动态非线性相关:一个新的模型 (259)报告人:陈蓉(厦门大学)评论人:邹辉文(福州大学)2. 投资者情绪对证券价格波动影响的实验、建模与模拟分析(234)报告人:邹辉文(福州大学)评论人:陈蓉(厦门大学)3. One Factor CVA Model for CDS with Counterparty Credit Risk in the Reduced Form Framework (226)报告人:Wei Wei(同济大学)评论人:李克勉(华泰长城期货有限公司研究所)4. 带两因素随机波动的衍生证券最优投资策略(245)报告人:李克勉(华泰长城期货有限公司研究所)评论人:Wei Wei(同济大学)。

日历效应

日历效应什么是日历效应日历效应是指金融市场与日期相联系的非正常收益,主要包括季节效应、月份效应、星期效应和假日效应,它们分别指金融市场与季节、月份、星期和假日有关的非正常收益。

1、一月效应“一月效应”由Wachtel首先在l942年发现,Rozeff and Kinney(1976)进一步的研究发现,l904—l974年间NYSE的股价指数1月份的收益率明显高于其他11个月的的收益率。

Gultekin(1983)研究了l7个国家l959—l979年的股票收益率,发现其中l3个国家1月份的股票收益率高于其他月份。

Lakonishok(1998)发现在l926至l989年间,在一月份,最小的l0%的股票收益超过其他股票收益。

但根据Mark W.Riepe(2001),一月效应正在弱化。

对于一月效应的解释最主要的有减税卖出假说和橱窗效应假说:减税卖出假说认为,人们会在年底抛售下跌的股票,抵消当年其他股票的资芩增值,以达到少缴税收的目的。

而年关过后,人们又重新买回这些股票。

这种集体买卖行为导致了年终股市的下跌而次年一月股市的上扬。

Laura T](2003)研究了美国市政债券封闭式基金减税卖出和一月效应的关系,实证证明了减税卖出假说,且发现与经济商相关的市政债券基金呈现出更大的减税卖出行为。

橱窗效应假说认为机构投资者希望卖出亏损股票买入赢利股票以装点年终报表,这种买卖在年底对于赢利股票产生正向价格压力而对于亏损股票产生反向压力,当年终机构投资者的卖出行为停止时,前一年度被打压的亏损股票在一月将产生巨大反弹,导致较大的正收益的产生。

其它解释还包括代际馈赠说、购买压力说、避税退休计划说等。

2、周效应和周日效应Cross(1973)和French(1980)研究了S&P500指数收益发现周五取得较高的平均收益而周一较低。

Gibbons(1981)和Keim(1984)发现Dow Jones指数周一存在负收益。

萨缪尔森到期日效应的实证检验

萨缪尔森到期日效应的实证检验作者:吴翠宇涂序平黄浩雯卢鹏程来源:《商场现代化》2019年第05期摘要:到期日效应是探讨衍生市场对现货市场冲击的重要课题。

本文选取大连商品交易所黄大豆合约从2010年1月到2011年11月的数据,对每个样本合约建立ARMA-GARCH模型,然后在模型中加入虚拟变量D来代表到期时间,确定参数的正负值来检验大连大豆期货价格是否存在到期日效應。

实证结果表明,大豆合约在临近交割日20日左右具有明显的到期日效应。

到期日效应的存在对期货市场的套期保值者和投机者具有重要意义。

关键词:大豆期货;ARMA-GARCH模型;到期日效应一、文献综述到期日效应是指期货合约波动率与到期日存在负相关关系的假设,由萨缪尔森在1965年提出,也称萨缪尔森假设。

萨缪尔森认为越临近交割截止日,关于交割日当天的现货信息越多,而这些信息对距离交割日较近的期货价格的冲击要大于对距离交割日较远的期货价格。

目前,已有许多学者对到期日效应进行了研究。

Allen和Cruickshank(2000)对COMEX、LME 和CBOT交易所的11种商品期货合约的分析得出有9种存在到期日效应;Doung(2005)通过对加拿大、美国、新加坡的商品交易所的期货合约的价格数据分析得出农产品期货比金属期货存在更显著的到期日效应;相反Leistikow(1989)却刚好得出了相反的结论。

相对于国外,国内对萨缪尔森假设的研究还处于初步阶段。

王云清(2007)挑选6个中国期货市场成交量最大的期货合约验证国内期货市场存在到期日效应的真实性。

杨丽(2011)以大连玉米期货合约的每日收盘价为研究样本,结果表明大连玉米期货合约确实有一定的到期日效应。

本文在综合国内外学者有关到期日效应研究的基础上,选取大连商品交易所黄大豆一号合约从2010年1月到2011年11月的数据检验是否存在到期日效应的实证研究,以期对中国期货市场的研究做一个新的扩充。

二、数据来源与说明为了验证大豆货市场存在到期日效应的真实性,本研究使用大连商品交易所的大豆一号期货合约数据,因为2011年11月以后的大豆合约行情平稳,波动平缓,无法体现明显的波动特性,因此我们实证选用的数据为从2010年1月到2011年11月的大豆一号期货合约数据。

中国股市日历效应研究_基于滚动样本检验的方法

中国股市日历效应研究:基于滚动样本检验的方法中国股市日历效应研究: 基于滚动样本检验的方法摘要:股市的日历效应是指股票市场在特定日期或特定时间段内表现出与平均水平不符的统计现象。

本文通过基于滚动样本检验的方法,对中国股市的日历效应进行研究。

研究发现,在中国股市中存在周一效应、月份效应和季节效应,这些效应对投资者有重要的参考价值。

关键词:股市日历效应;周一效应;月份效应;季节效应;滚动样本检验一、引言股票市场对经济的发展起到了重要的推动作用,而股票市场的波动和变化也受到多种因素的影响。

股市的日历效应指的是股票市场在特定日期或特定时间段内表现出与平均水平不符的统计现象。

日历效应的存在可能是由于人们的心理、行为习惯等因素造成的。

中国股市作为全球最大的股票市场之一,其波动和日历效应的研究具有重要的意义。

通过研究中国股市的日历效应,可以为投资者提供更准确的投资建议,帮助他们在股票市场中获得更好的收益。

本文采用基于滚动样本检验的方法,对中国股市的日历效应进行深入研究。

具体研究内容包括周一效应、月份效应和季节效应。

二、周一效应的研究周一效应是指在股票市场中,周一的收益率较其他工作日显著低。

首先,本文选取了2000年至2021年的中国股市数据作为样本。

然后,分别计算了每个交易日的收益率,并进行滚动样本检验。

研究发现,中国股市的周一效应明显存在。

通过滚动样本检验的方法,我们发现,在大部分样本区间内,周一的平均收益率显著低于其他工作日。

这一结果与国际上对其他国家股市周一效应的研究结果一致。

周一效应的存在可能是由于投资者情绪在周末的调整造成的。

周末期间,投资者可能会对市场的走势进行分析和预测,而这种情绪调整在周一体现出来,导致了周一的低收益率现象。

对投资者而言,可以在每周的其他工作日更加谨慎地进行交易。

三、月份效应的研究月份效应是指股票市场在特定月份表现出与平均水平不符的统计现象。

在本文中,我们选取了同样的样本数据,并进行了滚动样本检验,以研究中国股市的月份效应。

关于日历效应实证研究的文献综述

关于日历效应实证研究的文献综述【摘要】日历效应是证券市场中的异象之一,其存在是对有效市场假说和资本资产定价模型的挑战,对其的研究具有重大的理论和现实意义。

将对国内现有的关于日历效应实证研究的文献进行综述,以期对今后的进一步研究提供帮助。

【关键词】星期效应;月份效应;综述一、引言大量实证研究表明,证券市场中存在着有悖于有效市场假说和资本资产定价模型的异象,日历效应就是其中之一。

日历效应是指证券市场出现的在某一特定时间进行交易可以获得超额收益率的现象,它的表现形式主要有星期效应和月份效应。

为了便于今后的进一步研究,本文拟对国内现有的关于日历效应实证研究的文献进行综述。

二、星期效应研究综述已有文献广泛研究了股票市场的周日历效应。

Cross、French和Ke im 等研究了美国股市的周日历效应; Ja ffe 等证实周日历效应存在于加拿大、澳大利亚、日本和英国市场; Aggrarw a l等进一步将研究领域扩展至台湾、新加坡、香港和南韩的市场;W ong、Chang 和Choudhry 等的研究提供了亚洲新兴证券市场存在周日历效应的证据; Alexak is 等则研究了希腊股票市场; Wang 和Bha ttacharya 等的研究再度证实股市收益在周内各交易日具有时变特征; 然而,当Dubo is等使用参数检验和非参数检验探讨9 个国际市场的周日历效应时却没有得到明确的结论。

大量研究表明,我国股票市场存在星期效应。

俞乔(1994)应用随机项序列相关检验、游程检验、非参量检验等方法对沪深股市1990 年12 月29 日到1994 年4 月28 日间的综合指数进行了实证检验,发现上海和深圳两市存在周末效应。

赵骏(1994)以1993 年7 月1 日至1994 年5 月1 日间上海证券市场上的12 种股票和上证综合指数为研究对象,发现周一收益率最低且均值为负,周四收益率最高且均值为正。

戴国强和陆蓉(1999)运用ARCH 模型对沪市和深市1993 年到1998 年的股价指数进行研究,发现深圳股市周一的报酬率显著为负,周五报酬率最高,存在周末效应,上海股市则没有显著的周末效应。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

交额分别达 1 1 . 1 6 亿手 和 4 1 . 9 4万亿元 。根据美 国 期货业协会 ( F I A) 公布 的: 球主要衍牛品交 易所

成交量排名 ,2 0 1 5年大商所在全球排名第 8位。

并且随着 2 0 1 4年大连成功进入 “ 伞球金融中心指

存在眷 一定 的套利空间 , 所以它一直也 备受投资者

为市场投资者 实际投资 决策提供有效 建议都具 有

十分重要的意义。 2辽宁省商品期货行业的现状

日历效应是余融市场 的一种特定 现象 , 它 是指 在证券 市场内存在某 一周 内特 定的日或交 易月份 内市场会一 定程度 的表现 某种系统性 的差异 。 学 术界在 O s b o r n e ( 1 9 6 2 ) 和C l ' o S ¥( 1 9 7 3 ) 等人发现纽约

个期货 品种。 截至 2 0 1 5 年末 , 大商所共有会 员 1 6 8 家 ,指定交割库 2 1 6个 ,2 0 1 5年期货成交量和成

历效应确 实也是长期 并且相对稳定 地存在 的 。因 此, 日历效应 的存在是对传统市场有效理 E M H)

的一 次挑战 。同时 ,由于 日历效应 暗示 着市场可能

5 0

态环境 。

3 日历效应的文献综述

一

现象 产生的原因。

4 实证研 究

从上 个世纪 巾叶开 始 , ‘ 关 于金融市场上存 在 的

3历效应现象 的问题 已得 到学 术界 的深入研 究 , 1 其

由于期货交 易有 主力合约 和非 主力合约之分 ,

两者之 间一般有价差 , 而每个合 约活跃 的交 易期 大 概在 1 - 2个月 ,该 合约到期后将不再继续交 易。 因此重新交易会形成 巨大的价格缺 口, 如果实证研 究采用单个合约的数据将会导致数据不连续 、 不平

第2 6卷

第3 期

牡丹江大学学报

J o u r n a l o f M u d a n j i a n g U n i v e t s i t y

V O1 .2 6 N o.3

Ma r . 2 01 7

2 0 1 7年 3月

文章编号 :1 0 0 8 - 8 7 1 7( 2 0 1 7 )0 3 - 0 0 5 0 . 0 3

滑, 影 响最终分析结果 。所 以,本文选取新浪财经

巾最为典 型的 日历 效应 当属周 日历 效应 和元月效 应 。当前 , 已有 的文献对股票市场 的星期效应 开展 了较为广泛 的研究 。 如以 C r o s s 、 K e i m和 J a f e 等 为 首 的学者 ,分别研究 了美 国、加拿大 、澳大利亚 、

和学术研究者关注 。 可以这 么说 , 关 于 日历效应是 否存在 、 以及其存在 的形式和如何有效在金融市场 中利用 日历效应的研究 , 对检验 金融市场效率性和

数”评价体系 , 大连区域性金融 中心建设取得了重

大进展 , 这对于提升大连 区域性金融 中心的 国际知 名度和影响力 , 加快 建设 东北亚 国际金融 中心具 有 重要意义 , 并将使 大连期货市场面 临更好 的金融牛

步证实股市收益在周 内各交易 日具有时变特征 。 以 上所 陈述 的研究 大多是 基 于一周 内的各交 易 日的

收 稿 日期 :2 0 1 6 - l 0 . O 7 基金项 目:该项 目为辽 宁对外 经贸学院校级青年课题项 目的最终成果 ( 2 0 l 6 x儿xQ N0 0 3 ) 作 者 简 介 :伏 天 媛 ( 1 9 9 O 一) , 女 , 黑 龙江 哈 尔 滨人 ,辽 宁对 外 经 贸 学 院讲 师 ,经 济 学 硕 士 ,研 究方 向:证券 ,期货市场。

日本和英 国股 市的周 日历效 应 :而 Wo n g 、C h a n g

提供的各期货品种连续合约数据进行分析, 从而避

免 了数据不连续 ,跳空缺 口过多 的问题 。

和 C h o u d h r y等学者将该项研 究的内容和领域 扩展 至亚洲 国家 , 提 出了在亚洲新兴证券 市场存 在 巾同 样 存 在 星期 效 应 的 证 据 ;除 此 之外 ,Wa n g 和 B h a t t a c h a r y a等学者还在原有研究成果之上 ,进一

辽宁省现有期 货交 易所 1 家( 大连 商品期货交 易所 ) 、本地注册期 货经纪公 司 7家 ,其 中大连 4 家。目前大 商所. 卜 市交易 的品种有 :玉米 、 玉米淀

粉 、黄大豆 1 号、 黄大豆 2号 、豆粕 、豆油 、 棕榈

证券市场。 存在 明显 的 “ 周末效应 ”后 ,开始加大

对 日历效应 的关注和研究 。 学者们陆续 地在众 多国 家的资本市场 中发现 日历效应 的存 在。 特别是股票 市场中 , 由于股票市场里充斥着大量追 逐超额 收益 的投 资者 , 日历效应所展现出的规律 能够更加清楚

和显著 的发现和利用 。 从历史的角度看 , 事实 日

油 、鸡蛋 、纤维板 、胶合板 、线型低密度聚乙烯 、 聚氯 乙烯 、聚丙烯 、焦炭 、焦煤和铁矿石共计 1 6

大连商品交易所期货市场 日历效应 实证研 究

伏 天 媛

( 辽宁对外经贸学 院, 辽宁 大连 l 1 6 0 5 2)

摘

要: 日历效应是指证券及其他金融衍 生品 出现的在 某一特定时 闯进行 交易可 以获得超额收益率

的现 象,同时也为投资者创造 了盈利的机会 。本 文以辽 宁省唯一一 家期货 商品 交易所—— 大连期货 商品 交易所 内交易量较 大的鸡蛋 、玉米、铁矿石 、纤维板 、胶合板 、聚丙烯 P P六种期货品种为样本 ,分析 大 商所的期货行业 中存在的 日历效应。 同时 ,比较 六种 不同期货的星期 效应并分析其 差异化的原 因。 ‘ 关键词:辽 宁省期货 市场 ;大连商品交 易所; 日历效应 中图分类号: F 8 3 2 文献标识码:A 1 日历效应 的提 出 .