出口步步高2005年我国汽车产品进出口市场分析

放量增长 乘用车市场大丰收——2005年12月份及全年乘用车(轿车、MPV、SUV)市场解析

维普资讯

放量增长 乘用车市场大丰收

20年1月份及全年乘用车( 05 2 轿车、 P 、 u ) M V sv市场解析

口 本刊记者 李玉玲

,

fz 着2份 场 高 增 .O 4 随 1 市 的 幅 长 25 汽车市场的景气度和潜力之大均超过任何 ' 月 0

比增长 3 .5 96 % S V 20 3 ,同比高 二 、三位 。排在六 到+名 的分 别是 一汽天 了0 8" U 达 32 辆 .4 百分点 。 - 幅增 长7 6 。 O2%

津 .安徽奇瑞、东风日产、吉利和神龙

20 年各 排量 车型 的销售 量充 分反 应 05

20年 乘用车产 量 为30 5万辆 ,同 广州本田全年累计销售2 .万台,同比增 了油 价 对 汽 车 业 的 影 响 。其 中 .排 量 在 05 5 1 31 比增长 2 % ;销量 达到 396 万辆 ,同 长1 . ,排第五位 ,比第四位的北京现 1O 以下 的轿 车 累计销售 4 .万辆 ,同比 36 1 0 42 % L 0O 比增长2 % 。销量 同比增长 2 .% ,意 代 少 ̄20辆 。而从 各厂 家增长情 况可看 增长4 . .是轿车中增长率最高的。排 65 65 90 19 % 味 着 比去 年 多 销售 6 . 2 辆 ,增 量 的 出 , 69 万 东风 日产和奇瑞 公司 的同比增幅 最高 , 量在1O . 的轿车累计销量5 .万辆 , ~15 L 69 “ 喷 ”是 史 无前例 的。数 据证 明 ,中国 依 次达到 19 1 和 185 。 井 . 5 % 1. % 同比增长 1.% 。20 年 年初 .国家六部 3 2 06

2005年乘用车市场分析报告(doc 9

2005年乘用车市场分析报告一,生产和销售增速比上年明显回升2005年,乘用车市场供求比上年明显回升。

1- 11月,累计产销352.3万和351.5万,同比分别增长16.4%和19.5%;预计年产销将分别达到390万和395万,这与研究团队在2004年底所作的预测基本一致。

1.累计销售增长率逐月上升,下半年月度增长率仍然较高乘用车的累计销售全年保持每月增长的趋势(2月份的负增长主要是由于2004年和2005年春节的不同月份。

调整后,2005年2月的销量约为8.4%。

)(见图1),尤其是自5月份出现正增长以来,增长率很明显;年平均月增长率达到21.4%,其中上半年的月平均增长率约为11.4%,而下半年的月平均增长率迅速上升至31.3%。

与上年相比,2005年的销售增长呈现出明显的“剪刀式”趋势。

导致全年销量明显回升的主要因素如下:第一,价格下降幅度与上年相比有所放缓,且价格水平更接近消费者的心理价格,并继续释放。

持有购买货币的一些潜在消费能力。

二是2005年在汽车市场上推出了30多种新车型,这增加了消费者的选择范围,极大地激发了各级消费者的购车热情。

第三,持续的高油价和高昂的汽车维修成本造成了一些消耗,它们减少了对排水量的需求,并缩短了购车的节省时间。

第四,2005年,城镇居民可支配收入继续增加,汽车消费购买力增加。

根据国家统计局发布的数据,前三季度我国城镇居民可支配收入实际同比增长9.8%,每百户平均家用汽车数量从去年第三季度为2.1至3.3。

图1 2005年1月至11月的乘用车销售量及其增长资料来源:中国汽车工业协会,《中国汽车工业生产和销售通讯》,2005年第2-12期。

2,下半年产值增速明显高于上半年由于需求反弹的刺激和制造商降低成本的内在需求,2005年乘用车的产量稳步增长(见图2)。

由于上半年销售增长相对缓慢,产值增长率相应较低。

截至6月底,累计产出增长率为3.3%;下半年,随着销售情况的改善,产量也急剧上升。

2005年进口汽车市场情况分析

<I 1 5 汽油机 车 轿

】 - . 汕* 525 L L 轿车 3 油 1 — L 机轿车 5 > 3 汽 油机 年 L 轿

43 19 ) I 4 1 1 4

档 进 口轿 车的替 代作 用 明显增 强 。

F 大 幅增 加 , 车 同比增 幅 高达 8 % , 中 25 以上 的中 0 其 .L 野 车 5 55辆 ,比 O 年 同期 2 90 增加 2 55 , 23 4 88 辆 35 辆 8 、9 、1 月 ,进 口越野 车 分别 比 O 年 同 期增 加 月 月 O 4

-

度 , 着 政策 的 明朗 随

商 开 始追 加 订 单 , 5 季 度 .进口 星 进 一步 每 月 1 5 辆 进 口的 万

1 琵 万辆

1 月 分车 型 进 口情 况和 增减 情 况 0

¥0 3 4 l一1 。 83 2 5.

到 , C 6 1—O 与 O 年 2 ̄ 年 1月 4

政 策 调 整 的衔 接期 . f 不 敢 贸 然订 货 ; 上 加

口汽 车 经销 商 亏 损 . ; 慎 .直 接 导 致 一季 度 M 蓑 中 可 以 清 晰 地 看

进 口数量 由大幅下 降到逐 季 回升 ,全 年进 口总量 比 0 年 略少 4

根 据统 计 快报 .0 5 1 1 我 国累 计 进 口汽 车 14 7 辆 . 20 年 1 月 "8 5 厨比 下 降g . 口金 额 为 5 8 % 进 86 万美 元 ,同 比 下降 6 } 计 全军 进 口汽 车 的毅 量 比 0 年 略 少 一些 % 页 4

季 度进 口降 幅 较大 20 年 略 少 一些 04 二 季爱 进 口有 所 恢复 .三季 度 进 口快 速增 长 .四季 度 基本 持 平 .全 年估 计 比

2005年1~2月轿车细分市场动态分析

本文发表于:“汽车智能” 2005年第11期2005年1月至2005年2月汽车细分市场的动态分析东风汽车公司科技情报研究所张少华总体而言,我国的汽车市场在2005年前两个月仍然不景气,累计销量达到28.8万辆,低于2004年同期的34.6万辆,同比下降16.74%(请参阅表1)。

表1 2004年1月至2月按类别划分的轿车销量比较针对各个级别的轿车市场,微型汽车市场是独一无二的,中高端汽车的销量略有下降,而紧凑型汽车的销量则急剧下降。

今年前两个月,微型汽车累计销量达到7.66万辆,比去年同期增加1.5万辆,增长24.21%。

紧凑型汽车累计销售39,300辆,比去年同期减少48,000辆,同比下降49.33%。

中级车累计销量112,800辆,同比减少18,000辆,负增长13.81%。

中高端汽车累计销量达59,600辆,比去年同期减少16,500辆,同比负增长21.72%(市场份额见图1)。

图1 2005年1月至2005年2月各级别汽车的市场份额迷你车2005年1月,中国航空技术工业集团公司的子公司东安动力收购了哈飞汽车,实现了中航工业内部的资源整合,哈飞汽车更名为中航汽车。

此外,中航二集团拟整合哈飞和昌河这两家微型汽车制造商。

这两家公司目前处于微型汽车市场的第二梯队。

总市场份额可以在第一梯队中与某些制造商竞争。

一旦他们联合起来,他们就可以实现资源共享并更好地应对市场压力。

图2中航汽车与昌河汽车股权示意图从今年1月到2月,微型汽车的销售情况要好于其他轿车。

累计销售达到76,602,好于去年同期的61,673。

这是由于去年的价格战后微型汽车利润的减少。

今年一月和二月,钢价分别上涨了5.7%和4.2%,这进一步压低了微型汽车的利润率。

一些微型汽车的价格也可能上涨,这促使微型汽车的消费者加快购买速度。

这就是今年前两个月微型汽车的销量比其他汽车更好的主要原因。

表2 2005年1月至2005年2月各品牌微型车的销量链增长-52.03%141.18%比亚迪10油炸锅MMPV2004年792 1391 2183 10 2005年611 398 1009 10 同比增长-22.85%-71.39%-53.78%链增长-6.86%-34.86%江南汽车11江南奥拓2004年1237 1080 2317 9 2005年232 392 624 11 同比增长-81.24%-63.70%-73.07链增长-38.13%68.97%一汽花梨红塔 12幸福使者MMPV2004年47 164 211 13 2005年183 153 336 12 同比增长289.36%-6.71%59.24%链增长-58.41 -16.39%吉林通天13格罗2004年0 0 02005年264 27 291 13 链增长118.18%-89.77%南京菲亚特14英格尔2004年0 20 20 16 2005年0 1个1个14中航汽车15贝利2004年447 198 645 12 2005年0 0 0东风悦达起亚16普拉特2004年12 38 50 15 2005年0 0 0贵州航天17云雀2004年12 97 109 14 2005年0 0 02004年每月总销售额26896 34777 616732005年每月总销售额40917 35685 76602今年前两个月,微型汽车的累计销量同比增长了15,000辆。

2005年中国商用车进出口市场分析及展望

与 国 内市场 相 比, 05年 中国汽车 市场 整车 国 20

方面 因素 的影响 , 内商用车市场有效总需求 明 国

显 不 足 ,需 求量 大 幅 度 减 少 ,各 企业 销 售 量 月 月 连 续 下 滑 。 重 型 车 市 场 可 见 一 斑 ,2 0 从 0 5年 出现

际贸易显示 出强劲 的增长态势 ,贸易量 已经超越 10万辆,贸易额超过 7 0 0亿美元( 以下进 出口数据 均来 自 海关)尤其是国产汽车整车出口市场继续呈 。

了重型车市场连续 8 以来 的首次负增长 , 年 整体

市 场 总 销 售 量 不 及 20 年 2 27 03 5 5 1辆 的 水 平 ,

井喷态势 , 从而使中国汽车市场整车出口总量首次 超过进 口总量 ,实现 了历 史上 的首 次销售 总 量上 的

顺差 。20 05年国内汽车累计出口总计 83 7 8 19辆, 较 20 04年同期增长 54 7 8. %,见 图 1 1 ,贸易额达 1 18 00 元 ,同比增 长 l2 2 95 984美 9 . %。进 口市场 依 6 然火爆 , 0 5 20 年国外汽车累计进口总计 116 辆, 66 5

1 05年 国 内商用 车 出 口市场 分析 .20 20 年 中 国商 用 车整 车 出 口市 场表 现 出了强 05 劲 的增 长势 头 , 全年 商H汽 车 累计 出 口总计 15 7 j 24 3 辆 ,其 中,客车整 车 及底髓 l 口总计 87 l 1 15辆( 中 其

( 含牵引车、 自卸车、普通货车、货车底盘四类) 出 口 168 0 7 8辆 ( 中普 通 货 i 0 15辆 ,增 长 率 其 t 41 -1 9. ) 45 ;特种专用车出口 12 辆,增长 2. %; % 65 98 2 其他未沣明的汽车底盘 89 辆,较 20 85 04年同期增

2005汽车行业发展年度报告1-2

1.2005年全球汽车市场2005年全球主要汽车市场销售情况普遍不佳,但整体来看,亚洲汽车市场情况要好于欧美,而欧洲又好于北美。

在北美和欧洲市场,汽车消费市场容量已经进入一个相对饱和的阶段,前景不容乐观,竞争亦更加激烈。

以中国为代表的亚太市场已经成为带动世界汽车市场增长最重要的地区。

1.1.北美汽车市场现状纵观05年的北美汽车市场(主要指美国市场),仍然呈现一片紧张局面。

本土制造商不断绞尽脑汁,竞相推出促销活动,努力扩大销售量,以期保住其日趋下降的市场占有率,但是短期的促销手段并不能解决实质性的问题,更不是救市的良药。

本土汽车业的发展已经呈现低迷态势,凸显亏损局面。

以日韩欧为代表的外来品牌,与本土制造商的表现却大相径庭,并没有受到美国市场的冲击,销量一路看好。

1.1.1.美国汽车业的发展呈现低迷态势据悉,目前美国汽车公司的运营成本只有一小部分直接投入车体部件的研发,庞大的固定成本都砸在了劳工开支上。

因有汽车工会的干预,汽车制造商既不能解雇多余的工人,又必须支付巨额的工人退休津贴及健康保险。

所以,通用每年在研发上的投资只有80亿美元,而福特也不过70亿美元,相比丰田的160亿美元,如此少的投入并不是说美国汽车商不想在研发设计上花钱,其根本原因是囊中羞涩。

另外,通用和福特,在过去很长时间内把大部分研发资金倾注到“大而全”的运动型多功能轿车上。

但天有不测风云,因为油价的持续飙升,高能耗产品市场并没有预想的热闹,却延误了难得的市场契机,让位给了那些节能、轻便的亚系车。

所以,人口老龄化、固定福利退休计划和市场战略失策等复杂矛盾,严重困扰着几大汽车巨头,也成为美国汽车业前行的巨大障碍。

1.1.2.美国汽车业凸显亏损局面美国汽车工业历经了漫长的发展历史,走到今天,生产技能、研发能力及市场营销等方面,均已接近成熟状态。

曾经为美国经济增长立下了汗马功劳的汽车工业,时下正陷入空前的危机之中。

美国汽车工业实际上已经走到了应该深刻反省和绸缪未来的生死关口。

汽车行业2005年经济运行情况

Car Mini

MPV

SUV

Mini Car

产品结构

2005年全国合资整车企业产品结构,自主牌占一半以上。

大众 9%

通用 11% 现代 6%

本田 4%

非合资 52%

其他 0% 依维柯 0%

宝马 0% 戴克 1% 菲亚特 1%

丰田 3% 福特 1% 铃木 3% 标致-雪铁龙 2% 日产 7%

产品结构

600 500 400 30% 50% 40%

万辆

300 20%

200 100 0 output rate 2001 2002 2003 2004 2005 10% 0%

235 12.98%

325 38.30%

444 36.62%

507 15%

570 12.56%

产销概况

从2001年到2004年,三年跨越三个百万辆台阶,年均增长超过30%,汽车 产量由2001年的世界排名第八位上升到目前的第四位; 2005年我国汽车 产量占国际市场份额由2000年的3.7%上升到8.9%。

现代 12% 日产 标致-雪铁龙 6% 5% 丰田 5%

产品结构

2005年全国累计生产载货车116.2万辆,客车17.7万辆,半挂车5.6万辆, 货车底盘29万辆,客车底盘9万辆%。

货车 65%

客车 10%

货车底盘 17%

客车底盘 5%

半挂牵引车 3%

产品结构

2005年全国累计生产125ml摩托车924万辆, 100ml摩托车269万辆, 110ml摩托车269万辆, 50ml摩托车125万辆;四项合计共占87%。

汽车行业2005年经济运行情况

中国汽车工业协会 2006.4.13

目 录 产销概况

品出口形势分析与2005年展望

2004年机电产品出口形势分析与2005年展望刘春中国“入世”三周年之际,我国外贸进出口额突破了1万亿美元大关,成为世界第三大贸易国。

在这历史性的跨越中,机电产品出口发挥了重要作用,自1985年以来以年均超过30%的速度增长,出口额由最初的16.8亿美元到2004年突破3200亿美元,贡献显著。

据海关统计,2004年1-12月份我国外贸进出口总额11547.4亿美元,其中机电产品进出口额为6252.8亿美元,增长38.2%,占比重54.1%,比上年提高了0.9个百分点。

机电产品出口3234亿美元,增长42.3%,比上年净增959.4亿美元,拉动全国外贸出口增长21.9个百分点;而进口3018.8亿美元,增长34.3%;全年顺差达到215.3亿美元,占全国外贸顺差的67.3%。

一、2004年机电产品出口的主要特点(一)在上年快速增长基础上单月出口额不断攀升,顺差逐月增长。

2004年全年机电产品自年初1、2月份的不足200亿美元,到4月份的258.1亿美元,再到9月份的300.7亿美元和12月份的351.3亿美元,出口额稳步上升。

2002年以来机电产品出口进入了较高增长阶段,曾连续18个月每月出口同比增长都在40%左右;2004年全年机电产品出口增长42.3%,充分显示了其持续性和强大的出口实力。

(二)出口商品结构继续向技术含量高、附加值较大的产品优化。

1-11月自动数据处理设备及部件(745.7亿美元)出口额远高于其他商品,主要是手提电脑(185亿美元)和显示器(134亿美元)增长迅速,零部件(211亿美元)出口量也较大。

家电及消费类电子产品(378.6亿美元)出口继续保持高增长,其中增幅较大的有数码像机(44.2亿美元)增长70%,彩色电视机(57.2亿美元)增长52%,空调器(36.5亿美元)增长54%,电冰箱(11亿美元)增长59%。

通信设备及零件(296.3亿美元)和电子元器件(202.3亿美元)出口增长也十分显著,其中手机(125.4亿美元)、集成电路及微电子组件(102亿美元)分别增长100%和54%。

2005-2010年中国汽车出口现状综述

2005-2010年中国汽车出口现状综述汽车工业是被公认为具有高度产业关联性的工业,德鲁克曾称汽车工业是“工业中的工业”。

汽车产业既是资本、技术密集型产业,又是劳动密集型产业,具有极高的波及作用,对经济有巨大的推动力。

汽车工业是知识经济的重要组成部分和集中体现。

汽车工业从产生开始,就与科学技术紧密相关。

汽车工业的发展,是在机械设计、结构设计、材料更新、工艺进步等一系列科学技术知识创新的过程中实现的。

严格地讲,汽车工业本身就是在工业经济发展的基础上,最早形成的最具知识经济特征的产业部门。

因此,汽车工业的较快发展有利于带动整个工业结构的升级。

在强大的市场需求刺激下,受汽车产业链条长、对地方经济带动作用大和投资回报高的诱惑,到2005年,全国有27个省(区、市)都在推进汽车业,21个省(区、市)生产轿车,共有2443个汽车企业,其中115个整车厂、改装厂551个、摩托车厂154个、发动机制造厂56个、汽车摩托车配件厂1567个、相关配套行业168个。

根据有关方面分析,2005年中国有整车生产能力550万辆,到2007年生产能力将达到1500多万辆。

从供给趋势看,中国国内的汽车供给将进入过剩时代。

加入WTO以来,由于外资和民营企业的大举进入,中国汽车产业已经由供不应求迅速转向供过于求的阶段,届时,全国所具备的整车生产能力将大大超过市场需求能力。

中国汽车工程学会秘书长付于武指出,2010年中国汽车产量将达到1000万辆,产能过剩将不可避免,而且这种供过于求的矛盾现在已经初见端倪,开拓国际市场是一个必然的选择。

一、中国汽车出口势头强劲2004年中国汽车进出口市场的运行有了新动向——出口势头反超进口势头。

自2005年4季度以来,一直保持进出口贸易顺差。

在2006年汽车进出口贸易顺差破纪录以后,2007年1—12月中国汽车出口创汇318.16亿美元,同比增长42.2%,进出口贸易顺差高达96.86亿美元。

其中整车出口608331辆,同比增长75.7% ,累计出口创汇68.10亿美元,同比增长1.3倍。

2005年:汽车出口增长强劲 载重车数量金额第一

- 增长势 .出u各类汽车整车( 含成套散忭 ,不含

沙滩 车、雪地用车和高尔 大球车)59万辆 ,同比增长 l.4

13 4 1. %{出口金额l .3 5 3 化美_ .同比增长19 元 5% 占我

2 7辆 ,同比增 长46 5 出 l金额89 万美 元.同 45 8 .%, = _ = 1 73

比增 ̄6 6 。5 0 : . 0 ~2 吨的巾型卡车出n5 4  ̄ ,出 r 86 J 表 1 20 0 5年 1 2月我国汽车 出口分类统计表 ( ~I 辆 万美元) 10 万美 元以下 ,30 0 0 万美元以上

2 以国有企业为主

2 0 年栽国 出r汽 车经营单位性质仍 以国有企 业汾 ( 05 ] 见表2 。 ) 根据海关统 计.0 5 20 年我国共有 10 家企业有汽车出 口记录2 0 09 04 年同期出E企业为7 5 , l 0家 同比增加了4 .‰ 出口金额1 3 I 亿美元以J的 : 企业 柯2 家 出口金额j 亿美元以下、3 0 万美元以上的企业有8 t 00 家

表 1 20 年汽车 ( 05 按燃料分类 ) 产销统计及市场份额

( 单位 :辆 ,% )

柴

商用车 l7 8 6 l9 7 0 3 7 7 3 l2

乘 用 1 i 总 计 4 80 4 9 0 90 84 l2 6 6 l4 6 0 4 7 7 4 O 6

油

车

份 额

进出 口公司、东风汽车公司( 含下属子公 司) .奇瑞汽车 有限公司 .江西江铃进出

口有限责任公 司 、哈 飞汽车股份 有限公

2005-2006年中国汽车市场

从逆 E金额 的角度 分析 我匡 2 0 进 口轿 车的 05

【 5 2) , 圈 4 o .2  ̄ , h

维普资讯

分 为五个 排量 等级 . 并对 2 0 年 各排 量 的波 动 .而捷达 和夏 利 的市场 占有率 却 基 本型 乘用 车。 因此 .基 本型 乘用车 仍 05

产量 和销售 量分 别为 5 3万辆 和 明 0 7

2 万辆 .由于 春节 的影响 4 .

产量和 销售

2 0  ̄- 0 5 各个月份蟊 用车产量 和销量 长 4 鬲 64 即没有 出现 汽 车

1

量晟低 的 月份 均 出现 在 2月 丹别 只有 之间柜 差的量都不 是很大 3 2 3 8万辆和 3 日 6万辆 产量 锆售 较大的供 求缺 口 量的 月平 均增 长率为 I 和 d 4 % 6 % 7 7

根 据下暑

断的扩 i 不论 是产量还 是销售量 对比 费者需 求变动的趋 向 程 度 长 20 年都有鞍为 明显的增长 但一个硐显 对合理 的产量进 行兰产 04 的趋势在于 销售量 增长 要大干产量的

汽车 进 口 情 况

增长. 宙于五报 告监 测的销售量数据特指

厂商销售给经销商的产品数量 . 而并不能

车全 年的平均市 场 占有率分别是9 2% 、 6 7 8 % 、1 2 、2 7 % 。 O 7 % 2 平 均售 价

维普资讯

Fe t r e r a u e r po t

20 - 06 05 20 年

口文 /张 智 唐永宏

汽 车 市 场 总 体 状 况

全国汽 车市场生 产与销 售情况

20 年 0 5 全 国 ; 车 币 场 实 现 总 产 气

量 5 6万 辆 6 9 2

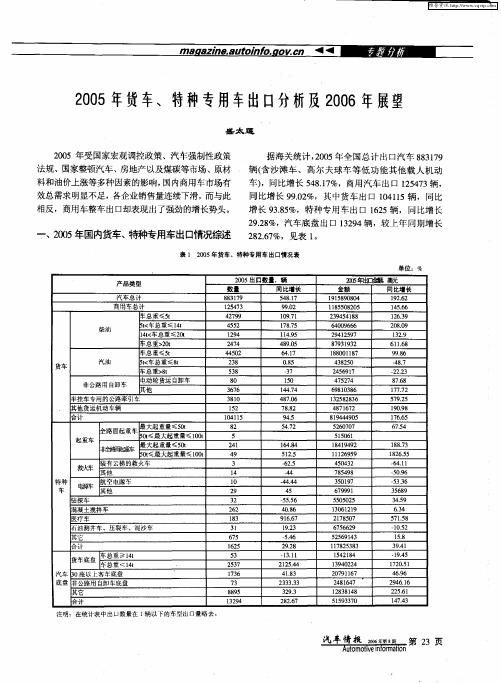

2005年货车、特种专用车出口分析及2006年展望

起 重车

5t 0≤最 大起重 量 ≤lO Ot 非 钲穗辟 最大起 重量 ≤5 t 0

5 21 4

55 6 10 1 l49 9 142 8

5t 0≤最 大起 重量 ≤ l t O 辨

特 种 奎 懈

4 9 3

1 4 1 0 2 9 3 2

2 5 3 7

13 76 7 3 89 85 124 39

21 1l 1 2 3 5 . . 4

4. 13 8 2 3.3 333 393 2. 22 7 8. 6

11 12 38 52 94 4 2 O

27 16 0 9 7 1 286 7 4 14 18 84 23 18 55 37 93 0 1

12.5 865 6 .1 41

—09 5. 6 —33 5 6 36 9 58 3. 45 9

64 . 3 51 8 7. 5

装 有云 梯 的救火车

其 他 航 空 电源 车 其 他

钻探 车

混凝 土搅 拌车 医疗 车

石油 测井 车 、压裂 车 、混沙 车

3 1

产企业出口呈现三大变化: 1 .生产企业的汽车出口量快速增加 20 年国内货车、 05 特种专用车生产企业的汽车 出 口量呈现 快速 增加态势 。如中国重汽全年 出 口 40 辆, 50 同比增长 12%; 0 5 沈阳华晨金杯出口 30 00 辆 ,同比增长 60 5%;陕西集 团出口 10 辆 ,同比 50 增长 3 8 7 2 . %;沈阳金杯 出口 3 0 5 0 0辆 ,同比增长 2 61%;江铃 汽 车 出 口 5 o ,同 比增长 20 8. 0 5 o辆 5 %;

维普资讯

20 05年货车、特种专用车出1 3分析及20 06年展望

2005年汽车行业分析报告

2005年汽车行业分析(投资策略)分析师:郭艳城福州营业部中富证券有限责任公司上海市南京西路1468号中欣大厦17楼报告要点:☆汽车产品库存水平处于历史高位;消费信贷依然紧缩;消费政策趋向负面;汽车生产厂商的短视行为导致汽车市场的混乱和汽车销售商之间的恶性竞争,消费者对汽车市场价格体系重新确立信心需要较长时间。

☆05年如无其它政策因素刺激,汽车行业的增速仍将继续下滑,产销增长率预计在10%左右,其中轿车为10%,重卡在20%左右。

而行业的经营效益存在较大下滑可能,其中轿车行业的业绩下降幅度最大。

☆鉴于05年汽车行业很难改变增速放缓,盈利下降的趋势,虽板块存在反弹可能,但也只适宜投机操作,因此笔者看淡05年汽车板块,建议不要投资该板块。

正文:一、汽车行业概况众所周知,汽车行业是我国的支柱产业之一,这些年也受到了从中央到地方的大力扶持。

2004年中,国家陆续出台了多项政策规范汽车市场,引领行业发展,从纲领性文件《汽车产业发展政策》到汽车召回,汽车贷款,汽车贸易,油耗标准,三包措施等等,政策力度不可谓不大。

然而,相对于前两年的火爆来说,2004年的车市低迷是显而易见的。

随着汽车产品的频繁降价,水,电,煤和钢材等原材料价格的不断上涨,行业销售毛利率逐步下滑,2004年下半年以来下滑速度明显加快。

"供不应求"带来的超额利润空间逐渐被"库存积压"所压榨,虽然现在就说汽车业告别暴利时代还为时尚早,但这种行业的激烈竞争和残酷的市场拼杀将有助于规范市场,促进中国汽车企业修炼内功,做大做强。

二、2005年汽车行业环境分析消费环境依然难以改善。

由于汽车产品是典型的家庭耐用消费品,在消费上会存在显著的跨期替代效应,也就是说消费者除了要在当期的不同车型品种之间进行性价比的选择之外,还会在当期和下一期甚至下两期消费之间进行选择。

在发达国家,汽车消费需求和宏观经济形势之间存在明显的相关关系,主要原因就是消费的跨期替代,市场的通俗说法就是"持币待购"。

出口步步高——2005年我国汽车产品进出口市场分析

0 1 18% 节和制动衬片等 ,在世界上已经 占有 了 为 27 亿 美 元 ,同 比增 长2 2 2 % .均 为14 辆 ,份额为6 .2 ,同比增长为 .1 2 .3 5 重要地位 从流向来看 ,出 口额排名前 价 为8 9 .美元 ,同比下降3 19 美元。 2 9 % .仅 次 于 同规 格 的柴 油 车 63 3 0. 2. 4 3 。 五名国家中 ,美国、日本 、韩 国和德国 轿 车 出 口 量 占 同期 国 内 轿 车 产 量 的 (3 . %) 833

5% 3 的 比例 为4 8 6.% 韩 国汽车 出 口量 为 30 7% .市场份额 同比提高1 .5 4 2

汽车商品出口中零件 附件及车身为 2 80 3 .万辆 ,占产 量 (4 .万辆 ) 的比 小客车出E档次低的现象有所好转。 36 9 l 四驱 越 野车 出 口量 1 4 辆 ,增长 4 8 主。20 年 ,我国汽车零件 、附件及车 例 为6 .1 05 8 6% 可见我国汽车出口还处在 身出 口8 .亿美元 同比增长5 6 , 萌芽阶段 。 53 1 % 4

名前三 国家 为阿尔及 利亚 、哥伦 比亚、 2 % :外商投 资企 业 出12 . 万辆 , 出 口将超过 3 万辆 。 97 3 05 0

维普资讯

,

̄ o 5 .我 国商 品出 口总额 7 2 .., o年 6 0 oz f 美 等汽车生产大国占主导地位 .亚洲国家 . 1 15 . % 轿车出口中.10m <排量 ≤ 2 00 L

.

厶 元

0 轿 5 04 增长2 . . 84 进口60 2亿美元 如 澳大 利 亚 、越 南 、阿联 酋 等 国家 在 前 10 mL 车是 主力 军 .其 出 口量达 2 3 8 % 61

2005年汽车行业经济运行分析

材 料价 格 持续 上涨 等 因 素影 响 ,使

维普资讯

分

类

2

年

注 : 奉 表 资 料 来 源 于 中 国 汽 车 一 协 [业 会 。 全 国 数 据 为 国 家 统 汁 局 调 查 的 全 国 汽 车 行 业 } 总 数 ; 重 点 企 业 为 中 国 汽 车 T 业 L :

维普资讯

二 、汽 车行 业 经 济运 行形

势 分 析

2o 年 全 国汽车 工 业 总体 经 济 o5

运行 状况 较 为平 稳 ,除 了利润 等 少 数指 标下 降 外 ,其余 主要 经济 指标

与2 o 年相 比 ,均 呈 现 出增 长 的态 04 势 。根 据 国家 统计 局 统计 ,2 0 年 05 全 国63 5 汽车工 业企 业 ,全年 累 1 家

分 类

投 入 产 出 能力 成 本 费 用 利 润 率 20 年 05 ( %) 2 0 年 04 )

69 .5

7.8 8

~

营 运 能 力

流 动 资 会 周 转 率

2 0 年 05 20 0 4年 提高 次数 ( ) 次

00 .2 00 .8

产 品 销 售 率

加 10 个 百 分 点 ;实 现 销 售 收 入 .6

1 9 .4 元 , 同 比增 长 1 . %, 18 56 亿 06 5

增 长 额 为 1147 亿 元 。2 o 年 由 4 . 8 o5

于 受汽 车 价格 继续 下 调 ,能 源 、原

成 的主要经济指标及综合评价指标

详 见表2 、表 3 。

车 出 现 较 大 幅 度 下 降 ,其 中 重 型 载 货 汽 车 产 销 量 同 比 分 别 下 降 3 .9 93 %和 3 .4 ,半 挂 牵 引 车 产 28 % 销 量 同 比 分 别 下 降 4 .7 和 1 % 6 4 .6 ;中 型 客 车 产 销 量 、轻 型 27 %

2005年进口汽车市场情况分析

2005年进口汽车市场情况分析作者:丁宏祥来源:《中国汽车市场》2006年第01期2005年是进口汽车市场政策大调整的一年。

总的来说,2005年进口汽车市场有三大特点:一、政策调整带来进口汽车的经营格局变化,主要表现为非授权经销商和贸易商逐步退出,授权经销商地位进一步明确,外商独资或控股的进口汽車总经销商出现。

二、国产汽车的竞争能力提高,替代性加强带来进口汽车的结构变化,主要表现为国产日系车的崛起,中高档轿车进口减少,越野车进口快速增长,2.5升以上进口车仍保持2004年水平。

三、进口数量由大幅下降到逐季回升,其中一季度进口降幅较大,二季度进口有所恢复,三季度进口快速增长,四季度基本持平,全年估计比2004年略少一些。

进口数量由大幅下降到逐季回升,全年进口总量比04年略少根据统计快报,2005年1-11月我国累计进口汽车144675辆,同比下降9%,进口金额为445886万美元,同比下降6%。

预计全年进口汽车的数量比04年略少一些。

从表中可以清晰地看到,2005年1-10月与04年同期相比进口减少了16245辆。

其中小排量轿车、客车、货车、特种车进口量锐减;大排量轿车、旅行小客车、越野车、雪地车和高尔夫车进口量呈增长趋势,特别是越野车进口量增长迅猛。

从各季度进口情况看,一季度进口减少近51.1%。

二季度有较大恢复,仅减少13.4%,5月当月进口11165辆,与04年同期的11864辆基本持平;6月份当月进口15451辆,比04年同期的17318辆仅减少10.8%。

进入三季度进口激增,尤其是越野车进口47385辆,比04年同期的26714辆增加20671辆,增比77.4%。

主要原因是一季度是进口汽车相关政策调整的衔接期,由于政策不明朗,经销商不敢贸然订货;加上2004年下半年大多数进口汽车经销商亏损,为控制风险,订货相当谨慎,直接导致一季度进口量锐减。

进入二季度,随着政策的明朗和经销商开始盈利,经销商开始追加订单,5、6月份进口有所增加。

2005年我国汽车出口数量首超进口,出口三辆车不抵进口一辆

2005年我国汽车出口数量首超进口,出口三辆车不抵进口一

辆

佚名

【期刊名称】《江苏对外经贸论坛》

【年(卷),期】2006(000)003

【摘要】据海关统计,2005年我国出口汽车整车172639辆,金额158158万美元,分别同比增长120.5%和158.4%。

2005年我国进口汽车整车161608辆,金额517078万美元,分别下降8%和4.5%。

去年出口的轿车平均单价不到1

万美元,进口轿车单价为33000多美元。

因此,尽管出口汽车数量超过进口,但

出口金额仍大大小于进口。

【总页数】1页(P104)

【正文语种】中文

【中图分类】F426.471

【相关文献】

1.前7个月我国木材进口继续扬帆家具出口数量大增出口金额却下降 [J], 陈水合

2.2007年我国纸业迎来重大拐点——生产量将首超消费量出口量将首超进口量[J],

3.前七个月我国木材进口继续扬帆家具出口数量大增出口金额却下降 [J], 陈水合

4.今年三季度我国木片形势向好进口数量渐升出口数量猛涨 [J], 郭萌

5.上半年农药进出口数量、金额齐增出口数量、金额同比增长3.8% 进口数量、金额同期增长2.0% [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

轿车市场分析

05年轿车市场分析跨国公司的中国之争刚刚开始——2005年轿车市场竞争形势分析2005年是新车型投入较为集中的一年,将有几十款新车入市,也是跨国公司在中国拉开架式展开全面竞争的一年。

按厂商公布的生产计划,2005年全国轿车产量将达到万辆,加上2004年厂商库存,今年恐怕要销售300万辆以上才能完成计划指标。

国家信息中心预测,2005年汽车市场总量增速为16%,可见完成300万辆以上销量的压力相当大。

2005年汽车市场可能会出现如下特点:国产高档豪华车新品集中上市三大高档品牌奔驰、宝马、奥迪均将有国产新车型上市。

一汽-大众将有奥迪A6和A4换代产品推出,华晨宝马推出新3系,北京奔驰推出E级产品。

另外中端豪华车丰田皇冠瞄准中端公务用车市场,偏向中年成熟用户,将与奥迪A6的低端产品形成竞争。

2005年,高档车的成本由于构成整车特征政策的影响将是上升的,价格竞争主要看品牌定位,市场份额不是主要目标。

2005年豪华品牌车将销售15万辆左右,这也是奔驰、宝马继奥迪之后进军中国市场的主要原因。

日系车将主导B级车市场天籁目前的发展势头很好,是否会与雅阁、帕萨特、君威成为量产B级车型的4大天王,值得期待。

丰田MARKX也将是一款有竞争力的车型,而广州丰田佳美即将投产,B级车将为日系车所主导,帕萨特和君威面临着强有力的竞争。

这一区间受宏观政策影响大,对于新车型的敏感度也很高,是否会因为新车的入市带动总量的提升也将是一个看点。

蓝鸟和索纳塔2004年底的调价,是否会进一步挤压桑塔纳3000的份额,形成12万~20万元B级车的低端市场,三者的市场份额之争值得关注。

自主品牌在这一领域里举步维艰,近两年来价格下降的幅度远高于合资品牌。

红旗、东方之子、中华虽说是C级车的尺寸,但价格已经接近A级车。

出租车市场的争夺将影响这一区间份额的变化。

B级车自主品牌新车入市,难以有大的作为,主要还是靠低价策略求发展。

中档A级车再度盘整2005年中档轿车还将有悦达的Cerato、日产的Tiida、福特的Focus、马自达3等主力车型上市。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

rlh005年,我国商品出El总额7620.o-fz美厶元,增长28.4%.进E16601.2亿美元,增长17.6%.其中,机电产品出El4.267.5亿美元.同比增长32.O%.进1:33,5038亿美元,同比增长16%。

汽车商品(汽车、汽车零件、附件及车身、发动机、摩托车、汽车摩托车轮胎、挂车及半挂车及其它汽车相关产品)进出El额分别为15313,fz美元和19715,rE美元,同比依次增长105%和56%。

汽车产品出口分析2005年,我国汽车产品出口高速发展,汽车产品出El额高于进口额,其特点是:汽车商品出口中零件.附件及车身为主。

2005年,我国汽车零件、附件及车身出1:3853亿美元.同比增长5146%.占汽车产品出口的43.27%,是汽车产品出El的主力军。

一批产品如汽车电器、制动器、铝车轮、汽车线束、等速万向节和制动衬片等,在世界上已经占有了重要地位。

从流向来看.出口额排名前五名国家中.美国、日本、韩国和德国2006—9(No5)APT技术与市场“汽车与配件*等汽车生产大国占主导地位,亚洲国家,如澳大利亚、越南、阿联酋等国家在前五名出现频率也很高。

整车出口刚刚起步,出口量首次超过进口量。

2005年,汽车(含底盘)出El量为17.28万辆,同比增长119.76%。

同期进口量为1619:]9-辆,出口量首次超过进El量。

出13额为15.95'fZ,美元.同比增长1573%.进口额为51.52亿美元,出口额远低于进口额。

我国汽车出口量占同期我国汽车产量(570815辆)的比例为3.02%.同期日本出口量(不包括cKD)为505.3万辆.占产量(1079.97万辆)的比例为468%,韩国汽车出口量为2380万辆.占产量(346.9万辆)的比例为68.61%,可见我国汽车出口还处在萌芽阶段。

轿车出口势头强劲。

2005年.轿车出口量为31125辆,增长23342%.市场份额为18.03%.同比提高610%;出口额为2.71亿美元,同比增长222.23%,均价为86933美元,同比下降3019美元。

轿车出口量占同期国内轿车产量的1125%。

轿车出El中,1000mL<排量≤1500mL轿车是主力军,其出口量达20348辆,份额达65.38%.同比提高318%,该类车增长幅度也是最快的,说明国产该类轿车具有一定国际竞争实力。

小客车出El量为5816辆.同比增长104.79%,出I:l额为0.32'f7_,美元,增长102.140%。

小客车出El平均价格为54335美元,同比下降712美元。

1000mL<排量≤1500mt的汽油小客车是出口主流.市场份额达6994%,同比下降11.15%;1500mL<排量≤2500mL的汽油小客车出口增长最快.为1472辆,同比增长34072%,市场份额同比提高1355%,小客车出13档次低的现象有所好转。

四驱越野车出口量1844辆,增长13671%,出口额0.224-fL美元,同比增长53.8%。

其平均价格为12159oK元,下降6554.6美元。

1500mL<排量≤2500mL的汽油四驱越野车出口量最大,为1140辆.份额为61.82%.同比增长为25294%.仅次于同规格的柴油车《83333%)。

万方数据‘‘霎薹冀翼?嘉翥嚣裳?蒹要?篓翥?鬈;孝口翥言苫囊差;竽喜是中国的汽车产品趱朗很有竞争潜力轿车出13量排名前三的国家地区为比利时、叙利亚、埃及,/J、客车出13量排名前三国家为阿尔及利亚、哥伦比亚、叙利亚.四驱越野车出13量前三国家为俄罗斯联邦、乌克兰、沙特阿},2'fta,未列明载人机动车出口量前三名国家为乌克兰、俄罗斯联邦、。

阿尔及利亚,其它载人机动车(包括排量≤1000mL)出13量前三名国家为美国、英国、西班牙。

乘用车出13有排量小、档次低、价格低劣势,但也有好的一面.乘用车出13市场向多元化市场发展,出13欧洲等主流市场刚刚启动。

整车出口以自主品牌为主。

2005年.出13的外资品牌数量极少.外资主攻中国国内市场。

目前我国汽车产量中有85%~90%都是外资企业生产的。

例如,通用汽车2004年产量突破800万辆,出13利润不到100.fE美元.在中国虽然只销售了23万辆,所获得利润就占到10%。

出口的经营主体在迅猛扩张。

据统计.今年1~9月份经营主体增加到9230家,比2004年的8500家增加1200多家。

整车出口中.私营企业出口激增.外商投资企业与国有企业出13快速增长。

2005年我国私营企业出口汽车509万辆,增长37倍,占当年出13总量的46.7%;国有企业出13323万辆.增长83.5%,占297%:外商投资企业出1320.5万辆,增长1.1倍.占18.8%。

尽管我国汽车产品出口还面临很多问题,如成本、质量、技术贸易壁垒、知识产权、服务、品牌(信誉)和出13秩序等。

但是中国的汽车产品出13很有竞争潜力,这是因为国际汽车产品的市场空间大、层次多,世界汽车产品贸易的份额为10%,而我国汽车产品出13只占这10%中的不到1%,同时,出13额占国内汽车产品产值的1%以下:另外,汽车行业是我国引进外资最多的行业,经过几十年的发展,现在已经具有很强的实力,可以满足国际市场不同层次的需求,再加上我国自主品牌汽车及零部件优势推向国际市场.汽车产品出口还将高速增长。

预计2006年,汽车零件、附件及车身将保持稳定快速增长.增长幅度与去年持平或略高.出13额将超过250亿美元。

商用车中,小吨位货车出口基数已经很高,增长幅度不会高于去年.中重型货车和大客将高速增长,商用车的增幅将稳定在去年的水平上.乘用车中.轿车的出口由于处于初级阶段,基数低,预计将高速增长,因此.2006年我国汽车出13将超过30万辆。

汽车产品进口分析2005年,汽车零件、附件及车身进138389-f7_,美元.同比增长5.72%,变速器、安全气囊装置、驱动桥和减振器进13额分别为1173、1.41、065平no62{E美元.四类产品占总进13额比重17.15%.进口变速器、电控燃油喷射系统等一些技术含量较高的汽车零件、附件及车身所占比重较大.主要是由于我国国内这些产品产量未能达到一定规模,技术水平还比较低。

从进口零件、附件及车身来源来看,日本、德国、美国和韩国等汽车生产强国所占比重比较大。

2005年,我国汽车进口量为161922辆.同比下降806%。

进13额为5152亿美元,同比下降506%.这是我国自入世以来汽车进口量首次出现下降。

进13汽车平均价格为31822美元,远高于出13的9196美元。

我国汽车进口有如下特点年末出现新的进口高峰。

2005年我国取消了进口汽车配额许可证.实行自动进13登记管理方法.进口商适应新旧管“汽车与配件》技术与市场APT(No5)20069 万方数据理办法存在一个过渡期,导致上半年进13累计降幅为336%。

由于2005年关税税率下调只有2个百分点左右.加上国内大排量汽车消费税上升的预期,12月份当月汽车进口达到18227辆.使全年的进口降幅收窄至41%。

越野车进口高速增长。

轿车进13大幅下降2005年我国共计进口越野车65966辆,增长8683%,占进口汽车总量的比重由2004年的201%提高到4075%.进13轿车76542辆,下降34.06%。

小客车进口12326辆,增长1728%.货车进口2938辆,下降6322%;客车进1313662辆.同比增长507%。

轿车仍是进口主力,并呈现大排量、高档化趋势。

由于国产汽车对中小排量进口汽车的替代效应逐渐显现,轿车进口渐趋大排量高档化。

2005年我国共计进口排量≤2500mL的轿车29万辆.下降5880.40.占轿车进口总量的比重从去年的62%降至387%;而2500mL<排量的2006—9(No5)APT技术与市场Ⅸ汽车与配件》轿车进口量达到469万辆.增长63%,占小轿车进1:3总量的比重从2004年的38%增至61.28%。

日本、德国,韩国等主要来源国进口均出现下降。

2005年日本、德国、韩国仍占据我国汽车进口来源地的前三位.自上述3个国家的进口量分别为5.7万辆、3.4:5-辆和3万辆.合计占当年我国汽车进口总量的744%.但与上年相比均有不同程度的下降;当年自美国、澳大利亚分别进口了1.5:5-辆和06万辆,而上年自上述两国合计进口不足200辆。

进口企业数量大幅减少,集中趋势明显。

2005年我国汽车进口企业共1335家.比上年下降34.5%;进口量在干辆以上的企业有36家.EL2004年增加了4家。

表明随着进13汽车品牌授权经营等管理办法的实施.汽车进13经销业将向集约化和规模化的方向发展。

有许多原因造成配额许可证制度取消后汽车进口不升反降.比如:国产汽车对原装进口汽车的替代作用、国内进口‘‘蠹嘉篓票蒿簧鸯麓个西分点左奢,加上弱国大摊嚣汽车;海赞魏上升豹预期,{塞月份当弼汽牵进级达到{8227辆,馕垒霉的避翻降瞩敝鬻攀4。

{%汽车市场逐渐走向规范化、成品油紧张抑制汽车消费需求,进I:1量随之减少等等,汽车进口量只占国内汽车总销量的281%。

今年是我国加入WTO后过渡期的最后一年.进1:3汽车关税将降至25%的最终承诺水平.人民币汇率面临进一步升值的压力,同时汽车消费税政策调整将在短期内引发大排量轿车突击进口,预计2006年汽车进13总量会略高于去年水平,同时.汽车进口结构仍然将发生变化,高档、个性化的汽车进13会继续增加。

APT31 万方数据出口步步高2005年我国汽车产品进出口市场分析作者:孟良作者单位:刊名:汽车与配件英文刊名:AUTOMOBILE & PARTS年,卷(期):2006(9)被引用次数:3次1.师建华我国汽车行业出口情况分析和问题研究[期刊论文]-时代汽车2008(10)2.贾明六大难题困扰汽车及零部件出口[期刊论文]-中国质量与品牌2004(6)3.方建珍.林娟我国应建立汽车出口基地[期刊论文]-汽车工业研究2007(2)4.李永钧2008年前3季度汽车进出口分析及预测[期刊论文]-商用汽车2008(12)5.李剑平.韩玉环中国汽车出口存在的问题及前景分析[期刊论文]-专用汽车2007(6)6.李永钧2009年前三季度汽车进出口市场分析及预测(上)[期刊论文]-中国汽车市场2009(12)7.李永钧汽车进出口:我们是否已准备好[期刊论文]-时代汽车2009(9)8.李永钧1~5月汽车进出口综述[期刊论文]-上海汽车2006(9)9.李永钧进口大幅下降出口仍需突破--一季度汽车进出口市场分析[期刊论文]-汽车与配件2005(23)1.汪莹我国汽车出口问题研究[期刊论文]-上海汽车 2007(1)2.杨晓莉我国汽车出口问题分析[期刊论文]-商场现代化 2008(7)3.郭彦我国汽车产品出口结构及其竞争力的实证分析[期刊论文]-工业技术经济 2008(7)引用本文格式:孟良出口步步高2005年我国汽车产品进出口市场分析[期刊论文]-汽车与配件 2006(9)。