财务分析与证券定价chapter21.ppt

财务报表分析与证券估值中文ppt课件

3-39

附录

实际收益率、必要报酬率与超常收益率 惠普公司, 2010年

必要报酬率 = 3.5% + [1.5 × 5%] = 11.0%

您对这个计算结果感觉如何呢? 5%的市场风险溢酬是否恰当呢?

3-38

注意估值中所使用的必要报酬率

• 必要报酬率的计量是不精准的……市场风险溢酬只是 一个主观猜测值

• 必要报酬率高低对估值结果会有重大影响

在估值工作中,要注意保持(必要报酬率)的客观行 这是我们必须解决的一个问题!

• 实践中的问题: ✓难以找到完全可比的公司 ✓可比公司与目标公司可能应用不同的会计政策 ✓应用不同的比较乘数会得到不同的价格估值 ✓如果分母为负数怎么办?

• 应用: ✓初次公开募集(IPO)时; 非上市公司的大致估值

3-7

无杠杆(企业)乘数 (不受企业融资差异的影响)

3-8

市盈率的其他表达形式

• 应用: ✓油气企业和矿产企业等“资源型”企业的估值 ✓计算企业的清算价值

3-23

基本面分析的步骤

3-24

基本面分析的步骤

第5步 – 根据估值结果进行交易 •外部投资者

将估值与报价进行比较,决定买入 、卖出或是继续持有

•内部投资者 将估值与成本进行比较,决定接受 或是拒绝某项战略

第1步- 了解企业 •企业的产品 •企业的知识基础 •企业面临的竞争情况 •企业面对的监管约束

组合 规模 1 (大型) 2 3 4 5 6 7 8 9 10 (小)

贝塔 均值

0.93 1.02 1.08 1.16 1.22 1.24 1.33 1.34 1.39 1.44

月度报酬率 均值

(%) 0.89 0.95 1.10 1.07 1.17 1.29 1.25 1.24 1.29 1.52

财务报表分析与证券定价

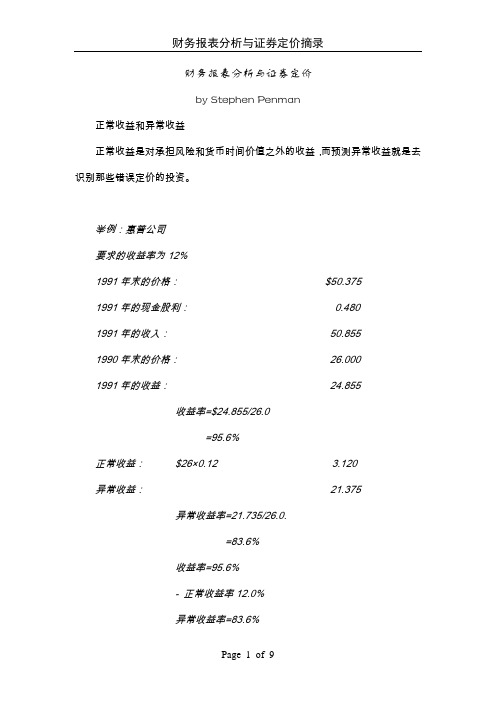

财务报表分析与证券定价by Stephen Penman正常收益和异常收益正常收益是对承担风险和货币时间价值之外的收益,而预测异常收益就是去识别那些错误定价的投资。

举例:惠普公司要求的收益率为12%1991年末的价格: $50.3751991年的现金股利: 0.4801991年的收入: 50.8551990年末的价格: 26.0001991年的收益: 24.855收益率=$24.855/26.0=95.6%正常收益: $26×0.12 3.120异常收益: 21.375异常收益率=21.735/26.0.=83.6%收益率=95.6%- 正常收益率12.0%异常收益率=83.6%例中的三种表达方式实际上是同一概念的不同表达方式:有效市场对投资的定价使投资者只能预期获得与所承担风险相当的正常收益,否则,投资者就会“不必投资而获得收益”。

敏锐的投资者将会利用这个机会使的价格回到有效价格的水平,利用这一机会的投资行为称为套利。

相应地,不存在套利的条件称为无套利条件。

满足这一条件的价格称为无套利价格或有效市场价格。

期望收益与所要求的收益之差称为期望异常收益,这个差异提供了套利机会。

如果(P1+d1-P0)/P0高于要求的收益率,股票就相对便宜:卖出或卖空具有同风险的替代投资,买进这个股票获取收益(即可以不必投资获取收益)。

如果(P1+d1-P0)/P0低于要求的收益率,则股票价格过高:卖出或卖空这一股票,投资于替代项目(也能不必投资获取收益),这就是套利(当然要交纳交易费用)。

如果无套利条件成立,投资就只能产生与相应风险水平相当的正常收益。

如果投资者预测到1991年的现金股利是48美分,1991年末的股价为28.64美元,那么1990年末的价格26.00美元就是有效市场价格.因为期望收益率为12%。

无套利条件的三种表达形式:1、价格等于期望收入的现值:投资的价格=期望收入/(1+要求的收益率) P0=(P1+d1)/ρ2、价格等于期望收益除以要求的收益率:投资的价格=期望收益/要求的收益率 P0=(P1+d1-P0)/ρ3、以市场价格购买的期望收益率等于要求的收益率:要求的收益率=期望收益/投资的价格 -1=(P1+d1-P0)/P0套利机会可以通过预测收入(或收益)来发现,我们必须寻找到某种通过观察公司的行为来预测收入的途径。

财务报表及证券定价管理知识分析(PPT 35页)

权益

前年 20.3

长期负债 (NFO)

NOA

普通股东权益(CSE ) 23.4 20.3

Chapter 13 Page 419

Year 0 7.7

Prior Year 7.0

15.7 13.3 23.4 20.3

MS公司. 收入报表, 0年

经营收入

权益证券之红利

1.2

权益证券之未实现利得

1.9

3.1

1.884

正常的 P/B比例

• 剩余收入预测为0 • ROCE 的预测值等于权益资本成本 • 累计红利账面值按照权益资本成本率增长

•

V0E CS0ECV0SE0E1

Chapter 13 Page 421 Box 13.1

不完整的资产负债表

Chapter 13 Page 422 Exhibit 13.1

PPE 公 司 . 现 金 流 量 表 ,0 年

经营现金流 经营收入 折旧

9 .8 2 1 .4 3 1 .2

投资活动现金流 投 资 于 P P E (2 1 .4 + 4 .5 )

2 5 .9

自由现金流

5 .3

融资现金流 红利支付

5 .3

一个修正的RE 模型

Chapter 13 Page 423

Chapter 13 Page 422 Ex. 13.1 & 13.2

经营收入 产品销售 s 销货成本 含 折 旧 f 2 1 .4 )

其它经营费用

1 2 4 .9

(1 1 4 .6 ) 1 0 .3 (0 .5 ) 9 .8

利 息 费 用 : 0 .1 0 x 7 .0

(0 .7 )

净收入

9 .1

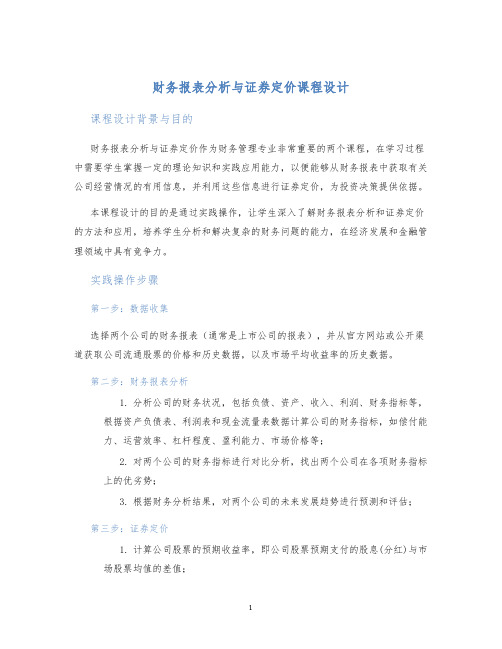

财务报表分析与证券定价课程设计

财务报表分析与证券定价课程设计课程设计背景与目的财务报表分析与证券定价作为财务管理专业非常重要的两个课程,在学习过程中需要学生掌握一定的理论知识和实践应用能力,以便能够从财务报表中获取有关公司经营情况的有用信息,并利用这些信息进行证券定价,为投资决策提供依据。

本课程设计的目的是通过实践操作,让学生深入了解财务报表分析和证券定价的方法和应用,培养学生分析和解决复杂的财务问题的能力,在经济发展和金融管理领域中具有竞争力。

实践操作步骤第一步:数据收集选择两个公司的财务报表(通常是上市公司的报表),并从官方网站或公开渠道获取公司流通股票的价格和历史数据,以及市场平均收益率的历史数据。

第二步:财务报表分析1.分析公司的财务状况,包括负债、资产、收入、利润、财务指标等,根据资产负债表、利润表和现金流量表数据计算公司的财务指标,如偿付能力、运营效率、杠杆程度、盈利能力、市场价格等;2.对两个公司的财务指标进行对比分析,找出两个公司在各项财务指标上的优劣势;3.根据财务分析结果,对两个公司的未来发展趋势进行预测和评估;第三步:证券定价1.计算公司股票的预期收益率,即公司股票预期支付的股息(分红)与市场股票均值的差值;2.以Capm模型为基础,计算公司股票的市场风险溢价,该模型的要素包括市场收益率、市场无风险收益率、公司股票系统风险等;3.将步骤1和步骤2得到的结果结合,计算公司股票的实际市场价格,并对比公司实际价格和市场价格进行分析。

第四步:报告撰写根据以上实践操作步骤的分析结果,写出完整的报告。

报告应包括以下内容:1.公司财务状况分析及对比;2.两个公司未来发展趋势的预测和评估;3.证券定价模型和计算结果;4.报告结论和建议。

结语本课程设计通过从财务报表出发,深入系统地讲授了财务报表分析和证券定价的方法和应用,重点在于实践操作的过程,将理论知识与实际问题结合起来,让学生在课程学习期间掌握一定的实践应用能力,为今后的职业生涯奠定坚实的基础。

财务报表分析与证券定价第三版课程设计

财务报表分析与证券定价第三版课程设计一、前言财务报表分析与证券定价是会计和金融领域中的重要课程。

本文档旨在设计一份涵盖该课程核心知识点的课程大纲和考核方式,帮助学生掌握财务报表分析和证券定价的理论知识和实践应用。

二、课程大纲本课程包括以下主题:2.1. 财务报表分析•财务报表的基本概念及主要内容•资产负债表、利润表和现金流量表的解读和分析•财务比率分析•财务风险分析与预警2.2. 证券定价•证券市场的基本概念和结构•证券市场参与者和行为•投资组合理论•股票和债券的定价和评估三、教学方法本课程采用批判性思维教学法,包括以下几种教学方法:3.1. 讲授通过讲解理论知识和实际案例,帮助学生理解概念和方法。

3.2. 讨论通过小组讨论和班级讨论的形式,激发学生思考和分析财务报表和证券定价问题。

3.3. 案例分析通过实际案例分析,结合理论知识,加深学生对财务报表分析和证券定价的理解。

3.4. 模拟交易通过模拟股票交易的方式,让学生实践和应用证券定价知识。

四、考核方式本课程考核包含以下几个环节:4.1. 课堂表现旨在考核学生对课程知识的掌握和理解以及参与课堂讨论和小组活动的能力。

4.2. 作业完成通过布置对财务报表和证券定价相关问题的作业,考核学生对理论知识和实际应用的掌握能力。

4.3. 期中考试考察学生对财务报表分析和证券定价的基本概念、原理和方法的掌握和理解能力。

4.4. 期末项目通过独立或小组完成相关项目,考核学生对财务报表分析和证券定价的应用能力。

五、参考教材•《财务报表分析与应用》,王志斌,中国人民大学出版社,2017年。

•《金融市场与机构》,林毅夫,中国人民大学出版社,2014年。

•《证券投资分析》,弗兰克·布克斯塔芬,人民邮电出版社,2004年。

六、总结财务报表分析和证券定价是会计和金融领域中的重要课程,本文档设计了一份涵盖该课程核心知识点的课程大纲和考核方式,旨在帮助学生掌握财务报表分析和证券定价的理论知识和实践应用。

公司财务学证券股价(ppt)

(五)非固定增长型股票估价模型 [例6-9] F公司股票市价为105元,已知该公司在未来5年中将

高速增长,增长率为20%。在此之后将转为正常增长,增 长率为12%。公司最近一期支付的股利是2元。假定投资 者要求的必要报酬率是15%,计算该公司股票的内在价值。

例5 某公司2006年用平价购得一份面值为100万元、票面利率 为6%、期限为3年的债券,按单利计算,到期一次还本付息, 请根据上述资料计算确定该公司从购买日至到期日的到期 收益率。

100=100×(1+6%×k,3=0.8475

0.8638

5%

当 Kg ,n 时 ,P V D 0(1 g )D 1 K g K g

[例6-8] Q公司普通股最近一期派发的股利为每股2元,股利 年增长率为10%,假定投资者要求的必要报酬率为15%。 请估计该公司普通股的价值。

P VD 0(1g)2 (1 1 0 % )4 ( 4元 ) K g 1 5 % 1 0 %

3 .3 0 2 .4 0 1 .1 0 4 8 P V ( 1 7 % ) ( 1 7 % ) 2 ( 1 7 % ) 3 ( 1 7 % ) 3 4 5 .2 5

(三)零增长股票估价模型 零增长股票是指未来每年股利稳定不变的股票. 零增长股票实际上是一种永续年金,其估价模型为:

PV D K

n

PV

I F

t1(1K)t (1K)n

[例6-3] 某公司2006年用平价购得一份面值为100万元、票面利 率为6%、期限为3年的债券,每年7月1日计算并支付一次利 息,请计算确定该公司从购买日至到期日的到期收益率。

100=6×PVIFAk,3+100×PVIFk,3 平价发行的每年支付一次利息的债券,其到期收益率正好等于

财务管理PPT课件第四章 证券价值评估

M

I

I

I

I

0

1

2

n

债券价值与折现率k

▪ 债券价值与投资者的必要收益率(即:当前市场 利率)呈反向变动关系。

债券 价值

债券票面:1000元,10%

1079.85 1000 927.90

8% 10% 12%

收益率

如果① 必要收益率k = 票面利息率

面值1000元 票面利息6%

▪ 假设每年股利按一稳定的比率g增长,则每期所 得到的股利就是一个等比数列。

▪ 各年股利折现的现值,就是稳定增长型永续年金 的现值。

股利增长模型推导

股利:D1 D0 (1 g)1,, Dn D0 (1 g)n,

V

D0 (1 g)1 (1 k)1

D0 (1 g)2 (1 k)2

D0 (1 g)3 (1 k)3

第一节 证券估价导论

▪ 证券价值评估的意义 ▪ 不同含义的价值

证券的不同价值

账面 价值

清算 价值

市场 价值

内在 价值

内在价值

▪ 内在价值:也称经济价值,是指以适当的收益率 对资产未来预期产生的现金流量折现所得到的现 值。

内在价值与市场价值的关系

▪ 如果证券市场是有效的,那么,证券的市场价值 就与其内在价值相等。

1 V

I (1 k

)1

2I (1 k

)2

3 I (1 k

)3

.....

(1 k )

]

nI (1 k )n

nM (1 k )n

1 V

n t 1

t FCt (1 k )t

债券的久期

dV

V dur

d(1 k)

财务预测与股票定价 ppt课件

当我们试图对普通股进行定价时,支付的股利是主要因素 之一。然而,通过对百胜餐饮集团当前股价的观察,我们 发现故事还远未结束,所以本章探讨股利、股票价格以及 二者之间的关系。

回顾第1章我们知道,财务管理的目的是使实际股票的价 格最大化,所以理解每股价值的决定因素是一个关键的问 题。当一家公司拥有公开发行的股票时,其股票一般会在 一家或多家股票交易所买卖。因此,我们也将看到公司的 股东有一些特定的权利,这些权利的分配方式对公司的控 制和管理产生重大影响。

①对仔细挑选出来的一系列可能降临到公司头上的事件或 场景进行判别,②重新认真思考原始预测中的各个变量, 或重新确认原来的假设,用一个更准确的新假设代替原来 的假设,③对每个场景做一个单独的预测。结果只留下有 限的几个描述公司所面临的意外事件范围的详细设计方案 。

3、模拟:运用电子表格进行模拟。

财 务 预 测 .xls x

R&E供应有限公司1993~1997年所选项财务报表科目与销售的百分比 *估计; **预测

R&E供应有限公司模拟财务报表 1997年12月31日(单位:千美元)

模拟财务报表和财务计划

模拟财务报表只是公司生产经营计划中的财务方面内容。 公司管理层还需根据模拟财务报表编制财务计划。包括复 审前面做的预测,考虑是否需要修改生产经营计划。如果 银行不愿贷这笔款,管理层必须修改原有计划使之符合财 务实际。

4、利息费用的处理:负债(贷款)的需求量要在计算包 括利息支出的基础上确定,而利息则完全由贷款额决定。 这就形成了一个循环计算。要解决这个问题,可以通过计 算机多次模拟来完成任务。

5、季节性:以上的模拟财务报表模拟的是12月31日的资 金需要量,如果某一公司的资金需求有季节性,只知道年 末的贷款需求是不够的,还要按月或按季度进行预测。这 种预测与年度预测相似,只要知道每月(或季度)的销售 量和其他不随销量(成比例)变动的指标即可。

财务报表分析与证券投资教材

第五章

基于盈余预测的价值评估和投资决策

主要内容

• 盈余预测问题概述 • 结构化盈余预测 • 基于盈余时间序列的简化预测 • 基于盈余预测的价值评估

– 绝对价值评估法 – 相对价值评估法

盈余预测问题概述

• 企业未来盈利预测是企业价值评估的生命 力所在。

• 价值评估模型均以盈利预测为基础

- Gross profit margin

11.63%

- Suppliers charge / Turnover

- Rent increase

6.76% -0.36%

- Delivery expense decrease

2.00%

- Salary increase

16.81%

- Bank loan interest rate

CUFE 金融市场与金融工具

16

一般模型的推导

• 当第一个投资者将股票出售后,买入这只股票的 新的投资者所能得到的未来现金流量是他持有股 票期间所得到的公司派发的现金股利和再次出售 时得到的变价收入。而对第三个投资者来说,他 所能够得到的未来现金收入仍然是持有股票期间 的公司派发的现金股利和未来出售时的变价收入。 如果我们将一个个投资者串联起来,我们不难发 现,股票出售时的变价收入是投资者之间的现金 收付,并不是股票发行公司给股东提供的回报, 这些现金收付是相互抵消的。普通股股票真正能 够向投资者提供的未来现金收入,就是发行公司 向股东所派发的现金股利 。

模型估计

• Sloan(1996):

• 李远鹏、牛建军(2007):

价值评估的基本方法

• 绝对价值评估法

– 股利折现模型 – 现金流折现模型

• 相对价值评估法

财务分析与证券定价(ppt 24)

企业财务信息的使用者(需求方)

• 权益投资者

– 投资分析

– 管理绩效评估

• 债权投资者

– 违约概率

– 决定借贷利率

– 违约

• 管理层

– 战略规划 – 运营中的企业投资 – 对下属工作绩效的评估

• 雇员

– 安全与报酬

• 诉讼人

–就企业的价值进行辩论

• 客户

–供应的安全性

• 政府

–政策制订

–规制

战略

步骤 4 – 将预测转变成价值 评估

步骤 3 – 预测未来收益 •衡量新增价值 •预测新增价值

步骤 2 – 分析信息 •财务报表中的信息 •财务报表之外的信息

• 用一个价值评估模型指导全过程

• 预测是该过程的核心。价值评估模型指明需要进行预测的方面( 步骤3)以及如何将预测转变成价值评估(步骤4)。需要做哪些 预测决定了信息分析的内容(步骤2)

1-12

基本面分析的结构体系: 价值评估模型

价值评估模型的作用: 1. 指明需要预测的内容(步骤3) 2. 指明如何将预测转变成价值评估(步骤4) 3. 指明预测所需的信息

1-13

一个(过于)简单的价值评估模型: 将预测转变成价值评估

价值

预测收益 要求的回报率

• 价值100美元的储蓄存款的利率是5%:

Residual Earnings

1-20

0

180.00%

160.00%

预测期间 4年

176.20%

预测期间之外

估价误差(%)

140.00%

120.00%

100.00% 80.00%

63.30%

结合预测 一起确定 隐含价格

财务预测与股票定价PPT文档51页

谢谢!

财务预测与股票定价

16、人民应该为法律而战斗,就像为 了城墙 而战斗 一样。 ——赫 拉克利 特 17、人类对于不公正的行为加以指责 ,并非 因为他 们愿意 做出这 种行为 ,而是 惟恐自 己会成 为这种 行为的 牺牲者 。—— 柏拉图 18、制定法律法令,就是为了不让强 者做什 么事都 横行霸 道。— —奥维 德 19、法律是社会的习惯和思想的结晶 。—— 托·伍·威尔逊 20、人们嘴上挂着的法律,其真实含 义是财 富。— —爱献 生

21、要知道对好事的称颂过于夸大,也会招来人们的反感轻蔑和嫉妒。——培根 22、业精于勤,荒于嬉;行成于思,毁于随。——韩愈

23、一切节省,归根到底都归结为时间的节省。——马克思 24、意志命运往往背道而驰,决心到最后会全部推倒。——莎士比亚