2012年一季度中国广告市场回顾CTR

当危机来敲门——透视2012广告增速与投放双下降的背后

当危机来敲门——透视2012广告增速与投放双下降的背后(作者:___________单位: ___________邮编: ___________)当广告业挺过08、09年的金融危机之后,业界仿佛被注入了一剂“强心针”,普遍认为广告业作为宏观经济的“晴雨表”与“体温计”,对于经济的暂时性萧条有着顽强的抵抗性与免疫力,业界内外士气高涨、乐观情绪蔓延;但是,在2012年,广告业的乐观遭遇了一次艰难的挫折——广告增速与投放双双滑坡:据CTR最新发布的中国广告花费数据显示,今年第一季度中国市场传统媒体刊例广告同比增长仅为1.4 %,创近五年来的新低;互联网广告虽说是异军突起,但增速持续下滑为其埋下了后续乏力的怀疑与阴影。

从行业来看,第一季度化妆品/浴室用品、食品、饮料等重点行业广告投放量基本与去年同期持平;而交通、房地产、家用电器等重点行业的下滑则拉低了市场总体的增长。

原本高歌猛进的广告业突遇下行风险,我们关心的是广告的2012低谷遭受到的伤害程度有多深、走出低谷重新回归上扬曲线到底需要多少时间?在调查的背后,希望真实而深刻地揭示广告业的生存力与应变力。

离真相近一点,或许就能迎接转机的曙光。

直面电视媒体:龙头保卫战特别关注:电视生态△ 2012电视媒体广告量长放缓,1-2月电视广告投放刊例同比下降2.97%,而地面频道同比下滑5.94%。

△曾经作为主导客厅娱乐生活的电视现在却沦为摆设,数据显示,北京地区电视机开机率从三年前的70%下降至30%。

面对互联网、平板电脑、智能手机的冲击,北京电视开机率仅仅为30%,越来越多的人离开了电视,电视已经成为客厅的一个摆设。

△在一项关于广告媒体对购买决策影响力的调查中,电视成为消费者的第一选择,美国成年消费者对电视媒体的喜爱远远超过了其他任何媒体,电视的得票率达到37.2%,而报纸、互联网和杂志分别获得了10.6%、5.6%和4.4%的选票,电视可以说是大幅领先。

△电视媒体2012年上半年总体调整趋势:1.内容传播打破媒介形态的限制;2.平台品牌化;3.由卖广告向卖方案转变;4.加大自制剧投入力度;5.标杆节目带动平台突围;6.台网合作。

2011年-2012年广告市场增速放缓

肼 :2 1 年 、 01 年整体市场广告 投放额 同比增长率对 比 % 图1 0 0 2 1

2 1 中 国广告 市场 增幅 1 5 。 于 预期 01 4.% 低

2 1年 中罔经 济增 速放 缓 , D 同 比增 长 9 %, P 王涨率 持 续 高 01 G P . 2 c L二 位运 行 . 01 社 会消费 品零售总额 112 1, , 比增 长 1. 虽 然 . 1年 2 82 67 '元 同 7 %, 1

70 2 :0 由于电台媒 率 , 丁吕荣传 播 在2 1 初 预测 的 1%的增 幅, 其原 因是 受交 通 、 低 01 年 5 究 建 等媒体 自身宣传或 免费类资源;电视广告数据 采用1 :0— 40 监 测数据 ;

电台、 互联 网增幅 强 劲 , 电视 与去 年持 平

电视 媒 体 仍 然 是 企 业 主 最 主 要 选 择 的 媒 体 形式 , 0 1 增 幅 与 2 1年 2 1年 基本 持 平, 有增 长 , 3 %; 00 稍 为1. 电台继 续维 持 着较 高 的增 长 , 9 但

同时 , 望2 1 , 现 高品质 、 展 02 体 高科 技 、 性 化 的行业 将 继 续走 个

红 , 对 即将 到 来 的伦 敦 奥 运会 , 论 是 独拥 奥 运 资源 的赞 助 商企 面 无

业, 还是借奥运东风拉动销售的非赞助商企业, 都将投入极大的热情

参 与到 这一场 营销 盛会 中, 动一 轮广告投放 的热 潮 。 带 幽

3 0O . 00 0 1o 5 oDo

% % %

低 于2 1年 同期 ( 00 见 1 。 ) 21 , 01 电视 媒体 投放 同比增长 1. 涨 价压力下, 年 3 %。 9 企业 的广告预

2012上半年全国电视剧收视洞察(CTR)

3.5

2.9 1.3 1.3 1.1

4.3

3.2 2.1 1.2 0.9

4.0

2.7 1.5 1.5 1.2

4.5

4.0 2.0 1.2 0.6

1.4

1.6 1.1 0.6 0.4

1.7

1.2 0.8 0.6 0.2

1.6

1.5 1.0 0.6 0.4

1.8

1.0 0.8 0.5 0.2

0.5

0.4 0.1 22.7

7.7

16.2

13.5

1.1 0.3 0.00.0 0.1 0.1 体育 外语

0.7 0.2

5.3

10.7 9.3

生活服

戏剧 新闻/时 音乐

与题

综艺

务 100 80 60 40

20 0 0.0 0.0 财经 电视剧 0.1 0.1 0.0 0.0 0.0 0.0 5.3 电影 法制 教学 7.5 0.1 0.0 青少 84.9 85.5

事

CCTV-8 电视剧频道

6.5

5.7 0.0 0.0 0.00.0 0.0 0.0 0.0 0.0 体育 外语

1.1 0.1 0.0 0.2 0.0 2.9 与题 综艺

其它

生活服

戏剧 新闻/时 音乐

务

引领受众研究 沟通传媒价值

事

Page 15 /

数据范围: 71城市 2012年上半年

Media Industry's Preferred Research Partner

13:00

18:00

23:00

2:00

3:00

4:00

5:00

6:00

7:00

8:00

2012年中国广告市场概览

2012年中国广告市场概览(MAGNA GLOBAL发布报告)较过去十年而言,中国经济增长势头相对趋缓,但仍居世界前列。

与经济一样,广告支出也呈现降温。

因此,媒体公司的广告收入预计在2013年仍将维持高个位数(9.5%)的增幅,而到2014-2017年间才有望恢复到两位数的增幅。

尽管中国广告市场整体规模巨大,但人均广告支出仍仅为28美元,而全球平均水平为91美元。

中国广告支出主要集中在食品、医疗卫生服务及保健品领域。

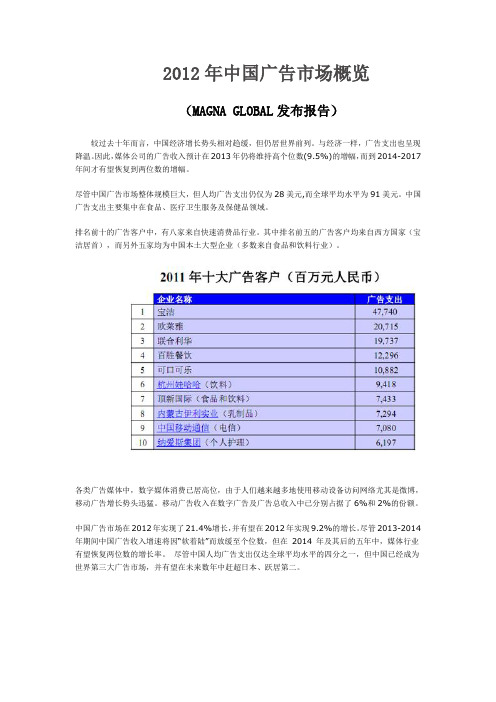

排名前十的广告客户中,有八家来自快速消费品行业。

其中排名前五的广告客户均来自西方国家(宝洁居首),而另外五家均为中国本土大型企业(多数来自食品和饮料行业)。

各类广告媒体中,数字媒体消费已居高位,由于人们越来越多地使用移动设备访问网络尤其是微博,移动广告增长势头迅猛。

移动广告收入在数字广告及广告总收入中已分别占据了6%和2%的份额。

中国广告市场在2012年实现了21.4%增长,并有望在2012年实现9.2%的增长。

尽管2013-2014年期间中国广告收入增速将因“软着陆”而放缓至个位数,但在2014 年及其后的五年中,媒体行业有望恢复两位数的增长率。

尽管中国人均广告支出仅达全球平均水平的四分之一,但中国已经成为世界第三大广告市场,并有望在未来数年中赶超日本、跃居第二。

中国拥有全球最大的电视收视群体,家庭电视普及率高达95% 以上。

中央电视台(CCTV)、上海东方传媒集团(SMG) 和湖南广播电视台(HBS) 收入居业内三甲。

城镇地区每百户有146 台电视;农村地区每百户有114台电视。

我们预计中国电视市场今年仍将维持增势,但增速较过去几年有所放缓(2012 年预期增长率为5.5%)。

尽管电视在全部媒体中所占份额将保持稳定,2017 年,电视市场增速仍有望增至较低的两位数水平。

2010-2011年,国家广电总局转变了针对央视广告播放的监管政策,总供给因此减少。

例如,2012年起,黄金时段播出的电视剧中禁止插播商业广告。

腾讯2012年第一季度业绩

騰訊主席兼首席執行官馬化騰表示: 「2012 年第一季度,我們的遊戲平台上得益於中國春節假期而 消費旺盛,以及開放平台提高了用戶參與度,我們在收入和盈利方面繼續保持穩固增長。透過品牌 廣告、視頻廣告、效果廣告和搜索廣告等廣告業務的增長,我們提升了流量的變現能力。同時,隨 著我們鞏固了在移動互聯網領域的社交領導地位,我們進一步抓住了移動互聯網的發展機遇。爲了 迎接中國互聯網産業蓬勃發展所帶來的挑戰,我們將以預估和滿足用戶需求爲依歸,持續戰略性地 進行業務的優化。我們也會持續專注投資在創新和技術上,爲我們的用戶和股東實現長遠價值的最 大化。」

我們的網絡遊戲業務持續取得顯著增長。2012 年第一季度,主要幾款國內遊戲受惠於中國新年假 期及學生寒假,用戶數繼續增加,商業化繼續提升。在國際市場上, 「英雄聯盟」 的用戶數在美國、 歐洲、韓國等國家或地區取得强勁增長。有賴於開放平台策略、自研遊戲受歡迎程度日漸提升, 以及手機側用戶的增加而提高了用戶活躍度, 「QQ 遊戲」 開放平台的最高同時在綫帳戶數在第一季 度創下歷史新高達到 880 萬。

1 2 3

1

2

3

3

3

每股基本盈利爲人民幣 1.618 元,每股攤薄盈利爲人民幣 1.587 元。

美元數據基于 1 美元兌人民幣 6.2943 元計算 由于之前季度所涉及的金額幷不重大,故未呈列比較數字 呈列該等計量原因的進一步詳情,請參閱“非通用會計準則財務計量”一節

1

主要平台數據: 即時通信服務活躍帳戶數達到 7.519 億,比上一季度增長 4.3%,比去年同期增長 11.5%。 即時通信服務最高同時在綫帳戶數達到 1.674 億,比上一季度增長 9.6%,比去年同期增長 22.0%。 「QQ 空間」活躍帳戶數達到 5.767 億,比上一季度增長 4.5%,比去年同期增長 9.7%; 「朋 友網」活躍帳戶數達到 2.145 億,比上一季度增長 6.0%,比去年同期增長 30.2%。 「QQ 遊戲」開放平台最高同時在綫帳戶數爲 880 萬,比上一季度增長 4.8%,比去年同期 增長 14.3%。 互聯網增值服務付費註冊帳戶數爲 8,180 萬,比上一季度增長 6.0%,比去年同期增長 13.1%。 移動及電信增值服務付費註冊帳戶數爲 3,450 萬,比上一季度增長 9.9%,比去年同期增長 26.8%。

CTR数据-2011年中国广告市场回顾

中 国 移 动 通 信

江中

三 精

佳洁士

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

三、报纸广告投放

洞察中国市场的专业品牌

交通行业的报纸广告与2010年形成强烈反差; 娱乐及休闲行业则继续加大报纸投放力度

2011年报纸广告刊例花费TOP5行业 8%

保健食品2010年同比下降20%, 2011年同比微降4%; 零食糖果2010年同比增长12%, 2011年 同比增长27%

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

随着更多消费者时尚潮流意识的觉醒,彩妆、 香水等广告投放异常活跃

2011年化妆品/浴室用品各品类投放比重及刊例花费同比增幅

24%

4%

39%

15%

商业 及服务性行业 房地 产/建筑工程行业

2010年 同比增幅

27%

8%

交通

38%

娱乐及休闲

30%

邮电通讯

-1%

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

交通行业广告由报纸转向电台及杂志等受众更 为精准化的媒体

2010年交通行业广告花费各媒介分配比重

6%4Βιβλιοθήκη %21%数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

除房地产品牌外,苏宁、国美,中国移动、中 国电信等报纸投放大户的花费趋于稳定

2011年报纸广告花费TOP10品牌及同比增幅

2%

1% 1%

2011年花费

43%

2012年中国网络视频广告市场规模突破80亿

1

项 目二. C P U的认识 和选 购 项 目三. 主 板的认 识 和选购 硬 件导 购 项 目四. 内存 的认 识和 选购

项 目五. 硬 盘的认 识和 选购

[ 4 1 丁 强 华. 计 算 机 维 护 与 维修 精 品课 程 [ E B / OL ] . [ 2 0 1 l 一 0 5— 0 6 ] . h t t p : / / c o u r s e . j i n g p i n k e . c o m/ d e t a i l s ? u u i d =

项 目一. 计算 机 B I O S系统设 置 软 件维 护 项 目二 计 算 机 系统测 试及 其优 化

l 1

2 1

3 3

2 3

『 6 1 王跃 萍. 基 于 C D1 0 工 程 教 育 理 论 的 计 算 机 基 础教 学模 式探 讨 I J 1 . 长 江 大 学 学 报 (自 然 科 学 版 ) 理 工

装 与维 护 》 课 程 进 行 了一 定 的教 学 改 革 , 将 学 生 置 于

“ 做 中学 ” 的 项 目实 战 环 境 中 . 让 学生 边 实践 边学 . .实

践 表 明 , 该 模 式 能 较好 地 激 发 学 生 的 学 习 热情 . 取 得 了 良好 的 教 学 效 果

参考 文献 :

线 , 是 企业 真正 需 要解 决 的 问题 , 因此 。 选 择 实 训 项 目 的原 则 是 : 根 据 教 学 大 纲 要 求 完 成 的 教 学 目标 . 结合

学生 的学 习生 活 、 学 生 就 业 相 关 以 及 企 业 的 实 际 任 务

与 维护》 课 程教 学改革 的研 究与 实践『 J 1 . 中 国科 教 创 新

2012中国媒体广告市场简述(20页)

数据来源:CTR媒介智讯《2012年&2012年中期广告主营销趋势调查》

台网互劢及新媒体发展:势在必行,但丼步维艰

台网互动谁最终得益:

网络受益:凭借电视媒体的品牌和活动影响力获利显而易见,借助传统电 广告主受益:更容易将用户转化成数据,给广告主提供更多、更精准的营 传统媒体:获益则显被动,集中体现在提高用户关注度和粘着度,收益统

排名厂商2012h1广告花费份额2012h1vs2011h1宝洁中国有限公司351933欧莱雅集团354816联合利华中国有限公司251921百胜集团171351可口可乐公司151449杭州娃哈哈集团有限公司11391内蒙古伊利实业集团股份有限公司101177中国移动通信集团公司09327顶新国际集团08311810达利食品有限公司08158111葛兰素叱克中国有限公司07593412麦当劳集团0759913哈药集团三精制药有限公司0701914广东加多宝饮料食品有限公司06515715纳爱斯集团06282116内蒙古蒙牛乳业集团股份有限公司06154617路威酩轩集团06235818三九企业集团06225519雅诗兰黛集团05322520惠氏公司0576612012年上半年广告刊例花费top20厂商占市场投放比重

电视媒体广告新格局再次体现成功媒体的特质 :受众的质、量+渠道

各级电视媒体广告刊例花费百分比

100%

20.7% 19.7% 17.8% 10.9% 17.1%

80%

11.6% 11.2%

其他

10.9% 省会城市台 省级地面台 39.7% 40.1% 省级卫视 中央级

60%

37.6% 39.9%

40% 20% 0%

凤凰新媒体2012年第一季度财务报告

凤凰新媒体2012年第一季度财务报告北京时间2012年5月18日凌晨消息,凤凰新媒体(NYSE:FENG)公布了截至2012年3月31日的第一季度财报。

财报显示,凤凰网第一季度总营收为人民币2.391亿元(约合3800万美元),同比增长39.2%;净利润为人民币3290万元(约合520万美元),去同期为净亏损人民币2620万元,同比扭亏。

2012年第一季度财务报告摘要• 2012年第一季度总营收为人民币2.391亿元(约合3800万美元),同比增长39.2%。

总营收的增长主要得益于71.3%的净广告营收同比增长,以及付费服务营收14.2%的同比增长;• 2012年第一季度凤凰新媒体应占净利润为人民币3290万元(约合520万美元),而去年同期凤凰新媒体应占净亏损为人民币2620万元;• 2012年第一季度调整后凤凰新媒体应占净利润(非美国通用会计准则) 为人民币3630万元(约合580万美元),较去年同期增长66.6%。

凤凰新媒体首席执行官刘爽表示:“我们非常高兴的宣布凤凰新媒体第一季度财务指标高于市场平均预期。

即使第一季度通常是季节性影响最严重的,但我们无论在净广告营收,还是日均、月均独立访客数量都是中国增速最快的互联网之一,其中净广告营收同比增长71%,日均独立访客数同比增长57%,月均独立访客数同比增长61%。

“刘爽还表示:“面向未来,我们相信第一季度推出的新举措,会进一步扩大用户基础、加强我们在高速成长变化的中国互联网行业中的媒体属性。

展望2012年下半年,我们发布的奥运报道战略将使凤凰网在伦敦奥运广告市场占据一席之地。

基于凤凰网快速增长的势头,借助不断增强的媒体影响力、优质的用户资源和覆盖电视、电脑、移动互联网的聚合平台等优势,我们相信凤凰网将在中国互联网广告市场上获得更大的市场份额。

“2012年第一季度财务业绩营收2012年第一季度总营收增加至人民币2.391亿元(约合3800万美元),较去年同期的人民币1.717亿元增长39.2%。

2011年第一季度中国广告市场回顾-文档资料

127.7

2009

第二季度

第四季度

第一季度

101.1

2009

第四季度

第二季度

第四季度

广告市场投放总量(单位:亿元)

1333 1084 1130 1188 1036 1249 1401 1301 1469 1532

1533 1589

数据来源:国家统计局 企业经济指数

洞察中国市场的专业品牌

2011年第一季度中国市场广告花费增长17%

金融业

农业

0.4%

5.7% 2.1%

交通

个人用品

金融业从2010年第一季度增幅最慢的TOP5行业一跃进入增幅最快TOP5行业榜单, 在后经济危机和通胀时期,投资理财成为百姓生活的重要部分。 电脑及办公自动化产品一季度增幅仍领衔。

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算

亿

1400

17%

1200

2010

1000

2011

杂志 2% 报纸 10%

电台 户外 5% 3%

800

600

400

13%

200

电视 79%

17%

电视 报纸 杂志

39%

电台

4%

户外

0

2010vs2009

20%

27%

19%

37%

数据来源:CTR媒介智讯

27%

每年广告总量为当年绝对量,同比增长按前一年基准计算

2010年中国广告增幅仍保持世界前列,广告业 复苏可能成为全球性趋势

+13%

+14%

+12% +11%

+18%

+5% +5% +3% 中国 捷克 丹麦 芬兰 法国 德国 意大利 西班牙 瑞士

2016-2017年中国广告市场回顾及展望完整版

2016-2017年中国广告市场回顾及展望

01

中国广告市场的转变

中国广告市场降幅收窄,走势趋于平稳

2.2%

2014-2016年全媒体广告刊例花费同比增幅

-0.6%

2014年

-2.9% 2015年

2016年

数据来源:CTR媒介智讯 包括电视、电台、报纸、杂志、传统户外、电梯电视、电梯海报、影院视频、交通类视频、互联网

8.4%

32.4%

74.9%

73.1%

24.4%

-31.5%

-10.4% -8.2%

-1.6% -16.7%

-14.8% -19.8%

-11.8%

-39.1%

-17.5%

-32.9%-24.1%-12.3% -70.0%

欧莱雅 海飞丝

黑人 潘婷 飘柔 帮宝适 多芬 兰蔻 力士 玉兰油 清扬 舒肤佳 佳洁士 护舒宝 美宝莲 舒适达 拉芳 雅诗兰黛 沙宣 高露洁

2016年电视刊例收入整体 -3.7%

2015-2016年电视各级频道 广告总时长变化

11.4%

2015年

0.2%

2016年

-5.6% -3.5%

-7.0%

-2.9%

-11.3%

-11.8%

-15.5%-14.7%

中央级 省级卫视 省级地面台 省会城市台 其他

2016年电视广告时长整体 -4.4%

数据来源:CTR媒介智讯 17-24点

我拍

-61.8%

职钱

New

影院视频

品牌

增幅

天猫

80.5%

小米

>1000%

优酷&土豆

>1000%

2012年一季度电视媒体收视分析

2012年一季度电视节目和广告收视对比文/引力传媒侯明廷以往,电视媒体的收视一般以时段收视率为主,但自2011年底广电总局出台一系列的限广政策后,对电视广告收视造成一定影响。

因此,本文从聚焦节目收视和广告收视之间的对比入手,洞察哪些频道在播出广告时观众大量流失,而哪些频道观众的粘合度又比较强,从而以一个全新的角度为广告主选择媒体投放提供一些参考依据。

一季度总体节目收视排名及增减幅2012年一季度与2011年同期相比,在晚间18:00-22:00黄金时间段里,在60个全国性媒体中,有31个媒体的收视呈现上升趋势,平均增幅26%;其余29个媒体年节目收视下滑,平均减幅为负22%,一些强势媒体,诸如央视一套、三套、六套、以及个别排名前五的卫视均有所下降;而山东卫视、黑龙江卫视、东方卫视则增幅明显,收视位居前列。

从30家媒体的广告收视表现来看,一季度湖南卫视的广告收视相比节目收视减幅最小,个别广告收视甚至超过节目收视;同样是强势媒体,但中央一套、六套、以及其他几个卫视的广告收视相比节目收视则下降明显。

也就是说这些媒体在广告时间时观众流失比较大。

而观众的流失又与节目的编排和时长有着密切关系。

下面,以16个强势媒体为主,较为直观的分析一下节目收视与广告收视之间相互作用和影响,并总结出一些相对规律,为广告的有效传播提供参考。

我们把16强势媒体分为央视频道组和卫视频道组。

央视频道组节目和广告收视分析央视频道组中,央视一套虽一季度收视有所下降,但一如既往的稳居全国频道之首,且广告收视与节目收视率的粘合度较高。

一季度央视收视前四的栏目是:《2012年元宵晚会》、《天气预报》、《新闻联播》和《焦点访谈》。

央视八套作为央视唯一电视剧专业频道,其晚间黄金剧场五集联播拉动收视效果非常明显,同时集间广告与节目收视差异较小,这应该与广告时长安排呈现开头和结尾较长,平均8分钟,中间较短,平均6分钟的编排特点,能够更好粘合收视人群有关。

2012年中国广告业发展综述——新媒体广告蓬勃发展成为今年新热点

持

2 0 1 2 年 中国广告业发展综述

新 媒体 广告 蓬 勃 发展 成 为今 年 新热 点

/陈培 爱

摘要 :

本文从 “ 广告 业的宏观发展 ” “ 广告 业主体 的发展 ” “ 广告业务经验的总结”三个方 面,对2 0 1 2 年 中国广 告业 的概 况进行综述 ,并分析 了其发展特 点 ,力 图呈现基本的行进脉络 ,进 而为其他有 关2 0 1 2 年 中国广告

也不是第一次。然而 ,就在新 闻爆出的前一

. 2 4 1 . 凉茶品牌 引发纷争。 “ 王老吉 ”的商标使用权纷争 ,被誉为 天 ,茅 台、剑南春、五粮液刚刚分别 以6 亿 、6 . 0 9 亿、4 . 9 9 亿成为 中央 电视 台2 0 1 3 年 “ 中国商标第一案 ”。尽管 5 月中国国际经济贸易仲裁委员会已作 广告投放的前三名 ,白酒品类成为2 0 1 2 年中 出裁决 :使用并经营 “ 王老 吉”商标 多年 的加多宝集团失去 了该商 国广告市场投放增长最快的行业 。有分析认 标的使用权 ,但纷争似乎并未就此落幕 ,关于国企与民企 的市场关 为 ,巨额广告投入的效果恐怕会因此次事件 系 、国企在 品牌经营上的无能与被动、 “ 加多宝”败诉后 的成功逆 而被悲观估 计,这不仅再次考验着中国企业 转、 “ 王老吉 ”的艰难铺货都成为不断被热议的话题。凉茶品牌之 的危机公关能力 ,也促使人们思索风险社会 争因此必将成为中国品牌发展史上的重要案例。 内在的深层次问题 。 2 . 李宁陷入多重 困境 。2 0 1 0 年7 月,李宁宣布进行品牌重塑 , 将品牌定位于9 0 后市场 ,并确定新的L OG O与新广告语 “ 让改变发 生”。之后 ,李宁公司陆续出现问题 , “ 2 0 1 1 年到2 0 1 2 年 ,多位高管 离职 ;2 0 1 1 年公司全年营业收入8 9 亿元人 民币 ,同比下降5 . 8 0 %,净 利润同比下降达6 5 %,从1 1 亿元降至不足4 1 ' 7 , 元 ;库存过剩 、股价跌至 六年来最低点 ,从最高的3 2 港元跌至5 同比增长仅 为4 . 2 %,为近年来最低增 将产 生深远影 响 。”广 告创意 产业 园区的

2012年中国广告业发展回顾与前瞻

2012年中国广告业发展回顾与前瞻2012年是中国广告业发展的一个新拐点,宏观经济调控和经济增长持续下滑,使广告业发展的“春天”并没像人们预期的那样如期来临。

持续三个季度的“寒冬”使广告经营单位面临巨大的压力,传统广告业务萎缩、行业并购加快、生存危机加剧,一度成为广告业发展的主色调;同时,寒流中的期待,期待中的坚守,坚守中的变革、创新也成为2012年广告业发展的另一道独特风景。

《广告产业发展“十二五”规划》出台;国家广告创意产业园区建设、产业结构调整中的“并购”,新媒体广告业务攀升,广告经营单位战略转型等汇聚成一股强大的力量,顽强推动广告业在逆境中前行;十八大召开,第四季度经济缓慢复苏,中央电视台广告招标的完美收官,不经意间也为2012广告业发展的最后艰难时光抹上了一笔浓浓的暖色,使人们渐渐感受到2013广告“春天”提前来临的真实气息。

一、总体特征:“寒冬季”的坚守2011年中国广告营业额达到3125亿元,中国成为全球第二大广告市场。

传统媒体和新媒体的广告增长都呈现出良好的发展势头,CTR市场研究提供的数据显示,2011年广告同比增长达12.9%,2011年GDP增长则为9.2%,广告增长速度还是高于国民经济整体增长速度,广告市场的总体格局呈现出均衡发展,良性互动的态势。

广告增长的良好表现使业界对2012年充满期待。

然而,由于2012年经济环境和政策环境的变化,人们预期中的广告业第一季度开门红并没有出现;第二季度的广告复苏也十分缓慢;第三季度的广告增长不尽如人意,直到第四季度广告发展才开始有了起色,但已难以改变2012广告市场整体下滑的态势。

考虑到电视广告政策的因素,CTR年初曾预测2012广告同比增长达到11%,GDP同比增长达到8%,但头三个季度,广告同比增长仅仅达到 6%。

总体来看,2012年中国广告市场发展大致呈现出以下特征。

第一,广告同比增长总体下滑,广告刊例花费创近年新低。

这是2012广告发展最突出的特点。

2012年上半年中国经济与广告市场回顾与下半年展望

3% 3% 2% 2% 2% 2% 80%

11% 13% 13% 12% 14% 13% 90%

3% 3% 2% 2% 2% 1% 100%

数据来源:电视、广播、报纸、杂志广告数据来自CTR-AdEx Power软件;互联网广告数据来源亍艾瑞(丌包含搜索引擎广告) ; 广告数据丌包括“活劢类”、“杂类”等媒体自身宣传或免贶类资源;电视广告数据采用17:00-24:00监测数据。

2012上半年整体市场刊例广告收入同比增长4.2%,为近年来最低增

幅,中国广告市场迚入慢车道

GDP增速下滑至7.8%,企业经营业绩普降,企业主对经济发展走势有悲观预测,广告投放谨慎,缩减。

半年度整体市场刊例广告收入同比增长率

19.8% 17.7%

16.2%

10.3%

4.2%

2008年上半年

2009年上半年

注:采购经理指数 (Purchasing Managers’ Index,简称PMI)是通过对采购经理癿月度调查统计汇总、编制而成癿指数,反映了经济癿变 化趋势,是经济监测癿先行指标。它分为制造业PMI、服务业PMI。采购经理指数是以百分比来表示,常以50%作为经济强弱癿分界点:即 当指数高亍50%时,被解释为经济扩张癿讯号;当指数低亍50%,尤其是非常接近40%时,则有经济萧条癿忧虑。

7.8

471564 397983 265810 314045 340903 227098

9.0

200000

6.0

100000 99215 0 135823 109655 120333

159878

184937

216314

3.0

0.0

2000

2001

2002

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年第一季度 中国广告市场回顾CTR 媒介智讯洞察中国市场的专业品牌 洞察中国市场的专业品牌本期导读 本期导读:2012年第一季度常规盘点:宏观经济与广告市场增速放缓 传统媒体广告投放整体趋势 新媒体广告品类及品牌特点洞察中国市场的专业品牌宏观经济与广告市场增速放缓3洞察中国市场的专业品牌国际广告市场增长减速数据来源:Kantar Media *标记的国家统计范围不包括互联网 洞察中国市场的专业品牌一季度 季度GDP同比增长8.1%, 创近3年新低GDP同比增幅数据来源:国家统计局洞察中国市场的专业品牌中国市场刊例广告花费同比增长1.4%,为近 年来最低增幅++16.5% +21.6% +1.7% +17 8% +17.8%1.4%2008Q12009Q12010Q12011Q12012Q1数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌1月份广告花费的同比缩减影响了一季度的整 体增长水平2011-2012年Q1各月广告刊例花费同比增幅数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌传统媒体广告投放整体趋势8洞察中国市场的专业品牌一、总体概览洞察中国市场的专业品牌简述各媒体广告刊例花费增幅大幅回落,报纸同比下滑6.3% 6 3%; 除地铁广告资源量保持小幅增长外,其他媒体均有一定程度减 少,电视、报纸、电台广告资源量缩减幅度超过10%; 从各行业对市场增长的贡献来看,商业及服务性行业、酒精类 饮品、饮料等行业的带动较为明显,增长贡献量分别为1.0% 1 0% 、0.8% 、0.7%,但交通、房地产/建筑工程等重点行业的下滑拉低了市场总体的增长;洞察中国市场的专业品牌各媒体广告增幅大幅回落,报纸同比下滑1.9%2011年Q1 2012年Q16.3% 5.7%电视 报纸 杂志9.9%电台2.5%传统户外2011年Q1 同比增幅17%13%17%39%4%数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌报纸媒体虽2月份出现恢复性增长,但一季度 投放并未回归去年同期水平2012年Q1各媒体广告刊例花费月度变化数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌除地铁外,其他媒体广告资源量均有一定程 度减少2011年Q1及2012年Q1各媒体广告资源量的变化15%10%10% 5% 0% -5% -10% -15% -20%6% 1%7%2011Q1vs2010Q1 2012Q1vs2011Q12% 2%-6% -12%电视 报纸-13% -18%杂志 电台-8% -11% 11%传统户外(不含地 铁) 地铁数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌化妆品/浴室用品 浴室用品、食品、药品等重点行业投 食品 药品等重点行业投 放量基本与去年同期持平2012年Q1全媒介TOP5行业的广告刊例花费 0.3% 8.7% 0.4% 7.1% 0.7%化妆品/ 浴室用品 商业及服务性行业食品饮料药品2011年Q1 同比增幅13%12%11%9%10%数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌酒精类饮品、个人用品等行业增长突出越来越多的酒类品牌开始注重品牌的培养,广告成为首选,虽有政策的限制,酒类企业 广告的投放愈演愈烈。

2012年Q1增长最快的TOP5行业农业 酒精类饮品 金融业 个人用品 邮电通讯0 5% 0.5% 6.1% 3.2% 2.3% 4.2%20 6% 20.6% 14.7% 13.5% 13.0%2012Q1总广告量占比12.7%2012Q1年花费增幅数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌受到政策的影响,房地产/建筑工程、家用电 器等行业广告投放均出现缩减2012年Q1增长最慢的TOP5行业-60.2% -16.9% -16.7% -15.5% -10.8%0.1% 3.7% 1.7% 4.8% 0.9%烟草类 房地产/ 建筑工程行业 家用电器 交通 工业用品2012Q1总广告量占比 2012Q1花费增幅数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌汽车消费增长放缓,交通行业广告花费也进入 调整期2011年,中国汽车销量增幅只有2.45% 2 45%, ,一改 改2010年大幅增长的局面;2012年的形势更 为严峻,一季度全国汽车销量同比下滑了3.4%,出现了多年未有过的季度负增长局面。

2010年-2012年Q1中国汽车销量与交通行业广告花费同比增幅比较 中 汽车销 与交 行 广告花费 增幅 较数据来源:中国汽车工业协会 CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌一季度商业及服务性行业、酒精类饮品、饮 料行业的市场贡献较为明显2012年一季度交通、房地产/建筑工程等重点行业的下滑拉低了市场总体的增长。

2012年Q1整体增长贡献量最大的TOP8行业2012年Q1拉低整体增长的TOP5行业数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌两大广告巨头呈现不同的变化趋势,欧莱雅集 团广告市场份额渐追宝洁排名 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20欧莱雅集团 联合利华(中国)有限公司 百胜集团 可口可乐公司 杭州娃哈哈集团有限公司 中国移动通信集团公司 内蒙古伊利实业集团股份有限公司 哈药集团三精制药有限公司 葛兰素史克(中国)有限公司 达利食品有限公司 玛氏中国爱芬食品(北京)有限公司 惠氏公司 纳爱斯集团 麦当劳集团 三九企业集团 路威酩轩集团 北京澳特舒尔保健品开发有限公司 广东加多宝饮料食品有限公司 上海黄金搭档生物科技有限公司厂商宝洁(中国)有限公司2012年Q1广告花费份额4.0% 3.7% 2 8% 2.8% 1.9% 1.1% 1.0% 1.0% 0.9% 0.8% 0.7% 0.7% 0 7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.6% 0.5% 0.5% 0.5%2012Q1 vs 2011Q1-26.2% 54.2% 21 1% 21.1% 0.2% 10.2% -12.0% 11.0% 4.5% -1.3% 81.7% 10.9% 18 6% 18.6% 77.9% 37.9% -5.6% 10.3% 27.4% 18.3% 33.6% -39.0%2012年Q1广告 投放Top20厂商 占市场投放比重:24.1%数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌欧莱雅以高增长稳坐全媒介投放首位,美宝莲、 清扬花费数倍增长排名 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 品牌 欧莱雅 肯德基 娃哈哈 中国移动通信 玉兰油 伊利 美宝莲 三精 麦当劳 999 清扬 奥妙 多芬 必胜客 达利园 碧生源 飘柔 加多宝王老吉 黑人 兰蔻 数据来源:CTR媒介智讯 2012年Q1广告花费份额 2.1% 1.3% 1.0% 1.0% 1.0% 0.9% 0 8% 0.8% 0.7% 0.7% 0.7% 0 6% 0.6% 0.6% 0.6% 0.6% 0.6% 0.5% 0.5% 0.5% 0.5% 0 5% 0.5% 2012Q1 vs 2011Q1 增幅% 47.9% -5.8% 2.8% 10.8% -26.9% 4.5% 202 6% 202.6% -8.4% -5.6% 10.3% 125 9% 125.9% 89.7% 27.2% 17.8% 20.1% 18.8% -13.0% 32.2% 33.7% 60 2% 60.2%2012年Q1广告 投放Top20品牌 占市场投放比重:15.4%每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌二、电视广告投放 视广告投放洞察中国市场的专业品牌与去年相比,中央级频道广告时长明显缩减2012年Q1各级频道广告花费总量 平均 +1.9%2012年Q1各级频道广告总时长 平均 -12.2% 2011年广告时长调整幅度: 中央级频道 -0.2% 中央级频道: 0 2%;9 7% 9.7% 10.8%4.4%1.9%省级卫视:-10%2 8% 2.8% 14.8% 7.2%0.2%中央级省级卫视省级地面台省会城市台中央级省级卫视省级地面台省会城市台数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌中央8套(电视剧频道)调整幅度最大,中央 1套、2套、6套也有两成左右的降幅数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌广电政策的影响下,电视剧广告时长剧减,同 时,新闻/时事节目广告空间扩大数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌卫视三类主要节目的平均秒单价增幅快于中央 级频道数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌电视广告的重点行业中,仅商业及服务性行业、 饮料仍保持较快增长2012年Q1电视广告刊例花费TOP5行业0.1%0.8%7.3%0.3%11.3%化妆品/浴室用品食品饮料药品商业及服务性行业2011年Q1 同比增幅14%16%12%10%13%数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌欧莱雅稳居榜首,美宝莲 清扬增势迅猛 欧莱雅稳居榜首,美宝莲、清扬增势迅猛2012年Q1电视广告花费TOP10品牌及同比增幅52%6% 26% 3% 3% 214% 9% % 11% 5% 125%2011年Q1 欧莱雅 Top10品牌肯德基玉兰油娃哈哈伊利三精蓝月亮麦当劳飘柔999数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌三、报纸广告投放洞察中国市场的专业品牌房地产/建筑工程、交通行业的报纸广告投放 低迷,邮电通讯进入前五2012年Q1报纸广告刊例花费TOP5行业1.9%27.6% 17.9% 0.5% 18 7% 18.7%商业及服务性行业 房地产/建筑工程行业交通娱乐及休闲邮电通讯数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌苏宁、国美等家电卖场投放减少;地产品牌 保利、交通品牌东风日产逆势增投2012年Q1报纸广告花费TOP10品牌及同比增幅4% 25% 18% 46% 39% 14% 97% 301% 77% 22%2011年Q1 苏宁 Top10品牌中国移动国美恒大红星美 凯龙万达美的中国电信 中国平安奔驰数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌四、杂志广告投放洞察中国市场的专业品牌个人用品行业加大杂志投放力度2012年Q1杂志广告刊例花费TOP5行业2 4% 2.4%37 9% 37.9%11.1%6.4%20.9%化妆品/浴室用品个人用品交通衣着邮电通讯数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌路易威登、GUCCI首次入围Top10 p 榜单2012年Q1杂志广告花费TOP10品牌及同比增幅21% 29% 10% 5% 23% 136% 28% 5% 20% 98%2011年Q1 迪奥 Top10品牌兰蔻雅诗兰黛香奈儿欧莱雅薇姿梅赛德斯 奔驰玉兰油娇兰娇韵诗数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌五、电台广告投放 台广告投放洞察中国市场的专业品牌除交通行业投放下滑外,其他重点行业保持较 快增长2012年Q1电台广告刊例花费TOP5行业27.2% 20.0% 4.4% 9.9% 23.8%金融业商业及服务性行业交通邮电通讯娱乐及休闲数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌中国人民财产保险超过平安保险,成为电台投 放第一大保险品牌28% 146% 2% 264% 1% 15% 105% 16% 101% 2848%2012年Q1电台广告花费TOP10品牌及同比增幅2011年Q1 Top10品牌 中国移动 中国平安 中国电信中国联通中国人民 中国工 招商银行 财产保险 交通银行 商银行光明美的数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌六、传统户外广告投放 统洞察中国市场的专业品牌邮电通讯行业的传统户外广告增长有力2012年Q1传统户外广告刊例花费TOP5行业3.4% 1.6% 15.2% 5.3% 0.1%商业及服务性行业 房地产/建筑工程行业邮电通讯金融业娱乐及休闲数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌梦芭莎的传统户外投放同比增长近5倍2012年Q1传统户外广告花费TOP10品牌及同比增幅2%489% 32% 12% 58% 57% 39% 163% 27% 28%2011年Q1 中国移 中国电信 康师傅 Top10品牌 动通信中国联通伊利拉手招商银行苏宁国美娃哈哈数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌看板、擎天柱、霓虹灯等传统户外形式的面积 缩减广告类型按广告花费绝对量排序2012年Q1各种形式传统户外广告面积及花费同比增幅数据来源:CTR媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌仅少数城市的传统户外资源增加城市按广告花费绝对量排序2012年Q1主要城市传统户外广告面积及花费同比增幅数据来源:CTR媒介智讯同比增长按前一年基准计算洞察中国市场的专业品牌七、新媒体洞察中国市场的专业品牌公交移动电视、商务楼宇视频增长加速2012年Q1公交移动电视、商务楼宇视频广告刊例花费同比增幅26%35%2011Q1vs2010Q12012Q1vs2011Q113%6%公交移动电视商务楼宇视频洞察中国市场的专业品牌数据来源:CTR 媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算娱乐及休闲行业在公交移动电视的投放花费份额达23%23%2012年Q1公交移动电视广告投放TOP5行业广告刊例花费占比及同比增幅2012年Q1公交移动电视投放TOP10品牌29%%15%娱乐及休闲商业及服务性行业排名2012年Q12011年Q11肯德基肯德基2碧生源碧生源25%13%邮电通讯3盘龙云海蒙牛4麦当劳赶集558同城仁和72%13%食品6仁和麦当劳7珍爱盘龙云海8中国移动通信36%10%药品太太乐移9百合珍爱10金龙鱼太太乐34%洞察中国市场的专业品牌数据来源:CTR 媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算化妆品/浴室用品行业的商务楼宇视频广告投放力度减弱2012年Q1商务楼宇视频广告投放TOP5行业广告刊例花费占比及同比增幅2012年Q1商务楼宇视频投放TOP10品牌排名2012年Q12010年Q122%16%邮电通讯交通1肯德基欧莱雅2神州团宝82%40%11%娱乐及休闲3欧莱雅天平4梦芭莎神州5多美滋肯德基156%10%化妆品/浴室用品6千品碧生源7苏宁拉手8中国移动通信兰蔻精卡尔24%10%饮料9三精卡尼尔10伊利珍爱118%洞察中国市场的专业品牌数据来源:CTR 媒介智讯每年广告总量为当年绝对量,同比增长按前一年基准计算除北京外,其他7个城市影院广告刊例花费均有一定幅度下滑2012年Q1影院广告投放Top5行业及占比排名城市同比增幅8个城市2012年Q1影院广告刊例花费排名1北京13.8%2上海-0.5%-11.4%32%11%活动类交通12%13%3成都11.4%4武汉-4.5%5广州-7.0%112%10%邮电通讯3%6南京-11.2%7杭州-40.1%8深圳-34.7%9%5%食品饮料132%27%* 数据范围:北京、上海、广州、深圳、杭州、南京、成都、武汉8个城市的连续数据洞察中国市场的专业品牌数据来源:CTR 媒介智讯2012年一季度回顾年季度回顾–2012年第一季度,与GDP增速同比放缓相对应,中国传统广告市场增长幅度放慢,同比增幅为1.4%。