03财管跨国公司财务管理教案

跨国公司财务管理培训课程课件

跨国公司税收管理的案例分析

01

02

03

CHAPTER

跨国公司的财务报告与控制

跨国公司财务报告的编制和披露

财务报告的编制

财务报告的披露

跨国公司的内部控制与风险管理

要点一

内部控制

要Hale Waihona Puke 二风险管理跨国公司需要建立完善的内部控制体系,确保财务报 告的准确性和可靠性。这包括会计制度、审计制度、 资金管理制度、资产管理制度等。

货币风险的定义

货币风险的类型

货币风险的测量和评估

货币风险的测量

货币风险的评估

货币风险的防范和控制

建立有效的货币风险管理策略 运用金融工具进行风险管理

增强对子公司的监管和指导

跨国公司货币风险管理的案例分析

案例1

某跨国公司在巴西的经营活动中,由于巴西雷亚尔对美元的汇率大幅波动,导致 其面临巨大的交易风险。经过评估,该公司决定使用外汇远期合约来对冲这种风 险,并在未来几个月内成功地减少了因汇率波动带来的损失。

税收筹划的定义

税收筹划是指跨国公司在遵守各 国税收法规的前提下,通过合理 安排公司的财务、经营和组织结 构等方式,实现降低整体税负的

目标。

税收筹划的方法

包括利用税收优惠政策、转移定 价、资本弱化等手段。

税收筹划的风险

跨国公司在制定和实施税收筹划 方案时,需要充分考虑其潜在的

风险和成本。

跨国公司的税收遵从和合 规

案例一

某跨国公司在中国的直接投资案例,分 析其投资决策过程、风险管理措施和收 益情况。

VS

案例二

某跨国公司在巴西的间接投资案例,分析 其投资策略、风险管理措施和收益情况。

跨国公司财务管理讲义课件

D公司建立健全的内部控制体系,预 防财务报表粉饰行为的发生,确保公 司财务报告的真实性和可靠性。

THANK YOU

感谢观看

危机公关

在危机发生时及时进行危机公 关,尽可能减少负面影响,恢

复企业形象。

05

跨国公司财务管理最佳实 践与案例分析

A跨国公司的财务管理最佳实践分享

全球化视野

A公司具有全球化视野,关注全球市 场和宏观经济,以适应不同国家和地 区的财务政策。

财务风险管理

A公司重视财务风险管理,建立了一 套完善的财务预警和应对机制,以降 低潜在的财务风险。

内部控制体系

建立健全的内部控制体系,确保 公司财务报告的可靠性。

内部审计监督

通过内部审计对公司的财务管理进 行监督和评价,提高财务信息的透 明度。

外部审计合作

与外部审计机构保持良好合作关系 ,共同提高财务报告的质量和信誉 。

04

跨国公司风险管理

跨国公司面临的主要风险类别与来源

政治风险

由于东道国政治环境不稳定,可能对跨国 公司的经营产生重大影响,如政权更迭、 暴力事件、政策变动等。

司制定税务筹划提供支持。

D跨国公司的财务报告编制最佳实践分享

遵循国际会计准则

D公司的财务报告编制遵循国际会计准 则,以确保财务报告的准确性和可比性

。

财务数据分析与报告

D公司定期进行财务数据分析与报告 ,为管理层提供决策支持,同时满足

投资者和分析师的需求。

提高信息披露质量

D公司重视信息披露质量,通过充分 、透明的信息披露,提高公司的信誉 和投资者信心。

财务报告质量控制

确保财务报告的编制符合 法规要求,提高信息质量 。

跨国公司财务管理教案

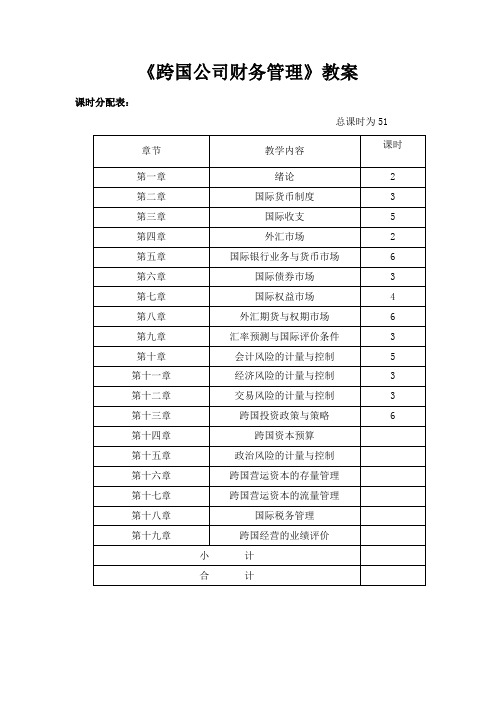

《跨国公司财务管理》教案课时分配表:总课时为51主要参考文献:1.Alan C.Shapiro ,Foundations of Multinational Financial Management ,3th Edition .Englewood Cliffs,NJ:Prentice—Hall, Inc, 1998.2. Alan C.Shapiro,Multinalional Financial Management , 5th Edition. Boston , MA:Allyn and Racon , 1996.3.Baker Stephen A. An Introduction to International Economics . San Diego , CA:Harcourt Brace Jovanovich , 1990.4.Baughn William H.and Donald R.Mamdich , The International Banking Handbook . New York, NY:Dow—Jones Iriw ,1983.5.Booth , Laurence D ,”Capital Budgeting Frameworks for the Multinational Corporation ”,Journal of Interational Business Studies (Fall 1982),pp,113-123.6.Cooper Richard N, The International Monetary System :Essays in World Economics . Cambridge , MA:MIT Press ,1987.7.Copeland Laurence S, Exchange Rates and International Finance , 2nd Edition . Reading ,MA:Addison—Wesley ,1994.8.Cheol S,Eun and Bruce G.Resnick , International Financial Management . New York ,NY:McGraw—Hill Companies , Inc ,1998.9.Donald R.Lessard , International Financial Management :Theory and Application ,2nd Edition .New York , NY : Wiley , 1985.10.Eiteman ,David K.,Arthur I. Stonehill and Michael H . Moffett, Multinational Business Finance, 8th Edition . Reading , MA:Addison—Wesley Publishing Company , Inc , 1998.11. Grabbe,J.Orlin,International Finance Markets,3th Edition Englewood Cliffs,NJ:Prentice一Hall,1996.12. Gordon,Sara L. and Francis A. Lees,“Multinational capital budgeting foreign investment under Subsidy”,California Management review (fall 1982),pp.22-32.13. Jet Madura ,International Financial Management ,5th Edition Cincinnati,OH:South一Western College Publishing,1998.14. James C. Baker,International Finance;Management ,Markets and Institutions. Englewood Cliffs, NJ:Prentice-Hall , Inc.1998.15. Lessard,Donald R.,International Financial Management:Theory and Application,2nd Edition. New York.NY:John Wiley&Sons,1985.16, porter,Michael E.,Competitive Advantage,New York,NY:press,1985.17.Yunker Penelope J., Transfer Prieing and Performance Evaluation in Multinational Corporations , A Survey Study . New York, NY : Praeger , 1982.18.陈彪如:《国际贸易体系》,上海,华东师范大学出版社,1990.19.陈彪如、马之绸:《国际金融学》,成都,西南财经大学出版社,2000。

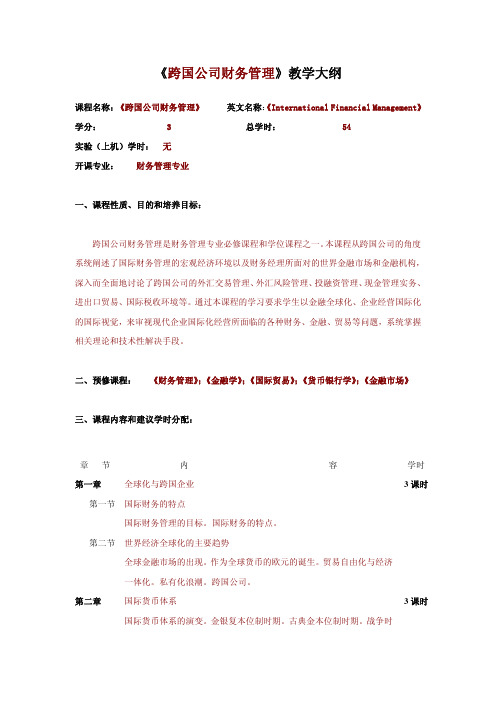

《跨国公司财务管理》教学大纲

《跨国公司财务管理》教学大纲课程名称:《跨国公司财务管理》英文名称:《International Financial Management》学分:3总学时: 54实验(上机)学时: 无开课专业: 财务管理专业一、课程性质、目的和培养目标:跨国公司财务管理是财务管理专业必修课程和学位课程之一。

本课程从跨国公司的角度系统阐述了国际财务管理的宏观经济环境以及财务经理所面对的世界金融市场和金融机构,深入而全面地讨论了跨国公司的外汇交易管理、外汇风险管理、投融资管理、现金管理实务、进出口贸易、国际税收环境等。

通过本课程的学习要求学生以金融全球化、企业经营国际化的国际视觉,来审视现代企业国际化经营所面临的各种财务、金融、贸易等问题,系统掌握相关理论和技术性解决手段。

二、预修课程:《财务管理》;《金融学》;《国际贸易》;《货币银行学》;《金融市场》三、课程内容和建议学时分配:章节内容学时第一章全球化与跨国企业3课时第一节国际财务的特点国际财务管理的目标。

国际财务的特点。

第二节世界经济全球化的主要趋势全球金融市场的出现。

作为全球货币的欧元的诞生。

贸易自由化与经济一体化。

私有化浪潮。

跨国公司。

第二章国际货币体系3课时国际货币体系的演变。

金银复本位制时期。

古典金本位制时期。

战争时期:1915~1944年。

布雷顿森林体系时期。

浮动汇率制时期。

现行的汇率制度安排。

欧洲货币体系。

欧元和欧洲货币联盟。

墨西哥比索危机。

亚洲金融危机。

阿根廷比索危机。

固定汇率制与浮动汇率制的比较。

第三章国际收支3课时第一节国际收支核算与国际收支账户国际收支核算。

国际收支账户:经常账户、资本账户、统计误差、官方储备账户。

第二节国际收支恒等式第三节主要国家的国际收支趋势第四章全球各地的公司治理3课时第一节上市公司的治理和代理问题第二节处理代理问题的对策董事会。

激励合约。

所有权集中。

会计透明度。

负债。

海外股票上市。

公司控制权市场。

第三节法律与公司治理法律的影响:所有权与控制权模式;控制权的私人利益;资本市场与估值。

《跨国公司财务管理》课件

降低财务风险

通过风险管理,降低汇率、利率等风 险。

支持企业战略目标

为企业的全球经营战略提供财务支持 。

跨国公司财务管理的挑战与机遇

01

02

03

挑战

各国会计准则和税法差异 、文化差异、政治经济环 境不稳定、信息不对称等 。

机遇

全球化经营带来规模经济 效应、资源共享、市场拓 展等。

应对策略

建立完善的财务管控制度 、培养国际化财务管理人 才、加强风险管理等。

03

跨国公司的资本结构与筹资管 理

资本结构理论

资本结构理论概述

资本结构是指企业各种资本的价值构成及其 比例关系,是企业一定时期筹资组合的结果 。

资本结构决策的影响因素

企业资本结构决策的影响因素包括企业财务目标、 税收政策、企业总体风险和财务风险等。

资本结构理论的发展

资本结构理论经历了MM理论、权衡理论、 优序融资理论等发展阶段,为企业筹资决策 提供了重要的理论支持。

税收筹划的时机

根据跨国公司业务发展阶段和投资计划,合理安排税收筹划。

跨国公司的税收筹划策略

组织结构优化

合理设置公司组织结构,降低税负和税务风 险。

合同条款的税收筹划

在合同中明确税务条款本运作手段,如并购、重组等,降低 税负。

跨国公司的税务风险管理

税务风险评估

投资组合监控与调整

定期对投资组合的表现进行监控和评估,根据市场环境和公司战略 的变化及时调整投资组合。

05

跨国公司的外汇风险管理

外汇风险的定义与类型

外汇风险定义

外汇风险是指因汇率变动而产生 的企业外汇敞口,进而造成企业 价值损失的可能性。

外汇风险类型

包括交易风险、折算风险和经济 风险。

跨国公司财务管理基础第五版教学设计

跨国公司财务管理基础第五版教学设计一、教学目标本课程旨在让学生了解跨国公司财务管理的基础知识,了解跨国公司财务管理的重要性,掌握跨国公司财务报表的分析方法,能够在实践中运用财务管理工具来实现公司的财务目标。

二、教学内容第一章跨国公司财务管理的基础知识1.跨国公司的定义和特点2.跨国公司财务管理的重要性3.跨国公司的财务目标和财务战略第二章跨国公司财务报表分析1.跨国公司财务报表的内容和录入2.跨国公司财务报表的分析方法3.跨国公司财务报表分析案例分析第三章跨国公司财务管理工具及应用1.成本管理2.财务风险管理3.资本预算和投资分析三、教学方法本课程采用讲授、案例分析、演示和讨论等教学方法相结合,使学生能够在课堂上了解财务管理的基本概念,并通过实际案例分析提高跨国公司财务管理的实践能力。

同时,引导学生主动参与讨论、提出问题,增强课程互动性和实践性。

四、考核方式学生考核方式包括平时成绩和期末考试成绩。

平时成绩分配按照以下规则:1.出席和参与课堂讨论占比30%2.课堂小测验占比30%3.课后作业占比30%4.其他参加本课程的活动占比10%期末考试成绩占总成绩的50%;平时成绩占总成绩的50%。

五、参考书目1.《国际财务管理》,Jeff Madura著,杨森译,人民邮电出版社,2016年2.《跨国公司财务管理》,魏力群主编,清华大学出版社,2016年3.《市场营销经济学》,Fill C. and Mercer D.著,何非、林雪红译,上海人民出版社,2017年六、教学时长本课程为48学时,其中理论课程为32学时,实践课程为16学时。

七、教学评价本课程采用自我评估和同行评估相结合的方式,学生参与评估教学质量。

自我评估主要针对学生个人学习情况、学习目标完成情况以及教学效果等方面,同行评估主要针对课程教学设计、教学方法、教学内容和教学评价等方面。

教师将根据学生评估结果不断改进课程教学质量。

跨国公司财务课程设计

跨国公司财务课程设计一、课程目标本课程旨在探讨跨国公司在全球化背景下的财务运作,使学员了解跨国公司财务的概念、特点和操作,探索跨国公司面对的主要财务挑战和应对策略,掌握跨国公司财务管理的关键要素和技术工具。

二、教学内容1. 跨国公司财务基础理论探讨跨国公司财务的基本概念、范围、目标和功能,介绍跨国公司面临的主要风险和挑战,分析全球化趋势的影响和意义。

2. 跨国公司财务结构与管理介绍跨国公司财务管理的组织结构和职责,探讨跨国公司财务决策的程序和流程,分析跨国公司财务管理中的常见问题和挑战。

3. 跨国公司的财务报告和分析介绍跨国公司的财务报告制度和要求,探讨财务分析的方法和工具,分析财务报告对经营决策的支持作用,探讨全球化背景下的财务报告标准和趋势。

4. 跨国公司的资本结构和融资介绍跨国公司的资本结构和资本成本,探讨融资的途径和方式,分析跨国公司融资的主要挑战和策略,提供资本决策的实践经验和方法。

5. 国际税收和跨国公司投资运作介绍国际税收的基本原理和主要问题,讨论跨国公司投资运作的税收规划和策略,分析跨国公司在全球运作中面对的税收挑战,提供税务优化的实践指导和技术手段。

三、教学方式本课程旨在通过案例分析、小组讨论、专题演讲和个人作业等方式,加深学员对跨国公司财务管理的理解和实践能力。

教学内容结合实际业务场景,鼓励学员参与互动和交流,促进知识分享和经验积累。

四、教学效果评估为了确保教学效果的达成,本课程采用多元化的教学评估方式,包括课堂作业、小组讨论、项目演练和知识检测等环节。

教学过程中,我们将借助在线投票、实时互动和个人反馈等工具,调整教学方式和内容,提高教学效果和满意度。

五、参考书目•Hull, J. C. (2009). Options, futures, and other derivatives (7th ed.). Pearson/Prentice Hall.•Brealey, R. A., Myers, S. C., Allen, F., & Mohanty, P.(2017). Principles of corporate finance (11th ed.). McGraw HillEducation.•Ross, S. A., Westerfield, R. W., & Jaffe, J. F. (2018).Corporate finance (11th ed.). McGraw-Hill Education.六、总结跨国公司财务管理是一个复杂而关键的领域,需要深入理解和应用相关知识和技术。

跨国公司财务管理讲义

target-zone arrangement, and a fixed-rate system of exchange rate determination ● To distinguish between the current account, the financial account, and the official reserves account and describe the links among these accounts

FINANCIAL MANAGEMENT

Learning Objectives

● To understand the nature and benefits of globalization ● To explain why multinational corporations are the key

The risks of multinational management include exchange and inflation risks; international differences in tax rates; multiple money markets, often with limited access; currency controls; and political risks, such as sudden or creeping expropriation.

跨国公司财务教学设计

跨国公司财务教学设计简介跨国公司的财务管理是一个高度复杂的领域。

尤其随着全球化的趋势,企业面临的风险和机会也更加多样和复杂。

因此,为了使管理者能够更好地理解企业的财务状况、预测未来的趋势以及制定有效的决策,建立一个完整的跨国公司财务教学设计至关重要。

设计目标本教学设计的目标在于,为跨国公司的管理层和财务人员提供全面的财务知识、技能和实践经验。

通过系统性的学习,学员将掌握正确的财务管理知识和方法,提高跨国公司财务管理的能力水平,更好地适应和应对全球化的挑战和机遇。

教学内容基本财务管理知识•会计和财务基础知识•财务报表和分析•费用管理和成本控制•经营决策和预算编制•税务管理和风险控制财务管理实践技能•现金流分析和财务预测•资金管理和国际金融市场•股权融资和债务融资•投资决策和并购重组•国际会计准则和税务法规教学方法经典案例教学法以真实的跨国公司案例作为教学材料,将学员置于真实的场景中,帮助他们通过分析现实案例,从中提取出核心的财务管理思想和决策方法。

团队合作学习通过团队活动和小组讨论,鼓励学员彼此交流思想,互相学习和探讨,共同面对挑战和解决问题。

实践设计学习贯穿教学过程中,学员将会接触到各种与跨国公司财务管理实践相关的模拟情景和项目,通过实践演练,提高实际操作水平,并取得与实际业务运营相符合的经验。

教学效果本教学设计的主要效果有:1.让学员充分了解跨国公司的财务管理知识和技能;2.培养学员独立分析问题、解决问题和决策的能力;3.通过案例和实践,提高了学员的沟通和协作能力;4.增强学员的国际化思维水平,更好地应对跨国公司运营的挑战。

结束语本教学设计将提供一套完整的财务管理知识和应用技能,帮助跨国公司的管理层和财务人员更好的理解和应对复杂的全球化财务挑战。

同时,希望通过此教学设计能够推动跨国公司企业的发展和运营,为全球经济发展作出自己的贡献。

跨国公司财务课程设计 (2)

跨国公司财务课程设计背景介绍随着全球化进程的加快,跨国公司逐渐成为了各国经济发展的重要组成部分。

而跨国公司的财务管理则变得愈发复杂和具有挑战性。

因此,设计一门专门针对跨国公司财务管理的课程显得尤为重要。

课程目标通过本课程的学习,学生应该能够:1.理解跨国公司财务管理的基本概念和原则;2.掌握跨国公司财务管理的主要工具和技术;3.分析和解决跨国公司财务管理中的相关问题;4.认识到跨国公司财务管理的特点和挑战。

课程大纲第一章:跨国公司财务管理概述•跨国公司概述•跨国公司财务管理的定义和重要性•跨国公司财务管理的特点和挑战第二章:跨国公司财务报告•跨国公司财务报告的概述•财务报告的国际准则•财务报告的差异性和调整方法•财务报告的分析和解读第三章:跨国公司资金管理•跨国公司资金管理的概述•跨国公司流动性管理•跨国公司汇率风险管理•跨国公司融资策略和资本结构管理第四章:跨国公司风险管理•跨国公司风险管理的概述•跨国公司市场风险管理•跨国公司信用风险管理•跨国公司政治风险管理第五章:跨国公司估值•跨国公司估值的概述•跨国公司价值驱动因素•跨国公司财务模型构建•跨国公司估值案例分析教学方法本课程主要采用理论教学与实践案例相结合的教学方法,包括:•讲授原理和相关理论;•分析和解决实际问题;•讨论和分享实践经验;•完成实践案例和小组项目。

评估方式本课程的评估方式包括:•平时表现,包括出勤率、课堂参与度和讨论表现等,占总成绩的20%;•个人报告,要求对某个跨国公司的财务分析和解读,占总成绩的30%;•小组项目,要求完成某个跨国公司的财务模型构建和估值,占总成绩的40%;•期末考试,占总成绩的10%。

教材与参考书目教材:•Eun, C. S. & Resnick, B. G. (2014). International Financial Management. McGraw-Hill.参考书目:•Buckley, A. (2014). Multinational Finance. Pearson.•Shenkar, O., Luo, Y., & Yaprak, A. (2008). Handbook of International Management Research. Second Edition, Taylor &Francis.•Verbeke, A. (2013). International Business Strategy.Cambridge University Press.结束语跨国公司财务课程的设计能够帮助学生更好地理解和掌握跨国公司财务管理的基本理论和实践技术,提高跨国公司财务管理的能力和职业素养,为未来跨国公司工作提供必要的准备。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

青海民族学院《跨国公司财务管理》教案教案基本内容第一章总论1、学习目的及要求:掌握和了解现代跨国公司的物质基础和经济条件以及跨国公司在当今世界中所处的地位;理解价值链的经济含义以及对跨国公司经营特征的影响,以及特点。

2、本章重点:在掌握1、跨国公司的产生与发展2、世界经济一体化与跨国公司的地位3、跨国公司的经营特征4、跨国公司财务管理的特点的基础上重点掌握价值链的理论。

3、本章难点:跨国公司财务管理特点理解。

4、作业:P12--1、关键概念;2、思考题1-4;3、自测题第一节跨国公司的产生与发展基本资料:跨国公司在20世纪90年代以来,发生了许多新变化,诸如:跨国并购浪潮与国际战略联盟、R&D的国际化、企业制度和治理结构柔性化、网络化等等;跨国公司目标向多元化发展,包括经济目标、社会目标、环境目标、人文目标的目标体系;重视社会责任的价值取向,强烈关注跨国公司社会伦理形象。

而且,在所有变化中,都贯彻一个理念,那就是“人性化、人文化”。

这一系列新变化在传统跨国公司理论中无法找到准确的解释,尤其是当今跨国公司把社会责任作为实现其目标体系的重要途径,强烈的追求社会伦理形象,传统跨国公司理论更是无法合理解释。

因此,本文提出的社会力理论分析框架,不仅可以合理地解释跨国公司行为的新变化,而且还为跨国公司的发展指明了方向。

一、传统跨国公司理论——经济力理论的局限跨国公司理论是研究和解释跨国公司对外投资、开展全球化经营行为及其规律的理论学说。

传统的跨国公司理论属于经济力理论的范畴。

所谓经济力理论,就是主要研究跨国公司如何提高企业的赢利能力,诸如利用垄断优势对外投资、通过对外投资获取高额利润和竞争地位等等。

该理论的前提是把企业定位为“经济公民”的身份,这是一切经济力理论研究的大背景,正是这一背景的约束,决定了传统跨国公司理论的历史局限,不能合理解释跨国公司社会责任行为以及跨国公司出现的一系列新变化。

传统跨国公司理论无论是“主流学派”还是“非主流学派”、无论是人们所总结的“个论”还是“通论”,在解释跨国公司对外投资和跨国经营行为时,从来就没有摆脱过经济力理论的束缚。

首先、他们从“产业组织”的角度去寻找出路,这就是“海默—金德尔伯格传统”以及尼克博克的“寡占效应”、哈利伯的“货币优势”等众多追随理论耕耘的田野;其次、他们又从“贸易与产业区位结合”的领域去独劈跷径,这就是威尔士、弗农的“产品周期”、小岛清的“边际产业”所开辟的新天地;再次、他们走“折衷”之路企图概全部,这就是邓宁的贡献,先是“三优势理论”、后又补充为“阶段发展理论”,从微观上升到宏观;最后、他们干脆回避外部市场的风险和高成本、转而关注企业内部并形成所谓“内部化理论”,这当然就是卡森和巴特利等大师们的杰作,人们称它为“通论”。

还有诸如桑杰亚-劳尔为代表的“市场力量学派”、“小技术理论”、呵哈隆尼为代表的“投资行为过程学派”、坎度威尔为代表的“演进学派”,还有迈克尔-波特的“战略竞争理论”,凡此种种,他们的理论内核无不围绕跨国公司的“利益中心”、“经济目标”。

所以,传统跨国公司理论对其行为的解释从没走出过企业“经济利益”的地域,始终在为跨国公司对外投资的原因、动机、目的寻找经济利益的源泉,始终围绕“培育、利用优势,尤其是垄断优势,获取高额利润”这一教条来探索跨国公司垄断优势来源以及如何利用,进而解释跨国公司行为,所以传统的跨国公司理论本质上属于经济力理论。

难道跨国公司存在的价值就是创造经济利益?难道“企业的职责就是实现利润最大化”?回答这个问题似乎超出了经济学的范畴,实际上这正是经济学研究的本原,用道德哲学的基本方法来研究跨国公司经济人身份的外在意义,真正回到企业行为的经济本源和社会本源。

管理学大师德鲁克认为“企业不仅是经济公民,还是社会公民”。

社会公民与自然人公民一样,都是权利和义务的统一体。

现实实践来看,跨国公司在新的历史时期为什么不把经济利益作为唯一目标,而是在实现经济目标的同时,还要实现社会目标、环境目标等多元目标体系?这些都包含着跨国公司社会责任的内涵,这也是传统跨国公司理论——经济力理论所不能回答的问题,社会力理论的诞生为跨国公司理论开辟了展新天地,为合理解释跨国公司社会责任追求伦理形象找到了理论依据。

二.跨国公司理论新发展——社会力理论分析框架什么是社会力理论?社会力理论就是研究企业在新的企业使命和多元目标体系下,赢得社会尊重和赞誉的能力,与社会协调一致、与环境相容共生的能力,并解释跨国公司关注社会和环境的新的经营战略与行为的理论体系。

该理论的任务是应用道德哲学的基本方法、探索跨国公司实现目标体系的动力源泉和运行机制,并合理解释跨国公司行为和价值观的新变化。

社会力理论的产生不仅是跨国公司理论的必然演进,更是跨国公司实践的客观要求。

社会力理论的分析框价如下图目标多元化经营战略新变化新价值取向新使命:全面、自由、和谐发展多元目标体系:经济、环境、人文、社会四大目标环境力声誉力和谐力新型的、具有伦理形象的跨国公司图:社会力理论分析框价(一)跨国公司实践的新变化——社会力理论的背景1.经营战略的新变化——跨国公司经济运行的新变化:九十年代以来,跨国公司的跨国并购与国际战略联盟成为主要跨国经营战略、R&D的国际化已经把跨国公司带向了新的时期、新的企业制度和治理结构如企业组织结构柔性化和网络化、在所有变化中都贯彻“人性化、人文化”的理念,这些新变化都标志着跨国公司已经完成了“经济公民”向“社会公民”的转化。

发生这种变化的根本原因是:企业经济力(垄断优势、技术、资源、内部化力量等等)的有限性,制约了跨国公司原有经营战略的实施,使跨国公司越来越认识到,经济力已经不能构成全球化经营的动力系统,是经济、政治、文化、社会、环境等因素的迫动性引发跨国公司战略的新变化,因此,必须寻求新的动力源——社会力。

把承担社会责任、环境责任作为培育社会力的核心,并形成跨国公司新的核心竞争力,这为跨国公司社会力理论的产生提供了实证依据。

2.公司目标多元化——九十年代以来跨国公司的企业目标开始向多元化发展,形成了包括经济目标、社会目标、环境目标、人文目标的目标体系。

跨国公司追求经济利益最大化只是目标之一,实际上,跨国公司在原来的经济职能部门基础上,增设了社会责任部、或商业伦理部、或道德委员会和环境委员会,其权力也在其他部门之上,这样就把追求社会伦理形象作为跨国经营目标,同时还要把保护环境作为己任。

因此,多元目标体系决定了跨国公司的企业制度更关注人性化、人权、公平,还有与社会和谐。

目标的多元化,决定了传统跨国公司理论,已经无法合理解释跨国公司在对外投资和全球化经营过程中承担社会责任和树立伦理形象的新变化。

3.跨国公司行为价值取向的新变化——二十世纪九十年代以来跨国公司在供应链上关注供应商的社会责任标准,并以此作为跨国公司联盟与合作的基础。

现在西方跨国公司选择合作伙伴的重要标准,不是以产品、质量、技术、服务等方面的优势来确定,而是以承担社会责任的状况作为衡量尺度,以伦理道德形象为判断标准。

《SA8000标准》作为第一个全球性的道德标准,在全球范围内推行与实施,就是一个显著的例证。

这在传统的跨国公司理论中找不到合理的理论元素来予以解释。

这在客观上需要新的理论来诠释跨国公司价值取向的新变化,社会力理论应运而生。

(二)跨国公司理论研究的权变性1.研究的出发点——从发展经济力关注经济环境,向发展社会力关注社会环境转移。

传统跨国公司理论,作为经济力理论,自然应该研究公司经济力的形成、作用、并关注跨国公司的盈利能力和竞争地位,这是历史决定的。

但是,环境与条件已经发生变化,时代赋予跨国公司新的历史使命,把实现全面自由和谐发展作为企业存在的理由和使命,使跨国公司角色及其价值观发生了根本变化,尤其跨国公司社会属性的增强和对伦理形象的高度关注,因此,跨国公司理论出发点也自然应该转向发展社会力、关注社会与环境的研究,研究社会力与实现公司目标之间的关系。

2.研究对象的定位——“经济公民”转向“社会公民”。

经济力理论把跨国公司定位为“经济公民”,它的理论渊源是以亚当-斯密为代表的古典经济学把经济主体假设为“经济人”。

“经济人假设”的实质就是对“人”进行抽象,为了经济学分析、解释、推导的需要,对人的特点进行抽象,并根据这种抽象分析其决策和行为。

通过抽象以避免陷入对“人性”的无边际的争论,以更有效地讨论经济学主题。

然而,这种抽象实际上就是将人当成一个纯粹的“经济动物”,显然,这种“动物”本身并不存在。

这一假设成为两百多年来的西方经济学,尤其是实证经济学的理论前提。

传统的跨国公司理论以此为基础,以经济人假设为前提,来研究跨国公司对外投资的原因和行为规律,而且偏重于经济人的获利权利。

而当今跨国公司,处在与全球各种纷繁复杂的经济关系和社会关系之中,更不是一个纯粹的经济人,而是一个标准的“社会人”。

当跨国公司的身份转化为“社会公民”时,它的权利和义务都发生了变化,在尊重权利的同时更关注其对社会、环境的责任和义务。

跨国公司社会力理论分析框架,正是依据了跨国公司“社会人”身份的现实,使新的跨国公司理论——社会力理论更加适应了时代、更加大了理论的解释力度。

3.研究方法的回归——社会力理论的研究方法是“道德哲学”。

其实,道德哲学本来就是经济理论研究的基本方法。

经济学原本就出于哲学。

众多经济学家都是哲学大师,如:以《人性论》扬名的哲学家大卫•休谟(1711~1776);亚当•斯密(1723~1790)的第一部著作就是《道德情操论》,然后才是《国富论》;八岁之前就可以阅读柏拉图、亚里士多德等大家原著的英国天才约翰-穆勒(1806~1873)首先出版的书就是《逻辑系统》,随后才是经济学著作。

还有许多哲学功底深厚的经济学家。

萨缪尔森在《经济学》中,教导学生注意哲学在经济学中的应用。

还有应用哲学的方法研究经济的著作如《有闲阶级论》、《新教伦理学》等等。

然而,哲学的逻辑理性在研究哲学时突出因果关系,不能因果倒置,但是,那些抛弃哲学研究的经济学,一会儿说价格决定供求,一会儿说供求决定价格,总无定论。

实际上对价值、等价交换、自由、所有权、公平等基本概念,如果离开了哲学就不叫科学的经济学。

然而,在抛弃哲学的研究方法以后又试图求援数学,使经济学数学化,在数学工具的选用上几乎覆盖了一切数学领域。

然而,这其中充满了对数学的误用,甚至借数学的科学名义进行虚假的伪科学的传销。

数学本身和哲学有着内在的渊源联系。

如果认为应用了数学就是科学,而忽略了与哲学的一致性,任何学科都无法因此取得科学的地位。

目前,经济学离数学和哲学的结合还相距甚远。

当经济成分中,精神产品的总量超过物质产品时,经济学的理论对精神产品的解释乏力;一切经济学基本概念都针对纯物质商品定义,需求理论对最能反映交换本质的非货币交换自然也就找不到合理的解释。