第七章 时间序列分析

第七章时间序列分析答案

第七章时间数列分析一、填空题1、时间指标数值2、逐期增长量累计增长量3、增长水平(或增长量)发展速度4、本期水平去年同期水平5、年距发展速度 1(或100%)6、几何平均法方程法7、同季(月)平均法趋势与季节模型法8、平均季节比重法平均季节比率法9、报告期水平基期水平10、序时平均数(或动态平均数)平均数11、和差12、季节变动长期趋势13、逐期增长量环比增长速度14、长明显1-5 A C C A D 6-10 A B A D B三、多选题1、CDE2、ABDE3、ABCE4、ACDE5、BDE6、BD7、ABCD8、ACE9、AE 10、ACE四、简答题1、序时平均数与一般平均数的异同。

答:(1)相同之处。

二者都是将具体数值抽象化,用一个代表性的数指来代表总体的一般水平。

(2)不同之处。

①计算的依据不同。

一般平均数是根据变量数列计算的,而序时平均数则是根据时间数列计算的;②对比的指标不同。

一般平均数是总体标志总量与总体单位总量对比的结果,而序时平均数则是时间数列各期发展水平的总和与时期项数对比的结果;③说明的问题不同。

一般平均数说明现象在同一时间、不同空间上所达到的一般水平,而序时平均数则说明现象在同一空间、不同时间上所达到的一般水平。

2、时期数列与时点数列的区别。

答:①时期数列中的指标值为时期数,时点数列中的指标值为时点数;②时期数列中的指标值具有可加性,而时点数列中的指标值则不具有可加性;③时期数列中指标值的大小与时间间隔的长短有直接关系,而时点数列中指标值的大小与时间间隔的长短则没有直接关系;④时期数列中的指标值是通过连续调查取得的,而时点数列中的指标值则是通过一次性调查取得的。

3、时间数列的编制原则。

答:(1)基本原则:保持数列中的各项指标数值具有可比性。

(2)具体原则:①时间长短统一;②总体范围统一;③指标口径统一;④计算方法统一;⑤计量单位统一。

4、计算和应用平均速度应注意的问题。

第7章时间序列分析习题解答

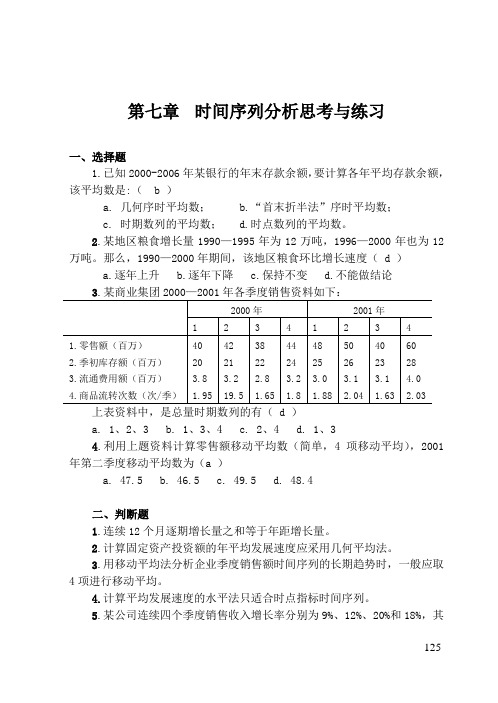

第七章时间序列分析思考与练习一、选择题1.已知2000-2006年某银行的年末存款余额,要计算各年平均存款余额,该平均数是:( b )a. 几何序时平均数;b.“首末折半法”序时平均数;c. 时期数列的平均数;d.时点数列的平均数。

2.某地区粮食增长量1990—1995年为12万吨,1996—2000年也为12万吨。

那么,1990—2000年期间,该地区粮食环比增长速度( d )a.逐年上升b.逐年下降c.保持不变d.不能做结论上表资料中,是总量时期数列的有( d )a. 1、2、3b. 1、3、4c. 2、4d. 1、34.利用上题资料计算零售额移动平均数(简单,4项移动平均),2001年第二季度移动平均数为(a )a. 47.5b. 46.5c. 49.5d. 48.4二、判断题1.连续12个月逐期增长量之和等于年距增长量。

2.计算固定资产投资额的年平均发展速度应采用几何平均法。

3.用移动平均法分析企业季度销售额时间序列的长期趋势时,一般应取4项进行移动平均。

4.计算平均发展速度的水平法只适合时点指标时间序列。

5.某公司连续四个季度销售收入增长率分别为9%、12%、20%和18%,其125126环比增长速度为0.14%。

正确答案:(1)错;(2)错;(3)对;(4)错;(5)错。

三、计算题:1.某企业2000年8月几次员工数变动登记如下表:试计算该企业8月份平均员工数。

解:该题是现象发生变动时登记一次的时点序列求序时平均数,假设员工人数用y 来表示,则: 1122n 12y y ...y y=...nnf f f f f f ++++++121010124051300151270311260()⨯+⨯+⨯+=≈人 该企业8月份平均员工数为1260人。

2. 某地区“十五”期间年末居民存款余额如下表:试计算该地区“十五”期间居民年平均存款余额。

解:居民存款余额为时点序列,本题是间隔相等的时点序列,运用“首末折半法”计算序时平均数。

第七章.时间序列(平均发展水平)

1950-1998年中国水灾受灾面积(单位:千公顷)

二、时间数列的种类

按数列中所排列指标的表现形式不同分为:

绝对数数列

时期数列 (总量指标数列) 时点数列

相对数数列 (相对指标数列)

平均数数列 (平均指标数列)

时期序列与时点序列的区别

如果数列中变量反映现象在各段时期内发展过程的总量, 即为时期序列。 其特点是:第一,数列中各变量值可以累计相加。 第二,变量值大小随时间长短而变动。 第三,数据的取得一般采用连续登记的方法。 如果数列中变量反映现象在某一时点上所处的状态,即为 时点序列。 其特点是:第一,数列中变量值不能相加。 第二,变量值大小与时间长短没有直接关系。 第三,数据的取得一般采用间断登记的方法。

【例】某商业企业2006年第二季度某商品库存 资料如下,求第二季度的月平均库存额 时间 库存量(百件) 3月末 4月末 5月末 6月末 66 72 64 68

解:第二季度的月平均库存额为:

66 68 72 64 2 67.67 百件 a 2 4 1

※间隔不相等 时,采用加权序时平均法

构成要素:

现象所属的时间

反映现象发展水平的指标数值

研究的目的

1、描述社会经济现象的发展状况和 结果; 2、研究社会经济现象的发展速度、 发展趋势和平均水平,探索社会经济 现象发展变化的规律,并据以对未来 进行统计预测;

3、利用不同的但互相联系的时间数 列进行对比分析或相关分析。

要素一:时间t

年份 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988

②该企业第二季度的月平均劳动生产率:

a 10000 12 .6 14 .6 16 .3 3 c 2200 b 2000 2000 2200 4 1 2 2 6904 .76 元 人

时间序列分析课件-07-ARIMA模型、疏系数模型、季节模型

xt 0 1t at

• 考察一阶差分后序列和二阶差分序列 的平稳性与方差

比较

• 一阶差分

– 平稳

xt xt xt1

1 at at1 – 方差小

• 二阶差分(过差分)

– 平稳

2 xt xt xt1 at 2at1 at2

– 方差大

Var(xt ) Var(at at1)

• 参数估计

(1 0.44746 B 0.28132 B4 )(1 B)(1 B4 )xt t

模型检验

残差白噪声检验

参数显著性检验

延迟 阶数

2统 计量

P值

待估 t 统

参数 计量

P值

6

2.09 0.7191 1

12 10.99 0.3584 4

5.48 <0.0001 -3.41 <0.0001

2 2

Var(2xt ) Var(at 2at1 at2 )

6 2

ARIMA模型

• ARIMA模型结构 • ARIMA模型性质 • ARIMA模型建模 • ARIMA模型预测 • 疏系数模型 • 季节模型

ARIMA模型结构

• 使用场合

– 差分平稳序列拟合

• 模型结构

( B) d

E( t )

Tt 0 1 xtm l xtlm

• 简单/复杂季节模型 • X-11 • etc

• AR • MA • ARMA • WN • etc

3.考虑残差

获 得 观 察 值 序

Y

Y

平稳性 检验

白噪声 检验

分 析

结

N

束 N

列

差分 运算

拟合

ARMA 模型

人大版统计学 习题加答案第七章 时间序列分析

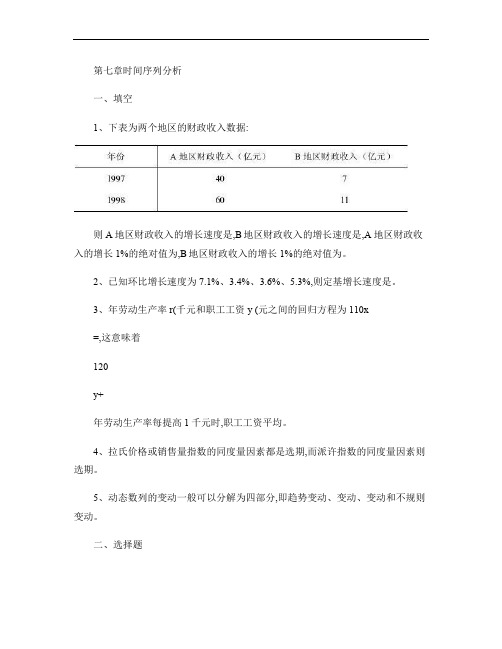

第七章时间序列分析一、填空1、下表为两个地区的财政收入数据:则A地区财政收入的增长速度是,B地区财政收入的增长速度是,A 地区财政收入的增长1%的绝对值为,B地区财政收入的增长1%的绝对值为。

2、已知环比增长速度为7.1%、3.4%、3.6%、5.3%,则定基增长速度是。

3、年劳动生产率r(千元和职工工资y (元之间的回归方程为110x=,这意味着120y+年劳动生产率每提高1千元时,职工工资平均。

4、拉氏价格或销售量指数的同度量因素都是选期,而派许指数的同度量因素则选期。

5、动态数列的变动一般可以分解为四部分,即趋势变动、变动、变动和不规则变动。

二、选择题1.反映了经济现象在一个较长时间内的发展方向,它可以在一个相当长的时间内表现为一种近似直线的持续向上或持续向下或平稳的趋势。

A长期趋势因素B季节变动因素C周期变动因素D不规则变动因素2.是经济现象受季节变动影响所形成的一种长度和幅度固定的周期波动。

A长期趋势因素B季节变动因素C周期变动因素D不规则变动因素3、时间序列在一年内重复出现的周期性波动称为(A、趋势B、季节性C、周期性D、随机性4、在使用指数平滑法进行预测时,如果时间序列比较平稳,则平滑系数α的取值(A、应该小些B、应该大些C、等于0D、等于15、某银行投资额2004年比2003年增长了10%,2005年比2003年增长了15%,2005年比2004年增长了(A、15%÷10%B、115%÷110%C、(110%×115%+1D、(115%÷110%-1三、判断1、若1998年的产值比1997年上涨10%,1999年比1998年下降10%,则1999年的产值比1997年的产值低。

(2、若三期的环比增长速度分别为9%、8%、10%,则三期的平均增长速度为9% (。

3、去年物价下降10%,今年物价上涨10%,今年的1元钱比前年更值钱。

(。

4、若平均发展速度大于100%,则环比发展速度也大于100%。

第七章时间序列分析

则称该时间序列是弱平稳的(stationary)。

3. 非平稳性

只要这三个条件不全满足,则该时间序列是 非平稳的。事实上,大多数经济时间序列是非 平稳的。

二、 几种有用的时间序列模型

1. 白噪声( White noise)

白噪声通常用εt表示,是一个纯粹的随机过程, 满足:

(1) E(εt) = 0 , 对所有t成立; (2) Var(εt) = σ2,对所有t成立; (3) Cov (εt,εt+k) = 0,对所有t和k≠0成立。

白噪声可用符号表示为:

εt~IID(0,σ2)

(7.4)

标准正态白噪声序列时序图

Y2

4

3

2

1

0

-1

-2

-3

-4

250

500

750

1000

随机漫步过程( Xt = Xt-1+εt)是最简单的非平 稳过程。它是

Xt=φXt-1+εt

(7.7)

的特例,(7.7)称为一阶自回归过程 (AR(1)),该 过程在-1<φ<1时是平稳的,其他情况下,则为 非平稳过程。

更一般地,(7.7)式又是

Xt=φ1Xt-1+φ2Xt-2+……+φqXt-q+εt

换句话说,非平稳性或单位根问题,可表示为

Φ=1或δ=0。从而我们可以将检验时间序列Xt的非平 稳性的问题简化成在方程(7.10)的回归中,检验 参数Φ=1 是否成立或者在方程(7.12)的回归中, 检验参数δ=0是否成立。

Xt = Xt-1+ εt

Δx t =δx t-1+εt

H0 : 1 Ha : 1

第七章非平稳时间序列分析解读

ˆ 1 t ˆ ˆ

W 1 1 W 1 W r dr ˆ 1 N L 0 1 2 2 12 2 1 1 ˆ (N 2 2 ˆ) W r dr [ W r dr]

二、单位根过程检验统计量分布基础

如前所述,对单位根过程这种非平稳序列 的分析,传统分析方法失效,需寻找新的 处理方法和技巧。这些新的分析方法都是 建立在维纳过程(布朗运动)和泛函中心 极限定理之上。

(一)维纳过程

设 W (t ) 是定义在闭区间[0, 1]上一连续变化的随机过程, 若 该过程满足: (a) W(0)=0; (b) 独立增量过程:对闭区间 [0 , 1] 上任意一组分割 0 t1 t 2 t k 1 , W (t ) 的 变 化 量 :

模拟一、 模拟二

二、非平稳序列的分类

(一) 随机趋势非平稳过程(stochastic trend process) 随机趋势非平稳过程又称为差分平稳过程 (difference stationary process)、有漂 移项的非平稳过程(non-stationary process with drift)。

H 0 : 1;

情形四:假设数据由(真实过程) (7.30)产生,在回归模型 yt yt 1 t t 中检 验假设:

H 0 : 1; 0

t统计量的极限分布依赖于回归模型形式的选

择(即是否包含常数项和趋势项)

(一) 情形一的DF检验法

y ˆ y

第七章 非平稳时间序列分析

第七章__季节性时间序列分析方法

三、季节性模型的建模方法

利用B-J建模型方法来建立季节性时间序 列模型,首先需要判明周期性,即S的取 值,然后根据自相关和偏自相关函数提 供的信息来判别模型的类型(AR、MA 和ARMA)和阶数,最后进行参数估计 和检验,具体步骤可概括如下:

第一步,对时间序列进行差分和季节差分以得到 一个平稳序列。 第二步,计算差分后序列的自相关和偏自相关函 数,选择一个暂定(尝试性的)模型。 第三步,由差分序列的适当自相关和偏自相关值 求得模型的初始估计值。并将这些估计值作为 最小二乘估计的初始值,对模型参数进行最小 二乘估计。 第四步,对估计得到的暂定模型的剩余进行适应 性检验,决定是否接受暂定模型。当模型的适 应性检验表明暂定模型不是最优模型时,可根

2.(1 B12 ) X t (1 1 B)(1 12 B12 )at

显然这个模型也是由两个模型组合而成:一个是 ( 1 B12 ) X t (1 12 B12 )et 它刻画不同年份同月的资料之间 的相关关系;另一个是 et (1 1 B)at 它表示同年不同月份 之间几乎不存在依赖关系,但受前一期扰动的影响,即时间 序列资料消除了季节因素之后适合一个MA( 1 )模型。

推而广之,季节模型的 ARMA形式 U ( B S )Wt V ( B S )et

D 或 U ( B S ) S X t V ( B S )et

(7.1.5) (7.1.6)

其中, U ( B S ) 1 u1 B S u2 B 2 S u p B pS V ( B S ) 1 v1 B S v2 B 2 S vq B qS 这里,et 是原序列消除了周期点 之间相关部分(即季节 分量)之后 的剩余序列。et 不一定独立。因为我们 仅消除了不同周期的同 一周期点上 的相关部分,作为响应 系统,除了不同周期的 同一周期点之间具有一 定相关 随机季节模型有一定的 不足,在一定程度上说 它是一个不完备的模型 。

时间序列_练习题

第七章时间序列分析习题一、填空题1.时间序列有两个组成要素:一是,二是。

2.在一个时间序列中,最早出现的数值称为,最晚出现的数值称为。

3.时间序列可以分为时间序列、时间序列和时间序列三种。

其中是最基本的序列。

4.绝对数时间序列可以分为和两种,其中,序列中不同时间的数值相加有实际意义的是序列,不同时间的数值相加没有实际意义的是序列。

5.已知某油田1995年的原油总产量为200万吨,2000年的原油总产量是459万吨,则“九五”计划期间该油田原油总产量年平均增长速度的算式为。

6.发展速度由于采用的基期不同,分为和两种,它们之间的关系可以表达为。

7.设i=1,2,3,…,n,a i为第i个时期经济水平,则a i/a0是发展速度,a i/a i-1是发展速度。

8.计算平均发展速度的常用方法有方程式法和.9.某产品产量1995年比1990年增长了105%,2000年比1990年增长了306.8%,则该产品2000年比1995增长速度的算式是。

10.如果移动时间长度适当,采用移动平均法能有效地消除循环变动和。

11.时间序列的波动可分解为长期趋势变动、、循环变动和不规则变动。

12.用最小二乘法测定长期趋势,采用的标准方程组是。

二、单项选择题1.时间序列与变量数列( )A都是根据时间顺序排列的B都是根据变量值大小排列的C前者是根据时间顺序排列的,后者是根据变量值大小排列的D前者是根据变量值大小排列的,后者是根据时间顺序排列的2.时间序列中,数值大小与时间长短有直接关系的是( )A平均数时间序列B时期序列C时点序列D相对数时间序列3.发展速度属于( )A比例相对数B比较相对数C动态相对数D强度相对数4.计算发展速度的分母是( )A报告期水平B基期水平C实际水平D计划水平则该车间上半年的平均人数约为( )A 296人B 292人C 295 人D 300人6.某地区某年9月末的人口数为150万人,10月末的人口数为150.2万人,该地区10月的人口平均数为( )A150万人B150.2万人C150.1万人D无法确定7.由一个9项的时间序列可以计算的环比发展速度( )A有8个B有9个C有10个D有7个8.采用几何平均法计算平均发展速度的依据是( )A各年环比发展速度之积等于总速度B各年环比发展速度之和等于总速度C各年环比增长速度之积等于总速度D各年环比增长速度之和等于总速度9.某企业的科技投,3,2000年比1995年增长了58.6%,则该企业1996—2000年间科技投入的平均发展速度为( ) A5%6.58 B 5%6.158 C6%6.58 D 6%6.15810.根据牧区每个月初的牲畜存栏数计算全牧区半年的牲畜平均存栏数,采用的公式是( ) A 简单平均法 B 几何平均法 C 加权序时平均法 D 首末折半法 11.在测定长期趋势的方法中,可以形成数学模型的是( )A 时距扩大法B 移动平均法C 最小平方法D 季节指数法 三、多项选择题1.对于时间序列,下列说确的有( )A 序列是按数值大小顺序排列的B 序列是按时间顺序排列的C 序列中的数值都有可加性D 序列是进行动态分析的基础E 编制时应注意数值间的可比性 2.时点序列的特点有( )A 数值大小与间隔长短有关B 数值大小与间隔长短无关C 数值相加有实际意义D 数值相加没有实际意义E 数值是连续登记得到的 3.下列说确的有( )A 平均增长速度大于平均发展速度B 平均增长速度小于平均发展速度C 平均增长速度=平均发展速度-1D 平均发展速度=平均增长速度-1E 平均发展速度×平均增长速度=14.下列计算增长速度的公式正确的有( )A 增长速度=%100⨯基期水平增长量 B 增长速度= %100⨯报告期水平增长量C 增长速度= 发展速度—100%D 增长速度=%100⨯-基期水平基期水平报告期水平E 增长速度=%100⨯基期水平报告期水平5.采用几何平均法计算平均发展速度的公式有( ) A 1231201-⨯⨯⨯⨯=n n a a a a a a a a nx B 0a a n x n = C 1a a nx n = D R n x = E n x x ∑=6根据上述资料计算的下列数据正确的有( )A 第二年的环比增长速度二定基增长速度=10%B 第三年的累计增长量二逐期增长量=200万元C第四年的定基发展速度为135%D第五年增长1%绝对值为14万元E第五年增长1%绝对值为13.5万元7.下列关系正确的有( )A环比发展速度的连乘积等于相应的定基发展速度B定基发展速度的连乘积等于相应的环比发展速度C环比增长速度的连乘积等于相应的定基增长速度D环比发展速度的连乘积等于相应的定基增长速度E平均增长速度=平均发展速度-18.测定长期趋势的方法主要有( )A时距扩大法B方程法C最小平方法D移动平均法E几何平均法9.关于季节变动的测定,下列说确的是( )A目的在于掌握事物变动的季节周期性B常用的方法是按月(季)平均法C需要计算季节比率D按月计算的季节比率之和应等于400%E季节比率越大,说明事物的变动越处于淡季10.时间序列的可比性原则主要指( )A时间长度要一致B经济容要一致C计算方法要一致D总体围要一致E计算价格和单位要一致四、判断题1.时间序列中的发展水平都是统计绝对数。

第七章 时间数列分析

二、时间序列的种类

㈠总量指标时间序列 ㈡相对指标时间序列 ㈢平均指标时间序列

(三)平均数时间序列:把一系列同类平均数按时间顺序排列 而成的数列,反映现象一般水平的发展变化过程.

A、种类:静态、动态两种。 B、各期指标数值不可直接相加。

某地积累率及职工年平均工资资料 时间 2002 2003 2004 2005 积累率% 23.76 26.39 24.21 27.81 平均工资(元) 2200 2450 3010 3280

法也有所不同。

(1)时期序列的序时平均数。时期序列中的各观察值可以相 加,形成一段时期内的累计总量,所以时期序列的序时平均 数可直接用各时期的指标值之和除以时期项数来计算。

a1 a 2

an -1 a n

a

a1 a2 L an a n

a

i 1

n

i

n

根据表中的国内生产总值序列,计算2002—2006年的年平 均国内生产总值。

总规模和总水平及其发展变化的情况 。

A、种类:时期指标时期数列;时点指标时点数列。 B、时点:“某一瞬间”日、 月(季、年)初、末。 C、间隔:相邻两个时点之间的时间跨度 f;

我国国内生产总值等时间数列 2004 2005 2006 2007 136515 182321 210871 257306 129988 130756 131448 132129

年份 GDP (亿元) 年末人口数 (万人) 人均GDP (元/人) 职工平均工资 (元)

2002 102398 128045 7997 12422 9371 2003a 116694 129227 14040 a 简单算术平均法, ai:各期发展水平;n:时期项数 n 10502 2004 136515 129988 16024 102398 116694 136515 182321 210871 2005 13926 149759 .8(亿元) 182321 130756 18405 5 16084 2006 210871 131448 21001

时间序列分析

时间序列分析时间序列数据的特点是观测值之间存在时间上的依赖关系,即一个观测值的取值可能与之前的多个观测值存在相关性。

时间序列分析主要考虑以下几个方面:1. 趋势分析:时间序列数据中存在的长期增长或下降趋势可以通过趋势分析来判断。

趋势分析可以采用移动平均法、指数平滑法等方法来拟合趋势线,从而预测未来的趋势。

2. 季节性分析:时间序列数据中的季节性波动是一种按照固定的季节循环出现的规律变动。

季节性分析可以通过季节性指数、分解法等方法来对季节性波动进行分析和预测。

3. 周期性分析:周期性是指时间序列数据中存在的较长周期的波动。

周期性分析可以通过傅里叶分析、自相关函数等方法来分析和预测周期性波动。

4. 随机性分析:时间序列数据中的随机变动是指除趋势、季节性、周期性之外的不可预测的波动。

随机性分析可以通过残差项的分析来判断数据中是否存在随机波动。

时间序列分析的方法包括统计方法和经典时间序列分析方法。

统计方法主要包括自回归移动平均模型(ARMA)、自回归积分移动平均模型(ARIMA)等。

经典时间序列分析方法主要包括指数平滑法、趋势法、季节性指数法等。

时间序列分析的应用领域广泛。

在经济学中,时间序列分析可以用来预测经济指标的变动趋势,为政府决策提供依据。

在金融学中,时间序列分析可以用来预测股市的走势,帮助投资者制定投资策略。

在气象学中,时间序列分析可以用来预测天气变化,为农民和旅行者提供参考。

在医学中,时间序列分析可以用来预测疾病的传播趋势,为疾病防控提供支持。

然而,时间序列分析也存在一些挑战和限制。

首先,时间序列数据的质量和可靠性对分析结果的影响很大,因此数据的采集、清洗和处理是很重要的。

其次,时间序列数据的非线性和非平稳性使得分析方法的选择和应用更为复杂。

此外,时间序列数据同时受到多种因素的影响,如外部环境、政策变化等,这些因素需要合理地加以考虑。

总的来说,时间序列分析是一种重要的统计分析方法,可以用来揭示时间序列数据内部的潜在规律和特征,并通过对过去数据的观察和分析来预测未来的趋势。

统计学期末复习重点 统计学第7章 时间序列分析

【例7-4】 福建省部分年份年末全社会从业人数资 料如下,计算福建省10年内的全社会平均从业人 数

年份 人数/万 人 1997 2000 2002 2005 2007

i 1

1612.41

1660.19

1711.32

1868.49

2015.33

2.由相对指标或平均指标时间序列计算序时平均数 相对数和平均数通常是由两个绝对数对比形成的, 计算序时平均数时,应先分别求出构成相对数或 平均数的分子和分母,然后再进行对比即得相对指标 或平均指标序列的序时平均数

逐期增长量

a1 a0 , a2 a1 ,, an an 1

累积增长量

a1 a0 , a2 a0 ,, an a0

二者的关系:

⒈ a1 a0 a2 a1 an an1 an a0 ⒉ ai a0 ai 1 a0 ai ai 1 i 1,2,, n

由于采用的基期不同,发展速度又可分为定 基发展速度和环比发展速度。 环比发展速度也称逐期发展速度,是报告期 水平与前一时期水平之比,说明报告期水 平相对于前一期的发展程度 定基发展速度则是报告期水平与某一固定时 期水平之比,说明报告期水平相对于固定 时期水平的发展程度,表明现象在较长时 期内总的发展速度,也称为总速度 年距发展速度说明报告期水平与上年同期水 平对比达到的相对程度

时间序列概述

时间序列的编制原则

(1) 指标数值涵盖的时间长短一致

(2) 指标内涵、外延要一致 (3) 计算方法和计算单位、价格一致

现行价格:指产品在各个时间,地点、环节实现的价格。

可比价格:是为专门消除货币量中价格变动因素而设计的价格。

第二节 时间序列水平指标

时间序列分析

第七章 时间序列分析一、单项选择题1.根据时期序列计算序时平均数应采用 ( ) A.几何平均法 B.加权算术平均法 C.简单算术平均法 D.首末折半法2.间隔相等的时点序列计算序时平均数应采用 ( ) A.几何平均法 B.加权算术平均法 C.简单算术平均法 D.首末折半法3.逐日登记资料的时点序列计算序时平均数应采用 ( ) A.几何平均法 B.加权算术平均法 C.简单算术平均法 D.首末折半法4.具有可加性的时间序列是 ( ) A.时点序列 B.时期序列 C.平均指标动态序列 D.相对指标动态序列5.间断性的间隔不相等时点序列计算序时平均数,应采用 ( ) A.以每次变动持续的时间长度对各时点水平加权平均 B.以数列的总速度按几何平均法计算 C.用各间隔长度对各间隔的平均水平加权平均 D.对各时点水平简单算术平均6.时间序列中的派生序列是 ( ) A. 时期序列和时点序列 B.绝对数时间序列和相对数时间序列C.绝对数时间序列和平均数时间序列D.相对数时间序列和平均数时间序列7.某企业生产某种产品,其产量年年增加5万吨,则该产品产量的环比增长速度 ( ) A.年年下降 B.年年增长 C.年年保持不变 D.无法做结论8.某企业工业生产固定资产原值变动资料(单位:千元〉:1998年1月1日8000当年新增2400, 当年减少400试确定工业生产固定资产原值平均价值 ( ) A.10000 B.9000 C.5000 D.15009.某车间月初工作人员数资料如下 ( ) 一月 二月 三月 四月 五月 六月 七月 280 284 280 300 302 304 320 计算该车间上半年月平均工人数计算式是:A.i iif f α∑∑B.i iif f α∑∑C.inα∑ D.12311122...1n a a a a n -++++-10.2003年上半年某商店各月初棉布商品库存〈千元〉为 一月 二月 三月 四月 五月 六月 七月 42 34 36 32 36 33 38试确定上半年棉布平均商品库存。

第7章时间序列分析PPT课件

平稳时间序列与非平稳时间序列图

Xt

Xt

2021/5/31

t

(a)

(b)

第9页/共91页

t

7-9

7.1.4 时间序列的差分

假设 {Xt : t Z}为一时间序列,一阶差分为:

Xt Xt Xt1

其中表示一阶差分算子(difference operator), 也即当前的观测值减去前面一定间隔的某个观测值。

义时间变量,打开数据文件,执行 Data

Define Dates 命令,打开Define Dates命令框,左 边显示的是各种日期格式,在此数据中,时间格式 是以年为单位,因此点中Years,右边即显示出需

2021/5/31

7-13

第13页/共91页

要指定的时间初始值,在First Cases is中输入Years 的初始值为1978,单击OK按钮,就可以形成两个 新的时间变量,YEAR_,DATE_,并出现在数据 文件的第二、三列。其中YEAR_,DATE_的数值 看上去是一样的,但YEAR_是数值变量,DATE_ 是字符变量,字符型变量主要功能在与方便进行图 型显示。

2021/5/31

7-23

第23页/共91页

27-02241/5/31

其中最后一列为字符型变量,该变量综合了年 和月的时间表示。利用时序图类似的操作方法

AnalyzeTime series Sequence chart 命令

就可以给出7.0中的时序图。 下面我们利用SPSS软件对该数据进行指数

平滑分析。打开数据文件,执行Analyze Time seriesCreate Model命令,出现一个对

Xt 的观测值 xt ,t T 时, 我们就得到了该序列 的一次实现 {xt : t T} 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

增长速 定基 度(%) 环比

增长1%的绝对值

——

—— ——

-15.66

-15.66 2399

7.64

27.63 2023

102.63

88.25 2582

302.32

98.55 4861

377.11

18.59 9652

几个计算公式

1、增长量 累计增长量=计算期发展水平— 某一固定时期发展水平 逐期增长量=计算期发展水平— 前期发展水平 关系:累计增长量等于相应逐期增长量之和。 平均增长量=逐期增长量之和 ÷ 逐期增长量个数 =累计增长量÷(时间数列项数—1) 2、发展速度和增长速度 定基发展速度(总发展速度) =计算期发展水平÷某一固定时期发展水平 环比发展速度=计算期发展水平÷前期发展水平 关系:定基发展速度等于相应的各个环比发展速度的连乘积,两个相 邻时期定基发展速度之比等于相应的环比发展速度。 定基增长速度=定基发展速度—1 定基增长速度=环比发展速度—1 年距发展速度=本年发展水平÷去年同期发展水平 年距增长速度=年距增长量÷去年同期发展水平 =年距发展速度—1

a 代表序时平均数,a代表各个时点的发展水 平,n代表各时点,f代表各时点水平持续的间 隔长度。

(2)掌握间隔相等时点资料的序时平均数

a

a1 2

a2 n 1

a 2 a 3 2

an 2

(3)掌握间隔不等时点资料的序时平均数

a

a1 a 2 2

f1

f2 f

a n 1 a n 2

第七章

时间数列分析指标

第一节 时间数列的种类和编制

一、什么是时间数列? 二、时间数列的种类 三、时间数列的编制原则

时间数列是指将表明社会经济现象在不同时间发展变化的某种指标数 值,按时间先后顺序排列而形成的数列。 时间数列由两个基本要素组成 (1)资料所属的时间 (2)在一定时间条件下的统计指标数值 时间数列与变量数列的区别: (1)两者所包括的范围不同。时间数列是变量数列的一种。 (2)两者的构成要素不同。时间数列由时间和发展水平构成,变量 数列由变量和次数构成。 (3)变量数列是建立在统计分组基础上的,时间数列不是分组数列。 时间数列的作用 (1)可以描述社会经济现象在不同时间的发展状态和过程。 (2)可以研究社会经济现象的发展趋势和速度以及掌握起发展变化 的规律性。 (3)可以进行分析和预测。

长期趋势 :是指由于某种根本性原因的影响, 社会经济现象在相当长的时间里,持续增加 向上发展和持续减少向下发展的态势。它是 时间数列预测分析的重点。例如,世界人口 由于出生率高于死亡率有逐年增加的趋势; 工业产品在成长期,产量和利润呈上升趋势, 成本水平呈下降趋势;到了衰退期,产量和 利润转为下降趋势,成本水平转为上升趋势。

第四节 平均速度

一、概念 1、平均发展速度:是环比发展速度的序时平 均数。 2、平均增长速度:是环比增长速度的序时平 均数。 3、关系:平均发展速度—1=平均增长速度

二、计算方法 1、水平法(几何平均法) (1)概念:从最初水平出发,按照此法计算 的平均发展速度所推算出来的最末水平,应等 于实际最末水平。称为水平法,又称几何平均 法。 (2)计算公式:

x x 2 x 3 x n 1 x n

a

i 1

n

i

a0

0

正根为所求平均发展速度。 三、水平法和累计法的比较

第五节 时间序列预测法

何谓时间序列? 根据时间的先后顺序排列起来的一列数称时 间数列。 时间序列的构成因素 1、长期趋势 T 2、季节变动 S 3、循环变动 C 4、不规则变动 I 时间序列的模型构成 1、加法型 Y=T+S+C+I 2、乘法型 Y=T×S×C×I 3、乘加型 Y=T×S+C×I

时间数列的种类

按指标值性质不同分为: 1、绝对数时间数列 (1)时期数列 特点:反映发展过程的累计总量 各项指标值可以相加 每项指标值大小与时期长短有关 指标数据通常是通过连续登记取得的 (2)时点指标 特点:反映时点上的发展状况(瞬间状况) 各项指标相加无实际经济意义,不能直接相加 每项指标值大小与时点间隔大小无直接关系 指标数值通常是通过一定时期登记一次取得的

a1 a 2 a n 1 a n an n x a 0 a1 a n 2 a n 1 a0

n

2、累计法

(1)概念:从最初水平出发,按照此法计算 的平均发展速度所推算出来的各期发展水平的 总和,应等于各期实际发展水平的累计数,称 为累计法,又称方程法。 (2)计算公式: 求解一元高次方程式:

二、比较法 运用两种或三种以上的预测模型对 数据进行预测分析,通过比较每种模 型的预测效果衡量指标(如均方误差 MSE 、 平 均 绝 对 误 差 MAE 、 总 误 差 SSR等),选择预测误差最小的模型 为最优。

三、特征判断法

季节变动分析

季节变动分析是根据以月、季为单位的时间数列资料, 测定以年为周期的、随着季节转变而发生的周期性变动 的规律性。 季节变动分析为了消除偶然性因素影响,至少需要占有 三年以上的数据资料,年数愈多,偶然性因素消除得愈 彻底。 进行分析的步骤是:首先应将时间数列绘成曲线图,观 察在不同年份的相同月(季)有无季节变动;其次,确 定有季节变动之后,再剔除其余因素变动的影响,从而 测定季节变动的规律性。 最常用的方法是:长期趋势剔除法.

2、相对数时间数列 (1)两个时期指标组成的 (2)两个时点指标组成的 (3)由一个时期指标和一个时点指标组成的 3、平均数时间数列 (1)静态平均数时间数列(同一时间) (2)动态平均数时间数列(不同时间) 总论:绝对数时间数列是基本数列,其余两种是 派生数列。

时间数列的编制原则

长期趋势剔除法

长期趋势剔除法是指先配合趋势模型,确定 各月(季)的趋势值加以剔除,再分析季节 变动的方法。 步骤: (一) 配合趋势模型 (二) 分析季节变动 1、乘法型时间数列季节变动分析 2、加法型时间数列季节变动分析

季节变动。是指由于自然条件、社会条 件的影响,社会经济现象在1年内随着季 节的转变而引起的周期性变动。 如蔬菜生产受季节气候变化的影响,有 淡季、旺季之分,淡季产量低价格高, 旺季产量高价格低;衣着、食品、电风 扇、燃料的需求都有季节性的变动。学 校放假,职工探亲,客运量成倍增长等。

循环变动。是指社会经济现象以若干年为 周期波浪式的变动。虽然每次变动周期的 长短不同,其上下波动的幅度亦不一致, 但是每一周期都呈现出盛衰起伏的现象。 例如,资本主义的周期性经济危机,即属 于循环变动。每一周期都包括危机、萧条、 复苏、高涨四个阶段,成为以数年为周期 的循环变动。

a 代表序时平均数,a代表各个时期的发展水平,

n代表时期数,f代表各时期的次数。

2、时点数列的序时平均数 (1)掌握每日时点资料的序时平均数

a1 a 2 a n a a (简单式) n n

a1f1 a 2f 2 a n f n af a (加权式) f1 f 2 f n f

不规则变动。是指由意外 的偶然性因素引起的,突 然发生的、无周期的随机 波动。例如,地震、水、 旱、风、虫灾害和原因不 明所引起的各种变动。

时间数列预测分析的基本原理

时间数列预测分析的基本原理: 在长期趋势、季节变动、循环变动和不 规则变动四种因素中,先剔除其余几种 因素的影响来测定一种因素变动的影响; 然后再结合起来测定各种因素变动的综 合影响。如:测定TY/T=S×C×IC × I C(乘法型)

1144665 904750

实际利用外资总额 239915 累计 增长量

逐期

——

100 ——

-37568

84.34 84.34

55903

107.64 127.63

227897

202.63 188.25

479078

402.32 198.55

179440

477.11 118.59

发展速 定基 度(%) 环比

前提条件:保证同一时间数列中各项指 标值的可比性。 1、时间长短应该可比。 2、总体范围大小应该一致。 3、指标的内容和计算方法应该统一。

第二节

时间数列的常用指标

发展水平 平均发展水平 增长量 平均增长量 发展速度 平均发展速度 增长速度 平均增长速度 增长百分之一的绝对值

3、增长百分之一的绝对值 增长百分之一的绝对值 =逐期增长量÷环比增长速度 =前期发展水平÷100

第三节 平均发展水平

一、什么是平均发展水平? 平均发展水平,也称序时平均数,是指根据时间 数列中不同时期(或时点)上的发展水平计算出 来的平均数。 二、序时平均数和一般平均数的比较 共同点:把社会经济现象的数量差异抽象掉。 区别:一般平均数是将总体各单位在同一时间的 数量差异抽象化,是根据变量数列计算的静态平 均数;序时平均数是将同一总体在不同时间的数 量差异抽象化,是根据时间数列计算的动态平均 数。

时间 数列 动态 分析 指标

分析现象变动 水平指标 分析现象变动 速度指标

1989年至1994年广东实际利用外资总额

(单位:万美元)

年份

指标

1989