单据审核结果2007

国际贸易实战操作---第五章---催证、审证与改证操作

(6) 对开信用证(Reciprocal Credit),指两张互相制约的信用证,进出口双 方互为开证申请人和受益人,双方的银行互为开证行和通知行。

(四)各种支付方式的结合使用

1. 信用证与汇付结合 这是指一笔交易的货款,部分用信用证方式支付,余额用汇付方式结 算。这种结算方式的结合形式常用于允许其交货数量有一定机动幅度 的某些初级产品的交易。对此,经双方同意,信用证规定凭装运单据 先付发票金额或在货物发运前预付金额若干成,余额待货到目的地(港) 后,再根据检验的实际数量用汇付方式支付。使用这种结合形式,必 须首先订明采用的是何种信用证和何种汇付方式以及按信用证支付金 额的比例。 2. 信用证与托收结合 这是指一笔交易的货款,部分用信用证方式支付,余额用托收方式结 算。这种结合形式的具体做法通常是:信用证规定受益人(出口人)开立 两张汇票,属于信用证项下的部分货款凭光票支付,而其余额则是将 货运单据附在托收的汇票项下,按即期或远期付款交单方式托收。信 用证必须订明信用证的种类和支付金额以及托收方式的种类,也必须 订明“在全部付清发票金额后方可交单”的条款。

2. 信用证的主要类型 信用证的主要类型如下所述。 1) 按基本性质分类 (1) 根据是否要求受益人提交货运单据分为跟单信用证和光票信用证。 跟单信用证(Documentary Credit)是开证行凭跟单汇票或单纯凭单据 付款的信用证。国际贸易中一般使用跟单信用证。 光票信用证(Clean Credit)是开证行仅凭不附单据的汇票付款的信用 证,汇票如附有不包括运输单据的发票、货物清单等,仍属光票。 (2) 根据开证行的责任分为不可撤销信用证和可撤销信用证。 可撤销信用证(Revocable Credit)是指开证行可以不经过受益人同意 ,在付款前随时撤销的信用证。 不可撤销信用证(Irrevocable Credit)是指信用证一经开出,在有效期 内,未经有关当事人的同意,开证行不得片面撤销或修改信用证, 只要受益人提交了符合信用证要求的单据,开证行就必须履行其付 款义务。我国在进出口贸易中,规定必须使用不可撤销信用证。 根据《UCP600》的规定,凡是没有注明可否撤销字样的信用证, 一律视作不可撤销信用证。在我国的出口贸易中,银行只接受不可 撤销信用证。

国际结算审核单据

• 4.对银行实务的影响。

• 首先有关银行要合理配置各种资源,确保在不超过自收到 单据次日起5个工作日对交单人发出是否接受单据的通知, 否则将失去拒绝单据的权利。

• 其次是不必担心审单时间是否“合理”,只要不超过5个工 作日都是允许的。

• 四、发票以外的其他单据上的货物描述

• UCP600第14条e款在“其他单据中的货物、服务或履约行 为的描述”后添加了“如果有的话(if stated)”的措辞,暗含了 不是所有单据上都必须显示货物描述之意,如果显示了, 可以使用概括性用语。

(三)流通转让

• 流通转让(Negotiation)可以是: • 1.转让人经过单纯交付或背书交付票据给受让人,受让人善意

地支付对价取得票据,不必通知原债务人。 • 2.受让人取得票据,即取得它的全部权利,他可以用自己的名

义对票据上的所有当事人起诉。 • 3.受让人获得票据权利优于其前手权利,即受让人的权利不受

(四)票据法的统一

联合国国际贸易法委员会于1971年成立国际流通票据 工作组,1973年拟订了《国际汇票与国际本票公约草案》 和《国际支票公约草案》,经过十余年的讨论修订,于 1988年12月9日举行的联合国第43届全体大会一致通过, 定名为《国际汇票和国际本票公约》、《国际支票公约》。 公约要求各国于1990年6月30日前签署,只有在10个国家 签署后,公约才能生效。迄今为止,公约尚未生效。

三、票据的法律系统

(一)英美法系:

1. 英国于1882年颁布施行的《票据法》(Bills of Exchange Act),由习惯法、特别法以及许多判例而编成的。该法 共计97条。

2. 美国于1896年制定《统一流通票据法》(Uniform Negotiable Instruments Law)。1952年制定、1962年修订 的《统一商法典》(Uniform Commercial Code)的第三 章商业票据(Commercial Paper)中,对汇票、本票、支 票和大额定期存单作了详细的规定。美国的票据法律是 在英国票据法的基础上发展而成的。

审核 单据

已明确表示出来 ✓ 唛头和号码等要与运输单据相符 ✓ 如果被保险人的名称不是保兑行、

开证行或买方, 它应带有适当的背 书 ✓ 保单表现的其他资料要与其他单据 一致 ✓ 如果单据记载有任何更改, 应被适 当地证实。

第二节 审核单据核对清单

6.运输单据

第一节 审单尺度

八、非单据条件

如信用证含有某些条件而未

列明需提交与之相符的单据 者,银行认为这是非单据条件。

(一)什么叫做非单据条件 (二)过去曾有的非单据条件举例

信用证上出现的一个条 件明确地连接着该证规 定的单据, 则此项条件 不能视为非单据条件。

(三)与规定单据有联系的条件不是非单据条件

九、单据出具的日期

第一节 审单尺度

四、发票以外的其他单据上的货物描述

UCP600第14条e款在“其他单据中 的货物、服务或履约行为的描述”后添 加了“如果有的话”的措辞,暗含了不是 所有单据上都必须显示货物描述之意。 也就是说,除了发票以外的其他单据,可 以不显示货物描述, 如果显示了,可以使用概括性用 语,只要与信用证中规定的货物描述不矛盾即可。

1.UCP600 对审单时间的修订。UCP600 将UCP500 中的“7个 银行工作日”改为:按指定行事的指定银行, 保兑行及开证 行各有从交单次日起的至多5个银行工作日用以确定交单是 否相符。 2.审单时间的起算。UCP600规定最长5个银行工作日的审单 时间的起算是从“交单次日起”。 3.审单时间与信用证有效期及最迟交单期的关系。UCP600新 增加了一条说明: 这一期限不因在交单日当天或之后信用证 截止日或最迟交单日届至而受到缩减或影响。 4.对银行实务的影响。

第一节 审单尺度

信用证项下单据审核要点

信用证项下单据审核要点一、引言在国际贸易中,信用证是一种常见的结算方式。

在信用证交易中,单据的审核至关重要,因为它们是银行支付的依据。

本文将详细介绍信用证项下单据审核的要点,帮助外贸从业人员更好地理解和处理相关业务。

二、单据种类与要求1.审核单据的种类:根据信用证条款,认真核对所要求的单据种类,确保齐全无缺。

2.单据格式:检查单据的格式是否与信用证一致,包括大小写、字体、颜色、编号等细节。

3.单据内容:仔细审查单据的内容,确保其真实、准确、完整,符合信用证的要求。

三、关键点审核1.单据与信用证的一致性:核对单据与信用证条款是否完全一致,避免出现误解或遗漏。

2.单据的准确性:检查单据的制作是否规范,内容是否清晰、易于理解,避免产生歧义。

3.单据的时效性:注意单据的有效期,确保在信用证有效期之前提交所有必需的单据。

4.软条款:特别关注信用证中的软条款,确保其有效性,防止开证行无力支付的风险。

四、常见问题及解决方案1.单据遗失:如遇单据遗失情况,及时报告银行并采取补救措施,确保交易顺利进行。

2.单据不符:如发现单据不符,与相关方沟通协商,寻求解决方案,确保提交符合要求的单据。

3.语言障碍:如外语水平有限,可聘请专业人士协助审核单据,确保准确理解并提交符合要求的单据。

五、审核流程与注意事项1.审核步骤:按照信用证条款,依次审核单据的种类、格式、内容、关键点及软条款等。

2.记录与反馈:对审核过程中发现的问题及时记录并反馈给相关方,协商解决。

3.复查与确认:在提交单据之前,进行一次复查以确保无误,并确认收件人的确认和签字。

4.电子化传输:如使用电子化传输工具递交单据,需确保文件传输安全,避免数据泄露风险。

六、总结通过以上对信用证项下单据审核要点的详细介绍,外贸从业人员可以更好地理解和处理相关业务。

在实际操作中,还需根据具体情况灵活应对,确保提交符合要求的单据,保障交易的顺利进行。

同时,不断学习和掌握新的审核技巧和方法,提高业务水平,为企业的国际化发展贡献力量。

单据审核

5. 出票人、受款人、付款人都必须符合信用 证或合同(非信用证付款条件下)的规定。

6. 汇票的付款期限与信用证规定不符,或未 明确付款日期。

7. 出票人未签字。

8. 汇票的内容被更改。

(二)商业发票的常见不符点 1. 发票名称不符合信用证规定。 2. 发票的开立人不是信用证的受益人。 3. 发票的抬头人与信用证要求不符。 4. 进口商名称与信用证上的开证申请人不同。 5. 货物数量、发票金额及单价与信用证不一 致或不在信用证允许的增减幅度之内。 6. 发票对货物的描述与信用证中的货物描述 不相符。 7. 发票上的装运港或目的港与提单不一致。

单单相符

所谓单单相符,意指所有单据均以发票 为中心,其它单据与发票,单据与单据之 间相互核对,做到单据齐全、数字一致、 内容相符。

1. 各单据的出单日期要相符或合理; 2. 各单据的货物名称、规格要相符; 3. 各单据的货物数量、包装要相符; 4. 各单据的货物计量单位要相符; 5. 各单据的货物唛头要相符; 6. 各单据的船名或车号要相符; 7. 各单据的装卸港口、装运日期要相符; 8. 各单据的货币种类和金额要相符或合理; 9. 各单据的进出口商名称、地址要相符; 10. 各单据的抬头人要相符或合乎要求。

1. 单据显示的单据名称要与来证一致; 2. 单据显示的出单日期要与来证一致; 3. 单据显示的装船日期要与来证一致; 4. 单据显示的装卸港口要与来证一致; 5. 单据显示的运输标记要与来证一致; 6. 单据显示的货物描述要与来证一致; 7. 单据显示的装运数量要与来证一致; 8. 单据显示的计量单位要与来证一致; 9. 单据显示的出单人名要与来证一致; 10. 单据显示的出单份数要与来证一致。

横向审核法在纵向审核的基础上,以商业 发票为中心审核其他规定的单据,使有关 的内容相互一致,做到“单单相符”。

议付单据审核

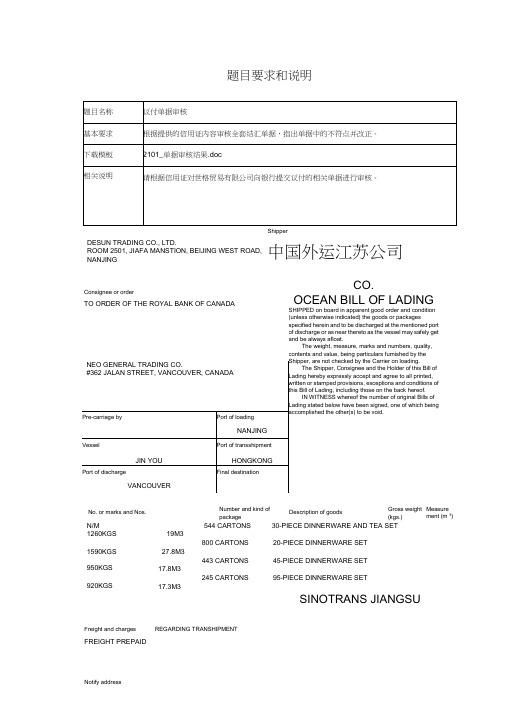

DESUN TRADING CO., LTD.ROOM 2501, JIAFA MANSTION, BEIJING WEST ROAD, NANJINGConsignee or orderTO ORDER OF THE ROYAL BANK OF CANADACO.OCEAN BILL OF LADING SHIPPED on board in apparent good order and condition (unless otherwise indicated) the goods or packages specified herein and to be discharged at the mentioned port of discharge or as near thereto as the vessel may safely get and be always afloat.The weight, measure, marks and numbers, quality, contents and value, being particulars furnished by the The Shipper, Consignee and the Holder of this Bill ofIN WITNESS whereof the number of original Bills ofNo. or marks and Nos. Number and kind ofpackageDescription of goodsGross weight(kgs.)Measurement (m 3)N/M1260KGS 1590KGS 950KGS 920KGS19M327.8M317.8M317.3M3544 CARTONS800 CARTONS443 CARTONS245 CARTONS30-PIECE DINNERWARE AND TEA SET20-PIECE DINNERWARE SET45-PIECE DINNERWARE SET95-PIECE DINNERWARE SETFreight and charges FREIGHT PREPAID 题目要求和说明Shipper中国外运江苏公司SINOTRANS JIANGSU REGARDING TRANSHIPMENTNotify addressINFORMATION PLEASE CONTACTFor and on behalf ofDESUN TRADING CO., LTD.BILL OF EXCHANGENo. 52589D41For2003-05-05, NANJING, CHINA (amount in figure)(place and date of issue)At************************ sight of this FIRST Bill of exchange (SECOND being unpaid)pay toNANJING FINANCE CORPORATIONor order the sum of.DOLLARS THIRTY FIVE THOUSAND TWO HUNDRED AND TWENTY ONLY(amount in words)Drawn under THE ROYAL BANK OF CANADAL/C No.01/0501-FTCdatedAPR 8, 2003To: THE ROYAL BANK OF CANADABRITISH COLUMBIA INTERNATION CENTRE 1055 WEST GEORGIA STREET, VANCOUVER, .V6E 3P3 CANADA(Signature)PICC货物运输保险单保单号次 PICC SH034582 POLICYi 交及有 中国人民保险公司南京市 s In sura nee Compa ny of中国人民保险公司南京市分公司The People ' s Insurance Company of 詈--』4・m ---------- al^ -■-----・—>aa ia-~&aa- -- -^a- —t- ----------------------------------------------------------------------- - aa> —---a-.China Nanjing BranchCARGO TRANSPORTATION INSURANCE POLICY发票号(INVOICE 2003SDT007合同号 (CONTRACT HSDS03027 信用证号(L/C NO.) 01/0501-FCT被保险人: Insured: DESUN TRADING CO., LTD.中国人民保险公司(以下简称本公司)根据被保险人的要求,由被保险人向本公司缴付约定的保险费,按照本保险单承保险别和 背面所载条款与下列特 款承保下述货物运输保险,特立本保险单。

信用证中的单据及单据审核-PPT

黄曲霉素检验证

数量检验证

尺码单

兽医检验证

检验证书

植物检疫检验证

三、单据审核得一般原则

(一)关于指示、行为单据化得原则

UCP600第五条规定 银行处理得是单据,而不是单据可能涉及得 货物、服务或履约行为。

案例分析 开证行在信用证中规定: 1、货物必须采用十五年船龄船只装船; 2、未规定需提交船龄证明书。

5、持单人(Holder)

经过正当交接手续而持有提单得人。

6、被通知人(Notify Party)

不是提单得当事人,只是收货人得代理人,是 被承运人通知之人。

四、海运提单得种类

(一)已装船提单 (二)备运提单 (三)清洁提单 (四)不清洁提单 (五)转船提单 (六)迟期提单

(一)已装船提单

已装已船装提船单提单

“Signed mercial Invoice in ___copies indicating •L/C •No、 and Contract No、 ” (一式__份签字发票,标明信用证号码和合 同号码)

(二)商业发票审核得要点

1、发票开立人

UCP600第十八条a款i、规定 除非信用证另有规定,商业发票必须由信用证 中指定得受益人出具。

(二)商业发票审核得要点

4、单价与发票金额

UCP600第十八条b款规定 发票得单价与金额应与信用证相一致,发票得金额应与汇票 金额相等并不得超过信用证金额。 银行可以拒收金额超过信用证允许金额得发票。但是,如信 用证项下被授权付款、承担延期付款责任或议付得银行,一旦 接受此类发票,只要该银行作出得付款、承担延期付款责任、 已承兑汇票或已议付得金额没有超过信用证所允许得金额(超 过部分做证下托收),则此项决定对各有关方面均具有约束力 。

库存现金审计案例

现金审计案例题之-2008年1月20日,注册会计师张强、张林接受委托,对A公司2007年度会计报表进行审计,从现金日记帐中看到:2007年12月31日帐面余额是4779.45元,2008年1月20日帐面余额是3744.45元。

张强在2008年1月21日上午8时对该公司库存现金进行盘点,盘点结果如下:1、库存现金实有数是2823.03元;2、在保险柜中发现三张原始单据,内容如下(款已收、已付但没有入帐):(1)、职工李红于2007年10月5日借差旅费900元,已经总经理、财务经理签字同意。

(2)、职工徐芳借款630元,未经总经理和财务经理同意签字,也没写明用途。

(3)、职工王军报销差旅费上交现金608.58元。

3、银行核定的库存现金限额是3600元。

4、审计人员经审核2008年1月1日至20日的现金日记帐及相关收付款凭证:1月1日至20日现金收入数是10575元;1月1日至20日现金支出数是11610元。

根据以上资料,对该公司现金审计情况进行分析、评价解题:请同学们解题时一定要注意以下五个问题:1、题目中的二个时间:第一是审计日(盘点日)时间:2008年1月21日(即1月20日);第二是被审计日(资产负债表日)时间:2007年12月31日2、审计人员的具体审计目标:审计人员主要是审查2007年12月31日资产负债表及现金日记帐上所反映的现金数是否真实?其帐面现金数与当时(07年12月31日)库存现金数是否相符?3、审计方法和步骤:(审阅法、盘点法、调节法)第一:08年1月21日先采用盘点法盘点审计日(盘点日)这一天库存现金实有数;第二:将审计日现金库存实有数与审计日现金帐面数核对,以检查审计日现金是否帐实相符?第三:采用调节法(倒挤法):以审计日现金库存实有数为基数,倒挤出2007年12月31日被审计日这一天库存实有数;第四:将被审计日(07年12月31日)库存现金实有数与被审计日(07年12月31日)现金帐面数核对,以证实现金是否帐实相符?(这才是审计人员的最终审计目标)4、通过审计现金日记帐和盘点现金,可能会发现被审单位在被审计年度(2007年)有大额现金收支、坐支、超过库存现金限额、现金收支未及时入帐、白条抵库等违纪违规现象,审计人员(考生)还必须进行帐面调整、并将违纪违规现象逐个指出来进行评价;5、凡是涉及到现金盘点、存货盘点、固定资产盘点的案例题,同学们都要按上面4点思路和方法解题。

大型号2007年12月份内审与生产相关项目检查表

6.3.2

Cop3

59

人员定岗计划

要涉及到所有关键工序和关键岗位

生产

6.3.2

COP3

60

设备管理制度

设备管理制度

企管

6.3

Sup5

61

设备/工装定期保养计划

设备/工装定期保养计划(07年)

设备

6.3

Sup5

62

设备/工装定期检定计划

设备/工装定期检定计划(07年)

设备

6.3

Sup5

63

设备操作规程

生产团队

7.5.1.6

Cop3

30

生产工作失效分析统计分析报告

生产团队

8.4

Cop3

31

生产工作改进计划

产品鉴定证书(顾客批准的/具有ISO/T17025)认证资格的试验室批准/技局批准的

生产团队

8.5.1

Cop3

32

生产计划改进完成情况记录

生产

7.5.14

Cop3

33

生产能力提高改进计划

生产

8.5.1

工装模具易损件最低备用清单

设备

6.3/7.5.1.5

Sup5

54

6S检查记录

6S检查记录表

企管

6.4

Sup5

55

工模具寿命跟踪记录

技术员

Sup5

56

工装图纸

技术

Sup5

57

工装报废申请单

设备

Sup5

三、如何做? (作业指导书/方法/程序/技术)

58

生产应急计划

应急计划中所规定的应急措施要落实到人,具体到联系方式。

71

生产计划完成率

财政部会计信息质量检查公告第十六号--部分金融企业2007年度会计信息质量检查结果

财政部会计信息质量检查公告第十六号--部分金融企业2007年度会计信息质量检查结果文章属性•【制定机关】财政部•【公布日期】2009.12.11•【文号】财政部会计信息质量检查公告第16号•【施行日期】2009.12.11•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】会计正文财政部会计信息质量检查公告(第十六号)根据《中华人民共和国会计法》,2008年财政部组织驻各地财政监察专员办事处对部分证券公司、保险公司及中国农业发展银行部分分行2007年度会计信息质量进行了检查。

检查结果表明,被查的保险公司大都建立健全了财务管理制度和内部控制制度,但制度执行不力,因违规经营而导致会计信息失真问题比较突出。

一是通过假投保人为调节收入,批单退保、假理赔等方式套取资金支付手续费,如中国人民财产保险公司湖南省分公司营业部2007年通过虚假退保方式,套取资金128万元支付保险经纪公司手续费;二是以没有真实经济业务事项的票据报销费用等方式,套取资金支付手续费、发放职工补贴、返还投保人等,如中华联合财产保险股份有限公司浙江拱墅、余杭支公司2007年伪造代理人签名,套取手续费707万元形成账外账。

三是个别公司虚报冒领农业保险保费补贴,如中华联合财产保险股份有限公司2007年通过自行调增农业保险保费等方式,多申请中央财政补贴8945万元。

被查的中国农业发展银行分支机构总体上财务管理较为规范,财务状况有所好转,但也存在未履行贷后监管职责、贷前审查不到位等内部控制制度执行不力问题,如农发行黑龙江分行2007年向环保不达标被限产、贷款展期后无法归还的企业发放贷款;个别基层分支机构违规设置账外账。

被查的多数证券公司内部控制制度较为健全,财务管理较为规范,财务状况较好。

如申银万国证券股份有限公司、宏源证券股份有限公司等内部管理规范,2007年度会计报表基本真实、公允地反映了其经营状况。

被查证券公司存在的主要问题:一是少计收入,部分被查的证券公司从佣金收入、承销业务收入、代售基金手续费收入中直接返佣后再作收入入账;二是虚报费用,主要是以没有真实经济业务事项的票据报销费用用于发放职工补贴;三是个别事项未按规定纳税,其中,上海、深圳被查的5家金融企业2007年度企业所得税汇算清缴时,计税工资税前扣除超国家规定标准。

相关单据核验实验报告

实验模块:相关单据核验实验实验标题:相关单据核验实验研究摘要:本实验旨在探讨在财务管理和审计过程中,对相关单据进行核验的必要性和有效性。

通过模拟实际操作,验证核验流程对提高财务管理效率和防范财务风险的作用。

实验日期:2023年10月15日实验操作者:张三实验指导者:李四一、实验目的1. 了解相关单据在财务管理中的重要性。

2. 掌握单据核验的基本流程和方法。

3. 分析核验过程对防范财务风险的作用。

4. 评估核验流程对提高财务管理效率的影响。

二、实验原理相关单据是指在企业财务管理过程中,用于记录和反映经济业务发生、资金流向的各类凭证。

核验是指对相关单据的真实性、完整性和合规性进行审核的过程。

本实验通过模拟实际操作,验证核验流程在财务管理中的作用。

三、实验步骤1. 收集实验所需的相关单据,包括发票、收据、付款凭证等。

2. 将收集到的单据按照类别进行分类整理。

3. 根据核验标准,对每张单据进行审核,包括单据的真实性、完整性、合规性等方面。

4. 对审核过程中发现的问题进行记录,并提出改进建议。

5. 对核验过程进行总结,分析核验流程对财务管理的作用。

四、实验环境实验地点:财务室实验器具:电脑、打印机、扫描仪等实验仪器:相关单据、核验标准等五、实验过程1. 收集实验所需的相关单据,包括各类发票、收据、付款凭证等。

2. 对收集到的单据进行分类整理,确保每张单据都能找到对应的审核标准。

3. 按照核验标准,对每张单据进行审核,重点关注单据的真实性、完整性、合规性等方面。

4. 在审核过程中,发现部分单据存在信息不准确、缺失等问题,记录下来并提出改进建议。

5. 对核验过程进行总结,分析核验流程对财务管理的作用。

六、实验结论1. 相关单据在财务管理中具有重要作用,是反映企业经济业务发生和资金流向的重要依据。

2. 单据核验流程对提高财务管理效率具有重要意义,能够及时发现和纠正错误,降低财务风险。

3. 核验流程有助于确保企业财务数据的真实性和准确性,为管理层决策提供可靠依据。

国际结算(07单据审核)2012

第三节 单据审核的处理要点 • 2、装运方面的不符

【案例】 一份信用证规定货物描述为:“600000.00 BARREL CRUDEOIL”。受益人提交的发票显示 “606000.00 BARRELS”,但该发票遭到银行的拒付 。 你认为此拒付有无理由?

第三节 单据审核的处理要点 • 3、金额方面的不符

第二节 单据审核的基本原则与方法

三、银行审核单据化条件原则 四、坚持银行独立审单原则

不坚持银行“独立审单”的原则,可能会给银行 带来风险。这里有3种可能的情况 : • (1)客户资信不好,拿了单据就去提货。 • ( 2 )单据在银行与客户的传递过程中全部或部分丢 失。 • ( 3 )市场行情发生了不利进口商的变化,进口商会 对开证行交来的单据“ 一、合理小心地审单原则

• 所谓“合理小心地审单( To Examine Documents with Reasonable Care)”,一般理解为是在正常 时间内审核单据,其审单尺度为同行业人们普遍认可, 做到公平、诚信、符合行业习惯。

第二节 单据审核的基本原则与方法

第一节 国际商会关于单据的有关规定 三、关于单据正、副本的规定

• At least one original of each document stipulated in the credit must be presented. • If a credit requires presentation of multiple documents by using terms such as "in duplicate", "in two fold" or "in two copies", this will be satisfied by the presentation of at least one original and the remaining number in copies, except when the document itself indicates otherwise.

单据审核结果2007

MQ

HA1101

OSAKA

NOS1-3400

UNIT PRICE

CFROSAKA

AMOUNT

11000

11000

24000

24000

TOTAL AMOUNT:

SAY US DOLLARS SEVENTY THOUSAND ONLY

TOTAL NUMBER OF PACKAGE :

2、通知人地址错

3、启运地应为大连

4、唛头处S/C后面应接LT07060

5、品名错,应为SKIRTS

6、提单上没按L/C标明装整箱,effected by FCL

7、漏表明净重

8、提单签发日期(装运日)晚于L/C的最迟装运日

9、没有标明提单正本份数

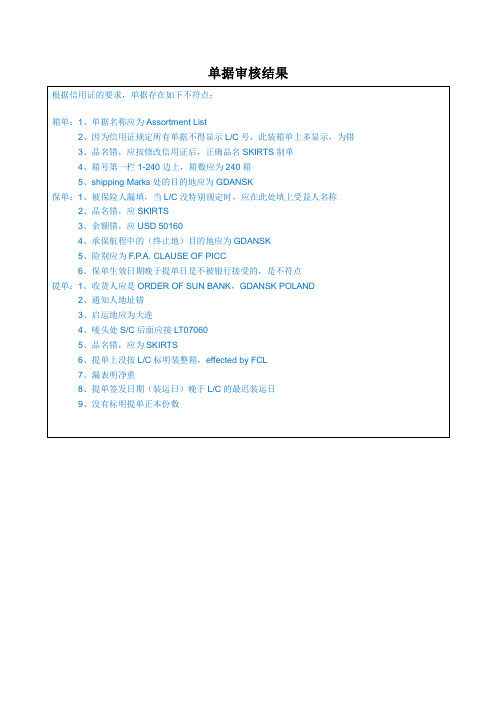

单据审核结果

根据信用证的要求,单据存在如下不符点:

1.海运提单缮制错误的地方有:

FREIGHT PREPAID

Place and date of issue

DEC.5,2006QINGDAO

Signed for or on behalf of the master

as Agen

缺少盖章

2.商业发票缮制错误的地方有:

L/C NO._______________

LC-320-0254771

Shipper

QINGDAO(SHANDONG) HUARUI CO.

NO.35WUYI ROADQINGDAO,CHINA

Consignee

TO ORDER OF SHIPPER

Notify Party

MARCONO CORPORATION.

RM1001,STAR BLDG.TOKYO,JAPAN

单据审核结果

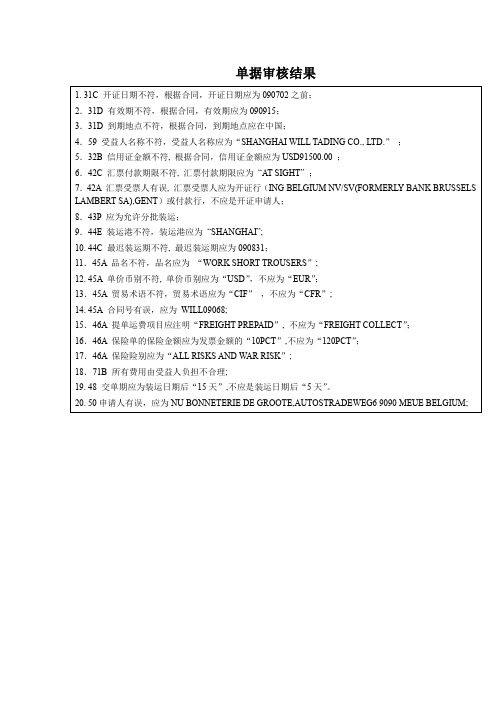

单据审核结果

1. 31C 开证日期不符,根据合同,开证日期应为090702之前;

2.31D 有效期不符,根据合同,有效期应为090915;

3.31D 到期地点不符,根据合同,到期地点应在中国;

13.45A 贸易术语不符,贸易术语应为“CIF” ,不应为“CFR”;

14. 45A 合同号有误,应为 WILL09068;

15.46A 提单运费项目应注明“FREIGHT PREPAID”, 不应为“FREIGHT COLLECT”;

16.46A 保险单的保险金额应为发票金额的“10PCT”,不应为“120PCT”;

4.59 受益人名称不符,受益人名称应为“SHANGHAI WILL TADING CO.,LTD.” ;

5.32B 信用证金额不符, 根据合同,信用证金额应为USD91500.00 ;

6.42C 汇票付款期限不符, 汇票付款期限应为“AT SIGHT”;

7.42A 汇票受票人有误, 汇票受票人应为开证行(ING BELGIUM NV/SV(FORMERLY BANK BRUSSELS LAMBERT SA),GENT)或付款行,不应是开证申请人;

17.46A 保险险别应为“ALL RISKS AND WAR RISK”;

18.71B 所有费用由受益人负担不合理;

19. 48 交单期应为装运日期后“15天”,不应是装运日期后“5天”。

20.50 申请人有误,应为 NU BONNETERIE DE GROOTE,AUTOSTRADEWEG6 9090 MEUE BELGIUM;

第六章 国际结算中的单据及其审核

第十四条 h款

签发人 第三条

如果信用证含有一项条件,但未规定用以表明该条件得到满足的单据,银行将视为 未作规定并不予理会。

用诸如“第一流的”、“著名的”、“合格的”、“独立的”、“正式的”、“有 资格的”或“本地的”等词语描述单据的出单人时,允许除受益人之外的任何人出 具该单据。 银行应将任何带有看似出单人的原始签名、标记、印戳或标签的单据视为正本单据, 除非单据本身表明其非正本。 除非单据本身另有说明,在以下情况下,银行也将其视为正本单据: i.单据看似由出单人手写、打字、穿孔或盖章;或者 ii.单据看似使用出单人的原始信纸出具;或者 iii.单据声明其为正本单据,除非该声明看似不适用于提交的单据。 假如信用证要求提交单据的副本,提交正本或副本均可。 假如信用证使用诸如“一式两份”、“两份”、“两套”等用语要求提交多份单据, 则提交至少一份正本,其余使用副本即可满足要求,除非单据本身另有说明。

货币和 金额

第十八条 必须与信用证的货币相同。 a款

第十八条 按指定行事的指定银行、保兑行(如有的话)或开证行 b款 可以接受金额大于信用证允许金额的商业发票,其决定 对有关各方均有约束力,只要该银行对超过信用证允许 金额的部分未作承付或者议付。

续表

项目

金额、 数量、 单价 伸缩 幅度

UCP600

应早于 最迟装船期 一般为 议付日期

信 用 证 开 证 日

检验证书

商业发票

保险单据

提单

汇票

信 用 证 交 单 期

信 用 证 效 期

可早于 开证日期

应早于提单 装运日期

单据最迟 签发日

(五)交单时间的要求

受益人应在信用证规定的货物装运后一定时间内 向指定银行交单。 如果信用证中未规定交单日,则受益人应在货物 发运日之后的二十一个日历日内交单,但是在任 何情况下都不得迟于信用证的有效期。 银行在其营业时间外无接受交单的义务。

审核 单据

任务导入 采用外贸单证员工作项目、职业活动为导向的项目教学法,使学生 掌握单据审核的方法。以2009年4月21日,某进出口公司外贸单证员制 作好信用证项下的单据后,根据信用证以及《UCP600》审核全套结汇单 据,找出单据不符点为实例。 任务目标 通过本情境的学习,使学生掌握以下技能。 (1)根据外贸合同、信用证和其他相关信息进行单据的审核。 (2)掌握单据审核方法和技巧。 (3)与小组成员合作,提交出整套符合信用证要求的议付单据。 (4)根据单证的审核过程,总结常见的单据不符点。 (5)总结单证审核过程经历的3个阶段。

上一页 下一页

返回

学习任务四 审核单据

⑥除非信用证另有规定,银行将接受证明受免赔率 (Franchise)或 免赔额约束的保险单据。 ⑦当信用证规定“投保一切险”时,银行应接受含有任何“一切险” 批注或条文的保险单据,不论其有无“一切险”标题,甚至表明不包括 某种险别。 ⑧保险单的船名、航程、装运港、目的港、唛头等应与提单、发票 等其他单据一致。 ⑨应表明赔付地、在目的地的支付赔款代理人、支付的货币种类, 信用证如 无此项规定,赔付地点可以选择在进出口人的任何一方。 ⑩信用证要求保险单 (Insurance Policy)时,不得以保险凭证 (Insurance Certificate)代替,反之则可以。

上一页 下一页

返回

学习任务四 审核单据

(12)进入外贸单证实训系统SimTrade;阅读和分析信用证条款,下 载审单的练习模版,以信用证为中心,进行单证一致的审核;以商业发 票为中心,进行单单一致的审核;在审单模版上写出单据中的不符点; 通过实训系统进行答题。实训后每人提交一份实训报告。 三、评价、总结

上一页 下一页

返回

审单2

审单之案例二题目要求和说明信用证合同PURCHASER ORDERDate FEB28.2004Order No. 04JSSC1010 The Seller: The Buyer:JIANGSU SUCCESS COMPANY 36 GARDEN STREET,NANJING CHINATEL(86)2545454545FAX(86)2565656565 SUMITOMO CORPORA TION2 HOTOTSUBASHI,CHIYADA-KU, TOKYO,JAPANTEL(81)06 22121212FAX(81)06 22121211The buyer and the Seller agree to sell the under-mentioned goods subject to the terms and conditions as stipulated hereinafter:modity: CHINESE ROYAL JELLYDecenoic Acid 2.1% MINMoisture: 67% MAXQuantity: 700KGSUnit price: JPY4510 Per kg net CIP Narita AirportTotal value: JPY3157000 Less 2.5% Discount JPY 78925Net value: JPY 30780752.Price term: CIP Narita Airport3.Terms of payment: Irrevocable L/C 90 days date4. Packing: In 1 kg/plastic bottle 10 kgs/carton in refrigerated container5. Original G.S.P Form A6. Time of Shipment: End of March, 20047. Shipping marks: Sumit in triangle/Purchaser Order Number/Invoice Number/Airport of Destination/ Carton Number8. Port of Loading: Any Chinese Airport9. Port of Destination: Narita Airport10. Remarks:The Seller: The Buyer:秦蓝(sign)宫本田(sign)商业发票JIANGSU SUCCESS COMPANY 36GARDEN STREET,NANJING,CHINAINVOICEMessrs: SUMITOMO CORPORA TION2 HOTOTSUBASHI,CHIYADA-KU,TOKYO,JAPAN Date MARCH 20.2004Invoice No.H2455683S/C No.:04JSSC1010L/C No.: 4028DTerms of Payment: L/C A T SIGHTMarks andNumbersDescription Packages Quantity Unit Price AmountSUMIT IN TRIANGLE P.O.NO.0404JSSC1010 INV.NO. H2455683 NARITAC/NO.1-70 CHINESE ROYAL JELLYDecenoic Acid 2.1% MINMoisture: 67% MAX70CTNS 700KGS @JPY4510PER KGNETLES 2.5% DISCOUNTCIP NARITA AIRPORTJPY3157000JPY 78925JPY 3078075PACKING : 1KG/PLASTIC BOTTLE 10 KGS/CARTON APPLICANT’S REF NO.MCCI-04-0120JIANGSU SUCCESS COMPANY装箱单JIANGSU SUCCESS COMPANY 36GARDEN STREET,NANJING,CHINAPACKING LISTTO: SUMITOMO CORPORA TION2 HOTOTSUBASHI,CHIYADA-KU,TOKYO,JAPAN DA TE: MARCH 20.2004 As per Invoice No. H2455683TOTAL: 700 BOTTLES1050 KGS 700 KGS 3.40CBMPACKING: IN 1KG/PLASTIC BOTTLE 10 KGS/CARTONGROSS WEIGHT: 15KGS/CARTONNET W EIGHT: 10KGS/CARTONJIANGSU SUCCESS COMPANYLILY普惠制产地证单据审核结果。

企业审核单据的标准是

企业审核单据的标准是企业审核单据的标准。

在现代企业管理中,审核单据是非常重要的一环,它直接关系到企业的财务管理和内部控制。

因此,企业审核单据的标准必须严格执行,以确保企业运营的合规性和有效性。

首先,企业审核单据的标准应当包括对单据的真实性和准确性的要求。

所有提交审核的单据必须是真实的,不得有任何虚假内容。

同时,单据上的信息必须准确无误,不得有任何错误或遗漏。

这样才能确保企业在后续的财务处理中不会出现错误,保证财务报表的真实性和准确性。

其次,企业审核单据的标准还应包括对单据的完整性和规范性的要求。

单据必须完整地呈现所有必要的信息,不能有遗漏。

而且,单据的格式和内容必须符合企业内部的规范和标准,不能有任何违规行为。

只有这样,企业才能在后续的审计中不会出现漏洞,保证内部控制的有效性。

此外,企业审核单据的标准还应包括对单据的合规性和合法性的要求。

单据上的所有内容必须符合相关法律法规和企业内部的规定,不得有任何违法违规行为。

审核人员需要对单据上的内容进行严格审查,确保单据的合规性和合法性。

只有这样,企业在日常经营中才能避免法律风险,保持良好的经营环境。

最后,企业审核单据的标准还应包括对审核程序的规范性和透明性的要求。

审核人员必须按照企业内部的审核程序进行审核,不能随意操作。

同时,审核的过程和结果必须记录清楚并留存备查,确保审核的透明性和可追溯性。

只有这样,企业的审核工作才能得到监督和检查,保证审核的公正和公平。

总之,企业审核单据的标准是企业内部控制的重要环节,它关系到企业的财务管理和内部运营。

只有严格执行审核标准,确保单据的真实性、准确性、完整性、规范性、合规性、合法性以及审核程序的规范性和透明性,企业才能有效地预防风险,保证财务报表的真实和完整,维护企业的良好形象和声誉。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

根据信用证的要求,单据存在如下不符点:

箱单:1、单据名称应为Assortment List

2、因为信用证规定所有单据不得显示L/C号,此装箱单上多显示,为错

3、品名错,应按修改信用证后,正确品名SKIRTS制单

4、箱号第一栏1-240边上,箱数应为240箱

5、shipping Marks处的目的地应为GDANSK

保单:1、被保险人漏填,当L/C没特别规定时,应在此处填上受益人名称

2、品名错,应SKIRTS

3、余额错,应USD 50160

4、承保航程中的(终止地)目的地应为GDANSK

5、险别应为F.P.A. CLAUSE OF PICC

6、保单生效日期晚于提单日是不被银行接受的,是不符点

提单:1、收货人应是ORDER OF SUN BANK,GDANSK POLAND

MARKS & NUMBERS

MQ

HA1101

OSAKA

NOS1-3400

UNIT PRICE

CFROSAKA

AMOUNT

11000

11000

24000

24000

TOTAL AMOUNT:

SAY US DOLLARS SEVENTY THOUSAND ONLY

TOTAL NUMBER OF PACKAGE :

Description of goods

应补充:2×20’FCL CY/CY

数量应为:3400CASES

(SAY THREE THOUSAND FOUR HANDARD WOODEN CASES ONLY)

Gross weight(kgs)

47600KGS

Measurement(M3)

6.8 M3

Freight and charges

Port of loading

QINGDAO,CHINA

Port of transshipment

应空白

Port of discharge

OSAKA,JAPAN

Container seal No. or marks and Nos.

N/M应改为:

MQ

HA1101

OSAKA

NOS1-3400

Number and kind of packages

3400 CASES

漏填

APPLICANT’S REF. NO. SCLI-98-0474 .

漏掉手签

“品名描述”处漏级别的SPEC

3.出口收汇核销单缮制错误的地方有:

出口单位:(第三联)

漏填:青岛华瑞贸易公司

出口币种总价(第一联)

USD 70000

2006.12.30

FREIGHT PREPAID

Place and date of issue

DEC.5,2006QINGDAO

Signed for or on behalf of the master

as Agen

缺少盖章

2.商业发票缮制错误的地方有:

L/C NO._______________

LC-320-0254771

报关日期:

2006.12.5前

数量

3400CASE

币种总价(第三联)

USD 70000.00

Shipper

QINGDAO(SHANDONG) HUARUI CO.

NO.35WUYI ROADQINGDAO,CHINA

Consignee

TO ORDER OF SHIPPER

Notify Party

MARCONO CORPORATION.

RM1001,STAR BLDG.TOKYO,JAPAN

2、通知人地址错

3、启运地应为大连

4、唛头处S/C后面应接LT07060

5、品名错,应为SKIRTS

6、提单上没按L/C标明装整箱,effected by FCL

7、漏表明净重

8、提单签发日期(装运日)晚于L/C的最迟装运日

9、没有标明提单正本份数

单据审核结果

根据信用证的要求,单据存在如下不符点:

1.海运提单缮制错误的地方有: