2012年上半年浙江省房地产业发展报告

2012年全国房地产开发和销售情况

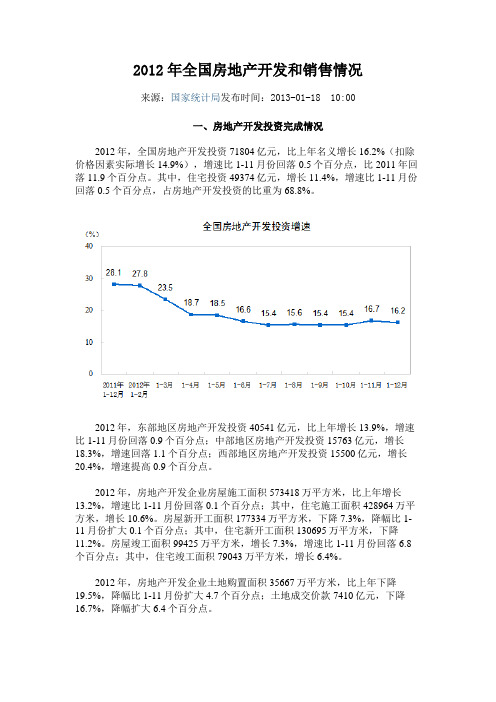

2012年全国房地产开发和销售情况来源:国家统计局发布时间:2013-01-18 10:00一、房地产开发投资完成情况2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。

其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。

2012年,东部地区房地产开发投资40541亿元,比上年增长13.9%,增速比1-11月份回落0.9个百分点;中部地区房地产开发投资15763亿元,增长18.3%,增速回落1.1个百分点;西部地区房地产开发投资15500亿元,增长20.4%,增速提高0.9个百分点。

2012年,房地产开发企业房屋施工面积573418万平方米,比上年增长13.2%,增速比1-11月份回落0.1个百分点;其中,住宅施工面积428964万平方米,增长10.6%。

房屋新开工面积177334万平方米,下降7.3%,降幅比1-11月份扩大0.1个百分点;其中,住宅新开工面积130695万平方米,下降11.2%。

房屋竣工面积99425万平方米,增长7.3%,增速比1-11月份回落6.8个百分点;其中,住宅竣工面积79043万平方米,增长6.4%。

2012年,房地产开发企业土地购置面积35667万平方米,比上年下降19.5%,降幅比1-11月份扩大4.7个百分点;土地成交价款7410亿元,下降16.7%,降幅扩大6.4个百分点。

二、商品房销售和待售情况2012年,商品房销售面积111304万平方米,比上年增长1.8%,增幅比1-11月份回落0.6个百分点,比2011年回落2.6个百分点;其中,住宅销售面积增长2%,办公楼销售面积增长12.4%,商业营业用房销售面积下降1.4%。

商品房销售额64456亿元,增长10%,增速比1-11月份提高0.9个百分点,比2011年回落1.1个百分点;其中,住宅销售额增长10.9%,办公楼销售额增长12.2%,商业营业用房销售额增长4.8%。

浙江省历年统计公报2000年起

浙江省历年统计公报2000年起/col/col164/index.html2000---20122012年浙江省国民经济和社会发展统计公报字体:[ 大中小 ] 日期:2013-02-08 09:01:13 发布机构:2012年,浙江深入贯彻落实科学发展观,深入实施“八八战略”和“两创”总战略,面对严峻复杂的外部环境和困难挑战,坚持“稳中求进、转中求好”的工作基调,着力促发展,抓转型,惠民生,全省经济在加快转型升级中实现平稳增长,基本完成年初确定的预期目标,为建设“两富”现代化浙江奠定了坚实的基础。

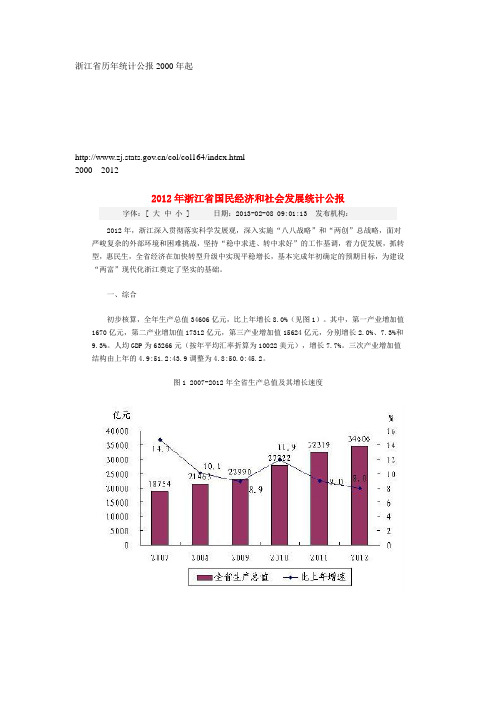

一、综合初步核算,全年生产总值34606亿元,比上年增长8.0%(见图1)。

其中,第一产业增加值1670亿元,第二产业增加值17312亿元,第三产业增加值15624亿元,分别增长2.0%、7.3%和9.3%。

人均GDP为63266元(按年平均汇率折算为10022美元),增长7.7%。

三次产业增加值结构由上年的4.9:51.2:43.9调整为4.8:50.0:45.2。

图1 2007-2012年全省生产总值及其增长速度全年居民消费价格比上年上涨2.2 %,其中食品类价格上涨5.3%(见图3、表1);商品零售价格上涨1.9%;农业生产资料价格上涨4.2%;工业生产者出厂价格下降2.7%,工业生产者购进价格下降3.3%;固定资产投资价格下降0.8%。

表1 2012年居民消费价格变动情况(上年=100)全年财政总收入6408亿元,比上年增长8.2%,增速比上年回落12.8个百分点;地方公共财政预算收入3441亿元,增长9.2%,增速比上年回落11.6个百分点。

全年新增城镇就业人数98.7万人,其中42.2万名城镇失业人员实现再就业。

年末城镇登记失业率为3.01%,比上年末下降0.11个百分点。

二、农业和农村建设全年粮食播种面积1251.6千公顷,比上年下降0.2%;粮食总产量783.5万吨,增长0.2%(见表2)。

资料分析2

第五部分资料分析(共20题,参考时限20分钟)所给出的图、表、文字或综合性资料均有若干个问题要你回答。

你应根据资料提供的信息进行分析、比较、计算和判断处理。

请开始答题:一、根据以下资料,回答1—5题。

2012年前三季度,浙江省生产总值24215亿元,比去年同期增长7.7%,增速比上半年回升0.3个百分点,其中一、二、三产增加值分别为1029、12269和10916亿元,增长2.1%、6.8%和9.2%。

规模以上工业增加值7852.6亿元,同比增长5.9%,增速比上半年回升0.7个百分点,其中9月增长7.1%;出口交货值8067亿元,下降0.5%,降幅有所收窄。

全社会用电量增长1.9%,但工业用电量同比下降0.7%。

前三季度,浙江省固定资产投资12194亿元,增长23.5%,其中,房地产开发投资3792亿元,增长22.3%,商品房销售面积下降0.1%,销售额增长4.8%,改变了去年9月以来连续1年的下降态势;社会消费品零售总额9763.5亿元,增长13.2%;出口1667亿美元,增长3%,进口661亿美元,下降4.1%,进出口2328亿美元,增长0.9%。

经审批和核准的境外企业和机构429家,投资总额35.2亿美元,增长3.8%。

前三季度,城镇居民人均可支配收入26682元,同比增长11.7%,农村居民人均现金收入13729元,增长11.5%,扣除价格因素,实际增长9.1%和8.4%。

居民消费价格同比上涨2.4%,工业生产者出厂价格和购进价格分别下降2.7%和3.2%。

9月末,金融机构本外币贷款余额58177亿元,同比增长12.1%,新增贷款4935亿元;存款余额65561亿元,增长9.4%,新增存款4672亿元。

1. 2012年上半年,浙江省生产总值同比增速约为()。

A.7.4%B.7.7%C.8.0%D.9.2%2. 2012年前三季度,浙江省第三产业增长贡献率约为()。

A.53%B.4%C.45%D.9.2%3. 2012年前三季度,浙江省固定资产投资比去年同期增加了约()亿元。

2009年浙江省房地产业发展报告

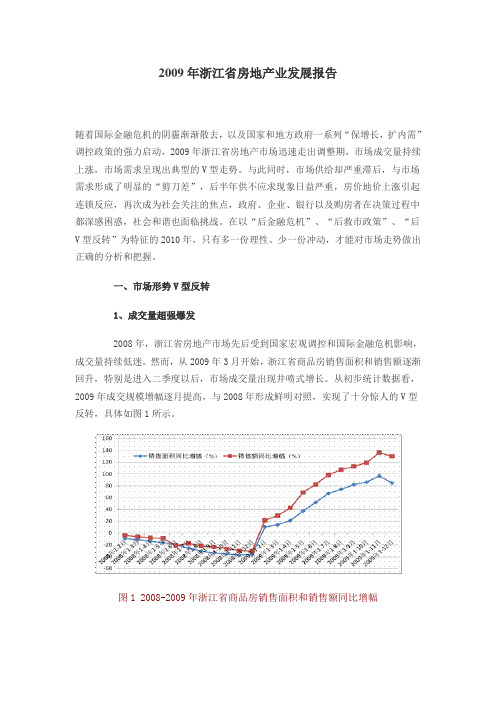

2009年浙江省房地产业发展报告随着国际金融危机的阴霾渐渐散去,以及国家和地方政府一系列“保增长,扩内需”调控政策的强力启动,2009年浙江省房地产市场迅速走出调整期,市场成交量持续上涨,市场需求呈现出典型的V型走势。

与此同时,市场供给却严重滞后,与市场需求形成了明显的“剪刀差”,后半年供不应求现象日益严重,房价地价上涨引起连锁反应,再次成为社会关注的焦点,政府、企业、银行以及购房者在决策过程中都深感困惑,社会和谐也面临挑战。

在以“后金融危机”、“后救市政策”、“后V型反转”为特征的2010年,只有多一份理性、少一份冲动,才能对市场走势做出正确的分析和把握。

一、市场形势V型反转1、成交量超强爆发2008年,浙江省房地产市场先后受到国家宏观调控和国际金融危机影响,成交量持续低迷。

然而,从2009年3月开始,浙江省商品房销售面积和销售额逐渐回升,特别是进入二季度以后,市场成交量出现井喷式增长。

从初步统计数据看,2009年成交规模增幅逐月提高,与2008年形成鲜明对照,实现了十分惊人的V型反转,具体如图1所示。

图1 2008-2009年浙江省商品房销售面积和销售额同比增幅房地产市场销售的超强爆发势头在杭州和宁波的表现尤为突出,如图2所示。

据透明售房网数据显示,2009年杭州市主城区商品房销售66359套,同比增长178%;其中12月份成交6603套,同比增幅高达202%。

2009年杭州二手房市场也十分活跃,成交套数不断上升,全年五城区二手房共成交43465套,比2008年增长205%;二手住宅成交41519套,同比增长219%。

在宁波,2009年六城区商品房销售32202套,同比增长168%;二手房成交41025套,同比增幅达到230%。

图2 2008-2009年杭州和宁波房地产市场成交量2、成交价攀上新高2008年下半年,在国际金融危机和国家宏观调控的双重影响下,开发商为应对低迷的市场形势采取了一系列降价促销措施,浙江省房地产销售均价也随之出现了下滑。

2012年上半年浙江省房地产市场发展报告

积二季度同比下降1. 别墅、 7 %; 7 高 档 公寓销 售面 积二 季度 同比下 降

1 9% 。 8.

部分地块均以底价成交, 土地市场

清冷 情况可 见 斑 。 _

8. 2 , 3 和9 . 四个城市二手房价格指 0 7 数均低于l , 01 月分别下降 0 较21年6 O

市从3 月份 开始 出现 复苏反 弹 , 价格 也 已经 稳定 下来 , 加之 对 调 控政 策

控政策, 但浙江省土地市场成交量

仍 然 有所 增长 , 省土 地购 置面 积 全 18. 97 万平方米 , 6 同比增长 8 %; . 土 4 地 成 交 金 额 达 到9 45 元 , 6 .亿 同比 增长61 . %。

根 据 国 家 统 计 局 发 布 的 7 个 0

大中 城市住宅销售价格数据显示, 2 1年6 02 月份,0 7个大中城市中新建 商品住宅销售价格下降的城市有5 7

个, 5 较月份 新 增 2 ; 手 住 宅 销 个 二

随着调控政策的持续和商品房 市场的收缩 , 房地产企业资金链逐 步收 紧, 市场信心不足 , 开发商拿 地热情消减 , 投资较为谨慎。 土地

7 、 .、 53 . 百分 点, . 42 2 . 8 和7 个 6 温州的

2 价格 指 数 回 落 , 市差 异 明显 . 城

2 1年以来 , 00 房地产调控政策 的一 个主要 任务 是遏制投 资和 投 机性购房, 抑制房价 过快 上涨 , 促

进 房 价 合 理 回归 。 严 厉 的 调 控 在

著。

土地市场也是房地产市场的重 要 内容。 0 1 2 1年虽然出台了严厉调

浙江行政职业能力测验-43_真题-无答案

浙江行政职业能力测验-43(总分100,考试时间90分钟)第一部分言语理解与表达每道题包含一个句子或一段话,后面是一个不完整的陈述。

要求你从四个选项中选出一个来完成陈述。

你的选择应与所提要求最相符合。

1. 长期以来,中国成了洋品牌的价格高地,从奢侈品到手机、奶粉,中国消费者如待宰羔羊,备受盘剥。

一些媒体混水摸鱼,“国货不争气论”、“高关税论”、“市场决定论” ______。

平心而论,从某个局部看,这些______并非毫无道理,然而,恰恰外资价格歧视、价格垄断这一原因却被______在一池混水中。

填入划横线部分最恰当的一项是:A. 甚嚣尘上论调掩盖B. 层出不穷评论隐藏C. 此起彼伏论断埋没D. 不绝于耳观点淹没2. 流行文化往往是就时代而言,并不天然地意味着______和空洞,当时代过尽、潮流更迭,总有一些流行文化会______下来成为优秀文化甚至传统文明的组成部分,就像宋词曾是风月场上的调情品、水浒三国来自勾栏瓦肆里的惊堂木、梁启超与鲁迅的文章用于报纸上的论战。

填入划横线部分最恰当的一项是:A. 通俗累积B. 浅薄记录C. 肤浅沉淀D. 轻浮保留3. 在很多人的记忆里,蝉是夏季的______代言人。

没有蝉鸣的夏天,很难说是真正的夏天。

而且习惯了蝉鸣,“寂静的夏天”反而会让人觉得不习惯。

然而,要有蝉鸣,便得有自然泥地,而自然泥地对大城市来说往往是______品。

填入划横线部分最恰当的一项是:A. 最佳消费B. 时令艺术C. 首选稀缺D. 自然奢侈4. 在网民数量接近六亿、网民日趋年轻化、平均每周上网时间______20小时的今日中国,出现提笔忘字、甚至写“残”几个字的“手写危机”,乃在情理之中,不必______。

填入划横线部分最恰当的一项是:A. 不足瞠目结舌B. 将近惊慌失措C. 超过大惊小怪D. 大约杞人忧天5. 每个人都会感动于自然的声音,譬如夏夜蛙虫的______,春晨鸟雀的啾唧,甚至刮风天里滔天海浪的______。

工业经济运行分析报告(2012)

2012年上半年工业经济运行分析报告今年来,特别二季度以来,在严峻的宏观经济环境下,受国内经济增速进一步下滑和国内外有效需求下滑双碰头及流动性短期紧缺等因素影响,企业订单大幅减少,销售趋缓,库存增加,盈利能力下降,工业产销等主要指标持续回落,工业经济系统性风险加大,经济下行压力进一步加大,总体形势严峻。

加大对实体经济的支持力度,切实改善经济发展环境,尤其是企业生存环境,确保全县经济平稳增长是下半年经济工作的重点。

一、2012年上半年工业经济动行基本态势1.产销增长持续回落。

1-6月份,全县实现工业企业总产值158.28亿元,同比增长0.5%,其中规模以上工业实现产值107.74亿元,同比增长-2.4%,增幅同比回落18.2个百分点,增幅环比一季度回落3.55个百分点,略高于全市平均增幅0.7个百分点,规模以上产值增幅列全市十二个县市区第5位。

规模以上工业实现销售产值105.64亿元,同比增长-1.3%,增幅同比回落17.6个百分点,工业产销率98.05,同比增长1.1%,财政总收入18.42亿元,同比增长13.2%,增幅同比回落9个百分点。

从规模以上工业产值增幅情况来看,自2010年以来规模以上工业增长总体呈持续回落态势,今年1-6月份规模以上工业增长逐月下滑,二季度来呈加速回落态势,统计283家规模以上工业企业中有156家企业实现正增长,127家企业为负增长,其中产值占比较大的瑞田钢业因停产和重组,产值无法申报,直接拉低规模以上工业产值增幅2个百分点左右。

从用电量来看(详见全社会用电量与规模以上工业增幅图),1-6月份全县规模以上工业产值增幅为-2.4%,而且全社会用电量增幅为-1.46%,两者基本匹配,因规模以下企业特别是用电大户气流纺企业大量停产,两者差距有所减少,但基本反映我县实际。

从分季度来看,一季度我县全社会用电量同比增长7.37%,规模以上工业产值同比增长1.1%,二季度我县全社会用电量同比增长-9.03%,6月份用电量同比增长-9.79%,而1-6月份规模以上工业产值增长-2.4%,用电量与产值增幅走势相符合。

2012年嘉兴市国民经济和社会发展统计公报

全市非国有控股固定资产投资额1241.47亿元,增长15.2%,占全部固定资产投资额比重为75.6%。

全市固定资产投资当年施工项目4134个,增长4.1%;当年新开工项目2544个,增长8.2%;建成投产项目2199个,增长1.6%;新增固定资产878.2亿元。

全市重点工程建设项目139项,列入考核的实施项目77项,年度计划投资总额129.95亿元,实际完成投资总额131.75亿元,完成计划投资目标101.39%。

嘉绍通道、钱江通道北接线、杭平申线航道改造等项目进展顺利,贯泾港水厂二期、何家桥线内河航道改造等工程基本建成。

全市深入实施城市交通通畅工程,新建改建城市道路55公里。

市区调整优化公交线路35条,新增公共自行车服务网点100个。

五、国内贸易和市场物价表3 市区居民消费价格指数(上年=100)七、交通和邮电2012年,全市公路通车里程7863公里,增长1.4%,其中四级以上公路7730公里,增长2.0%。

各种运输方式(不包括铁路,下同)货物周转量224.55亿吨公里,下降0.6%,其中,公路86.17亿吨公里,增长6. 0%;全年旅客周转量(营业性车辆)36.5亿人公里,增长1.2%。

全年嘉兴港货物吞吐总量6003.9万吨,增长14.2%,其中,外贸货物呑吐量734.6万吨,增长23.6%,集装箱75.1万标箱,增长45.9%。

全年邮电业务总量82.55亿元,增长6.5%。

其中,邮政业务总量3.63亿元,增长6.1%;电信业务总量78. 92亿元,增长6.5%。

年末城乡固定电话用户155.89万户,比上年末下降4.8%。

移动电话用户544.82万户,增长5.9%。

固定互联网用户112.37万户,增长17.8%。

注:图中公路通车里程含通村公路,四级以上公路含准四级公路。

八、财政、金融证券和保险2012年,全市财政一般预算收入471.92亿元,比上年增长13.4%,其中公共财政预算收入257.73亿元,增长13.8%。

2012年1-2月份全国房地产开发和销售情况

2012年1-2月份全国房地产开发和销售情况日期:2012-3-12 来源:国家统计局一、房地产开发投资完成情况2012年1-2月份,全国房地产开发投资5431亿元,同比增长27.8%,增速比2011年全年回落0.1个百分点。

其中,住宅投资3713亿元,增长23.2%,增速回落7个百分点,占房地产开发投资的比重为68.4%。

2012年1-2月份,东部地区房地产开发投资3327亿元,同比增长26.0%,增速比2011年全年回落1.2个百分点;中部地区房地产开发投资996亿元,增长29.4%,增速提高3.9个百分点;西部地区房地产开发投资1108亿元,增长31.9%,增速回落0.9个百分点。

2012年1-2月份,全国房地产开发企业房屋施工面积394901万平方米,同比增长35.5%,增速比2011年全年提高10.2个百分点;其中,住宅施工面积297605万平方米,增长32.8%。

房屋新开工面积20049万平方米,增长5.1%,增速回落11.1个百分点;其中,住宅新开工面积14832万平方米,与去年同期持平。

房屋竣工面积10094万平方米,增长45.2%,增速提高31.9个百分点;其中,住宅竣工面积7936万平方米,增长47.9%。

2012年1-2月份,全国房地产开发企业土地购置面积4684万平方米,同比下降0.5%;土地成交价款1044亿元,增长5.8%。

二、商品房销售和待售情况2012年1-2月份,全国商品房销售面积7004万平方米,同比下降14.0%;其中,住宅销售面积下降16.0%,办公楼销售面积下降8.6%,商业营业用房销售面积增长11.4%。

商品房销售额4145亿元,下降20.9%;其中,住宅销售额下降24.7%,办公楼销售额下降23.5%,商业营业用房销售额增长17.2%。

2012年1-2月份,东部地区商品房销售面积3310万平方米,同比下降24.3%;销售额2507亿元,下降31.0%。

2012年中国房地产开发企业100强榜单(完整版)

2012中国房地产开发企业100强榜单2012年排名企业名称1 万科企业股份有限公司2 恒大地产集团3 大连万达集团股份有限公司4 中国海外发展有限公司5 绿地控股集团有限公司6 保利房地产(集团)股份有限公司7 龙湖地产有限公司8 华润置地有限公司9 世茂房地产控股有限公司10 富力地产股份有限公司11 远洋地产控股有限公司12 中信房地产股份有限公司13 金地(集团)股份有限公司14 碧桂园控股有限公司15 雅居乐地产控股有限公司16 招商局地产控股股份有限公司17 佳兆业集团控股有限公司18 融创中国控股有限公司19 新城控股集团有限公司20 北京首都开发控股(集团)有限公司21 复地(集团)股份有限公司22 金科地产集团股份有限公司23 绿城房地产集团有限公司24 融侨集团股份有限公司25 金辉集团有限公司26 荣盛房地产发展股份有限公司27 合景泰富地产控股有限公司28 建业地产股份有限公司29 SOHO中国有限公司30 首创置业股份有限公司31 深圳华侨城股份有限公司32 亿达集团有限公司33 合生创展集团有限公司34 中铁地产有限公司35 农工商房地产(集团)股份有限公司36 海尔地产集团有限公司37 天津住宅建设发展集团有限公司38 北京城建投资发展股份有限公司39 路劲地产集团有限公司40 上海城开(集团)有限公司41 宝龙地产控股有限公司42 旭辉集团股份有限公司43 重庆隆鑫地产(集团)有限公司44 重庆协信控股(集团)有限公司45 沿海绿色家园集团46 建发房地产集团有限公司47 江苏中南建设集团股份有限公司48 福建正荣集团有限公司49 深圳市合正房地产集团有限公司50 上海三盛宏业投资集团51 浙江佳源房地产集团有限公司52 浙江昆仑置业集团有限公司53 海亮地产控股集团有限公司54 金融街控股股份有限公司55 上海景瑞地产(集团)股份有限公司56 恒盛地产控股有限公司57 联发集团有限公司58 四川蓝光和骏实业股份有限公司59 颐和地产集团60 星河湾地产控股有限公司61 仁恒置地集团有限公司62 河北卓达房地产集团有限公司63 升龙投资集团有限公司64 中粮地产(集团)股份有限公司65 融信(福建)投资集团有限公司66 北京金隅股份有限公司67 大华(集团)有限公司68 奥宸地产(集团)有限公司69 世纪金源集团有限公司70 中骏置业控股有限公司71 方兴地产(中国)有限公司72 瑞安房地产有限公司73 禹洲地产股份有限公司74 恒达中泰地产股份有限公司75 越秀地产股份有限公司76 花样年控股集团有限公司77 盛高置地(控股)有限公司78 厦门海投房地产股份有限公司79 朗诗集团股份有限公司80 宁波奥克斯置业有限公司81 明发集团有限公司82 上海爱家投资(集团)有限公司83 北京万通地产股份有限公司84 中国中建地产有限公司85 西安紫薇地产开发有限公司86 东渡国际(集团)有限公司87 南京栖霞建设股份有限公司88 新疆广汇实业股份有限公司89 中锐地产集团90 浙江祥生房地产开发有限公司91 厦门住宅建设集团有限公司92 深业集团有限公司93 西安天朗地产集团有限公司94 宁夏亘元房地产开发有限公司95 新疆华源实业(集团)有限公司96 重庆泽京房地产开发有限公司97 龙光地产股份有限公司98 泉舜集团有限公司99 银城地产集团股份有限公司100 厦门国贸地产有限公司中国房地产研究会、中国房地产业协会与中国房地产测评中心昨日在北京联合发布了《2012中国房地产开发企业500强测评研究报告》。

2012年湖州市场分析报告

湖州市吴兴区房地产市场简报2012-06第一部分城市宏观状况第一节、城市概况一、地理区位区位:湖州市地处浙江省北部,东邻上海,南接杭州,西依天目山,北濒太湖,与无锡、苏州隔湖相望,是环太湖地区唯一因湖而得名的城市。

行政区划:全市面积5794平方千米,共辖吴兴和南浔2个建制区和德清、长兴、安吉3个县,其中吴兴区面积872平方千米。

发展概况:湖州是以上海浦东开发开放为龙头的长江三角洲地区“先行规划、先行发展”的14个重点城市之一。

产业结构从原来的传统丝绸、建材业为主,形成了以新型纺织、新型建材、医药化工、特色机电四大特色优势产业为支柱、电子信息和环保产业快速发展的格局,先进制造业占规模以上工业总产值比重达到50%。

二、交通条件作为长三角城市群中连接南北两翼的节点城市和沪、杭、宁三大城市的共同腹地,距杭州75公里、上海130公里、南京220公里。

南北走向的104国道、杭宁高速公路、宣杭铁路和东西走向的318国道、被誉为“东方小莱茵河”的长湖申航道、申苏浙皖高速公路、申嘉湖杭高速公路、已经开工建设的宁杭客运专线和即将开工的沪苏湖城际铁路贯穿湖州全境。

新长铁路和即将修建的湖乍铁路使湖州分别与陇海、沪杭两大铁路干线连通。

湖州还拥有全国一流的内河铁路、公路、水运中转港。

三、城市人口状况人口保持低速增长。

2011年末全市户籍人口261.05万人,常住人口289.4万人。

其中吴兴区常住人口75.7万人。

第二节宏观经济状况●经济发展相对平稳,保持较高增速2011年全市实现生产总值(GDP)1518.83亿元,按可比价格计算,比上年增长10.8%,人均GDP为58302元,增长10.4%,折合9027美元。

●产业结构相较稳固,城市化发展呈良好发展态势2011年第一产业增加值116.02亿元,增长3.4%;第二产业增加值824.55亿元,增长10%,其中工业增加值736.33亿元,增长11%;第三产业增加值578.26亿元,增长13.5%。

2017公共政策分析案例分析

2017公共政策分析案例分析2017公共政策分析案例分析的题目是什么。

以下是店铺为大家整理的关于2017公共政策分析案例分析,给大家作为参考,欢迎阅读! 2017公共政策分析案例分析案例分析——房地产“限购令”内容摘要:房地产作为国家的支柱性和先导产业,对国民经济的持续高速增长起着重要作用。

近年来,我国房地产市场持续高速发展,但由于我国房地产市场发展相对不成熟,房地产投资过热、房价收入比过高、房价涨幅过快等问题逐渐暴露出来,不少城市出现了房价增长幅度与城市经济发展水平不相符合、与城市居民收入水平不相协调的现象。

为此,我国政府出台了一系列的宏观调控政策,试图抑制房地产过快上涨,而“限购令”无疑是其中调控力度最强的政策,足以体现出中国政府打压房价,抑制房地产泡沫的决心。

笔者试图结合公共政策动态运行过程来分析这项政策出台的背景、原因以及效果,并就这项政策提出了一些自己的看法。

案例回顾(一)“限购令”的出台:我国于2010年出台“限购令”,通过加大对购房者购房条件的限制来打击房地产行业的投机行为,控制房价过快增长。

2010年4月17日,“新国十条”出台,其中第3条明确指出要实行更为严格的差别化住房信贷政策,要严格限制各种名目的炒房和投机性购房。

条例指出,商品住房价格过高、上涨过快、供应紧张的地区,商业银行可根据风险状况,暂停发放购买第三套及以上住房贷款;对不能提供1年以上当地纳税证明或社会保险缴纳证明的非本地居民暂停发放购买住房贷款。

地方人民政府可根据实际情况,采取临时性措施,在一定时期内限定购房套数。

“新国十条”出台后,各地根据其房地产现状陆续颁布“限购令”。

2010年4月30日,北京出台“国十条”实施细则,率先规定“每户家庭只能新购一套商品房”。

2010年9月29日国家多部门再次出台调控新措施,其后深圳、广州等多个城市陆续公布“限购令”。

随后有上海、广州、天津、南京、杭州等16个一二线城市推出限购政策。

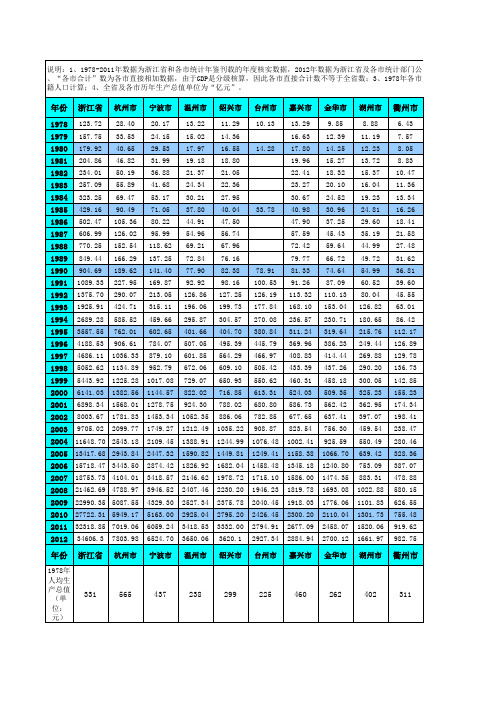

1978年-2012年浙江省各市历年工业生产总值GDP

123.72 28.40 157.75 33.53 179.92 40.65 204.86 46.82 234.01 50.19 257.09 55.89 323.25 69.47 429.16 90.49 502.47 105.36 606.99 126.02 770.25 152.54 849.44 166.29 904.69 189.62 1089.33 227.95 1375.70 290.07 1925.91 424.71 2689.28 585.52 3557.55 762.01 4188.53 906.61 4686.11 1036.33 5052.62 1134.89 5443.92 1225.28 6141.03 1382.56 6898.34 1568.01 8003.67 1781.83 9705.02 2099.77 11648.70 2543.18 13417.68 2943.84 15718.47 3443.50 18753.73 4104.01 21462.69 4788.97 22990.35 5087.55 27722.31 5949.17 32318.85 7019.06 34606.3 7803.98

10.13

14.28

33.78

78.91 100.53 126.19 177.84 270.08 380.84 445.79 466.97 505.42 550.62 613.31 680.80 782.85 908.87 1076.48 1249.41 1458.48 1715.10 1946.23 2040.45 2426.45 2794.91 2927.34

2012年7月中国房地产指数系统百城价格指数

样本价格中位数

(元/平方米)

城市 江阴 镇江 合肥 绵阳 保定 石家庄 杭州 泉州 赣州 营口 济南 贵阳 绍兴 深圳 苏州 包头 武汉 北京 上海 西安 鞍山 三亚 桂林 南昌 宁波 威海 秦皇岛 衡水 银川 青岛 潍坊 宜昌 珠海 扬州 张家港 廊坊 东莞 海口 长春 湛江 鄂尔多斯 金华 长沙 烟台 常熟 马鞍山 淄博 汕头 株洲 宿迁

本报告由中国房地产指数系统完成

3

2012 年 7 月

中国房地产指数系统百城价格指数

表 2:2012 年 7 月十大城市新建住宅价格指数(按环比涨跌幅排序)

城市 重庆(主城区) 成都 广州 天津 南京 杭州 深圳 武汉 北京 上海 环比涨跌 同比涨跌 样本平均价格 (元/平方米) 6485 7705 15243 11374 11945 20054 25661 7245 22938 23148 样本价格中位数 (元/平方米) 5850 6750 11350 9850 10550 16850 21250 6900 18400 18250

4550 4850 8000 4700 3100 7400 4000 5850 5150 4700 5450 7850 4550 8950 4950 6350 7050 5200 7400 4800 8200 7850 10100 5200 6100 4750 4700 4600 4500 5900 6750 3100 7100 3600 6150 11350 8350 5000 5800 6750 3700 12300 9850 8500 4650 12400 4450 3350 6450 10550

7940 7220 5874 3921 4242 5986 20054 6938 4630 4341 9100 4741 10907 25661 11038 5744 7245 22938 23148 7102 5455 18652 4592 5462 13318 4888 6847 3216 5763 9527 4019 5878 10328 8210 9301 5686 7017 6727 5973 5185 6087 7724 5980 6458 8132 5013 4783 7202 3464 3822

浙江广和房地产开发有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告浙江广和房地产开发有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:浙江广和房地产开发有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分浙江广和房地产开发有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质增值税一般纳税人产品服务发,商品房销售。

(凭资质证经营)1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目 录一、销售规模下降,价格指数回落 (1)1.销售规模下降,市场开始回稳 (1)2.价格指数回落,城市差异明显 (3)3.土地市场遇冷,企业拿地谨慎 (5)二、投资增速降低,开发速度放缓 (6)1.投资增速降低,总额继续扩大 (6)2.结构调整展开,住宅比重减少 (7)3.开发速度放缓,开工面积减少 (8)三、维稳政策主导,价稳量增走势 (9)1.经济增速下滑,宏观形势严峻 (9)2.预调微调加快,维稳政策主导 (10)3.市场逐步回稳,价稳量增走势 (11)2012年上半年,国家延续2010年以来的房地产调控政策,巩固房地产市场调控成果,继续严格执行并逐步完善抑制投机投资性购房需求的政策措施,以促进房价合理回归,促进房地产市场稳定健康发展。

在持续严厉的调控政策作用下,2012年上半年浙江省房地产市场延续收缩态势,需求方面表现出“销售规模下降,价格指数回落,土地购置减少”的特征,供给方面表现为“投资增速降低,投资结构调整,开发速度放缓”的特征,整体的供求关系有所转化。

根据国内外宏观经济形势的变化,2012年国家宏观调控政策的总体要求是“稳中求进”,适时适度进行“预调微调”,“稳增长”、“稳房价”已经成为下半年的主要任务。

在此背景下,2012年下半年浙江省房地产市场可能逐步回稳,出现“价稳量增”的新格局。

一、销售规模下降,价格指数回落1.销售规模下降,市场开始回稳在严厉的房地产调控政策作用下,浙江省房地产市场在2011年就表现出收缩态势,全省新建商品房销售面积3827.1万平方米,同比下降20.5%,其中商品住宅销售面积3006.1万平方米,同比下降21.6%;全省新建商品房销售额为3728.2亿元,同比下降16.4%,其中商品住宅销售额为2925.0亿元,同比下降18.2%。

2012年上半年,浙江省新建商品房销售规模继续呈现下降态势。

1-6月全省新建商品房销售面积1418.7万平方米,同比下降18.6%;新建商品房销售额1468.0亿元,同比降低16.9%。

其中,新建商品住宅销售额为1192.8亿元,同比下降16.6%。

分类型来看,2012年1-6月,各类型房屋销售面积均呈现负增长。

其中,商业营业用房销售面积为122.8万平方米,同比减少22%,增幅较上年同期下降了15个百分点;其他房屋销售面积为54.4万平方米,同比下降46.8%,增幅较上年同期下降了61.6个百分点;新建商品住宅销售面积为1155.3万平方米,同比减少17.4%,增幅较上年同期减少8.7个百分点;办公楼销售面积为86.2万平方米,同比降低0.2%,增幅较上年同期上升24.6个百分点。

值得注意的是,分季度来看,2012年2季度新建商品房销售面积859.9万平方米,同比增长0.7%,环比1季度回升了53.8个百分点。

2季度新建商品房销售额为923亿元,同比增长4.2%,环比1季度上升了69.3个百分点。

数据显示,开发商“以价换量”的策略取得效果,房地产市场成交规模开始回稳,6月份商品房销售面积增幅最大,同比增长达到18.9%,结束了自2011年7月开始持续一年的负增长,具体如图1.1所示。

图1.1 2011年6月来浙江省商品房月度销售面积及其同比增幅 对于3月份开始出现的销售规模回升现象,课题组认为属于市场持续低迷后的恢复性增长,主要有三个原因:首先,从宏观经济政策层面来看,由于货币政策“预调微调”,加上首套房信贷松动等因素,使得许多刚需置业者开始出手购房;其次,从开发商层面看,持续一年的销售低迷,致使开发商资金链紧张,很多开发商选择了“以价换量”策略,促销力度加大,取得明显成效;第三,从购买者层面来看,楼市从3月份开始出现复苏反弹,价格也已经稳定下来,加之对调控政策松动和房价再次上涨的担忧,许多等待观望的购房者开始购房,促进了成交量的回升。

由于上述三个方面的原因,二季度商品房市场销售量的恢复性增长具有显著的结构性特点,重点集中在中小户型、中低价位普通商品住房方面。

统计资料显示,2012年1-6月,90平方米以下、144平方米以上和别墅高档公寓的销售面积同比降幅分别为4.4%、36.9%和39.9%。

从2008年以来的各类住宅销售面积的季度数据来看(图 1.2),90平方米以下住宅销售面积增幅率先回升,到2012年二季度实现了同比19.6%的增长;140平方米以上住宅销售面积二季度同比下降17.7%;别墅、高档公寓销售面积二季度同比下降18.9%。

图1.2 2008年来浙江省不同户型商品住宅销售面积季度同比增幅2.价格指数回落,城市差异明显2010年以来,房地产调控政策的一个主要任务是遏制投资和投机性购房,抑制房价过快上涨,促进房价合理回归。

在严厉的调控政策作用下,2011年浙江省商品房销售价格水平开始回落,政策效果有所显现。

2012年上半年,商品房销售价格进一步回落,政策效果显著。

根据国家统计局发布的70个大中城市住宅销售价格数据显示,2012年6月份,70个大中城市中新建商品住宅销售价格下降的城市有57个,较5月份新增2个;二手住宅销售价格下降的城市有58个,与5月份的下降城市个数相同,新建商品住宅和二手住宅销售价格同比下降的城市个数均超过80%。

从浙江省来看,2011年以来杭州、宁波、温州和金华4个城市的住宅价格指数表现出逐步回落的态势。

2012年6月,杭州、宁波、温州和金华四个城市新建商品住宅同比价格指数分别为90.2、92.0、84.2和93.7。

与2011年6月的价格指数相比,分别回落了9.1、10.2、16.5和10.3个百分点,房价过快上涨的势头总体上得到有效遏制,房价出现明显回落,房地产调控政策效果显著,具体如图1.3所示。

图1.3 2011-2012年杭州、宁波、温州、金华新建商品住宅同比价格指数从二手住宅交易的同比价格指数来看,房价下降的态势也十分明显。

2012年6月杭州、宁波、温州和金华的价格指数分别为92.7、95.1、83.0和92.7,四个城市二手房价格指数均低于100,较2011年6月分别下降7.8、4.2、25.3和7.6个百分点,温州的同比价格指数下降幅度较大,宁波则表示相对平稳,具体如图1.4所示。

图1.4 2011-2012年杭州、宁波、温州、金华二手住宅同比价格指数3.土地市场遇冷,企业拿地谨慎土地市场也是房地产市场的重要内容。

2011年虽然出台了严厉调控政策,但浙江省土地市场成交量仍然有所增长,全省土地购置面积1987.6万平方米,同比增长8.4%;土地成交金额达到964.5亿元,同比增长6.1%。

随着调控政策的持续和商品房市场的收缩,房地产企业资金链逐步收紧,市场信心不足,导致2012年上半年浙江省土地市场降温明显。

据统计,1-6月份全省土地购置面积为602.4万平方米,同比减少38.5%,增幅较上年同期下降84.5个百分点;土地成交金额为322.0亿元,同比下降25.9%,增幅比上年同期回落82.4个百分点。

从2008年以来的季度波动情况来看(图1.5),浙江省土地市场交易波动显著,以每年4季度为土地市场成交高峰。

例如,2009年4季度浙江省土地购置面积达到668万方,同比增幅达到190.8%,充分体现出当时房地产企业的拿地热情以及房地产市场整体行情的火爆程度。

同样,2010和2011年4季度的土地成交面积也维持高位。

进入2012年之后,随着商品房市场持续低迷,土地市场也陷入低迷状态,不仅土地购置面积大幅减少,而且土地市场流拍现象增多,多轮竞价和大幅溢价的情况逐步减少,开发商拿地热情消减,投资较为谨慎。

图1.5 2008年来浙江省土地购置面积和土地成交金额季度走势 另外,从浙江省11个地市的推地情况来看,2012年1-6月各地市土地成交清冷,底价成交和流拍现象较多。

据浙江土地网数据,温州、台州和绍兴3城市流拍率均超过了30%,分别为41.9%,42.2%和36.7%,且大部分地块均以底价成交,土地市场清冷情况可见一斑。

二、投资增速降低,开发速度放缓1.投资增速降低,总额继续扩大浙江省房地产投资增长速度一直较快。

2011年虽然调控政策初步见效,但全省完成房地产投资额4494.3亿元,同比仍然增加48.5%,增速高于全国平均水平20.6个百分点,投资增幅较上年同期增加14.1个百分点。

其中,完成商品住宅投资2959.0亿元,同比增长43.8%,增速高于全国平均水平13.6个百分点,投资增幅较上年同期增加13.6个百分点。

2012年1-6月,全省房地产投资额同比增速有所回落。

全省房地产开发完成投资额2335.1亿元,同比增长25.8%,增幅较上年同期的47.1%下滑了21.3个百分点。

其中,住宅投资额为1520.6亿元,同比增长22.7%,增幅较上年同期减少22.7个百分点。

全国来看,2012年1-6月,房地产开发投资30610亿元,同比增长16.6%,其中,住宅投资20879亿元,同比增长12.0%。

可见,浙江省房地产投资增速仍然较快,高于全国平均水平。

从2008年以来的季度房地产完成投资额来看,总体呈现上升趋势。

2008年1-6月,全省房地产投资额为853.1亿元,2012年1-6月,全省房地产投资额已达到2335.1亿元,是2008年同期的2.5倍多。

可见,近几年房地产投资规模不断扩大的势头仍然没有改变,具体如图2.1所示。

图2.1 2008年来浙江省房地产季度投资额及其同比增速2.结构调整加速,住宅比重减少从投资结构来看,由于对商品住宅采取了限购、限贷等控制措施,非住宅投资增速高于住宅,住宅投资比重有所下降。

在2011年,全省完成住宅投资额为2959.0亿元,同比增长43.8%;办公楼投资额为299.8亿元,同比增长55.3%;商业营业用房投资额为529.8亿元,同比增长48.7%;其他房屋投资额为705.6亿元,同比增长68.9%。

办公楼和其他房屋增速分别高于住宅投资增速11.5百分点和25.1百分点。

2012年1-6月,全省各类型房屋的开发投资增速不一,住宅投资增幅出现明显下降。

统计数据显示,增幅最大的为其他房屋投资额416.6亿元,同比增长达到56.6%,投资增幅较上年同期上升3.9个百分点;商业营业用房和办公楼投资额分别为261.4亿元和136.4亿元,投资增幅较上年同期增长分别为18.5%和4.4%;商品住宅投资额为1520.6亿元,同比增长22.7%,增幅较上年同期减少22.7个百分点。

从2008年以来各类型房屋开发投资占总投资的比值来看,住宅投资额占比总体呈现下降趋势(图2.2)。

2008年1季度,住宅投资额占季度总投资额的73%,随后下降至2009年1季度的68%,2009年下半年,由于住宅市场的活跃,该比值回升到72%,之后比值又延续下降趋势,2012年1季度,该比值下降至64%(2008年来的最低点),较2008年1季度份额减少了9个百分点,2012年2季度住宅投资份额略有回升。