债权债务管理台账样表等相关表格

债权债务划分明细表

债权债务划分明细表摘要:一、引言二、债权债务划分明细表的概念与意义三、债权债务划分明细表的内容四、债权债务划分明细表的注意事项五、结语正文:一、引言在经济活动中,债权债务关系常常是各方关注的焦点。

为了更好地管理和控制债权债务关系,企业需要制定一份详细的债权债务划分明细表。

本文将对债权债务划分明细表的概念与意义、内容以及注意事项进行阐述。

二、债权债务划分明细表的概念与意义债权债务划分明细表是指对企业债权债务关系进行详细划分、描述和统计的一种表格化表达方式。

它有助于企业清晰地了解债权债务的规模、结构和风险,为决策提供有力支持。

债权债务划分明细表对于企业加强内部管理、防范经营风险具有重要的现实意义。

三、债权债务划分明细表的内容1.债权方:包括债权人名称、债权金额、债权性质、债权期限等。

2.债务方:包括债务人名称、债务金额、债务性质、债务期限等。

3.债权债务关系说明:对债权债务关系进行详细描述,包括产生原因、担保情况、还款方式等。

4.债权债务变动情况:记录债权债务的变动情况,包括本期增加额、本期减少额、累计余额等。

5.风险提示:对债权债务中存在的风险进行预警,包括逾期未还款、涉诉情况等。

四、债权债务划分明细表的注意事项1.确保数据真实准确:企业在编制债权债务划分明细表时,应确保数据真实、准确,以客观反映债权债务状况。

2.定期更新:债权债务划分明细表应定期更新,以反映企业债权债务关系的最新变动情况。

3.突出重点:在编制债权债务划分明细表时,应对重点客户、重点项目进行突出,以便企业重点关注和管理。

4.保密性:债权债务划分明细表涉及企业敏感财务信息,企业在使用和保管时应注意保密。

五、结语债权债务划分明细表是企业管理债权债务关系的重要工具。

债权债务汇总表

台账

况

自 2012 8 月 31 日至 2013 年 9月30 日

金、实现抵押权的费用、合同其他约定 数量、质量、状况、所在地等情况 1件(台、套),良好,正常运转, 1件(台、套),良好,正常运转,

详见清单(台、套)良好正常运转,铜

其他设备,价值42788.93万元,详见抵押物清单

况

时填写,动态更新; ,每月10日前报送公司领导并报办公室存档; 附后。

诉讼案件台账

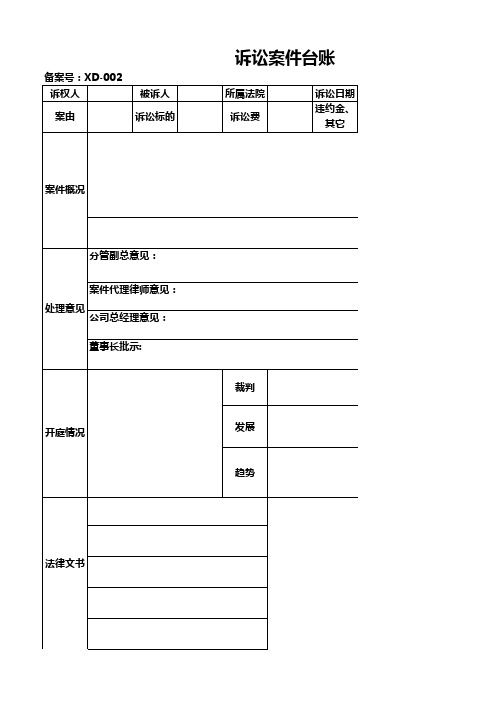

备案号:XD-002 诉权人 案由 被诉人 诉讼标的 所属法院 诉讼费 诉讼日期 违约金、 其它

案件概况

分管副总意见: 案件代理律师意见: 处理意见 公司总经理意见: 董事长批示:

裁判

开庭情况

发展

趋势

法律文书

1、 和解情况 2、 3、 被担保债权概况 种类 担保的范围 备注 名称 炼钢系统 制氧系统 其他设备 备注 目前状况 案件经济往来情况 法律文书 确认金额 应付诉讼 费用金额 法律文书 生效时点 已付款项 合计 借贷 数额 债务人履行债务的 期限 抵押物概况 所有权归属 数量、质量、状况、所在地等情况 1件(台、套),良好,正常运转, 1件(台、套),良好,正常运转, 详见清单(台、套)良好正常运转,铜 执行情况

自 2012 8 月 31 日至 2013 年 9月30

主债权、利息、违约金、赔偿金、实现抵押权的费用、合同其他约定

抵押物公2套系统等其他设备,价值42788.93万元,详见抵押物

说明: 1、《诉讼案件台账》实行一案一账,自收到应诉通知开始实时填写,动态更新; 2、本台账基础数据由法务部提供,企管部汇总,总监审核后,每月10日前报送公司领导并报办公室存档 3、围绕案件形成的相关资料包

清收清欠管理台账(专业完整格式模板)

与报表数一致 2017年产值计划

基数与清收金额一致 与报表数一致 基数与清收金额一致 与报表数一致

23,059 20,294

目标完成率 24.45% 20.74%

单位:万元 备注2

94307

二、 清欠(收款变现) 上年末累计未确权

1 (应收客户合同工程款余 额)

2 上年末应收账款余额

13307 9907

68%

9049

68%

6737

3 本年营业收入清欠

81000

86.7%

70227

4 本年到期的长期应收款11855源自100%118555

小

计

——

97868

填报说明: 1、各公司、项目填写必须真实,金额单位为万元整不要小数点。 2、目标值参照集团公司下达 的目标详表。

单 位: 工程

序号

清收清欠内容

清收清欠目标完成情况表

基数

目标确权 (回款)率

时间: 2017年9月30

日

年度目标值

备注1

确权(收款)完 成值

一、 清收(确权) 上年末累计未确权

1 (应收客户合同工程款余 额)

2 本年营业收入

13307 90000

100% 90%

13307 81000

3

小

计

103307

企业债权管理情况表

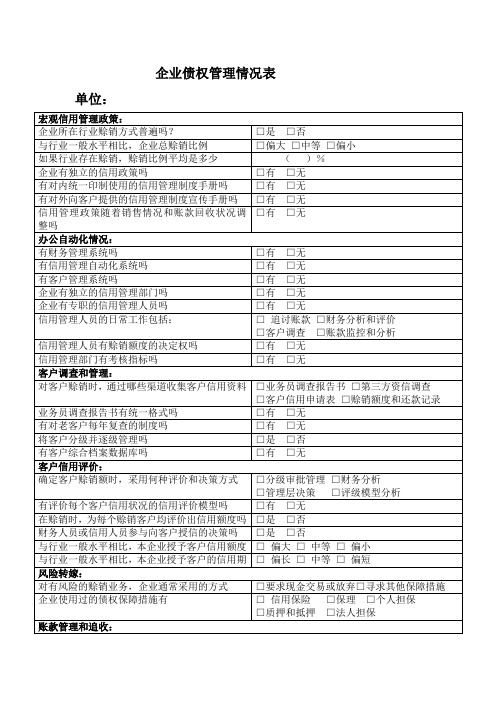

□管理层决策□评级模型分析

有评价每个客户信用状况的信用评价模型吗

□有□无

在赊销时,为每个赊销客户均评价出信用额度吗

□是□否

财务人员或信用人员参与向客户授信的决策吗

□是□否

与行业一般水平相比,本企业授予客户信用额度

□偏大□中等□偏小

与行业一般水平相比,本企业授予客户的信用期

□偏长□中等□偏短

企业债权管理情况表

单位:

宏观信用管理政策:

企业ห้องสมุดไป่ตู้在行业赊销方式普遍吗?

□是□否

与行业一般水平相比,企业总赊销比例

□偏大□中等□偏小

如果行业存在赊销,赊销比例平均是多少

()%

企业有独立的信用政策吗

□有□无

有对内统一印制使用的信用管理制度手册吗

□有□无

有对外向客户提供的信用管理制度宣传手册吗

□有□无

信用管理政策随着销售情况和账款回收状况调整吗

风险转嫁:

对有风险的赊销业务,企业通常采用的方式

□要求现金交易或放弃□寻求其他保障措施

企业使用过的债权保障措施有

□信用保险□保理□个人担保

□质押和抵押□法人担保

账款管理和追收:

每月分析企业总体账龄结构吗

□有□无

每月分析每个客户的账龄结构吗

□有□无

有应收帐款到期前提醒客户付款的管理制度吗

□有□无

有应收帐款逾期后定期向客户追账管理制度吗

□有□无

办公自动化情况:

有财务管理系统吗

□有□无

有信用管理自动化系统吗

□有□无

有客户管理系统吗

□有□无

企业有独立的信用管理部门吗

□有□无

企业有专职的信用管理人员吗

工程项目期末债权债务资产情况调查表

最终:债权+资产-负债=毛利

单位 负责

填表人:

工程项目期末债权债务资产情况调查表

单 位序:号 一

项目 债权合计

开工至 xx年12月 日

实际金额 -

单位:万元 备注

1 应收工程款(已经验工的)

2 应收质保金及保证金

3 4 5 二

1 2 3 4 5 6 7 8 9 10 11 12

滞后计价(已完未计价额) 其他应收款(押金等) 其他

债务合计 应付分包劳务款 应付材料款 应付机械租费 预收账款 应付工资 应交税金 其他应付款 内部往来 保证金 向公司上交的现款 短期借款 其他

-

不含计提的上管费和上交款 以负数填列 注明被借款单位

资产合计

-

1 货币资金

2 库存材料

以净值列示

3 周转材料

以净值列示

4 固定资产

以净值列示

面数额经过审计调整之后填列。由于审计核算的是项

目开累毛利情况,故不涉及到利润的结转、上级管理费的计提及上交款的上交等。

债务统计表(空白表)

中心校债务汇总表

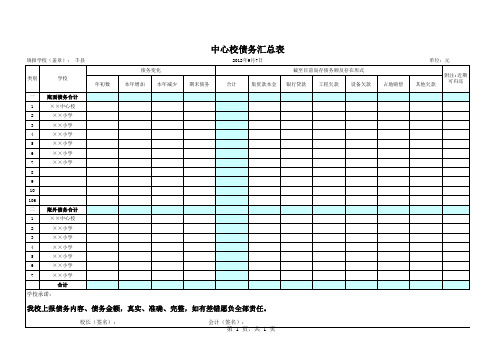

填报学校(盖章): 丰县 债务变化 类别 学校 年初数 一 1 2 3 4 5 6 7 8 9 10 106 二 1 2 3 4 5 6 7 账外债务合计 ××中心校 ××小学 ××小学 ××小学 ××小学 ××小学 ××小学 合计 账面债务合计 ××中心校 ××小学 ××小学 ××小学 ××小学 ××小学 ××小学 本年增加 本年减少 期末债务 合计 集资款本金 银行贷款 工程欠款 设备欠款 占地赔偿 其他欠款 2012年9月7日 截至目前尚存债务额及存在形式 单位:元

学校承诺:

我校上报债务内容、债务金额,真实、准确、完整,如有差错愿负全部责任。

校长(签名): 会计(签名):

第 1 页,共 2 页

单位:元 附注:近期 可归还

第 2 页,

最新全国村级债务债权摸底统计报表表式

全国村级债务债权摸底统计报表表式附件:1.全国村级债务债权摸底统计报表表式村级债务债权基本情况表(一)省市县乡村单位:元新增债务情况表(二)单位:元化解债务情况表(三)单位:元附件:2.全国村级债务债权摸底统计报表指标解释村级债务债权基本情况表、新增债务情况表化解债务情况表指标解释一、填报范围:本次摸底清查是村集体经济组织或代行其职能的村民委员会、村民小组的各项债务债权情况,以村为单位填报。

二、村级债务债权基本情况表(一)指标解释村级债务债权基本情况表填报的数字是截至2004年12月31日和2005年12月31日两个时点,调查表所列指标要求填报的具体情况。

1.总户数:指村集体经济组织内农户的数量。

2.农业人口:指村集体经济组织内具有农业户口的人数。

3.账面资产总额:指村集体经济组织账面资产的合计数。

本项目应根据2004年和2005年年末资产负债表内资产合计数填列。

4.货币资产:指村集体经济组织现金、银行存款等货币资金的合计数。

本项目应根据“现金”和“银行存款”科目的年末余额合计填列。

5.固定资产净值:指村集体经济组织拥有的各项固定资产的原始价值减去累计折旧后的余额,反映固定资产的现有价值。

6.集体总收入:指村集体经济组织一年在销售商品、提供劳务及让渡资产使用权等日常经营活动以及管理、服务职能所形成的经济利益的总流入。

7.经营收入:指村集体经济组织进行各项生产、服务等经营活动取得的收入。

本项目应根据“经营收入”科目的本年发生额分析填列。

8.发包及上交收入:指农户和其他单位因承包集体耕地等上交的承包金及村(组)办企业上交的利润。

本项目应根据“发包及上交收入”科目的本年发生额分析填列。

9.农业税附加返还收入:指村集体经济组织按是相关规定收到的有关部门返还的农业税附加等资金。

施行《村集体经济组织会计制度》(财政部2004年颁发,以下简称新会计制度)的村,本项目应根据“农业税附加返还收入”科目的本年发生额分析填列;未施行新会计制度的村,本项目应根据“其他收入”科目的本年发生额具体内容分析填列,已经取消农业税的地区此项不需填写。

负债管理常用表格

借款期限 (天)

90 180 90 90 180 180 90 270 180 180 270 360 270 360 360 360

还款日期

1900/3/30 1900/6/28 1900/3/30 1900/3/30 1900/6/28 1900/6/28 1900/3/30 1900/9/26 1900/6/28 1900/6/28 1900/9/26 1900/12/25 1900/9/26 1900/12/25 1900/12/25 1900/12/25

应付利息

¥807.78 ¥2,163.70

¥418.32 ¥3,750.41 ¥1,673.26

¥432.74 ¥375.04 ¥4,667.67 ¥3,750.41 ¥6,058.36 ¥7,001.51 ¥7,157.10 ¥1,166.92 ¥2,800.60 ¥4,045.32 ¥2,427.19

项目借款 卖方信贷 卖方信贷 项目借款 项目借款 生产周转借款 项目借款 项目借款 生产周转借款

借入日期

借款额度

¥56,000.00 ¥75,000.00 ¥29,000.00 ¥260,000.00 ¥58,000.00 ¥15,000.00 ¥26,000.00 ¥100,000.00 ¥130,000.00 ¥210,000.00 ¥150,000.00 ¥115,000.00 ¥25,000.00 ¥45,000.00 ¥65,000.00 ¥39,000.00

备注

银行短期借款明细表

序号 借款银行

2

工商银行

5

中国银行

9

农业银行

10

工商银行

1

农业银行

6

中国银行