测定盈余反应系数

会计盈余质量及其市场反应研究

会计盈余质量及其市场反应研究【摘要】从会计盈余质量的定义和特征出发选取了应收账款周转率、非经常性指标、现金营运指数、主营业务利润比率、总资产报酬率等指标,并采用变异权数综合评价法将这些指标整合为综合盈余质量指数(EQI),用于评价盈余质量。

文章将综合盈余质量指数(EQI)加入到传统的盈余—报酬模型中,构建了改进的盈余-报酬模型。

之后选取2009年至2014年创业板上市公司财务报表和市场收益数据,对改进的盈余—报酬模型进行回归分析以发现创业板上市公司盈余质量与市场反应之间的关系。

研究结果表明:盈余质量和市场超额回报率显著正相关,说明创业板市场能够对盈余质量产生正常反应,即对于盈余质量高的公司,投资者所获取的收益更大,从而说明投资者可以根据盈余质量的数据作出较合理的投资决策。

【关键词】创业板;盈余质量;超额回报率;市场反应一、引言作为公司财务报告中的重要会计信息,会计盈余一直备受资本市场广泛关注。

会计盈余信息在投资者和债权人进行投资及发放贷款等活动中有着重要作用,另外资本市场监管者也需要利用会计盈余信息对资本市场进行监督和评价。

由于会计盈余信息的上述作用,一些上市公司便企图利用会计盈余信息进行盈余管理甚至进行舞弊,例如美国的安然、世通等公司的舞弊案件以及在我国创业板上市的同花顺涉嫌业绩造假等案件。

不论是在外国资本市场上还是我国资本市场上,这些事件都产生了很大的负面影响,也使人们对盈余的关注从“盈余数量”转移到“盈余质量”上。

创业板,即所谓的二板市场,是一个门槛较低、风险较大、监管较严格的股票市场,这个市场孵化、培育了很多科技型、成长型企业。

创业板市场从2009年10月30日正式运营启动。

由于创业板市场对企业的上市条件,比如规模、经营年限和其盈利能力等要求偏低,而且关注较多的是企业的未来增长潜力;另外,创业板市场在价格形成和价值判定方面也与主板市场有很多差异,普遍认为,投资者面临较高风险。

例如,一些标榜高成长的公司上市后不久业绩就出现变脸,甚至连年亏损,还有的公司涉嫌财务违规等,因此导致股价暴跌,投资者亏损连连。

国外盈余质量研究述评:定义与度量

认 为盈余 反应 系数是盈余质量 的一个代理变量 。 对于有这些不 环境 变化对 盈余质 量 的联合影 响 。他们声称应计和盈余的质量 同的解释可能的原 因是不 同的使 用者运用这 些信 息来做不 同的 与应计估计误 差反向相 关。他们 的模型假 定 :盈余质量 受应计

导致不同定义和度量 方法 。

在这些 文献中 琼斯模 型是一个里程碑 。琼斯模型 引进 了 非

盈余质量 的多维 角度 。 盈余对于企业很重要 . 一个原 因在 于 操纵性应计 利润 ”这个概 念 并作为盈 余质量 的指示器 。她的 它们被 大量的使用者作为企业 业绩 的综合计量 方法来运用 。 但 模型考虑 了销 售的变化和 固定资产的水平 与总 的应 计利润的关 至今盈余 质量本身还没有 建立一个 统一 的定 义 它还是一个相 联度 。这个模 型是一个直接估计 模型 因为它识别 了会计基础 对模 糊的概念。在会计 文献中出现 了几种 盈余质量 的定 义。 一 作为期望应计 利润 的决定 变量。 目的是从应计利润 中分离 出非 些学者认为盈余质量是与盈余的持续 性相 关 ( 盈余 的时间序列 性 正常应计利润 。回归的残 差作为非正常或操纵 性应 计利润。 这 质 ) Rcado 认为盈余质 量是在 下一个 期 间盈 余能 够持 续的 个模型控 制了经 济环境对应计利 润的影响 。 。 i rsn h 程度 。持 续 性在 某种意 义 上被理 解 为公 司能 够很 长一 段 时 间

系列 会 计 丑 闻 。 本 文 对 最近 的盈 余质 量 文章 进 行 了总 结和 回顾 。 注 意 力主 要 放 于 盈 余 质 量 的 定 义和 度 量 方 法 ,从 各 种 不

盈余质量的国内外研究文献综述

盈余质量的国内外研究文献综述摘要:盈余质量的研究能够帮助投资者采取更为优化的投资策略,从1968 年Ball 和Brown 对盈余质量的研究开始,经过几十年的努力,广大学者对盈余质量的研究已经取得了丰硕的成果,本文主要从财务分析和公司治理两个方面对盈余质量的文献进行整理。

关键词:盈余质量;财务分析;公司治理从1968 年Ball 和Brown 的研究“会计盈余的经验评价”及Beaver 的“年会计盈余宣告的信息含量”证明了盈余质量的有用性之后,对于盈余质量的研究开始受到广大学者的重视,这几十年对盈余质量的研究取得了丰硕的成果。

一、基于财务分析角度对盈余质量的研究盈余质量,从财务分析的角度来讲,就是选择财务指标对盈余质量进行分析,如利润和净现金流量之比,净资产盈余率,每股现金流量,销售净利率等。

Lev and Thiagarajans(1993)引进了计量盈余质量的一个很有创意的方法。

他们区分了财务分析师用来评估盈利质量的12 条基本原则,这些原则包括应收账款相对销售收入的变动、存货和订单的积压等等。

对样本中每个公司的12 条基本原则,Lev and Thiagarajans 分别赋予 1 分或0 分,然后相加,以其总和来计量盈利质量。

他们把样本公司按得分高低分成5组,应用回归分析检测各组的盈余反应系数(ERC),发现盈余质量高的样本组其ERC也更高,从而验证了盈余质量同ERC 存在正相关。

Sloan(1996)将会计盈余分成应计利润和经营现金流量两部分,并通过未来会计盈余对应计利润和经营现金流量的回归来进行盈余质量的研究。

研究发现应计利润的系数小于现金流量的系数,从而得出结论:在会计盈余的组成部分中,应计利润的持续性弱于现金流量。

这表明,当前会计盈余中,若应计利润所占比重高,这表明盈余质量低。

Dechow and Dichev (2002)通过对应计在会计处理上的模型化分析,发现当前的应计可以用过去、现在以及将来的经营活动产生的现金净流量和估计错误来表示,从而构建了著名的DD模型。

盈余反应系数.ppty

与注销研究费用(坏消息不反应)

8

二、不同市场反应的原因:盈余质量

•2)应计质量

•DeChow and Dichev(2002)研究的成果

净收益=经营现金流量+净应计

此处应计可正可负,包括非现金营运资本的变动(例如应收账款、问题账户的 准备金、存货、应付账款等)

决策有用性的信息观

5.4—5.7小节 BY:王雪、李荣

一、盈余反应系数

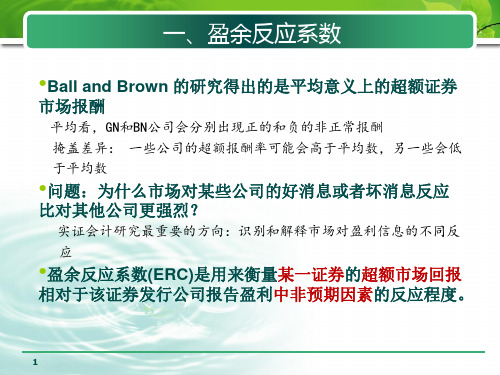

•Ball and Brown 的研究得出的是平均意义上的超额证券

市场报酬

平均看,GN和BN公司会分别出现正的和负的非正常报酬 掩盖差异: 一些公司的超额报酬率可能会高于平均数,另一些会低 于平均数

•问题:为什么市场对某些公司的好消息或者坏消息反应比

5

二、不同市场反应的原因:盈余质量

•3.盈余质量

•关系:盈余质量越高,盈余反应系数也随之越高。

我们可以通过信息系统对盈余质量进行定义。信息系统与损益表的联系 在于分析当期会计收益与公司未来经营绩效的相关性— 信息系统的主 对角线概率越高,则公司未来经营业绩与当期会计收益的相关性就越强, 其盈余质量也就越高,盈余反应系数也随之越高。

盈余质量主要取决于营运资本应计的质量

•衡量应计质量:本期营运资本应计反应下期现金流

量的程度与上期应计反映本期应计及盈余的质量

•结论:用应计预测未来的现金流量 •例子:见课本136最后三段

9

二、不同市场反应的原因:盈余质量

•

10

二、不同市场反应的原因:成长机会

•4.成长机会——分部信息披露与MD&A

•例子:延续前面的例子(136页)

研究成果:Collin and Kothari (1989) 提供证据表明市场认

盈余质量研究综述

需要,量才用人。首先可以在企业内部实现人

四 、结 束 语

才的合理流动。不同部门需要的各种人才可以

对于矿业企业来说,拥有丰富的自然资源

通过双向选择在单位内不同部门之间进行流 和充足的资金固然重要,但若不重视人力资源

动,实现个人和岗位最优化匹配。企业内部无 在企业中的作用,没有合理的人力资源管理模

法满足人才需求状况时,可以采取社会公开招 式,也会造成重大的资源浪费和经济损失。矿

质量,该比值越高表示盈余质量越低。总 现金流量表所列示的各项财务数据为基

储一昀与王安武从盈余与经营现金

的来说,盈余中应计利润部分越少,特别 本依据,通过一系列现金流量指标的计 流量联系的角度出发,考察了我国上市公

是可操控性应计利润越少,经营现金流量 算,对公司盈利水平进一步修复与检验, 司的盈余质量问题。他们认为,盈余质量

Yohn 等则认为,会计盈余中的现金比应 量。”另外,秦志敏认为, “盈利质量是公司 则值得怀疑。主营业务利润占利润总额比

计利润具有更高的信息含量,并以应计利 盈利水平的内在揭示,是在盈利能力评价 重只是盈余持续性分析中的一个指标,以

润与经营现金净流量的比值来判断盈余 的基准上,以收付实现制为计算基础,以 此来估计盈余持续性,显然比较粗糙。

培训看作是一项看不见摸不着的消费性事情;

4、健全培训体系。培训是提高员工素质的

(2)技术理论知识与实践相脱节。不少技工虽 重要途径。在各种投资中,对人员的培训投资

然有丰富的实际操作经验,但很难在理论上得 是最有价值和最富远见的。矿业企业应针对不

到提升;(3)职工培训与实际工作相脱节。有些 同类型的员工给予不同内容和不同方式的培

企业喜欢用一年办了多少培训班、培训了多少 训。(1)对企业管理人员的培训。企业管理人员

上市公司盈余质量财务评价指标的选择

一

引言

公司可能会通过调整会计政策 、进行盈余管理等手段 达到满 足公司战略目标或粉饰财务报表等 目的, 这就会导致财务报表中的 盈余信息不能客观反映该公司的经营成果和业绩 , 而财务报表 的 使用者也不能单纯依靠传统的会计盈余指标来做 出正确的经济决 策。近年来 , 盈余质量 已成为理论和实务界关注的热点。

一Leabharlann 余的可靠性 。再次 , 决策与公司潜在财务业绩的相关性和会计核算 体系共同决定着公司的盈余质量即盈余 的持续性和安全性 。企业 会计准则中对于会计信息质量要求包括可靠性、相 关胜、可 比性 等 。由此可以归纳 出高质量的盈余信息应 当至少具有安全性 、可 靠 胜、现金保障胜、持续性、营运性等五方面的特点。 安全 胜: 持续经营是会计四大基本假设之一 , 假设企业不会在可 预见的未来里破产清算, 讨论盈余质量才有意义 。我们选择以下指 标: 1 、流动 比率 。流动资产与流动负债之 比, 比0 圭 【 越大短期偿债能 力越强。2 、资产负债率 。总负债与总资产之 比, 该 比率越低企业偿 债越有保障, 长期偿债能力越强。 可靠 性: 财务报告中会计盈余的真实性是盈余分析的基础, 而在 财务报告在其形成过程 中又受到 了会计政策 的选用和会计估计的 影响。我们选择以下指标 : 1 、核心盈余比I 歹 【 I 营业利润扣 除投资收益 和其他业务利润之后与利润总额 的比率 。该比率越高 , 盈余可靠性 越高 。2 、资产减值准备率 。该指标反应 了资产减值准备计提 比率 的变化情况。 持续性 : 我们选择以下指标度量其持续性 : 1 、调整后的利润率 , 其中调整后的利润总额等于利润总额扣除投资收益、营业外收支 净额之和。该 比率越高 , 正常陛、经常f 生的盈余比例越大, 盈余持续 性也就越好 。2 、营业利润率 。即营业利润与利润总额 的比率 。该 比率越高盈余持续 性越好。 现金保障陛指标 :1 、现金流量 比率 , 即经营活动现金流量净额 与流动负债的比率。2 、现金流量利息保障倍数, 即经营活动现金流 量净额与利息费用之比, 该比率是现金基础的利息保 障倍数 , 它比利 润基础的利息保障倍数更可靠。3 、盈利现金 比率 , 经营活动现金流 量净额与净利润之 比。队 E 三个指标越大现金保障f 生 越强。 营运 胜: 主要从成本费用的角度对于盈余质量进行评价 。1 、成 本费用利润率 , 利润总额与主营业务成本、期间费用之和的 比例 。 该比率越大 , 盈余质量越高。2 、股东权益费用率 , 反映期间费用之 和与股东权益之 比。

信息观、计量观与盈余质量评价

信息观、计量观与盈余质量评价【摘要】信息观以有效市场假设和理性决策为前提,以会计信息的决策价值为核心,把盈余反应系数(ERC)作为衡量盈余质量高低的根本指标,然而单纯ERC指标很难客观评价上市公司的会计盈余质量和投资者保护水平。

计量观通过Feltham-Ohlson超额盈余折现模型等计价模型打开了从会计盈余到公司价值的“黑箱”,不过,由于忽略了真实性评价和市场反应蕴含的意义,计量观同样无法保证评价的科学性。

【关键词】信息观; 计量观; 盈余质量评价会计盈余是会计信息系统中的核心内容,是企业盈利能力和经营成果在会计信息系统中的集中反映和体现,因而是企业各利益方进行相关决策时关注的焦点。

相应地,对会计盈余质量的探讨和分析似乎从来没有中断过。

在决策有用学说替代受托责任学说占据主流观点之后,会计理论界先后出现的信息观(information perspective)和计量观(measurement perspective)集中体现了会计学界对会计盈余质量理解上的变化。

一、会计计量与会计盈余的有用性在梳理信息观和计量观相关观点之前,有必要对两个核心概念——会计盈余的有用性和会计计量之间内在的联系作一分析。

一方面,无论持何种观点,会计盈余的有用性似乎始终是各流派关注的核心,不同观点的根本区别只是在于对有用性的理解不同。

另一方面,在会计系统中,会计计量无疑是会计技术的核心环节。

在会计变革的历史进程中,无论是从受托责任观到决策有用观,还是从信息观到计量观,会计计量似乎从来都扮演主角,因为各种观点的主要区别都体现在会计应采取何种计量方式和计量属性上。

同时,会计在其发展过程中遇到的确认、记录、报告等方面的难题绝大部分都源于计量的困难性。

上述两个”核心”概念之间存在着天然的内在联系,认清它们之间的关系,有利于加深对各学术流派的认识。

William R. Scott(1997)曾举例分析了理想环境下会计处理的结果。

所谓理想环境是指公司未来的现金流量和经济体制中的利率众所周知并且是确定的。

盈余反应系数

盈余反应系数

各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢

盈余反应系数。

会计盈余与股票报酬率之间的关系。

在学术上可以使用盈余反应系数来衡量。

盈余所谓盈余反应系数就是指投资人对盈余宣告的反应程度。

若将股票异常报酬与未预期盈余之间的关系以回归方程式表示的话。

其斜率系数便称之为盈余反应系数。

盈余反应系数通常也作为测度盈余质量的主要指标之一。

中文名,盈余反应系数。

盈余简称,ERC。

实质,学者们经常使用的一个研究工具。

在进行相关研究时,盈余反应系数是学者们经常使用的一个研究工具,不过对于这个研究工具,我国学者并没有像对CAPM模型那样给予充分地关注,基本上是“拿来主义”。

会计盈余与股票报酬率之间的关

系,在学术上可以使用盈余反应系数(Earnings Response Coefficients,ERC)来衡量,所谓盈余反应系数就是指投资人对盈余宣告的反应程度,若将股票异常报酬与未预期盈余之间的关系以回归方程式表示的话,其斜率系数便称之为盈余反应系数。

盈余反应系数通常也作为测度盈余质量的主要指标之一。

在进行相关研究时,盈余反应系数(earnings response coefficient,ERC)是学者们经常使用的一个研究工具,不过对于这个研究工具,我国学者并没有像对CAPM模型那样给予充分地关注,基本上是“拿来主义”。

各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢。

用累计平均超额收益率法和盈余反应系数分析法均验证出...

用累计平均超额收益率法和盈余反应系数分析法均验证出季度报告具有信息含量。

通过划分不同的消息组研究发现,未预期季度盈余为正号的投资组合(即好消息组)可以获得的累计平均超额报酬率高于未预期盈余为负号的投资组合(即坏消息组)。

上市公司季度盈余信息含量的实证研究中央财经大学会计学院栗煜霞李宏贵引言盈余的信息含量可以通过股票报酬率(股价变动)与盈余之间的相关性来评价。

采用此方法的逻辑基础是:如果一条消息能够导致信息接受者所关心的随机变量可能分布的变化,那么这条消息就传递了信息。

在国外,盈余的信息含量研究最早始于1966年本斯顿(Benston)以及1968年鲍尔和布朗(Ball and Brown)所做的研究,他们正是通过探讨证券价格变动与盈余变动之间显著关联来检验盈余的信息含量。

在我国,运用会计盈余与股票价格关系方面做实证研究的,最早也最全面的当数赵宇龙博士。

1998年,他借鉴Ball和Brown(1968)的研究方法对上海股市123家样本公司1994-1996年年报的信息含量进行了检验。

1999年陈晓、陈小悦和刘钊对1994-1997年上海和深圳两家交易所上市公司的盈余披露进行了检验;陆宇峰(1999)对1993-1997年年度盈余的信息含量进行了检验。

2003年,郭菁对1999-2001年的中期报告的信息含量进行了研究。

我国从2002年开始对季度报告实行强制披露,2001年之前实行自愿披露,由于缺乏季度盈余数据,郭菁只对半年度报告的信息含量进行了实证分析。

从我国目前的盈余信息含量的实证研究现状可以看出,我国目前尚没有对季度盈余信息含量进行实证研究。

我国从2002年开始实施季度报告强制披露制度以来,至今已有两年的历史,季度报告在我国是否具有信息含量?对投资者的投资决策是否有用?季度报告披露中存在什么问题?作者希望通过本篇文章来回答上述问题。

文献综述1977年Foster(1977)对季度盈余的有用性进行了研究。

盈余质量研究综述

盈余质量研究综述盈余是投资者最为关注的信息,然而由于经营业绩考核的需要以及政策层面对于盈余的要求,使得盈余数据具有了神奇的色彩,也使得盈余管理和财务舞弊有了强烈的政策动机。

投资者若要透视公司真正的盈利能力与潜力,及时发现公司可能面临的危机,并做出正确的投资决策,就需要对盈余数据及其披露系统的质量有一个明晰的认识,即对公司的盈余质量进行评价与分析。

国内外有关盈余质量的理论与实证研究的文献很多,本文试图对其进行系统的梳理。

一、国外研究文献综述1、理论研究综述。

自20世纪六十年代,美国财务分析专家奥格洛弗出版颇有影响的投资咨询报告《盈余质量》开始,盈余质量分析在证券业日益受到重视。

到了20世纪七十年代末期,由于价值投资理念的兴起,公司的盈余质量更加受到重视。

市场上许多知名刊物,如Standard & Poor、Wall Street Journal等都对美国境内的股票进行盈余质量评级并定期公布,对市场具有相当的影响力。

但迄今为止,即使在美国,理论界和实务界也未能对盈余质量有一个统一的定义,但各方一致认为含有虚假信息的盈余是低质量的。

奥格洛弗在其《盈余质量》中将盈余的持续性作为盈余质量的主要问题。

Beaver认为,盈余数字的功用是向投资者传递某种有助于判断和估计经济收益的“信号”,可用盈余信息与股价的相关系数(即盈余反应系数,简称ERC)作为盈余质量的测度变量,市场对盈余信息的反应程度越高,即ERC越大,说明其盈余质量越好。

20XX年在由美国会计学会(AAA)主办的关于盈余质量的研讨会上,盈余质量被定义为,“随着时间流逝,由应计制所确认的盈余数额与公司流入的现金数额的弥合程度”。

Penman and Zhang认为,“公司披露的目前盈余如果能够较好地表明未来盈余水平,则该盈余是高质量的”。

Katherine Schipper,Linda Vincent认为,公司对外披露盈余是为了向投资者提供决策相关的收益信息,他将盈余质量定义为盈余信息的决策相关性,即以当期或历史盈余来预测未来现金流的能力。

盈余质量:定义及衡量指标

盈余质量:定义及衡量指标摘要:本文通过对国外文献的综述整理了常见的盈余质量定义,并描述了常见的盈余质量衡量指标,如盈余持续性;应计项目;盈余反映系数(erc)或者将erc与其他构成如审计质量联系起来等。

同时考虑了未来可能的研究方向,为日后使用盈余质量进行实证研究打下了基础。

关键词:盈余质量;衡量指标;定义1.盈余质量的定义一些学者认为盈余质量是对经济交易和事项的准确陈述(即对企业业绩的如实表述)。

基于会计信息的决策有用性观点,美国fasb 的前主席katherine将盈余质量定义为公司报告盈余忠实于经济学盈余定义的程度。

patricia dechow , weilige,和catherine schrand认为高质量的盈余反映了更多与特定决策者做出的决策有关的企业财务表现的特征的信息。

schipper,vincent,chan和hodge 定义盈余质量是净收益与真实盈余的差别程度。

另一些学者则从盈余属性的角度充分考虑盈余质量的定义。

dechow和schrand(2004)认为,盈余的高质量必须具备满足以下三个条件:第一反映现在财务的运营状况;第二是采用未来运营指标来预测状况;第三是如实反映内在企业价值。

2.衡量指标2.1盈余持续性很多关于持续性的研究专注于盈余对投资者的有用性,并且建立了模型来对其进行估计。

sloan在1996年的研究中将模型一中的总盈余分解成了现金流和总应计两个部分,同时还证明现金流部分的盈余比总应计部分的盈余要稳定。

关于稳定性的其他研究有还有:lev在1983年的研究中将稳定性与产品类型、行业竞争、资本紧张与公司规模联系起来。

其他的类似研究包括研究一个采用差异化战略有着低利润和高营业额的企业是否会比采用成本导向型战略有着高利润低营业额的企业有更稳定的盈余。

总的说来利用技术来制造一个准入障碍使得行业内的企业可以以低成本来销售自己的产品比制造独一无二的产品来赚取高利润要更稳定。

成本导向型的优点依赖于企业在行业内的经营情况、竞争情况、成长情况以及成本比例。

盈余反应系数.ppty

•Ball and Brown 的研究得出的是平均意义上的超额证券

市场报酬

平均看,GN和BN公司会分别出现正的和负的非正常报酬 掩盖差异: 一些公司的超额报酬率可能会高于平均数,另一些会低 于平均数

•问题:为什么市场对某些公司的好消息或者坏消息反应

比对其他公司更强烈?

实证会计研究最重要的方向:识别和解释市场对盈利信息的不同反 应

持续性差

• GN来自新产品的成功引入或管理带来的成本降低

持续性强

• RT的研究成果:净收益的不同组成部分有不同的

持续性

• 持久的,预期将无限持续下去 ERC=(1+Rf)/Rf =1+1/ Rf • 暂时的,影响本期盈利,但不会影响未来年度盈利 ERC=1

• 与价格无关,持续性为0

ERC=0 会计人员的账面操作

•会计人员就应当尽量披露有助于投资者评估证券B值的信息。如公司股

利分配情况、有关公司杠杆的信息、盈利—价格比率以及会计风险计量 的信息等。

•Collins and Kothari(1989)与Easton and Zmijewski

(1989)

3

二、不同市场反应的原因:资本结构

• 2.资本结构—扩大披露金融工具的性质和数量

• 另一个例子课本136页,资本化开办费用(好消息不反应)

与注销研究费用(坏消息不反应)

7

二、不同市场反应的原因:盈余质量

•2)应计质量

•DeChow and Dichev(2002)研究的成果

净收益=经营现金流量+净应计

此处应计可正可负,包括非现金营运资本的变动(例如应收账款、问题账户的 准备金、存货、应付账款等)

•盈余反应系数(ERC)是用来衡量某一证券的超额市场回报

盈余反应系数的影响因素分析——基于盈余持续性的视角

华侨大学硕士学位论文盈余反应系数的影响因素分析——基于盈余持续性的视角姓名:***申请学位级别:硕士专业:企业管理指导教师:***20090501论文摘要会计信息的投资决策的有用性,可分为决策有用的信息观和计量观,信息观强调会计信息的可靠性,大多采用历史成本法,决策有用的计量观强调会计的相关性,多采用现时成本法进行计量。

为此,会计政策面临着两难选择,是采用更加可靠的历史成本法还是采用更加相关的现时成本法?当前以历史成本为基础的会计报告模式所提供的会计信息是否是有用的?如果有用的话,投资者又是怎样运用报表信息的,这些都成为会计理论与实务关注的焦点。

研究这些基本问题的一个重要方法,就是研究盈余反应系数及其影响因素。

盈余反应系数是基于资本市场来研究会计信息有用性。

对于盈余反应系数(ERC)国外学术界有着统一的普遍认识,而国内学术界对盈余反应系数的定义大不相同。

本文在参考国外文献的基础上,重新定义了盈余反应系数,并探究了其与资本市场,会计信息的关系。

在前人研究的基础上,本文论述了盈余持续性是影响盈余反应系数的最基本影响因素,并以主营业务利润、现金流量、长期投资为基础设立盈余持续性的替代变量,建立有关的实证模型。

实证结果表明,作为对盈余反应系数的影响因素,主营业务比率和投资现金比率的盈余反应系数都有显著性,现金利润比率不具有显著性。

也就是说,从实证上验证了利润表的决策有用性,也验证了现金流量表的信息会计有用性。

关键词:盈余反应系数市场有效性盈余持续性AbstractUsefulness of accounting information for investment decision-making can be divided into information concept perspective and measurement perspective. Information concept perspective emphasizes the reliability of accounting information, and most uses historical cost method. Measurement perspective emphasizes the relevance of accounting information, and most use current cost method. To this end, the accounting policies are faced with the dilemma that was the adoption of more reliable historical cost method or a more relatively current cost method? Is it the accounting information based on historical cost useful at present? If it is useful, how do the investors use information of the financial statements? These above all become the focus of attention in accounting theory and practice. The major way to study these basic problems is to study the earnings response coefficient and its influencing factors.Earnings response coefficient is based on the capital market and study the usefulness of accounting information. Earnings response coefficient (ERC) has a generally recognition in foreign academic circles, but the definition of earnings response coefficient differs materially in domestic academics. This paper redefines earnings response coefficient with the reference on foreign literature, and explores its relationship with capital markets and the relationship with accounting information.At the basis of previous studies, this article discusses the earningspersistence are the most basic factors that affect earnings response coefficients, and sets up empirical models that use major operating profit, cash flow, long-term investment as variables. Empirical results show that as the factors of the earnings response coefficient, major operation income ratio (MOIR) and investment cash ratio (ICR) are significant, cash income ratio(CIR) is not significant. In other words, from the empirical results, these are not only proved the usefulness of a profit report but also verify the usefulness of the cash flow statement to accounting information.Keywords: Earnings response coefficient;Efficient-market hypothesis ;Earnings persistence原创性声明本人声明兹呈交的学位论文是本人在导师指导下完成的研究成果。

论文—CAR与盈余指标相关性研究

CAR与盈余指标相关性研究--来自浙江上市公司的检验朴哲范陈勇一、引言企业价值评价(评估)是金融、投资、财务等领域的主要的研究和应用内容。

企业管理、证券投资、实物投资、价值创新等经营行为的对象就是各种资产,成功地管理和投资这些资产的关键就在于理解这些资产的价值组成、掌握这些资产的价值度量。

随着跨国界市场化交易活动的增加和证券市场的发展,企业自身价值创新(事业结构(Restructuring)调整-清算、重组、M&A等)的需求,价值评价(评估)的实际需求也日益迫切。

在这种需求的推动下,在很多发达国家的金融理论和实务界已经开发出了多种成熟的价值评价(评估)方法和技术,如现金流量贴现法(Discounted Cash flow method)、自由现金流量法(Free Cash Flows to the Firm)、净现值法(NPV)、内部收益率法(IRR)、P/E、EVA(Economic Value added)、MVA(Market Value added)、托宾-Q、期权定价法等。

尽管各种价值评价(评估)方法的估价基础和估价过程不同,但基本都具有相似的估价原理。

国内虽然有不少学者、公司管理人员、研究机构和投资者在研究价值评价(评估)问题,并取得了很丰富的成果,但在我国证券市场上“市场分离”、“政策股市”、市场机制不健全的条件下,对价值的评价(评估)有很多争议的。

目前价值评价(评估)方面最大争议主要是如何估计真实的资产价值和资产的价格在多长时间内能够调整到真实价值的水平(包括上市公司的市场价值与账面价值的问题)。

价值评价(评估)具有系统性、动态性、技术性、市场性、相对性、预测性和应用性等特点。

由于价值评价(评估)是在一定时期的市场环境下,而且在一定的条件下进行,评价(评估)的结果只能是相对的,甚至很可能是错误的。

因此价值评价(评估)的结果只能作为决策的参考,而不能作为决策的绝对依据。

上市公司的年度报告、资产重组、企业并购等具有明显的经济意义的事件的公告会向市场传递一些关于公司价值的新的信息,通过事件研究进行企业价值评价指标与市场反应程度是现代金融学研究市场效率和信息的可信度的一个重要手段。

成本粘性和盈余稳健性的衡量

成本粘性和盈余稳健性的衡量成本粘性和盈余稳健性的衡量导言:在企业运营过程中,成本控制和盈余稳健性是至关重要的方面。

成本粘性可以被定义为企业在变动成本与变动收入之间存在延迟和不对称性时的现象。

盈余稳健性则指的是企业在面对不确定性时,能够保持盈余的持续性和稳定性。

本文将从理论和实践两个方面,探讨成本粘性和盈余稳健性的衡量方法和影响因素。

一、成本粘性的理论衡量方法成本粘性是指企业的成本增加或减少存在一定的滞后效应,并且对于成本的变动,企业往往会对其作出较慢的反应。

成本粘性的衡量方法有两个主要途径:补偿性模型和滞后性模型。

1. 补偿性模型补偿性模型认为,企业会通过调整价格或资源配置的方式来补偿成本的变动。

成本粘性的衡量可通过计算价格的变动幅度和速度来实现。

通常,价格变动幅度越小,企业对成本变动的反应越迟缓,成本粘性就越高。

这种衡量方法简化了模型,并能在一定程度上反映企业的成本调整行为。

2. 滞后性模型滞后性模型则更为细致地研究成本粘性的特征。

该模型认为,成本调整不仅会受到价格变动的影响,还会受制于企业内部的固有限制。

这些限制可能包括长期合同、定价策略、供应链结构等。

滞后性模型通过建立时间序列模型,分析不同时间期间成本与收入的变化情况,并量化成本粘性的程度。

该模型能够更准确地反映成本变动与企业内部因素之间的关系,并提供指导企业管理和决策的依据。

二、成本粘性的实证研究成本粘性的实证研究通常通过企业财务报表中成本和收入项的数据来进行。

这些研究结果表明,绝大多数企业的成本粘性较高,即成本变动对盈余的影响存在一定的延迟和不对称性。

以下是一些常见的实证研究方法和结果。

1. 基于面板数据的实证研究基于面板数据的研究通常通过建立成本与收入变动的时间序列模型,来分析不同企业及行业的成本粘性水平。

研究结果表明,不同行业和企业的成本粘性程度有所不同,但整体上呈现出较高的成本粘性水平。

例如,对于传统制造业企业而言,由于其生产过程相对稳定,成本调整的周期性较长,因此成本粘性相对较高;而对于高科技和创新型企业,成本粘性程度相对较低。

创业板公司盈余反应系数研究

板上市公司盈余的反应程度应该高于主板上市公司。那

么实际情况如何呢?国内目前还没有这方面的研究。本

文研究上市创业板公司 ERC 与盈余持续性之间的关

系,探讨盈余时间序列特征的估价含义,研究结果一方

面为投资者提供理论指导,另一方面为监管部门规范监

管提供经验证据。

一、理论模型

一般而言,关于盈余的价值相关性建立在对如下线

理论探讨

创业板公司盈余反应系数研究

张海燕

摘要:本文通过关注创业板上市公司盈余和股票回报的关联程度及其与盈余时间序列持续性的联系, 探讨创业 板上市公司报告盈余所包含信息的本质。我们借助经典的估价模型以及考虑了盈余持续性经济影响因素的盈余时 间序列模型, 推导出 E R C 与盈余持续性之间的正向关联性。基于 2010-2013 年 93 家创业板上市公司的年度数据, 我们的经验证据得到的结论是:考虑了公司基本面的盈余时间序列持续性与盈余反应系数正相关。

(一)企业与高校联合发展 企业应清醒的认识到专业的技术人才对整个企业 运作的重要作用,与高校联合,制定人才培养长期规划 是当务之急。学校与企业之间相互合作,资源共享,学校 为企业提供教育方面的支持,企业为学校培养人才提供 就业机会和实习场地,校企之间加强交流,构建完备的 人才培养体制。这样,源源不断的人才涌入包钢集团,助 力企业发展,包钢集团的建设一定会有实质性的创新与 进步。 (二)建立专业化的回收中心 建立专业的回收中心将环境影响最小化,帮助企业 以最小的成本,得到最大的收益,以期充分利用有限资 源,未来几年之后,我国将形成汹涌的废钢流,必须建立 专业的回收 ,有效缓解企业日益紧张的资源问题,充分 发挥规模经济效应对逆流物进行专业化无害流通加工 处理。 (三)加强企业技术优势 包钢股份现在的薄板坯连铸连轧项目不仅在国内 处于领先地位,而且还创造了两个世界之最。第一,公司 达产速度史无前例,第二,公司的连浇炉数亦居世界之

盈余分析实验报告

2、(2)计划对变化和风险的预先考虑;

3、(3)计划的跟踪和反馈;

4、(4)计划的滚动和调整。

最后一类原因就是估算错误。

软件本身的复杂性,不同企业也有不同企业的文化和背景,使得对项目的工期很难估算准确。客观上来讲信息化项目要估算准确非常困难,就算是两个企业买了同样一套软件,上同样的模块,上同样的站点数,实施的周期和难易程度可能会差别很大,因为企业文化不一样,有些企业文化非常好,大家做事都积极负责,有些企业的文化不是很好,凡是都是被动应付。如果是后者的话,实施的周期就会长,失败的风险就会加大,如果是前者的话,实施成功的系数就会大,而周期也会短,这是影响估算的因素。在这里切记以下几点:

1、参考同类型项目实施的历史数据;

2、运用科学的估算方法和工具;

3、充分考虑文化、环境等外围因素;

4、工期估算避免外界干扰,有的企业对实际状况不管不顾先把完工日期卡死,使得估算失去意义。

对ERP项目的失败分析,当然还有更多的原因分类方法,但是我觉得都能归类到以上四大类之中。

注:《实验需求获取这个任务的实际成本比预算成本高300元

SV是已完成工时的预算成本(BCWP)(BCWP:表明在任务指定实际工期内本应花费的任务预算的挣值域。请注意,Project在任务级上计算BCWP的方式不同于工作分配级。)和计划工时的预算成本(BCWS)(BCWS:表明根据任务、工作分配或资源的比较基准成本应花费的预算的挣值域。BCWS按照到状态日期或当前日期为止的累计时间分段比较基准成本进行计算。)之间的差异。Microsoft Office Project按如下公式计算SV:

选择菜单【工具】→【选项】,在【选项】对话框中选择【计算方式】选项卡,单击【盈余分析】按钮。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

③股票日异常报酬率ARi,t=Ri,t-Rm,t ⑷分组 将未预期盈余为负的划分为坏消息组,将未预期为正 的划分为好消息组: ①计算平均异常报酬率AAR,事件窗口内,每个子样本 中所有N只股票在t时的平均异常报酬率AARt ②计算累积平均异常报酬率CAR

⑸盈余反应系数分析 建立模型ARi,t=a+βUEi+ε it 其中ARi,t为第i只股票在t个交易日的异常 报酬率,UEi为第i只股票未预期盈余,εi t 为随机误差项。进行回归分析,结果如下表 所示。

-0.991972 0.823736 2.544087 2.637500 0.151930 0.699647

从以上两表可得出以下结论: ①在30个回归方程中,有22个方程盈余反应系数大于0, 这表明股价对未预期盈余作出了反应,未预期盈余 为正的股票将获得正的超额报酬率,未预期盈余为 负的股票则反之; ②t检验值不显著,表明在年报公布当日并不能够获得 明显的超额报酬; ③回归方程的值较小,这与很多研究结果基本相同, R2值一般也在2%-10%之间。

测定盈余反应系数

⑴确定时间窗:[-30,30] 样本公司:30个 ⑵未预期盈余UEi=Y,t-Y,t-1 /Y,t-1 (Y,t为t年的中期盈余 Y,t-1为上年度中 期盈余) ⑶计算异常报酬率 ①股票日实际报酬率Ri,t=Pi,t-Pi,t-1/Pi,t1 ②股票日正常报酬率Rm,t=Pm,t-Pm,t-1/Pm,t1

0.005397 -0.030125 0.836051 19.57149 -36.16130 1.159335

Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic)

Dependent Variable:Y Method: Least Squares Date: 11/21/11 Time: 12:24 Sample: 1 30 Included observations: 30

Variable Coefficient

ቤተ መጻሕፍቲ ባይዱ

Std. Error

t-Statistic

Prob.

X C

-1.42E-10 -0.969023

3.63E-10 0.163602

-0.389782 -5.923047

0.6996 0.0000

R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat