酒店客房成本预算方案

客房成本预算及控制方案

管家部2012年成本预算及控制方案为了完成2012年的经营指标,争取利润的最大化,管家部在保证部门正常营运作的基础上将对部门成本费用严格进行控制,实现部门成本下降5%的计划目标,一、低值易耗品、清洁用品1、各项物品进行合理配置来减少库存,做到进出有详细数据登计,以备查询,改进下次物品进仓工作间的数量2、对于未用完的易耗品回收处理,如洗发水,沐浴液、卷纸尾的回收,进行第二次处理后使用3、对于留住客人房间的拖鞋更换,除湿、破、较脏等实在没有使用价值时进行更换,保证房间有干净的拖鞋使用4、回收客房肥皂,回收量较大时集中碾碎溶于水,给PA清洗酒店外围走道使用或洗衣房清洗纱帘和浴帘使用,以减少PA清洁用品及洗衣料的消耗5、住客房牙具不损不换,做到既方便客人,又不浪费酒店物品6、清洁用品的使用方面将严格按照使用说明进行稀释调配7、加强员工成本节约意识,让员工在工作中相互进行监督,建立奖罚机制,每月评选出部门的节能标兵,给予表彰,做到有奖有罚二;水电等能耗成本控制1、使用结束后,及时关闭电源,水源,其它能源,人走灯熄,人走水停2、使用时,把握节约原则。

能节约则节约,不浪费一滴水,一度电4、配合其它部门的能源节约控制措施,如住房率不高,可以协助工程部关闭相关能源5、发现水电方面工程隐患,及时报修,如马桶长流水,电线漏电等6、淡季时将住店客人相对集中在部分区域楼层,关闭无客区域客房的空调和灯,并将空调温度调节在26℃左右,做到即有节能效果又有人性化服务三;人员成本控制1、节假日灵活排休,在人力资源充足情况下,尽量安排员工休息,减少人员加班2、日常工作中,尽量安排人休息,工作量适中,人力适中,避免浪费人力资源成本3、培训员工的综合素质,避免出现断岗现象。

(无专人在场,则相关事情无法解决)四. 布草使用成本控制1、严禁使用布草做清洁,实行相关处罚制度2、发现布草受到损坏,及时更换,修补3、强调布草使用原则,遵循先进先出,做好存放保护工作4、加强运输过程中布草保护培训5、进行布草使用相关工作培训6、运送布草时,避免布草流失,确保清点准确无误7、布草的追回管理,当日未返的布草做好交接管理8、将报损的布草裁剪制成枕套、抹布、及PA可利用的遮盖布等进行再次使用(附后为2012年成本管家部成本预算表)。

星级酒店客房成本预算方案

星级酒店客房成本预算方案一、引言星级酒店客房成本预算是酒店管理中的重要环节之一、合理的成本控制是实现酒店盈利的关键所在。

为了确保酒店能够获得良好的利润,并提供高质量的服务,保持星级酒店的声誉和形象,本文将就星级酒店客房的成本预算方案进行详细探讨。

二、成本预算的基本原则1.合理性原则:成本预算应具有合理性,确保酒店提供的服务和设施符合星级标准,能够满足客户的需求。

2.准确性原则:成本预算应准确反映实际的成本情况,以便酒店能够掌握真实的盈利情况。

3.经济性原则:成本预算应追求经济效益,提高成本的利用效率,最大程度地降低成本。

三、成本预算的步骤1.收集成本数据:酒店管理人员需要收集有关客房成本的数据,包括人力资源成本、设备设施成本、耗材成本等。

2.分类成本项目:按照不同的分类标准,将成本项目进行分类,便于管理和控制。

3.确定成本目标:根据酒店的经营策略和目标,确定客房成本的预算目标,确保成本的合理控制。

4.制定成本预算方案:根据前期收集的数据和预算目标,制定客房成本的预算方案,包括各项成本预算的具体指标和目标。

5.审核和审批:酒店管理人员需要对成本预算方案进行审核和审批,确保预算方案的合理性和可行性。

6.实施和控制:管理人员需要按照成本预算方案进行实施和控制,确保成本控制的有效性和实效性。

四、客房成本的项目划分1.人力资源成本:包括客房部门的员工工资、福利费用、培训成本等。

2.设备设施成本:包括客房设备、家具、电子设备等的采购成本和日常维护费用。

3.耗材成本:包括客房用品的购买成本,如床上用品、卫浴用品、文具等。

4.水电费用:包括客房用水、用电费用的支出。

5.物业费用:包括客房所在建筑物的物业管理费用。

6.投资回报:将酒店的投资成本计算在内,以衡量酒店的投资回报率。

五、客房成本预算方案的制定1.人力资源成本预算方案:根据酒店的员工数量和结构,制定人力资源成本的预算方案,包括员工工资、福利费用和培训成本等。

经济型星级酒店运营成本

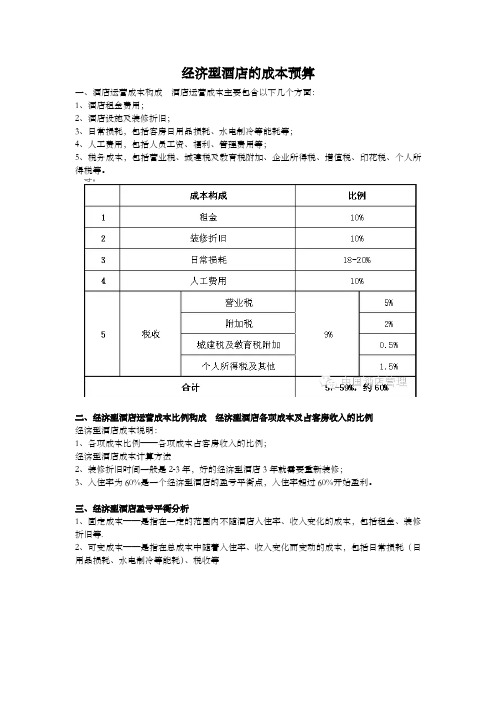

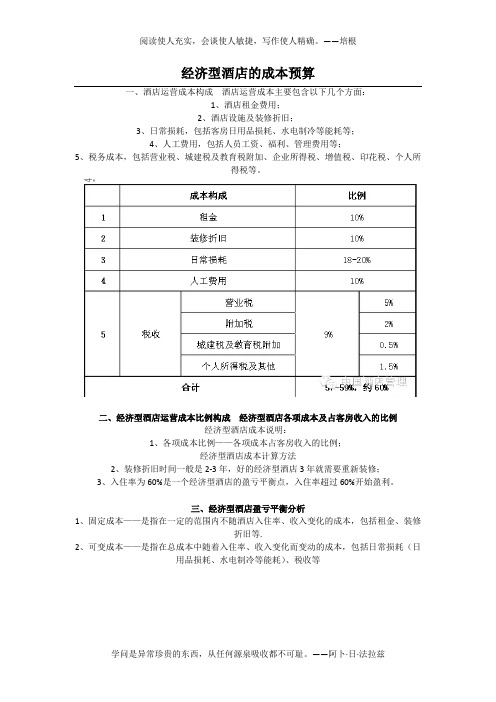

经济型酒店的成本预算

一、酒店运营成本构成酒店运营成本主要包含以下几个方面:

1、酒店租金费用;

2、酒店设施及装修折旧;

3、日常损耗,包括客房日用品损耗、水电制冷等能耗等;

4、人工费用,包括人员工资、福利、管理费用等;

5、税务成本,包括营业税、城建税及教育税附加、企业所得税、增值税、印花税、个人所得税等。

二、经济型酒店运营成本比例构成经济型酒店各项成本及占客房收入的比例

经济型酒店成本说明:

1、各项成本比例——各项成本占客房收入的比例;

经济型酒店成本计算方法

2、装修折旧时间一般是2-3年,好的经济型酒店3年就需要重新装修;

3、入住率为60%是一个经济型酒店的盈亏平衡点,入住率超过60%开始盈利。

三、经济型酒店盈亏平衡分析

1、固定成本——是指在一定的范围内不随酒店入住率、收入变化的成本,包括租金、装修折旧等.

2、可变成本——是指在总成本中随着入住率、收入变化而变动的成本,包括日常损耗(日用品损耗、水电制冷等能耗)、税收等

(二)把税收分为两部分,营业税、城建税及教育附加税作为固定成本,其他税收作为可变成本进行计算

成本划分

四、经济型酒店基本物业标准

标准经济型酒店物业为5层长方体建筑,建筑面积一般控制在3000-6000平方米;面积小于3000平方米的成本太高,大于6000平方米的风险太大;客房数量一般在100-200间;客房越多,则公摊面积越少,单位造价越低,运营成本相对也低;但经济型酒店客房数量不宜超过200间;客房建筑面积占酒店总规模70-80%;客房套内面积一般18-30平米左右,平均20平米。

酒店预算方案格式

酒店预算方案格式在酒店行业中,预算方案是非常重要并且必不可少的一环。

酒店预算方案是一份详细的文档,其中包含了酒店在一定时间内的收入、支出、利润等信息。

这篇文档将介绍酒店预算方案的格式以及每个部分的具体内容。

摘要预算方案的摘要是一份简短的介绍,目的是初步了解酒店预算方案的情况。

预算方案的摘要应包括以下内容:•预算方案的目标和目的•预算范围和期限•预算总额和波动率收入预算酒店的收入预算是预测酒店在预算期内的收入。

这个部分的关键点是要考虑到市场和旅游业的变化,以确保预算的准确性。

收入预算应分为以下几类:•客房收入预算:预测客房收入从预算期开始到结束的变化情况。

客房收入预算必须考虑到房间的平均出租率、价格、房型分析和旺季、淡季时间段等因素。

•其他收入预算:除了客房收入外,酒店还获得其他来源的收入,如会议收入、餐饮收入、SPA和健身房等。

这个部分应包括每个领域的收入预算。

成本预算成本预算是预测酒店在预算期内的所有成本,以及一些额外的支出。

在制定成本预算时,需要考虑的因素包括酒店经营管理费用、人员成本、设备和维护等。

•房间成本预算:房间成本预算包括客房清洁和维护、洗涤、修理和清洁、客房设施等费用。

•餐饮成本预算:这个部分主要是预算食品成本和员工成本,包括食材采购、加工成本、员工薪资等。

•设备成本预算:这个部分是关于设备的支出和维护,例如厨房设备、PMS和POS、门卡系统以及其他部分的维护和修理。

利润和损失预算酒店预算方案的最后一部分是利润和损失预算。

这个部分是为了确定预算期结束时酒店的总额。

酒店的目标应该是达到预算,并获得一些余额。

总的来说,酒店预算方案是一项复杂且重要的任务。

只有通过仔细考虑各项因素,确定酒店财务状态,才能制定成功的预算。

如果一个酒店有一个可靠的预算方案,那么它就有足够的资金来发展并扩展市场影响力。

酒店客房成本预算方案

32.9万元

32.9万元(一般客房物耗率在3.6%—5%之间,此为按营业额5%测洗涤费(10元\间)、日常部分布草周转损耗添置(不含一次性整体更新费用)、客房及地毯等清洁用品费、日常小五金更换及维修费用

房租费用

200万元

200万元

早餐成本费用

38万元

酒店客房成本基本预算方案

项 目

配 置

数量

及标准

费 用 预 算

备 注

客房

类型

普通标房

20

6万/间х20=120万

情侣房

50

6万/间х20=120万

普通单人间

20

6万/间х20=120万

豪华套房

10

10万/间х20=200万

出

租

设

想

平均房价

350

平均出租率

70%

营业收入

8942500

350元х100间х365天х70%(出租率)=894.25万元

咖啡厅服务员

10

10×3万=30万

咖啡厅领班

1

1×5万=5万

基本用工

47人

161万元

综合保险

47人х300元X12月=16.9万元

综合保险按招聘外地员工测算

员工餐

47人

25.7万元

按15元\日\人标准

用工成本合计

203.6万元

203.6万元

能源

物耗

费用

水、电费用

70万元

70万元

每间每年1万,70%出租率

人

员

配

置

房务部经理

1

1х10万=10万元

员工薪酬收入按酒店行业中下档位、税前收入预算。

酒店客房能耗估算说明

酒店客房能耗估算说明客房能耗情况复杂,不确定因素较多,做不到完全安装水、电计量表,计量表只反映客人使用和服务员打理房间直接使用能耗量,最大的难点是无法预计客人的使用量情况。

作为对客房能耗成本预算,管理者很难掌握很好的计算依据,通常采用本酒店历年能耗数据和参照酒店行业能耗分析来合理估算客房能耗成本预算。

客房直接能耗由基本能耗和出租能耗组成。

基本能耗为实际能耗,而出租能耗为预估能耗。

基本能耗和气温有关与出租率无关,而出租能耗与出租率有关。

每间客房能耗估算为了简便理论上按折算成平均统一折标客房所需的能耗(折标客房指客房总套数面积除以总套数,折标客房面积为42.72m2/套)。

计算中电、气、水及空调费单价按酒店能源价格说明为依据。

一、基本能耗基本能耗由客房区域空调和公共区域照明及房内冰箱组成。

(一)空调区域面积为16796m2,空调费单价按酒店能源价格说明为依据估算,即每月空调基本能耗费:空调费单价数(元/m2*月)*16796m2。

(二)公共区域照明用电量为11591 kwh/月(947w*24小时*17层*30天)和7344 kwh/月(800w*18小时*17层*30天)组成。

客房内冰箱负荷为11448 kwh/月(60w*20小时*318套*30天)。

即每月公共区域照明用和房内冰箱能耗合计30383kwh/月,电基本能耗费为31902.15元/月。

客房一天平摊(按318套)基本电费为3.34元/套*天(31902.15元/月/318套/30天)。

客房平摊一天基本能耗费(元/套*天)公式:(每月空调基本能耗费+每月客房区域基本电能耗费)/318套/30天,因和气温有关每月为变数。

以2012年度预算空调费平均单价数为8.41元/m2*月为例:每月客房基本能耗费173156.80元(空调16796m2*8.41元/m2*月+电31902.15元/月);即每出租客房一天平摊基本能耗费:18.15元/套*天(173156.80元/318套/30天)。

客房成本控制

PRT THREE

确定预算 目标:明 确客房成 本预算的 目标和范 围

收集数据: 收集客房 成本相关 的历史数 据、市场 数据等

分析成本构 成:分析客 房成本的构 成包括人力 成本、物资 成本、能源 成本等

制定预算方 案:根据成 本构成和预 算目标制定 客房成本预 算方案

审核预算 方案:对 预算方案 进行审核 确保其合 理性和可 行性

实施预算方 案:按照预 算方案实施 客房成本预 算并进行跟 踪和调整

确定成本核算对象:客房、 餐饮、娱乐等

确定成本核算周期:月度、 季度、年度等

确定成本核算项目:直接 成本、间接成本等

确定成本核算方法:分摊 法、比例法、标准成本法 等

确定成本核算流程:收集 数据、分析数据、编制报 表等

确定成本核算结果:成本 总额、成本率等

合作渠道:与其他企业合作共享销 售渠道降低销售成本提高销售效率

收益管理:通过价格调整、促销等方式提高客房收益 成本控制:通过优化采购、节能降耗等方式降低成本 收益管理策略:根据市场需求和季节变化调整客房价格 成本控制策略:通过精细化管理降低运营成本提高利润率

PRT SEVEN

客房收入:衡量客房经营效益的重要指 标

客房成本

客房成本控制 是酒店经营管 理的重要环节 直接影响酒店

的盈利能力

固定成本:包括房租、水电费、员工工资等 变动成本:包括客房用品、清洁用品、餐饮服务等 间接成本:包括管理费用、营销费用、维修费用等 机会成本:包括客房空置、预订取消等带来的损失

提高酒店盈利能力 降低运营风险 提高服务质量 增强市场竞争力

供应商选择:选择信誉好、质量可靠的供应商 采购方式:采用集中采购、分散采购等方式 采购数量:根据客房需求量确定采购数量 采购价格:比较不同供应商的价格选择价格合理供应商选择:选择信誉好、价 格合理的供应商

很实用的酒店成本费用核算方法

很实用的酒店成本费用核算方法酒店成本费用核算是一个重要的管理工作,它能帮助酒店经营者了解酒店的运营情况,为经营决策提供依据。

下面,我将介绍一种实用的酒店成本费用核算方法,以帮助酒店经营者进行经营管理。

一、分类成本费用1.直接成本:直接与酒店业务相关的费用,例如购买食材和酒水的成本、房间维修和清洁费用等。

2.间接成本:不直接与酒店业务相关的费用,例如酒店管理员工的工资、办公用品、水电费、广告费用等。

3.固定成本:不随销售数量的增减而变化的费用,例如房租、员工固定工资等。

4.变动成本:随销售数量的增减而变化的费用,例如食材采购成本、客房清洁费用等。

二、成本费用核算流程1.设立成本核算部门:酒店应设立专门的成本核算部门,负责核算酒店各项费用和成本。

2.建立成本费用核算制度:制定成本核算标准和流程,规定各项费用的核算方法和要求,确保核算的准确性和实用性。

3.收集相关凭证:收集酒店每个月的各项费用凭证,包括采购支付证明、工资支付凭证、电费水费账单等。

4.分类登记费用:将各项费用按照分类进行登记,例如直接成本、间接成本、固定成本和变动成本等,确保费用的清晰可查。

5.成本费用核算:根据分类登记的费用,进行相应的核算工作,计算出各项费用的总额和平均值,以及各项费用在销售额中所占比例。

6.成本费用预测:根据历史数据和市场趋势,进行成本费用的预测和预算,为酒店的经营决策提供依据。

7.成本费用分析:分析各项费用的变化趋势和原因,找出费用过高或异常的原因,并采取相应的措施进行调整和控制。

8.成本费用优化:根据成本费用分析的结果,采取相应的优化措施,降低成本费用,提高酒店的经营效益。

三、成本费用核算的意义1.提供经营决策依据:通过成本费用核算,酒店经营者能够了解各项费用的情况,为经营决策提供准确的数据和依据。

2.控制成本费用:通过对成本费用的核算和分析,酒店经营者能够找出成本费用过高或异常的原因,并采取相应的措施进行调整和控制,提高酒店的经营效益。

客房部预算管理

客房部预算管理预算是全年经营活动的指南,预算是管理人员用来控制和指导经营活动的根据,预算能改善资金使用率,所以我们制定预算要力求谨慎,一旦制定出来,它就必须成为指导开支的纲领。

客房部的预算与酒店的预算一样,每年制定一次,其中主要有两个预算:一、固定资产预算固定资产预算是指客房部负责人根据酒店的要求,对酒店内部客房的设备、设施根据更新改造计划或工作需要,提出购置和补充设备及家具等的预算。

这个预算主要包括各种清洁机器设备的购置和补充,家具的更新或翻新,如婴儿床,加床等,各种大件棉织品的更新购置,如窗帘、床罩等,以及各种服务型设备的购置,如制冰机、热水器、消毒柜、吸尘器等。

二、经营预算1、年度收入预算客房年度收入主要包括客房收入、会议室收入、客房其它收入等。

1)客房收入预算即客房年度销售预测是指对预期的年度客房销售作营业收入计划分析的过程,其结果是制定客房年度销售预算。

2)制订客房年度销售预算计划,要依据以下3个方面的预测资料:①饭店总经理下达的客房年度销售的各项指标②近两年以来客房实际营业状况统计资料③预期年度的客房预订统计资料3)预测步骤①根据统计资料提供数据,分析并权衡出租率,以及平均房价与客房年度销售各项指标之间的关系。

②商定客房出租率和平均房价的浮动百分比。

③计算年度客房出租间天数④根据季节差别和饭店接待能力,科学、合理地将客房销售预计达到的平均房价、出租率、间天数及客房总收入按月分解并单列;⑤填制客房年度销售预算表并报饭店总经理审核。

2、年度费用开支预算1)客房部员工薪酬预算员工工资:员工的工资、奖金、补贴,养老五金等住房公积金:实际每月为员工支付的住房公积金职工教育经费:实际每月为员工支付或将支付的职工教育经费2)清洁用品预算:如化学清洁剂、拖把、刷子、扫帚等。

客房、公共区域卫生清洗,包括中性清洁剂,地毯清洗剂,浴厕清洁剂等一切清洗用品及杀虫费、消毒剂等支出。

3)客用品预算:应包括各种客房内摆放的供客人使用的洗发水、浴帽、卫生纸、香皂等。

客房部成本控制分析(完整资料).doc

【最新整理,下载后即可编辑】【最新整理,下载后即可编辑】酒店客房部成本控制引言客房经营作为酒店经营的主要项目,其租金收入占整个酒店的50%左右,因此,加强客房营业费用的控制,对降低整个酒店的费用支出具有重要的意义。

客房经营过程中发生的各项支出是通过营业费用进行核算的。

客房营业费用的高低与客房出租率的高低有直接的关系。

客房费用可以分为固定费用和变动费用两部分。

固定费用在每间客房的分摊费用是一定的,因此它不会随客房出租率的提高而降低,但是由于在制定房价时已经把它计算在内,出租率的提高,有利于降低总的固定费用;所谓的变动费用主要是指客人对客房消耗品的消耗费用,由于每间客房配置的消耗品定额是是个常数,为此,它会随客房出租率的提高而提高,要想对客房成本做好控制,需要从以下两方面着手:一是降低单位固定费用,途经是提高客房出租率,通过出租数量的增加以降低每间客房分摊的固定成本费用。

二是控制单位变动费用,根据酒店的不同档次,制定消耗品的配备数量和配备规定,做好发放,制定规章制度对员工进行奖励和处罚。

客房成本控制客房管理的主要任务之一,客房成本控制主要是在严格执行客房成本预算的基础上,做好客房设备用品的采购、保养和管理工作等。

本文将对我国星级酒店影响客房部中成本控制的各种因素作简要的分析和论述,以期能对客房的日常管理工作有所帮助。

1成本核算的概述成本核算是把一定时期内企业生产经营过程中所发生的费用,按其性质和发生地点分类归集,汇总,核算,计算出该时期内生产经营费用发生总额和分别计算出每种产品的实际成本和单位成本的管理活动,基本任务是正确及时地核算产品实际总成本和单位成本,提供正确的成本数据,为企业经营提供科学依据。

2成本核算的原则2.1实事求是的原则客房成本核算必须坚持科学性原则,做到实事求是,成本核算对象与材料必须是准确,可靠的,不能主观臆断,做到酒店淡旺季成本波动的关系,根据淡旺季节来确定客源数量,从而使成本核算尽可能的与实际相符。

酒店经营预算和成本分析

酒店经营预算和成本分析在当今竞争激烈的酒店行业中,做好经营预算和成本分析是酒店成功运营的关键。

这不仅有助于酒店管理者有效地规划资源、控制成本,还能为制定合理的价格策略和提高盈利能力提供有力支持。

经营预算是对酒店未来一段时间内的收入和支出进行的预测和规划。

它涵盖了多个方面,包括客房收入、餐饮收入、会议及活动收入等。

以客房收入预算为例,需要考虑客房数量、入住率、平均房价等因素。

通过对历史数据的分析,结合市场趋势和季节变化,预估未来不同时间段的入住率。

同时,根据市场定位和竞争对手的价格策略,合理确定平均房价。

这样就能大致计算出客房收入的预算。

餐饮收入预算则相对复杂一些。

要考虑餐厅的座位数量、上座率、人均消费等。

此外,还需考虑不同餐段(早餐、午餐、晚餐)的消费特点,以及宴会、自助餐等特殊餐饮形式的需求。

对于会议及活动收入,要了解市场上的会议和活动举办情况,预估酒店能够承接的数量和规模,并结合收费标准进行预算。

在制定经营预算时,还需要考虑其他收入来源,如商场、健身房、水疗中心等配套设施的收入。

同时,要预留一定的弹性空间,以应对可能出现的突发情况或市场变化。

成本分析是酒店经营管理的另一个重要方面。

酒店的成本主要包括固定成本和变动成本。

固定成本包括房租、设备折旧、管理人员工资等,这些成本在短期内不会随着业务量的变化而发生显著改变。

以设备折旧为例,酒店的家具、电器、装修等都有一定的使用年限,需要按照规定的折旧方法计算每年的折旧费用。

变动成本则与业务量密切相关,如食材采购、客房用品消耗、水电费等。

在进行成本分析时,要对各项变动成本进行详细的核算和监控。

比如食材采购成本,要关注采购价格的波动,合理控制采购量,避免库存积压导致的浪费。

客房用品的消耗也要根据入住率进行合理配置,以降低成本。

人力成本是酒店成本中的一个重要组成部分。

包括员工工资、福利、培训等费用。

合理配置人员,提高工作效率,避免人员冗余,可以有效降低人力成本。

客房部成本控制分析

酒店客房部成本控制引言客房经营作为酒店经营的主要项目,其租金收入占整个酒店的50%左右,因此,加强客房营业费用的控制,对降低整个酒店的费用支出具有重要的意义。

客房经营过程中发生的各项支出是通过营业费用进行核算的。

客房营业费用的高低与客房出租率的高低有直接的关系。

客房费用可以分为固定费用和变动费用两部分。

固定费用在每间客房的分摊费用是一定的,因此它不会随客房出租率的提高而降低,但是由于在制定房价时已经把它计算在内,出租率的提高,有利于降低总的固定费用;所谓的变动费用主要是指客人对客房消耗品的消耗费用,由于每间客房配置的消耗品定额是是个常数,为此,它会随客房出租率的提高而提高,要想对客房成本做好控制,需要从以下两方面着手:一是降低单位固定费用,途经是提高客房出租率,通过出租数量的增加以降低每间客房分摊的固定成本费用。

二是控制单位变动费用,根据酒店的不同档次,制定消耗品的配备数量和配备规定,做好发放,制定规章制度对员工进行奖励和处罚。

客房成本控制客房管理的主要任务之一,客房成本控制主要是在严格执行客房成本预算的基础上,做好客房设备用品的采购、保养和管理工作等。

本文将对我国星级酒店影响客房部中成本控制的各种因素作简要的分析和论述,以期能对客房的日常管理工作有所帮助。

1成本核算的概述成本核算是把一定时期内企业生产经营过程中所发生的费用,按其性质和发生地点分类归集,汇总,核算,计算出该时期内生产经营费用发生总额和分别计算出每种产品的实际成本和单位成本的管理活动,基本任务是正确及时地核算产品实际总成本和单位成本,提供正确的成本数据,为企业经营提供科学依据。

2成本核算的原则2.1实事求是的原则客房成本核算必须坚持科学性原则,做到实事求是,成本核算对象与材料必须是准确,可靠的,不能主观臆断,做到酒店淡旺季成本波动的关系,根据淡旺季节来确定客源数量,从而使成本核算尽可能的与实际相符。

2.2相关性原则在进行成本核算的过程中,所涉及的每一个核算对象都务必与客房服务对象相关,否则则会造成成本的浪费。

经济型酒店运营成本(1)

经济型酒店的成本预算

一、酒店运营成本构成酒店运营成本主要包含以下几个方面:

1、酒店租金费用;

2、酒店设施及装修折旧;

3、日常损耗,包括客房日用品损耗、水电制冷等能耗等;

4、人工费用,包括人员工资、福利、管理费用等;

5、税务成本,包括营业税、城建税及教育税附加、企业所得税、增值税、印花税、个人所

得税等。

二、经济型酒店运营成本比例构成经济型酒店各项成本及占客房收入的比例

经济型酒店成本说明:

1、各项成本比例——各项成本占客房收入的比例;

经济型酒店成本计算方法

2、装修折旧时间一般是2-3年,好的经济型酒店3年就需要重新装修;

3、入住率为60%是一个经济型酒店的盈亏平衡点,入住率超过60%开始盈利。

三、经济型酒店盈亏平衡分析

1、固定成本——是指在一定的范围内不随酒店入住率、收入变化的成本,包括租金、装修

折旧等.

2、可变成本——是指在总成本中随着入住率、收入变化而变动的成本,包括日常损耗(日

用品损耗、水电制冷等能耗)、税收等

(二)把税收分为两部分,营业税、城建税及教育附加税作为固定成本,其他税收作为可变

成本进行计算

成本划分

四、经济型酒店基本物业标准

标准经济型酒店物业为5层长方体建筑,建筑面积一般控制在3000-6000平方米;面积小于3000平方米的成本太高,大于6000平方米的风险太大;客房数量一般在100-200间;客房越多,则公摊面积越少,单位造价越低,运营成本相对也低;但经济型酒店客房数量不宜超过200间;客房建筑面积占酒店总规模70-80%;客房套内面积一般18-30平米左右,平

均20平米。

经济型酒店运营成本

经济型酒店的成本预算

一、酒店运营成本构成酒店运营成本主要包含以下几个方面:

1、酒店租金费用;

2、酒店设施及装修折旧;

3、日常损耗,包括客房日用品损耗、水电制冷等能耗等;

4、人工费用,包括人员工资、福利、管理费用等;

5、税务成本,包括营业税、城建税及教育税附加、企业所得税、增值税、印花税、个人所得税等。

二、经济型酒店运营成本比例构成经济型酒店各项成本及占客房收入的比例

经济型酒店成本说明:

1、各项成本比例——各项成本占客房收入的比例;

经济型酒店成本计算方法

2、装修折旧时间一般是2-3年,好的经济型酒店3年就需要重新装修;

3、入住率为60%是一个经济型酒店的盈亏平衡点,入住率超过60%开始盈利。

三、经济型酒店盈亏平衡分析

1、固定成本——是指在一定的范围内不随酒店入住率、收入变化的成本,包括租金、装修折旧等.

2、可变成本——是指在总成本中随着入住率、收入变化而变动的成本,包括日常损耗(日用品损耗、水电制冷等能耗)、税收

等

(二)把税收分为两部分,营业税、城建税及教育附加税作为固定成本,其他税收作为可变成本进行计算

成本划分

四、经济型酒店基本物业标准

标准经济型酒店物业为5层长方体建筑,建筑面积一般控制在3000-6000平方米;面积小于3000平方米的成本太高,大于6000平方米的风险太大;客房数量一般在100-200间;客房越多,则公摊面积越少,单位造价越低,运营成本相对也低;但经济型酒店客房数量不宜超过200间;客房建筑面积占酒店总规模70-80%;客房套内面积一般18-30平米左右,平均20平米。

酒店客房成本预算方案_免费下载

酒店客房成本预算方案_免费下载酒店客房成本基本预算方案数量项目配置费用预算备注及标准普通标房 20 6万/间х20=120万情侣房 50 6万/间х20=120万客房类型普通单人间 20 6万/间х20=120万豪华套房 10 10万/间х20=200万平均房价 350 出租平均出租率 70% 设350元х100间х365天х70%营业收入 8942500 想 (出租率)=894.25万元员工薪酬收入按酒店行业中下档位、税前房务部经理 1 1х10万=10万元收入预算。

房务领班4х5万=20万元4房务中心人8х3万=24万元 8总台接待客房清洁员12х3万=36万元 12服务员配客房PA技工2×3万=6万元 2工程维修员2×3.5万=7万元 2 置保安3×3万=9万元 3咖啡厅厨师4×3.5万=14万 4咖啡厅服务员10×3万=30万 10咖啡厅领班1×5万=5万 1基本用工 47人 161万元47人х300元X12月=16.9万综合保险综合保险按招聘外地员工测算元员工餐 47人 25.7万元按15元\日\人标准用工成本合计 203.6万元 203.6万元水、电费用 70万元 70万元每间每年1万,70%出租率物耗费用主要包括一次性用品(8元\间)、布草洗涤费(10元\间)、日常部分布草周32.9万元(一般客房物耗率在能源3.6%—5%之间,此为按营业额转损耗添置(不含一次性整体更新费用)、物耗费用32.9万元客房及地毯等清洁用品费、日常小五金更物耗 5%测算)换及维修费用费用房租费用 200万元 200万元早餐成本费用 38万元按标准成本15元测算 38万元缴纳营业52万元按8%税率测算 52万元税等按照银行基按照投资银行利息 80万准利率0.8% 1000万支出596.5万元 596.5万元合计总收支297.75万元 894.25- 596.5 = 297.75 预算1、成本费用中不含员工服装费;聘用安保及维修人员费用未列入。

酒店客房成本预算方案

瓶

10

护发素

瓶

10

梳子

把

2

香皂

块

7

浴帽

个

1

剃须刀

个

3

拖鞋

双

4

针线包

个

3

火柴

盒

1

红茶

包

1.5

绿茶

包

1.5

咖啡包

包

1.5

圆珠笔支1便用签小铅笔支1

擦鞋布

块

3

纸杯盖

个

1

纸杯垫

个

1

纸质购物袋

个

2

小白色垃圾袋

个

0.2

大黑色垃圾袋

个

0.3

厕纸

粒

1

面巾纸

盒

2

合计

83

人员费用

PA(承包)

3人

3300x3=9900/月

客房打扫(承包)

2人

12/间*2人*15元=10800

领班

2人

3000*2=6000

前台

3人

2600*3=7800

客房

3人

2600*3=7800

合计

人员工资%天数%房间数按50%计算

45.8元

洗涤费用

50元/间

如果按照50%的出租率每天每间客房成本为400元一天

酒店客房成本预算

项 目

配 ?置

数量

及标准

费 用 预 算

备 ??注

出

租

设

想

平均房价

450

平均出租率

50%

营业收入

450元х38间х天х50%(出租率)=17100

能源

物耗

民宿酒店装修报价方案

民宿酒店装修报价方案背景随着旅游业的快速发展,民宿和酒店成为旅游住宿市场的两大主要品类。

在这个市场里,装修成为考验品质和体验的关键因素之一。

因此,针对民宿酒店装修报价的方案制定,对于降低成本和提高竞争力是非常必要的。

报价范围1. 设计费用•设计方案:3000 - 5000 元/套•执行方案:5000 - 8000 元/套2. 家具及装修材料•客房家具:10000 - 15000 元/间•公共区域家具:10000 - 20000元/间•软装饰品:1000 - 2000元/间•工程材料(包括地板、瓷砖、油漆等):100-200元/平米3. 劳务费用•施工费用:200-300元/平米•工程管理费:1000-2000元/项报价原则•报价透明,避免出现“黑箱操作”;•报价详细,包含相关材料与劳务费用的具体报价明细;•报价灵活,允许客户根据具体需求进行调整;•报价合理,材料及劳务的质量与价格合理且有保障。

具体流程1. 沟通客户需求了解客户需求,包括酒店风格、目标客户、预算、时间等方面的要求。

2. 提供初步报价根据客户需求,制定初步报价方案,并明确涉及的费用,例如设计费、家具材料费、软装饰品费、工程材料费、施工费、工程管理费等。

3. 深入了解客户需求进一步深入了解客户需求,例如定制化家具需求、软装饰品选择等。

同时,在客户需求基础上,提供更加详细的报价方案。

4. 签订合同双方在确认报价方案无误后,签订正式合同,并协商约定装修工程的具体实施时间、验收标准等。

5. 施工过程管理在装修施工过程中,对工程进度、质量等进行监管,并与客户保持沟通。

6. 施工结束验收施工完成后,对装修工程进行验收,敲定最终的竣工费用。

结论在商业化的旅游住宿市场中,装修是一项至关重要的任务。

透明、详细、灵活、合理的民宿酒店装修报价方案,可以减少成本,提高竞争力,同时也可以为客户提供高品质的装修服务,提升酒店的市场形象和声誉。

酒店客房成本分析报告范文

酒店客房成本分析报告范文英文回答:Cost Analysis Report on Hotel Rooms.Introduction:In this report, I will analyze the cost of hotel rooms and provide a comprehensive understanding of the factors that contribute to the overall expenses. By examining various aspects such as room rates, operational costs, and amenities, we can gain insights into the financial implications of running a hotel.Room Rates:The room rates play a significant role in determining the revenue generated by the hotel. The pricing strategy should consider factors such as location, seasonality, and competition. For example, during peak tourist seasons,hotels can charge higher rates due to increased demand. On the other hand, during off-peak seasons, hotels may need to offer discounted rates to attract guests. By carefully analyzing market trends and consumer behavior, hotel managers can set optimal room rates to maximize profitability.Operational Costs:Running a hotel involves various operational costs that need to be considered in the cost analysis. These costs include utilities, staff salaries, maintenance, and housekeeping expenses. For instance, electricity, water, and heating costs are essential for providing a comfortable stay for guests. Staff salaries, including front desk personnel, housekeepers, and maintenance staff, contribute significantly to the overall operational expenses. By monitoring and managing these costs effectively, hotels can achieve better financial performance.Amenities and Services:The amenities and services provided by a hotel also impact the cost analysis. Luxurious facilities such as swimming pools, fitness centers, spa services, and fine dining restaurants require substantial investment and ongoing maintenance. However, these amenities can attract high-end customers and justify higher room rates. Additionally, offering complimentary services such as breakfast, Wi-Fi, and airport transfers can enhance the overall guest experience and contribute to customer satisfaction.Marketing and Distribution Costs:Hotels need to allocate a portion of their budget for marketing and distribution activities. This includes advertising campaigns, online travel agency commissions, and website maintenance costs. Effective marketing strategies are crucial for attracting potential guests and increasing occupancy rates. Investing in search engine optimization, social media marketing, and partnerships with travel agencies can help hotels reach a wider audience and drive bookings.Conclusion:In conclusion, analyzing the cost of hotel rooms involves considering various factors such as room rates, operational costs, amenities, and marketing expenses. By carefully evaluating these aspects, hotel managers can make informed decisions to optimize profitability. It is essential to strike a balance between offering competitive rates to attract guests and providing high-quality services to ensure customer satisfaction. The cost analysis report serves as a valuable tool for hotel owners and managers to assess the financial performance and make strategic decisions for the business.中文回答:酒店客房成本分析报告。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

酒店客房成本基本预算方案

客房做房服务员计件制考核办法

一、目的:

为了更好地体现“多劳多得,个人利益与酒店利益相结合”的原则,充分调动员工的工作积极性,努力完成经营服务工作,结合酒店实际,特制定本考核办法。

二、适用范围:

本考核办法适用于房务部做房服务员。

三、考核项目:

做房服务员月度奖金。

四、考核内容及办法:

(一)定性考核:

1、根据部门“员工定性考核细则”中的考核办法进行考核。

由服务质量(占50分)、行为规范(占30分)、服务态度(占20分)组成,共计100分。

考核得分作为月度工作质量依据,并与薪酬挂钩;

2、工作质量以100分计,月度平均得分每低于1分扣1%,以此类推;

3、由领班对员工进行日常考核,定性考核只扣不加;

4、有特殊业绩或表现,由部门建议总经理加奖。

5、日常考核包括酒店质监员查出的各类问题。

(二)定量考核:

1、每月须做满70间标准走客房,并以此为做房铺底数,每超一间再按照房态及房型的提奖标准及金额依次类推进行计件提奖;

2、若未做满铺底数则当月不得奖,超出部分按计件提奖,体现多劳多得。

3、当月如遇有国定假的,则在当月70间标准走客房数中扣除当月国定假的天数。

4、对新进员工当月的考核,以独立操作开始计件,当月70间的

铺底数除以当月规定工作日,得出每天平均做房数再乘以当月独立操作的天数,作为当月的铺底数。

5、被确认为“免查房”人员的做房提奖金额,在原房态及房型

的提奖标准及金额上再提升一元。

6、做房提奖上不封顶,下不保底。

(三)以实际工作日计算,因工作需要被安排在其它岗位工作的员工,做房数按当天平均做房数计算。

(四)一个季度内发生病、事假等各类假期需≤5天,全年累计假期不得≥10天,未按规定执行的,酒店可视情况退回派遣机构。

(五)国定节假日上班,按双倍或三倍工资给付,同时不计做房数。

(六)国定节假日,员工应根据酒店的经营需要,听从部门工作安排,做好加班准备,擅自不加班者扣当月工作质量考核分10分。

五、月度奖金计算公式:

做房数提奖(实际做房数一做房铺底数)×定性指标得分%

六、其它:

(一)日常综合考评分作为服务明星及星级员工的评选依据。

(二)提奖标准及金额:。