2013年重庆工业地产调研

重庆地产可行性研究报告

重庆地产可行性研究报告一、市场分析1.1 市场背景重庆地处中国西南部,是一座经济发达、人口密集的城市。

随着城市化进程的加快,重庆地产市场也迅速发展壮大。

作为中国内地四大直辖市之一,重庆市的地产市场具有较大的发展空间和潜力。

1.2 市场需求随着经济的快速发展和人们生活水平的提高,重庆市民对于居住的要求也在不断提高。

高品质的住房、便捷的交通、优质的教育资源等,都是市民对地产市场的需求。

1.3 市场竞争重庆地产市场竞争激烈,许多房地产开发商纷纷进入市场,推出各种高端、普通住宅项目,满足市民的居住需求。

同时,政府对于房地产市场也有一系列政策支持,为市场的发展提供了良好的环境。

1.4 市场前景从目前的市场状况来看,重庆地产市场仍然具有较大的发展潜力。

随着城市建设和经济的不断提升,地产市场将会继续保持增长态势,并且市场的需求也将会不断增加。

二、项目背景2.1 项目概况本项目是重庆市区的一个综合性住宅项目,位于市中心地带,拥有便捷的交通、完善的配套设施,是一处理想的居住地。

项目占地100亩,总建筑面积为50万平方米,包括住宅、商业、公共设施等多个功能区域。

2.2 项目定位本项目定位为高端住宅社区,致力于打造一个优质、宜居的生活环境,为市民提供高品质的居住体验。

2.3 项目优势本项目地理位置优越,配套设施完善,周边环境优美,是一个独具特色的住宅社区。

同时,项目拥有一支专业的团队,致力于提供高品质的服务,为业主打造舒适的家园。

三、市场调研3.1 市场容量根据市场调研数据显示,重庆市区的地产市场需求量大,每年都有大量的新购房需求。

同时,随着人口的增加和城市建设的不断完善,市场容量也会不断扩大。

3.2 潜在客户本项目的潜在客户主要是有一定经济实力的家庭,他们追求高品质的居住环境,对生活品质有较高的要求。

3.3 市场风险在市场竞争激烈的情况下,项目面临着一定的市场风险。

另外,房地产政策的变化也会对项目的销售带来一定的影响。

生姜价格上涨为哪般?——2013年重庆市生姜产销情况调研

么 ,重 庆 市 生 姜 产量 如何 ? 价 格 如 何 ?是 否存 在 滞 销 或 短 缺 ? 成 为 政府 和 市 民很 关 心 的事 。为 了搞 清 重 庆 市 生 姜 产 销情 况 ,重 庆 市 农 业 信 息 中心 开 展 了 专 题调 研 。

一

根 据 市 农 委 对 重 庆 市 最 大 蔬 菜 批 发 市 场 观 农

植 面积 3 2 3 5 0 亩 ,同 比减少 3 8 %;生姜 预计 产 量2 1 3 2 0 吨 ,同比预 计减 少2 3 . 1 0 %。荣 昌生姜 种植 面积 3 . 2 万

/. 、 、

农 产 品 加 工 业 3 7

贸批 发 市 场 监 测 ,2 01 3 年 ,该 市 场 批 发 生 姜 5 . 6 6

万 吨 ,同 比 增 长 1 2 . 8 5 %。 其 中 ,佐 料 用 姜 3 . 5 7 万

吨 ,同比增长 l 9. 4 1 % ;蔬 菜 用仔 姜 2 . 0 8 万 吨 ,同

、

生姜市场批发零售量增价涨

根 据 重 庆 市 农情 调 度 数据 ,至 2 0 1 3 5l 1 月底 , 重庆 种植面积 1 2 . 6 万 亩 ,同 比 减 少 2 7 . 4 6 %;产 量

l 4 . 2 9 万 吨 ,同 比减 少 1 0 . 8 6 %。亩 单产 为 1 . 1 3 吨 ,同

比减少1 8 . 6 6 %。重庆市最大生产区县潼南县生姜种

-

2 0 1 3 年 重 庆 市 生 姜 产 销 情 况 调 研

孙凤青

4 0 1 1 2 1)

( 重庆市农业信 息中心 重庆市

生 姜 虽 然 在 重 庆 市 蔬 菜 产 量 中所 占 比 例 不 大 ( 2 0 1 3 年 占蔬 菜 总 产 量 的 1 %) ,但 生 姜 是 一 种 不 可 缺 少 的 佐 料 原 料 ,也是 重 庆 市 一 种 季 节性 大 宗 蔬

2013年地产排名

阅读使人快乐,成长需要时间2013年地产排名第1名:万科企业股份有限公司第2名:恒大地产集团第3名:保利房地产(集团)股份有限公司第4名:大连万达集团股份有限公司第5名:中国海外发展有限公司第6名:绿地控股集团有限公司第7名:龙湖地产有限公司第8名:华润置地有限公司第9名:世茂房地产控股有限公司第10名:富力地产股份有限公司第11名:碧桂园控股有限公司第12名:绿城房地产集团有限公司第13名:金地(集团)股份有限公司第14名:融创中国控股有限公司第15名:招商局地产控股股份有限公司第16名:远洋地产控股有限公司第17名:佳兆业集团控股有限公司第18名:北京首都开发控股(集团)有限公司第19名:新城控股集团有限公司第20名:华夏幸福基业股份有限公司第21名:金科地产集团股份有限公司第22名:雅居乐地产控股有限公司第23名:复地(集团)股份有限公司第24名:中信房地产股份有限公司第25名:融侨集团股份有限公司第26名:建业住宅集团(中国)有限公司第27名:北京金隅嘉业房地产开发有限公司第28名:天津住宅建设发展集团有限公司第29名:亿达集团有限公司第30名:江苏中南建设集团股份有限公司第31名:路劲地产集团有限公司第32名:北京城建投资发展股份有限公司第33名:农工商房地产(集团)股份有限公司第34名:卓越置业集团有限公司第35名:广州时代地产集团有限公司第36名:旭辉控股(集团)有限公司第37名:沿海绿色家园集团第38名:重庆隆鑫地产(集团)有限公司第39名:上海城开(集团)有限公司第40名:重庆协信控股(集团)有限公司第41名:建发房地产集团有限公司第42名:福建正荣集团有限公司第43名:海亮地产控股集团有限公司第44名:禹洲地产股份有限公司第45名:龙光地产控股有限公司第46名:融信(福建)投资集团有限公司第47名:景瑞地产(集团)股份有限公司第48名:浙江佳源房地产集团有限公司第49名:浙江昆仑置业集团有限公司第50名:上海三盛宏业投资集团第51名:荣盛房地产发展股份有限公司第52名:首创置业股份有限公司第53名:联发集团有限公司第54名:中粮地产(集团)股份有限公司第55名:金融街控股股份有限公司第56名:阳光城集团股份有限公司第57名:颐和地产集团第58名:上海证大房地产有限公司第59名:越秀地产股份有限公司第60名:宁波奥克斯置业有限公司第61名:SOHO中国有限公司第62名:恒盛地产控股有限公司第63名:合生创展集团有限公司第64名:宝龙地产控股有限公司第65名:奥宸地产(集团)有限公司第66名:中骏置业控股有限公司第67名:重庆新鸥鹏地产(集团)有限公司第68名:朗诗集团股份有限公司第69名:上置集团有限公司第70名:上海城建置业发展有限公司第71名:合景泰富地产控股有限公司第72名:中建地产第73名:南京栖霞建设股份有限公司第74名:花样年控股集团有限公司第75名:厦门海投房地产有限公司第76名:新湖中宝股份有限公司第77名:西安紫薇地产开发有限公司第78名:雨润控股集团有限公司第79名:西安天朗地产集团有限公司第80名:宁夏亘元房地产开发有限公司第81名:上海建工房产有限公司第82名:四川蓝光和骏实业股份有限公司第83名:金辉集团有限公司第84名:浙江祥生房地产开发有限公司第85名:深业集团有限公司第86名:新疆华源实业(集团)有限公司第87名:上海城投置地(集团)有限公司第88名:中锐地产集团第89名:君华集团有限公司第90名:广西荣和集团第91名:鸿坤地产集团第92名:重庆泽京房地产开发有限公司第93名:天山房地产开发有限公司第94名:上海鹏欣房地产(集团)有限公司第95名:龙记地产集团股份有限公司第96名:泉舜集团有限公司第97名:武汉中央商务区城建开发有限公司第98名:上海市上投房地产有限公司第99名:天同宏基集团股份有限公司第100名:大华(集团)有限公司101:贵州宏立城集团 102:鲁能置业集团有限公司103:中铁置业集团有限公司 104:中渝置地控股有限公司105:星河湾地产控股有限公司 106:杭州滨江房产集团股份有限公司107:方兴地产(中国)有限公司 108:天津泰达建设集团有限公司109:瑞安房地产有限公司110:浙江置业房产集团有限公司111:明发集团有限公司 112:苏宁环球股份有限公司113:升龙投资集团有限公司 114:云南俊发房地产有限责任公司115:冠城大通股份有限公司 116:金泰地产集团117:中天城投集团股份有限公司 118:润地利房地产投资集团有限公司119:北京住总集团有限公司 120:蓝鼎控股集团121:中国奥园地产集团股份有限公司 122:昆明城建房地产开发股份有限公司123:广州市敏捷投资有限公司124:深圳市星河房地产开发有限公司125:莱蒙国际集团有限公司 126:鑫苑(中国)置业有限公司127:雅戈尔集团股份有限公司 128:华远地产股份有限公司129:五矿建设有限公司 130:北京融科智地房地产开发有限公司131:世纪金源集团有限公司132:珠海华发实业股份有限公司133:阳光100集团有限公司134:上海绿洲投资控股集团有限公司135:正源房地产开发有限公司 136:美的地产发展集团137:中体产业集团股份有限公司138:广州广电房地产开发集团139:盛高置地(控股)有限公司 140:广东中颐投资集团有限公司141:深圳香江控股股份有限公司142:南益地产集团有限公司143:昆明诺仕达企业(集团)有限公司 144:中华企业股份有限公司145:厦门国贸地产有限公司 146:东渡国际(集团)有限公司147:宁波房地产股份有限公司 148:黑龙江宝宇房地产开发(集团)公司149:福星惠誉房地产有限公司 150:广东珠江投资股份有限公司151:置信房地产开发有限公司 152:沈阳宏发房屋开发有限公司153:河南正商置业有限公司 154:同景集团有限公司155:成都万华房地产开发有限公司 156:新疆广汇房地产开发有限公司157:深圳华强新城市发展有限公司 158:北京和裕房地产开发有限公司159:天津市房地产发展(集团)股份有限公司 160:中冶置业有限责任公司161:厦门象屿建设集团有限责任公司 162:鲁商置业股份有限公司163:浙江中大集团股份有限公司 164:名流置业集团股份有限公司165:河南正弘置业有限公司166:和昌地产集团167:北京万通地产股份有限公司 168:厦门经济特区房地产开发集团有限公司169:上海三湘股份有限公司 170:百步亭集团有限公司171:嘉凯城集团股份有限公司 172:淮矿地产有限责任公司173:金都房产集团有限公司 174:亿城集团股份有限公司175:保亿置业集团有限公司 176:深圳市振业(集团)股份有限公司177:坤和建设集团有限公司 178:上海中星(集团)有限公司179:北京北辰实业股份有限公司 180:泰禾集团股份有限公司181:安徽高速地产集团有限公司 182:北京国华置业有限公司183:华南城控股有限公司184:中惠熙元房地产集团有限公司185:广东珠光集团有限公司186:湖北长城建设实业有限公司187:云南金马源房地产开发(集团)有限公司188:重庆晋愉地产(集团)股份有限公司189:北京科技园建设(集团)股份有限公司 190:银城地产集团股份有限公司191:青建集团股份公司 192:福建三盛房地产开发有限公司193:德信控股集团有限公司194:成都森宇实业集团有限公司195:滕州市房地产综合开发公司 196:云南龙宇房地产开发有限公司197:江苏吴中地产集团有限公司 198:杭州开元房地产集团有限公司199:浙江广厦股份有限公司 200:厦门住宅建设集团有限公司201:宁波银亿房地产开发有限公司 202:江苏常发地产集团有限公司203:合肥华邦集团有限公司 204:广州云星房地产开发集团有限公司205:莱茵达置业股份有限公司 206:天津广宇发展股份有限公司207:河北卓达房地产集团有限公司 208:柏庄控股集团有限公司209:昆明星耀集团有限公司 210:天阳置业有限公司211:合肥城建发展股份有限公司 212:安徽安粮地产有限公司213:中国房地产开发集团公司 214:荣安地产股份有限公司215:浙江金昌房地产集团有限公司 216:武汉地产开发投资集团有限公司217:绿都控股集团有限公司218:海信房地产股份有限公司219:上海大名城企业股份有限公司 220:南京市城市建设开发(集团)有限责任公司221:苏州工业园区建屋发展集团有限公司 222:当代投资集团有限公司223:信达地产股份有限公司224:天泰集团股份有限公司225:广宇集团股份有限公司 226:云南城投置业股份有限公司227:深圳市光耀地产集团有限公司 228:顺发恒业股份公司229:长甲地产控股有限公司 230:华光地产集团231:翠屏国际控股有限公司 232:上海宝华企业集团有限公司233:广州珠江实业开发股份有限公司 234:郑州亚新房地产开发有限公司235:江苏亚东建设发展集团有限公司 236:绿景地产股份有限公司237:广西瀚林地产开发有限公司 238:山东创业房地产开发有限公司239:泛海建设集团股份有限公司240:中山大信置业有限公司241:西安海荣房地产集团有限公司242:南京红太阳房地产开发有限公司243:大连友谊(集团)股份有限公司 244:天地源股份有限公司245:中弘地产股份有限公司 246:杭州宋都房地产集团有限公司247:上海金丰投资股份有限公司 248:南京新港高科技股份有限公司249:北京华业地产股份有限公司 250:厦门新景地集团有限公司251:长沙房产(集团)有限公司 252:长春市万龙房地产开发有限责任公司253:河南美景置业有限公司 254:利海地产有限公司255:方圆地产控股有限公司 256:中航地产股份有限公司257:中新苏州工业园区置地有限公司 258:天津松江股份有限公司259:郑州市永威置业有限公司 260:深圳市长城投资控股股份有限公司261:苏州新区高新技术产业股份有限公司 262:浙江中天房地产集团有限公司263:宁波维科置业有限公司264:中房集团南宁房地产开发公司265:郑州康桥房地产开发有限责任公司266:中茵股份有限公司267:上海陆家嘴金融贸易区开发股份有限公司 268:恒力房地产发展(集团)有限公司269:安徽新华房地产集团 270:四川省国嘉地产有限公司271:中梁地产集团有限公司 272:中国武夷实业股份有限公司273:上海保集(集团)有限公司 274:长春新星宇房地产开发有限责任公司275:浙江郡原地产股份有限公司 276:江苏阳光置业发展有限公司277:江苏美好置地有限公司 278:浙江金龙房地产投资集团有限公司279:辰兴房地产发展股份有限公司 280:江苏华厦融创置地集团有限公司281:恒通建设集团有限公司282:远大集团置业投资有限公司283:福建中庚实业集团有限公司284:沈阳格林豪森房地产开发有限公司285:吉林省强华房地产开发有限公司 286:苏宁置业有限公司287:合肥百协置业有限公司288:上海万业企业股份有限公司289:北京建工集团有限责任公司290:深圳市合正房地产集团有限公司291:武汉城投房地产开发有限公司 292:大连金广集团293:杭州欣盛房地产开发有限公司294:长春宝雍阁房地产开发有限责任公司295:安徽置地投资有限公司 296:山东众成地产集团有限公司297:昆明银海房地产开发有限公司 298:北京天润置地集团有限公司299:吉林亚泰房地产开发有限公司 300:安徽信旺房地产集团301:南京金轮房地产开发有限公司 302:天津市先行房地产开发有限公司303:美林基业集团有限公司 304:广西盛天集团305:上海外高桥保税区开发股份有限公司 306:天津贻成实业有限公司307:深圳市物业发展(集团)股份有限公司 308:杭州华元房地产集团有限公司309:天津津滨发展股份有限公司 310:深圳中洲集团有限公司311:合肥拓基房地产开发有限责任公司 312:东莞市光大房地产开发有限公司313:成都志达房地产开发有限公司 314:高山流水集团公司315:博泰投资集团有限公司 316:阳光新业地产股份有限公司317:厦门创兴置业股份有限公司318:广州东华实业股份有限公司319:洪客隆地产集团320:广东海骏达置业投资集团有限公司321:卧龙地产集团股份有限公司 322:上海刚泰置业有限公司323:众安房产有限公司 324:中国宝安集团股份有限公司325:湖南鑫远集团有限公司 326:郑州绿都地产集团有限公司327:江阴市长江房地产开发公司328:华丽家族股份有限公司329:中房重实地产股份有限公司 330:上海新长宁(集团)有限公司331:甘肃天庆房地产集团有限公司 332:广西江宇房地产有限责任公司333:北京国瑞兴业地产有限公司 334:广州市番禺祈福新邨房地产有限公司335:吉林大禹股份有限公司 336:上海中邦置业(集团)有限公司337:浙江省赞成集团有限公司 338:江西恒茂房地产开发有限公司339:宁夏中房实业集团股份有限公司 340:成都市武侯区桂溪房地产开发公司341:福建金帝集团有限公司 342:江苏奕淳集团有限公司343:无锡市华夏房地产开发有限公司 344:南方东银置地有限公司345:无锡市民生房地产开发有限公司 346:宝业集团股份有限公司347:海航置业控股(集团)有限公司 348:南昌红谷置业投资有限公司349:云南浩宇房地产开发集团有限公司 350:安徽省金大地房屋开发有限公司351:江苏高成房地产开发有限公司 352:东莞市新世纪房地产开发有限公司353:明园集团有限公司 354:恒利房地产开发有限公司355:上海张江高科技园区开发股份有限公司 356:广东元邦房地产开发有限公司357:广西汇东置业发展有限公司 358:上海正阳投资集团有限公司359:苏州圆融发展集团有限公司 360:北京润丰房地产开发有限公司361:重庆渝开发股份有限公司 362:侨鑫集团有限公司363:江西中江地产股份有限公司 364:天津市红磡房地产开发有限公司365:江苏华广置业有限公司 366:天津天保基建股份有限公司367:新华联不动产股份有限公司 368:青岛城市建设集团股份有限公司369:武汉南国置业股份有限公司370:棕榈泉控股有限公司371:国兴融达地产股份有限公司 372:广西万昌房地产开发有限公司373:长春融创置地有限公司374:康大时代房地产开发有限公司375:深圳市宏发投资有限公司 376:东莞宏远工业区股份有限公司377:河南金林置业有限公司378:美都控股股份有限公司379:江苏九州投资集团有限公司 380:力旺集团有限公司381:京能置业股份有限公司 382:上海同济科技实业股份有限公司383:广州力迅投资有限公司384:合肥滨湖投资控股集团有限公司385:扬州京华城中城生活置业有限公司,386:北京市大龙伟业房地产开发股份有限公司387:中润资源投资股份有限公司 388:江苏武房集团有限公司389:江苏凤凰置业投资股份有限公司390:河南亚星置业集团391:陕西金泰恒业房地产有限公司 392:无锡红豆置业有限公司393:山东天业恒基股份有限公司 394:大连海昌集团有限公司395:江苏省盐阜建设集团有限公司396:成都人居置业有限公司397:泰华房地产(中国)有限公司 398:深圳市天健房地产开发实业有限公司399:江苏万润房地产公司 400:厦门古龙集团房地产有限公司401:大唐国际重庆产业集团公司 402:天誉置业(控股)有限公司403:汉飞投资控股集团有限公司 404:北京中关村科技发展(控股)股份有限公司405:北京韩建集团有限公司 406:葛洲坝海集房地产开发有限公司407:深圳市富通房地产集团有限公司 408:福建三木集团股份有限公司409:江苏新能源置业集团有限公司410:沈阳银基发展股份有限公司411:宁波国骅集团有限公司 412:天津鸿正集团有限公司413:大连新星房地产开发集团有限公司 414:宁波宁兴房地产开发集团有限公司415:安徽伟星置业有限公司 416:西安经发地产有限公司417:广西红日东升投资有限公司 418:成都硕成实业发展有限公司419:长春经开(集团)股份有限公司 420:厦门港务地产有限公司421:沈阳鑫丰房地产开发有限公司 422:昆明佳达利房地产开发经营有限公司423:成都兴元房地产开发有限公司 424:成都高新发展股份有限公司425:永泰房地产(集团)有限公司 426:广西嘉和置业集团有限公司427:上海亿丰企业集团有限公司428:天津美震房地产开发有限公司429:上海中环投资开发(集团)有限公司430:北京方恒置业股份有限公司431:东建集团 432:中山市南盛房地产开发有限公司433:安徽中环地产有限公司434:西安协和置业有限责任公司435:鸿荣源集团 436:厦门源昌房地产开发有限公司437:青特集团有限公司 438:河南城开集团439:大连润德房地产开发有限公司 440:沈阳富禹房屋开发有限公司441:江苏华利地产集团有限公司 442:重庆喜地山置业有限公司443:河南天伦地产集团有限公司444:长春泰恒房屋开发有限公司445:TCL房地产有限公司 446:烟台新潮实业股份有限公司447:华盛麓峰投资控股有限公司 448:深圳市鸿基(集团)股份有限公司449:济南银丰房地产开发有限公司 450:上海中建房产(集团)有限公司451:田禾集团 452:武汉高科房地产开发有限公司453:云南堃驰房地产有限公司 454:江苏金洋房地产开发有限公司455:辽宁威利企业集团456:山东省三名投资有限公司457:山西中正房地产开发有限公司 458:华瀚投资集团有限公司459:青岛城投房地产开发有限公司 460:德成控股集团有限公司461:上海中房置业股份有限公司 462:郑州中方园建设发展股份有限公司463:沙河实业股份有限公司 464:天津海泰科技发展股份有限公司465:成都阳明房地产有限责任公司 466:武汉美联地产有限公司467:恒达中泰集团有限公司 468:徐州华美房地产开发有限公司469:辽宁渥尔夫房地产开发有限公司 470:江西天使房地产开发有限公司471:厦门滕王阁房地产开发有限公司 472:经纬置地有限公司473:天津弘泽建设集团有限公司 474:大连阿尔滨集团有限公司475:天津天一建设集团有限公司 476:深圳茂业(集团)股份有限公司477:西藏城市发展投资股份有限公司 478:浩华地产集团公司479:杭州高运房地产开发有限公司 480:河南银基房地产开发有限公司481:金桥房地产开发股份有限公司 482:青岛百通城市建设集团股份有限公司483:三正房地产开发有限公司 484:长春国信投资集团有限公司485:成都市华兴住宅房地产开发有限公司486:郑州中部大观地产股份有限公司487:青岛隆海集团有限公司 488:深圳经济特区房地产(集团)股份有限公司489:常州金新房地产建设发展有限公司 490:湖北珩生投资有限公司491:辽宁浙商置业发展有限公司492:合肥江南房地产开发有限公司493:云南经典房地产开发有限公司494:山东日广投资集团495:长春高新房地产开发有限责任公司496:重庆南方集团有限公司497:江西世纪风情实业有限公司498:长春华大房地产开发有限责任公司499:山东丁豪房地产开发有限公司500:吉林省东兴建设开发集团有限公司。

2013年上半年工业经济运行报告

2013年上半年工业经济运行报告近日,工业和信息化部运行监测协调局发布关于2013年上半年工业经济运行报告。

一、上半年工业经济运行基本情况今年以来,我国工业经济运行总体平稳,结构调整扎实推进,但受产能过剩、有效需求不足特别是外需萎缩等因素影响,面临的下行压力有所加大,推进结构调整的任务更加紧迫艰巨。

当前主要运行特点如下:工业生产基本平稳。

据国家统计局统计,上半年我国规模以上工业增加值同比增长9.3%,增速比去年同期回落1.2个百分点。

尽管受到外需不振等不利因素影响,工业生产增速有所放缓,但是无论是与发达国家还是新兴经济体相比,都是一个比较高的增长水平。

另外,从连续的季度运行情况看,从去年二季度到今年二季度,规模以上工业增加值季度增速分别为9.5%、9.1%、10%、9.5%和9.1%,增势总体平稳,未出现大的波动和起伏。

分行业看,在国家统计局统计的41个工业大类行业中,上半年有24个行业增速在9.5%以上,其中18个行业增速在10%以上。

企业效益呈现恢复性回升。

据国家统计局统计,上半年,全国规模以上工业企业实现利润总额2.6万亿元,在去年同期下降2.2%的基数上同比增长11.1%。

营业收入利润率为5.4%,比去年同期略有回落。

据国家统计局最新统计口径,上半年规模以上工业企业主营活动利润同比增长7.2%,主营活动利润率为5.83%。

在41个工业大类行业中,30个行业主营活动利润比去年同期增长,2个行业扭亏为盈,1个行业亏损同比减少,只有8个行业主营活动利润较去年同期减少。

结构调整积极推进。

高技术产业发展态势良好。

据国家统计局统计,上半年,高技术产业增加值同比增长11.6%,快于全部规模以上工业增速2.3个百分点。

技术改造投资占比上升。

根据国家统计局数据测算,1-5月份,全国工业完成技术改造投资2.3万亿元,同比增长21.7%,快于工业固定资产投资5.3个百分点,技术改造投资占工业投资的比重达到42.2%,同比提高1.9个百分点。

重庆地产项目市场调研报告

重庆地产项目市场调研报告一、背景介绍重庆作为中国西南地区的重要中心城市,经济发展迅速,人口规模庞大,对地产项目的需求也呈现出持续增长的趋势。

本报告旨在通过市场调研,对重庆地产项目市场进行了解和分析,为开发商和投资者提供决策参考。

二、市场概况1.地理位置优势:重庆地处长江经济带中心,与西南地区的其他城市相比,具有地理位置优势。

2.人口规模大:2024年底,重庆市常住人口超过3600万,是中国人口密度最高的城市之一3.经济发展迅速:重庆市GDP连续多年保持两位数增长,已经成为中国西南地区经济最发达的城市之一三、市场需求分析1.住宅需求:随着经济发展和城市化进程的推进,人民对住宅的需求不断增加。

目前,重庆市场上高档住宅的需求较大,中等收入人群对公寓类型的住宅有较高需求,而经济适用房的需求也较为旺盛。

2.商业地产需求:重庆作为西南地区的商业中心,商业地产需求也非常旺盛。

购物中心、写字楼、酒店等商业地产项目均有市场空间,特别是位于市中心或交通便利区域的项目更具吸引力。

3.工业地产需求:重庆有着发达的制造业基础,工业地产需求也比较旺盛。

目前,汽车制造、电子信息、机械制造等产业对工业地产的需求较大。

四、市场竞争分析1.地价高企:重庆地价持续上涨,尤其是位于市中心区域的地块更加稀缺,地价高企的情况对发展商增加了一定压力。

2.市场品牌影响力:市场上一些大型地产开发商具有较大的品牌影响力,拥有更多资源和市场份额,对小型开发商造成了竞争压力。

3.项目质量竞争:项目的品质和品牌形象是重庆地产竞争的重要因素,优质的项目往往更容易吸引消费者和投资者的关注。

五、市场发展趋势1.环保和绿色建筑:随着人们对环境保护的关注度提高,环保和绿色建筑将成为未来发展的趋势,对地产项目的要求也会越来越高。

2.智能化发展:随着科技的进步,智能化建筑和智慧社区将越来越受到人们的青睐,未来地产项目的发展也会越来越智能化。

3.多元化业态:随着消费需求的多元化,地产项目也需要提供更多元化的业态,以适应不同人群的需求。

2013年重庆城镇化与房地产市场分析

2013年重庆城镇化与房地产市场分析

一、重庆:崛起中的中西部中心 (2)

1、人口众多,快速攀升的城镇化率成为房地产市场的源动力 (2)

2、依托成渝经济区,“一圈两翼”形成大型城市圈 (3)

3、人民收入水平仍然偏低 (5)

4、“一江两翼三洋”国际物流区位优势渐现 (5)

二、重庆:不限购的直辖市,房产税影响甚微 (7)

1、调控影响微弱,市场健康稳步向上 (7)

2、投资增速仍保持较高水平 (8)

一、重庆:崛起中的中西部中心

1、人口众多,快速攀升的城镇化率成为房地产市场的源动力

重庆位于中国内陆西南部、长江上游地区,是中央直辖市,中国政府实行西部大开发的重点开发地区,也是五大国家中心城市之一。

全市总面积面积8.24万平方公里,下辖38个行政区县,包括有20个区、19个县、9个主城区。

总面积5467平方千米。

另设重庆经济技术开发区、万州经济技术开发区、长寿经济技术开发区和广安经济技术开发区四个国家级开发区。

截至2012年末,全市常住人口2945万人,其中城镇人口1678万,约占57.0%,比上年提高1.96个百分点。

全市市外外来人口为135.5万人,比上年增加14.5万人。

据第六次人口普查结果,在全国城市(市辖区)人口数排名中,重庆位列第3(前两位是上海、北京),为西部地区人口规模最大的城市。

近年来,重庆市城镇人口环比涨幅显著高于全市人口环比涨幅,城镇化率快速攀升。

此外,“大重庆”区域内还有大量区县的城镇化率远低于全市平均水平,大量的外来人口进入将成为房地产需求的源动力。

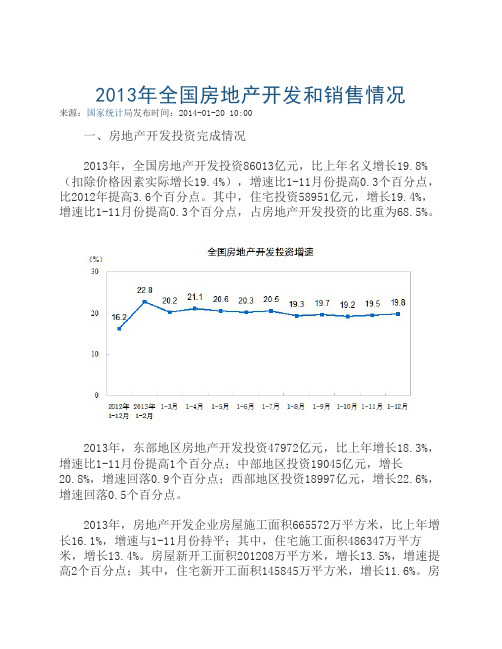

2013年全国房地产开发和销售情况

房地产开发投资增长速度为名义增速,由于固定资产投资价格指数 按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算房地产开发投 资实际增速外,其他月份只计算名义增速。

揭贷款14033亿元,增长33.3%。

四、房地产开发景气指数

2013年12月份,房地产开发景气指数(简称“国房景气指数”)为 97.21,比上月提高0.83点。

表1 2013年全国房地产开发和销售情况

指标

绝对量

比上年增长 (%)

房地产开发投资(亿元)

86013

19.8

其中:住宅

58951

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面 积。包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期 停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工 后又停缓建的房屋面积。多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面 积,以单位工程为核算对象。不包括在上期开工跨入报告期继续施工的 房屋建筑面积和上期停缓建而在本期复工的建筑面积。房屋的开工以房 屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。房屋新开工 面积指整栋房屋的全部建筑面积,不能分割计算。

比上年增长 (%)

全国总计

130551

17.3

81428

26.3

东部地 区

63476

19.3

49327

28.4

中部地 区

35191

16.8

16524

26.9

西部地 区

31883

14.1

15576

19.6

附注

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建 设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投 资。该指标是按照形象进度原则统计累计数据。

2013年重庆市环境统计公报

2013年重庆市环境统计公报一、综述2013年的环境统计包括工业源、农业源、城镇生活源、机动车和集中式治理设施。

2013年全市废水排放总量14.25亿吨,废水中化学需氧量排放总量39.18万吨,氨氮排放总量5.22万吨;全市废气中二氧化硫排放总量为54.77万吨,氮氧化物排放总量36.20万吨,工业烟(粉)尘排放量17.98万吨;全市工业固体废物产生量3208.48万吨,工业固体废物综合利用量2728.19万吨。

二、废水1.废水排放量。

2013年全市废水排放总量14.25亿吨,其中工业废水排放量3.35亿吨,占废水排放总量的23.51%;城镇生活污水排放量10.89亿吨,占废水排放总量的76.42%。

2.化学需氧量排放量。

2013年全市化学需氧量排放总量39.18万吨。

其中,工业废水中化学需氧量排放5.15万吨,占化学需氧量排放总量的13.14%;城镇生活污水中化学需氧量排放21.86万吨,占55.79%;农业源化学需氧量排放12.10万吨,占30.88%;集中式治理设施化学需氧量排放0.065万吨,占0.17%。

3.氨氮排放量。

2013年全市氨氮排放总量5.22万吨。

其中工业氨氮排放量0.33万吨,占氨氮排放总量的6.32%;城镇生活源氨氮排放量3.62万吨,占69.35%;农业源氨氮排放量1.25万吨,占23.95%;集中式治理设施氨氮排放量0.017万吨,占0.33%。

三、废气1.二氧化硫排放量。

2013年全市工业废气排放量为9532.44亿立方米,废气中二氧化硫排放量为54.77万吨。

其中,工业二氧化硫排放49.44万吨,占二氧化硫排放总量的90.27%;城镇生活源及其他二氧化硫排放5.33万吨,占二氧化硫排放量的9.73%。

2.氮氧化物排放量。

2013年全市氮氧化物排放量为36.20万吨,其中工业氮氧化物排放量24.79万吨,占氮氧化物排放量的68.48%;城镇生活源及其他氮氧化物排放量0.45万吨,占氮氧化物排放量的1.24%;机动车氮氧化物排放量为10.96万吨,占氮氧化物排放量的30.28%。

2012-2016年中国工业地产市场行情态势与未来发展趋势研究报告

2012-2016年中国工业地产市场行情态势与未来发展趋势研究报告工业地产指工业类土地使用性质的所有毛地、熟地,以及该类土地上的建筑物和附属物,有别于住宅、商业和综合类用地以外的第四种性质用地。

工业类土地上的可建建筑物用途有较大的范围,其中包括工业制造厂房、物流仓库及工业研发楼宇等。

在我国,工业房地产的土地批租年限为50年。

中国产业研究报告网发布的《2012-2016年中国工业地产市场行情态势与未来发展趋势研究报告》共十二章。

首先介绍了工业地产行业基本概述、中国工业地产行业市场发展环境等,接着分析了中国工业地产行业运行的现状,然后介绍了中国工业地产行业市场竞争态势。

随后,报告对中国工业地产行业做了重点企业经营状况分析,最后分析了中国工业地产业发展前景预测。

您若想对工业地产产业有个系统的了解或者想投资工业地产行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。

其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

目录第一章工业地产行业基本概述 1第一节工业地产阐述 1一、工业地产含义 1二、工业地产分类 1三、工业地产特性 1第二节工业地产开发模式 2一、工业园区开发模式 2二、工业地产商模式 2三、主体企业引导模式 3四、综合运作模式 3五、私人业主开发模式 3第三节工业地产企业盈利模式 3一、主要以土地溢价增值而获取利润 3二、进行项目开发,通过长期持有经营收益或出售产品获利 4三、通过与工业企业联合,按需订制地产开发模式而获利 4第二章 2009-2010年中国工业地产行业市场发展环境分析 5第一节 2009-2010年中国宏观经济环境分析 5一、中国GDP分析 5二、消费价格指数分析 6三、城乡居民收入分析7四、社会消费品零售总额8五、全社会固定资产投资分析10六、进出口总额及增长率分析12第二节 2009-2010年中国工业地产行业政策环境分析13一、中国工业地产政策13二、2009-2010年中国土地政策分析15三、国家调控政策对工业地产的影响16第三节 2009-2010年中国工业地产行业社会环境分析18一、人口环境分析18二、教育环境分析21三、文化环境分析24四、生态环境分析26第三章 2009-2010年中国工业地产行业运行形势剖析28第一节 2009-2010年中国工业地产行业发展概述28一、我国工业地产的兴起28二、我国工业地产发展所处阶段28三、工业地产将成房地产投资新亮点29第二节 2009-2010年中国工业地产建设中存在的问题30一、“明星园区”太少,重复建设严重30二、招商引资机制不完善,来者不拒30三、贪大求洋,面子工程30四、资金供应链不完善,融资成瓶颈31第三节 2009-2010年中国工业地产行业应对策略分析31第四章 2009-2010年中国工业地产行业运行走势解析34第一节 2009-2010年世界工业地产发展综述34一、国外工业地产开发商放缓投资中国步伐34二、日本工业地产研究36三、美国工业地产分类及启示38第二节 2009-2010年中国工业地产行业运行走势分析39一、中国工业地产市场已恢复到金融危机前水平39二、发展工业地产,节约集约用地40三、一季度工业地产市场稳步发展41四、中国工业地产联盟成立42第三节 2009-2010年中国工业地产重点城市分析43一、《2010年天津工业地产及产业地产发展红皮书》分析43二、重庆工业地产投资热50三、广州工业地产市场物业类型供应量55四、北京典型工业地产——中关村科技园分析57第五章2009-2010年中国土地市场运行形势分析66第一节 2009-2010年中国土地供给分析66一、土地供给量开始增大66二、未来土地供给潜力大,农村建设用地成大势所趋68三、政策关注供应端未来土地市场将加大供给69第二节 2009-2010年中国土地需求分析71一、土地需求的特点71二、土地需求量分析72三、重点地区土地需求分析72第三节 2009-2010年影响中国土地需求的因素分析73 第六章 2009-2010年中国房地产行业运行新形势透析76 第一节 2009-2010的中国房地产供需分析76一、住房潜在需求分析76二、我国购置未开发土地情况78三、我国房地产价格情况80四、我国房地产市场调整分析84五、我国房地产购买力的外部抽离解析91第二节 2009-2010的中国房地产市场运行分析93一、中国房地产市场整体情况93二、中国房地产市场热点问题94三、房地产开发完成情况98四、商品房销售和空置情况100五、房地产开发企业资金来源情况103六、全国房地产开发景气指数104七、2009年中国企业景气指数分析105第三节近三年我国大中城市房屋市场销售价格指数106一、2007年全国70个大中城市房屋销售价格指数106二、2008年月全国70个大中城市房屋销售价格指数110三、2009年月全国70个大中城市房屋销售价格指数115第七章 2009-2010年中国工业地产行业市场竞争态势监测120第一节 2009-2010年中国工业地产行业竞争格局分析120一、工业地产竞争激烈成内外资企业投资新宠120二、常州工业地产的竞争形势分析120三、工业地产竞争形势分析124第二节 2009-2010年中国工业地产行业重点城市竞争分析128一、北京128二、重庆131三、上海140第三节2009-2010年中国工业地产行业提升竞争力策略分析148第八章 2009-2010年中国工业地产行业上市公司竞争性财务数据分析150 第一节天津海泰科技发展股份有限公司 150一、公司基本情况概述150二、2008-2010年公司成长性分析150三、2008-2010年公司财务能力分析151四、2008-2010年公司偿债能力分析152五、2008-2010年公司现金流量分析表153六、2008-2010年公司经营能力分析153七、2008-2010年公司盈利能力分析154第二节上海张江高科技园区开发股份有限公司154一、公司基本情况概述154二、2008-2010年公司成长性分析156三、2008-2010年公司财务能力分析157四、2008-2010年公司偿债能力分析157五、2008-2010年公司现金流量分析表158六、2008-2010年公司经营能力分析159七、2008-2010年公司盈利能力分析159第三节南京新港高科技股份有限公司160一、公司基本情况概述160二、2008-2010年公司成长性分析161三、2008-2010年公司财务能力分析162四、2008-2010年公司偿债能力分析163五、2008-2010年公司现金流量分析表163六、2008-2010年公司经营能力分析164七、2008-2010年公司盈利能力分析164第四节苏州新区高新技术产业股份有限公司 165一、公司基本情况概述165二、2008-2010年公司成长性分析166三、2008-2010年公司财务能力分析167四、2008-2010年公司偿债能力分析168五、2008-2010年公司现金流量分析表169六、2008-2010年公司经营能力分析169七、2008-2010年公司盈利能力分析170第五节厦门建发股份有限公司 170一、公司基本情况概述170二、2008-2010年公司成长性分析171三、2008-2010年公司财务能力分析172四、2008-2010年公司偿债能力分析173五、2008-2010年公司现金流量分析表173六、2008-2010年公司经营能力分析174七、2008-2010年公司盈利能力分析174第六节鲁商置业股份有限公司 175一、公司基本情况概述175二、2008-2010年公司成长性分析176三、2008-2010年公司财务能力分析177四、2008-2010年公司偿债能力分析177五、2008-2010年公司现金流量分析表178六、2008-2010年公司经营能力分析179七、2008-2010年公司盈利能力分析179第九章 2009-2010年中国房地产融资分析181第一节房地产融资途径181一、银行贷款181二、上市融资181三、房地产债券融资182四、夹层融资183五、房地产信托183六、海外地产基金184七、房地产信托投资基金(REITS) 184八、其他方式185第二节 2009-2010年中国房地产融资市场现状分析186一、房地产融资市场格局发展背景186二、房地产融资市场特征189三、房地产融资市场发展趋势191第三节 2009-2010年中国房地产企业融资分析193一、房地产企业融资原则193二、房地产企业融资风险194三、房地产企业融资策略194第十章 2012-2016年中国房地产行业投融资与并购策略分析195 第一节 2012-2016年中国房地产企业融资渠道策略分析195一、国家房地产金融调控政策分析195二、我国房地产现行融资渠道问题分析197三、我国房地产企业融资渠道策略分析199第二节 2012-2016年中国房地产融资策略分析202一、中国房地产融资模式分析202二、房地产中小公司融资策略分析205三、我国中小型房地产企业融资出路分析209第三节商业地产融资创新途径分析 213一、预售的法规化213二、垫资的信用化213三、信贷的多元化213四、资产的证券化214五、土地的梯度化214六、股权的开放化214第十一章 2012-2016年中国工业地产业投资机会与风险分析215 第一节 2012-2016年中国工业地产业投资环境分析215第二节 2012-2016年中国工业地产业投资机会分析222一、工业地产投资潜力分析222二、工业地产投资吸引力分析228第三节 2012-2016年中国工业地产业投资风险分析229一、市场竞争风险分析229二、政策风险分析230三、其他风险分析230第四节研究中心专家建议 231第十二章 2012-2016年中国工业地产行业发展趋势分析233第一节 2012-2016年中国工业地产发展趋势233一、政策将强调市场对工业用地的配置作用233二、国外地产巨头携手投资基金联合进入233三、投资热点区域将不断扩大234第二节 2012-2016年中国工业地产发展趋势的影响因素分析234一、政府政策的影响234二、市场供求的影响234三、发展模式的影响235四、投资回报的影响235第三节 2012-2016年中国工业地产行业盈利预测分析236通过《2012-2016年中国工业地产市场行情态势与未来发展趋势研究报告》,生产企业及投资机构将充分了解产品市场、原材料供应、销售方式、市场供需、有效客户、潜在客户等详实信息,为研究竞争对手的市场定位,产品特征、产品定价、营销模式、销售网络和企业发展提供了科学决策依据。

重庆茶园工业地产项目.卓越国虹时代中心简介

扩张期

销售突破百亿,商住 并举,一轴两翼,领 跑中国商务地产,进 入高速发展

立足深圳,布局全国14城

集团布局

卓越集团立足深圳,聚焦珠三角、长三角、环渤海、中西部等四大核心 经济圈,已经布局深圳、北京、上海、广州、重庆、成都、武汉、长沙、

西安、青岛、杭州、东莞、惠州、连云港14大城市。

5大业务,构筑综合价值版图

2013年被中国房协评为“中国商业地产10强”,位列三甲; 连续十年入选中国指数研究院评选的“中国房地产企业百强企业”, 2013年位列第33名; 连续九年被《经济观察报》评为18个“中国蓝筹地产企业”之一; 连续八年被中国银行和相关商业银行指定估机构评为信用等级AAA企业;

· 2013年获评《21世纪经济报道》颁发的 “2013中国年度最佳雇主”。

待开发区域

地处茶园新区中央商务区门户位置

大型住宅区 项目位置 商务产业区

项目交通

15分钟抵达主城核心商务圈

1、主城15分钟交通圈,通过南隧道、真武山隧 道、内环快速、东水门大桥,可实现项目与南坪、 解放碑等主城核心商圈的快速链接 2. 轻轨六号线茶园段预计2014年10月通车

大佛寺大桥

朝天门大桥

商务标杆

中国商务地产的领导品牌,写字楼开发专家

· 唯一在深圳CBD拥有8栋甲级写字楼,开发物业面积超过200万㎡的开发商; · 未来在国家级“前海深港现代业服务区”将建9栋超甲级写字楼的开发商;

· 未来5年,唯一在深圳已建、在建写字楼物业将超过20栋的开发商; · 卓越世纪中心等产品已经全国复制,进驻上海、重庆、青岛等经济发达城市。

黄花园大桥

东水门大桥

慈母山隧道

南山隧道

地处茶园新区主干道“通江大道”南段

重庆调研分析报告

重庆调研分析报告重庆调研分析报告一、调研目的和背景重庆是我国内陆开放型城市和西部地区经济中心,近年来取得了较快的经济增长和社会发展。

本次调研旨在了解重庆的经济发展状况、产业结构、社会问题等情况,为进一步推动重庆的可持续发展提供参考。

二、调研方法和过程本次调研采取了问卷调查和实地走访相结合的方式。

问卷调查主要针对企事业单位和居民,涵盖了经济发展、产业结构、就业状况、社会问题等多个方面。

实地走访重庆的各个地区,观察和了解当地的经济活动、城市建设、公共服务等情况。

三、调研结果和分析1. 经济发展据统计数据显示,重庆的GDP连续多年保持较快增长,是西部地区经济的龙头。

重庆的主导产业主要有汽车制造、电子信息、机械制造等,初步形成了拥有较强技术实力和市场竞争力的产业集群。

然而,重庆的产业结构仍然相对单一,过度依赖制造业,对高技术、高附加值产业的支撑程度较低,需要进一步加强创新能力和产业升级。

2. 就业状况重庆的就业形势相对乐观,就业人口持续增加,劳动力市场相对稳定。

然而,农民工问题依然存在,很大程度上制约了城市社会的稳定和持续发展。

此外,部分高校毕业生就业难的问题也是重庆亟需解决的。

3. 城市建设与环境保护重庆在城市建设方面取得了显著成就,城市化进程加快,城市形象不断提升。

然而,城市建设也带来了一些问题,例如交通拥堵、空气污染等。

重庆应加强环境保护工作,促进经济发展与生态环境的协调发展。

4. 社会问题调研发现,重庆仍面临一些社会问题,例如教育资源不均衡、医疗资源缺乏、收入分配差距较大等。

解决这些问题需要政府加大投入,加强公共服务的覆盖范围和质量。

四、结论综合分析各个方面的情况,重庆的经济发展势头良好,但仍面临一些挑战。

重庆应加强创新能力,提升产业结构,推动高质量发展。

同时,重点解决农民工问题和高校毕业生就业难问题,加大环境保护力度,改善社会公共服务水平。

此外,政府应加强规划和管理,推动城市建设和社会发展的协同发展。

九大工业地产企业分析

目录一、华夏幸福基业:“园区运营+地产开发”模式 (2)二、联东集团:产业地产做的很纯粹 (4)三、天安数码城:金融扶持是商业模式重要内容 (5)四、张江高科:创新孵化一体两翼产业互动 (6)五、华南城:商贸物流城 (7)六、卓尔发展:汉口北模式 (8)七、万通地产:美国工业地产模式全部持有出租 (9)八、万科:轻资产运作之小股操盘“运营能力+合伙人制度” (9)九、绿城:轻资产运作之“代建” (9)一、华夏幸福基业:“园区运营+地产开发”模式㈠三大核心能力:战略规划能力+产业招商引资能力+投资建设能力㈡产品线:以固安为代表的产业新城+以无锡为代表的城市产业综合体+以丰台为代表的商业综合体㈢产业新城理念:“以产兴城、以城带产、产城共建、城乡统筹、共同发展",通过“产业+城市+城市运营”解决产城割裂的问题.㈣“园区运营+地产开发”模式解读政府将园区作为工业地产项目,由华夏幸福基业进行园区规划、基础设施建设、招商引资等运作,然后再转由政府相关部门进行经营和管理。

华夏幸福基业在此过程中,利用园区规划的话语权优势,在园区及其周边进行大规模的房地产开发。

目前,产业园区周边的土地储备在公司所有土地储备中占比大约为80%,而在园区周边拿地也是公司地产业务未来扩张的一条主线。

从2011年起,华夏幸福基业来自园区运营和园区住宅开发的收入就已经“平分秋色"。

1、园区运营与土地开发在园区运营方面:通过与地方政府签订区域整体委托开发协议,公司全权接管了园区开发的所有事宜,从前期的土地整理、基础设施建设到招商引资,再到后期的综合服务。

基建和土地整理项目的资金投入大,占用周期较长,一般需公司垫资1-2年,在项目建成后由政府按照建设成本及事先确定的利润率支付工程款。

土地开发上:采用BT模式,与政府按110%结算;招商引资,提供产业服务,当地政府以上一年落地投资额的45%进行返还,落地投资额包括土地、厂房、机器设备等,综合毛利率达到40-50%,净利率在25%左右。

2013年重庆市国民经济和社会发展统计公报

2013年重庆市国民经济和社会发展统计公报?2013年,面对复杂严峻的国内外经济形势,市委、市政府紧密围绕中央的各项决策部署,坚持稳中求进的工作总基调,为实现“科学发展、富民兴渝”的总任务, 积极转变经济发展方式,进一步深化改革,着力改善和保障民生,强化经济运行调度,全市经济保持了稳步发展态势。

????一、综合????初步核算,全年实现地区生产总值12656.69亿元,比上年增长12.3%。

其中,第一产业增加值1002.68亿元,增长4.7%;第二产业增加值6397.92亿元,增长13.4%;第三产业增加值5256.09亿元,增长12.0%。

三次产业结构比为7.9:50.5:41.6。

非公有制经济实现增加值7782.56亿元,增长12.4%,占全市经济的61.5%。

????都市功能核心区实现地区生产总值3647.46亿元,比上年增长9.9%,占全市生产总值的28.8%;都市功能拓展区实现地区生产总值1885.47亿元,增长12.8%,占全市的14.9%;城市发展新区实现地区生产总值4230.23亿元,增长13.3%,占全市的33.4%;渝东北生态涵养发展区实现地区生产总值2183.79亿元,增长13.2%,占全市的17.3%;渝东南生态保护发展区实现地区生产总值709.74亿元,增长13.5%,占全市的5.6%。

????按常住人口计算,全年人均地区生产总值达到42795元,比上年增长11.3%。

????城市居民消费价格比上年上涨2.7%,其中食品价格上涨4.1%。

工业生产者出厂价格比上年下降2.0%。

工业生产者购进价格比上年下降2.4%。

固定资产投资价格比上年上涨0.5%。

农产品生产者价格比上年上涨3.0%。

????图2 2013年城市居民消费价格月度涨跌幅度????城镇新增就业人员68.09万人,比上年增长4.0%。

新增农业富余劳动力非农就业人员20万人。

城镇登记失业人员实现就业26.08万人,比上年增长0.9%。

重庆房地产调查报告

重庆房地产调查报告重庆房地产调查报告近年来,重庆的房地产市场一直备受关注。

随着城市化进程的加速推进,房地产行业成为重庆经济的重要支柱之一。

本文将通过对重庆房地产市场的调查研究,探讨其现状、问题和未来发展趋势。

一、市场现状重庆作为西部地区的经济中心城市,房地产市场发展迅猛。

近年来,房价持续上涨,尤其是一线城市房价的飙升,引发了人们对于房地产泡沫的担忧。

然而,与一线城市相比,重庆的房价相对较低,这也成为吸引外地购房者的一个重要因素。

二、问题分析尽管重庆房地产市场发展迅猛,但也存在一些问题亟待解决。

首先,供需失衡问题突出。

随着人口流入和城市发展,房屋供应不足已成为重庆市场的一大短板。

其次,房地产投资过度依赖政府投资。

政府投资对于房地产市场的推动作用不可忽视,但也导致了市场的不稳定性。

此外,房地产市场的调控政策也需要进一步完善,以防止市场出现大起大落的波动。

三、未来发展趋势重庆作为内陆城市,具有得天独厚的地理优势和巨大的发展潜力。

未来,重庆房地产市场将呈现以下几个发展趋势。

首先,随着城市化进程的推进,房地产市场仍将保持稳定增长。

其次,房地产市场的结构将逐渐优化,向高品质、高附加值产品转型。

同时,绿色建筑和可持续发展将成为未来的发展方向。

最后,房地产市场的调控政策将更加精细化,以实现市场的平稳发展。

四、建议与展望为了促进重庆房地产市场的健康发展,我们提出以下几点建议。

首先,政府应加大土地供应力度,增加房屋供应,以缓解供需失衡问题。

其次,加强房地产市场的监管,完善调控政策,避免市场出现大起大落的波动。

同时,鼓励房地产企业加大对绿色建筑的投入,推动可持续发展。

最后,加强对购房者的教育,引导他们理性购房,避免盲目投资。

展望未来,重庆房地产市场将继续保持稳定增长,成为重庆经济的重要支柱之一。

政府、企业和购房者应共同努力,促进房地产市场的健康发展,为重庆经济的可持续发展做出贡献。

总之,重庆房地产市场的调查报告表明,尽管存在一些问题,但未来的发展趋势仍然乐观。

永川区高铁片区产业发展布局策划 项目调研报告

旗开得胜项目调研报告1为着力提升永川高铁片区城市综合功能,促进永川高铁片区产值规模增加,推动永川产业结构转型升级及规模化、国际化发展,营造生活舒适、商务方便、配套齐全的宜居宜业环境,重庆市永川区新城建设管理委员会特聘请全国知名的4家产业策划公司开展永川区高铁片区产业发展布局策划工作。

经过实地查看、现场答疑及资料收集等形式,对项目宏观、微观环境有了清晰的认识。

一、项目策划范围此次产业策划范围为重庆永川区高铁片区,属于新城组团。

具体范围是成渝高速公路以南,昌州大道以北,兴龙大道以东,和畅大道以西。

项目策划面积约2400亩(不包含已落地项目用地范围)。

图表1 高铁片区产业发展策划范围示意图2二、地块周边环境项目地块北边,隔着一条成渝高速,是永川城市六大组团之一的“北部文化旅游组团”,主要发展文化休闲旅游产业。

现已建成的旅游载体项目包括仙女湖公园、博物馆、文博书香等,规划建设中的项目有协信昌州古城等。

项目地块西边,隔着兴龙大道,与重庆水利电力职业学校、华府广场对望。

项目西南方向,也即兴龙大道以西、昌州大道以南则主要为房地产住宅项目,包括阳光尚城、金域蓝湾等。

项目地块南边,隔着昌州大道,是兴龙湖组团。

兴龙湖组团开发已经比较成熟,产业园区(永川服务外包产业园)、城市综合体(协信中心)、医院(重医附属永川医院)、学校(重庆医科大学分校)、3公园(兴龙湖公园)等功能业态一应俱全。

其中在建中的协信中心是永川目前最大的城市综合体项目,具体业态包括酒店、商业街、购物中心、超市、超高层SOHO公寓和高层住宅,总建筑面积达39.2万㎡;永川服务外包产业园是永川信息产业城的一期项目,主要发展服务外包产业,现入驻的企业包括香港电信盈科、文思海辉技术、华创启明科技等企业。

A区3栋楼宇已基本租满,B区约12万㎡的楼宇物业也已经全部建成,目前正在装修,招商入驻形式非常喜人。

依托永川服务外包产业园,永川已经成为重庆市乃至西南地区重要的BPO基地。

重庆市都市工业园发展现状及对策研究

摘要都市工业园是当今全球范围内产业、学术、研究、创新因素紧密合作发展的主要战场,是新一轮国际经济和产业发展飞速增长的核心平台,是提升自主创新能力和国际竞争实力的重要保障。

我国都市工业园起步于20世纪末期,在20多年的发展历程中,在全国各地一批各具时代特色、产业定位明晰的都市工业园拔地而起,这是促进我国近年来经济社会稳定、快速发展的重要支撑力量。

但随着全球经济下行压力持续增加、实体经济发展滞缓,都市工业园在过去十年迅猛发展的基础上,普遍面临产业混乱、库存压力巨大等问题。

很多的都市工业园在开发建设、运营管理、产业发展等方面与世界先进水平具有较大的差距,更多仍然依靠政府扶持和补贴予以生存,更多依靠传统的地产开发模式予以发展。

随着新形势的到来,不断涌现出生态经济、大众创业万众创新、战略性新兴产业等名词,与之带来的新的发展要求,都市工业园一方面承担着突破发展瓶颈的重任,另一方面还承担着引领我国新形势下经济结构调整、产业转型升级的艰巨使命。

因此去库存问题、可持续发展问题,成为当前我国都市工业园发展急需解决的首要问题。

本文在分析比较国外典型都市工业园发展模式的基础上,以重庆市都市工业园发展情况为主,重点剖析当前国内都市工业园开发、运营、服务、管理上的诸多问题与弊端,结合分析当前我国经济发展新形势,提出了适合重庆市都市工业园发展现状的对策建议。

关键词:都市工业园,发展问题,对策研究ABSTRACTUrban industrial parkrk is the main battlefield of the world to promote research and innovation, is the core platform to seize the commanding heights of the development of international economy and industry, is an important guarantee to enhance the capability of independent innovation and international competitiveness. China's urban industrial park in the late twentieth Century, after 20 years of development, all over the country gradually formed a number of characteristics of the urban industrial park, to promote China's economic and social stability and development of an important support force.But with the global downtown pressure on the economy continued to increase, the real economy is slow, the Urban industrial parkrk in the past ten years of rapid development, the industry generally faced problems such as confusion, the enormous pressure on the stock. Many of the Urban industrial parkrk in the development and construction, operation management and industrial development have a great gap with the world advanced level, more still rely on government support and subsidies to survive, more rely on the traditional real estate development mode to development.Along with the request under the new situation of ecological economy, innovation and public entrepreneurship peoples and strategic emerging industries, urban industrial park is not only shouldering the breakthrough development bottleneck, but also bear the mission of leading the transformation and upgrading of economic structure adjustment, industry of our country under the new situation. Therefore, the inventory problem has become the most urgent problem to be solved in the development of China's urban industrial park.Based on the analysis of the development model of typical foreign urban industrial park, the development of Chongqing urban industrial park, focusing on the development, operation, service and management of urban industrial park in China, analyzes the new situation of economic development in China, and puts forward some countermeasures.Key Words:Urban industrial park, Development problem, Countermeasure research目录中文摘要 (I)英文摘要 (II)1 绪论 (1)1.1研究背景及目的 (1)1.1.1 研究背景 (1)1.1.2 研究目的 (1)1.1.3 研究内容 (1)1.2研究方法 (2)1.2.1 文献分析法 (2)1.2.2 比较法 (2)1.2.3 经验总结法 (2)1.3概念界定 (2)1.3.1 都市工业园 (2)1.3.2 产业集群 (2)1.3.3 产城融合 (3)1.4理论依据 (3)1.4.1 中心地理论 (4)1.4.2 增长极论 (4)1.4.3 产业集聚理论 (5)1.5都市工业园特征分析 (5)1.5.1 建筑特征 (5)1.5.2 经济特征 (6)1.5.3 地域特征 (6)1.5.4 产业特征 (8)2 国内外典型都市工业园发展模式分析 (10)2.1美国硅谷 (10)2.1.1 美国硅谷的发展概况 (10)2.1.2 美国硅谷的发展模式 (10)2.1.3 美国硅谷发展模式的分析及借鉴 (12)2.2日本筑波 (12)2.2.1 日本筑波的发展概况 (12)2.2.2 日本筑波的发展模式 (13)2.2.3 日本筑波发展模式的分析及借鉴 (14)2.3英国剑桥 (15)2.3.1 英国剑桥的发展概况 (15)2.3.2 英国剑桥的发展模式 (15)2.3.3 英国剑桥发展模式的分析及借鉴 (16)2.4印度班加罗尔 (16)2.4.1 印度班加罗尔的发展概况 (16)2.4.2 印度班加罗尔的发展模式 (16)2.4.3 印度班加罗尔发展模式的分析及借鉴 (17)2.5上海张江高科 (18)2.5.1 上海张江高科的发展概况 (18)2.5.2 上海张江高科的发展模式 (18)2.5.3 上海张江高科的分析及借鉴 (19)2.6综合分析比较 (19)3 重庆都市工业园发展历史沿革及产生原因分析 (21)3.1发展历史沿革 (21)3.1.1 都市工业园的提出 (21)3.1.2 重庆都市工业园发展历程 (21)3.2产生原因分析 (23)3.2.1 城镇化发展客观需求 (23)3.2.2 市场经济发展客观规律 (24)3.2.3 政府政策导向 (24)4 重庆都市工业园发展现状及主要问题 (25)4.1重庆都市工业园发展现状 (25)4.1.1 区域分布分析 (25)4.1.2 服务功能情况分析 (29)4.1.3 设施运营情况分析 (30)4.1.4 经济技术指标分析 (32)4.1.5 入驻企业行业分析 (34)4.2存在的主要问题 (35)4.2.1 产业混乱、层次较低问题 (35)4.2.2 同质竞争、恶性竞争问题 (35)4.2.3 盈利模式单一、政策依赖性强的问题 (36)4.2.4 服务体系不健全问题 (36)5 重庆都市工业园发展对策建议 (38)5.1统一规划定位,明确一区(县)一主业,避免恶性竞争 (38)5.1.1 纳入城市总体发展规划 (38)5.1.2 结合区县政府实际,明确各自主要发展方向 (38)5.1.3 鼓励推广重点项目、特色产业发展 (38)5.2强调产城融合,完善都市工业园公共基础设施建设 (39)5.2.1 重点推进交通节点工程,完善快速通行网络 (39)5.2.2 产城同步发展,强化生态圈概念 (39)5.3转变政府职能,强调市场化运作,强化园区运营服务管理体系 (40)5.3.1 政府监管向政府服务转变 (40)5.3.2 市场化运作,确保企业服务专业化程度 (40)5.4市区统筹联动,健全重庆都市工业园认定体系及优惠扶持政策 (40)5.5加强日常统计监管,建立重庆都市工业园运行状态评估指标体系 (41)5.5.1 建立科学评估体系 (41)5.5.2 加强日常运行状态监管 (41)6 研究结论 (42)致谢 (43)参考文献 (44)1 绪论1.1 研究背景及目的1.1.1 研究背景从1979年蛇口工业园算起,我国都市工业园的发展已历经了38年。

重庆工业地产投资发展分析

重庆两江新区工业地产投资发展重庆两江新区和西永综合保税区等开发区目前的建设情况,可以用‘热火朝天’来形容,到处都在平地、施工。

”前不久刚刚赴重庆考察的高纬环球产业咨询部董事张纯明在接受本报采访时如此表示。

作为重庆有史以来最大的建设项目,两江新区工业开发区距破土动工刚满一年,如今可以说正处于如火如荼的建设阶段。

而根据重庆政府方面的规划,当地希望到2020年开发区实现工业产值上亿万元,“再造一个重庆工业”。

工业地产在我国还是一个新兴的领域,其开发模式、运作规律都没有太多可供借鉴的经验可言,这对重庆来说是一个不小的挑战。

而当前相对低迷的市场环境也给开发区今后的招商引资带来了几分不确定性。

据重庆土地交易中心统计数据显示,今年5月重庆主城区新增29宗土地供应,其中工业及仓储用地占比达45%,但当月无一宗土地成交。

承接沿海产业转移根据重庆市经济和信息化委员会发布的数据,随着惠普、富士康等知名企业的基地在重庆落户并投产,该市信息产业发展势头强劲,截至去年上半年,全市电子信息产业实现主营业务收入347亿元,同比增长达到48%。

在这些企业的带动下,更多的企业把自己的厂区迁到重庆。

从2006年就开始的珠三角代工企业内迁,曾因金融危机而中断,如今再次成为潮流。

而在重庆社科院产业经济与企业发展研究所副所长吴安眼里,重庆真正的产业大转移还没有开始。

数据显示,目前重庆吸引内资每年增速高达80%,但房地产占比很大,制造业占比较小。

吴安认为,未来几年内,制造业在投资中的比重将占到大部分,一些目前只在重庆扩大产能的加工贸易企业将出现整体迁移趋势。

此轮产业转移的热潮覆盖了整个西部,除重庆外,成都、郑州、合肥等也是沿海诸多企业内迁的热门城市,其竞争的激烈程度可想而知。

张纯明指出,根据国家最新一轮的西部发展规划,成都今后应更侧重于金融、现代服务、软件外包等业务的发展,重庆则将围绕打造西部制造中心这一主题,其中电子产业的发展将成为一个重要的驱动因素。

重庆市城乡建设委员会关于表彰2013年度重庆市房地产开发行业“地产新思维”优秀论文的通知

重庆市城乡建设委员会关于表彰2013年度重庆市房地产开发行业“地产新思维”优秀论文的通知文章属性•【制定机关】重庆市住房和城乡建设委员会•【公布日期】2014.03.04•【字号】渝建[2014]69号•【施行日期】2014.03.04•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】城乡建设综合规定正文重庆市城乡建设委员会关于表彰2013年度重庆市房地产开发行业“地产新思维”优秀论文的通知(渝建〔2014〕69号)各区县(自治县)城乡建委,两江新区、北部新区、经开区、高新区、万盛经开区、双桥经开区建设局,各房地产开发企业:根据《重庆市城乡建设委员会关于开展2013年度重庆市房地产开发行业“地产新思维”论文评选活动的通知》(渝建【2013】495号)文件精神,为了引导房地产开发行业管理和从业人员积极思考、探讨行业发展,集思广益,各区县(自治县)建委组织了片区论文评选交流活动,共收集到125篇论文。

经过江北区、綦江区、合川区、双桥经开区、丰都县、奉节县、彭水县建委七个片区召集单位认真评选后,向论文评选组委会推荐了35篇论文。

由市房地产开发协会牵头组成的论文评选组委会在此基础上组织了“地产新思维”论文评选,并将评选结果提交市城乡建委、市开发办的领导和专家进行审定,最后评审出了2013年度“十佳地产新思维人物”和“十佳优秀论文”。

经研究,决定对获奖论文予以表彰:向“十佳地产新思维论文”作者颁发“2013重庆市房地产开发行业十佳地产新思维人物”证书,向十佳优秀论文作者颁发“2013年度重庆市房地产开发行业优秀论文”证书。

对获奖论文将由市房地产开发协会专门出版专集,并选登在市城乡建委《建设政研》、《重庆城市开发》杂志和重庆房地产网站。

组委会还将向全国和市内权威专业机构和刊物推荐获奖论文,并在市内相关公众媒体上将获奖论文作者进行宣传推介。

希望获奖论文的单位和个人戒骄戒躁,继续努力,撰写出更多、更优秀的研究论文;各区县建委及房地产开发企业进一步加强开发行业理论研究,积极参与活动,促进行业文化建设持续稳定健康发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

自用客户面对区域和交通的抗性问题

因工业地产用地性质而导致的投资客户流失问题

18

天安数码城

项目融科技产业大厦、区域总部基地、优质商务配套和滨江高 尚住宅于一体,定位为西南首席城市产业综合体。

重庆天安数码城•云谷——西南首席城市产业综合体

重庆天安数码城•云谷,总投资约

50亿元,占地537亩,建筑规划总面积

空港工业园

同兴工业园

两路工业园 井口工业园

港城工业园

鱼复工业园

“在2012年,我市都市工业园建成数量将达

西永微电园 东港工业园 长江工业园

120个,在现在的基础上新增26个,总面积由 现在的740万平方米增至1500万平方米,以缓

九龙工业园

茶园工业园 建桥工业园

解厂房紧张。到2015年,我市都市工业园将

简单工业厂房,高大单层建筑

产品特点

开发模式

企业自行开发

政府主导或综合开发模式为主

开发商主导为主

主导产业

以制造、船舶、钢铁等重 型工业为主

物流、加工、高新技术产 业等多元化产业

金融等地第三产业、创意产 业等

4

重庆工业地产

目前重庆工业地产仍处于初级发展阶段,未来3-5年,将呈现 蓬勃发展趋势。

重庆主城目前规模较大的工业园区

区域位置:重庆天安数码城•云谷项目位于大渡口区建桥工业园拓

展区, 临近大渡口区商业中心圈,不属于传统商务区,属于工业园 拓展区,南北毗邻重庆“两江四岸”市级重点规划的重钢环保搬迁 片区与钓鱼嘴片区。

交通情况:项目东临长江,西接陈庹路,距江北国际机场30公里, 临近轻轨二号线,三条已建成和规划中的城市干道贯穿其中,距 离中心商业圈以及商务中心杨家坪、解放碑、观音桥、南坪、沙 坪坝三峡广场等区域有一定距离。

重庆主城目前规模较大的工业园区

园区名称 园区定位 产业导向 产品形态 代表项目

空港工业园

加工贸易梯度转移重点承接 地 东区服装城和物流中心,西 区国际商务中心、高档住宅 区、模具产业园功能区 西部地区最重要的水铁联运 基地和港口物流集散地 中国西部船都 物联网产业、机电工业制造、 电子信息产业基地

以汽车制造业,通信设备、计算机及其他电子设备制造 业,电线电缆、光缆及电工器材制造业和金属加工机械 制造业为主导产业 园区以服装和物流为主导产业,大力发展电子、餐饮、 出口加工等产业 集重型装备制造产业、物流产业、新能源产业、电子信 息产业、房地产业五大产业于一体的工业城。 港工业园将被打造成一个集仓储物流、特种船舶、生态 休闲等五大产业集群为主的特色园区 建设机械、医药、都市、环保产业为主导的产业体系

绿化率:35%

车位:一期约250个

项目总平图

一期 三期 二期

四期

13

产品设计

两大产品各有卖点,主力面积区间为400—600平米,赠送率 高。

产品组合:一期体量2万m ² ,是以7.2m、4.2m层高为主的产品,共11栋;

主力产品:7.2m层高的loft产品,卖点:买一层送一层;少量4.2m层高的产品,位于顶楼,卖点:赠送屋顶 花园。 商业部分:底楼邻街商业为自持,体量约为3000 m ²。 面积区间:主力面积区间为400—600平米,赠送率高。

交通情况

两横:内环线、中环线(即将通车)

两纵:机场高速、第二机场高速(在建中)

轨道交通:规划中轻轨9号线、10号线 高速公路网:渝邻高速、渝宜高速、国道212、319、210

11

企业背景

开发商强大的政府背景,有利于项目的宣传推广,同时也有助 于开发商得到更多的政策支持。

开发商背景—重庆日报报业集团&常青藤置业

典型项目:重庆C城:7000、10000(内部价格6000、9000);天安数码城:7000-8000

成长区域(工业园区),工业写字楼对外报价约4000-6500,实际成交均价约4000-5000。

典型项目:国际检测大厦:5000;两江汇谷:4980

成长区域(工业园区),厂房对外报价约3000-4200,实际成交均价约2800-3800;

国内唯一的移动通讯和物联 重点发展以金属加工机械制造业(机床)、摩托车制造业 网产业基地,机电工业制造、 及通用设备制造业等主体的装备制造业;以移动通讯及 电子信息产业基地 终端设备制造业等为主体的消费类电子产业,并大力扶 持包装印刷业、生物医药业、纺织服装业等行业 重庆台资信息产业园 集成电路、电子产品、软件研发及服务外包

8

CONTENT

目 录

一

工业地产概述

二

项目发展方向研判

9

重庆C城

重庆文化创意类工业地产发ቤተ መጻሕፍቲ ባይዱ标杆项目,跳出传统工业地产厂 办结合的产品组合,定位为写字楼+商业的艺术商业综合体 。

简介:项目是重庆市政府“十二五”规划的重点文化产业项目,是西南首个集广告、文化艺术、主题商业、

体验式消费、新媒体办公于一体的文创产业基地。目前已正式申报国家级广告产业园,是重庆文化艺术发展 的标杆项目。

期基本售罄, 2期预计2013年7月13日开盘。

价格:写字楼跃层均价为9000—1000 元/平 米;普通层均价为6000—6500元/平米 客户类型: 60%为与重庆日报合作的广告、 媒体类企业, 20%为建筑、景观、设计类企 业;10%为通过扫楼而得的升级换代类客户。

上图中B1、B2、B3、B4全部为报业集团所购买

CONTENT

目 录

一

工业地产概述

二

发展方向研判

1

引言

2

发展历程

工业地产经历了粗放经营、逐步规范、集约化使用三个阶段。 未来鼓励向多功能性产业区发展。

政 策 效 果

经济发展曲线

经济高 速发展 需要, 逐步放 行阶段

今后政策方向

开发区名义 “ 圈地 ” 土地 集中整顿阶段

整顿深 化,监 管力度 加强

典型项目:华雄两江时代3280;东田中小企业科技孵化港2900;乾鑫楼宇工业园2700。

7

重庆工业地产

价值实现能力:配套、写字楼优于厂房类产品

港城工业园区在售项目产品及价格

项目名称 华雄两江时代 东田中小企业 科技孵化港 金海科技园 乾鑫楼宇工业 园 聚峰国际 国际检测大厦 林云都市工业 园 两江汇谷 两江金港 曙光E区 物业类型 标准厂房+写字楼+ 公寓+独栋办公 标准厂房+写字楼+ 公寓 标准厂房+写字楼 标准厂房 标准厂房 写字楼 均价 厂房:3280 写字楼:5180 厂房:2900 写字楼:4600 职工公寓4300,高管公寓 5100 开盘时间 2011-8-15

约120万方,容积率仅2.5。作为国内生

态型城市产业综合体的标杆典范, 项目融科技产业大厦、区域总部基

地、优质商务配套和滨江高尚住宅

于一体,采用复合型开发模式和生 态化的建筑规划,构筑“4+1”企 业服务解决方案,营造完善的商务、

研发、商业和居住环境

19

区位与交通

项目位于大渡口,不属于传统商务区,属于工业园拓展区,距 离中心商业中心以及商务圈有一定距离。

集约使用阶段:综合;优化

3

发展历程

随着经济发展,工业地产由简单的工业厂房向生态总部基地、 高科技产业园方向发展。产品业态复合化,品质高端化

业态复合化、品质高端化

目前发展阶段 以大型工业园区、物流园 区、总部基地为主 产品更加注重文化、休闲、生态 性,产品形态多样化,加入旅游、 商业等元素,生态总部基地、创 意文化产业园不断出现

持续整 顿,取 得阶段 性成果

合理 规划 引导 发展

强化集约用地

逐步实 施工业 用地招 拍挂 土 出 金 支 理 地 让 收 管 积极盘活存量土地 鼓励产业结构优化升级 鼓励向“多功能综合性 产业区”发展

巩固整顿成果 03年2月至03年底 04年

05年至06年

07年后

粗放经营阶段:圈地;整顿

规范经营阶段:放行;管理

性质,投资客户在办理抵押时,银行估值较低,这使得项目不可避免的面临部分投资客户流失。

17

总结

重庆C城

成功原因: 开发商背景和实力雄厚带来大量的政策支持和客户资源; 项目区位具备潜在优势:位于两江新区腹地、紧邻机场路,未来轨道经过; 产品与传统写字楼相比,赠送率高; 项目定位为重庆地标级艺术商业综合体,是重庆市政府“十二五”规划的重点文化产业项目。 市场化运作面临的问题:

16

后期销售难点

项目二期市场销售过程中,将主要面临自用客户的区域抗性和 投资性客户流失问题。

项目首期客户主要为与开发商有合作的企业,使得项目销售速度快,二期项目将面向市场运作,因而项目也 将面临更大的挑战和难点: 自用客户的区域抗性:项目区域与传统写字楼所在区域相比属于较为偏僻区域,加上部分交通线路并未开通, 交通不便,项目自用客户中:例如广告行业,员工经常加班,下班出行不便,企业因考虑员工流失问题,而 放弃在此区域购买写字楼。 投资客户流失:项目二期面积区间更小,将更多面向投资客户,而卖给个人是要求款项一次性付清。客户也 可以走中小型企业贷款的方式,但办理个人贷款也就也就意味着需要办理银行抵押,项目因工业地产的用地

15

后期产品变化

后期面向市场销售,针对客户类型的变化,项目在主力面积区 间上进行了调整。

项目进程:目前由于二期工程还在进行,处于续客阶段。 面积区间:二期体量29万 m ²,有2栋整栋约为3000 m ²,可以整栋销售。部分产品整层为1000 m ²,可以分 为5-6个产权进行销售,最小可以划分为约100 m ²,主力面积区间为200—400平米。 客户来源:老带新,面向市场销售,主要是中小型的广告、媒体、设计等客户。二期的投资性客户比较多, 在合作的银行中,进行中小企业贷款,可以不按照工程进度放贷。