大学保险学经典授课课件第二章__保险概述

合集下载

保险学课件 第二章 保险概述 白底

第二节 保险的功能和作用

(三)意大利是近代海上保险的发源地 世界上第一张海上保单(比萨保单): 1347年,产生于意大利热那亚

“圣· 科勒拉”号商船 热那亚 马乔卡 乔治· 勒克维伦

世界上第一家海上保险公司: 1424年, 诞生在意大利的热那亚。

(四)英国海上保险的发展

哥伦布发展了新大陆, 保险中心由意大利转移到 英国。

第二章 保险概述

本章主要内容

1

保险的定义及其分类 保险的功能和作用

保险的产生与发展 西方国家保险学说介绍

2

3

4

第一节 保险的定义及其分类

一、保险的定义

二、保险的构成要素

三、保险与储蓄、救济、赌博的区别

四、保险的分类

一、保险的定义 关于保险,人们对它从不同的角度作了不同解 释。具体来说,人们主要从组织、产品、行为和 制度这四角度进行定义: 从组织角度:保险指联合共报同种危险之人而 分担期间所生损失之经济组织; 从产品角度:保险是保险人供给的保险服务;

劳合社 (Lloyd’s )是英国海 上保险中心和世界最大的保 险组织。

第二节 保险的功能和作用

三、火灾保险 公营火灾保险:产生于德国 汉堡 私营火灾保险:产生于英国伦 敦

1667年 尼古拉斯· 巴蓬 –现代 火灾保险之父 1710年 查尔斯· 玻文 “太阳保 险公司”-最早的火灾保险股份公司

第二节 保险的功能和作用

对贫困者提供物质帮助。主要包括自然灾害救济、失业救济、孤寡病

残救济、和城乡困难户救济等。

共同点

保险和救济都是为抗御灾害事故而实行的补救办法

在实施方式上 不同点

保险是有偿的;救济是无偿的

在法律关系上

在计算方法上

保险学教程课件第二章保险概述

2. Accidental losses.

3. Definite losses capable of causing economic hardship.

4.Extremely low probability of a catastrophic loss to the insurance pool.

➢2. 保险基金是一种责任准备金

根据保险基金的收入与支出时间上的不一致以及保 险补偿经济损失的客观依据和保险责任的连续性认 定的。

➢3. 保险基金是一种返还资金

根据支付对象和条件认定的,是以合同为依据而 遭受损失的被保险人。

第二章 保险概述

§2.1 保险的概念

➢ 保险,Insurance or Assurance,以缴付保险费 的代价来取得损失补偿

➢ 广义的保险 ➢是指保险人向投保人收取保险费,建立专门 用途的保险基金,并对投保人负有法律或合 同规定范围内的赔偿和给付责任的一种经济 制度。

狭义的保险

➢特指商业保险,即通过合同形式,运用商业化经营 原则,由专门机构向投保人收取保险费,建立保险 基金,用作对被保险人在合同范围内的财产损失进 行补偿、人身伤亡以及年老丧失劳动能量者的经济 损失给付的一种经济保障制度。

2、举办的主体不同。

3、保费来源不同。

4、目的不同。

共同点:同为处理经济不稳定的善后措施 不同点:

➢ 1、主体不同。 ➢ 2、行为性质不同。 ➢ 3、主张权力不同。 ➢ 4、运行机制不同 ➢ 5、受益期限不同 ➢ 6、给付对等原则不同

共同点:同为保障经济安定的善后对策 不同点 ➢1、实施的前提不同。

非投机性 (non-speculative risk)

➢ 要求风险为纯粹风险

商业保险与类似制度比较

3. Definite losses capable of causing economic hardship.

4.Extremely low probability of a catastrophic loss to the insurance pool.

➢2. 保险基金是一种责任准备金

根据保险基金的收入与支出时间上的不一致以及保 险补偿经济损失的客观依据和保险责任的连续性认 定的。

➢3. 保险基金是一种返还资金

根据支付对象和条件认定的,是以合同为依据而 遭受损失的被保险人。

第二章 保险概述

§2.1 保险的概念

➢ 保险,Insurance or Assurance,以缴付保险费 的代价来取得损失补偿

➢ 广义的保险 ➢是指保险人向投保人收取保险费,建立专门 用途的保险基金,并对投保人负有法律或合 同规定范围内的赔偿和给付责任的一种经济 制度。

狭义的保险

➢特指商业保险,即通过合同形式,运用商业化经营 原则,由专门机构向投保人收取保险费,建立保险 基金,用作对被保险人在合同范围内的财产损失进 行补偿、人身伤亡以及年老丧失劳动能量者的经济 损失给付的一种经济保障制度。

2、举办的主体不同。

3、保费来源不同。

4、目的不同。

共同点:同为处理经济不稳定的善后措施 不同点:

➢ 1、主体不同。 ➢ 2、行为性质不同。 ➢ 3、主张权力不同。 ➢ 4、运行机制不同 ➢ 5、受益期限不同 ➢ 6、给付对等原则不同

共同点:同为保障经济安定的善后对策 不同点 ➢1、实施的前提不同。

非投机性 (non-speculative risk)

➢ 要求风险为纯粹风险

商业保险与类似制度比较

第二章 保险概述 《保险学》PPT课件

12

第二节 保险的分类

二、按照保险标的分类 按照保险标的分类,可将保险分为财产保险与人身保险。 (一)财产保险 财产保险是以财产及其有关利益为保险标的的保险。包括财产损失保险、责任保险、信用保险等保险业务。 (二)人身保险 人身保险是以人的寿命和身体为保险标的的保险。包括人寿保险、健康保险、意外伤害保险等保险业务。

第二章 保险概述

• 学习目标: 本章主要讲述保险的基本知识。通过学习,要求学生理解保险的含义、构成要素、与相似经 济制度的关系,了解保险的产生与发展,并掌握保险的功能与分类。

• 重点难点: 1.保险的含义、构成要素; 2.保险的产生与发展; 3.保险的功能。

1

第二章 保险概述

– 第一节 保险的要素 – 第二节 保险的分类 – 第三节 保险的功能 – 第四节 保险的产生与发展

保险的一些基本特征,因而被认为是海上保险的初级形式。 • 现代海上保险发源于意大利,继海上保险产生之后,其他各种保险也随经济发展而脱离其原始形态产生发展起来。

21

第四节 保险的产生与发展

(二)火灾保险 火灾保险是财产保险的前身。 • 在15纪,德国的一些城市出现了专门承保火灾损失的相互保险组织灾基尔特)。现代的火灾保

15

第二节 保险的分类

五、按照风险转嫁方式分类 按照风险转嫁方式不同,保险可以分为足额保险、不足额保险和超额保险。 (一)足额保险 (二)不足额保险 (三)超额保险 六、按照投保单位分类 按照投保单位的不同,保险可以分为个人保险和团体保险。这种分类标准

一般适用于人身保险。

16

第三节 保险的功能

保险的功能可以分为基本功能和派生功能。 • 基本功能是指保险保障功能,具体包括财产保险的补偿功能和人身保险

第二节 保险的分类

二、按照保险标的分类 按照保险标的分类,可将保险分为财产保险与人身保险。 (一)财产保险 财产保险是以财产及其有关利益为保险标的的保险。包括财产损失保险、责任保险、信用保险等保险业务。 (二)人身保险 人身保险是以人的寿命和身体为保险标的的保险。包括人寿保险、健康保险、意外伤害保险等保险业务。

第二章 保险概述

• 学习目标: 本章主要讲述保险的基本知识。通过学习,要求学生理解保险的含义、构成要素、与相似经 济制度的关系,了解保险的产生与发展,并掌握保险的功能与分类。

• 重点难点: 1.保险的含义、构成要素; 2.保险的产生与发展; 3.保险的功能。

1

第二章 保险概述

– 第一节 保险的要素 – 第二节 保险的分类 – 第三节 保险的功能 – 第四节 保险的产生与发展

保险的一些基本特征,因而被认为是海上保险的初级形式。 • 现代海上保险发源于意大利,继海上保险产生之后,其他各种保险也随经济发展而脱离其原始形态产生发展起来。

21

第四节 保险的产生与发展

(二)火灾保险 火灾保险是财产保险的前身。 • 在15纪,德国的一些城市出现了专门承保火灾损失的相互保险组织灾基尔特)。现代的火灾保

15

第二节 保险的分类

五、按照风险转嫁方式分类 按照风险转嫁方式不同,保险可以分为足额保险、不足额保险和超额保险。 (一)足额保险 (二)不足额保险 (三)超额保险 六、按照投保单位分类 按照投保单位的不同,保险可以分为个人保险和团体保险。这种分类标准

一般适用于人身保险。

16

第三节 保险的功能

保险的功能可以分为基本功能和派生功能。 • 基本功能是指保险保障功能,具体包括财产保险的补偿功能和人身保险

保险学课件:第02章 保险基本理论

同质风险是指风险单位在种类、品质、性能、 价值等方面大体相近

(三)保险费率的厘订

以完备的统计资料为基础,运用科学的计算方法

费率厘定的原则:适度、合理与公平 适度--足以抵补可能发生的损失以及有关的营业费用 合理 --不能获得过多或超额利润 公平 --被保险人的风险状况应与其承担的费率尽量一致

(四) 保险基金的建立

3.二元说--分别阐明人身保险和财产保险 代表人物:德国保险法学者爱伦贝堡(W.Ehrenberg)

财产保险与人身保险两者具有不同的性质,前者以补偿经济 损失为目的,后者以给付一定金额为目的。 “保险合同不是损失赔偿的合同,就是以给付一定金额为目 的的合同”。二者只能择其一 德国、法国、日本和、瑞士等国家的保险法都是分别给财产 保险和人身保险下的定义

保险基金是用以补偿或给付因自然灾害、意外事 故和人体自然规律所致的经济损失和人身损失的 专项货币基金 保险基金主要来源于开业资金和保险费,其中保 险费是是形成保险基金的主要来源 保险基金是以各种准备金的形式存在的(主要是 未到期责任准备金、未决赔款准备金、理赔费用 准备金 )

(五)保险合同的订立

保险合同是体现保险经济关系存在的形式 保险合同是保险双方当事人履行各自权利与 义务的依据

可保风险与不可保风险间的区别 并不是绝对的。例如地震、洪水 这类巨灾风险,原本不可保的风 险已逐渐被一些保险公司列在保 险责任范围之内。

(二)大量同质风险的集合与分散

保险的过程,既是风险的集合过程,又是风险 的分散过程 保险风险的集合与分散应具备两个前提条件: 大量风险的集合体 同质风险的集合体

第二章 保险基本理论

第一节 保险的本质

一、保险的定义 二、保险的特性 三、保险的要素 四、保险与其他类似经济行为的比较

(三)保险费率的厘订

以完备的统计资料为基础,运用科学的计算方法

费率厘定的原则:适度、合理与公平 适度--足以抵补可能发生的损失以及有关的营业费用 合理 --不能获得过多或超额利润 公平 --被保险人的风险状况应与其承担的费率尽量一致

(四) 保险基金的建立

3.二元说--分别阐明人身保险和财产保险 代表人物:德国保险法学者爱伦贝堡(W.Ehrenberg)

财产保险与人身保险两者具有不同的性质,前者以补偿经济 损失为目的,后者以给付一定金额为目的。 “保险合同不是损失赔偿的合同,就是以给付一定金额为目 的的合同”。二者只能择其一 德国、法国、日本和、瑞士等国家的保险法都是分别给财产 保险和人身保险下的定义

保险基金是用以补偿或给付因自然灾害、意外事 故和人体自然规律所致的经济损失和人身损失的 专项货币基金 保险基金主要来源于开业资金和保险费,其中保 险费是是形成保险基金的主要来源 保险基金是以各种准备金的形式存在的(主要是 未到期责任准备金、未决赔款准备金、理赔费用 准备金 )

(五)保险合同的订立

保险合同是体现保险经济关系存在的形式 保险合同是保险双方当事人履行各自权利与 义务的依据

可保风险与不可保风险间的区别 并不是绝对的。例如地震、洪水 这类巨灾风险,原本不可保的风 险已逐渐被一些保险公司列在保 险责任范围之内。

(二)大量同质风险的集合与分散

保险的过程,既是风险的集合过程,又是风险 的分散过程 保险风险的集合与分散应具备两个前提条件: 大量风险的集合体 同质风险的集合体

第二章 保险基本理论

第一节 保险的本质

一、保险的定义 二、保险的特性 三、保险的要素 四、保险与其他类似经济行为的比较

保险学课件 第二章 保险概述

(一)保险在宏观经济中的作用 保险职能的发挥对全社会和国民经济总体所 产生的经济效应。 保障社会再生产的正常进行 推动商品的流通和消费 推动科学技术向现实生产力转化 有利于财政和信贷收支平衡的顺利实现 增加外汇收入,增强国际支付能力 动员国际范围内的保险基金

(二)保险在微观经济中的作用 保险作为经济单位或个人风险管理的财务 手段所产生的经济效应。 有利于受灾企业及时恢复生产 有利于企业加强经济核算 有利于企业加强危险管理 有利于安定人民生活 有利于民事赔偿责任的履行

二、保险的性质

(一)从经济的角度分析 (1)保险是一种商业行为 (2)保险是一种金融行为 (二)从法律的角度分析,保险是一种合同行为 (三)从社会功能的角度分析,保险是一种风险 损失转移机制

三、商业保险与社会保险、储蓄等的比较

(一)商业保险与社会保险的比较

社会保险是指国家通过立法的形式为丧失劳动能力、 暂时失去劳动岗位或因健康原因造成损失的人口提供收 入或补偿的一种社会经济制度。主要险种有社会养老保 险、失业保险和医疗保险三种。社会保险是社会保障的 主要内容。 商业保险与社会保险的区别: 1、经营主体不同 5、保险金额不同 2、实施方式不同 6、险种不同 3、目的不同 7、适用法律不同 4、保费来源不同

第三节

保险的职能与作用

一、保险的职能

保险的职能是指保险作为一种制度安排,在其运行过 程中所固有的内在的功能,它是由保险的本质和内容 决定的。 现代保险的三大职能: 1、保障职能 这是保险的基本职能,是由保险的本质特征决定的。 该职能主要体现在以下几个方面: (1)分散风险。 (2)经济补偿或给付。 (3)促进社会心理安定。

4、 按照承保的风险分类

(1)单一风险保险 保险人只对被保险人所面临的某一种风险提供保障 的保险方式,如地震保险等。 (2)综合风险保险 保险人对两种或两种以上的风险提供保障,承担赔 偿责任。 (3)一切险 它是指保险人承保了被保险人面临的很多风险,但 并不是真正意义上的一切风险,而是指承保的风险 之多近似于一切。

(二)保险在微观经济中的作用 保险作为经济单位或个人风险管理的财务 手段所产生的经济效应。 有利于受灾企业及时恢复生产 有利于企业加强经济核算 有利于企业加强危险管理 有利于安定人民生活 有利于民事赔偿责任的履行

二、保险的性质

(一)从经济的角度分析 (1)保险是一种商业行为 (2)保险是一种金融行为 (二)从法律的角度分析,保险是一种合同行为 (三)从社会功能的角度分析,保险是一种风险 损失转移机制

三、商业保险与社会保险、储蓄等的比较

(一)商业保险与社会保险的比较

社会保险是指国家通过立法的形式为丧失劳动能力、 暂时失去劳动岗位或因健康原因造成损失的人口提供收 入或补偿的一种社会经济制度。主要险种有社会养老保 险、失业保险和医疗保险三种。社会保险是社会保障的 主要内容。 商业保险与社会保险的区别: 1、经营主体不同 5、保险金额不同 2、实施方式不同 6、险种不同 3、目的不同 7、适用法律不同 4、保费来源不同

第三节

保险的职能与作用

一、保险的职能

保险的职能是指保险作为一种制度安排,在其运行过 程中所固有的内在的功能,它是由保险的本质和内容 决定的。 现代保险的三大职能: 1、保障职能 这是保险的基本职能,是由保险的本质特征决定的。 该职能主要体现在以下几个方面: (1)分散风险。 (2)经济补偿或给付。 (3)促进社会心理安定。

4、 按照承保的风险分类

(1)单一风险保险 保险人只对被保险人所面临的某一种风险提供保障 的保险方式,如地震保险等。 (2)综合风险保险 保险人对两种或两种以上的风险提供保障,承担赔 偿责任。 (3)一切险 它是指保险人承保了被保险人面临的很多风险,但 并不是真正意义上的一切风险,而是指承保的风险 之多近似于一切。

《保险学》演示文稿3—第二章保险概述

2013-7-22

32

二、保险的基本职能及派生职能

低级形态的保险具有分散风险和补偿损失 两大职能;现代保险一般有分散风险、补偿损 失、积累基金和监督风险(防灾防损)职能。 (一)基本职能 1、分散风险职能(前提) 2、补偿损失职能(目的) (二)派生职能 1、积累基金职能 2、监督风险职能 此观点是本教材的观点。

2013-7-22 33

三、 补充: 保险理论创新之—— 现代保险的三大功能(吴定富):

(1) 保障功能——基本功能 (2)资金融通功能——金融性的体现 (3)社会管理功能 ——保险功能的深化

现代保险的三大功能是一个有机联系、 相互作用的整体。

2013-7-22 34

(1)保障功能—财产保险、人身保险 (2)资金融通功能—与资本市场互动、 混业经营 (3)社会管理功能 —社会保障管理、 社会风险管理、社会关系管理、社会信 用管理。

2013-7-22 6

2、损失分担说

(1)观点:强调在损失赔偿中,多数人 互相合作分担损失。包括财产保险、人身 保险、自保等。 (2)代表人物 :德国的华格纳 (3)评价: ① 阐明了保险是经济范畴;认为损失 分担是保险的性质。 ② 把自保纳入保险范畴。

2013-7-22 7

3、风险转嫁说

(1)观点:从风险处理的角度阐述保险的 本质,认为保险是一种风险转嫁机制。 (2)代表人物:美魏兰脱 、克劳斯塔 (3)评价 ① 该说至今仍被广泛运用于风险管理和 保险领域 ; ②认为保险是一种转移风险的方法,风 险的转移是保险的性质。

2013-7-22 21

非损害说企图抛开“损失”来解释保险 ,

代表理论有: 1. 二元说。此学说将损害保险和人身保险 分别定义,认为保险合同是当事人一方约定在 偶然事件发生时,对于对方负担损失补偿或负 预定金额或年金支付义务的有偿独立合同。 2. 技术说。此学说认为保险是根据偶然事 件发生的概率,计算保险费,于偶然事件发生 时,支付一定金额的合同。 3. 欲望满足说。此学说认为保险的目的是 当偶然发生意外事件时,以最少的费用满足遭 受损失的人所希望得到的资金。

第2章 保险概述-保险学_PPT幻灯片

基本职能-损失补偿

损失补偿

目的

◆ 将保险费集中起来建立保险基金, 用于补偿约定事件发生而遭受到经济 损失。

案例2

例:假设某个地区有1000栋同类建筑的房屋,每栋房 子的市价均为10万元。根据以往统计资料的显示,该 地区每年火灾发生的概率为1‰,即平均每年有1栋房 子发生火灾,且为全损,即每年损失10万元。如果这 1000所房主都参加保险,则保险人须向每户收取分 担金100元。

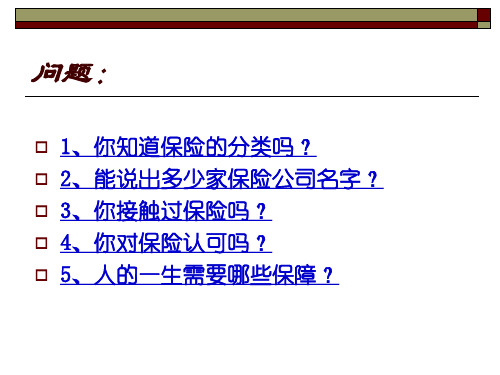

问题:

1、你知道保险的分类吗? 2、能说出多少家保险公司名字? 3、你接触过保险吗? 4、你对保险认可吗? 5、人的一生需要哪些保障?

课 程 简介

◎ 《保险学》是针对金融学或保险学专业开设的一门专业基础课程。

第一篇 基础理论篇

学内容

第二篇 保险实务篇 第三篇章 保险经营与管理篇

教学目标

B 有利于企业加强 风险管理

➢有利于安定人

民生活

D

视频链接3

➢有利于民事赔 C 偿责任的履行

二、保险在宏观经济中的作用

1. 保障社会再生产的正常进行 2. 推动商品的流通和消费 3. 推动科学技术向现实生产力转化 4. 有利于财政、信贷收支平衡的顺利实现 5. 增加外汇收入,增强国际支付能力 6. 动员国际范围内的保险基金

定义的理解

保险是个人或组织将自身面临的风险向保险公司转 嫁的过程。转嫁的代价即为保险费,以换取保险公 司在合同约定的特定事件(到达一定年龄或发生事 故、灾害等)发生时,向被保险人支付保险金。

有部分险种可能不完全符合上述定义如储蓄类险种, 但这是现代经济体制下各种投资方式的融合,是一 种大金融的体现。

for one

三、保险的职能

分散危险(手段)

基本职能

保险学讲座2保险概述

•古埃及的石匠成立了丧葬互助组织,用交付会费 的方式解决收殓安葬的资金。

▪ 古罗马帝国时代的士兵组织,以集资的形式为阵亡 将士的遗属提供生活费,逐渐形成保险制度。随着 贸易的发展,大约在公元前1792年,正是古巴比

伦第六代国王汉谟拉比时代,商业繁荣,为了援助

商业及保护商队的骡马和货物损失补偿,在汉谟拉 比法典中,规定了共同分摊补偿损失之条款。

▪ 1774年,英国颁布了第一部人身保险法.1870年又

通过了人寿保险公司法.

可编辑ppt

8

▪ 日本人身保险业务占全部保险业务的70%以上.

5.再保险

▪ 17世纪中叶,英国的皇家交易保险公司和劳埃德 咖啡馆就已经开始经营再保险业务。

▪ 独立承保→联合承包→临时再保险→合同再保险 ▪ 1913年,纽约鹰星火灾保险公司与联合保险公司

6

3.火灾保险

▪ 近代保险之父:尼古拉·巴蓬 ▪ 现行火灾保险制度起源于英国。1666年9月2日,伦

敦发生巨大火灾,全城被烧毁一半以上,损失约 1200万英镑,20万人无家可归。由于这次大火的教 训,保险思想逐渐深入人心。 ▪ 1677年,牙科医生尼古拉·巴蓬在伦敦开办个人保险, 经营房屋火灾保险,出现了第一家专营房屋火灾保 险的商行,火灾保险公司逐渐增多,1861年-1911年 间,英国登记在册的火灾保险公司达到567家。 ▪ 1909年,英国政府以法律的形式对火灾保险进行制 约和监督,促进了火灾保险业务的正常发展。

可编辑ppt

7

4.人身保险

▪ 在中世纪,各种行会盛行,德国的“扶助金库”, 美国的“友爱社”,荷兰和法国的“年金制度”等 以集资的形式开始了人寿保险业。

▪ 英国在1688年建立的“寡妇年金制”和“孤寡保 险会”等保险组织,使人寿保险企业化。

▪ 古罗马帝国时代的士兵组织,以集资的形式为阵亡 将士的遗属提供生活费,逐渐形成保险制度。随着 贸易的发展,大约在公元前1792年,正是古巴比

伦第六代国王汉谟拉比时代,商业繁荣,为了援助

商业及保护商队的骡马和货物损失补偿,在汉谟拉 比法典中,规定了共同分摊补偿损失之条款。

▪ 1774年,英国颁布了第一部人身保险法.1870年又

通过了人寿保险公司法.

可编辑ppt

8

▪ 日本人身保险业务占全部保险业务的70%以上.

5.再保险

▪ 17世纪中叶,英国的皇家交易保险公司和劳埃德 咖啡馆就已经开始经营再保险业务。

▪ 独立承保→联合承包→临时再保险→合同再保险 ▪ 1913年,纽约鹰星火灾保险公司与联合保险公司

6

3.火灾保险

▪ 近代保险之父:尼古拉·巴蓬 ▪ 现行火灾保险制度起源于英国。1666年9月2日,伦

敦发生巨大火灾,全城被烧毁一半以上,损失约 1200万英镑,20万人无家可归。由于这次大火的教 训,保险思想逐渐深入人心。 ▪ 1677年,牙科医生尼古拉·巴蓬在伦敦开办个人保险, 经营房屋火灾保险,出现了第一家专营房屋火灾保 险的商行,火灾保险公司逐渐增多,1861年-1911年 间,英国登记在册的火灾保险公司达到567家。 ▪ 1909年,英国政府以法律的形式对火灾保险进行制 约和监督,促进了火灾保险业务的正常发展。

可编辑ppt

7

4.人身保险

▪ 在中世纪,各种行会盛行,德国的“扶助金库”, 美国的“友爱社”,荷兰和法国的“年金制度”等 以集资的形式开始了人寿保险业。

▪ 英国在1688年建立的“寡妇年金制”和“孤寡保 险会”等保险组织,使人寿保险企业化。

保险学课件第二章保险概述概要

二、保险的起源与发展

(二)火灾保险的发展 1、现代火灾保险起源于德国。

在16世纪初,德国出现了类似火灾保险的互 助组织,其目的是在其会员遭遇火灾时,能得到 必不可少的物资援助。

17世纪初,德国北部盛行“基尔特”制度成立 了很多互助性质的火灾救灾协会,会员之间实现 火灾相互救济。

二、保险的起源与发展

(1)允许承担有限责任的公司成员加入。1994 年劳合社承保能力从上年的88亿英镑增至109亿英 镑,增长了24%,其中公司成员提供了16亿英镑。 2002年,公司成员约占总承保能力的80%。

(2)越来越多的个人成员撤出劳合社。 2002年 个人成员只占总承保能力的14% 。

劳合社

(3)劳合社的国际化趋势十分明显。 在国际保险市场的资产重组和并购热潮中, 劳合社也进行了较大程度的整合。 经过整合,劳合社约54%的公司承保能力来 源于英国的管理代理公司,剩余46%主要来源 于设在美国或百慕大的保险公司,并由美国资 本提供资金。

18世纪初,全德国都建立了火灾保险组织,实 行了强制火灾保险。

继德国出现火灾保险后,在英国等其他国家也 逐步产生了火灾保险。 2、现代火灾保险是在英国伦敦大火之后发展起来的。

1666年的伦敦大火,成为英国火灾保险发展的 动力,房屋损失83.26% 。

1667年,尼姑拉.巴蓬独资开办了一家专门经营 房产火灾商行,开创了私营火灾保险的先例。

1906年英国制定了《海上保险法》。

劳合社

1、劳合社的由来 劳合社由劳埃德咖啡馆演变而来。

1683年开业; 1691年后逐渐成为船舶、货物和海上保险交 易的中心。--劳埃德新闻--劳合动态 1872年劳合社的结构形式通过英国议会立法 确定下来。 2、性质:劳合社不是保险公司,而是保险社团 或保险交易市场。

保险学课件--保-险-学(第二章)

18

四、商业保险与类似制度的比较

1、与社会保险比较

(1)实施方式不同 (2)举办主体不同

社保是国家机关、企事业单位与职 工之间的关系,即劳动关系,职工 享受社保待遇的权利是以国家宪法

(3)保费来源不同 (4)保险金额不同

和劳动法为依据的;商业保险则是 保险人与被保险人双方权利义务的 合同关系,它是通过民事法规和经

每户缴纳 的保险费

110 元

110 元 110 元

1户遭受风险 保险公司 损失补偿 的房主获得的

补偿额 10万元

保险基金 11万元

……

房主 1000

110 元

投保人、被保险人

保险人

各种费用及利润 1万元

8

第二节 保险的职能

一、保险的基本职能P30 1、分散风险职能 2、补偿损失职能 二、保险的派生职能 1、积蓄基金职能 2、监督危险职能

15

三、商业保险的构成要素P37

1、专营机构 2、保险合同

指可重复实验的随机事件,当 实验次数不断增加,该事件的发生 频率逐渐趋于一个常数,且接近该

3、可保利益 4、大数法则

事件的发生概率。 利用大数法则准确测定事件的

发生概率,须满足两个条件:

5、保险基金

(1)所观察的样本量足够多; (2)未来条件与以往条件应保持基

1

第二章 保险的性质、职能 与作用

第一节 保险概述

一、保险产生的条件(保险经营的基础) 自然基础—风险的客观存在 经济基础—商品生产的产生和发展 技术基础—风险的不确定性转为可测性 法律基础—包括民法、经济法、合同法、保险法等 制度基础—保险的存在与发展受制于一定的制度安排

2

二、保险学说

本一致。

四、商业保险与类似制度的比较

1、与社会保险比较

(1)实施方式不同 (2)举办主体不同

社保是国家机关、企事业单位与职 工之间的关系,即劳动关系,职工 享受社保待遇的权利是以国家宪法

(3)保费来源不同 (4)保险金额不同

和劳动法为依据的;商业保险则是 保险人与被保险人双方权利义务的 合同关系,它是通过民事法规和经

每户缴纳 的保险费

110 元

110 元 110 元

1户遭受风险 保险公司 损失补偿 的房主获得的

补偿额 10万元

保险基金 11万元

……

房主 1000

110 元

投保人、被保险人

保险人

各种费用及利润 1万元

8

第二节 保险的职能

一、保险的基本职能P30 1、分散风险职能 2、补偿损失职能 二、保险的派生职能 1、积蓄基金职能 2、监督危险职能

15

三、商业保险的构成要素P37

1、专营机构 2、保险合同

指可重复实验的随机事件,当 实验次数不断增加,该事件的发生 频率逐渐趋于一个常数,且接近该

3、可保利益 4、大数法则

事件的发生概率。 利用大数法则准确测定事件的

发生概率,须满足两个条件:

5、保险基金

(1)所观察的样本量足够多; (2)未来条件与以往条件应保持基

1

第二章 保险的性质、职能 与作用

第一节 保险概述

一、保险产生的条件(保险经营的基础) 自然基础—风险的客观存在 经济基础—商品生产的产生和发展 技术基础—风险的不确定性转为可测性 法律基础—包括民法、经济法、合同法、保险法等 制度基础—保险的存在与发展受制于一定的制度安排

2

二、保险学说

本一致。