(W8)美国税表详细解析

W8Form-sample美股申请表格样本

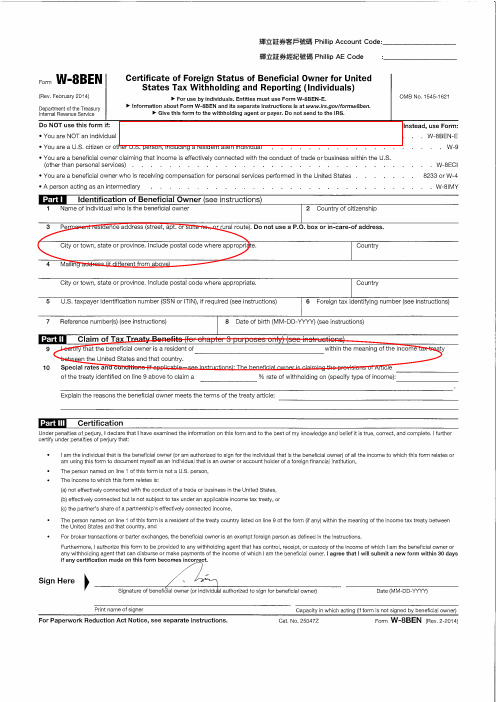

W-8BEN塡寫及簽署指引*1. 客戶需填寫永久地址於此欄,若客戶填寫的地址是美國地址,客戶則會被認定為美國人士。

(美國人士應填寫W-9表格)2. 若客戶的的國家與美國是稅務減免互惠國,請在虛線上填寫國家名稱(請勿簡寫),如果客戶的國家與美國並不是稅務減免互惠國^,請不要填寫 Part II 並無需於虛線上填寫。

另外,新開戶口的客戶雖符合以下所有條件才有可能獲得稅務優惠:W-8BEN的郵寄地址及永久地址均符合美國指定之稅務優惠國家;開戶表格及W-8BEN 的地址一致;國藉與郵寄地址及永久地址的國家相同;如未能符合以上任何一項:則客戶要提供證明文件(如稅務優惠國家的護照或身份證)或客戶提供的書面聲明/解釋) 舊有客戶於此欄填寫的地址需要與已登記的地址相一致,才有可能獲得稅務優惠。

以下國藉人士可享有股息稅務優惠: 中華人民共和國﹑日本﹑南韓﹑泰國﹑澳洲﹑印尼及加拿大。

*^以下國藉人士未能享有股息稅務優惠: 香港﹑澳門﹑台灣﹑新加坡。

3. 聯名戶口每人分別填寫一張,另外乎合美國稅務優惠的申請人需要每隔三年#或當於國藉 /居住國家有所更新時重新向證券商提供一份新的 W-8BEN 表格及其他所需文件。

W-8BEN 表格簡要説明個人個人//聯名帳戶Part I,第1 欄 姓名全名 (必須與個人身份證明文件一致)Part I,第2 欄 國家 (公民身份)Part I,第3 欄 永久住址(請勿使用郵政信箱PO Box 或轉寄地址,國家名稱請勿簡寫) Part I,第4 欄 通訊地址(如果與第3欄地址不同,國家名稱請勿簡寫)Part I,第5 欄 美國國稅局稅號、SSN、ITIN號碼(如果沒有則無須填寫)Part I,第6 欄 外國稅號 (如果沒有則無須填寫)Part I,第7 欄 客戶於輝立的帳戶號碼Part I,第8 欄 出生日期 (如客戶出生日期為 1956年4月15日,請填寫 04-15-1956)Part II,第9及10欄 如果客戶的國家與美國是稅務減免互惠國^,請在虛線上填寫國家名稱(請勿簡寫)。

美国税种简介

美国税种简介在我国目前税制改革的大背景下, 通过对美国现行税种的了解,对我国的税改会有所裨益。

标签:美国税种概况税收制度是一个课税主体下的各种税收组织体系,是国家按法律程序规定的征税依据和规范。

不同的国家或同一国家在不同的历史时期,由于社会经济状况、政治制度的不同,税收制度的内容不尽相同,但均可相互借鉴。

一、个人所得税美国个人所得税分为联邦个人所得税、州个人所得税和地方个人所得税,其中,以联邦个人所得税为主,是美国的第一大税种。

1.纳税人:个人所得税的纳税人为美国公民、居民和非居民。

美国公民是指出生在美国的人和加入美国国籍的人。

美国居民指非美国公民,但按美国移民法拥有法律认可的永久居住权(如获得绿卡)的人,不符合美国公民和居民身份的为非居民。

2.课税对象、税率:个人所得税的课税对象是美国公民和居民来源于全球的所得,美国非居民来源于境内的所得。

包括:工资薪金、经营利润、财产利得、股息红利、租金利息、特许权收入。

3.应纳税所得额与应纳税额的计算。

计算步骤:各纳税人的全部所得先减去不予计列所得(为总所得),然后减去税法规定的应在“调整所得前扣减的项目”(为调整所得),再减去分项扣减款项或标准扣减款项,再减去免税项目(为应纳税所得额),乘以适用税率(为应纳税额),最后减去税收抵免税款和已付税款等,即为最终的应纳税款。

二、工薪税工薪税亦称“社会保险税”,是联邦政府为社会保障制度筹措资金而课征的一种税,它的征收对象是纳税人的工薪收入和经营收入。

美国的社会保障制度开始于罗斯福“新政”时期的1935年的“社会保障法案”,最初只包括“老年与遗属保险”,简称OASI,以薪工税筹措老年人的退休金。

此外,该法案还制定了联邦和州系统的失业保险制度。

后来,由于保险救济金水平,以及应纳税的工薪收入额不断增加,1956年增加了“伤残人保险”,二者合称为OASDI。

1966年又增加了“医疗保险”,它是为65岁以上老年人提供的“住院保险”和“医药保险”,与OASDI 合称为OASDHI。

美国收税标准

美国收税标准美国作为世界上最大的经济体之一,其税收制度一直备受关注。

在美国,税收是政府主要的财政收入来源之一,税收标准的制定对于国家的经济发展和社会稳定具有重要意义。

本文将针对美国的税收标准进行详细介绍,希望能够对读者有所帮助。

首先,美国的税收主要包括个人所得税、企业所得税、消费税和财产税等。

个人所得税是指个人从各种来源获得的所得,包括工资、薪金、利息、股息、房屋出租收入等。

根据美国税法,个人所得税分为多个等级,不同等级对应不同的税率,通常来说,收入越高的人群需要缴纳更高的税率。

企业所得税是指企业从各种经营活动中获得的所得,其税率也根据企业的利润水平而定。

消费税是指对商品和服务的销售征收的税费,一般由消费者在购买商品和服务时支付。

财产税是指对个人和企业拥有的财产征收的税费,包括房产、车辆、珠宝等各种财产。

其次,美国税收标准的制定是经过严格的程序和程序的。

税收标准的制定需要考虑国家的财政收支状况、经济发展水平、社会公平和公正等因素。

美国政府通常会根据国家的财政需求和经济形势来调整税收标准,以保障国家的财政收入和经济稳定。

此外,税收标准的制定还需要考虑社会公平和公正,以确保税收制度能够公平地对待不同的纳税人群体。

再次,美国税收标准的执行需要依靠相关的税收管理机构和税务部门。

美国国内设有联邦税务局(IRS)和各州税务局,负责征收和管理税收。

这些税收管理机构需要依法履行税收征收和管理职责,确保税收的公平、公正和及时征收。

同时,税收管理机构还需要加强对纳税人的宣传和教育工作,提高纳税人的税收意识和合规意识。

最后,美国税收标准的调整和改革是一个长期的过程。

随着国家的经济发展和社会变革,税收标准也需要不断地进行调整和改革。

这需要政府、专家和社会各界的共同努力,以确保税收制度能够适应国家的经济发展和社会需求。

总之,美国税收标准的制定和执行是一个复杂而严谨的过程,涉及多个方面的因素。

只有通过科学合理的税收标准,才能够保障国家的财政收入和社会的稳定发展。

美国个人所得税

正设法就如何为大规模社会支出计划筹资达成共识的民主党议员表示,他们正在考虑对美国的亿万富翁征收 所得税。此前提出的上调企业税计划,由于无法在民主党内部获得一致支持而被放弃。?

这项名为“亿万富翁所得税”的提案,可能对大约700名拥有10亿美元财富或连续三年年收入达1亿美元的美 国人造成影响。这些亿万富翁可能因股票和债券等资产的增值而被每年征税,不论这些资产何时被出售,即所谓 的“按市值计价”。不过,投资者可以每年冲销亏损。

发展历史

个人所得税是以个人所得为征税对象,并由获取所得的个人交纳的一种税。个人所得税是目前世界上大多数 国家普遍征收的一个税种,是国家财政收入的重要来源,并且具有缩小贫富差距,实现社会公平的社会功能。为 了筹措南北战争期间的战争费用,美国于1862年开征了个人所得税,至1866年个人所得税已占联邦政府全部财政 收入的25%。1913年,美国国会通过了个人所得税法,经过了近一个世纪的迅速发展,个人所得税已经从一个次 要税种一跃成为联邦财政收入的主要来源。2000年OECD(经济合作发展组织)的资料显示,发达国家个人所得税占 国家税收收入总额的平均比重达到29%,若把社会保险税考虑进来,这个比重则高达51%。

二是高收入者是美国个人所得税纳税的主体。据统计,年收入在10万美元以上的群体所交纳的税款每年占美 国全部个人税收总额的60%以上,是美国税收最重要来源。也就是说,美国政府每年的巨大的财政来源主要是占 人口少数的富人交纳的,而不是占纳税总人数绝大部分的普通工薪阶层。

美国人纳税采取的的个人报税制度。每年的4月15日是美国人申报上一年收入和纳税情况的最后截止日。此 前,可以领取表格根据自己的实际收入情况向政府报税,也可以通过电脑络向政府报税。

美国个人所得税

经济学术语

美国的税种

美国的税种所得课税一、个人所得税个人所得税在美国税收制度中居于重要的地位。

个人所得税收入占联邦税收总收入的比重已超过一半(不包括社会保障税),是美国联邦税收结构中比重最大的税种。

(一)纳税人美国以是否拥有美利坚合从国的国籍来作为划分纳税义务人的一个标准。

凡是美国公民、居民都是纳税人,其来自美国国内和世界各地的收入,均需纳税。

非美国公民的外国人,其来自美国境内的收入应课税。

(二)征税范围美国个人所得税的征税范围主要包括以下几项:工人和雇员的工资、薪金、退休金,独资或合伙经营取得的商业利润,农业收入,利息收入,股息收入,租金收入,特许权使用费收入,资本利得收入,其他收入。

(三)应税所得应税所得额的计算,是从调整毛收入 (adjusted gross income,AGI)中减去个人减免项目(personal exemptions)和个人扣除项目(personal deductions)。

所谓AGI是指所有来源的收入(除某些特例排除以外),包括工资、利息股息、租金、特许权使用费、合伙人经营利润等等,综合起来并作某些"调整"后所得。

AGl并非完全是毛收入,其中相当一部分己经扣除了成本费用,实际上是净收入。

求得AGI后,再减去按个人计算的"宽免扣除"和按家庭成员结构标准计算的"标准扣除",其余额便是应税的所得额,然后乘以适用税率便是应纳税款。

见表1。

表1 美国个人所得税率表(1988)单位:美元* 从1989年开始实行。

这里所说的"个人宽免扣除",过去的标准为每人1000美元,税制改革后,每人标准调整为1987年1900美元,1988年1950美元,1989年2000美元,并从1990年开始依据通货膨胀率按年调整。

所谓的"家庭标准扣除"是一种简便的方法,开始实行于1944年,同时允许纳税人选用复杂的"项目扣除法"。

美国收税标准

美国收税标准美国是世界上最大的经济体之一,其税收政策对全球经济有着深远的影响。

美国的税收体系相当复杂,包括个人所得税、企业所得税、消费税等多种税种。

其中,关税作为一种重要的贸易税种,对于进口商品的征收标准直接影响着国际贸易和全球经济格局。

本文将对美国的关税征收标准进行详细介绍,以便了解美国关税政策对全球经济的影响。

首先,美国对进口商品的关税征收标准是根据商品的分类和价值来确定的。

美国海关和边境保护局负责对进口商品进行分类,并根据相关法律法规对不同类别的商品征收不同的关税。

一般来说,商品的分类是根据美国国际贸易统一编码系统(HTS)来确定的,每种商品都有对应的编码和相关的关税税率。

其次,美国关税税率的确定还受到贸易协定和特殊关税安排的影响。

美国与许多国家和地区签订了贸易协定,根据这些协定,进口商品可以享受较低的关税税率甚至免税。

此外,美国还对一些特定国家或地区的商品实施特殊关税安排,这也会影响到关税的征收标准。

再次,美国对进口商品的关税征收标准还受到进口数量限制和反倾销措施的影响。

美国可以对某些商品实施数量限制,即使该商品的关税税率较低甚至为零。

此外,美国还可以对某些商品实施反倾销措施,即对进口商品征收反倾销税以保护国内产业。

最后,需要指出的是,美国政府可以根据国家利益和国际形势调整关税征收标准。

特别是在国际贸易紧张局势加剧或国家安全受到威胁时,美国政府可以采取一系列措施,包括提高关税税率、扩大征税范围等,以确保国家经济安全和国际竞争力。

总的来说,美国的关税征收标准是一个复杂而多变的系统,受到多种因素的影响。

了解美国的关税政策对于国际贸易和全球经济格局具有重要意义。

希望本文的介绍能够帮助大家更好地了解美国的关税征收标准,为国际贸易和经济合作提供参考。

2021版w8ben填报指导

2021版w8ben填报指导摘要:1.2021年版W8ben填报指导的重要性2.W8ben表格的结构和内容3.填报过程中的注意事项4.实战填报案例解析5.常见问题解答正文:随着全球税收合作不断深化,我国税务部门也在不断更新和完善相关税收政策及填报指南。

2021年版W8ben填报指导为广大纳税人提供了详细的填报步骤和注意事项,旨在帮助纳税人准确、规范地填写相关信息,确保税收合规。

本文将围绕W8ben填报指导的重要性、表格结构、填报注意事项、实战案例解析和常见问题解答等方面展开阐述,以提高纳税人的填报效率和准确性。

一、2021年版W8ben填报指导的重要性W8ben作为我国税收居民身份证明的重要组成部分,填报的正确性和规范性关系到纳税人合法权益的保障。

2021年版W8ben填报指导在充分考虑国际税收合作趋势和我国税收居民实际需求的基础上,为纳税人提供了清晰的填报指南,有助于提高纳税人的填报质量,降低税收风险。

二、W8ben表格的结构和内容2021年版W8ben表格分为两部分,分别为基本信息部分和收入来源部分。

基本信息部分包括纳税人的姓名、身份证号、护照号等个人信息;收入来源部分则详细列出了各类收入来源,如工资、稿费、特许权使用费等,并附有相应的填报说明。

三、填报过程中的注意事项1.仔细阅读填报指南,了解各项填报要求。

2.确保填报信息真实、准确、完整。

3.按照表格要求,分项填写收入来源,避免遗漏。

4.如需填写减免税优惠事项,应提前了解相关政策规定,确保合规。

5.如有其他扣除项目,应按照相关规定填写,如子女教育、住房贷款利息等。

四、实战填报案例解析1.案例一:纳税人小王,在职员工,每月工资收入8000元,无其他收入来源。

填报步骤:(1)基本信息部分:填写姓名、身份证号、护照号等信息。

(2)收入来源部分:填写工资收入,选择对应的税率并计算应纳税额。

(3)其他扣除项目:如无,无需填写。

2.案例二:纳税人小李,自由职业者,主要从事平面设计工作,同时有一定的稿费收入。

美国税法

美国美国是以直接税为主的国家,实行联邦、州和地方(市、县)三级征税制度,属于彻底的分税制国家。

现行的主要税种有:公司所得税、个人所得税、销售和使用税、遗产和赠与税、社会保障税、财产税、资本或净财富税、累积盈余税、消费税等。

联邦税以个人所得税、社会保障税为主,其次有公司所得税、消费税、遗产和赠与税、关税等;州税以销售和使用税为主,辅之以所得税等;地方税以财产税为主。

(一)主要税种1.公司税(1)纳税人居民公司和非居民公司。

在美国境内根据美国法律或者美国任何一个州的法律组成或者创建的公司是美国国内公司。

美国国内公司也就是美国的居民公司,即使其在美国境内不进行经营活动或者不拥有财产。

(2)征税对象、税率居民公司就其来源于全世界的所得纳税。

非居民公司仅就其来源于美国境内的所得纳税。

在美国从事贸易或者经营活动的外国公司要就来源于美国的、与在美国的经营活动有实质性联系的所得按美国一般公司税税率缴纳公司税;而来源于美国的、与在美国的经营活动没有实质性联系的所得按30%的税率缴纳公司税。

表2 美国2007年年联邦公司所得税税率表2006年,个人服务公司适用的公司所得税税率是35%的比例税率。

个人控股公司还要就个人控股公司未分配的所得缴纳附加税,2006年该附加税的税率为15%。

(3)应纳税所得额和应纳税额的计算公司所得税的应纳税所得额等于毛所得减去允许的扣除额。

毛所得对于国内公司来说是其来源于全世界的所得。

①存货计价。

存货通常以先进先出法为基础,按照成本与市价中的较低者计价。

只有按照成本计价时,为了纳税的目的,可以选择后进先出法,并要求在会计账簿上存货计价与税收上的存货计价一致。

税法要求,为了纳税的目的,对一些在财务报告中常常被作为经常营业成本来支出的、属于制造过程的成本要予以资本化。

②资本利得。

出售或者交易持有时间超过12个月的资本性资产获得的利得或者亏损,被视为长期资本利得或者亏损来对待。

出售或者交易持有时间不超过12个月的资本性资产获得的利得或者亏损,被视为短期资本利得或者亏损来对待。

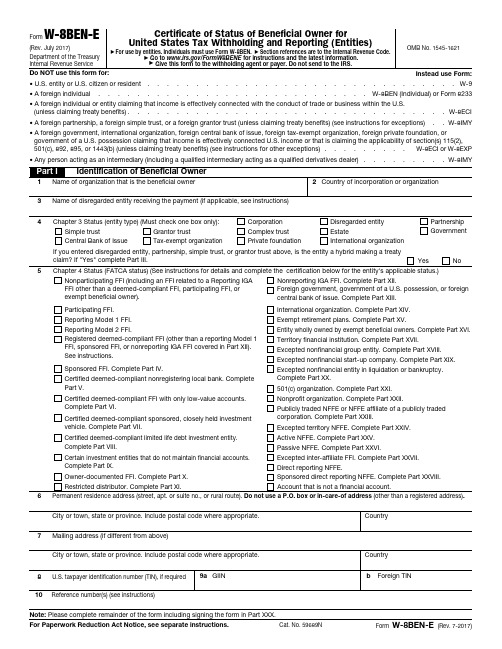

W8-BEN-E (Rev.July 2017) 美国税表机构用新版

4 Chapter 3 Status (entity type) (Must check one box only):

Simple trust

Grantor trust

Corporation Complex trust

Disregarded entity Estate

Partnership Government

Certified deemed-compliant limited life debt investment entity. Complete Part VIII.

Active NFFE. Complete Part XXV. Passive NFFE. Complete Part XXVI.

Certain investment entities that do not maintain financial accounts. Complete Part IX.

For Paperwork Reduction Act Notice, see separate instructions.

Cat. No. 59689N

Form W-8BEN-E (Rev. 7-2017)

Form W-8BEN-E (Rev. 7-2017)

Nonreporting IGA FFI. Complete Part XII. Foreign government, government of a U.S. possession, or foreign central bank of issue. Complete Part XIII.

Participating FFI.

▶ For use by entities. Individuals must use Form W-8BEN. ▶ Section references are to the Internal Revenue Code. ▶ Go to /FormW8BENE for instructions and the latest information. ▶ Give this form to the withholding agent or payer. Do not send to the IRS.

w8ben完整填写范文

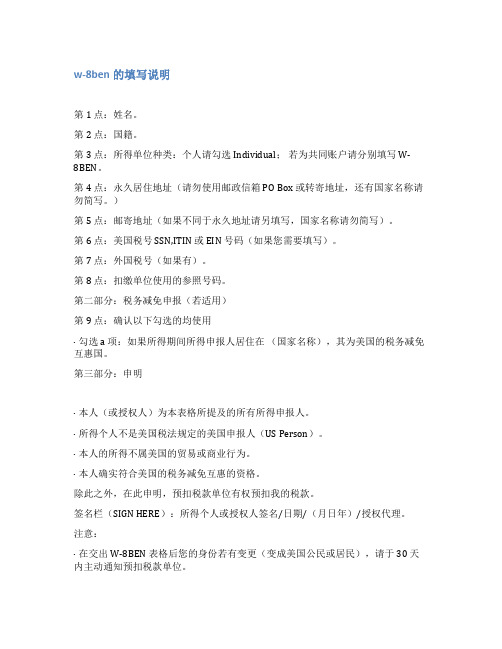

w-8ben的填写说明第1 点:姓名。

第2 点:国籍。

第3 点:所得单位种类:个人请勾选 Individual;若为共同账户请分别填写 W-8BEN。

第4 点:永久居住地址(请勿使用邮政信箱 PO Box 或转寄地址,还有国家名称请勿简写。

)第5 点:邮寄地址(如果不同于永久地址请另填写,国家名称请勿简写)。

第6 点:美国税号 SSN,ITIN 或 EIN 号码(如果您需要填写)。

第7 点:外国税号(如果有)。

第8 点:扣缴单位使用的参照号码。

第二部分:税务减免申报(若适用)第9 点:确认以下勾选的均使用·勾选 a 项:如果所得期间所得申报人居住在(国家名称),其为美国的税务减免互惠国。

第三部分:申明·本人(或授权人)为本表格所提及的所有所得申报人。

·所得个人不是美国税法规定的美国申报人(US Person)。

·本人的所得不属美国的贸易或商业行为。

·本人确实符合美国的税务减免互惠的资格。

除此之外,在此申明,预扣税款单位有权预扣我的税款。

签名栏(SIGN HERE):所得个人或授权人签名/日期/(月日年)/授权代理。

注意:·在交出 W-8BEN 表格后您的身份若有变更(变成美国公民或居民),请于 30 天内主动通知预扣税款单位。

· W-8BEN 表格的有效期为签署年起至第三年年底止。

· W-8BEN 的中文简要说明仅为方便华人客户提供。

如何填写 W-8BEN 表格W-8BEN 表格填写说明美国证券市场几乎对全世界国家的人民开放,为奖励投资,符合外国人身份的投资人买卖证券所得之资本利得(Capital Gain)免予扣缴美国所得税。

若并非美国居民,开户时请填写美国国税局提供的 W-8BEN表,以便享受免税优惠。

然而,外国投资人所得的现金股利(Dividends)仍然必须缴交美国政府所得税。

W8BEN表请寄到第一理财而非美国国税局。

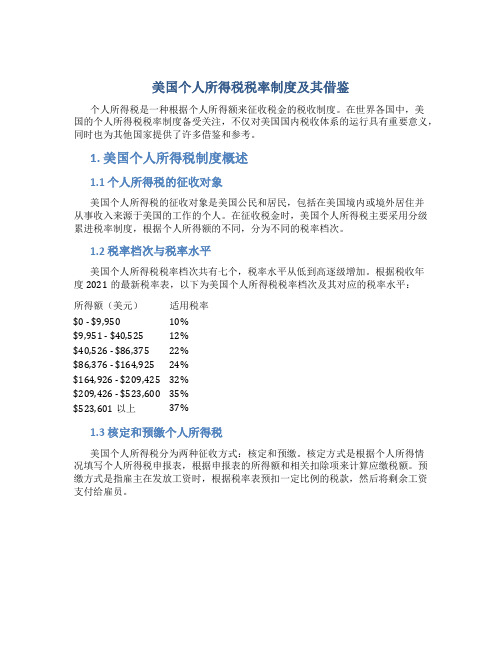

美国个人所得税税率制度及其借鉴

美国个人所得税税率制度及其借鉴个人所得税是一种根据个人所得额来征收税金的税收制度。

在世界各国中,美国的个人所得税税率制度备受关注,不仅对美国国内税收体系的运行具有重要意义,同时也为其他国家提供了许多借鉴和参考。

1. 美国个人所得税制度概述1.1 个人所得税的征收对象美国个人所得税的征收对象是美国公民和居民,包括在美国境内或境外居住并从事收入来源于美国的工作的个人。

在征收税金时,美国个人所得税主要采用分级累进税率制度,根据个人所得额的不同,分为不同的税率档次。

1.2 税率档次与税率水平美国个人所得税税率档次共有七个,税率水平从低到高逐级增加。

根据税收年度2021的最新税率表,以下为美国个人所得税税率档次及其对应的税率水平:所得额(美元)适用税率$0 - $9,950 10%$9,951 - $40,525 12%$40,526 - $86,375 22%$86,376 - $164,925 24%$164,926 - $209,425 32%$209,426 - $523,600 35%$523,601以上37%1.3 核定和预缴个人所得税美国个人所得税分为两种征收方式:核定和预缴。

核定方式是根据个人所得情况填写个人所得税申报表,根据申报表的所得额和相关扣除项来计算应缴税额。

预缴方式是指雇主在发放工资时,根据税率表预扣一定比例的税款,然后将剩余工资支付给雇员。

2. 美国个人所得税制度的特点2.1 分级累进税率制度美国个人所得税制度采用分级累进税率制度,即随着个人所得额的增加,税率逐级递增。

这种税率制度可以实现税收的公平性和社会公正,让高收入者承担更高的税负,减轻低收入者的税负负担。

2.2 税收优惠和减免美国个人所得税制度还设有一些税收优惠和减免政策,以缓解纳税人的税收负担。

例如,家庭税收抵免、子女抵免和教育支出抵免等。

这些优惠和减免政策旨在支持家庭和教育的发展,促进经济增长。

2.3 社会保障税除了个人所得税,美国还征收社会保障税和医疗保险税。

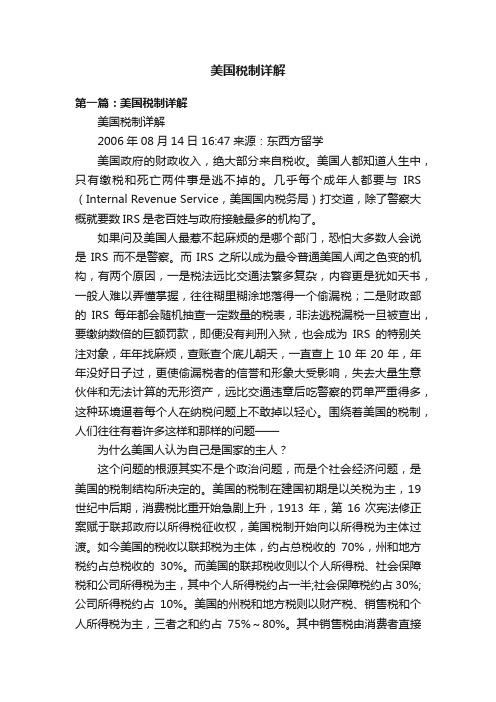

美国税制详解

美国税制详解第一篇:美国税制详解美国税制详解2006年08月14日 16:47来源:东西方留学美国政府的财政收入,绝大部分来自税收。

美国人都知道人生中,只有缴税和死亡两件事是逃不掉的。

几乎每个成年人都要与IRS (Internal Revenue Service,美国国内税务局)打交道,除了警察大概就要数IRS是老百姓与政府接触最多的机构了。

如果问及美国人最惹不起麻烦的是哪个部门,恐怕大多数人会说是IRS而不是警察。

而IRS之所以成为最令普通美国人闻之色变的机构,有两个原因,一是税法远比交通法繁多复杂,内容更是犹如天书,一般人难以弄懂掌握,往往糊里糊涂地落得一个偷漏税;二是财政部的IRS每年都会随机抽查一定数量的税表,非法逃税漏税一旦被查出,要缴纳数倍的巨额罚款,即便没有判刑入狱,也会成为IRS的特别关注对象,年年找麻烦,查账查个底儿朝天,一直查上10年20年,年年没好日子过,更使偷漏税者的信誉和形象大受影响,失去大量生意伙伴和无法计算的无形资产,远比交通违章后吃警察的罚单严重得多,这种环境逼着每个人在纳税问题上不敢掉以轻心。

围绕着美国的税制,人们往往有着许多这样和那样的问题——为什么美国人认为自己是国家的主人?这个问题的根源其实不是个政治问题,而是个社会经济问题,是美国的税制结构所决定的。

美国的税制在建国初期是以关税为主,19世纪中后期,消费税比重开始急剧上升,1913年,第16次宪法修正案赋于联邦政府以所得税征收权,美国税制开始向以所得税为主体过渡。

如今美国的税收以联邦税为主体,约占总税收的70%,州和地方税约占总税收的30%。

而美国的联邦税收则以个人所得税、社会保障税和公司所得税为主,其中个人所得税约占一半;社会保障税约占30%;公司所得税约占10%。

美国的州税和地方税则以财产税、销售税和个人所得税为主,三者之和约占75%~80%。

其中销售税由消费者直接负担的,考虑财产税也是个人直接缴纳,那么美国的税基本上都是个人直接负担缴纳的。

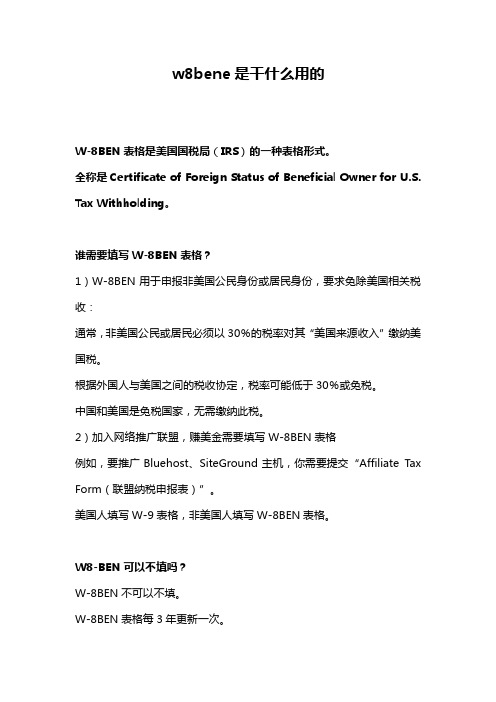

w8bene是干什么用的

w8bene是干什么用的W-8BEN表格是美国国税局(IRS)的一种表格形式。

全称是Certificate of Foreign Status of Beneficial Owner for U.S. Tax Withholding。

谁需要填写W-8BEN表格?1)W-8BEN用于申报非美国公民身份或居民身份,要求免除美国相关税收:通常,非美国公民或居民必须以30%的税率对其“美国来源收入”缴纳美国税。

根据外国人与美国之间的税收协定,税率可能低于30%或免税。

中国和美国是免税国家,无需缴纳此税。

2)加入网络推广联盟,赚美金需要填写W-8BEN表格例如,要推广Bluehost、SiteGround主机,你需要提交“Affiliate Tax Form(联盟纳税申报表)”。

美国人填写W-9表格,非美国人填写W-8BEN表格。

W8-BEN可以不填吗?W-8BEN不可以不填。

W-8BEN表格每3年更新一次。

W-8BEN表格过期会在第3年后的12月31日。

留学生需要填W-8BEN吗?留学生开美国银行户口,美国银行有存款利息,填写W-8BEN表可以免利息税。

持有美国绿卡是否需填写W-8BEN?W-8BEN表格只是适用于非美国居民:注意事项:美国公民、持有绿卡之永久居民。

请勿使用W-8BEN ,请使用W-9 。

住在美国境内之外籍人士,其身份符合美国国税局所定义之所得税申报义务人者,请勿使用W-8BEN ,请使用W-9 。

当年度在美国境内实际居住超过183 天之外籍人士,请勿使用W-8BEN 。

F 、J 、M 、Q 签证持有者除外,请在表格上注明你的签证类别。

2021版w8ben填报指导

2021版w8ben填报指导【原创实用版】目录1.W8BEN 表格简介2.填报 W8BEN 表格的注意事项3.W8BEN 表格的具体填写内容4.填写 W8BEN 表格的实例解析5.检查与提交 W8BEN 表格正文一、W8BEN 表格简介W8BEN 表格,全称为“中华人民共和国企业所得税境外税收抵免申请表(2021 年版)”,是我国税务部门为了规范企业境外所得税收抵免管理而制定的表格。

企业填报 W8BEN 表格,旨在向税务机关报告境外所得及境外已纳税款等信息,以便享受境外税收抵免政策。

二、填报 W8BEN 表格的注意事项1.仔细阅读填报说明:企业在填报 W8BEN 表格前,应认真阅读相关的填报说明,确保对各项内容有清晰的了解。

2.准确填写企业信息:在 W8BEN 表格中,企业需要填写一系列基本信息,如企业名称、统一社会信用代码、税务登记证号等。

这些信息务必准确无误,以便税务机关进行审核。

3.境外税收抵免政策掌握:企业填报 W8BEN 表格,需要掌握境外税收抵免政策的具体内容。

只有充分了解政策,才能确保企业在享受境外税收抵免政策时不会出现问题。

三、W8BEN 表格的具体填写内容W8BEN 表格主要包括以下几个部分:1.表头:包括填报表号、企业名称、统一社会信用代码、税务登记证号等内容。

2.境外所得信息:包括境外所得项目、境外所得金额、境外已纳税款金额等。

3.税收抵免申请:包括抵免方式、抵免金额、实际应纳税额等。

4.承诺与说明:企业需要对填报信息的真实性、准确性、完整性进行承诺,并签名盖章。

四、填写 W8BEN 表格的实例解析以下是一个填写 W8BEN 表格的实例:1.表头部分:企业名称为“某某有限公司”,统一社会信用代码为“123456789012345678”,税务登记证号为“123456789012345678”。

2.境外所得信息部分:境外所得项目为“利息”,境外所得金额为“100000 美元”,境外已纳税款金额为“20000 美元”。

W-8BEN 表格简要说明

W-8BEN 表格簡要説明Instructions for Completing Form W-8BEN表格用途:本表格用於非美國人士向美國國稅局確認其外國納稅人身份。

如果您所居住的國家為美國的稅務減免互惠國,您可能符合減稅或免稅的資格。

請到美國國稅局網站做進一步了解。

請將您的W-8BEN表格原件寄到史考特證券,不要送到美國國稅局。

Purpose of Form: Form W-8BEN is used by a foreign person to establish foreign taxpayer status and, if applicable, to claim a reduced rate of, or exemption from, withholding tax as resident in a country that has a tax treaty with the United States. Please refer to the Internal Revenue Service (IRS) website at for more information. Complete and return the original form to Scottrade. Do not send to the IRS.第一部分: 帳戶持有人資料Part I: Identification of Beneficial Owner第1 欄: 姓名。

Line 1: Enter your name.第2 欄: 填入N/A (不適用)。

Line 2: Enter N/A (for “not applicable”)第3 欄: 勾選Individual(個人); 共同帳戶持有人需每人分別填寫W-8BEN。

Line 3: Check box titled “Individual”. For joint account, each account owner must complete a separate form W-8BEN.第4 欄: 永久住址(請勿使用郵政信箱PO Box 或轉寄地址,國家名稱請勿簡寫)Line 4: Enter your permanent residence address. Do not provide a P.O. Box or an “in care of” address. Do not abbreviate the name of the country.第5 欄: 通訊地址(如果與第4欄地址不同,國家名稱請勿簡寫)Line 5: Enter your mailing address only if it is different from the address on line 4. Do not abbreviate the name of the country.請注意:如果使用美國通訊地址,客戶需提交下列文件:•有效護照或身份證影本•W-8美國通訊地址說明表(最近90天内填妥並簽名)•在原居住國的居住證明,例如最近六個月内的銀行月結單或家用水電瓦斯費賬單。

美国纳税体系详解

美国纳税体系详解美国纳税体系详解从税收税种上来讲,美国有:个人所得税,企业所得税,社会保险税(social security),医疗保险税(Medicare tax),消费税,赠与税/遗产税等等。

那么这里我强调一点,就是美国的个人所得税在美国税收来源中占有举足轻重的比例。

而我们国家的税收主要来源是流转税,个人所得税所占比例很小。

从征收体制上讲,美国分为联邦税(Federal Tax),州税(State Tax)以及城市税(City Tax)。

所以一般您如果生活工作在美国,那么您就需要每年进行美国联邦税以及州税的申报,部分城市还需要申报城市税。

当然美国并不是所有的州都需要缴纳州税。

我列举一下不需要缴纳美国州税的地区:阿拉斯加州(Alaska), 内华达州(Nevada),德克萨斯州(Texas),佛罗里达州(Florida 仅就无形资产所得征税),华盛顿州(Washington ,此为Washington State,not Washington D.C.),怀俄明州(Wyoming),南达科他州(South Dakota),田纳西州(Tennessee 仅利息红利征税),新罕布什尔州New Hampshire (仅利息红利征税)。

那么为什么,这些州没有州税呢?其实税收的本质是为了维持国家的财政收入以及调节人民贫富差距。

这些州在美国相对来说,属于经济落后地区,所以免征州税也是政府刺激当地经济的一种手段。

举个例子,加州和纽约州的州税都高。

因为这些地区人太富有。

再来介绍一下美国和税务相关的两个重要部门。

一就是美国财政部(United States Treasury),您要是给美国寄支票缴税,上面的收款人肯定是美国财政部,而不是税务局。

另外一个就是大名鼎鼎的美国税务局(IRS-Internal Revenue Service ),隶属于财政部。

1862年,林肯总统及当时的国会为支付战争费用,创立了美国税务局。

w8表格下载

竭诚为您提供优质文档/双击可除w8表格下载篇一:w-8ben(w8)美国税表详细解析/retype/zoom/ed79d6eabceb19e8b9f6ba19pn=2&x=0&y=126 8&raww=300&rawh=100&o=png_6_0_0_108_63_364_122_892. 979_1262.879&type=pic&aimh=100&md5sum=b573323acc73e f6caf5d73629d44d9b7&sign=243c066692&zoom=&png=24179 -48774&jpg=0-0"target="_blank">点此查看/retype/zoom/ed79d6eabceb19e8b9f6ba19pn=3&x=0&y=126 8&raww=300&rawh=100&o=png_6_0_0_108_63_364_122_892. 979_1262.879&type=pic&aimh=100&md5sum=b573323acc73e f6caf5d73629d44d9b7&sign=243c066692&zoom=&png=48775 -73426&jpg=0-0"target="_blank">点此查看/retype/zoom/ed79d6eabceb19e8b9f6ba19pn=4&x=0&y=1268&raww=300&rawh=100&o=png_6_0_0_108_63_364_122_892. 979_1262.879&type=pic&aimh=100&md5sum=b573323acc73e f6caf5d73629d44d9b7&sign=243c066692&zoom=&png=73427 -&jpg=0-0"target="_blank">点此查看7.外国赋税编号(选择性提供)Foreigntaxidentifyingnumber8.第一理财帐户号码Referencenumber(s)partii咱们国家与美国有关税优惠,所以这里一般个人请勾选a并填写国籍(中国大陆),新加坡必须填写partii台湾,香港特区不须填写partii 其他方面请参考1楼的翻译中个类别的说明。

W-8BEN税表中英文翻译

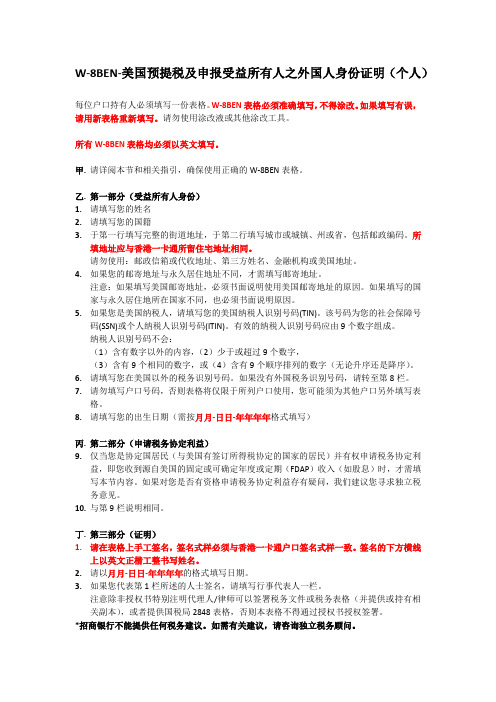

Form W-8BEN (Rev. February 2006) Department of the Treasury Internal Revenue ServiceW-8BEN税表(最后更新时间2006-02) 美国财政部国家税务管理局Certificate of Foreign Status of Beneficial Owner for United States Tax Withholding在美预扣税受益人的外籍身份证明OMB No. 1545-1621 地址:OMB No. 1545-1621Section references are to the Internal Revenue Code. See separate instructions. Give this form to the withholding agent or payer. Do not send to the IRS.参见国税法。

参见独立的说明。

将此表交给预扣税机构或支付方,不要交给国税局。

Note: These entities should use Form W-8BEN if they are claiming treaty benefits or are providing the form only to claim they are a foreign person exempt from backup withholding.备注:如果以上这些实体希望获得税收协定优惠待遇,或只是提供表格来要求作为不受预扣税限制的外国居民,则应该使用表格W-8BENNote: See instructions for additional exceptions.备注: 参见说明中给出的其它例外情况。

Part I Identification of Beneficial Owner (See instructions.) 受益方身份(参见说明)1 Name of individual or organization that is the beneficial owner 作为受益方的个人或机构的名称:(填写你的名字)2 Country of incorporation or organization 成立或组织的所在国家(填写China)3 Type of beneficial owner:受益方类型:(一般我们选择第一个即可,个人)Individual 个人 Corporation 股份公司Disregarded entity 非独立实体Partnership合伙制公司Simple trust简单信托Grantor trust授予人信托Complex Trust复合信托Estate房地产Government政府International organization 国际组织Central bank of issue国外指定银行Tax-exempt organization免税机构Private Foundation私人基金4 Permanent residence address (street, apt. or suite no., or rural route). Do not use P.O. box or in-care-of address.永久居住地址(街道,室号,或邮道). 不要填写邮政信箱或转交地址,用英文填写。

W-8BEN-美国预提税及申报受益所有人之外国人身份证明(个

W-8BEN-美国预提税及申报受益所有人之外国人身份证明(个人)每位户口持有人必须填写一份表格。

W-8BEN表格必须准确填写,不得涂改。

如果填写有误,请用新表格重新填写。

请勿使用涂改液或其他涂改工具。

所有W-8BEN表格均必须以英文填写。

甲.请详阅本节和相关指引,确保使用正确的W-8BEN表格。

乙.第一部分(受益所有人身份)1.请填写您的姓名2.请填写您的国籍3.于第一行填写完整的街道地址,于第二行填写城市或城镇、州或省,包括邮政编码。

所填地址应与香港一卡通所留住宅地址相同。

请勿使用:邮政信箱或代收地址、第三方姓名、金融机构或美国地址。

4.如果您的邮寄地址与永久居住地址不同,才需填写邮寄地址。

注意:如果填写美国邮寄地址,必须书面说明使用美国邮寄地址的原因。

如果填写的国家与永久居住地所在国家不同,也必须书面说明原因。

5.如果您是美国纳税人,请填写您的美国纳税人识别号码(TIN)。

该号码为您的社会保障号码(SSN)或个人纳税人识别号码(ITIN)。

有效的纳税人识别号码应由9个数字组成。

纳税人识别号码不会:(1)含有数字以外的内容,(2)少于或超过9个数字,(3)含有9个相同的数字,或(4)含有9个顺序排列的数字(无论升序还是降序)。

6.请填写您在美国以外的税务识别号码。

如果没有外国税务识别号码,请转至第8栏。

7.请勿填写户口号码,否则表格将仅限于所列户口使用,您可能须为其他户口另外填写表格。

8.请填写您的出生日期(需按月月-日日-年年年年格式填写)丙.第二部分(申请税务协定利益)9.仅当您是协定国居民(与美国有签订所得税协定的国家的居民)并有权申请税务协定利益,即您收到源自美国的固定或可确定年度或定期(FDAP)收入(如股息)时,才需填写本节内容。

如果对您是否有资格申请税务协定利益存有疑问,我们建议您寻求独立税务意见。

10.与第9栏说明相同。

丁.第三部分(证明)1.请在表格上手工签名,签名式样必须与香港一卡通户口签名式样一致。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(W8)美国税表详细解析

W-8BEN表格,是美国税务局的表格,全名为Certificate of Foreign Status of Beneficial Owner for U.S. Tax Withholding由开户人填报声明其本人并非美国公民,要求免除美国的相关税项。

申报后有效三年。

三年到期前,需要重新填表,再申报。

表格介绍

一般而言,非美国公民或居民所收取的美国来源收入,均须缴纳美国税款。

为了符合美国国税局(”IRS”) 的报税规定,非美国人必须向国税局及机构递交国税局表格W-8BEN,申报所居国家以证实其为非美国公民或居民的身份。

机构将根据客户在国税局表格 W-8BEN 上所申报的居住国家,预扣非美国人客户的美国税款。

如果帐户没有存备每名与帐户有关人士的有效国税局表格 W-8BEN 及附以所需的证明文件,机构便必须预扣帐户内 30% 的全部出售所得以及因公司重组所产生的其它现金收入。

在没有有效国税局表格 W-8BEN 的情况下,机构亦必须预扣非美国人客户帐户内最高税率 (30%) 的税款,该税率高对一般居住在与美国有税务协议国家的居民的税率。

构将每年以国税局表格 1042-S,向国税局及帐户报告 W-8BEN 表格上涵括的资料。

请参阅国税局 Publication 515,以取得更多关于适用于非美国居民税率的资料。

确定非美国人身份

非美国人(或非美国居民外籍人士“non-resident alien”)是指不属于美国公民或美国合法居民的人士。

外国人包括非居民外籍个别人士(”non-resident alien individual”)、外国公司、外国合伙人、外国信托、外国遗产、以及其它不属于美国人的人士。

如帐户内有任何持有人为美国公民或合法美国居民,该帐户可能不会被列为非美国居民帐户,而必须开设为美国居民帐户,并会将该名美国人客户的姓名列为首位帐户持有人。

须申报的帐户活动会使用该名美国人帐户持有人的纳税编号报税,而该名美国人帐户持有人必须在国税局表格 W-9 上,证实其纳税编号。

客户必须自行确定他们是否美国居民。

机构不能为客户确定其所居地。

不过,如果机构得悉帐户持有人是美国人,直至收到该名帐户持有人的国税局表格 W-9 前,所有适当的帐户活动将会按照适用于尚未证实为美国帐户的预扣税率计算。

什么是美国来源收入?

概括而言,在美国税务规定下的“美国来源收入”释义为来自由美国公司或美国注册共同基金发出的证券的股息及利息收入。

此外,来自美国国库债券及美国联邦机构债券的所得利息亦为美国来源收入。

因此,在某程度上,如您有来自美国公司、美国注册共同基金、美国国库债券或美国联邦机构债券的股息或利息,其数额将包括在我们必须送交国税局的每年报税表内。

什么是非美国居民外籍人士预扣税?

(Non-Resident Alien Withholding or NRA Withholding)

一般而言,一名外国人必须为其美国来源收入缴纳美国税款。

必须缴税的投资收入包括美国公司分派的股息收入,以及某些利息收入。

非美国人的税率是 30%,不过,视乎该名外国人的国家与美国之间的税务协议,税率可能低于 30% 或者获豁免税款。

国税局规定须从付给外国人的收入中预扣本项税款(“非美国居民外籍人士预扣税”NRA Withholding)。

在美国的证券经纪商必须每年以国税局表格 1042-S,向国税局申报所有该公司每个帐户的美国来源收入。

所有给外国人的收入(包括非美国居民外籍人士、外国机构及政府),亦可能受到非美国居民外籍人士预扣税的规定。

您应咨询您的税务顾问,以确定您帐户内任何所得收入的预扣税款,是否符合视乎您所居地而定的外国税款减免资格。

W-8BEN 与非美国居民外籍人士预扣税

(NRA Withholding)

为了预扣正确的税款(税率一般由 0% 至 30% 不等,视乎帐户持有人的所居国家),非美国人客户必须向提供有效的国税局表格 W-8BEN,并附以国税局或规定的所需证明文件。

在向机构递交国税局表格 W-8BEN 后、或在原来的国税局表格 W-8BEN 上更改资料后的第三年的 12 月 31 日之前,客户必须重新证明其非美国人所居地身份。

如果我们没有每名帐户持有人的有效国税局表格 W-8BEN 纪录,我们必须以最高税率(现时为30%)预扣帐户内股息及利息的税款。

此外,我们亦必须预扣帐户的出售所得及其它收入的 30% 税款。

表格用途

本表格适用于非美国居民向美国国税局申报美国所得税减免时使用。

如果您所居住的国家为美国的税务减免互惠国,您便可能符合减税或免税的资格。

表格的不适用

· 非美国居民本年度在美国居住超过 183 天(含 183 天),但持有 F,J,M,Q 签证者不在此限。

如您持有上述种类签证,请在此注明签证类别:

· 美国公民,永久居民或美国税法所定义的外国居民……………………………………………………………W9

· 申报税务减免的个人与美国有经贸往来……………………………………………………………………W-8ECI

详细资料请查阅美国国税局 W-8BEN 英文版全文说明。

填写注意事项

注意:请用英文填写税表

Part I

1.帐户名称 (Name of individual or organization that is the beneficial owner)

-> 请填写您的姓名或第一帐户的帐户名称

2. 国籍 (Country of incorporation or organization)

-> 请填写您的国籍

3. 帐户种类 (Type of beneficial owner)

-> 个人帐户请选 Individual -> 共同帐户必须填写两份 W-8 BEN, 帐户持有人及共同子持有人都必须填写 -> 监护人帐户, 被监护人必须有美国社会安全号码, 不需填写W-8BEN

4. 永久居住地址 Permanent residence address

-> 外国帐户需有填写非美国住址

5. 邮寄地址 Mailing address

-> 如果不同与您的居住地址

6. 美国赋税编号 (没有者不需填写) U.S.Taxpayer identification number. -> 如果您有美国税务编号请填写

7. 外国赋税编号 (选择性提供) Foreign tax identifying number

8. 第一帐户号码 Reference number(s)

Part II

咱们国家与美国有关税优惠, 所以这里一般个人请勾选 a 并填写国籍(中国大陆),

新加坡必须填写 Part II 台湾, 香港特区不须填写 Part II 其他方面请参考1楼的翻译中个类别的说明。

Part III (选择性提供)

Part IV 签名 Sign Here。