2007年中国通信行业深度调研分析报告--中国市场经济研究院

通信行业调研报告

通信行业调研报告一、引言通信行业是现代社会中不可或缺的重要领域之一,随着科技的发展和人们对信息传递需求的增加,通信行业呈现出快速发展的态势。

本文通过对通信行业进行调研,旨在了解当前通信行业的现状以及未来的发展趋势。

二、行业概况1.1 通信行业的定义通信行业是指通过信号传导手段进行信息交流和传输的行业。

它包括传统的有线电话通信、无线通信和互联网通信等多种形式。

1.2 市场规模和发展趋势根据调研数据显示,通信行业市场规模不断扩大,年复合增长率呈现出良好的态势。

未来几年,通信行业将继续保持稳定增长,并进一步拓展新的应用领域。

三、市场竞争格局2.1 主要企业及其地位通信行业存在着多家主要企业,其中最具竞争力的企业包括华为、中兴、诺基亚等。

这些企业在技术研发、产品创新以及市场份额上都处于领先地位。

2.2 竞争策略和优势主要企业在竞争中采取了一系列策略来提升自身的竞争优势。

例如,华为通过不断的技术创新,提供高质量的产品和服务,以赢得市场份额。

四、技术创新与发展趋势3.1 5G技术的应用当前,通信行业正面临着5G技术的推广和应用。

5G技术将打破传统通信的瓶颈,提供更高速、更稳定的网络连接,为各行各业的发展带来巨大机遇。

3.2 人工智能在通信行业中的应用人工智能技术在通信行业中的应用也逐渐增多。

通过人工智能的技术支持,通信网络能够更好地适应用户需求,提供更智能、便捷的服务体验。

五、未来发展前景根据市场研究数据显示,未来几年通信行业将保持稳定增长,并且在技术创新、产品应用等方面将不断迭代升级。

特别是5G技术的普及将给通信行业带来更多新的机会和挑战。

六、结论通过本次调研报告,我们了解了通信行业的市场概况、竞争格局以及技术创新的趋势。

通信行业作为一个快速发展的行业,将在未来继续扮演着重要角色,为社会信息传递、经济发展、科技进步等方面做出贡献。

七、参考文献[参考文献列表,请根据实际引用情况填写]以上是对通信行业调研情况的报告。

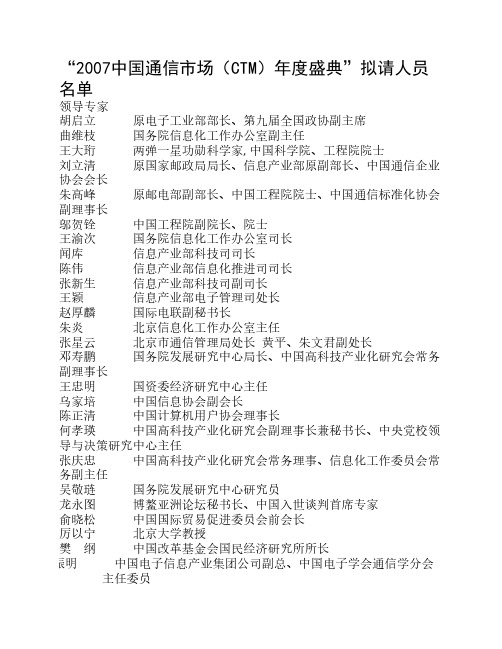

“2007中国通信市场(CTM)年度盛典”拟请人员名单

“2007中国通信市场(CTM)年度盛典”拟请人员名单领导专家胡启立 原电子工业部部长、第九届全国政协副主席曲维枝 国务院信息化工作办公室副主任王大珩 两弹一星功勋科学家,中国科学院、工程院院士刘立清 原国家邮政局局长、信息产业部原副部长、中国通信企业协会会长朱高峰 原邮电部副部长、中国工程院院士、中国通信标准化协会副理事长邬贺铨 中国工程院副院长、院士王渝次 国务院信息化工作办公室司长闻库 信息产业部科技司司长陈伟 信息产业部信息化推进司司长张新生 信息产业部科技司副司长王颖 信息产业部电子管理司处长赵厚麟 国际电联副秘书长朱炎 北京信息化工作办公室主任张星云 北京市通信管理局处长 黄平、朱文君副处长邓寿鹏 国务院发展研究中心局长、中国高科技产业化研究会常务副理事长王忠明 国资委经济研究中心主任乌家培 中国信息协会副会长陈正清 中国计算机用户协会理事长何孝瑛 中国高科技产业化研究会副理事长兼秘书长、中央党校领导与决策研究中心主任张庆忠 中国高科技产业化研究会常务理事、信息化工作委员会常务副主任吴敬琏 国务院发展研究中心研究员龙永图 博鳌亚洲论坛秘书长、中国入世谈判首席专家俞晓松 中国国际贸易促进委员会前会长厉以宁 北京大学教授樊 纲 中国改革基金会国民经济研究所所长苏振明 中国电子信息产业集团公司副总、中国电子学会通信学分会主任委员杨培芳 信息产业部电信研究院副总工吕廷杰 北京邮电大学经管学院院长牛少彰 北京邮电大学教授、博士运营商王建宙 中国移动通信有限公司CEO左迅生 中国网通CEO芮晓武 中国卫通CEO李跃 中国移动副总裁鲁向东 中国移动副总经理李刚 中国联通副总裁李正茂 中国联通副总经理韦乐平 中国电信总工赵慧玲 中国电信北京研究院副院长滕勇 中国网通CTO刘红旗 中国网通系统集成公司副总经理张光生 中国网通北京通信公司副总经理张范 中国联通CTO刘韵洁 中国联通科技委主任陆绥熙 中国卫通副总工程师朱国东 中国铁通技术总监韦海波 中国网通(集团)北京分公司常务副总张光生 中国网通北京公司副总、北京信息产业协会理事长北京网通相关部门:综合信息中心领导及各部门经理、副经理综合部、市场部、大客户部、区域管理部十六个区局分公司商务客户经理等领导。

2007年全国通信业发展统计公报

2007年全国通信业发展统计公报2007年,我国通信业在党中央、国务院的正确领导下,认真贯彻落实党的十七大及中央经济工作会议精神,以科学发展观统揽全局,全行业持续快速协调健康发展。

一、总体情况初步核算,2007年累计完成通信业务总量19360.5亿元,同比增长26.4%,其中,电信18545.4亿元,增长27.1%;邮政815.2亿元,增长11.8%。

完成通信业务收入8051.6亿元,同比增长11.8%,其中,电信7280.1亿元,增长10.9%;邮政771.5亿元,增长21.2%。

通信固定资产投资2322.0亿元,同比增长4.3%,其中,电信2279.9亿元,增长4.3%;邮政42.1亿元,增长5.5%。

2007年,电信综合价格水平同比下降了13.6%。

五年来,电信综合价格水平累计下降了53%。

图1. 2003-2007年电信综合价格水平下降情况二、电信用户2007年,全国电话用户新增8389.1万户,总数突破9亿户,达到91273.4万户。

移动电话用户在电话用户总数中所占的比重达到60.0%,移动电话用户与固定电话用户的差距拉大到18183.8万户。

表1. 2003-2007年电话用户到达数和新增数图2. 2003-2007年移动电话用户所占比重(一)移动电话用户2007年,全国移动电话用户新增8622.8万户,达到54728.6万户。

2007年是移动电话用户增长最多的一年,其中10月份新增移动电话用户813.2万户,刷新单月增长纪录。

移动电话普及率达到41.6部/百人。

移动电话用户中,移动分组数据用户新增1217.1万户,达到15026.4万户。

移动分组数据业务的渗透率从上年底的27.5%进一步上升到30.0%。

图4. 2004年以来各月移动分组数据用户发展情况(二)固定电话用户2007年,全国固定电话用户减少233.7万户,达到36544.8万户,自1968年以来首次出现年度负增长。

其中,城市电话用户减少273.5万户,达到24859.4万户;农村电话用户增加39.9万户,达到11685.5万户。

通信调研分析报告

通信调研分析报告1. 引言1.1 通信行业背景介绍通信行业作为现代经济社会的支柱产业之一,近年来在我国得到了快速发展。

随着移动互联网、物联网、大数据等新兴技术的不断涌现,通信行业正面临着前所未有的发展机遇。

从固定电话到移动电话,从2G到4G、5G,通信技术的不断迭代升级,使得我国通信行业在全球市场占据了举足轻重的地位。

1.2 调研目的与意义本次调研旨在全面了解我国通信行业的现状、技术发展、产业链、政策与监管等方面的情况,为行业参与者提供有价值的参考信息。

通过本次调研,我们希望揭示通信行业的发展趋势,挖掘行业投资机会,为政策制定者、企业经营者和投资者提供决策依据。

1.3 报告结构概述本报告共分为七个章节。

第一章为引言,介绍通信行业背景、调研目的与意义以及报告结构。

第二章至第六章分别从通信行业现状分析、技术发展、产业链、政策与监管、投资分析等方面进行深入探讨。

第七章为结论与展望,总结本次调研成果,并对行业发展前景进行展望。

2. 通信行业现状分析2.1 行业发展概况通信行业作为国家经济的重要支柱,近年来一直保持着稳定的发展态势。

随着移动互联网的普及,以及5G、物联网等新技术的兴起,通信行业正迎来新一轮的发展机遇。

根据我国工业和信息化部数据显示,2019年我国通信行业收入达到1.6万亿元,同比增长4.5%。

其中,电信业务收入占比超过60%,互联网业务收入占比逐年提升。

在基础设施方面,我国通信网络覆盖范围不断扩大,光纤宽带和4G网络基本实现城乡全覆盖,5G网络建设也在全国范围内展开。

此外,我国在通信设备制造领域具有较强的国际竞争力,华为、中兴等企业已成为全球通信设备市场的领军企业。

2.2 市场竞争格局当前,我国通信市场竞争格局呈现出多元化、激烈化的特点。

在电信运营商市场,中国电信、中国移动、中国联通三大运营商占据主导地位,市场份额合计超过90%。

在互联网市场,腾讯、阿里巴巴、百度等企业凭借强大的技术实力和用户基础,成为行业领导者。

通信行业的调研报告

通信行业的调研报告《通信行业的发展现状与趋势》一、引言通信行业是当今社会信息化的重要支撑,随着科技的不断创新和发展,通信行业也在不断地进行变革和发展。

本报告旨在通过调研现有的通信行业发展状况及未来发展趋势,为相关企业和机构提供参考和指导。

二、发展现状1. 中国通信市场概况中国通信市场是世界上最大的通信市场之一,拥有庞大的用户基础和巨大的市场潜力。

目前,中国通信市场主要由三大运营商——中国移动、中国联通和中国电信垄断,而互联网通信、云通信等新兴通信服务也逐渐崛起。

2. 技术创新随着5G、物联网、人工智能等技术的不断创新和应用,通信行业也在迎来新的发展机遇。

5G技术的商用推广,将会大幅改变人们的生活和工作方式,同时也将为通信行业带来新的增长点。

3. 行业竞争在移动通信、固定通信、宽带通信等方面,各大运营商和互联网企业都在不断竞争市场份额。

同时,通信行业的技术进步和服务创新也使得企业之间展开全新的竞争。

三、未来趋势1. 5G时代的到来5G技术的商业化将会极大地推动通信行业的发展,为各行业带来新的机遇和挑战。

5G时代的到来将会催生新的商业模式和应用场景,有望成为通信行业发展的重要引擎。

2. 互联网+通信随着互联网+的不断深入,通信行业也将更多地与互联网企业深度融合,为用户提供更加丰富和个性化的通信服务。

3. 通信安全问题通信安全问题将会成为未来通信行业发展的重要议题。

在信息时代,通信安全已经成为全社会的重要问题,各大通信企业需要更加重视通信安全,不断提升技术和服务水平。

四、结论从调研结果来看,通信行业发展现状较好,未来发展前景广阔。

但同时也需要警惕潜在的风险和挑战,积极应对市场变化,抓住技术发展机遇,不断提升服务水平和创新能力,以确保通信行业持续健康发展。

综上所述,通信行业正处于变革与机遇并存的阶段,只有不断推进科技创新和服务转型,适应市场变化,才能在激烈的竞争中抢占先机,实现长久的发展和成功。

2007-2008年中国通信市场年度总报告

2007-2008年中国通信市场年度总报告《2007-2008年中国通信市场年度总报告》工业和信息化部统计显示:2008年1-9 月份,全国电信业务总量累计完成16605.5 亿元,比上年同期增长23.2%;电信业务收入累计完成6100.2 亿元,比上年同期增长8.3%。

比较2008 年以来电信月度累计收入的同比增长率,可以看到,三月份以来,随着国内电信业重组进程的加快以及国际经济风暴影响的逐步显现,电信业收入增长速度有所放缓。

随着次贷危机程度的逐步加深,人们对其危害程度的预期也逐渐变坏,危机之初,很少有人预料到这将会成为又一场席卷全球的经济危机,尤其是在国内,乐观的情绪始终占据着主流,并且电信等信息产业被当成资本最好的避风港。

下半年,次贷危机逐渐影响到实体经济,中国的出口企业受到严峻挑战,这个时候,我们发现中国并不像想象中的那样置身于危机之外,而是深处漩涡之中,于是收缩开支成为消费者的最优选择,电信业所受到的不良影响也自7月份以来出现加速趋势。

我们认为,随着实体经济面临形势的进一步恶化,国内电信消费下降趋势将进一步延续,经济风暴对于电信业的波及程度会进一步加深。

本研究报告依据国家统计局、国家信息中心、海关总署、行业协会等业内权威专业研究机构以及我中心的实地调研等大量数据,详尽描述了中国通信产业运行的环境,重点研究并预测了行业发展以及需求变化的长期和短期趋势。

针对当前行业发展面临的机遇与威胁,提出了我们对通信产业产业发展的投资及战略建议。

本报告以严谨的内容、翔实的数据、直观的图表帮助通信相关企业准确把握行业发展动向、正确制定企业竞争战略和投资策略。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局、规避经营和投资风险、制定正确竞争和投资战略决策的重要决策依据之一,具有重要的参考价值!(报告全文共八章183页,9余万字,其中图表180个,2008年11月出品)目录第一章2007~2008年中国通信市场发展环境分析 (1)第一节2008年我国宏观经济发展分析 (1)第二节2008年我国通信行业政策环境分析 (9)第三节2008年全球通信行业发展分析 (15)一、全球通信市场概述 (15)二、全球3G发展情况分析 (18)三、日韩3G发展情况分析 (27)四、国外“非对称管制”分析 (40)五、全球通信行业发展对我国的启示分析 (42)第二章2008年中国通信市场发展概述 (44)第一节历年我国通信行业发展情况分析 (44)一、年初以来行业重点指标稳步增长 (44)二、移动通信业务继续成为行业发展驱动力 (46)三、宏观经济通胀压力对行业整体影响有限 (47)四、上市公司三季度业绩特征将基本等同于中期报告 (47)第二节2008年9月通信业运行状况 (48)一、主要指标发展情况 (48)二、业务结构分析 (50)三、地区发展比较 (53)第三节2008年我国通信行业发展基本特点分析 (57)第四节2007-2008年区域市场结构分析 (67)第五节2007-2008年应用市场结构分析 (73)第三章2008年中国通信细分市场分析 (77)第一节基础语音市场 (77)一、竞争格局 (77)二、驱动力 (78)三、阻碍因素 (78)第二节增值业务市场 (79)一、竞争格局 (79)二、驱动力 (87)三、阻碍因素 (90)第四章2008年中国通信市场竞争分析 (92)第一节整体竞争格局 (92)一、现有厂商间竞争 (92)二、潜在进入者与替代产品 (103)第二节重点厂商竞争策略与SWOT分析 (106)一、中国移动 (106)二、中国联通 (106)三、中国电信 (107)第五章2008年中国通信设备行业发展现状分析 (108)第一节2008年中国通信设备行业总体运行分析 (108)一、总体运行 (108)二、市场供需 (110)三、产品产量 (117)四、进出口情况分析 (118)第二节2008年中国通信设备行业固定资产投资分析 (119)第三节2008年中国通信设备行业各类型企业经营状况分析 (120)第六章2008~2009年中国通信市场预测分析 (121)第一节2008~2009年中国通信市场规模预测 (121)第二节2008~2009年中国电信运营市场预测 (129)第三节2008~2009年中国通信设备市场预测 (131)一、移动通信设备 (131)二、无线市话设备 (138)三、互联网设备 (140)第七章2008-2012年中国通信市场趋势分析 (144)第一节产品与技术 (144)第二节价格 (151)第三节渠道 (153)第四节服务 (154)第八章2009年中国通信市场投资分析 (159)第一节未来几年通信市场发展前景分析 (159)一、行业业务的供应量将出现大幅增长 (159)二、我国对通信业务的需求量远未饱和 (161)第二节2009年中国通信用户需求分析 (163)第三节2009年中国通信市场投资风险分析 (166)第四节2009年通信企业的可持续发展战略 (167)一、坚持科学发展观推动通信企业可持续发展的重要意义 (168)二、通信企业发展过程中存在的问题 (169)三、通信企业可持续发展战略的思路 (174)第五节2009年中国通信市场投资机会及建议 (176)一、电信运营行业 (177)二、电信增值服务业 (178)三、通信设备制造业 (178)附录关于推进电信基础设施共建共享的紧急通知 (179)附表表1.1 电信基础设施共建共享的具体要求 (14)表1.2 国际主要通信厂商2007Q3与2008Q2业绩简单对比 (18)表1.3 各国运营商正通过3G网络提供各类增值服务 (21)表1.4 全球3G用户将继续高速增长,09年底有望达到6.3亿,11年底有望达到11.6亿 (24)表1.5 日本是世界上3G最发达的国家,3G用户7806.3万户,占比76.2% (30)表1.6 目前日本3G手机的主要增值服务 (32)表1.7 韩国是亚洲3G发达程度仅次于日本的国家,3G用户2634.6万户,占比59.5% (35)表2.1 2008年第三季度通信行业主要通信能力 (48)表2.2 2008年1-9月固定本地与移动本地通话量比较 (52)表2.3 中国市场移动资本支出 (59)表2.4 国内移动网络投资不同部分的投资规模预测 (59)表2.5 众多上市公司将会从中受益 (60)表2.6 2007年我国电信总量、、收入、投资、用户地区分布情况 (67)表2.7 2007年电信总量、收入、投资、用户分省情况 (70)表2.8 2007年光缆、交换机容量、电话普及率分省情况 (71)表2.9 2008年9月通信水平分省情况 (72)表2.10 2007年长途电话通话时长 (75)表4.1 电信竞争格局(重组前) (92)表4.2 电信竞争格局(重组后) (92)表5.1 四大运营商的投资额 (112)表5.2 2008年1-9月我国通信设备产品产量及增长 (118)表5.3 2008年上半年我国通信设备行业主要出口产品增长情况 (118)表5.4 2008年上半年我国通信设备行业主要进口产品增长情况 (119)表5.5 通信设备业、计算机及其他电子设备制造业投资情况 (119)表5.6 2008年1-8月我国通信设备制造业不同所有制企业经营情况 (120)表5.7 2008年1-8月我国通信设备制造业不同规模企业经营情况 (120)表6.1 中国固定电话用户普及率与各典型国家的比较(注:以中国的用户普及率为1) (127)表6.2 中国移动电话用户普及率与各典型国家的比较 (127)表6.3 中国互联网用户普及率与各典型国家的比较 (128)表6.4 国内通信运营行业未来10-15年依旧处于“黄金增长期“ (130)表6.5 2008年二季度交换接入设备主要生产企业销售情况 (131)表6.6 2008年二季度CDMA设备主要生产企业销售情况 (132)表6.7 2008年二季度GSM设备主要生产企业销售情况 (137)表6.8 2008年二季度宽带接入设备主要生产企业销售情况 (141)表7.1 移动运营商的降价空间估计 (153)表7.2 日本运营商在不同阶段提供的增值服务 (155)表7.3 3G用户现状 (158)表8.1 从供应角度看行业的景气标准描述 (159)表8.2 主要发达国家3G牌照发放、商用时间与移动电话普及率 (161)附图图1.1 2005年第三季度至2008年第三季度GDP增量走势 (1)图1.2 2007年9月至2008年9月城镇固定资产投资增量走势 (2)图1.3 2007年9月至2008年9月工业增加值走势 (3)图1.4 2003-2007年全球电信行业收入(亿美元)与全球GDP增长率对比 (16)图1.5 2002-2007年主要发达国家和地区移动通信用户数量CAGR(%) 16图1.6 2002-2007年金砖四国移动通信用户数量CAGR(%) (17)图1.7 各国运营商希望通过3G网络开展更多的增值业务 (18)图1.8 07年全球移动用户已达33亿,发达地区渗透率高 (19)图1.9 07年全球语音收入依旧占总收入的80%左右 (19)图1.10 过去五年各国运营商的ARPU值都面临下行压力 (20)图1.11 过去五年各国移动通信收入占GDP比重持续提升 (20)图1.12 韩国运营商SKT的四大增值业务:电影、商业、音乐、游戏 (21)图1.13 2007年底全球3G用户达2.9亿,75%的新增用户来自过去24个月 (22)图1.14 2007年底全球3G用户仅占移动用户的8.6%,未来增长空间巨大23图1.15 2007年底40%的3G用户在亚太地区,并且主要集中在日本和韩国 (24)图1.16 全球3G用户2009年底将达到6.3亿,2011年底将达到11.6亿.. 24图1.17 发源于欧洲的GSM,正朝着EDGE、WCDMA、LTE的方向演进 (25)图1.18 发源于美国的CDMA,正朝着1X、EVDO、Rev.A.B的方向演进 (25)图1.19 在全球移动市场中(包括2G、3G),GSM(3G阶段为WCDMA)占压倒性优势 (26)图 1.20 在全球3G市场中WCDMA占压倒性优势,320个3G网络中WCDMA-HSDPA制式的网络为220个 (26)图1.21 全球已有228个WCDMA网络在94个国家运营 (27)图1.22 2007年底全球68%3G用户是WCDMA网络用户 (27)图1.23 亚太地区3G用户主要集中在日本、韩国 (28)图1.24 日本韩国的3G用户占比已处于世界领先水平 (29)图1.25 08Q1日本四家运营商3G用户市场份额 (30)图1.26 05-07年日本3G用户高速发展,08Q1占比达76% (31)图1.27 03-07年日本ARPU值持续下降,年均降幅5.4% (31)图1.28 03-07年日本Data ARPU金额及比重持续上升 (32)图1.29 03-07年日本MOU值持续下降,年均降幅4.8% (33)图1.30 03-07年日本运营商收入差强人意,增长率仅1% (33)图1.31 03-07年日本运营商利润差强人意,增长率为-4.6% (34)图1.32 移动渗透率高企,用户增长有限是主要原因 (34)图1.33 08Q1韩国运营商3G用户市场份额 (36)图1.34 过去18个月韩国WCDMA用户急速上升 (36)图1.35 02-07年韩国数据业务收入比重持续提升 (37)图1.36 03-07年韩国ARPU值较为稳定,年均升幅1.4% (37)图1.37 03-07年韩国Data ARPU金额及比重持续上升 (38)图1.38 03-07年韩国MOU值较为稳定,年均升幅4% (38)图1.39 03-07年韩国运营商收入稳定增长,年均增长6.8% (39)图1.40 03-07年韩国运营商利润差强人意,增长率为-2.9% (39)图1.41 韩国移动渗透率高企,用户增长有限是重要原因之一 (40)图1.42 韩国三大运营商最近两年CAPEX持续增长 (40)图2.1 2000-2007年我国通信业务总量、通信业务收入与GDP增长率对比 (44)图2.2 2002-2008年1-7月行业三项指标绝对量对比 (45)图2.3 2002-2008年1-7月行业三项指标年增幅对比 (45)图2.4 2002-2008年1-7月通信业务总量收入比与固定资产投资业务收入比 (46)图2.5 2002-2008年1-7月各项业务收入占通信业务收入的比重对比 (47)图2.6 2005-2008年各月电信业务收入比较 (48)图2.7 2005-2008年固定电话用户各月净增比较 (49)图2.8 2005-2008年移动电话用户各月净增比较 (50)图2.9 2005-2008年互联网用户各月净增比较 (50)图2.10 2007年1-9月电信业务收入构成 (51)图2.11 2008年1-9月电信业务收入构成 (51)图2.12 2008年1-9月各项业务收入同比增长率 (52)图2.13 2006-2008年同期长途电话通话时长构成 (53)图2.14 2007-2008年同期东、中、西部电信业务收入 (54)图2.15 2006-2008年同期东、中、西部净增固定电话用户 (54)图2.16 2006-2008年同期东、中、西部净增移动电话用户 (55)图2.17 2008年1-9月电信业务收入排名前十名的省份 (55)图2.18 2008年9月固定电话用户排名前十名的省份 (56)图2.19 2008年9月移动电话用户排名前十名的省份 (56)图2.20 移动网络投资构成 (59)图2.21 CDMA设备厂商在中国的市场份额 (61)图2.22 中移动GSM设备厂商市场份额 (61)图2.23 各厂商在中移动一期TD的无线份额 (62)图2.24 各厂商在中国联通GSM基站份额 (62)图2.25 国内光纤需求量预测 (65)图2.26 2008-2012年国内电信外包服务市场规模预测 (66)图2.27 2007年我国电信业务总量地区分布 (67)图2.28 2007年我国电信业务收入地区分布 (68)图2.29 2007年我国电信固定资产投资地区分布 (68)图2.30 2007年我国电信固定电话用户地区分布 (69)图2.31 2007年我国电信移动电话用户地区分布 (69)图2.32 2008年1-8月电信行业分地区产品销售收入 (73)图2.33 2003~2008年我国电信业务收入的构成 (73)图2.34 2003-2007年固定本地电话通话量 (74)图2.35 2003-2007年移动本地电话通话时长 (74)图2.36 2003-2007年长途电话市场构成 (75)图2.37 2006-2007年IP电话发起方式 (76)图2.38 2004-2007年短信业务发展情况 (76)图3.1 移动对固话的替代、分流作用明显 (77)图3.2 2008年1-6月中国移动通信增值业务市场规模 (79)图3.3 2004-2008年中国移动通信增值业务市场规模及占比变化情况 (80)图3.4 2008年上半年中国手机支付业务收入分布情况 (81)图3.5 2008年上半年中国移动通信增值业务细分产品市场收入分布情况.. 81图3.6 无线增值业务市场容量占比 (82)图3.7 历年中国移动主营业务收入情况 (84)图3.8 中国联通历年主营业务收入情况 (85)图3.9 2006年中国移动增值市场核心SP企业市场份额 (87)图3.10 2008年中国移动通信增值业务市场总体规模预测 (87)图3.11 2008年中国短信市场规模预测 (87)图3.12 2008年中国WAP市场规模预测 (88)图3.13 2008年中国彩铃市场规模预测 (88)图3.14 2008年中国彩信市场规模预测 (88)图3.15 中国移动增值服务市场规模 (91)图4.1 中国电信固定电话用户每月累计 (93)图4.2 中国电信宽带用户每月累计 (93)图4.3 中国电信CDMA 用户每月净增 (94)图4.4 中国电信CDMA 用户各月累计用户及同比增速 (94)图4.5 中国电信CDMA 后付用户每月净增 (95)图4.6 中国电信CDMA 预付用户每月净增 (95)图4.7 中国移动移动用户每月净增 (96)图4.8 中国移动移动GSM用户各月累计用户及同比增速 (96)图4.9 中国移动预付卡用户每月净增 (97)图4.10 中国移动签约用户每月净增 (97)图4.11 联通GSM用户每月净增 (98)图4.12 联通GSM用户各月累计用户及同比增速 (98)图4.13 中国联通GSM后付用户每月净增 (99)图4.14 中国联通GSM预付用户每月净增 (99)图4.15 中国联通固定电话每月净增 (100)图4.16 中国联通宽带用户每月净增 (100)图4.17 固定电话用户市场份额比较 (101)图4.18 固定电话用户各月环比增速比较 (101)图4.19 宽带用户市场份额比较 (102)图4.20 宽带用户各月环比增速比较 (102)图4.21 移动电话用户市场份额比较 (103)图4.22 移动电话用户各月环比增速比较 (103)图4.23 电信运营商重组以后的新格局 (105)图5.1 中国通信设备制造业的销信收入与利润总额(亿元) (108)图5.2 中国通信设备制造业的毛利率与税前利润率 (109)图5.3 国内光纤销量 (110)图5.4 近年来中国的电信投资规模(亿元) (111)图5.5 我国历年各月电信投资(亿元) (111)图5.6 全球各大洲移动电话普及率(用户/每百人) (113)图5.7 全球移动电话用户的新增量(万) (113)图5.8 主要发达国家的新增移动用户数(万) (114)图5.9 主要发展中国家的新增移动用户数(万) (114)图5.10 全球各大洲互联网普及率 (115)图5.11 发达国家、发展中国家、非洲的GDP增长率 (115)图6.1 2007 年固定电话普及率分布特征分析 (122)图6.2 2007 年没有普及的固话家庭用户数量(万户) (122)图6.3 07 年移动电话普及率区域分布特征 (123)图6.4 全国没有普及的移动用户数量(万人) (123)图6.5 中国GDP 增速与电信收入增速关系分析 (124)图6.6 世界GDP 与电信收入增速相关性分析 (124)图6.7 人均信息和通讯技术支出比较(美元/年) (125)图6.8 ICT 支出占国内生产总值比重分析(%) (125)图6.9 06 年中国与发达国家电话普及率比较(%) (126)图6.10 2007 年中国与全球互联网普及率比较 (127)图6.11 1995-2007,国内人均通信消费和人均GDP 增长情况 (128)图7.1 GSM//UMTS 阵营具有绝对优势 (145)图7.2 UMTS 用户和CDMA2000 用户数量比较图 (146)图7.3 中国移动价格弹性趋于下降 (151)图7.4 中国联通G网价格弹性快速走低 (152)图7.5 非话音业务的话务量在3G 业务中的占比逐渐提高 (156)图7.6 3G产业链支持的增值业务种类 (157)图8.1 2008-2010年三大运营商对3G投入预测 (160)图8.2 上表中六大国家在2007年移动电话普及率(%) (162)图8.3 3G时代消费者能接受的月消费额度调查结果 (163)图8.4 宽带接入服务最应改善的内容 (164)图8.5 对全业务服务的选择依据 (164)图8.6 绿色环保信息的获取来源调查 (165)第一章2007~2008年中国通信市场发展环境分析第一节2008年我国宏观经济发展分析源自华尔街的“金融海啸”对世界经济的影响日渐加深,全球陷入经济衰退风险加剧。

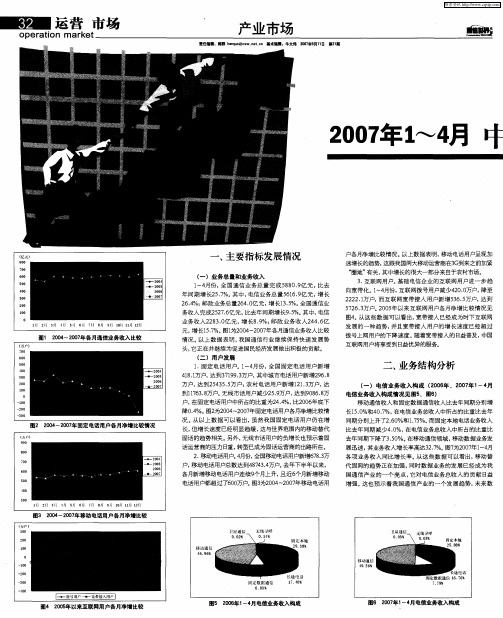

2007年1~4月 中国通信行业运行状况

3 0 0

9 0 0

.

—● 2 0 卜一 o 5

ห้องสมุดไป่ตู้

发 展 的一 种趋 势 , 并且 宽带接 入用 户的 增长 速 度 已经 超 过 拨号上 网用 户的下 降速 度 。 随着宽 带接 入 的 日 普及 , 益 中国

互联 网用户将 享受 到 日 益优 异 的服务。

t0 0

-e 2 0 -- 0 4 -

二、 业务结构分析

( 一)电信业务收入构成 (0 6 .2 0 年1 f 20年 0 7 ~4 J 电信 业务 收 入构 成情 况见 图5 .图6 ) 移动 通信 收 入和 固定数 据 通信 收入 比去 年同期 分别 增

维普资讯

op aton m ar et er i k

产业市场

2 o年e l 1 第2 期 o7 , 1 日 e 1

20年l 月 叶 07 ~4

主 要指 标发 展 情况

( 一)业务总量和业务收入

1 月份 , 国通 信 业务 总量 完 成 5 8 .亿 元 , 去 ~4 全 8 09 比 年 同期 增 长2 .%。 中 , 57 其 电信业 务总 量 5 1 .亿 元 , 长 66 9 增 2 .%; 64 邮政 业务总 量 2 40 元 , 长 1.%。 国通信业 6 .亿 增 35 全

70 0 6 0 0 5 0 0

,

情况 。 以上 数 据 表 明 , 国通信 行业 继续 保持 快速 发 展 势 我 头, 它正 在并 继续为 促进 国民经 济发展 做 出积极 的贡 献 。 ( )用 户发 展 二

解读四大郀I商年报 数字分析2007中国通信业 -市场研究报告解析

解讀四大運營商年報數字分析2007中國通信業∙關鍵詞︰運營數字分析中國通信業∙信息整理︰慧典市場研究報告網/∙信息來源︰通信世界周刊∙發表時間︰2008年06月04日隨著中國電信2007年年報出爐,四大運營商2007年業績全部揭曉。

通過這些年報數據,我們可以理性地觀察中國電信市場過去一年時間發生的變化,而在數字背後,是中國通信產業在3G、全業務等一系列傳聞籠罩下所走過的真實路徑。

以一敵三收入差距三年縮小千億年報顯示,四大運營商2007年總收入達到7191億元人民幣,同比去年6300億元增長了14%,佔國內生產總值(GDP)的比重為2.9%。

其中,中國移動集團2007年營業收入達到3569.59億元人民幣,中國電信、中國網通、中國聯通分別為1786.56億元人民幣、840.05億元人民幣和995.40億元人民幣,中國移動與其他三家運營商收入之和相當,中國電信總收入僅比去年微增1.7%,中國網通則是連續兩年負增長。

在利潤方面,2007年中國移動集團實現盈利870.62億元人民幣,中國電信、中國網通和中國聯通2007年實現盈利分別為人民幣237.02億元、120.9億元和93億元,三家利潤之和為450.9億元,僅相當于中國移動2007年利潤的52%。

並且四家運營商中,也只有中國移動淨利潤率超過20%,達到24.4%。

毋庸置疑,中國移動在電信市場已經處于絕對領先的地位。

並且它的領先優勢正在加速擴大。

2006年中國移動全年收入為人民幣2953.58億元,其他三家收入總和為3410.63億元,二者相差457億元,而在2005年,這個差距還在1000億元。

到2007年,中國移動與其他三家運營商收入之和比較,差距已經縮小到52億元人民幣。

如果是在開放的資本市場,以中國移動目前的資金實力,也許它早就把其他幾家運營商收入囊中了。

可以大膽預測,如果一年之內運營商沒有調整計劃,那麼2008年中國移動收入超過其他三家總和是可以實現的。

2007年我国电信运营市场分析

20 0 6年 年 底 下 降 06个 百 分 点 。 与 此 同 时 , . 移 动 电 活用 户 继 续 保 持 快 速 增 长 , 全 国 移

w ww .tm . om . I 13 t c CF

维普资讯

我 国 通 信 发 展 现 状 与 展 望

前 者 增 加 的 数 量 ( .1 ) 30 % ,不 过 固 定 数 据

3 7 . 72 70万 户 ,其 中 ,农 村 新 增 电 话 用 户

达 到 221. 万 户 , 无 线 市 话 用 户 减 少 4 8. 52万 户 , 目前 还 有 9 0 7 5万 户 , 在 固 2.

期 上 升 3 . % ,达 4 9.5亿 元 人 55 1 1

主 要 基 础 电 信 运 营 商 市 值 大 幅 增

长 , 提 升 了 我 国 电 信 运 营 商 在 国

际 企 业 排 行 榜 中 的 位 置 。 在 资 本

市 场 , 我 国 电 信 企 业 的 股 票 价 格 以 较 怏 的 速 度 上 升 , 随 着 股 价 的

动 电 话 用 户 新 增 4 7 8 2万 户 , 达 4 .

同 比 增 长 38 5% , 平 均 利 润 率 为 .

l 7 。 盛 大 、百 度 、 腾 讯 、携 程 3.%

及 对 移 动 信 息 服 务市 场 的 影 响 。

业 界 认 为 ,手 机 报 出 现 的 实 质 是 信 息 服 务价 值 链 的 又 一 次洗 牌 , 移 动 公 司 是 这 次 洗 牌 中最 大 的 受 益者 。

定 电 话 用 户 中 所 占 的 比 例 为 2 2% , 比 4.

通 信 的 收 入 已 经 有 了 比 较 明显 的 增 长 ,

2007上半年中国即时通讯市场研究

2 上 半 年 07 0

中国即时通 讯市场研 究

赛迪顾 问互联 网产业研究 中心 何 潇

20 年 , 移 动 业 务 的支 撑 下 , 国 即 时通 讯 市 场 经 历 即时通讯发展 的必 然趋 势 . 06 在 中 移动互联网很 自然的进入 了服务

将进入低速 、稳定 的发展阶段 。寡头市场 的形成将进一步抬 高进入 门槛。因此未来中国 I M市场的布局将发生转变。 2 0 年 5 PC 07 月 IA与 MS N合作 拓展移动 I M市场

2 0 年 7 点 击 推 出企 业 版 产 品 ,与 I 07 月 B M、腾 讯 、微

随着个人应用领域饱 和度不 断升 高 . 拓展新的市 场成 为 软直 接竞争企 业 I M市场 一

的服 务 于 企 业 ,其 技 术 壁 垒 较 高 。

图 2 0 — 0 7 中国即时通讯市场规模与增长 0 2 20 年

2 0 年上半年 , 07 中国个人 f M市场注册账户数突破 7' , 1, 2 户 用户数达到 12 亿人 .占网民总数的 9% 以上。中国已经成 .6 O 为全球个人 I M市场发展最好的国家.M用户在市场产生的价 I

了高速增长 。20 年 .随着个人 I 用逐渐趋于成熟 .市 商的视线 .目前 .中国移动即时通讯用户超过 20 万人 . 07 M应 00 具 场进一步饱和 .中国 I M市场进入调整期 .整体市场发展重 有一定 的发展基础 ,中国移 动、中国联通等运营商 , 更是看 心 向移动 I M和企业应用倾斜 .而移动和企业业务 尚未呈现 准 时机 .加 入 了市 场 竞 争 。

放 量 增 长 .因此 , 体 市 场 规 模 增 长 速 度 略 有 放 缓 , 0 7 整 2 0 年

通信行业调研报告

通信行业调研报告《通信行业调研报告》一、市场概况通信行业是信息社会的基础支撑,是国民经济和社会发展的重要组成部分。

随着移动互联网、物联网、5G等技术的发展和普及,通信行业的市场规模和竞争格局也发生了巨大变化。

据统计数据显示,通信行业的整体市场规模在过去几年呈现稳步增长的趋势,尤其是在移动通信、宽带网络、数字化转型等领域,市场需求持续扩大。

二、行业发展趋势移动互联网、物联网、5G等新兴技术的快速发展,正在推动通信行业面临着一系列新的发展趋势。

首先是通信网络的智能化建设,包括智能化运维、智能化管控、智能化运营等方面的技术应用,进一步提高网络效率和服务质量。

其次是网络安全和隐私保护成为行业的重中之重,随着网络攻击和数据泄露事件的频发,通信企业正在加大对网络安全的投入和研发。

三、竞争格局在通信行业,运营商、设备商、服务商等各类企业之间的竞争日益激烈。

移动运营商在用户数量和市场份额上的竞争已经非常激烈,未来在5G商用的大背景下,竞争将更趋激烈。

与此同时,通信设备商在技术创新和产品研发上也在激烈角逐市场份额。

值得一提的是,互联网巨头进军通信领域,也在一定程度上改变了行业竞争格局。

四、发展机遇与挑战通信行业既面临着发展机遇,也面临着挑战。

一方面,5G商用的到来将进一步拉动通信市场的需求和投资,带来行业的发展机遇。

另一方面,通信行业面临着技术更新、成本压力、法规监管等方面的挑战。

未来,通信企业需要不断增加技术投入,提高产品和服务质量,以赢得市场竞争。

五、发展建议针对通信行业的发展情况和趋势,建议通信企业应该加大对技术研发和创新的投入,提升核心竞争力,拓展新业务,开拓市场空间,加强合作共赢,提高行业整体发展水平。

同时,政府和监管部门也应该加强对通信行业的引导和规范,维护公平竞争和市场秩序。

总之,《通信行业调研报告》提醒我们,通信行业面临着诸多的机遇和挑战,需要行业内外各方的共同努力,推动通信行业健康有序发展。

通信行业调研报告

通信行业调研报告通信行业是信息时代的重要支柱之一,随着科技的不断进步,它在现代社会中发挥着巨大的作用。

本篇调研报告将对通信行业进行分析和研究。

首先,我们将对通信行业的发展趋势进行研究。

随着移动互联网的普及,人们对通信设备和网络的需求不断增长。

人们对高速、稳定的网络连接和多功能的智能手机有着越来越高的期望。

因此,通信行业需要不断创新,提供更快、更可靠的设备和服务。

其次,我们将对通信行业的市场竞争进行分析。

通信设备和服务的市场竞争激烈,主要有几家大型通信公司竞争力强劲。

这些公司不断投入研发,推出新产品和服务,以吸引更多的消费者。

此外,通信行业的全球化也使得跨国公司之间的竞争更加激烈。

然后,我们将研究通信行业的创新和技术发展。

移动支付、物联网、5G等新技术正在推动通信行业向前发展。

这些技术将为人们提供更多便利和更高效的通信方式。

例如,物联网技术可以实现设备之间的互联互通,为人们的日常生活带来更多便利。

而5G网络将提供更快的网速和更低的延迟,为人们提供更高质量的通信体验。

最后,我们将对通信行业面临的挑战进行分析。

随着通信技术的发展,人们的信息安全和隐私问题变得越来越重要。

网络攻击、数据泄露等问题对通信行业构成了巨大的威胁。

此外,政府监管和政策变化也会对通信行业产生影响。

综上所述,通信行业是一个充满机遇和挑战的行业。

它的发展趋势是不可逆转的,创新和技术发展是通信公司取得成功的关键。

同时,通信行业也面临着市场竞争和安全风险等挑战。

对于通信行业来说,持续地关注市场需求和技术变化,以及加强信息安全防护是至关重要的。

通信行业的调研报告

通信行业的调研报告通信行业调研报告本次调研主要针对通信行业进行深入分析,研究其发展现状和未来趋势。

根据所得数据和信息,以下是我们对通信行业的调研报告:一、行业概况通信行业是现代社会最重要的基础产业之一,它为各种信息的传递提供了有效的手段和平台。

在数字化和信息化的大背景下,通信行业迎来了快速发展的机遇。

据统计数据显示,全球通信行业市场规模逐年增长,预计到2025年将超过1.2万亿美元。

二、行业发展趋势1. 5G技术的普及:随着5G技术的不断成熟,5G通信将取代4G成为主流。

5G的高速传输和低延迟特点将带来更多用户体验和商业机会。

2. 物联网的兴起:物联网的发展带动了通信行业的快速增长,通过无线通信将各种设备连接起来,形成智能化的生态系统。

3. 云计算和大数据的应用:云计算和大数据技术的发展为通信行业提供了更多的数据存储和分析能力,促进了行业的数字化转型。

4. 移动支付的普及:随着移动支付的普及,通信行业将进一步推动金融和支付领域的创新,为用户提供更加便捷的支付方式。

三、行业挑战与机遇1. 竞争激烈:通信行业竞争非常激烈,企业需要通过不断提升技术和服务水平来保持竞争力。

2. 数据安全问题:随着通信规模的不断扩大,数据安全问题日益突出。

企业需要加强数据安全措施,保护用户隐私。

3. 基础设施建设:通信行业需要大量的基础设施投入,例如光纤网络、基站建设等。

这将对企业的资金和资源提出更高的要求。

四、行业发展前景通信行业作为国民经济的重要支柱产业,具有广阔的发展前景。

未来几年,随着5G和物联网的兴起,通信行业将继续保持快速增长,带动相关产业链的进一步发展。

同时,国家对通信行业的支持政策也将进一步推动行业的发展。

总结:通过本次调研,我们对通信行业的发展现状和未来趋势有了更加清晰的认识。

通信行业将随着5G、物联网、云计算等新技术的兴起,继续保持快速发展,为数字化和信息化的时代提供更高质量的通信服务。

然而,行业也面临竞争激烈、数据安全和基础设施建设等挑战,需要持续创新和加强投入。

通信行业市场调查报告

通信行业市场调查报告通信行业市场调查报告一、引言通信行业是现代社会的重要组成部分,随着科技的不断发展和人们对信息传递的需求不断增加,通信行业也得到了快速的发展。

本报告旨在对当前通信行业的市场状况进行调查和分析,为相关企业和机构提供有价值的参考。

二、市场概况1. 行业规模根据统计数据显示,通信行业在过去几年中保持了稳定的增长趋势。

截至目前,行业总体规模已达到X万亿元,预计在未来几年内仍将保持较高的增长率。

2. 市场竞争通信行业市场竞争激烈,主要存在着三大运营商的竞争格局。

中国移动、中国联通和中国电信作为行业的主要参与者,通过提供各种各样的通信服务来争夺市场份额。

3. 技术创新随着5G技术的不断推进,通信行业正面临着一次巨大的技术革新。

5G技术将为人们提供更快速、更稳定的通信体验,并为行业的进一步发展提供了广阔的空间。

三、市场需求1. 移动通信随着移动互联网的普及,人们对移动通信的需求不断增加。

移动通信服务已成为现代人生活中不可或缺的一部分,用户对通信质量和网络速度的要求也在不断提高。

2. 宽带网络随着数字化时代的到来,人们对宽带网络的需求也越来越大。

无论是家庭还是企业,都需要稳定、高速的宽带网络来满足日常工作和生活的需求。

3. 物联网物联网作为未来通信行业的重要发展方向,正逐渐受到人们的关注。

随着各种智能设备的普及,物联网将为人们提供更智能、便捷的生活方式。

四、市场机遇与挑战1. 市场机遇随着科技的不断进步和人们对通信服务的需求不断增加,通信行业将迎来更多的市场机遇。

例如,随着5G技术的商用化,通信行业将迎来一波新的发展浪潮。

2. 市场挑战通信行业也面临着一些挑战,例如网络安全问题、竞争压力等。

面对这些挑战,行业参与者需要不断创新,提升服务质量,以保持竞争力。

五、市场发展趋势1. 5G技术的商用化随着5G技术的商用化,通信行业将迎来一次重大的技术革新。

5G技术将为人们提供更快速、更稳定的通信体验,推动行业进一步发展。

我国通信市场研究年度报告

我国通信市场研究年度报告摘要:我国通信市场在过去一年取得了长足的发展,并不断保持良好的增长势头。

本报告通过对我国通信市场的细致调查和研究,分析了市场的现状和未来的发展趋势,并提出了一些建议和对策,以促进我国通信市场的健康发展。

一、市场现状分析1. 移动通信市场:我国移动通信市场在过去一年保持稳定增长,移动电话用户数量达到了xx亿人,市场渗透率超过了xx%。

4G网络的普及以及智能手机的普及推动了移动数据服务的快速发展。

同时,移动支付、移动广告等增值服务也得到了迅猛的发展。

2. 宽带通信市场:我国宽带通信市场也取得了长足发展,宽带用户数量达到了xx亿人,市场渗透率超过了xx%。

光纤网络的普及和带宽的提升,推动了高速互联网服务的普及。

同时,云计算、视频流媒体等应用也得到了广泛的推广和使用。

二、市场发展趋势1. 5G时代即将到来:随着5G技术的不断发展和商用推进,我国通信市场将迎来更为广阔的发展空间。

5G将拓宽通信网络的应用场景,提供更高速的数据传输和更低延迟的服务,将驱动物联网、智能制造、无人驾驶等领域的创新发展。

2. 移动互联网服务的普及:移动互联网服务的普及将进一步推动通信市场的发展。

随着智能手机的普及和移动支付、移动购物等应用的不断增加,移动互联网服务将成为未来通信市场的主要驱动力。

3. 物联网和云计算的发展:物联网和云计算将为通信市场带来新的发展机遇。

物联网的普及将连接更多的设备和终端,云计算则将提供更多的数据处理和存储能力,推动各个行业的数字化转型。

三、对策和建议1. 推进5G网络建设:加大5G网络建设力度,提高网络带宽和覆盖范围,在关键行业和热点城市进行先导性的应用试点,推动5G商用进程。

2. 加强信息安全保护:随着通信网络的普及,信息安全问题也日益突出。

加强信息安全保护,建立完善的网络安全体系,提高用户的信任度和满意度。

3. 促进通信行业创新:加大对通信技术和应用的研发投入,培育创新企业,推动技术创新和应用创新,为通信行业的可持续发展提供动力。

通信行业分析报告

通信行业分析报告通信行业分析报告摘要:本报告旨在对通信行业进行全面的分析和评估,并探讨其未来的发展趋势。

通信行业是一个充满机遇和挑战的行业,随着技术的不断进步和市场需求的变化,行业内的竞争愈发激烈。

本报告主要从行业背景、市场规模、市场结构、技术趋势和行业前景等方面进行分析,旨在为投资者和从业者提供参考。

一、行业背景随着信息技术的发展和普及,通信行业已经成为现代社会的核心基础设施之一。

通信技术的进步和应用不仅能够促进人们之间的沟通交流,还能够支持其他各行各业的发展。

通信行业包括电信运营商、设备制造商、互联网服务提供商等。

二、市场规模根据数据显示,全球通信行业市场规模正在不断增长。

据国际数据公司(IDC)估计,到2025年,全球通信市场的价值将达到3万亿美元。

尤其是移动通信市场,在智能手机和移动应用的推动下,增长迅猛。

三、市场结构通信行业具有较为复杂的市场结构,主要由两个方面构成:电信运营商和设备制造商。

电信运营商是通信行业中的重要参与者,他们提供通信服务和网络基础设施,其中包括移动网络运营商和固定网络运营商。

设备制造商则负责研发和生产通信设备,以满足运营商和用户的需求。

四、技术趋势随着技术的进步,通信行业正在经历一系列的变革。

5G技术的推出将改变通信行业的格局,为物联网、智能城市和自动驾驶等领域的发展提供更快速、更可靠的网络连接。

此外,人工智能、大数据分析和区块链等新兴技术也将在通信行业中得到应用,为行业带来新的增长点。

五、行业前景通信行业的前景看好,但同时也面临着诸多挑战。

随着竞争的加剧,电信运营商和设备制造商需要不断创新,提高产品和服务的质量,以应对市场的需求和变化。

此外,网络安全问题也是一个重要的挑战,通信行业需要加大对网络安全的投入,保护消费者和企业的隐私和数据安全。

六、结论本报告对通信行业进行了全面的分析和评估,总结出该行业具有广阔的发展前景。

但是,投资者和从业者在进入通信行业时需要充分了解行业的特点和潜在风险。

中国通信行业研究报告

中国通信行业研究报告一、引言中国通信行业作为我国经济的重要支柱之一,在过去几十年中取得了巨大的发展成就。

本研究报告拟对中国通信行业的现状、发展趋势以及面临的挑战进行深入研究和分析,旨在为相关利益相关方提供有价值的信息和洞察力。

二、行业概况1.1 行业背景随着信息技术的兴起和普及,通信行业作为基础设施行业,扮演着不可替代的角色。

中国通信行业自改革开放以来经历了快速发展,成为全球最大的通信市场之一。

1.2 发展历程上世纪80年代末启动的现代通信网建设为我国通信行业的发展奠定了基础。

经过20多年的建设和发展,中国通信行业实现了从传统的有线通信到集团化、网络化和数字化的转型升级。

1.3 目前状况目前,中国通信行业已经建成了覆盖全国的通信网络,通信设施不断升级,通信技术不断创新,移动通信、宽带接入等服务普及程度高。

三、市场竞争形势2.1 运营商竞争中国通信市场存在三大主要运营商,即中国电信、中国移动和中国联通。

三大运营商在市场份额和技术实力上存在一定的差距,但竞争激烈,市场份额分配相对平衡。

2.2 移动互联网服务随着智能手机用户的快速增长和移动互联网服务的不断创新,移动互联网已经成为通信市场的重要组成部分。

不仅现有的运营商加大了对移动互联网的投入,也涌现出了大量新兴企业和创业公司。

四、技术发展趋势3.1 5G技术5G技术作为当前通信行业的热点话题,被广泛认为是下一代通信技术的重要突破口。

中国通信行业在5G技术研究和应用方面取得了重要进展,并已开始商用化试点。

3.2 物联网技术物联网技术的发展将为通信行业带来新的增长点。

通过将物理世界与数字世界相连接,物联网将为各行各业提供更高效、更智能的解决方案。

五、挑战与机遇4.1 竞争激烈中国通信行业竞争激烈,市场份额分配相对平衡,运营商需要不断提升服务质量和用户体验,寻找新的增长点。

4.2 创新压力随着技术的不断进步和市场的变化,通信行业面临着创新压力。

运营商和企业需要不断研发新产品、开拓新市场,才能在激烈的竞争中保持竞争力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

为您提供全面有效解决方案2007年中国通信行业深度调研分析报告中国市场经济研究院&云顶顾问二零零柒年十月【报告目录】I通信行业基本情况 (1)一、通信行业的定义及地位 (1)二、通信行业的分类 (2)II2007年上半年全球通信市场及进出口分析 (4)一、通信行业全球市场现状分析 (4)(一)全球通信整体形势 (4)(二)全球统一通信市场总价值将达105亿美元 (4)(三)2007年全球通信业5大热点 (4)(四)全球电信设备业稳步增长 (8)(五)全球VoIP行业发展分析 (9)二、通信行业进出口分析 (10)三、通信行业全球贸易政策及变动 (10)四、全球通信行业发展趋势分析 (12)(一)全球通信设备制造业三大发展趋势 (12)(二)2007年全球电信行业发展趋势 (13)III2007年上半年通信行业运行及发展情况分析 (17)一、2007年上半年通信行业PEST(环境)分析 (17)(一)经济环境分析 (17)(二)政策环境分析 (17)(三)社会环境分析 (21)(四)技术环境分析 (22)二、2007年上半年通信行业发展分析 (23)(一)行业发展现状及特点分析 (23)(二)2007年上半年通信行业运行分析 (27)(三)2007年上半年通信行业投资情况分析 (32)(四)2007年上半年通信行业集中度分析 (33)(五)2007年上半年通信行业能耗及环保情况分析 (34)(六)2007年上半年通信行业子行业发展情况分析 (36)三、2007年上半年通信行业基本特征分析 (44)(一)2007年上半年通信行业区域结构分析 (44)(二)2007年上半年通信行业竞争结构分析 (47)(三)2007年上半年通信行业产品结构分析 (50)(四)2007年上半年通信行业销售渠道分析 (52)(五)2007年上半年通信行业与GDP相关性分析 (54)(六)通信行业生命周期分析 (55)(七)通信行业进入-退出壁垒分析 (59)四、通信行业上下游及产业链发展分析 (63)(一)通信产业链的定义 (63)(二)通信产业链转型分析 (65)(三)3G对电信产业链的影响 (67)(四)通信上游行业—电子元器件行业分析 (69)五、通信行业发展趋势分析 (70)(一)中国移动通信业发展趋势 (70)(二)2007年下半年电信行业展望 (73)IV2007年上半年通信设备制造业财务业绩评价 (76)一、通信设备制造业经营情况分析 (76)(一)通信设备制造业规模分析 (76)(二)通信设备制造业利润率分析 (77)(三)通信设备制造业成本结构分析 (78)二、2007年1-5月通信设备制造业盈利能力分析 (80)三、2007年1-5月通信设备制造业营运能力分析 (80)四、2007年1-5月通信设备制造业偿债能力分析 (80)五、2007年1-5月通信设备制造业发展能力分析 (81)六、2007年1-5月通信设备制造业人均指标分析 (81)V2007年上半年通信行业重点企业分析 (82)一、主要企业综合排名及各项经营指标排名 (82)(二)主要企业综合排名 (82)(二)主要企业各项经营指标排名 (82)(三)通信设备制造业不同类型企业经营状况分析 (84)二、2007年上半年四大电信运营商运行分析和未来趋势预测 (85)(一)电信运营商半年报业绩分化明显 (85)(二)四大电信运营商今后发展趋势预测 (89)三、2007年上半年中国移动发展分析 (91)(一)中国移动通信集团公司简介 (91)(二)公司财务状况分析 (92)(三)公司综合能力评价 (98)四、2007年上半年中国联通发展分析 (99)(一)公司整体经营情况 (99)(二)公司主营业务及其经营状况 (101)(三)公司财务状况分析 (103)(四)公司综合能力评价 (104)五、2007年上半年中兴通讯发展分析 (105)(一)公司经营情况 (105)(二)2007年下半年业务展望及风险 (108)(三)公司财务状况分析 (109)(四)公司综合能力评价 (111)六、2007年上半年大唐电信发展分析 (111)(一)公司经营情况 (111)(二)公司财务状况分析 (114)(三)公司综合能力评价 (116)七、2007年上半年中天科技发展分析 (116)(一)公司经营情况 (116)(二)2007年下半年工作重点 (119)(三)公司财务状况分析 (119)(四)公司综合能力评价 (121)八、2007年上半年中电广通发展分析 (122)(一)公司经营情况 (122)(二)公司财务状况分析 (124)(三)公司综合能力评价 (126)九、2007年上半年长江通信发展分析 (126)(一)公司经营情况 (126)(二)公司财务状况分析 (129)(三)公司综合能力评价 (131)VI2007年下半年通信行业发展趋势预测 (132)一、2007年下半年通信行业政策变化趋势 (132)二、2007年下半年通信行业成本变化趋势 (132)(一)通信行业成本总体趋势 (132)(二)手机成本分析 (133)(三)通信行业成本分析 (133)三、2007年下半年通信行业供求趋势预测 (136)(一)供给因素分析 (136)(二)需求因素分析 (137)(三)供求趋势预测 (141)四、2007年下半年通信行业价格变动趋势分析 (142)(一)光纤光缆 (142)(二)中国电信资费 (143)五、2007年下半年通信行业竞争趋势预测 (143)(一)电信运营商的盈利能力在进一步分化 (143)(二)电信运营业的市场竞争特点 (144)(三)移动业务对固话业务的替代效应 (144)(四)外资进入给固网市场的影响 (145)(五)中国电信市场2008年全面开放 (145)VII2007年下半年通信行业信贷风险及授信策略分析 (148)一、2007年下半年通信行业金融需求分析 (148)二、2007年下半年通信行业信贷风险成因分析 (148)(一)政策风险分析 (148)(二)技术影响及风险分析 (149)(三)市场供需影响及风险分析 (150)(四)行业结构影响及风险分析 (150)(五)其他因素及风险分析 (151)三、2007年下半年通信行业信贷风险预警分析 (152)(一)VoIP风险过大 (152)(二)手机电视行业风险高 (153)(三)中国电信行业重组滞后导致3G经营风险陡增 (154)四、2007年下半年通信行业授信策略建议 (155)(一)目标市场定位 (155)(二)市场营销策略 (155)(三)产品配置原则 (156)(四)风险规避策略 (156)五、行业投资机会分析 (157)(一)中国电信业未来发展契机 (157)(二)移动即时通信市场前景看好 (160)(三)汽车无线通信平台技术应用前景看好 (163)(四)光纤光缆行业面临发展机遇 (163)六、行业投资策略分析 (164)(一)在人民币升值环境下对通信行业投资策略分析 (164)(二)2007年下半年通信行业投资策略 (167)【图表目录】表格1:2007年上半年固定本地与移动本地通话量比较 (30)表格2:通信设备制造业集中度分析 (34)表格 3:2007年上半年大陆手机产量排名 (42)表格4:3G对电信产业链的影响 (68)表格 5:2007年1-5月通信设备制造业规模分析 (76)表格 6: 2007年1-5月通信设备制造业利润率分析 (77)表格 7:2007年1-5月通信设备制造业成本费用分析 (78)表格 8:成本——销售收入——利润比较表 (79)表格 9:成本——销售收入——利润比例关系表 (80)表格 10:2007年1-5月通信设备制造业盈利能力指标统计表 (80)表格 11:2007年1-5月通信设备制造业营运能力指标统计表 (80)表格 12:2007年1-5月通信设备制造业偿债能力指标统计表 (80)表格 13:2007年1-5月通信设备制造业发展能力指标统计表 (81)表格 14:2007年1-5月通信设备制造业人均水平指标统计表 (81)表格 15:2007年上半年通信行业上市公司综合指标排名 (82)表格 16:2007年上半年通信设备制造业上市公司总资产排名 (82)表格 17:2007年上半年通信设备制造业上市公司主营业务收入排名 (83)表格 18:2007年上半年通信设备制造业上市公司净利润排名 (83)表格 19:2007年上半年通信设备制造业上市公司净利润增长率排名 (84)表格 20:四大电信运营商2007年上半年经营业绩一览 (85)表格21:中国联通主营构成 (101)表格22:中国联通主营业务情况表 (102)表格23:2007年上半年中国联通财务指标分析 (103)表格24:2007年上半年中国联通各项经营指标分析 (104)表格25:中兴通讯2007年上半年各项指标及与2006年同期对比 (106)表格26:中兴通讯2007年上半年实现的营业收入情况 (107)表格27:中兴通讯主营构成 (107)表格28:2007年上半年中兴通讯财务指标分析 (109)表格29:2007年上半年中兴通讯各项经营指标分析 (111)表格30:2007年上半年大唐电信主营业务分行业、产品情况表 (112)表格31:2007年上半年大唐电信主营业务分地区情况 (112)表格32:大唐电信主营构成 (113)表格33:2007年上半年大唐电信财务分析指标 (114)表格34:2007年上半年大唐电信各项经营指标分析 (116)表格35:2007年上半年中天科技主营业务分行业、产品情况表 (117)表格36:2007年上半年中天科技主营业务分地区情况表 (117)表格37:中天科技主营构成 (118)表格38:2007年上半年中天科技财务分析指标 (119)表格39:2007年上半年中天科技各项经营指标分析 (121)表格40:2007年上半年中电广通主营业务分行业、产品情况表 (122)表格41:2007年上半年中电广通主营业务分地区情况表 (123)表格42:中电广通主营构成 (123)表格43:2007年上半年中电广通财务分析指标 (124)表格44:2007年上半年中电广通各项经营指标分析 (126)表格45:2007年上半年长江通信主营业务分行业、产品情况表 (127)表格46:2007年上半年长江通信主营业务分地区情况 (127)表格47:长江通信主营构成 (127)表格48:2007年上半年长江通信参股公司经营情况 (128)表格49:2007年上半年长江通信财务分析指标 (129)表格50:2007年上半年长江通信各项经营指标分析 (131)图表 1:2007年上半年通信设备制造业累计工业总产值占GDP的比重图 . 1图表2:2004~2007年各月通信业务收入比较 (27)图表3:2004-2007年固定电话用户各月净增比较 (28)图表4:2004-2007年移动电话用户各月净增比较 (28)图表5:2005-2007年上半年互联网用户各月净增比较 (29)图表6:2006年上半年电信业务收入构成 (29)图表7:2007年上半年电信业务收入构成 (29)图表8:2007年上半年各项业务收入同比增长率 (30)图表9:2005-2007年同期长途电话通话时长构成 (31)图表10:2007年1-6月全行业与通信设备行业收入及增速对比情况 (36)图表 11:2007年上半年全球手机主要品牌市场占有率 (40)图表 12:2007年上半年中国手机主要品牌市场占有率 (41)图表13:2006-2007年同期东、中、西部通信业务收入比较 (45)图表14:2005-2007年同期东、中、西部新增固定电话用户比较 (45)图表15:2005-2007年同期东、中、西部新增移动电话用户比较 (45)图表16:2007年6月通信业务收入排名前十的省份 (46)图表 17:2007年6月固定电话用户排名前十的省份 (46)图表18:2007年6月移动电话用户排名前十的省份 (47)图表 19:2006-2007年上半年通信设备制造业与GDP产值及增长率对比图 (54)图表 20:移动通信业务的产品生命周期 (56)图表21:中国本土手机产业生命周期不同阶段特征 (57)图表22:国内外手机厂商的研发投入比较图 (58)图表23:通信行业产业链构成 (64)图表 24:2007年1-5月通信设备制造业成本费用结构比例图 (78)图表 25:2006年1-5月通信设备制造业成本费用结构比例图 (79)图表26:中国移动2007年上半年主要成绩 (93)图表27:中国移动2007年上半年总体营运情况 (93)图表28:中国移动2007年上半年营运数据—用户数字 (93)图表29:中国移动2007年上半年用户继续快速增长 (94)图表30:中国移动2007年上半年良好的价格弹性促进话音业务增长 (94)图表31:中国移动2007年上半年增值业务增长强劲 (94)图表32:中国移动2007年上半年收入型产品继续增长,成长型产品蓬勃发展 (95)图表33:中国移动积极推动手机媒体化和多用化 (95)。