货币时间价值英语

货币的时间价值

COPYRIGHT©ZHULI

4.4.1 HOW TO VALUE PERPETUITIES如何计算永 续年金

Suppose that you could invest $100 at an interest rate of 10%. You would earn annual interest of .10 × $100 = $10 per year and could withdraw this amount from your investment account each year without ever running down your balance. 初始投资为$100年利率为10%的 投资可使投资者每年支取$10的利息而不会减少账户资金。

CHAPTER 4

THE TIME VALUE OF MONEY 资金的时间价值

COPYRIGHT©ZHULI McGraw-Hill/Irwin Copyright © 2011 by The McGraw-Hill Companies, Inc. All rights reserved.

1

定义:

CO与复利 COMPOUND INTEREST

Suppose you have $100 invested in a bank account, interest rate of 6% per year 假设银行账户中有100刀,年利率为6%

Interest in year 1 = .06 ×$100 = $6 Value of investment after 1 year = $100+$6 = $106

Present value = future value/l.06 = $100

货币的时间价值

14

普通年金终值计算:

更一般的, 假设每年收付的金额为A, 利率为i, 期数为n, 则计算复利终值的年金终值FVAn的公 式如下:

从这个公式可以看出来, 这是一个等比数列求 和公式, 简化后可以得到:

记:

15

普通年金终值计算:

例6:某父母为孩子在10年后上大学准备5万元 钱, 假设银行的存款年利率为6%, 复利计息, 那么在这10年中, 每年年末要存入多少元?

Lecture 2:货币的时间价值 (Time Value of Money)

潘贵芳 宁波诺丁汉大学

金融与投资

1

教学内容:

货币的时间价值 单利/复利的现值与终值 年金(普通年金、预付年金、递延年金、永

续年金) 货币时间价值应用中的几个问题 (利率或

折现率、期限、名义利率和实Fra bibliotek利率)2

货币的时间价值概述:

10

复利计息现值与终值:

例4 (改例3, p6):王先生计划于5年后买车, 需购车款13万元, 王先生打算现在存笔钱到银 行, 5年后正好用于购车, 银行目前的存款利 率为6%, 且复利计息,一年一计, 则王先生需 要存入的金额为:

PV=13*(P/F,6%,5)=13*0.7473=9.71 (万元) 按单利计息时,王先生需要存入10万元,而当

这一问题, 第二年计算利息的本金是上一年的年末终值, 也就是1080, 又再按8%的利息计算, 也就是说 FV2=FV1*(1+i)=PV*(1+i)*(1+i)=PV*(1+i)2 =1000*(1+8%)2 =1166.4元 第三年末, 该账户金额为: FV3=FV2*(1+i)=PV*(1+i)2(1+i)=PV(1+i)3=1000*(1+8%) 3=1259.7元 所以, 更一般的, 在第n年末, 该账户的终值FVn应该为: FVn=PV (1+i)n=PV (F/P, i, n) (p.25)

货币时间价值概念与计算方法

货币时间价值概念与计算方法货币时间价值(Time Value of Money,简称TVM)是金融学中一个重要的概念,它描述了货币的价值在不同时间点的变化情况。

具体来说,货币在未来的收入或支出与现在的收入或支出之间存在着差异,这种差异就是货币时间价值。

正确理解和应用货币时间价值的概念与计算方法对于个人财务决策和企业投资决策具有重要意义。

本文将介绍货币时间价值的概念和计算方法,并运用实例进行说明。

一、货币时间价值的概念货币时间价值的基本原理是时间对于货币的价值具有影响。

同等金额的货币,如果在不同时期发生,其价值并不相同。

由于诸多因素的影响,如通胀、利率、投资风险等,现金的收入或支出在不同时间发生时,其经济效益是不同的。

货币时间价值的核心思想是未来的货币收入或支出必须转化为当前时间点上的等价现值,以便进行有效的比较和决策。

从时间价值的角度来看,未来的一笔现金金额要比同等金额的现金在当前时间的价值更低。

这是因为将来的现金仍然有不确定性,可能会受到通胀等因素的影响,同时也可能错失了当前时间点的投资机会。

二、货币时间价值的计算方法为了计算货币时间价值,我们需要借助一些数学工具和公式。

以下是常用的货币时间价值计算方法:1. 未来值(Future Value)未来值是指当前时间点上的一笔现金在未来某个时间点的价值。

计算未来值时,需要考虑投资的利率、投资期限以及每期的现金流量。

未来值可以使用以下公式计算:FV = PV * (1 + r)^n其中,FV代表未来值,PV代表现值(即当前时间点上的价值),r 代表投资收益率,n代表投资期限。

2. 现值(Present Value)现值是指未来某个时间点上的一笔现金在当前时间点的价值。

计算现值时,同样需要考虑投资的利率、投资期限以及每期的现金流量。

现值可以使用以下公式计算:PV = FV / (1 + r)^n其中,PV代表现值,FV代表未来值,r代表投资收益率,n代表投资期限。

货币时间价值概述

货币时间价值概述货币时间价值(Time Value of Money,简称TVM)是金融学中一个重要的概念,指的是货币在不同时间点的价值不同。

简单来说,TVM认为一笔现金在现在的价值大于同样一笔现金在未来的价值,因为它可以用于投资或者收益。

TVM的核心原理是时间的价值,即货币的价值随着时间的推移而增加或减少。

这是因为货币可以通过投资而产生利息、股息或其他盈利方式,也可以通过通货膨胀而贬值。

因此,对于投资者和借款人来说,了解和应用TVM原理是做出明智的金融决策的基础。

TVM的基本思想是将货币的价值量化为现值和未来值。

现值指的是一个金额在当前时间点的价值,未来值指的是相同金额在未来某一时间点的价值。

TVM涉及到现金流量的时间推移和调整,包括现金的未来价值、现金流量的折现、年金等。

具体来说,TVM包括以下几个重要概念和公式:1. 未来值(Future Value,简称FV):指的是将一笔现金在未来某一时间点的价值,可以通过对当前现金的投资来获得。

计算未来值的公式为:FV = PV * (1 + r)^n,其中PV代表现值,r代表年利率,n代表时间期限。

2. 现值(Present Value,简称PV):指的是一笔未来现金在当前时间点的价值,可以通过将未来现金流折算为当前现金来计算。

计算现值的公式为:PV = FV / (1 + r)^n。

3. 年金(Annuity):指的是在一段连续的时间内,以相同金额、相同时间间隔进行的现金流量。

年金可以是普通年金(Ordinary Annuity)或者永续年金(Perpetuity)。

普通年金的现值公式为:PV = P * [1 - (1 + r)^(-n)] / r,其中P代表每期支付的金额,r代表年利率,n代表支付期数。

4. 折现率(Discount Rate):指的是将未来现金流折算为现值时所使用的利率。

折现率通常是基于风险和机会成本等因素确定的。

TVM的应用广泛,包括投资决策、贷款计算、退休规划等方面。

金融学知识点总结第五章 货币的时间价值与利率

第五章货币的时间价值与利率第一节货币的时间价值与利息第二节利率分类及其与收益率的关系第三节利率的决定及其影响因素第四节利率的作用及其发挥本章需要识记的内容货币的时间价值利息与利率无风险利率风险溢价收益的资本化单利与复利现金流贴现分析贴现率净现值方法回收期限方法市场利率官定利率公定利率固定利率浮动利率实际利率名义利率基准利率即期利率远期利率当期收益率到期收益率持有期收益率违约风险流动性风险税后收益率利率管制利率市场化第一节货币的时间价值与利息一、货币的时间价值(一)货币的时间价值(Time Value of Money)◆基本概念:同等金额的货币其现在价值要大于其未来的价值。

◆具有时间价值的原因:就现在消费与未来消费来说,人们更加偏好现在消费。

(二)货币时间价值的体现◆利息(Interest ):借贷关系中资金借入方支付给资金贷出方的报酬 。

◆利率(Interest Rate ):借贷期满时,利息总额与贷出本金总额的比率。

(三)与货币时间价值相关的术语◆现值(Present Value ,缩写PV ):某项资产或物品的当前的货币价值。

◆终值(Final Value ,缩写FV ):某项资产或物品的未来的货币价值。

◆时间区间t ,即表示终值和现值之间的时间区间;利率r (本章以下除非特别说明,都为名义年利率),即单位时间内单位货币的时间价值 。

所有金融工具的定价问题都与PV 、FV 、t 、r 这四个变量密切相关,如果确定了其中任何三个变量,我们就能够得出第四个变量。

二、利息的实质(一)关于利息实质的不同观点◆从非货币因素对利息实质的考察●基本观点:古典学派以利息产生于借贷资本为基础,从影响储蓄和投资的实际因素来考察利息的来源。

●代表性观点:庞巴维克的时差利息论 ,认为资本生产的费时性决定了现在物品与未来物品的差额,利息在实质上即来源于这种差额;西尼尔和马歇尔的等待论,认为认为利息和利润都是“节欲”的报酬。

货币时间价值 主要参数

货币时间价值主要参数货币时间价值(Money Time Value,MTV)是一个基本的财务概念,用于衡量货币在不同时间点的价值。

在金融领域,MTV是计算投资回报率、债务利息、现金流量等重要财务指标的基础。

了解和应用MTV对于个人和企业做出明智的财务决策至关重要。

主要参数是指在计算MTV时所需的重要因素和数值。

这些参数包括现值(Present Value,PV)、未来值(Future Value,FV)、利率(Interest Rate,R)和时间(Time,T)。

在计算MTV时,这些参数相互关联,通过不同的组合和计算方法可以得出MTV的数值。

现值(PV)是指在未来某个时间点的一笔或一系列现金流的现在价值。

在计算MTV时,PV是一个重要的参数,它代表了货币在未来的时间价值,即未来的一笔现金流在当前时点的价值。

PV的计算可以使用现值因子(Present Value Factor,PVF)和未来值来进行,PV = FV / (1 + R)^T,其中,FV是未来值,R是利率,T是时间。

未来值(FV)是指在当前时点的一笔或一系列现金流在未来某个时间点的价值。

FV是计算MTV时的另一个重要参数,它代表了货币在未来的时间价值,即当前时点的一笔现金流在未来时点的价值。

FV的计算可以使用未来值因子(Future Value Factor,FVF)和现值来进行,FV = PV x (1 + R)^T,其中,PV是现值,R是利率,T是时间。

利率(R)是计算MTV时的关键参数之一,它代表了货币的时间价值。

利率是指单位时间内的货币增长率,通常以百分比表示。

利率的大小直接影响到货币的时间价值,较高的利率意味着货币的时间价值更高,而较低的利率则意味着货币的时间价值较低。

利率的选择对于个人和企业的投资决策至关重要,需要考虑风险、通货膨胀和市场状况等因素。

时间(T)是计算MTV的另一个关键参数,它代表了货币的时间跨度。

时间的大小直接影响到货币的时间价值,较长的时间意味着货币的时间价值更高,而较短的时间则意味着货币的时间价值较低。

英文版货币时间价值

Time value of money(货币的时间价值)1. Suppose you retire at age 65. You expect to live 20 more years and to spend $50,000 each year during your retirement. Assume an interest rate of 6 percent, how much money do you need to save by age 65 to support this expense plan?假定你65岁退休。

假话退休后再多活20年,在此期间每年花费$50,000。

假设利率为6%,那你需要在65岁之前存够多少钱来支持这份花费计划?50000*PVIFA6%,20=573500C. $573,4962. Which of the following amounts is the closest to the end value of investing $40,000 for 4 years at a continuously compounded rate of 15%? 40000*FVIF15%,4=69960下列哪个最接近$40,000的投资在连续复利率为15%下4年后的期末价值?B. $72,885Financial reporting and analysis(财务报告与分析)1. Please calculate net income based on the following information:请用下列信息计算净收益。

(300-180-30-40)*(1-34%)=33Sales = $300.00 销售收入= $300.00Cost of goods sold = $180.00 销货成本= $180.00Depreciation = $30.00 折旧= $30.00Interest paid = $40.00 利息支付= $40.00Tax rate = 34% 税率= 34%D. $33.002.Which of the following activities is/are in the category of use of cash:下列的哪种活动是现金使用的类别?I. increase in taxes payable. 应付税金的增加II. increase in accounts receivable. 应收账款的增加III. increase in prepayments. 预付账款的增加IV. dividend payments. 股利的支付A. Only IVUse the following data for questions 3-7Shown below are data taken from a recent annual report of Public Ltd. (Dollar in millions.)使用下列数据回答3-7题。

货币时间价值英语PPT演示文稿

0

1

2

3

4

5

F V 2 1 0 0 1 0 .1 0 1 0 .1 0 1 2 1

or

F V 2 1 0 0 1 0 .1 0 2 1 2 1

7

Generalizing the Future Value

• Recognizing the pattern that is developing, we can generalize the future value calculations as follows:

• In other words, the amount of interest earned each year is increasing

– Year 1: $10 – Year 2: $11 – Year 3: $12.10

• The reason for the increase is that each year you are earning interest on the interest that was earned in previous years in addition to the interest on the original principle amount

10

The Magic of Compounding

F V N P V 1 iN

If you extended the investment for a third year, you would have:

F V 3 1 0 0 1 0 .1 0 3 1 3 3 .1 0

8

Compound Interest

• Note from the example that the future value is increasing at an increasing rate

第二章 货币的时间价值

(二).计算(Calculation)

单利终值——单利现值 单利现值 单利终值

一次性收付款项 年金

复利终值——复利现值 复利现值 复利终值 普通年金终值——偿债基金 偿债基金 普通年金终值 普通年金现值——投资回收额 投资回收额 普通年金现值 即付年金终值与现值

折现率和年限 递延年金与永续年金 实际利率和名义利率

interest charged for expected inflation or 2货币时间价值的等值概念 the risk factors.

纯粹利率不包含预期的通货膨胀率和风险因素

几个概念: 几个概念:Several concepts

Principal(本金):初始资本。 ):初始资本 1. Principal(本金):初始资本。 Interest(利息 利息):compensation 2. Interest(利息):compensation for engrossing principal 占用资金而付出的代价。 占用资金而付出的代价。 interest(单利):本金产生利息的过程 单利):本金产生利息的过程。 3. Simple interest(单利):本金产生利息的过程。 Interest earned only on the original principal. interest(复利):本金和利息均产生利息的过程 复利): 4. Compound interest(复利):本金和利息均产生利息的过程 interest earned on interest and on the original principal.

第二章

财务管理的价值观念

货币时间价值 The Time Value of Money 风险价值 Risk and Return

财务管理名词解释货币时间价值

货币时间价值1. 引言货币时间价值(Time Value of Money,简称TVM)是财务管理中一个重要的概念。

它指的是货币在不同时间点的价值不同,即相同金额的货币在不同时间点具有不同的经济效益。

了解和运用货币时间价值可以帮助我们做出更明智的财务决策,从而最大化财富增长。

2. 基本原理货币时间价值的基本原理可以通过两个关键概念来理解:现金流和时间价值。

2.1 现金流现金流是指在一段特定时间内产生或消耗的现金金额。

在财务管理中,通常将现金流分为两类:现金流入和现金流出。

现金流入是指收到的现金,如工资、投资回报等;而现金流出则是指支出的现金,如购买商品、支付账单等。

2.2 时间价值时间价值是指货币随着时间推移而产生变化的经济效应。

由于存在通胀、利息等因素,未来一定金额的货币在当前时点并不具有相同的价值。

相同金额的货币未来收到时,由于时间价值的影响,其实际价值会降低。

3. 货币时间价值的计算方法为了准确计算货币时间价值,我们需要使用一些基本的数学公式和工具。

以下是常用的计算方法:3.1 现值(Present Value)现值是指未来一定金额的货币在当前时点的价值。

现值可以通过将未来现金流按照一定利率折算到当前时点得出。

现值计算公式如下:PV = CF / (1 + r)^n其中,PV表示现值,CF表示未来现金流金额,r表示折现率(即利率),n表示时间期限。

3.2 未来值(Future Value)未来值是指当前一定金额的货币在未来某个时点的价值。

未来值可以通过将当前现金流按照一定利率复利计算得出。

未来值计算公式如下:FV = PV * (1 + r)^n其中,FV表示未来值,PV表示当前现金流金额,r表示复利率(即利率),n表示时间期限。

3.3 年金(Annuity)年金是指在一段特定时间内按照相等间隔发生的一系列现金流。

年金可以分为两类:普通年金和永续年金。

普通年金是指在一段特定时间内按照相等间隔发生的现金流,且在最后一个现金流之后不再发生。

名词解释货币时间价值

名词解释货币时间价值货币时间价值(Time Value of Money)是指在不同时间点上一笔货币的价值是不同的。

基本原则是货币的价值在时间上是递减的,即一笔货币的今天的价值高于将来的价值。

这是因为货币在今天可以被投资或用于消费,而在将来则存在风险和不确定性。

货币时间价值的概念在金融学中被广泛运用。

它是进行金融决策和计算投资回报的重要组成部分。

通常情况下,人们会选择今天获得一笔货币的机会,而不是等待将来。

这是因为可以将这笔钱用于投资或消费,从而获得更多的利益。

货币时间价值的计算通常采用贴现率(Discount Rate)的概念。

贴现率表示投资人对于将来收入的机会成本,即投资人要求将来的收入以较低的价格贴现。

贴现率一般取决于市场利率和风险的大小。

当贴现率较高时,将来的货币价值就会减少,因为投资人对于将来收入的机会成本更高。

货币时间价值的具体计算包括现值(Present Value)和未来值(Future Value)。

现值指的是将来一笔货币的金额折算到今天的价值,未来值则是今天一笔货币的金额在将来的价值。

这两个概念通过贴现率来进行计算。

现值可以用如下公式计算:PV = FV / (1 + r)^n,其中PV表示现值,FV表示未来值,r表示贴现率,n表示时间周期。

货币时间价值对于个人和企业的决策都有重要影响。

在个人层面,考虑货币时间价值可以帮助人们做出更明智的消费和投资决策。

在企业层面,考虑货币时间价值可以帮助企业评估项目的可行性和计算投资回报率。

综上所述,货币时间价值是指一笔货币在不同时间点上的价值不同,它的计算基于贴现率的概念。

考虑货币时间价值可以帮助个人和企业做出更明智的决策,并对投资回报进行计算和评估。

货币时间价值名词解释

货币时间价值名词解释货币时间价值(Time Value of Money)是指货币在一段时间内的价值变化。

基于时间价值的理论,人们普遍认为现在一笔货币的价值高于同等金额的将来货币,即时间价值。

这是因为货币的持有者可以将现金用于投资、消费或其他目的,而将来的货币可能受到通货膨胀、利率等因素的影响而贬值。

货币时间价值主要包括以下几个概念:1. 现值(Present Value):指将来一笔现金流到今天的折算价值。

由于同一金额的现金在将来的价值低于现在,因此在计算现值时需要将未来现金流折算为现值。

2. 未来价值(Future Value):指将现在一笔现金流到未来的增值价值。

当现金能够投资或以利率增值时,未来价值会超过现值。

计算未来价值时需要考虑投资收益、利率等因素。

3. 利率(Interest Rate):指资金的增值速度。

利率可以是年利率、月利率、日利率等不同形式。

利率的高低影响现值和未来价值的大小。

4. 时点(Time Period):指现金流的发生时间。

由于时间的推移,同一金额的现金在不同时间点的价值会发生变化。

5. 贴现(Discounting):指将未来现金流折算为现值的过程。

贴现过程中,使用的贴现率通常是以年利率为基础计算的。

6. 复利(Compound Interest):指在一定时间内,利息和本金一起计算,再用于计算下一时期的利息。

复利使得未来价值增长速度加快。

货币时间价值的概念在金融、投资、保险等领域具有广泛应用。

人们通过计算现值和未来价值来进行投资决策、资金规划、保险风险评估等。

在投资分析中,货币时间价值常被用于计算资本预算、净现值、内部收益率等指标,用于评估投资项目的可行性。

货币时间价值的名词解释

货币时间价值的名词解释货币时间价值(Time Value of Money)是金融经济学中一个重要的概念,用来描述货币在时间上的价值变化。

简单来说,它指的是同一笔金额在不同时间点的价值不同。

一、初识货币时间价值货币时间价值的概念源于人们对时间和货币的认知。

我们通常认为货币拥有时间价值的原因可以归结为以下两个方面的考虑。

首先,时间的流逝会导致货币的实际购买力发生变化。

由于通货膨胀等原因,同样一笔金额在未来可能无法购买到同样的商品和服务,因此其价值会下降。

举个例子,假设我有一笔100元存款,年利率为3%。

如果我选择将其用于消费,那么未来一年后,这笔钱只能买到97元的物品。

可以看出,随着时间的推移,货币的实际购买力会不断减少。

其次,货币的时间价值还与机会成本有关。

机会成本指的是放弃某种选择所付出的代价。

拿同样的100元来说,如果我选择将其投资于股票市场,可能会获得更多的回报。

而将其存放在银行,则只能获得较低的利息。

这就反映了货币的时间价值与个人抉择和投资决策的关系。

二、现值与未来值货币时间价值的核心概念包括现值(Present Value)和未来值(Future Value)。

现值指的是未来一段时间内预计收到或支付的一系列现金流量调整到现在的价值。

以投资来说,现值是评估某一项投资项目的盈利潜力与风险的关键指标。

投资者通常会将未来的收益贴现到现在,以确定投资是否具有吸引力。

例如,如果我希望在未来五年内收到5000元,而当前的贴现率为5%,那么这笔未来的收益在现值上相当于4555元。

未来值则是以特定利率和时间计算出的一段时间后投资或贷款的价值。

它衡量了一笔钱在未来可能达到的金额。

相对于现值,未来值可以帮助我们做出长期投资的决策。

例如,如果我每年投资1000元,并以5%的年利率复利计算,那么未来五年后我将获得1284的回报。

三、利率与时间对货币时间价值的影响货币的时间价值还与利率和时间的长短有密切关系。

利率是货币产生时间价值的关键因素之一,它决定了投资的回报率和贷款的成本。

货币的时间价值和利率概述

间价值和利率

本讲内容 ⊙ 货币的时间价值与利息 ⊙ 利率的分类及其与收益率的关系 ⊙ 利率的决定及其影响因素 ⊙ 利率的作用及其发挥

一、货币的时间价值与利息

(一)货币的时间价值 ⊙ 货币的时间价值(time value of money)指

同等金额的货币现在的价值大于未来的价值。

RETCP t1P t CP t1P t

P t

P t P t

(二)利率与收益率

⊙ 到期收益率(yield-to-maturity):投资者 购买的证券持有到期的情况下,到期本金收入的 现值之和等于证券购买价格的贴现率。

PtT 1(1C ytTM)t

FV (1yTM)T

⊙ 持有期收益率(holding period return): 指买入的证券,持有一段时期后,未到期前出售, 在整个持有期的平均回报率。

它解释了事实3。但是,它不能解释事实1和事 实2。

(四)利率的期限结构—流动性升水理论

⊙流动性升水理论:

综合上述两种理论,认为不同期限债券既不是 完全替代品,也不是完全不可替代;

要让投资者持有风险较大的长期债券,需要支 付流动性升水补偿。

由于不同期限债券具有一定替代性,所以常短 期债券利率有联动性。

⊙ 现代经济学对利息的基本观点:

利息是让渡资本使用权而索取的补偿或报酬,它包括: 1)放弃投资无风险资产的机会成本的补偿; 2)对风险的补偿。

(三)利率与收益资本化

⊙

(三)利率与收益资本化

⊙ 例子:足球队员的转会费问题

C罗(曼联到皇马 / 2009年 / 9400万欧元)

贝尔(热刺到皇马 / 2013年 / 9100万欧元)

r

货币的时间价值Time Value of Money

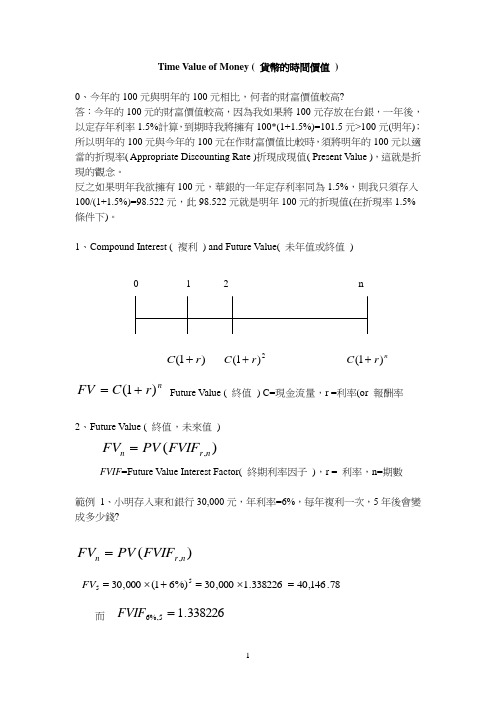

Time Value of Money ( 貨幣的時間價值 )0、今年的100元與明年的100元相比,何者的財富價值較高?答:今年的100元的財富價值較高,因為我如果將100元存放在台銀,一年後,以定存年利率1.5%計算,到期時我將擁有100*(1+1.5%)=101.5元>100元(明年);所以明年的100元與今年的100元在作財富價值比較時,須將明年的100元以適當的折現率( Appropriate Discounting Rate )折現成現值( Present Value ),這就是折現的觀念。

反之如果明年我欲擁有100元,華銀的一年定存利率同為1.5%,則我只須存入100/(1+1.5%)=98.522元,此98.522元就是明年100元的折現值(在折現率1.5%條件下)。

1、Compound Interest ( 複利 ) and Future Value( 未年值或終值 ))1(r C + 2)1(r C +nr C )1(+n r C FV )1(+= Future Value ( 終值 ) C=現金流量,r =利率(or 報酬率2、Future Value ( 終值,未來值 ))(,n r n FVIF PV FV =FVIF =Future Value Interest Factor( 終期利率因子 ),r = 利率,n=期數範例 1、小明存入東和銀行30,000元,年利率=6%,每年複利一次,5年後會變成多少錢?)(,n r n FVIF PV FV =78.146,40338226.1000,30%)61(000,3055=⨯=+⨯=FV而338226.15%,6=FVIF 0 1 2 n3、Present Value ( 現值 )在某一時點之金錢價值折現( Discounting )成目前的金錢價值。

)1(1r C+ )1(2r C+ )1(r nC+)1(r nCPV +=PV=Present Value( 現值 ),C=現金流量,r =折現率,n =期數)()1(,n r n nnPVIF FV r FV PV =+=PVIF r,n =Present Value Interest Factor(現值利率因子 )範例:小明希望存一筆錢在東和銀行,3年後能有100,000元,定存年利率為1.7%,則小明此時應存入多少錢才能達成目標?)1(r nCPV +=61.068,959506861.0000,100000,100%)7.11(3=⨯==+PV而 9506861.03%,7.1=PVIF0 1 2n4、Annuity ( 年金 )是指在某固定時間點的等額金額支付。

3 货币的时间价值

3.1

复利与货币的未来价值

终值和现值

例3-2:你现年20岁,同时正在考虑将100美元存入一个账户, 该账户在45年里每年支付8%的利率,在65岁时,这个账户的余 额是多少?多少是单利?多少是复利?如果你可以找到一个每 年支付9%的利率账户,65岁时该账户中的余额是多少? FVPV(-100,8%,45)=100 ×(1+8%)45=3192.04美元; 其中单利为100×8%×45=360美元,而复利为2732.04美元; FVPV(-100,9%,45)=100 ×(1+9%)45=4832.73美元;

3.2

现值与贴现

净现值规则

快速测查: 你拥有10000美元购买一片土地的机会。你确信5年后这片土地 价值2万美元;如果投资于银行,你可以赚取每年8%的利率, 那么对这片土地的投资是否是值得的? NPV=20000/(1+8%)5-10000=13612-10000=361否购买一项年金

分析过程:PMT=1000,i=8%,n=15,求PV; 根据净现值法则判断是否投资 NPV=PV-1000;

1 (1 i) n PVPMT ( PMT , i, n) PMT . i

根据金融计算器: PVPMT=PVPMT (PMT,i,n)=-8559.48 NPV=8559.48-1000=-1440.52 所以不值得购买。 PVPMT=PVPMT (PMT,i,n); 10000= PVPMT (1000,i,15) 根据金融计算器:i=5.56%; 10000= PVPMT (1000,8%,n) 根据金融计算器:n=20.91;

3

货币的时间价值

3.1 复利与货币的未来价值

3.2 现值与贴现

3.3 复合现金流

货币时间价值理论

简介本杰明·弗兰克说:钱生钱,并且所生之钱会生出更多的钱。

这就是货币时间价值的本质。

货币的时间价值(Time value of money)这个概念认为,目前拥有的货币比未来收到的同样金额的货币具有更大的价值,因为目前拥有的货币可以进行投资,在目前到未来这段时间里获得复利。

即使没有通货膨胀的影响,只要存在投资机会,货币的现值就一定大于它的未来价值。

专家给出的定义:货币的时间价值就是指当前所持有的一定量货币比未来获得的等量货币具有更高的价值。

从经济学的角度而言,现在的一单位货币与未来的一单位货币的购买力之所以不同,是因为要节省现在的一单位货币不消费而改在未来消费,则在未来消费时必须有大于一单位的货币可供消费,作为弥补延迟消费的贴水。

货币时间价值的来源1、节欲论投资者进行投资就必须推迟消费,对投资者推迟消费的耐心应给以报酬,这种报酬的量应与推迟的时间成正比。

时间价值由“耐心”创造。

2、劳动价值论资金运动的全过程:G—W…P…W’—G’G’=G+∆G包含增值额在内的全部价值是形成于生产过程的,其中增值部分是工人创造的剩余价值。

时间价值的真正来源是工人创造的剩余价值。

货币的时间价值的形式1、相对数:没有风险和没有通货膨胀条件下的社会平均资金利润率;2、绝对数:即时间价值额是资金在生产经营过程中带来的真实增值额,即一定数额的资金与时间价值率的乘积。

货币时间价值的计算1、单利的计算本金在贷款期限中获得利息,不管时间多长,所生利息均不加入本金重复计算利息。

P——本金,又称期初额或现值;I——利率,通常指每年利息与本金之比;i——利息;S——本金与利息之和,又称本利和或终值;t——时间。

单利利息计算:i=P*I*t例:某企业有一张带息期票,面额为1200元,票面利率为4%,出票日期6月15日,8月14日到期(共60天),则到期时利息为:I=1200×4%×60/360=8元终值计算:S=P+P×i×t现值计算:P=S-I2、复利计算每经过一个计息期,要将所生利息加入本金再计利息,逐期滚算,俗称“利滚利”。