浅谈简单线性回归模型与对数线性回归模型的选择

线性与对数模型比较分析

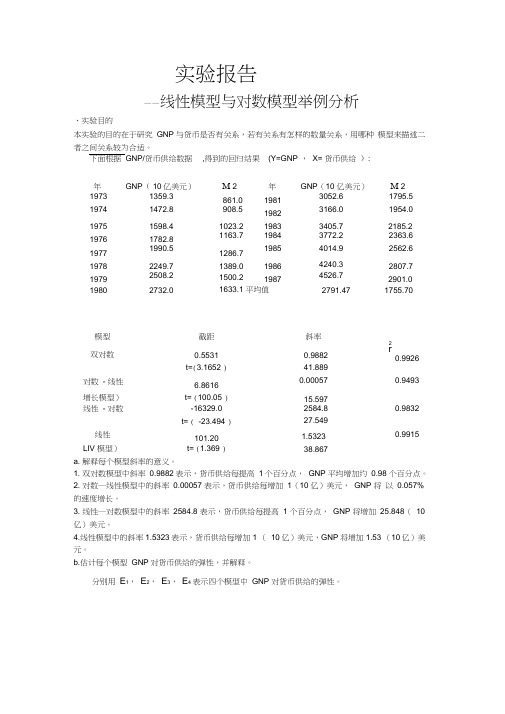

实验报告——线性模型与对数模型举例分析、实验目的本实验的目的在于研究GNP 与货币是否有关系,若有关系有怎样的数量关系,用哪种模型来描述二者之间关系较为合适。

下面根据GNP/货币供给数据,得到的回归结果(Y=GNP ,X= 货币供给):年GNP( 10亿美元)M 2 年GNP(10 亿美元)M 2 1973 1359.3 861.0 1981 3052.6 1795.5 1974 1472.8 908.519823166.0 1954.0 1975 1598.4 1023.2 1983 3405.7 2185.2 1976 1782.8 1163.7 1984 3772.2 2363.61977 1990.51286.71985 4014.9 2562.61978 2249.7 1389.0 1986 4240.3 2807.7 1979 2508.2 1500.2 1987 4526.7 2901.0 1980 2732.0 1633.1 平均值2791.47 1755.70模型截距斜率2r0.9926双对数0.5531 0.9882t=(3.1652 )41.889对数- 线性 6.8616 0.00057 0.9493 增长模型)t= (100.05 )15.597线性- 对数-16329.0 2584.8 0.9832t= ( -23.494 )27.549线性101.20 1.5323 0.9915 LIV 模型)t= (1.369 )38.867a. 解释每个模型斜率的意义。

1. 双对数模型中斜率0.9882表示,货币供给每提高1个百分点,GNP 平均增加约0.98 个百分点。

2. 对数―线性模型中的斜率0.00057 表示,货币供给每增加1(10 亿)美元,GNP 将以0.057% 的速度增长。

3. 线性―对数模型中的斜率2584.8 表示,货币供给每提高1 个百分点,GNP 将增加25.848(10 亿)美元。

各种线性回归模型原理

各种线性回归模型原理线性回归是一种用于建立和预测变量之间线性关系的统计模型。

它的原理基于以下假设:1.线性关系假设:线性回归假设自变量和因变量之间存在线性关系。

这意味着因变量可以通过自变量的线性组合来预测。

2.单一解释变量:线性回归模型只能处理一个自变量。

如果有多个自变量,可以使用多元线性回归模型。

3.常态分布假设:线性回归假设误差项服从正态分布。

这意味着对于任意给定的自变量值,因变量值的分布应该是一个正态分布。

基于以上假设,线性回归模型可以采用最小二乘法来估计参数。

最小二乘法的目标是最小化观测值与模型预测值之间的残差平方和。

最简单的线性回归模型是一元线性回归模型,它可以用以下方程表示:Y=β0+β1*X+ε其中,Y是因变量,X是自变量,β0和β1是回归系数,ε是误差项。

一元线性回归模型可以通过最小二乘法来估计回归系数。

最小二乘法的目标是找到使得残差平方和最小的β0和β1值。

除了一元线性回归模型,还有其他几种常见的线性回归模型:1.多元线性回归模型:可以处理多个自变量的线性回归模型。

它可以用以下方程表示:Y=β0+β1*X1+β2*X2+...+βn*Xn+ε2.多项式回归模型:通过添加自变量的高次项来捕捉非线性关系。

多项式回归模型可以用以下方程表示:Y=β0+β1*X+β2*X^2+...+βn*X^n+ε3.对数线性回归模型:对响应变量或自变量取对数后,拟合线性回归模型。

它可用于处理响应变量和自变量之间的指数关系。

4.加权线性回归模型:对不同数据点赋予不同的权重,通过加权的最小二乘法来估计回归系数。

这可以用来处理数据点的不同可信度和影响力。

5.弹性网络回归模型:结合L1和L2惩罚项的线性回归模型。

它可以用来处理具有高维特征和冗余特征的数据集。

6.岭回归模型:引入L2惩罚项来控制回归系数的大小,防止过拟合。

除了这些常见的线性回归模型,还有许多其他的改进和扩展模型,用于不同类型的数据和问题。

线性回归模型是统计学和机器学习中最常见和基础的模型之一,可以广泛应用于各个领域和问题的预测和分析中。

各种线性回归模型原理

各种线性回归模型原理线性回归是一种广泛应用于统计学和机器学习领域的方法,用于建立自变量和因变量之间线性关系的模型。

在这里,我将介绍一些常见的线性回归模型及其原理。

1. 简单线性回归模型(Simple Linear Regression)简单线性回归模型是最简单的线性回归模型,用来描述一个自变量和一个因变量之间的线性关系。

模型方程为:Y=α+βX+ε其中,Y是因变量,X是自变量,α是截距,β是斜率,ε是误差。

模型的目标是找到最优的α和β,使得模型的残差平方和最小。

这可以通过最小二乘法来实现,即求解最小化残差平方和的估计值。

2. 多元线性回归模型(Multiple Linear Regression)多元线性回归模型是简单线性回归模型的扩展,用来描述多个自变量和一个因变量之间的线性关系。

模型方程为:Y=α+β1X1+β2X2+...+βnXn+ε其中,Y是因变量,X1,X2,...,Xn是自变量,α是截距,β1,β2,...,βn是自变量的系数,ε是误差。

多元线性回归模型的参数估计同样可以通过最小二乘法来实现,找到使残差平方和最小的系数估计值。

3. 岭回归(Ridge Regression)岭回归是一种用于处理多重共线性问题的线性回归方法。

在多元线性回归中,如果自变量之间存在高度相关性,会导致参数估计不稳定性。

岭回归加入一个正则化项,通过调节正则化参数λ来调整模型的复杂度,从而降低模型的过拟合风险。

模型方程为:Y=α+β1X1+β2X2+...+βnXn+ε+λ∑βi^2其中,λ是正则化参数,∑βi^2是所有参数的平方和。

岭回归通过最小化残差平方和和正则化项之和来估计参数。

当λ=0时,岭回归变为多元线性回归,当λ→∞时,参数估计值将趋近于0。

4. Lasso回归(Lasso Regression)Lasso回归是另一种用于处理多重共线性问题的线性回归方法,与岭回归不同的是,Lasso回归使用L1正则化,可以使得一些参数估计为0,从而实现特征选择。

回归分析线性回归Logistic回归对数线性模型【精选】

50 .7 58 ** . 0 00

50 1 . 00 0

. 50

7

定量变量的线性回归分析

• 对例1中的两个变量的数据进行线性回归,就是要找到一条直线 来最好地代表散点图中的那些点。

y 0 1x

100

90

80

70

S1

60

50

y 26.44 0.65x

Si g. (2-tai l ed)

.

N

50

s1

Correl ati on Coeffi ci ent

.5 95 **

Si g. (2-tai l ed)

. 0 00

Spearman's rho j 3

N Correl ati on Coeffi ci ent

50 1 . 00 0

Si g. (2-tai l ed)

.

N

50

s1

Correl ati on Coeffi ci ent

Si g. (2-tai l ed)

.7 58 ** . 0 00

N

50

**. Correl ati on i s si gnifi cant at the 0.01 l evel (2-tai l ed).

s1 .5 95 ** . 0 00 50

• 不算序号和(192个)国家有21个变量 • 包括地区(Region)、(在城镇和乡村)使用干净水的

%、生活污水处理的%、饮酒量 (litre/yearperson)、(每万人中)内科医生数目、护 士和助产士数、卫生工作者数、病床数、护士助产 士和内科医生之比、卫生开支占总开支的%、占政 府开支的%、人均卫生开支$、成人识字率、人均 收入$、每千个出生中5岁前死亡人数、人口增长率 %、(男女的)预期寿命(年)、每10万生育的母亲死 亡数

回归分析中的线性与非线性模型选择

回归分析中的线性与非线性模型选择回归分析作为一种常用的数据分析方法,可以用来研究自变量与因变量之间的关系。

在回归分析中,模型的选择是一个关键问题,决定了最终结果的准确性和可解释性。

线性和非线性模型是两种常见的选择,本文将讨论线性和非线性模型在回归分析中的选择问题,并探讨如何判断何时使用线性模型和何时使用非线性模型。

一、线性模型线性模型是回归分析中最基本的模型,它假设自变量与因变量之间存在线性关系。

线性模型的数学形式可以表示为:Y = β0 + β1*X1 + β2*X2 + ... + βn*Xn+ ε其中,Y是因变量,X1、X2、...、Xn是自变量,β0、β1、β2、...、βn是回归系数,ε是误差项。

线性模型的优点是简单、易于解释和计算,模型的形式清晰。

在一些数据集合具有线性关系的情况下,线性模型可以得到较好的拟合效果。

但是,在实际问题中,自变量与因变量之间的关系往往是复杂的,可能存在非线性关系。

二、非线性模型非线性模型是考虑了自变量与因变量之间的非线性关系的模型。

非线性模型的数学形式可以是多项式形式、指数形式、对数形式等。

在回归分析中,选择合适的非线性模型是一个挑战。

一种常见的方法是通过观察自变量与因变量的散点图来判断是否需要使用非线性模型。

如果散点图呈现出明显的非线性趋势,那么使用非线性模型可能会得到更好的拟合效果。

此外,可以使用统计方法来判断是否需要使用非线性模型,例如利用残差分析、F检验、信息准则等。

三、线性与非线性模型的选择在实际应用中,选择线性模型还是非线性模型需要综合考虑多个因素。

以下是一些建议:1. 数据的线性性:观察数据集合自变量与因变量的散点图,判断是否存在明显的非线性趋势。

如果散点图呈现出明显的非线性关系,那么考虑使用非线性模型。

2. 拟合效果:比较线性模型和非线性模型的拟合效果。

可以使用拟合优度指标(如R方值)来评估模型的拟合程度,选择拟合效果较好的模型。

3. 解释性:考虑模型的解释性和可解释性。

SPSS专题2 回归分析(线性回归、Logistic回归、对数线性模型)

19

Correlation s lif e_ expectanc y _ f emale(y ear) .503** .000 164 1.000 . 192 .676**

cleanwateraccess_rura... life_expectancy_femal... Die before 5 per 1000

Model 1 2

R .930

a

R Square .866 .879

Model 1

df 1 54 55 2 53 55

Regres sion Residual Total Regres sion Residual Total

Mean Square 54229.658 155.861 27534.985 142.946

2

回归分析 • 一旦建立了回归模型 • 可以对各种变量的关系有了进一步的定量理解 • 还可以利用该模型(函数)通过自变量对因变量做 预测。 • 这里所说的预测,是用已知的自变量的值通过模型 对未知的因变量值进行估计;它并不一定涉及时间 先后的概念。

3

例1 有50个从初中升到高中的学生.为了比较初三的成绩是否和高中的成绩 相关,得到了他们在初三和高一的各科平均成绩(数据:highschool.sav)

50名同学初三和高一成绩的散点图

100

90

80

70

60

高 一成 绩

50

40 40

从这张图可以看出什么呢?

50 60 70 80 90 100 110

4

初三成绩

还有定性变量 • 该数据中,除了初三和高一的成绩之外,还有 一个定性变量 • 它是学生在高一时的家庭收入状况;它有三个 水平:低、中、高,分别在数据中用1、2、3 表示。

回归分析线性回归Logistic回归对数线性模型

逻辑回归的模型为 (P(Y=1) = frac{1}{1+e^{-z}}),其中 (z = beta_0 + beta_1X_1 + beta_2X_2 + ... + beta_nX_n)。

逻辑斯蒂函数

பைடு நூலகம்

定义

逻辑斯蒂函数是逻辑回归模型中用来描述自变量与因变量之 间关系的函数,其形式为 (f(x) = frac{1}{1+e^{-x}})。

。

在样本量较小的情况下, logistic回归的预测精度可能高 于线性回归。

线性回归的系数解释较为直观 ,而logistic回归的系数解释相 对较为复杂。

对数线性模型与其他模型的比较

对数线性模型假设因变量和自变量之间存在对 数关系,而其他模型的假设条件各不相同。

对数线性模型的解释性较强,可以用于探索自变量之 间的交互作用和效应大小。

THANKS

感谢您的观看

预测市场细分中的消费者行为等。

对数线性模型还可以用于探索性数据分析,以发现数 据中的模式和关联。

Part

04

比较与选择

线性回归与logistic回归的比较

线性回归适用于因变量和自变 量之间存在线性关系的场景, 而logistic回归适用于因变量为

二分类或多分类的场景。

线性回归的假设条件较为严格 ,要求因变量和自变量之间存 在严格的线性关系,而logistic 回归的假设条件相对较为宽松

最小二乘法

最小二乘法是一种数学优化技术,用于最小化预测值与实际观测值之间的平方误差总和。

通过最小二乘法,可以估计回归系数,使得预测值与实际观测值之间的差距最小化。

最小二乘法的数学公式为:最小化 Σ(Yi - (β0 + β1X1i + β2X2i + ...))^2,其中Yi是实际观 测值,X1i, X2i, ...是自变量的观测值。

庞浩计量经济学第二章简单线性回归模型

最小二乘法的应用

在统计学和计量经济学中,最 小二乘法广泛应用于估计线性 回归模型,以探索解释变量与 被解释变量之间的关系。

通过最小二乘法,可以估计出 解释变量的系数,从而了解各 解释变量对被解释变量的影响 程度。

最小二乘法还可以用于时间序 列分析、预测和数据拟合等场 景。

最小二乘法的局限性

最小二乘法假设误差项是独立同分布 的,且服从正态分布,这在实际应用 中可能不成立。

最小二乘法无法处理多重共线性问题, 当解释变量之间存在高度相关关系时, 最小二乘法的估计结果可能不准确。

最小二乘法对异常值比较敏感,异常 值的存在可能导致参数估计的不稳定。

04

模型的评估与选择

R-squared

总结词

衡量模型拟合优度的指标

详细描述

R-squared,也称为确定系数,用于衡量模型对数据的拟合程度。它的值在0到1之间,越接近1表示模型拟合越 好。R-squared的计算公式为(SSreg/SStot)=(y-ybar)2 / (y-ybar)2 + (y-ybar)2,其中SSreg是回归平方和, SStot是总平方和,y是因变量,ybar是因变量的均值。

数据来源

本案例的数据来源于某大型电商 平台的销售数据,包括商品的销 售量、价格、评价等。

数据处理

对原始数据进行清洗和预处理, 包括处理缺失值、异常值和重复 值,对分类变量进行编码,对连 续变量进行必要的缩放和转换。

模型建立与评估

模型建立

基于处理后的数据,使用简单线性回 归模型进行建模,以商品销售量作为 因变量,价格和评价作为自变量。

线性回归模型是一种数学模型, 用于描述因变量与一个或多个 自变量之间的线性关系。它通 常表示为:Y = β0 + β1X1 + β2X2 + ... + ε

机器学习中的五种回归模型及其优缺点

机器学习中的五种回归模型及其优缺点1.线性回归模型:线性回归模型是最简单和最常用的回归模型之一、它通过利用已知的自变量和因变量之间的线性关系来预测未知数据的值。

线性回归模型旨在找到自变量与因变量之间的最佳拟合直线。

优点是简单易于实现和理解,计算效率高。

缺点是假设自变量和因变量之间为线性关系,对于非线性关系拟合效果较差。

2.多项式回归模型:多项式回归模型通过添加自变量的多项式项来拟合非线性关系。

这意味着模型不再只考虑自变量和因变量之间的线性关系。

优点是可以更好地拟合非线性数据,适用于复杂问题。

缺点是容易过度拟合,需要选择合适的多项式次数。

3.支持向量回归模型:支持向量回归模型是一种非常强大的回归模型,它通过在数据空间中构造一个最优曲线来拟合数据。

支持向量回归模型着眼于找到一条曲线,使得在该曲线上离数据点最远的距离最小。

优点是可以很好地处理高维数据和非线性关系,对离群值不敏感。

缺点是模型复杂度高,计算成本也较高。

4.决策树回归模型:决策树回归模型将数据集划分为多个小的决策单元,并在每个决策单元中给出对应的回归值。

决策树由一系列节点和边组成,每个节点表示一个特征和一个分割点,边表示根据特征和分割点将数据集分配到下一个节点的规则。

优点是容易理解和解释,可处理离散和连续特征。

缺点是容易过度拟合,对噪声和离群值敏感。

5.随机森林回归模型:随机森林回归模型是一种集成学习模型,它基于多个决策树模型的预测结果进行回归。

随机森林通过对训练数据进行有放回的随机抽样来构建多个决策树,并利用每个决策树的预测结果进行最终的回归预测。

优点是可以处理高维数据和非线性关系,对噪声和离群值不敏感。

缺点是模型较为复杂,训练时间较长。

总之,每种回归模型都有其独特的优点和缺点。

选择适当的模型取决于数据的特点、问题的要求和计算资源的可用性。

在实际应用中,研究人员需要根据具体情况进行选择,并对模型进行评估和调整,以获得最佳的回归结果。

简单线性回归与多元线性回归

简单线性回归与多元线性回归简单线性回归与多元线性回归是统计学中两个常用的回归分析方法。

它们用于分析自变量与因变量之间的关系,并建立数学模型来预测或解释因变量的变化。

本文将对简单线性回归与多元线性回归进行详细介绍,并比较它们的不同之处。

一、简单线性回归简单线性回归是一种基本的回归分析方法,适用于只包含一个自变量和一个因变量的情况。

它基于以下线性模型:Y = β0 + β1X + ε其中,Y表示因变量,X表示自变量,β0和β1表示回归系数,ε表示误差项。

简单线性回归的目标是通过寻找最佳拟合直线来描述X和Y之间的关系。

常用的拟合方法是最小二乘法,即通过最小化观测值与拟合值之间的残差平方和来确定回归系数的估计值。

根据最小二乘法,可以得到回归方程的估计值:Ŷ = b0 + b1X其中,Ŷ表示Y的估计值,b0和b1表示回归系数的估计值。

简单线性回归的模型可以用来预测因变量Y的取值,以及解释自变量X对因变量Y的影响程度。

然而,它只适用于关系简单、因变量唯一受自变量影响的情况。

二、多元线性回归多元线性回归是一种扩展的回归分析方法,适用于包含多个自变量和一个因变量的情况。

它基于以下线性模型:Y = β0 + β1X1 + β2X2 + ... + βnXn + ε其中,Y表示因变量,X1、X2、...、Xn表示自变量,β0、β1、β2、...、βn表示回归系数,ε表示误差项。

多元线性回归的目标是通过寻找最佳拟合超平面来描述X1、X2、...、Xn和Y之间的关系。

与简单线性回归类似,多元线性回归也采用最小二乘法来估计回归系数的取值。

根据最小二乘法,可以得到回归方程的估计值:Ŷ = b0 + b1X1 + b2X2 + ... + bnXn其中,Ŷ表示Y的估计值,b0、b1、b2、...、bn表示回归系数的估计值。

多元线性回归的模型可以用来预测因变量Y的取值,以及解释自变量X1、X2、...、Xn对因变量Y的影响程度。

各种线性回归模型原理

各种线性回归模型原理线性回归是一种经典的统计学方法,用于建立自变量和因变量之间的线性关系。

在这个模型中,我们假设自变量和因变量之间存在一个线性函数关系,通过找到最佳的拟合直线,我们可以预测和解释因变量。

在线性回归中,我们通常使用以下三种模型:简单线性回归模型、多元线性回归模型和多项式回归模型。

1.简单线性回归模型:简单线性回归是最基本的线性回归模型。

它用于研究只有一个自变量和一个因变量之间的关系。

假设我们有一个自变量x和对应的因变量y。

简单线性回归模型可以表示为:y=β0+β1*x+ε其中,y是因变量,x是自变量,β0和β1是回归系数,ε是误差项。

我们的目标是找到最佳的回归系数,使得模型对观测数据的拟合最好。

2.多元线性回归模型:当我们需要考虑多个自变量对因变量的影响时,可以使用多元线性回归模型。

多元线性回归模型可以表示为:y = β0 + β1 * x1 + β2 * x2 + ... + βn * xn + ε其中,y是因变量,x1, x2, ..., xn是自变量,β0, β1,β2, ..., βn是回归系数,ε是误差项。

我们通过最小化误差项的平方和来估计回归系数。

3.多项式回归模型:多项式回归模型是在线性回归模型的基础上引入了多项式项的扩展。

在一些情况下,自变量和因变量之间的关系可能不是简单的线性关系,而是复杂的曲线关系。

多项式回归模型可以通过引入自变量的高次幂来建立非线性关系。

例如,二阶多项式回归模型可以表示为:y=β0+β1*x+β2*x^2+ε我们可以使用最小二乘法来估计回归系数,从而找到最佳的拟合曲线。

在以上三种线性回归模型中,我们以最小二乘法作为求解回归系数的方法。

最小二乘法通过最小化观测值与模型拟合值之间的残差平方和来选择最佳的回归系数。

通过最小二乘法,我们可以得到回归系数的闭式解,即可以明确得到回归系数的数值。

除了最小二乘法,还有其他求解回归系数的方法,例如梯度下降法和正规方程法。

物理学实验中的常用数学模型与拟合方法

物理学实验中的常用数学模型与拟合方法物理学实验是研究物质和能量之间相互作用规律的重要手段,通过实验可以得到大量数据。

然而,这些数据往往需要通过数学模型进行处理与分析,以便进行更深入的研究与理解。

在物理学实验中,常用的数学模型与拟合方法有以下几种。

一、直线模型与线性回归分析直线模型是物理学实验中最简单也是最常见的数学模型之一。

在许多实验中,通过实验测量得到的数据呈现一条直线趋势。

这时,我们可以运用线性回归分析的方法,通过最小二乘法拟合出一条最佳拟合直线,以描述实验数据的整体分布趋势。

线性回归模型的方程通常采用y = kx + b的形式,其中k为斜率,表示物理量之间的线性关系;b 为截距,表示直线与y轴的交点。

二、二次曲线模型与曲线拟合在某些实验中,通过实验测量得到的数据并不呈现直线趋势,而更接近于二次曲线。

这时,我们可以运用二次曲线模型进行拟合,以更准确地揭示实验数据的规律。

常见的二次曲线模型方程为y = ax^2 + bx + c,其中a,b和c是拟合参数,代表二次曲线的形状。

三、指数模型与指数拟合指数模型在物理实验中也经常出现,特别是在描述物理过程中的指数衰减或增长现象时。

通过使用指数模型进行有效的数据拟合,可以帮助我们了解物理现象的变化规律。

指数模型的方程通常为y = ae^(bx),其中a和b为拟合参数,e为自然对数的底。

四、对数模型与对数拟合某些实验中,由于物理量之间的关系比较复杂,不适合使用线性、二次曲线或指数模型进行拟合。

这时,对数模型就成为一种有效的选择。

对数模型可以将非线性关系转化为线性关系,从而通过最小二乘法进行拟合。

对数模型的方程通常为y = a + b * ln(x),其中a和b为拟合参数,ln表示自然对数函数。

五、幂函数模型与幂函数拟合幂函数模型在描述某些物理现象时较为常见,如电阻与电流之间的关系、速度与时间之间的关系等。

幂函数模型的方程通常为y = ax^b,其中a和b为拟合参数。

你应该要掌握的7种回归分析方法

你应该要掌握的7种回归分析方法回归分析是一种常用的数据分析方法,用于研究自变量与因变量之间的关系。

在实际应用中,有许多不同的回归分析方法可供选择。

以下是应该掌握的7种回归分析方法:1. 简单线性回归分析(Simple Linear Regression):简单线性回归是回归分析中最简单的方法之一、它是一种用于研究两个变量之间关系的方法,其中一个变量是自变量,另一个变量是因变量。

简单线性回归可以用来预测因变量的值,基于自变量的值。

2. 多元线性回归分析(Multiple Linear Regression):多元线性回归是在简单线性回归的基础上发展起来的一种方法。

它可以用来研究多个自变量与一个因变量之间的关系。

多元线性回归分析可以帮助我们确定哪些自变量对于因变量的解释最为重要。

3. 逻辑回归(Logistic Regression):逻辑回归是一种用于预测二分类变量的回归分析方法。

逻辑回归可以用来预测一个事件发生的概率。

它的输出是一个介于0和1之间的概率值,可以使用阈值来进行分类。

4. 多项式回归(Polynomial Regression):多项式回归是回归分析的一种扩展方法。

它可以用来研究变量之间的非线性关系。

多项式回归可以将自变量的幂次作为额外的变量添加到回归模型中。

5. 岭回归(Ridge Regression):岭回归是一种用于处理多重共线性问题的回归分析方法。

多重共线性是指自变量之间存在高度相关性的情况。

岭回归通过对回归系数进行惩罚来减少共线性的影响。

6. Lasso回归(Lasso Regression):Lasso回归是另一种可以处理多重共线性问题的回归分析方法。

与岭回归不同的是,Lasso回归通过对回归系数进行惩罚,并使用L1正则化来选择最重要的自变量。

7. Elastic Net回归(Elastic Net Regression):Elastic Net回归是岭回归和Lasso回归的结合方法。

简单线性回归模型与多元线性回归模型的基本假定

简单线性回归模型与多元线性回归模型的基本假定统计学家们常常尝试利用数据建立模型,以解释客观世界中发生的事物,而线性回归是其中一种用来预测变量之间关系的模型。

线性回归模型可以用来尝试理解客观世界的运行规律,并用来预测变量之间的关系。

简单线性回归模型是一种用来描述两个变量之间的线性关系的模型,它假设变量之间存在一个线性关系,即y=ax+b,其中a和b 是回归参数,y表示被解释变量,而x表示解释变量。

简单线性回归模型的基本假设如下:(1)自变量和因变量之间存在线性关系;(2)存在独立误差项;(3)误差项具有正态分布,其标准差为σ;(4)误差项之间相互独立,其均值为0。

另一种常见的回归模型是多元线性回归模型,它考虑的是解释变量有多个的情况,即y=β0+β1x1+β2x2+…+βkxk,这时,变量x1,x2,…,xk分别称为自变量,而β0,β1,…,βk分别称为回归系数。

多元线性回归模型的基本假设如下:(1)自变量和因变量之间存在线性关系;(2)存在独立误差项;(3)误差项具有正态分布,其标准差σ,均值为0;(4)误差项之间相互独立;(5)错误项的方差应相等。

以上是简单线性回归模型和多元线性回归模型的基本假设,在使用这些模型之前,统计学家必须首先测试这些假设,以确保模型的可信性。

一旦假设得到证实,统计学家就可以开始运用这些模型来拟合数据,以确定变量之间的线性关系。

当数据中存在非线性变量时,统计学家可以尝试使用多项式模型来代替线性模型,以更好地拟合数据。

总之,简单线性回归模型和多元线性回归模型是常用的统计学方法,而他们分别有一组基本假设,统计学家应首先测试这些假设,以确保模型的可信性,然后再利用它们来拟合数据并预测变量之间的关系。

一元线性回归与多元线性回归的比较与选择

一元线性回归与多元线性回归的比较与选择在统计学和机器学习领域,线性回归是一种常见且常用的预测分析方法。

它用于建立输入变量(自变量)和输出变量(因变量)之间的线性关系模型,用于预测和解释变量之间的关系。

在线性回归中,一元线性回归和多元线性回归是两种常见的模型。

本文将比较一元线性回归和多元线性回归,并介绍在不同情况下选择合适的模型的方法。

一元线性回归适用于只有一个自变量的情况。

它建立了一个简便的线性关系模型,通过最小化实际值和预测值之间的误差来拟合数据。

一元线性回归的模型可以表示为Y = β₀ + β₁X + ε,其中Y是因变量,X是自变量,β₀和β₁是回归系数,ε是误差项。

一元线性回归方法简单易用,计算速度快,而且可以提供对自变量的解释性。

然而,当存在多个自变量时,一元线性回归无法捕捉到这些自变量对因变量的共同影响。

与之相比,多元线性回归适用于有多个自变量的情况。

它建立了一个多维的线性关系模型,通过最小化实际值和预测值之间的误差来拟合数据。

多元线性回归的模型可以表示为Y = β₀ + β₁X₁ + β₂X₂ + ... + βₚXₚ + ε,其中Y是因变量,X₁、X₂、...、Xₚ是自变量,β₀、β₁、β₂、...、βₚ是回归系数,ε是误差项。

相较于一元线性回归,多元线性回归可以同时考虑多个自变量对因变量的影响,能够更准确地建模和预测。

在选择一元线性回归或多元线性回归模型时,需要考虑以下几个因素。

需要注意因变量和自变量之间是否存在线性关系。

如果变量之间存在非线性关系,使用线性回归模型可能会导致模型不准确。

需要评估自变量之间是否存在共线性。

共线性指的是两个或多个自变量之间存在高度相关性,这会导致回归系数的估计不准确。

如果存在共线性,应该考虑使用多元线性回归来解决这个问题。

还需要考虑自变量的数量。

如果自变量数量较少,且它们之间相互独立,一元线性回归模型可能更适用。

然而,如果自变量数量较多,或者它们之间存在复杂的相互关系,多元线性回归模型更为适合。

回归分析中的线性模型选择与评估

回归分析中的线性模型选择与评估回归分析是一种常用的统计方法,用于研究变量之间的关系和预测。

而线性模型是回归分析中最常见和基础的模型之一。

在进行回归分析时,选择适合的线性模型以及评估模型的有效性是非常重要的。

一、线性模型的选择在线性回归分析中,选择合适的线性模型对于准确的预测和推断具有重要意义。

以下是一些常用的线性模型选择方法:1. 最小二乘法(OLS)最小二乘法是一种常用的线性回归模型选择方法。

它通过最小化真实值与预测值之间的差异平方和,来选择最佳的线性拟合模型。

最小二乘法不考虑模型中的变量是否显著,只关注拟合优度。

2. 逐步回归法逐步回归法是一种迭代的线性回归模型选择方法。

它从包含所有变量的模型开始,然后逐步将变量加入或剔除,直到选择出最佳的预测模型。

逐步回归法考虑了变量是否显著以及模型的拟合优度。

3. 岭回归法岭回归法是一种通过加入正则化项来解决多重共线性问题的线性回归模型选择方法。

它通过在最小二乘法的目标函数中引入一个惩罚项,来约束模型参数的大小。

岭回归法能够提高模型的稳定性和泛化能力。

二、线性模型的评估选择了合适的线性模型后,评估模型的有效性是必不可少的。

以下是一些常用的线性模型评估方法:1. R方(R-squared)R方是用来评估线性模型拟合优度的指标之一。

它表示模型能解释因变量方差的比例,取值范围在0到1之间。

R方越接近1,表示模型对数据的拟合程度越好。

2. 调整R方(Adjusted R-squared)调整R方是对R方进行修正的指标。

它考虑了模型中自变量的数量,避免了因自变量数量增加而导致R方增加的偏差。

调整R方值较高的模型拟合效果更好。

3. F统计量F统计量用于评估线性模型整体的显著性。

它计算了模型参数的显著性程度,以及模型对数据的拟合好坏。

F统计量的值越大,表示模型对数据的解释力越强。

4. 标准误差(Standard Error)标准误差是用来评估模型预测能力的指标之一。

它表示模型预测值与真实值之间的平均误差。

线性回归模型的数据分析及模型预测

线性回归模型的数据分析及模型预测数据分析是现代社会中越来越常见的一种活动,它可以帮助我们找到数据背后的故事,提升我们对现实的认识,甚至帮助我们发现新的价值。

线性回归模型作为一种经典的数据分析模型,在实际应用中也取得了很好的效果。

本文将从简单线性回归模型入手,详细介绍线性回归模型的数据分析及模型预测。

一、简单线性回归模型简单线性回归模型是通过一条直线来描述两个连续型变量之间的关系。

通常情况下,被解释变量 (dependent variable) 取决于解释变量 (independent variable),直线的斜率表明他们之间的关系。

线性回归模型的一般形式如下:$y = \beta_0 + \beta_1x + \epsilon$其中 $y$ 是被解释变量,$x$ 是解释变量,$\beta_0$ 和$\beta_1$ 是常数,$\epsilon$ 是误差项。

误差项代表的是由于未知因素或观测误差产生的偏差,通常假设误差项服从均值为0的正态分布。

线性回归模型中,主要有以下3个部分需要注意:1. 直线的斜率 $\beta_1$。

斜率可以用来说明 $y$ 和 $x$ 的关系是正相关还是负相关,当 $\beta_1>0$ 时,说明 $y$ 随着 $x$ 的增大而增大,反之亦然。

2. 截距 $\beta_0$。

截距代表了在 $x=0$ 时 $y$ 的值,它反映了$y$ 变化的基准线。

3. 误差项 $\epsilon$。

误差项代表了由于未知因素或观测误差产生的偏差,通常假设误差项服从均值为0的正态分布,因为这个前提是我们可以对误差项进行合理的解释和解决。

二、线性回归模型的数据分析线性回归模型可以用来分析两个连续型变量之间的关系,例如经典的身高和体重之间的关系。

我们可以基于这一模型,通过拟合数据得到模型方程,进而评估这两个变量之间的关系强度和方向。

在进行线性回归分析时,有以下几个关键步骤:1. 收集数据。

Cox回归模型与对数线性回归模型在生存分析中应用的比较

Cox回归模型与对数线性回归模型在生存分析中应用的比较上海医科大学陈文俞顺章提要运用Cox回归模型和对数线性回归模型对1689例肝癌病人生存时间的分析,发现Cox回归模型能够提供主要的预后影响因素,其结果与特定的参数回归模型相接近,使临床上能够快速地获得预后的影响因素。

关键词Cox回归模型对数线性回归模型生存分析肝癌在临床随访研究中,我们着重收集病人出现某种结果(痊愈、复发、失败或死亡等所经历的时间,以便比较不同诊治或处理措施的远期效应的优劣。

生存分析就是研究多种影响因素与生存时间有无联系以及联系程度的大小。

Cox回归模型与对数线性回归模型是生存分析中常用的两种方法,尤其是在处理有截尾数据的生存资料时更为实用。

由于Cox回归模型与对数线性回归模型有不同的适用条件,通过比较分析,明确两者的不同使用条件与环境,能为临床预后因素的获得与确定提供更为准确的依据。

Cox回归模型比例风险模型——Cox回归分析是一种半参数回归模型,它对基准分布没有特殊要求,其不依赖于时间的“比例风险假设”,可以用下式来表达〔1〕:h(t,x1 h(t,x2=h o(t・g(x1h o(t・g(x2=g(x1g(x2即任意两个个体风险率的比与基准分布没有关系。

11Cox回归模型的基本结构为:h(t,x=h o(t・exp(b1X1+b2X2+…+ b p X p上式中X1,X2…,X p为影响预后的因素,h (t,x为危险度,即时点t的死亡率;h o(t 为当所有因素(自变量X k都取0时的危险度,是时点t的本底死亡率;exp(B k X k表示第k个因素X k所产生的作用,此项作用就是使死亡率h o (t增至h o(t・exp(b k X k,k=1,2,…,p。

21参数Β采用极大似然法进行估计,对数似然函数为:L L=L nL=∑di=1〔ΒX i-ln∑j∈Riexp(ΒX j〕31Cox模型可估计相对危险度,RR=exp (Βi。

线回归中的模型选择

所以

BIC(M

)

n

ˆ 2

Rˆtr

Mˆ

log

n

p n

ˆ

2

最小化BIC,等价于最大化

l M log n p

2

最小描述长度(MDL)的结论同BIC

Schwarz, G. 1978. Estimating the dimension of a model. Annals of Statistics, 6, 461-464.

11

例:前列腺癌

—后向逐步回归

所有变量都用:k = 8 RSS(M ) 29.4264, ˆ 2 0.5074

2l M RSS M ˆ 2 58 AIC(M ) 2l M 2k 74

去掉一个变量, k = 7,去掉变量后的AIC分别为

14

例:前列腺癌

—后向逐步回归(续)

2l M RSS M 2:模型与训练集的拟合程度 模型越复杂,与训练数据拟合得越好,但可能过拟合

AIC:测试误差的估计,与训练集的拟合程度和模型复杂 度都有关

15

例:前列腺癌

—前向逐步回归

不用任何变量:k = 0 RSS(M ) 96.2814, ˆ 2 0.5074

n p 1

n

ˆi2

i 1

4

回顾:线性回归模型

预测结果:

点估计:Yˆ | X x rˆ x xˆ

偏差:E Yˆ | X x E xˆ x

方差

V Yˆ | X x V xˆ ˆn2 E Y Yˆ | X x 2 2 MSE Yˆ