2009年11月近期中国房地产市场形势分析_32PPT_易居

2009 年 11 月份全国 70 个大中城市 房屋销售价格指数

2009年11月份全国70个大中城市房屋销售价格指数11月份,全国70个大中城市房屋销售价格同比上涨5.7%,涨幅比10月份扩大1.8个百分点;环比上涨1.2%,涨幅比10月份扩大0.5个百分点。

新建住宅销售价格同比上涨6.2%,涨幅比10月份扩大2.2个百分点;环比上涨1.5%,涨幅比10月份扩大0.6个百分点。

分类型看,与上年同月相比,经济适用房销售价格上涨0.6%;商品住宅销售价格上涨7.0%,其中普通商品住宅销售价格上涨7.8%,高档住宅销售价格上涨4.1%。

与上月相比,经济适用房销售价格持平;商品住宅销售价格上涨1.7%,其中普通商品住宅销售价格上涨1.8%,高档住宅销售价格上涨1.3%。

分套型看,90平方米及以下的新建住宅销售价格同比上涨10.4%,环比上涨2.1%。

分地区看,与上年同月相比,新建住宅销售价格上涨的城市有67个,其中涨幅最大的5个城市是:广州14.7%、深圳12.6%、金华11.8%、银川10.4%、海口9.6%;价格下降的城市有3个:吉林下降2.9%、唐山下降2.1%、徐州下降0.8%。

与上月相比,新建住宅销售价格上涨的城市有67个,其中涨幅最大的5个城市是:海口4.7%、杭州3.1%、北京3.0%、徐州2.8%、银川2.6%;价格下降的城市有1个:锦州下降0.3%。

二手住宅销售价格同比上涨5.5%,涨幅比10月份扩大0.9个百分点;环比上涨0.6%,涨幅比10月份扩大0.2个百分点。

分地区看,与上年同月相比,二手住宅销售价格上涨的城市有60个,其中涨幅最大的5个城市是:深圳21.0%、温州16.2%、兰州13.9%、杭州12.8%、金华11.8%;价格下降的城市有10个,其中降幅最大的5个城市是:石家庄下降2.9%、唐山下降2.4%、沈阳下降2.0%、太原下降1.1%、吉林下降1.0%。

与上月相比,二手住宅销售价格上涨的城市有61个,其中涨幅最大的5个城市是:石家庄4.6%、银川2.7%、丹东2.0%、湛江1.5%、北京1.3%;价格下降的城市有6个:郑州下降4.2%、乌鲁木齐下降1.5%、沈阳下降1.0%、昆明下降0.7%、兰州下降0.5%、桂林下降0.2%。

房地产业行业分析报告

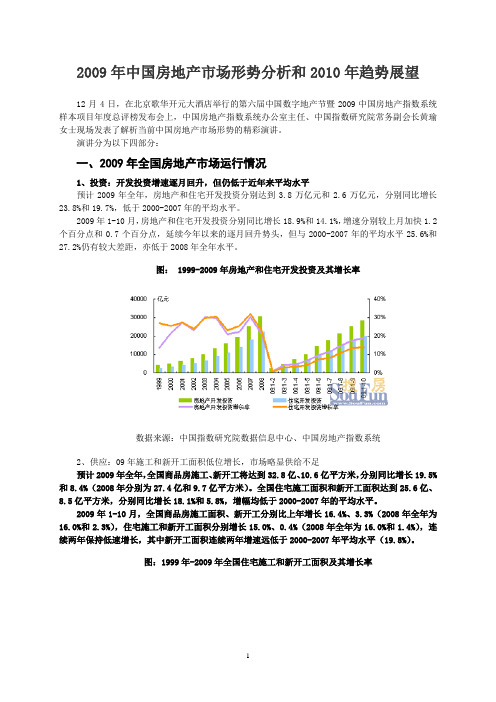

中国房地产业月度运行报告(2009年1-11月)一、房地产开发投资情况1、房地产开发投资增速继续回升2000年以来月度固定资产投资和房地产投资增速2009年,在市场回暖、销售加快等积极因素的带动下,房地产开发投资增速出现逐月加快的势头。

1-11月房地产开发完成投资28439.7元,同比增长17.8%,增速较前三季度加快0.1个百分点。

与同期城镇固定资产投资增速相比,2009年以来二者的差距呈逐渐缩小态势。

1-11月房地产开发投资增速低于同期固定资产投资增速14.3百分点,与年初25.5个百分点的差距相比缩小了11.2百分点。

2009年1-11月房地产开发投资总体情况实际完成投资额(亿元)自年初累计同比(%)实际完成投资额31270.9 17.8其中:住宅22369 15.7其中:经济适用房976.2 19.1办公楼1205 30.5商业营业用房3646.7 35.3其他4050.3 12.71-11月,全国房地产开发企业房屋施工面积29.88亿平方米,同比增长17.2%,增幅比1-10月提高0.8个百分点;房屋新开工面积9.76亿平方米,同比增长15.8%,增幅比1-10月提高12.5个百分点;房屋竣工面积4.42亿平方米,同比增长26.1%,增幅比1-10月提高3.4个百分点。

其中,住宅竣工面积3.67亿平方米,增长28.2%,比1-10月提高3.2个百分点。

1-11月,全国房地产开发企业完成土地购置面积27091万平方米,同比下降15.4%;完成土地开发面积20338万平方米,同比下降2.5%。

2、中部地区投资增速最快1-11月,房地产开发累计完成投资额达到31270.9元,同比增长17.8东、中、西部房地产开发累计完成投资额分别为18073.81元、6831.91元和6365.2元,同比分别增长14%、26.3%和20.4%。

东、中、西部房地产开发投资的比重分别为57.8%、21.8%和20.4%。

2009年房地产市场回顾

2009年房地产市场回顾2009年,我国的房地产市场可谓是波浪起伏、诡谲变化的一年:在土地供应上,地方政府和开发商大喊,房地产项目供地不足,而国土资源部的调查统计表明,近三年房地产项目尤其是保障性住房用地和小户型住房用地供地充足,部分一线城市出现“烂尾楼”返潮现象,闲置土地已达数百万亩。

在价格上,一方面房地产用地拍卖价格节节攀升,一线城市的“地王”价格不断刷新,地价带动房价的言论甚嚣尘上;另一方面各城市不约而同地出现房地产闲置,房地产商们利用落户口、升学加分、降价打折等方式进行房地产促销。

在房地产开发理念上,政府采取各种措施,加大廉租房、经济适用住房和小户型商品房等三类住房建设,加强住房的保障性功能,力促和谐社会建设;房地产商们则把眼光钉在高消费人群身上,放在高档住房建设上,热衷于建设高档商品房和别墅,注重房地产的收益功能,追求利益的最大化。

在管理政策的引导上,部门之间发生的“地价带动房价还是房价拉动地价”的争论常年不休;是多供地来平抑房价还是地价所占房地产价格的比例小、是地方政府和房地产商拉价的结果,意见纷纭;是通过税费调节还是以政策调节尚未取得完全的一致。

在市场定位上,一些所谓的房地产专业人士和专家教授提出,现在的房价不高,年轻人就该买不起房;政府方面则强化保障性住房建设;老百姓则认为保障性住房面积过小不适用,商品房价格太高,或持币待购,或对当房奴的日子牢骚满腹。

各种意见激烈交锋,各种现象交替出现,使2009年的房地产市场表面上出现一些让人看不清的状况,但究其实质,只有一条:各方利益所在,在社会转型期矛盾激烈,是正常现象。

从目前房地产市场的走向看,已开始出现分化的现象,呈现出以下特点:一是高档房地产的建设和造势集中在东中部一线城市;中档住房的销售热点集中在西部的省会城市和中东部的二线城市;二是房地产市场价格在东部曾一度出现下跌,但已经企稳回升;在中西部出现稳中有升,但上涨的幅度不大。

三是房地产销售出现房地产商自己炒作市场繁荣的假象,少数地方存在有价无市或者市场疲软的情况,市场持币待购的情况比较严重。

2009年一季度中国房地产市场分析报告

《2 0 0 9 年 一 季 度 中 国 房 地 产 市 场 分 析 报 告 》 现 已 完 成 , 现 向广 大 用 户 征 订 , 订 阅用 户 将 同时获得纸 质版 和 电子版 , 报 告每份定价 1 6 0 0 元 。 报 告详细 内容见 中国房地 产信 息 网 。

欢 迎 来 电咨询 !

机 构 、 政 府 管理 部 门及 相 关企 业 和 研 究Байду номын сангаас 构进 行投 资决策 和 研 究 分析 的重 要参 考 资料 。

((2 0 0 9 年 一 季度 中 国 房 地 产 市 场 分 析 报 告 》 目录

一 、 宏观 经 济运 行分 析 二 、 政策回顾 与分析

(一 ) 主 要 政 策 内容 (二 ) 政策影 响分析 三 、 全 国房地 产 市场 运 行分 析 (一 ) 投 资完成 情况 (二 ) 资金 来源 情 况 (三 ) 土 地 购 置 及 开 发 情 况 (四) 建设竣工 情况 (五 ) 销售与空置情 况 (六) 价格走 势 四 、 分 物 业 类型 市场 (一 ) 商 品住宅

(二 ) 办 公 楼 ( 写 字 楼 ) (三 ) 商业 营业 用 房 五 、 重 点城 市运 行分 析 (一 ) 北 京 (二 ) 天 津 (三 ) 上海 (四) 重庆 六 、 发展趋势分析 (一 ) 当前房地产市场走 势判 断 (二 ) 主要指标预测 (三 ) 政策建议 附录 2 0 0 9 年一 季度房地产开 发主要

《一 季 度 市场 分 析 报 告 》 运 用 科 学 严 谨 的研 究 方 法 , 综 合 分 析 当前 宏 观 经 济 形 势 和 房地 产行业 的政策环 境 , 关注 房地 产市场 的突 出矛盾 , 充分利用 各有关权威统计数 据 , 对 市场 发展趋 势做 出 了定性 分析和 定量 预 测 , 是房地 产 企业 、 咨询 公 司 、 金 融

易居地产-2008-2009年中国房地产市场趋势研究报告-26DOC

2008-2009年中国房地产市场趋势研究报告【易居中国】上海易居房地产研究院综合研究部出品课题组组长:上海易居房地产研究院综合研究部部长杨红旭总体来看,目前全国市场呈现量价齐跌的形态。

从去年年底开始,中国房地产市场开始调整,今年以来下行速度加快,下滑幅度加大,房地产价格也随之开始回落。

从区域上看,以深圳、广州为代表的珠三角城市最先开始调整,接着长三角、华北、中西部也开始调整。

通过分区域研究,我们发现:东部地区深度调整。

其中珠三角地区:全国房价“重灾区”,今年以来,房价已下跌20-40%;长三角地区:今年以来,成交量巨量萎缩,第三季度出现价格拐点;环渤海地区:各城市分化,北京下跌空间较大,沈阳波澜不惊。

中部地区成交量明显下降,房价开始小幅下跌,武汉形势比较严峻。

西部地区成交量下降20-40%,房价比较稳定,下跌空间不大。

低迷市场中,依然有四类楼盘实现热销。

我们归纳如下:第一类,打折力度较大的知名企业的大盘,比如恒大、万科、富力等。

第二类,超小户型单身公寓。

第三类,近郊经济型房源。

第四类,综合类特色产品,比如万达开发的综合性商业项目。

今后两年我国房地产市场走势非常不乐观。

我们认为:2008年房屋成交量同比2007年将出现大幅下滑,估计萎缩3-4成,但由于全国房价拐点出现在第三季度,因此2008年全年房价同比2007年,依然呈正增长,不过涨幅将由2007年的18%(商品房)大幅回落到5%左右的可能性较大(预计与2006年4.4%的涨幅相近)。

至于2009年,全国房屋成交量将依然在低位徘徊,但全年成交价格将比2008年出现负增长。

2010年全国楼市触底反弹的可能性最大。

今年9月以来,随着雷曼兄弟破产、“两房”被政府接管等一系列事件的发生,美国次贷危机进一步深化成金融风暴,并迅速波及全球。

在此国际背景下,国内经济亦不容乐观,第三季度GDP增幅回落至9%,中央宏观调控方针正由“一保一控”转向首先防止经济快速下滑,45天内连续三次降息,频率之高历史罕见。

2009年我国房地产发展状况

提要:2009年,我国宏观经济走出了先抑后扬的步调。

商品房销售激增的背后也伴随着商品房价格的上涨,2009年我国商品房成交均价达到4695元/每平米,创历史新高。

在国家政策调控下,预计2010年的房地产市场将结束2009年的"量价齐升,供需两旺"的势头,进入相对平稳发展的阶段。

2009年,我国宏观经济走出了先抑后扬的步调。

这一年,受益于国家积极的财政政策和适度宽松的货币政策等多项利好政策的刺激,我国"保八"成功,全年国民生产总值达到33.53万亿元,比2008年增长8.7%。

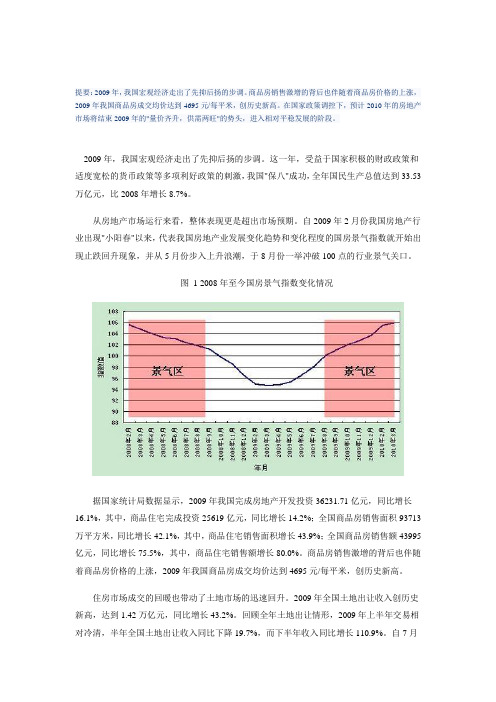

从房地产市场运行来看,整体表现更是超出市场预期。

自2009年2月份我国房地产行业出现"小阳春"以来,代表我国房地产业发展变化趋势和变化程度的国房景气指数就开始出现止跌回升现象,并从5月份步入上升浪潮,于8月份一举冲破100点的行业景气关口。

图1 2008年至今国房景气指数变化情况据国家统计局数据显示,2009年我国完成房地产开发投资36231.71亿元,同比增长16.1%,其中,商品住宅完成投资25619亿元,同比增长14.2%;全国商品房销售面积93713万平方米,同比增长42.1%,其中,商品住宅销售面积增长43.9%;全国商品房销售额43995亿元,同比增长75.5%,其中,商品住宅销售额增长80.0%。

商品房销售激增的背后也伴随着商品房价格的上涨,2009年我国商品房成交均价达到4695元/每平米,创历史新高。

住房市场成交的回暖也带动了土地市场的迅速回升。

2009年全国土地出让收入创历史新高,达到1.42万亿元,同比增长43.2%。

回顾全年土地出让情形,2009年上半年交易相对冷清,半年全国土地出让收入同比下降19.7%,而下半年收入同比增长110.9%。

自7月份金地在上海以1.45万/每平米的单价,30.48亿元的总价夺下上海青浦赵巷10号地后,开始了"地王"频出的时代。

2009年房地产市场形势分析

2009年房地产市场形势分析作者:闫旭红来源:《北方经济》2009年第10期一、回顾2008年全年房地产市场特征(一)房屋价格涨幅回落各类型房屋销售价格涨幅逐步回落,2008年8月份70个大中城市房价出现近10年来首次下跌,跌幅逐月加大,房价下降城市的数量逐步增多。

2008年,70个大中城市房屋销售价格同比上涨6.47%,涨幅比2006年下降1.1个百分点。

其中,新建商品住房和二手住房分别同比上涨7.07%和6.2%。

从环比来看,2008年70个大中城市房屋销售价格下降0.3%,其中新建商品住房和二手住房分别下降0.7%和0.2%,90平方米以下商品住宅价格比年初下跌1.2%。

(二)商品房交易量持续下降2008年,商品房销售面积持续下降。

下降幅度逐月增加。

1-11月,商品房销售面积49148.38万平方米,同比减少18.3%,增幅减少48.8个百分点。

其中,现房销售面积为13716.96万平方米,同比减少19.4%;期房销售面积为35431.42万平方米,同比减少17.9%。

商品房销售面积降幅逐月增加,由1-2月份的4.2%降为1-11月份的18.3%。

40个重点城市中,有1/4的城市商品房销售面积同比下降40%以上,下降程度较高的城市包括宁波、北京、福州、石家庄、郑州、深圳、上海等。

(三)房地产开发商投资规模缩减受需求市场低迷的影响,房地产开发投资意愿下降,从2008年2季度就开始显现。

4月份起商品房屋新开工面积和土地购置面积增幅均低于上年同期,6月份起这两项反映房地产开发投资意原的指标各月均为同比负增长,2008年1-10月房地产开发企业购置土地面积为29596.42万平方米,同比减少5.6%,增幅比去年同期减少22.5个百分点。

房地产开发企业完成开发土地面积19343.91万平方米,同比减少2.5%。

二、2009年房地产市场走势预测(一)上半年缓降、调整1消化空置商品房,开发商只有降价促销。

2009年11月全国70个大中城市房价同比上涨5.7%

最大 的 5个城市是 :深圳 2 .% 温 1O、

州 1.% 兰 州 1 .% 杭 州 1.% 62 、 39 、 28 、

金 华 1 .% 18 :价 格 下 降 的城 市 有 1 0 个 , 中 降幅 最 大 的 5个 城 市 是 : 其 石 家庄 下降 29、唐 山下降 24 、 .% .% 沈 阳 下 降 2 0 、 原 下 降 1 1 、 林 .% 太 .% 吉 下 降 1O 。 .% 与上 月相 比, 手 住宅 销 二

全 国推 行

近 年 来 ,上 海 结 合 特 大 型 城 市

价格上涨 0 9 ,商业营业用房销售 .%

价 格 上 涨 0 6 ,其 他 用 房 销 售 价 格 .%

上涨 2O 。 .%

特 点, 对土地供应方式进行了多次调

整 和创 新 。 0 9年 7月 , 20 国土 资源 部

充 分 肯 定 上 海 探 索 实 施 建 设 用 地 预

根 据 目前 廉 租 房 申请 受 理 情 况 预测 , 津 市现 有 廉 租 房 源 可 以满 足 天 未 来 三 到 五年 的 安 置 需 求 。

价格上涨 2 1 ,其他用房销售价格 .%

上 涨 3 8 。 上 月 相 比 , 公 楼销 售 .% 与 办

上 海 土 地 出 让 模 式 有 望 向

口 9 6 ; 格 下 降 的 城 市 有 3个 : .%价 吉 林 下 降 2 9 、 山 下 降 2 1 、 州 .% 唐 .% 徐

新 建 非住 宅 销 售 价 格 同 比上 涨

区 , 按 每 平 方 米 建 筑 面 积 负 担 40 0 元; 四是 使 用廉 租 房 的区 负 担 部 分 资 金 。 津 市 廉 租房 项 目建 设 资金 渠 道 天

2009年中国房地产市场形势的分析与展望

2009年中国房地产市场形势的分析与展望来源:焦点房地产网2008年,受国际金融危机及国内经济回调的影响,住房销售低迷,房价涨势逐步回落,房地产市场进入调整阶段,调整程度逐步加深。

2008下半年,作为扩大内需、促进经济增长的重点,中央及地方政府连续出台了多项鼓励住房消费、活跃房地产市场的调控政策。

2009年,较高的房价将有一定下行空间,随着房价的合理回归,政策逐步落实,自住型需求将陆续释放。

一、我国仍处在房地产市场持续发展阶段与美国等发达国家住房市场已进入成熟期不同,我国正处在城市化和工业化进程加速阶段,住房水平低和需求比较旺盛,是我国住房市场快速发展的市场基础,其中除了少数低收入群体住房需要政府提供保障性外,还有几种类型的住房需求依靠住房市场:一类是刚刚步入社会不久,成家立业需要住房的年轻人,包括本地离开父母独立生活和外地进入大中城市工作的年轻人。

他们需要的住房是功能设施齐全、舒适、方便,小户型、价格适中,可以承受得起的住房。

一类是已经购买房改房,生活水平提高,希望以小换大改善居住条件的人群。

这两部分人具有一定收入和经济能力,借助银行贷款,可以购买普通住宅,他们是社会的基本群体,占大多数,也是住房市场自住型的基本需求群体。

还有一类是投资型需求。

改革开放使中国人民财富有了较大增长,需要有保值增值的渠道和工具,一部分人选择了住房市场。

购置住宅不是为了自己居住和使用,而是为了出租获利或住宅涨价后出售获利,是通过购房实现手中的货币增值。

二、此轮房地产市场调整是市场经济内在规律的作用从2007年年末开始,住房市场形势急转直下进入调整期,其根本原因是市场内在规律对房地产行业几年高速增长积累的矛盾和问题进行自我强制调整的结果。

2004年以来,在我国经济较快增长,居民收入不断提高,对房地产市场预期向好的基础上,投资型住房消费大量入市,不断推高房价以获利;开发商大量高价拍地,以获取更高的回报,推高了住房的成本;自住型消费者在“买涨不买落”的心理驱使下,集亲戚朋友之力提前购房,透支了部分基础消费需求。

2009年全国房地产运行情况与分析

2009年全国房地产运行情况与分析2009年即将结束,关于房地产市场的是是非非基本尘埃落定,2010年即将迎来,在这里,仕一邦房地产投资研究中心通过本文对即将过去的2009年房地产市场所经过的变化与起伏进行总结,并利用敏锐的宏观剖析对2010年房地产行业形势进行分析。

本文的立足点是“宏观经济分析”,分析的基础来源是各种“数据”与政策指导分析,仕一邦房地产投资研究中心并不只通过简单的数据阐述,而是透过数据本身深入分析并详细阐述宏观经济政策对房地产市场的影响以及应变。

1、2009年全国房地产运行情况与分析————2009年房地产市场急剧升温在国家经济刺激政策尤其是宽松的货币政策和通货膨胀预期等因素的影响下,09年大陆房地产市场表现远好于预期,出现了投资加快、销售增加、价格快速上涨和资金来源充裕等新情况。

(1)投资增长:逐季加快,回升势头好于08年预期在市场回暖、销售增加等因素的带动下,今年以来大陆房地产开发投资增长逐季加快。

前三季度,房地产开发投资25050亿元,同比增长17.7%,增幅分别比上半年、一季度提高了7.8、13.6个百分点;其中,商品住宅投资17582亿元,同比增长13.4%,比上半年、一季度分别提高了6.3、10.2个百分点。

此前业界预测今年房地产投资增长在10%以内甚至出现负增长,目前来看今年前三季度增速已经达到17.7%,全年增速预计在20%左右,远远好于08年预期。

(2)销售增加:三大需求集中释放,市场销售猛增进入2009年中旬以来,随着市场的迅速升温,房地产销售大幅增加,出现了近年来所没有过的“井喷式”行情。

前三季度,全国商品房销售面积5.84亿平方米,同比增幅达44.8%,创自1998年房改以来历史同期最高水平。

其中商品住宅销售面积增长46.4%;办公楼销售面积增长23.5%;商业营业用房销售面积增长30.6%。

商品房销售总额达27532亿元,同比增长73.4%,而去年同期是下降了15%。

2009年中国房地产市场形势分析和2010年趋势...

2009年中国房地产市场形势分析和2010年趋势展望12月4日,在北京歌华开元大酒店举行的第六届中国数字地产节暨2009中国房地产指数系统样本项目年度总评榜发布会上,中国房地产指数系统办公室主任、中国指数研究院常务副会长黄瑜女士现场发表了解析当前中国房地产市场形势的精彩演讲。

演讲分为以下四部分:一、2009年全国房地产市场运行情况1、投资:开发投资增速逐月回升,但仍低于近年来平均水平预计2009年全年,房地产和住宅开发投资分别达到3.8万亿元和2.6万亿元,分别同比增长23.8%和19.7%,低于2000-2007年的平均水平。

2009年1-10月,房地产和住宅开发投资分别同比增长18.9%和14.1%,增速分别较上月加快1.2个百分点和0.7个百分点,延续今年以来的逐月回升势头,但与2000-2007年的平均水平25.6%和27.2%仍有较大差距,亦低于2008年全年水平。

图: 1999-2009年房地产和住宅开发投资及其增长率数据来源:中国指数研究院数据信息中心、中国房地产指数系统2、供应:09年施工和新开工面积低位增长,市场略显供给不足预计2009年全年,全国商品房施工、新开工将达到32.8亿、10.6亿平方米,分别同比增长19.5%和8.4%(2008年分别为27.4亿和9.7亿平方米)。

全国住宅施工面积和新开工面积达到25.6亿、8.5亿平方米,分别同比增长18.1%和5.8%,增幅均低于2000-2007年的平均水平。

2009年1-10月,全国商品房施工面积、新开工分别比上年增长16.4%、3.3%(2008年全年为16.0%和2.3%),住宅施工和新开工面积分别增长15.0%、0.4%(2008年全年为16.0%和1.4%),连续两年保持低速增长,其中新开工面积连续两年增速远低于2000-2007年平均水平(19.8%)。

图:1999年-2009年全国住宅施工和新开工面积及其增长率数据来源:中国指数研究院数据信息中心、中国房地产指数系统3、需求:销售面积和销售额的规模与增速均创历史新高预计2009年全年,全国商品房销售面积和销售额将达到9-9.5亿平方米和4-4.5万亿元,其中住宅销售面积8.5-9亿平方米,销售套数达到850-900万套(06、07、08年分别为504、625、556万套),销售额为3.5-4万亿元。

2009年全国房地产市场运行情况

∙2009年全国房地产市场运行情况∙一、房地产开发完成情况2009年,全国完成房地产开发投资36232亿元,比上年增长16.1%。

其中,商品住宅完成投资25619亿元,增长14.2%,占房地产开发投资的比重为70.7%。

2009年,全国房地产开发企业房屋施工面积31.96亿平方米,比上年增长12.8%;房屋新开工面积11.54亿平方米,增长12.5%;房屋竣工面积7.02亿平方米,增长5.5%。

其中,住宅竣工面积5.77亿平方米,增长6.2%。

2009年,全国房地产开发企业完成土地购置面积31906万平方米,比上年下降18.9%;完成土地开发面积23006万平方米,下降19.9%。

二、商品房销售情况2009年,全国商品房销售面积93713万平方米,比上年增长42.1%。

其中,商品住宅销售面积增长43.9%;办公楼销售面积增长30.8%;商业营业用房销售面积增长24.2%。

2009年,商品房销售额43995亿元,比上年增长75.5%。

其中,商品住宅销售额增长80.0%,办公楼和商业营业用房销售额分别增长66.9%和45.5%。

三、房地产开发企业资金来源情况2009年,房地产开发企业本年资金来源57128亿元,比上年增长44.2%。

其中,国内贷款11293亿元,增长48.5%;利用外资470亿元,下降35.5%;企业自筹资金17906亿元,增长16.9%;其他资金27459亿元,增长71.9%。

在其他资金中,定金及预收款15914亿元,增长63.1%;个人按揭贷款8403亿元,增长116.2%。

四、70个大中城市房屋销售价格指数12月份,全国70个大中城市房屋销售价格同比上涨7.8%,涨幅比11月份扩大2.1个百分点;环比上涨1.5%,涨幅比11月份扩大0.3个百分点。

新建住宅销售价格同比上涨9.1%,涨幅比11月份扩大2.9个百分点;环比上涨1.9%,涨幅比11月份扩大0.4个百分点。

分类型看,与上年同月相比,经济适用房销售价格上涨0.8%;商品住宅销售价格上涨10.1%,其中普通商品住宅销售价格上涨11.0%,高档住宅销售价格上涨7.2%。

2009年中国房地产市场的基本态势

心就是 自住需 求 的市场 , 就是 民生 的市场 ; 就是 根

本 上 改 善 居 民 基 本 居 住 条 件 的 市 场 。 而 这 正 是

2O O 9年 及 未 来 中 国 所在 。

题 , 力 使 居 住 开 支 占居 民 可 支 配 收 入 中 的 比 重 努

沫 、 时可 能崩 溃 的房地 产 市场 。要 千方 百计 控 随 制 房 价 的过 快 增 长 , 房 地 产 价 格 得 到 理 性 回 归 。 让 四是 社 会 保 障 。 目前 , 管 各 级 政 府 在 社 会 保 尽

个 居 民住 房 消 费 市 场 , 地 产 市 场 的 发 展 就 是 以 房 改 善 全 体 人 民基 本 居 住 条 件 为 目 的 的 。 因 此 , 未

控制在一 定 的限度 之 内, 量让 普通 居 民住 得更 尽 舒适一些 ; 一 方 面要抑 制 房地 产发 展 的过 热势 另

对 于 20 0 9年 的 中 国 房 地 产 市 场 , 央 政 府 中 已经对其基 本定 调 , 是 中国 的房地 产市 场是 一 就

头, 不能把 发展房地产开发业 作 为战略重 点 而应

当是 在 不 影 响耕 地 和 环 境 保 护 等 关 系 我 国 经 济 社 会可持续 发展 的 因素 的基 础上 , 挥 住房 消 费对 发 内需 的拉 动 力 。 因 此 , 们 需 要 的 是 一 个 长 期 健 我 康 、 定 发 展 的房 地 产 市 场 , 不 是 一 个 充 满 泡 稳 而

个 长 期 的任 务 , 这是 一 条 见 效 最 陕的途 径 。只 但

有建 立 可 靠 完 善 的社 会 保 障 制 度 , 民 才 可 能 放 心 居 大 胆消 费 , 则 拉 动 内需 是 可 望 而不 可 即的 。 否 ( 徐摘 自《中国财政 ) o 9年第 4期《 2o 拉动 消 费需跨越几道坎》 )

上半中国房地产市场形势分析和下半年预测

2009上半年中国房地产市场形势分析和下半年预测概要一、2009年上半年房地产市场形势分析市场销售增长显着,但业态和区域差异明显。

上半年,杭州、深圳、天津住宅成交面积较去年同期分别增长%、%、%,苏州、重庆、青岛亦超过或接近100%。

但31个省(区、市)中仍有1个省市上半年商品房销售面积同比下降,3个省市增幅低于5%;一些地方办公楼、商业用房的销售面积降幅依然较大。

企业投资信心有所恢复,6月土地市场明显升温。

随着市场销售的回升,房地产开发投资增速逐月提高。

5月和6月新开工面积连续环比增长。

6月多个城市土地成交量增长较快,土地溢价水平较高,北京、重庆等多个城市涌现“地王”。

新增供应下降明显,市场存量迅速消化。

北京、成都、武汉、深圳等城市1-6月新上市面积较去年同期下降20-30%不等。

截至6月末,各城市可售量较08年底减少300-500万平方米,其中北京降至1472万平方米,较年初减少23%,出清周期下降至9个月,上海、杭州、深圳更是降至3-6个月。

价格止跌反弹,部分城市四月下旬以来涨幅加快。

今年3月,全国70个大中城市房屋销售价格指数开始止跌回升。

3至5月,价格指数环比增长的城市数量由38个增加到62个。

6月,35个大中城市中价格环比上涨的城市多达28个,其中广州、深圳、重庆、成都的涨幅超过%。

二、2009年下半年房地产市场走势预测房地产开发投资稳步增长,但将低于去年全年%的增长幅度。

随着企业投资信心的逐渐恢复和主要城市可售量的减少,预计企业将在下半年加大投资力度,开发投资将稳步增长,预计全年房地产开发投资增速将低于去年水平。

房价仍会稳步上升,个别城市可能会较快增长。

由于市场需求仍然较为旺盛,及购房者对住房保值增值的预期,及开发企业在资金压力缓解后失去降价促销和回笼资金的压力,预计下半年房价仍会稳步上升,个别新增供应不足的城市可能会有较快增长。

受价格上涨、部分城市新增供应不足等影响,三季度的成交量可能环比下降。

郫县2009年11月房地产市场形势分析报告

今年11月,受宏观经济不断向好、购房优惠政策到期效应集中显现等利好因素影响,我县房地产市场继续保持分健康发展的良好态势.主要表现为:商品房成交量再创新高;房价继续较快上涨;供求紧张态势有所加剧;非住宅市场波动调整;二手房交易十分活跃.当前,因为宏观经济形势逐步企稳房地产政策面仍显宽松,年内市场还将维持高位运行.但明年,虽然我县的购房优惠政策延期半年,供应量会加大并促使供求紧张局面逐步改善,加之今年市场异常高企在消化了大部分刚性需求的同时,也透支了不少未来住房需求,导致总体需求规模有所减少,因此,预计市场呈现量趺价稳的可能性较大.一、市场总体情况(一)房地产开发投资状况逐月好转。

1-11月,全县在售房产项目近50个。

批准新建商品房开工项目50个,批准新建商品房开工面积229.79万㎡,同比上升69%。

开发企业因08年房地产市场低迷,今年楼市形势迅速复苏令企业始料未及、措手不及。

企业受形势判断、开发决策、土地拆迁、项目规划等因素影响,开发节奏跟不上市场形势。

(二)商品房成交量再创新高。

1-11月新建商品房销售17375套(其中住宅15402套,商业727套,其他1246套),面积163.86万㎡,增长180.92%(其中,住宅150.61万㎡,商业7.56万㎡,其他5.69万㎡),成交规模创历年同期新高。

(三)房价继续较快上涨。

1-11月商品房销售均价3688元/㎡,同比下降2%。

其中,11月份商品房住宅成交均价为3959元/㎡,较年初增加582元,增幅达到17%。

(四)供求紧张态势有所加剧。

1-11月,批准新建商品房预售面积(新增供应)191.94万㎡,同比增长93%。

其中,住宅供应161.97万㎡,占比84%;商业14.29万㎡,占比7%;今年以来,房地产市场供应大幅增长,需求也相对增加,积压商品房大部分得到有效消化,销售压力缓解。

(五)非住宅市场波动调整。

非住宅市场波动调整中最具代表性的是商业用房,由于城际地铁的开通为非住宅用房的销售提供了契机。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

同比

33% / 2137.93% -91.73% 189.53% 2929.40% / 35.67% 895.08% /

成交面积

45.86 80.04 28.67 42.09 276.19 11.96 46.23 0.00 35.36 87.74 12.26 10.96 69.88

同比

-83.89% -54.66% -45.93% -86.83% -12.51% -93.04% -7.30% -100.00% / 510.15% -88.69% -92.94% -10.54%

© 2009 中国房产信息集团版权所有。保留所有权利。未经版权所有者书面许可,不得对本文档及其部分进行任何形式的复制、修改或移作他用。

5

2009年全国土地市场地王频现

2009年以来,土地市场成交火热,高溢价率地块频繁出现

2009年3-10月全国主要城市经营性土地溢价率分布图 注:高溢价地块指溢价率≥50%的地块

© 2009 中国房产信息集团版权所有。保留所有权利。未经版权所有者书面许可,不得对本文档及其部分进行任何形式的复制、修改或移作他用。

7

2009年全国土地市场地王频现

重点城市土地市场持续火热,高档别墅区地块受追捧

地块基本指标 所属城市 所属区域 北京 顺义区 土地用途 公告时间 2009-10-29 住宅及住宅公共服务设施 成交时间 竞得人 2009-11-20 北京市大龙房地产开发有限公司 融侨、保利、龙湖、大龙等12家 开发商参加了竞拍,争夺十分激 烈

10月成交 均价(元 /m2)

4176 3655 5148 7200 9419 4665 4539

开发商 安徽世纪金源置业发展有限公 司 贵阳世纪金源房地产开发有限 公司 陕西金泓投资有限公司 新世界(沈阳)房地产开发有 限公司 宁波银亿集团有限公司 郑州翰园置业有限公司 中新集团

8

9

广州

广州

恒大绿洲

1559.87

547.8 725.47 848.04 539.73 1070.32 896.49 1013.6 1981.24

111.39%

100.73% 61.04% 145.37% 201.35% 161.86% 224.30% 153.46% 104.46%

数据来源:CRIC中国房地产决策咨询系统

重庆

西 部 成都 西安

1.30%

-0.63% 93.00%

25.68

88.96 57.83

-87.62%

-74.86% -14.39%

201.63

284.37 147.49

519.64%

98.61% 148.97%

335.22

338.77 41.09

612.17%

58.00% 575.82%

资料来源:CRIC

江南新苑

白云区

海珠区

2009-10-1

2009-10-2

65057

60647

10594

15350

恒大地产集团有限公司

广州市城市建设开发有限公司 北京华润新镇置业有限责任公 司

数据来源:CRIC中国房地产决策咨询系统

10

北京

华润橡树湾三期

海淀区

2009-10-15

57386

21598

© 2009 中国房产信息集团版权所有。保留所有权利。未经版权所有者书面许可,不得对本文档及其部分进行任何形式的复制、修改或移作他用。

10月 9月 57.60% 11.60% 30.80%

46% 56.50%

23% 18.70%

31% 24.80%

8月

7月 6月

55.60% 71.1%

10.60% 10.6%

33.80% 18.3%

5月

84.4%

7.2%

8.4%

4月 3月 0% 20% 71.9%

83.0% 23.4% 40% 5%以下 5%-50% 60% 50%以上 80%

© 2009 中国房产信息集团版权所有。保留所有权利。未经版权所有者书面许可,不得对本文档及其部分进行任何形式的复制、修改或移作他用。

3

2009年全国项目出现热销场面

全国10月销售排行前十项目月成交量约在6万平方米以上,热销现象十分普遍

10月份全国项目成交前十强

排名 1 2 3 4 5 6 7 城市 合肥 贵阳 西安 沈阳 宁波 郑州 西安 项目名称 滨湖世纪城 贵阳世纪城 西安恒大城 新世界花园 银亿海尚广场 锦艺国际华都 中新浐灞半岛 区域 滨湖区 金阳新区 城西区 和平区 镇海 中原区 城东区 新推案时间 2009-10-13 2009-10-24 2009-10-2 2009-10-4 2008-9-26 2009-10-24 2009.8.29 10月成交 面积(m2) 296339 216264 111059 97072 70887 68153 65670

619.68

214.43 271.07 274.40 262.30 352.82 298.78 374.92 645.71

111.31%

130.79% 85.74% 100.12% 263.28% 145.67% 258.39% 204.08% 107.61%

504.69

115.26 195.15 300.77 148.76 399.00 321.70 301.52 589.22

华 东

南京 杭州 北京

华 北

天津 沈阳 广州

华 南

深圳 厦门 武汉

华 中

南昌 长沙 郑州

0

1.43 30.94 26.49 81.58 21.37

-100.00%

-52.33% -42% -91.32% 13.15% -41.76%

-100.00%

-95.69% 857.89% 807.50% -43.75% /

173.63%

33.80% 12.88% 292.39% 200.90% 282.99% 259.79% 165.87% 110.19%

150.00

49.55 102.12 76.41 50.44 109.33 75.10 103.67 298.47

200.60%

48.66% 185.01% 222.35% 294.40% 150.03% 164.30% 182.79% 121.86%

119000

14024 264.10%

竞价情况

保利、中邦等17家企业参与 挂牌,最终未竞价

上海川沙新市镇A08-03 地块距离迪斯尼约5公里的距离,迪斯尼概念 吸引了17家企业参与该地块的竞价,最终以11.9万元,264%的高溢 价率成交。 但是事实上,在房地产物业分类中,迪斯尼可以对其周边的商业物业 形成一定的利好,但对于住宅、办公物业并没有太多的优势。从居住 的角度来看,居家最需要的交通、医疗、学校、生活性商业都不会因 为迪斯尼而有明显的改观。另需特别指出的是,时间是重要的判断因 素。迪斯尼的首期建成至少需要5年,迪斯尼周边形成旅游娱乐的气 候至少5-8年。此地块是否能够成功囤地,是该地价能否得以支撑的 关江北大道北侧、树人路东侧 商住 28812 109484 16423 190% © 2009 中国房产信息集团版权所有。保留所有权利。未经版权所有者书面许可,不得对本文档及其部分进行任何形式的复制、修改或移作他用。

6

2009年全国土地市场地王频现 企业拿地热情高涨,迪斯尼概念炒高地价

同比

1582% -34.52% 118.39% 255.69% -17.70% -71.31% 6342.13% -76.19% 261.58% 840.19% -23.26% -93.65% -47.82%

同比

151.38% 40.35% 52.68% 1186.44% 357.05% -36.83% 2040% 2019% 100.11% 188.07% -74.36% -90.09% 237.56%

4

土地市场

10月,土地市场延续9月热度,主要城市经营性用地成交普遍好于08年同期水平

南京、天津、沈阳、广州等城市10月土地成交面积均达到百万平方米以上

10月(万平方米) 09年1季度 (万平方米) 较08年月均 面积增长 29.04% 348.54% 578.03% -89.26% 35.49% 372.17% 779.22% -77.11% 306.67% 1072.89% -100.00% -96.73% 96.40% 09年2季度(万平方 米) 成交面 积 152.39 45.40 112.47 273.35 446.54 23.44 229.34 25.81 112.09 49.83 64.31 18.06 47.60 09年3季度(万平方米) 成交面 积 368.23 141.81 176.77 373.32 1097.33 32.97 120.91 31.16 37.42 84.00 61.66 3.46 55.63

区 域

城市 成交面积

上海 57.47 139.24 135.62 5.56 183.91 141.17 131.56 2.32 18.21 92.98

环比

-74.6% 155.16% 45.32% -95.16% 76.58% 558.44% 1069.42% -87.16% -39.80% 162.3%

146400

43700 21500 12339.6 81000 137000

266%

264% 258% 221% 212%

3483

1195 4222 1560 4231

中海地产

南京市东方置业 金盛田 安徽金成 南京市东方置业

9

南京

浦口区花卉大道02地块

住宅

283306

481620

198%

2845