基本工程储备基金

采矿直接成本由哪几部分构成

采矿直接成本由哪几部分构成各部分如何计算采矿直接成本是按采矿工艺环节分别计算然后汇总成采矿车间直接成本.按其性质与来源,可分以下几部分:一、原材料及辅助材料:采矿工作原料为矿体,采矿成本中不计其价值,选矿成本中原料为原矿石.辅助材料是指采准、回采、破碎、通风、排水、充填等环节的使用的炸药、雷管、导火索、导爆索、钎钢、坑木、硬质合金等材料.其计算采用当地单价乘以单位消耗量,如外购,则应考虑运杂费用.二、动力、燃料费:动力燃料费是指生产工艺过程中消耗的电力、压气及汽油、柴油、煤油的费用.单位电耗按设备本身功率和工作时间确定,价格按国家现行规定计算.燃料费按单价乘以单位消耗量确定.三、生产工人工资及附加费:生产工人工资及附加费是指从事矿山生产直接生产工人和辅助人员不包括机修和非生产性工人工资和国家规定按工资总额一定比例提取的企业福利经遇.企业生产工人基本工资能照类似企业并结合当地情况选取.矿山生产成本第一节矿山生产成本构成矿山生产成本是在矿产品生产和销售过程中以货币形式表现的全部支出.矿山生产成本是反映矿山企业全部工作质量的综合性指标.劳动生产率的高低、开采方案的优劣、材料消耗的多少、设备利用的好坏以及企业的管理水平等,最终均反映在生产成本中.矿山生产成本的构成较复杂,为了便于成本管理和分析,应对生产成本进行分类.一、按成本项目分类此种分类是根据费用在生产过程中的用途和发生地点来划分的,而不管费用的原始状态如何.例如,在工资项目中将生产工人工资与车间及企业管理人员工资分列.依据这种分类方法,矿山生产成本由下列项目构成:1辅助材料费.指直接用于生产的所有辅助材料费用.包括炸药、雷管、导火线、导爆线、钎子钢、硬质合金、钢丝绳、木材、轮胎、牙轮钻头、破碎机衬板等.2燃料及动力费.指直接用于生产的各种燃料和动力消耗.包括电能、柴油、汽油等.3生产工人工资.指支付给生产工人的基本工资和附加工资.后者指各种津贴和保健费用.4生产工人工资附加费.包括劳动保险、医药卫生、福利等费用.5车间经费.指在车间范围内发生的、服务于生产过程和与车间管理有关的各项费用.包括:1维持简单再生产所需的资金简称维简费.它是矿山企业持续生产必须进行的路堑掘进开拓、生产探矿、设备更新等费用的来源.采用维简费后,生产矿山不再提取折旧费,但设计中的技术方案比较仍采用折旧计算成本.2维修费.指对固定资产建筑工程和设备等的日常维修和保养所需的费用.包括维修工人工资和维修所需材料等费用.3车间管理费.指车间在组织和管理生产过程中发生的各种管理费用.包括车间管理人员工资、工资附加费、车间办公费、水电费和化验费等. 6企业管理费.指在企业范围内发生的、属于全企业性的管理费和业务费.包括企业管理人员工资、工资附加费、办公费、旅差费、仓库管理费、试验研究费、公用事业费水、电等以及与行政设施和企业管理有关的设备折旧与维修费等.7销售费.指矿产品在销售过程中发生的一切费用.包括运输费、销售人员培训费、广告费、销售装卸设备的维修和保养费等.8税金和利息.指国家和地方征收的各种税款和贷款利息.在设计方案比较及其他计算中,常常用到年经营费的概念,年经营费等于生产成本减去折旧费.二、按成本与生产的关系分类按成本与生产的关系可将生产成本划分为直接成本和间接成本.直接成本是指直接用于生产过程的各项费用.某一时期如一年的直接成本总额随产量的变化而变化,且随产量的增加大体上成正比增加,故直接成本又称为可变成本.虽然直接成本的总额随产量变化,但在一定的产量范围内单位产品的直接成本基本上是常数.因此直接成本常常以元/吨产品为单位.间接成本是不与生产过程直接发生关系、服务于生产过程的各项费用.某一时期内间接成本的总额基本上是常数,故间接成本又称为固定成本.虽然其总额在一定产量范围内基本上不随产量变化,但分摊到单位产品的间接成本随产量的增加而减小.因此间接成本常常以元/年为单位.上述按成本项目分类的前四项构成了直接成本;后四项构成了间接成本.第二节矿山生产成本计算一、接成本项目计算这种计算方法是按成本项目逐项进行计算.1辅助材料费.依据设计工艺部分提供的各种材料消耗和材料单价计算,计算中应考虑运杂费用一般为价格10%~15%.2燃料及动力费.依据设计工艺部分提供的各种燃料及动力消耗及其单价计算.3生产工人工资.基本工资按工资标准和各工艺流程所需工人数计算;辅助工资一般按基本工资的百分比20%~30%计算.合同制工人的工资按合同规定的工资额和工人数计算.未完待续什么是固定资产固定资产有哪些类型一、企业机械设备、房屋建筑、运输工具等实物形态的劳动资料固定资产列为固定资产应具有以下条件:一使用期限在一年以上;二单位价值在规定的限额以上小型企业为200元,大型为800元,中型为500元.以上两条件必须同时具备,凡不具备以上条件或仅具备一个条件的,列为低值易耗品,归属流动资金.二、固定资产分为一工业用固资产指直接参加生产过程或直接服务生产过程的固定资产,如厂房、构筑物、设备、仪器、管理设备等;二非工业用固定资产指矿山住宅、公共设施、文化生活设施、卫生保健等辅助设施;三土地;四其他固定资产指封存、未使用的固定资产、出租的固定资产等.什么是固定资产折旧什么是大修费什么是维简费如何计算固定资产折旧是指固定资产因磨损而转移到产品中去的那部分价值;固定资产折旧额=固定资产原值×该固定资产折旧率.为了维持固定资产正常的生产能力,进行的大修理费用叫大修费,大修费要采用预提的方法计入产品成本,从销售收入中回收形成大修理基金.维简费是用于补充消失的生产能力、维持简单再生产的必须的井巷工程、生产设备和设施的更新补充的费用.什么叫专项资金专项资金有哪些种类专项资金是指有特定来源,供专门用途的资金.专项资金种类有:一、更新改造资金.这部分资金包括折旧、维简费,出租固定资产收入等内容,是用于更新设备和重建建筑物的资金、技术改造、三废治理、综合利用、劳保等的资金.二、大修基金.根据一定大修率提取的费用,用于固定资产大修.三、生产发展基金.是企业从利润中提取用于生产发展的资金.四、储备基金.企业发展中遇到特殊情况时用于补偿生产发展基金和奖励基金.五、社利基金.用于职工各项福利待遇和设施的基金.六、科研基金.用于企业科研试验、生产试验等的基金.更具体系统的情况见图1图1 专项资金系统什么叫利润利润指标有哪些利润是指企业销售产品或提供服务的总收入,扣除成本和营业外净支出后所余的金额.利润指标可分利润额和利润率.利润额是指企业在一定时期内的利润总额.利润总额是产品销售利润上营业外收支额的总和.产品销售利润是指产品销售收入中的扣除销售成本、销售税金、资源税、城市维护建设税、教育附加等费用的利润.利润率是表示一定时期内的利润水平的相对指标:什么是职工定员职工定员编制如何确定职工定员是指企业为完成生产任务所需的人员.企业职工定员分直接生产人员和非直接生产人员.直接生产人员是指直接从事企业生产的采、剥、运、地测、破碎、调度、车间工程技术人员及辅助人员.直接生产人员编制可按工作量定员或按岗位要求定员.非直接生产人员指企业和理人员、服务人员等.非生产人员编制可参照类似矿山选取,或按直接生产工人的一定比例编制.此外,工伤、病假、事假、脱产学习等离岗超过六个月以上的人员不在此编制内.劳动生产率是指工人在单位时间内生产产品的数量或单位产品消耗的劳动时间.常用的劳动生产率表达形式有:露天开采安全基本知识来源:露天开采是指用一定的采装运设备,在敞露的空间里从事开采作业.根据露天开采所采用的采掘工具和采运设备的不同,露天开采又分为人工开采、机械开采、水力开采和挖掘船开采.露天开采所形成的采坑、台阶和露天沟道的总和称为采矿场.露天开采的生产流程包括采剥工作面穿孔、装药爆破、装车、运输,矿石运至破碎场或选矿场,岩、土运至废石场.露天开采时,通常是把矿岩划分成一定厚度的水平分层,自上而下逐层开采,并保持一定的超前关系.在开采过程中,各工作水平在空间上构成阶梯状,每个阶梯就是一个台阶或称为阶段.台阶是露天采矿场的基本构成要素之一,是进行独立剥离和采矿作业的单元体.台阶的命名一般以平盘的标高来表示,如lOOm水平.台阶根据其用途可分为工作平台、安全平台、运输平台和清扫平台等.最终边坡是指已开采结束到达最终界面而留下的台阶所组成的边坡,其位置一般是固定的.最终边坡面与水平面的夹角叫做最终边坡角,它在露天矿设计和生产中具有十分重要的意义,其大小直接影响露天开采境界和露天矿的生产能力.露天矿的主要安全问题有爆破作业安全问题、机械运行时的安全问题、交通运输的安全问题、用电的安全问题、边坡稳定及防排水的安全问题、阶段构成的安全问题等.成本核算是对企业生产、销售的各项费用支出进行审核与控制,并按其用途和发生地点进行汇总和分配,最后计算出产品总成本和单位成本的工作.矿山成本核算的项目.成本项目1.原材料及辅助材料采矿车间直接成本2.生产工人工资及附加费采矿车间直接成本3.动力、燃料费采矿车间直接成本4.采矿车间经费采矿车间成本5.选矿车间经费生产成本6.管理费销售成本7.销售费采选车间综合成本1、煤矿采矿业的成本核算,月末不结转,作为在产品,资产负债表中计入存货.待出矿,计入开采的矿石成本.2,制造成本通过“生产成本”、“制造费用”科目进行核算.“生产成本”科目核算企业进行工业性生产所发生的各项生产费用,包括生产各种产成品、自制半成品、自制材料、自制工具以及自制设备等所发生的各项费用;该科目设置“基本生产成本”和“辅助生产成本”两个二级科目.“基本生产成本”二级科目核算企业为完成主要生产目的而进行的产品生产发生的费用,用于计算基本生产的产品成本;“辅助生产成本”二级科目核算企业为基本生产及其他服务而进行的产品生产和劳务供应发生的费用,用于计算辅助生产产品和劳务成本.该科目按成本核算对象设明细账,明细账用多栏式账页按成本项目设专栏进行明细核算.“制造费用”科目核算企业为生产产品和提供劳务而发生的各项间接费用.按不同的车间、部门设置明细账,明细账用多栏式按费用项目内容设专栏进行明细核算.2,基本生产发生的直接材料和直接人工费用,按成本项目借记“生产成本—基本生产成本”,贷记有关科目.账务处理:借:生产成本—基本生产成本贷:原材料—直接材料贷:应付职工薪酬辅助生产发生直接材料和直接人工费用,按成本项目借记“生产成本—辅助生产成本”贷记有关科目.账务处理:借:生产成本—辅助生产成本贷:原材料—直接材料贷:应付职工薪酬发生的各项间接费用,借记“制造费用”,贷记有关科目.账务处理:借:制造费用贷:原材料银行存款、累计折旧等月终,制造费用分配给成本核算对象时,账务处理:借:生产成本—基本生产成本借:生产成本—辅助生产成本贷:制造费用“制造费用”科目月末无余额.。

建筑施工单位会计科目明细

建筑施工单位会计科目明细(金蝶专业版软件)附录一建筑行业会计科目序号编号科目名称一级科目二级科目三级科目一、资产类1 1001 现金2 1002 银行存款100201 人民币存款100202 外币存款3 1003 #内部银行存款4 1009 其他货币资金100901 外埠存款100902 银行本票100903 银行汇票100904 信用卡100905 信用证保证金100906 存出投资款5 1010 * 内部往来6 1011 *内部单位存款7 1101 短期投资110101 股票110102 债券110103 基金110110 其他8 1102 短期投资跌价准备110201 股票投资110202 债券投资110203 基金投资110204 其他投资9 1111 应收票据10 1121 应收股利11 1122 应收利息12 1131 应收账款113101 应收工程款113102 应收销货款13 1132 #备用金按部门或个人设置14 1133 其他应收款113301 应收赔款及罚款113302 应收出租物租金113303 应收垫付款113304 存出保证金113305 预付账款转入113310 其他15 1141 坏账准备114101 应收账款114102 其他应收款16 1151 预付账款115101 预付供货单位款115102 采购借款115105 其他17 1161 应收补贴款18 1201 物资采购120101 买价120102 运杂费120103 挑选整理费120104 税金120110 其他19 1211 原材料121101 主要材料121102 辅助材料121103 外购半成品121104 其他材料20 1221 包装物21 1231 低值易耗品123101 在库低值易耗品123102 在用低值易耗品123103 低值易耗品摊销22 1232 材料成本差异123201 主要材料123202 辅助材料123203 外购半成品123204 其他材料123205 周转材料123206 低值易耗品23 1233 *周转材料123301 在库周转材料123302 在用周转材料123303 周转材料摊销24 1241 自制半成品按类别或品种设置25 1243 库存商品按类别或品种设置26 1244 商品进销差价按类别实物负责人设置27 1251 委托加工物资按加工合同和受托单位设置29 1271 受托代销商品按委托单位设置30 1281 存货跌价准备128101 存货跌价准备128102 合同预计损失准备31 1291 分期收款发出商品按销售对象设置32 1301 待摊费用按费用项目设置33 1401 长期股权投资140101 股票投资140102 其他股权投资34 1402 长期债权投资140201 债券投资140202 其他债权投资35 1421 长期投资减值准备142101 股权投资142102 债权投资36 1431 委托贷款143101 本金143102 利息143103 减值准备37 1451 *拨付所属资金按所属单位设置38 1501 固定资产150101 房屋及建筑物150102 施工机械150103 运输设备150104 生产设备150105 试验设备及仪器150106 其他固定资产150107 非生产用固定资产150108 土地39 1502 累计折旧40 1505 固定资产减值准备按类别设置41 1506 *临时设施按种类或使用部门设置42 1507 *临时设施摊销43 1601 工程物资160101 专用物资160102 专用设备160103 预付大型设备款160104 为生产准备的工具及器具160105 其他44 1603 在建工程160301 人工费160302 材料费160304 其他直接费45 1605 在建工程减值准备按项目设置160501 按被清理的固定资产设置160502 按被清理的临设名称设置46 1701 固定资产清理按类别设置47 1702 *临时设施清理按类别设置48 1801 无形资产按类别设置49 1805 无形资产减值准备按类别设置50 1815 未确认融资费用51 19101 长期待摊费用按类别设置52 1911 待处理财产损益191101 待处理流动资产损益191102 待处理固定资产损益二、负债类53 2101 短期借款按债权人设置54 2105 #内部银行借款55 2111 应付票据56 2121 应付账款212101 应付分包款212102 应付购货款57 2123 *工程结算按工程施工合同或对象设置58 2131 预收账款213101 预收工程款213102 预收备料款213103 预收销货款59 2139 *内部单位贷款60 2141 代销商品款按委托单位设置61 2151 应付工资215101 职工工资215102 民工工资215103 赶工节点奖215104 含量工资包干节余215105 其他62 2153 应付福利费215301 提取福利费215102 医疗保险费215103 困难补助费215104 工伤医疗费215105 其他63 2161 应付股利64 2171 应交税金217101 应交增值税21710102 已交税金21710103 转出未交增值税21710104 减免税款21710105 销项税额21710106 出口退税21710107 进项税额转出21710108 出口抵内销应纳税额21710109 转出多交增值税217102 未交增值税217103 应交营业税217104 应交消费税217105 应交资源税217106 应交所得税217107 应交土地增值税217108 应交城市维护建设税217109 应交房产税217110 应交土地使用税217111 应交车船使用税217112 应交个人所得税65 2176 其他应交款217601 教育费附加217602 矿产资源补偿费217603 住房公积金217604 房屋修缮费66 2181 其他应付款按类别或单位和个人设置67 2191 预提费用219101 租金219102 保险费219103 借款利息219104 固定资产修理费68 2201 待转资产价值69 2211 预计负债按预计项目设置70 2301 长期借款按借款单位设置71 2311 应付债券231101 债券面值231102 债券溢价231103 债券折价231104 应及利息72 2321 长期应付款按种类设置73 2331 专项应付款按种类设置74 2341 递延税款三、所有者权益类科目310101 国家资本310102 集体资本310103 法人资本310104 个人资本210105 外商资本76 3103 已归还投资按已归还投资的投资者设置77 3111 资本公积311101 资本(股本)溢价311102 接受捐赠非现金资产准备311103 接受现金捐赠311104 股权投资准备311105 拨款转入311106 外币资本折算差额311107 其他资本公积78 3121 盈余公积312101 法定盈余公积312102 任意盈余公积312103 法定公益金312104 储备基金312105 企业发展基金312106 利润归还投资79 3131 本年利润80 3141 利润分配81 3142 *上级拨入资金四、成本类科目82 4101 生产成本410101 基本生产成本41010101 直接人工费41010102 直接材料费41010103 机械使用费41010104 其他直接费41010105 制造费用410102 辅助生产成本41010201 直接人工费41010202 直接材料费41010203 机械使用费41010204 其他直接费41010205 制造费用83 4104 *工程施工410401 合同成本41040101 直接人工费41040102 直接材料费41040104 其他直接费41040105 间接费用41040106 分包费用410402 合同毛利84 4105 制造费用410501 管理人员工资410502 差旅交通费410503 办公费410504 折旧修理费410505 物料消耗410506 劳动保护费410507 保险费410510 其他85 4106 #间接费用410601 管理人员工资410602 差旅交通费410603 办公费410604 折旧修理费410605 物料消耗410606 劳动保护费410607 财产保险费410608 工程保修费410609 上交间接费410615 其他86 4107 劳务成本按提供劳务种类设置87 4110 *机械作业411001 承包工程41100101 人工费41100102 燃料及动力41100103 折旧及修理41100104 其他直接费41100105 间接费用411002 机械作业41100201 人工费41100202 燃料及动力41100203 折旧及修理41100204 其他直接费41100205 间接费用五、损益类科目88 5101 主营业务收入510101 人工收入510102 材料收入510110 其他89 5102 其他业务收入510201 商品销售收入510202 作业销售收入510203 材料销售收入510204 资产出租收入510205 其他90 5201 投资收益按类别设置91 5203 补贴收入按收入项目设置92 5301 营业外收入530101 固定资产盘盈530102 处置固定资产净收益530103 非货币性交易收益530104 出售无形资产收益530105 罚款净收益530110 其他93 5305 #营业损益94 5401 主营业务成本540101 人工费540102 材料费540103 机械使用费540104 其他直接费540105 间接费用540106 分包费用540108 其他95 5402 主营业务税金及附加96 5405 其他业务支出540501 商品销售支出540502 作业销售支出540503 材料销售支出540504 资产出租支出540505 其他97 5501 营业费用550101 经营人员工资550102 差旅交通费550103 办公费550104 广告费550105 业务移交费550106 工程保修费550108 其他98 5502 管理费用550201 公司经费550203 职工教育经费550204 劳动保险费550205 失业保险费550206 中介咨询审计诉讼费费550207 税金550208 技术转让开发费550209 无形资产摊销550210 业务招待费550211 坏账准备550212 存货跌价准备550213 存货盘亏(减盘盈)550214 上级管理费550215 其他99 5503 财务费用550301 利息支出550302 利息收入550303 手续费550304 汇兑净损失550305 其他100 5504 #公司经费550401 管理人员工资550402 差旅交通费550403 办公费550404 折旧修理费550405 物料消耗550406 劳动保护费550407 财产保险费550410 其他101 5601 营业外支出560101 固定资产盘亏560102 处置固定资产净损失560103 出售无形资产损失560104 债务重组损失560105 固定(无形)资产、在建工程减值准备560106 罚款支出560107 捐赠支出560108 非常损失560110 其他102 5701 所得税103 5801 以前年度损益调整附注:带“*”者为财政部或总公司补充设置的会计科目,带“#"者为公司自行设置或提升的会计科目附录二相关科目说明2.1.工程施工合同成本科目类似于制造企业的生产成本科目,用于归集各项工程施工合同发生的实际成本,一般包括施工企业在施工过程中发生的人工费、材料费、机械使用费、其他直接费、间接费用等。

一级建造师《建设工程经济》知识点

2012一级建造师《建设工程经济》知识点(18)盈余公积的核算(一)盈余公积的来源建设工程教育网整理盈余公积是指企业按照规定从净利润中提取的各种积累资金。

盈余公积根据其用途不同分为公益金和一般盈余公积两类。

公益金专门用于企业职工福利设施的支出,如购建职工宿舍、托儿所、理发室等方面的支出。

现行制度规定,公司制企业按照税后利润的5%至10%的比例提取法定公益金。

一般盈余公积分为两种:一是法定盈余公积。

公司制企业的法定盈余公积按照税后利润的10%提取(非公司制企业也可按照超过10%的比例提取),法定盈余公积累计额已达注册资本的50%时可以不再提取。

二是任意盈余公积。

任意盈余公积主要是公司制企业按照股东大会的决议提取。

法定盈余公积和任意盈余建设工程教育网整理公积的区别就在于其各自计提的依据不同。

前者以国家的法律或行政规章为依据提取;后者则由企业自行决定提取。

(二)盈余公积的用途企业提取盈余公积主要可以用于以下几个方面:1、用于弥补亏损。

企业发生亏损时,应由企业自行弥补。

弥补亏损的渠道主要有三条:一是用以后年度税前利润弥补。

按照现行制度规定,企业发生亏损时,可以用以后五年内实现的税前利润弥补,即税前利润弥补亏损的期间为五年。

二是用以后年度税后利润弥补。

企业发生的亏损经过五年期间未弥补足额的,尚未弥补的亏损应用所得税后的利润弥补。

三是以盈余公积弥补亏损。

企业以提取的盈余公积弥补亏损时,应当由公司董事会提议,并经股东大会批准。

2、转增资本。

企业将盈余公积转增资本时,必须经股东大会决建设工程教育网整理议批准。

在实际将盈余公积转增资本时,要按股东原有持股比例结转。

盈余公积转增资本时,转增后留存的盈余公积数额不得少于注册资本的25%.(三)外商投资企业盈余公积的内容1、储备基金是指按照法律、行政法规规定从净利润中提取的,经批准用于弥补亏损和增加资本的储备基金。

2、企业发展基金是指按照法律、行政法规规定从净利润中提取的,用于企业生产发展和经批准用于增加资本的企业发展基金。

桥梁施工经费保障方案资金保障

桥梁施工经费保障方案资金保障概述本文档旨在提出一份桥梁施工经费保障方案,确保项目顺利进行并有效管理资金。

经费来源1. 政府拨款:向相关部门申请经费拨款,以支持桥梁施工工程。

2. 债务融资:通过发行债券等方式,筹集资金以供桥梁施工使用。

必要时,可以与金融机构合作进行债务融资。

3. 政府补助:积极争取相关政府补助项目,以减轻桥梁施工经费的压力。

资金管理1. 建立专门的资金管理部门:成立一个专门的团队,负责管理和监督桥梁施工经费的使用情况。

2. 制定详细的预算计划:在项目启动阶段,制定详细的预算计划,包括各项支出的预估和资金调配计划。

3. 每月资金监控:定期对资金使用情况进行监控,确保经费使用符合预算计划,并及时发现和解决可能出现的资金问题。

4. 严格审批制度:建立严格的资金审批制度,确保所有经费使用都经过严格审批程序,避免浪费和滥用。

5. 定期财务报告:定期向相关部门提交财务报告,透明地展示资金使用情况和项目进展。

风险控制1. 风险评估与应对计划:在项目实施前进行全面的风险评估,制定相应的风险应对计划,以减少经费损失风险。

2. 建立储备基金:合理规划预算,在资金保障方案中设置储备基金,以应对可能出现的紧急情况和变动。

3. 监控合同履约:加强对参与项目的供应商和承包商的合同履约监控,确保按时按量完成工作并支付相应费用。

结论通过以上经费保障方案,我们可以有效保障桥梁施工经费的资金保障。

同时,要注重风险控制和资金管理,以确保经费使用的合理性、透明性和有效性。

只有这样,我们才能顺利完成桥梁施工项目,并为社会和经济发展做出贡献。

工程英语词汇(C1)

工程英语词汇(C1)工程英语词汇(C1)工程英语词汇(C1)cab 小室;驾驶室cabinet 小室;贮存柜cable channel 电缆沟;电缆槽cable conduit 电缆管cable draw pit 电缆井;电缆沙井cable duct 电缆管道;电缆导管cable laying wagon 电缆敷设车cable percussion boring 钢绳冲击钻探cable route 电缆路线cable supported viaduct 悬索高架桥cable suspension bridge 钢索吊桥cable trench 电缆槽cable trough 电缆坑cable trunk 电缆干线cable tunnel 电缆隧道cable wire 钢索cable-stayed bridge 斜拉桥cadastral information system 地籍信息系统cadastral plan 地籍图cadastral record 地籍记录cadastral survey 地籍测量cadastral survey plan index system 地籍测量图索引系统cage structure 笼状构筑物;笼状搭建物caged man 笼屋居民caisson 沉箱;挖孔桩caisson cap 沉箱盖;沉箱帽caisson foundation 沉箱基础;沉箱地基caisson pier 沉箱墩caisson pile 沉箱桩caisson retaining wall 沉箱挡土墙caisson wall 沉箱墙;沉箱挡土墙calcium plumbate primer 铅酸钙底漆california bearing ratio 加州承载比caliper measure 测径call for tenders 招标cam 凸轮cam lock 凸轮锁camber 拱度candela [cd] 烛光〔发光强度单位〕canister respirator 罐型防毒面具canopy 檐篷cantilever 悬臂;悬臂梁cantilever beam 悬臂梁;“鸡”cantilever bridge 悬臂桥cantilever crane 悬臂吊机cantilever footing 悬臂基脚cantilever foundation 悬臂基础;悬臂地基cantilever retaining wall 悬臂式挡土墙cantilever sheet pile wall 悬臂式板桩墙cantilever slab 悬臂板cantilever support 悬臂支架cantilever walkway 悬臂式行人道cantilevered footpath 悬臂式行人径cantilevered slab canopy 悬臂式平板檐篷canton tile 红砖cap 护顶;桩帽;柱帽capacity road 高流量的道路cap-block 桩帽capillary fittings 渗锡溶接配件;毛细接合配件;“走锡配件”capillary water 毛细管水capital value of premises 楼宇资本价值capital works 基本建设工程;基建工程capital works committee 工务委员会capital works contract 基本工程合约capital works reserve fund 基本工程储备基金capitalization of rental income 租金收入转化为资本capitalization rate of profit rent 租值利润的资本转化比率capitalized value of profit rent 租值利润的资本转化值capped concrete core 加帽混凝土芯capping 封顶capping piece 压檐木car assembling use 汽车组装用途car cab 升降机厢car park operator 停车场管理公司car park privatization scheme 停车场私营化计划car park waiver 停车场暂准豁免书car repairing depot 修车场car trade storage yard 汽车贸易存货场car trade use 汽车贸易用途carbon brush 碳刷carbon pile 碳柱carbon ring 碳环carbon steel 含碳钢carbon strip 碳条carbonation depth 碳化深度carbonation front of concrete 混凝土碳化表层carbonation process 碳化过程carborundum strip 金刚砂路带;碳化硅路带caretaker 看守员;管理员cargo handling area 货物装卸区cargo lift 载货升降机cargo working area 货物装卸区carport 车位carrying capacity 运载量;载重量;承载能力cartographer 制图师cartography 制图学carve out a lot 分割地段case pile 套管桩casement window 竖铰链窗casing 外壳;套管;框〔门窗〕cast iron 铸铁;生铁cast iron conductor 铸铁导管cast iron cover 铸铁盖cast iron pipe 铸铁管cast iron waste pipe 铸铁废水管cast-in anchorage 浇注锚固cast-in fixing bolt 预埋锚栓casting basin 预制件工场;浇灌场casting cycle 浇注期casting yard 预制件工场;浇灌场cast-in-place 灌注;现场浇筑cast-in-place concrete foundation 灌注混凝土基础cast-in-place pile 灌注桩;现浇桩cast-in-situ 现浇;就地浇筑;原地铸造cast-in-situ concrete unit 现浇混凝土组件cast-in-situ pile 现浇桩casual vacancy 空置单位cat ladder 竖梯;便梯;“猫梯”catalogue of slopes 斜坡记录册catch 挡片;制止器;扣掣;门扣catch fan 防护栅;斜棚;扇形防护网架catch fence 拦截围墙catch pit 集水井;排水井catch platform 坠台catchment 集水区;顾客。

建筑工程经济(高起专)

1.以工序作为研究对象,表示生产产品数量与时间消耗综合关系的定额是(A)。

A.施工定额B.预算定额C 概算定额D投资估算指标2.下列费用不能计入建筑安装工程费的是(D)A.建筑工程费B.主体安装工程费C.场地平整费D.专业安装工程设计费3.关于信用期间的说法,正确的是(C)。

A:信用期间越长,企业坏账风险越小B:延长信用期,不利于销售额的增加C:信用期间越长,给予顾客信用条件越优惠D: 信用期间过长,有利于资金周转4.下列四种情形中,适宜采用固定总价合同的工程是(D)A:采用某种新技术且较复杂,工期5年的海底隧道工程.B:采用工程量清单计价,只有初步设计图纸,工期2年的地铁站房建设工程.C:特大暴雨过后的紧急抢险工程D:工期6个月,规模小且施工图设计已审查批准的办公楼工程5.某建设项目计算期为6年,各年净现金流量如下表所示,基准收益率为i=8%,该项目财务净现值(FNPV)为(B)万元。

年份0 1 2 3 4 0净现金流量(万元) -300 50 80 120 150 150A: 113.42 B:250.0 C: 122.49 D: 88.476.从财务管理角度,建安工程成本不包括(B)。

A:材料费用 B 财务费用 C 人工费用D机械使用费7.施工合同履行期间,出现设计图纸与工程量清单对项目特征描述不符的,正确的处理方式是(B)。

A:按设计图纸施工,不调整价款B:按设计图纸施工,并重新确定综合单价C:按工程量清单描述施工,不调整价款D:按工程量清单描述施工,并调整价款8.编制建筑单位工程概算时,精确度最高的方法是(D)。

A:生产能力指数法B:预算单价法C:概算指标法D:概算定额法9.企业设备租赁中,租赁担保费由(B)支付。

A:出租人B:被担保人C:担保人D:政府主管部门10.某施工企业月中向当地税务部门支付100万元的税费,则这100万元应计入财务计划现金流量表中的(A)。

A:经营活动净现金流量B投资活动净现金流量C筹资活动净现金流量D 营业收人11.在采用定额单价法计算工程费用时,若分项工程的主要材料品种与定额单价或单位估价表中规定材料不一致时,对定额的处理方法一般是(C)。

住宅维修基金的用途

住宅维修基金的用途住宅维修基金是指由住宅业主按照一定比例缴纳的资金,用于维护和修缮住宅建筑及相关设施的基金。

它的建立旨在保障住宅建筑物的长期使用和价值保值,是一种常见的物业管理制度。

住宅维修基金的用途主要包括以下几个方面:1. 日常维护和保养住宅维修基金最主要的用途就是进行日常的维护和保养工作。

比如,对住宅建筑物的外墙、屋顶、电梯、水电设施等进行定期检查和维修,保障住宅的安全和正常使用。

这些工作需要耗费大量的人力和物力,而维修基金则可以提供必要的资金支持。

2. 大型维修和改造除了日常维护,住宅维修基金还可以用于进行大型的维修和改造工程。

比如,对老旧的水电设施进行更新换代,对楼栋外墙进行整体翻新,对公共区域进行改造升级等。

这些工程往往需要较大的资金投入,而维修基金则可以为此提供资金保障。

3. 应急维修有时候,住宅建筑物会出现突发性的损坏或故障,需要立即进行维修。

这时,维修基金可以发挥作用,提供资金支持,确保损坏得到及时修复,避免进一步扩大损失。

4. 支付相关费用除了直接用于维修工程,住宅维修基金还可以用于支付与维修相关的各项费用。

比如,支付维修工人的工资、购买维修所需的材料和设备、支付相关部门的审批费用等。

这些费用都是维修工作不可或缺的一部分,而维修基金则可以为其提供资金保障。

5. 建立储备基金有些时候,住宅维修基金可能会有一定的盈余,这时可以考虑将盈余部分用于建立储备基金。

储备基金可以作为未来维修工程的资金来源,也可以作为应对突发情况的备用资金。

这样一来,就能够更好地保障住宅建筑物的长期使用和价值保值。

总之,住宅维修基金的用途非常广泛,涵盖了日常维护、大型维修、应急维修、支付相关费用以及建立储备基金等方面。

通过合理使用维修基金,可以有效保障住宅建筑物的质量和安全,延长其使用寿命,提升其价值,为业主提供更好的居住环境。

因此,业主们应该充分认识到维修基金的重要性,积极参与缴纳,并监督其使用情况,确保资金得到合理有效地运用。

工程投资控制的方法及措施

工程投资控制的方法及措施工程投资控制是指在工程项目实施过程中,通过对投资的计划、监控和调控,保证工程投资控制在合理范围内的管理方法。

工程投资控制的重要性不言而喻,通过有效的控制,可以确保项目的投资效益和质量,减少投资风险和资源浪费。

下面是工程投资控制的一些方法和措施:1.建立合理的投资计划:在项目启动之前,根据项目的需求和目标,制定详细的投资计划。

投资计划应包括项目的预算、资金筹措、投资阶段划分等内容,以确保投资的合理性和有效性。

2.严格的投资审批程序:在项目实施的各个阶段,都应设立严格的投资审批程序,对项目的投资进行审查和审核。

投资审批程序应包括投资申请、初审、复审、最终审批等环节,确保每一笔投资都有充分的调查和论证。

3.合理的投资控制指标:通过制定合理的投资控制指标,对项目的投资金额、投资比例、投资效益等指标进行控制。

投资控制指标应根据项目的特点和实际需求来确定,同时要考虑市场环境和行业标准。

4.引入科学的管理方法:工程项目的实施过程中,可以引入现代的项目管理方法,如网络计划、关键路径分析、资源优化等方法。

这些方法可以帮助项目管理者更好地控制工程投资的进度、质量和成本。

5.建立完善的财务制度:建立完善的财务制度,对工程投资进行精细化管理。

财务制度应包括预算编制、核算、报销等环节,确保投资的合法性和有效性,防止浪费和滥用。

6.加强对合同的管理:工程项目中,合同是投资控制的重要依据。

要加强对合同的管理,确保合同的执行和履行,避免因合同纠纷造成投资损失。

7.加强成本控制:在项目实施过程中,要加强对成本的控制,包括直接成本和间接成本。

可以通过制定成本预算、成本核算等方法,对项目的成本进行控制和分析,及时发现成本过高和成本波动的情况。

8.加强监督和检查:要建立健全的监督和检查机制,对工程投资的实施情况进行监督和检查。

可以通过日常巡查、定期检查和专项审计等方式,发现和解决工程投资中存在的问题和风险。

9.进行风险评估和控制:在投资决策和实施中,要进行风险评估和控制,从投资风险、市场风险、政策风险等方面进行全面考虑。

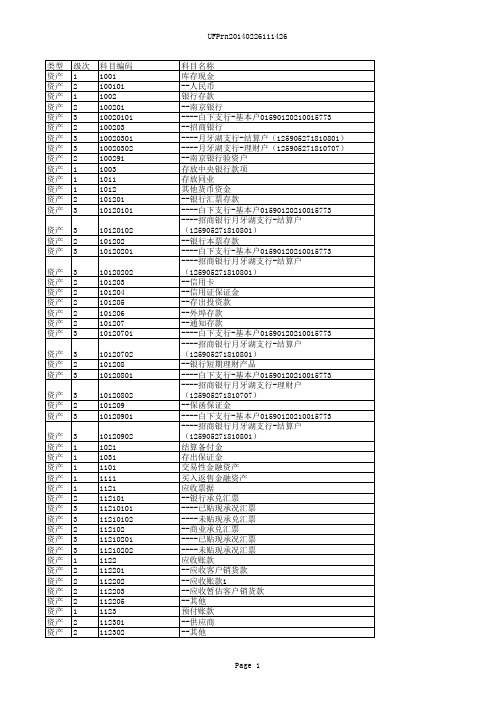

科目代码

1 1 2 2 1 1 1 1 2 2 2 1 1 2 2 1 2 2 1 2 2 1 2 2 1 1 2 2 2 2 2 2 2 2 1 2 2 2 2 2 2 2 2 1 1 1 1 1 2 2 2 1 1 1 1 1

1461 1471 147101 147102 1501 1502 1503 1511 151101 151102 151103 1512 1521 152101 152102 1522 152201 152202 1523 152301 152302 1531 153101 153102 1532 1601 160101 160102 160103 160104 160105 160106 160107 160199 1602 160201 160202 160203 160204 160205 160206 160207 160299 1603 1604 1605 1606 1607 160701 160702 160799 1608 1609 1610 1611 1612

Page 2

UFPrn20140226111426

资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产

3 3 3 3 3 3 2 2 2 2 2 2 2 2 2 2 1 2 2 2 2 1 1 2 3 3 2 3 3 3 3 3 3 3 3 1 2 2 1 2 2 1 1 1 2 2 2 1 1 1 2 2 2 2 1 1

新准则房地产企业会计科目表序号_科目编号_一级会计科目名称_明细帐的设置[1]

![新准则房地产企业会计科目表序号_科目编号_一级会计科目名称_明细帐的设置[1]](https://img.taocdn.com/s3/m/9cf202e1aeaad1f346933f35.png)

新准则房地产企业会计科目表序号科目编号一级会计科目名称明细帐的设置一、资产类1 1001 库存现金2 1002 银行存款按照开户银行和其他金融机构、存款种类等,分别设置“银行存款日记账”3 1012 其他货币资金设置外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款等明细科目4 1101 交易性金融资产按照交易性金融资产的类别和品种,分别“成本”、“公允价值变动”进行明细核算。

5 1121 应收票据按照开出、承兑商业汇票的单位进行明细核算,并设置“应收票据备查簿”,逐笔登记每一商业汇票的种类、号数和出票日、票面金额、交易合同号和付款人、承兑人、背书人的姓名或单位名称、到期日、背书转让日、贴现日、贴现率和贴现净额以及收款日和收回金额、退票情况等资料,商业汇票到期结清票款或退票后,应当在备查簿内逐笔注销。

6 1122 应收账款按照开发项目及债务人进行明细核算7 1123预付账款按照开发项目及供应单位、施工单位进行明细核算81131 应收股利按照被投资单位进行明细核算9 1132 应收利息按照借款人或被投资单位进行明细核算10 1221其他应收款按照开发项目及其他应收款的项目和对方单位(或个人)进行明细核算11 1231 坏账准备按照应收帐款的类别进行明细核算12 1321代理业务资产按照有无风险和委托单位、资产管理类别(如定向、集合和专项资产管理业务)、贷款对象,分别“成本”、“已实现未结算损益”等进行明细核算13 1402 在途物资按照开发项目及供应单位进行明细核算14 1403原材料按照开发项目及材料的保管地点(仓库)、材料的类别、品种和规格等进行明细核算15 1405 开发产品按照开发项目,分别开发产品的种类(商铺、住宅等)进行明细核算16 1406发出商品按照购货单位及商品类别和品种进行明细核算171408 委托加工物资按加工合同、受托加工单位以及加工物资的品种等进行明细核算18 1411周转材料按照周转材料的种类(如低值易耗品、包装物等),同时还应分别“库存”、“摊销”进行明细核算19 1471 存货跌价准备按照存货项目和类别进行明细核算20 1501持有至到期投资按照持有至到期投资的类别和品种,分别“投资成本”、“溢折价”、“应计利息”进行明细核算。

工程项目的资金管理

工程项目的资金管理在工程项目的实施过程中,资金管理是至关重要的环节之一。

有效的资金管理可确保项目的顺利进行,高效利用资源,并为项目的成功提供坚实的基础。

本文将探讨工程项目的资金管理与其重要性,并提出一些有效的资金管理策略。

一、资金管理的重要性工程项目的资金管理是指对项目的财务资源进行合理、高效的配置和运用。

资金管理的重要性主要体现在以下几个方面:1.确保项目的可持续性:良好的资金管理可以确保项目的经济基础稳定,持续运作。

通过科学周密的资金规划和使用,可以避免项目由于资金不足而中途中止或拖延,从而保证项目的顺利进行。

2.提高资源利用效率:资金是工程项目的核心资源之一,在项目实施过程中的合理配置和管理可以提高资源利用效率。

通过科学的资金管理,能够合理控制成本,避免资源的浪费和冗余,从而提升项目的经济效益。

3.降低经济风险:工程项目面临着许多不确定性和风险,在资金管理中采取适当的措施可以降低项目的经济风险。

例如,进行风险评估和预测,建立储备基金,制定灵活的资金计划等,都有助于项目在面临不可预见情况时能够应对和应急,减少损失。

二、资金管理策略及建议在实施工程项目的资金管理时,可以采取以下策略和建议来实现资金的合理配置和高效利用:1.制定清晰的资金预算:在项目启动之初,应制定详细的资金预算,包括项目的整体资金需求、资金来源、资金使用计划等,确保项目的经费能够合理分配和使用。

2.建立完善的资金管控体系:建立科学、规范的资金管控体系是资金管理的关键。

包括资金流转机制、资金使用审批制度、资金监督和考核机制等,确保资金的透明、规范和安全。

3.合理配置资金:根据项目的不同阶段和需求,合理配置资金。

例如,对于工程项目的初期,应重视前期工作的资金投入,确保项目的可行性研究、勘探设计等阶段能够得到充分支持;对于工程项目的运营阶段,则应注重维护和保障资金,确保项目的持续运作。

4.优化资金使用效益:在资金使用过程中,应注重提高资金使用效益。

公路水运工程 补充定额需求计划

高速公路水运项目预算就像超级英雄的斗篷——它需要涵盖从建筑

材料到劳动力成本,机械,设备,交通,甚至意外的惊喜!想象一下:我们的任务是建造有史以来最凉爽的水道,我们需要找出成功的完美

方法。

我们首先分析项目的具体要求——比如高速公路的长度和宽度,我们想要创造的水道类型,以及我们期望的交通量。

这个侦探工作会

帮助我们找出我们需要多少东西以及我们需要多少手来完成这一切

抓住你的计算器和硬帽,因为我们即将把这条水道的生命!

除了建设高速公路水运项目之外,我们需要确保预算包括诸如检查环

境影响、获得许可和处理任何可能发生的法律问题等内容。

在我们开

始之前把所有的许可和批准都整理好,这是非常重要的,因为任何拖

延都会使日程安排和预算大为混乱。

我们还应该为诸如保护环境,比

如阻止侵蚀或修复生境等事项编列预算。

高速公路水路运输项目的预算必须包括一项储备基金,以便确定项目

范围内任何意外开支或改建。

这种储备基金应占项目总费用的比例,

通常在5—10之间,必须审慎管理,以确保在需要时能够动用。

通过仔细审查项目的具体要求和彻底考虑所有潜在的开支,可以准确确定

公路水运项目的预算并作出战略规划。

金蝶软件2013新小企业会计准则科目及编码

文物保护工程中的造价管理与实践探索

文物保护工程中的造价管理与实践探索摘要:目前,社会已进入现代建筑技术时代。

由于现有的文物保护工程造价管理模式与时代不相适应,传统的非物质文化建设技术正面临消失的局面。

目前,文物保护单位在文物保护中遵循“修旧”的原则,在文物保护工程中应用了许多新技术,使文物保护工程更加复杂。

这种情况给文物保护工程量的初步预算带来了实际困难,包括文物建筑结构的隐蔽性问题,使得工程设计人员在勘察设计上无法与新建工程一样完善。

它们只能同时进行实际的施工和设计研究,然后根据实际情况进行设计变更,这给文物保护工程造价管理中的预算控制过程带来了诸多问题和挑战。

关键词:文物保护工程;造价管理;实践1文物保护工程造价管理过程中产生的影响1.1工程量不能确定在文物保护项目中,招标阶段会有很多不确定因素。

由于文物保护工程的勘察性质不易确定,在实践过程中很难顺利开展文物保护工作。

例如,古建筑的一个构件拆卸后,应首先评估其价值,然后实施修复措施。

如果发现拆下的部件损坏严重且无法修复,则将整体更换。

这不仅给文物保护工程量的统计工作带来了不确定性因素,而且使工程量成本管理发生了很大的变化。

1.2部分工程量清单项目缺项调整许多文物保护项目在勘察设计环节存在一定的局限性,无法做出准确的造价估算。

因此,在文物保护工程造价管理和实践过程中,需要对勘察设计方案进行优化调整,相应的工程量清单项目也需要随着勘察设计方案的变化进行优化。

这不仅对当地的文化保护项目有影响,而且对整体建设也有影响。

这不仅容易突破设计限额,而且对文化保护工程的造价管理提出了更大的问题。

2设计阶段的成本控制方法2.1建立文物成本信息数据库在初步设计阶段,现有文物保护项目的设计预算编制往往基于经验判断,缺乏必要的量化指标,容易脱离实际资金需求。

建立标准化的文物成本信息数据库,对不同类型的文物保护项目进行比较研究显得尤为重要。

具体做法是牵头各省文物行政部门建立文物保护工程竣工结算费用信息备案制度,通过统计分析形成不同类型工程的指标值,并每年公布。

工程英语词汇(C1)

工程英语词汇(C1)cab 小室;驾驶室cabinet 小室;贮存柜cable channel 电缆沟;电缆槽cable conduit 电缆管cable draw pit 电缆井;电缆沙井cable duct 电缆管道;电缆导管cable laying wagon 电缆敷设车cable percussion boring 钢绳冲击钻探cable route 电缆路线cable supported viaduct 悬索高架桥cable suspension bridge 钢索吊桥cable trench 电缆槽cable trough 电缆坑cable trunk 电缆干线cable tunnel 电缆隧道cable wire 钢索cable-stayed bridge 斜拉桥cadastral information system 地籍信息系统cadastral plan 地籍图cadastral record 地籍记录cadastral survey 地籍测量cadastral survey plan index system 地籍测量图索引系统cage structure 笼状构筑物;笼状搭建物caged man 笼屋居民caisson 沉箱;挖孔桩caisson cap 沉箱盖;沉箱帽caisson foundation 沉箱基础;沉箱地基caisson pier 沉箱墩caisson pile 沉箱桩caisson retaining wall 沉箱挡土墙caisson wall 沉箱墙;沉箱挡土墙calcium plumbate primer 铅酸钙底漆california bearing ratio 加州承载比caliper measure 测径call for tenders 招标cam 凸轮cam lock 凸轮锁camber 拱度candela [cd] 烛光〔发光强度单位〕canister respirator 罐型防毒面具canopy 檐篷cantilever 悬臂;悬臂梁cantilever beam 悬臂梁;“ 鸡” cantilever bridge 悬臂桥cantilever crane 悬臂吊机cantilever footing 悬臂基脚cantilever foundation 悬臂基础;悬臂地基cantilever retaining wall 悬臂式挡土墙cantilever sheet pile wall 悬臂式板桩墙cantilever slab 悬臂板cantilever support 悬臂支架cantilever walkway 悬臂式行人道cantilevered footpath 悬臂式行人径cantilevered slab canopy 悬臂式平板檐篷canton tile 红砖cap 护顶;桩帽;柱帽capacity road 高流量的道路cap-block 桩帽capillary fittings 渗锡溶接配件;毛细接合配件;“走锡配件” capillary water 毛细管水capital value of premises 楼宇资本价值capital works 基本建设工程;基建工程capital works committee 工务委员会capital works contract 基本工程合约capital works reserve fund 基本工程储备基金capitalization of rental income 租金收入转化为资本capitalization rate of profit rent 租值利润的资本转化比率capitalized value of profit rent 租值利润的资本转化值capped concrete core 加帽混凝土芯capping 封顶capping piece 压檐木car assembling use 汽车组装用途car cab 升降机厢car park operator 停车场管理公司car park privatization scheme 停车场私营化计划car park waiver 停车场暂准豁免书car repairing depot 修车场car trade storage yard 汽车贸易存货场car trade use 汽车贸易用途carbon brush 碳刷carbon pile 碳柱carbon ring 碳环carbon steel 含碳钢carbon strip 碳条carbonation depth 碳化深度carbonation front of concrete 混凝土碳化表层carbonation process 碳化过程carborundum strip 金刚砂路带;碳化硅路带caretaker 看守员;管理员cargo handling area 货物装卸区cargo lift 载货升降机cargo working area 货物装卸区carport 车位carrying capacity 运载量;载重量;承载能力cartographer 制图师cartography 制图学carve out a lot 分割地段case pile 套管桩casement window 竖铰链窗casing 外壳;套管;框〔门窗〕cast iron 铸铁;生铁cast iron conductor 铸铁导管cast iron cover 铸铁盖cast iron pipe 铸铁管cast iron waste pipe 铸铁废水管cast-in anchorage 浇注锚固cast-in fixing bolt 预埋锚栓casting basin 预制件工场;浇灌场casting cycle 浇注期casting yard 预制件工场;浇灌场cast-in-place 灌注;现场浇筑cast-in-place concrete foundation 灌注混凝土基础cast-in-place pile 灌注桩;现浇桩cast-in-situ 现浇;就地浇筑;原地铸造cast-in-situ concrete unit 现浇混凝土组件cast-in-situ pile 现浇桩casual vacancy 空置单位cat ladder 竖梯;便梯;“猫梯”catalogue of slopes 斜坡记录册catch 挡片;制止器;扣掣;门扣catch fan 防护栅;斜棚;扇形防护网架catch fence 拦截围墙catch pit 集水井;排水井catch platform 坠台catchment 集水区;顾客来源区;载客范围〔公共交通工具〕catchment area 集水区;集水范围;集水面积catchment channel 引水道catchpit 集水井;聚泥坑;截流井catch-water 引水道catenary wire 吊索catwalk 跳板;轻便梯;轻便栈桥;步桥caulking 嵌缝;堵缝caulking bush 嵌缝衬套caulking material 填隙料causeway 堤道cavern 溶洞;岩洞;洞穴cavern project study 岩洞计划研究cavernous marble 含溶洞大理石caving 下陷;坍陷cavity 中空部分;穴cavity wall 空心墙cease work order 停工令ceiling 天花板ceiling duct 屋顶通气管ceiling height 楼底高度ceiling slab 天花板ceiling suspension hook 天花吊钩cellar 地窖cellular cofferdam 格孔式围堰cellular office 分格式办公室cellular retaining wall 格孔式挡土墙cellular steel sheet pile 格式钢板桩cellulose lacquer 纤维素清漆cement 水泥cement and sand screed 水泥砂浆底层;水泥砂浆地台cement board 水泥板cement concrete 水泥混凝土cement content 水泥含量;洋灰含量cement grout 水泥薄浆;“英泥油”cement grouting 水泥灌浆cement injection 水泥灌注工程;灌注水泥cement mortar 水泥砂浆cement paint 水泥涂料;“雪花英泥”cement paint finish 水泥涂面;水泥涂料饰面cement plaster 水泥抹面;水泥批荡cement rendering 水泥抹面;水泥批荡cement rendering dado 水泥护壁cement sand plaster 水泥砂浆抹面;水泥砂浆批荡〔户内用〕cement sand rendering 水泥砂浆抹面;水泥砂浆批荡〔户外用〕cement screeding flooring 水泥批荡地面cement sheeting 水泥板块cement slurry 水泥浆;“英泥油”cementitious content 水泥质成分cementitious corrugated panel 水泥波纹板cement-lime mortar 水泥石灰砂浆;“三抠灰”cement-lime plaster 水泥石灰抹面;水泥石灰批荡cement-sand mix 水泥砂浆cement-stabilized soil 水泥加固土central air-conditioning system 中央空气调节系统;中央冷气系统central and east kowloon development statement 九龙中部及东部发展纲领central and wanchai reclamation [airport core programme project] 中区至湾仔填海计划〔机场核心计划项目〕central area 市中心区central business district 商业中心区central control and monitoring system 中央控制及监察系统central core of circulation 主要通道central corridor block 中央走廊式大厦central design database 中央设计资料库central heating apparatus 中央供暖设备central imaging centre [land registry] 中央影像处理中心〔土地注册处〕central index 中央户籍资料central power-driven machine 中央动力机械central reclamation 中区填海计划central refuse chute 中央垃圾槽central registration [land registration] 中央注册〔土地注册〕central registration system [land registry] 中央注册系统〔土地注册处〕central search office [land registry] 综合查册中心〔土地注册处〕central span 中跨距central tender board 中央投标委员会central to mid-levels escalator system 中环至半山自动扶梯系统centralized project monitoring system 建筑工程中央监察系统centralized surveillance and alarm system 中央监控及警报系统centralsug refuse collection system 中央气动垃圾输送系统centre line 中心线centre line of street 街道中心线centric load 中心荷载centrifugal autoclaved concrete pile 离心蒸压混凝土桩centrifugal concrete pile 离心混凝土桩centrifugal filter 离心过滤器centrifugal load 离心荷载centrifugal prestressed concrete pile 离心预应力混凝土桩centrifugal pump 离心泵centroid 重心;形心ceramic tile 瓷砖certificate in housing management 房屋管理文凭certificate of availability for sale 可供出售证明书certificate of completion 竣工证明书;完工证明书certificate of completion 楼宇落成证明书certificate of compliance [home ownership scheme] 遵行规定证明书〔居者有其屋计划〕certificate of compliance 合约完成证明书;完工证;完成规定事项证明书certificate of eligibility [home purchase loan scheme] 资格证明书〔自置居所贷款计划〕certificate of eligibility to purchase 购楼资格证明书certificate of exemption from estate duty 豁免遗产税证明书certificate of exemption in respect of agricultural use 关于农业用途的豁免证明书certificate of exemption in respect of community use 关于社区用途的豁免证明书certificate of exemption in respect of new housing 关于新房屋的豁免证明书certificate of exemption in respect of replacement housing 关于重建临时房屋的豁免证明书certificate of fair market rent 公平市值租金证明书certificate of fire service installations and equipment 消防装置及设备证书certificate of increase in rent 加租证明书certificate of primary user of premises 楼宇主要用途证明书certificate of rateable value 应课差饷租值证明书certificate of registration 登记证明书;注册证明书〔土地注册处〕;注册证书〔业主立案法团〕certificate of sectional completion 分段竣工证明书;分段完工证明书certificate of standard rent 标准租金证明书certificate of title 业权证明书certificate relating to prevailing market rent 有关市值租金证明书cesspool 污水池"chai tong" 斋堂chain block 滑车吊链;链动滑轮chain bucket dredger 链斗式挖泥船chain link fence 铁网围栏;铁丝网围栏;铁丝网chain link mesh 铁丝网chain sounding 链式水深测量chainage 里程距离;链距;链测长度;链程;丈量长度chainman 丈量员chairman, central tender board 中央投标委员会主席chairman, hong kong housing authority 香港房屋委员会主席chamber 沙井;小室;间隔chamfer 斜削角;去角位;斜角位change-over switch 转换开关channel 沟渠;线槽;槽;渠道channel cover 渠盖;槽盖channel intake 渠道进水口channelizing island 导行岛channelizing line 导行线channelling 敷设渠道;敷设管道channelling of flow 水流汇聚;引集水流characteristic compressive strength 特性抗压强度characteristic load 特征荷载characteristic strength 特征强度;抗压强度charge 押记;收费;抵押charge against a property 针对某物业的一项权益chargeable agreement of sale 可予征收印花税的买卖协议chargee 承押记人;受押人charger 押记人charging effect 对公帑造成负charging order 押记令;权益扣押令;以物偿债令;财产扣押令charging order absolute 最终押记令chart datum 海图深度基准面chart r r列表〔建造小型屋宇所须补付的地价分区列表〕chart recorder 图表记录器chart w 土地价值列表chartered engineer 特许工程师chartered institute of housing 英国特许屋宇经理学会chartered surveyor 特许测量师charting 制图;绘制海图chase 凹槽;管槽chat 碎石chattel 实件;实产check block 挡块check joint 止回接头check mechanism 制动装置check plate 垫板;挡板check rail 护轮轨check screw 止动螺钉checklist for detailed design 详细设计核对表chemical grouting 化学灌浆chemical refuse 化学垃圾chequered plate 网纹钢板;“格仔花板”cheung chau inland lot 长洲内地段"chi tong" 祠堂chief executive, land development corporation 土地发展公司总裁chief executive officer, estate agents authority 地产代理监管局行政总裁chief explosives officer 总爆炸品主任children's amusement centre 儿童游戏中心children's centre 儿童康乐中心children's home 儿童院children's play area 儿童游乐处;儿童玩耍场地children's play centre 幼儿院chilled air fan 冷风风扇chilled water pump 冷冻水泵chiller 冷冻机chiller plant 致冷设备;制冷设备chimney 烟囱;烟沟chimney breast 烟囱出口;烟囱管道chimney coping 烟囱盖顶chimney jamb 烟囱侧墙chimney stack 烟囱chinese temple committee 华人庙宇委员会chinese tenement 唐楼chipboard 木屑胶合板;木屑压合板;“万花板”;“刨花板” chippings 碎屑;破片chisel 凿chit system 运载记录票chloride content 氯化物含量chloride diffusion 氯化物扩散chloride extraction 除氯chloride ion content 氯离子含量chlorinated polyvinyl chloride [pvc-c] 氯化聚氯乙烯chlorinated water 加有氯气的水chlorinator 加氯器chlorine concentration 氯含量chopper 斩波器chromium-plated brass 镀铬黄铜chunam 灰泥土批荡;“朱南”;灰泥chunam cover 灰泥护面;“朱南”护面chunam plaster 灰泥抹面;灰泥批荡chunam surface 灰泥表层chunam surface slope 灰泥面斜坡chute 槽;溜槽;槽管。

国债资金工程费用使用指南

国债资金工程费用使用指南

1. 前言

为规范国债资金工程费用的使用管理,提高资金使用效益,根据国家有关法律法规及财政部门的相关规定,制定本指南。

2. 适用范围

本指南适用于使用国债资金的各类基本建设项目,包括基础设施建设、公共事业建设、产业园区建设等。

3. 费用构成

国债资金工程费用主要包括:

(1) 建设单位管理费

(2) 工程勘察费

(3) 工程设计费

(4) 工程监理费

(5) 工程招标代理服务费

(6) 建设工程其他费用

4. 费用计提标准

(1) 建设单位管理费按照工程合同估算总价的一定比例计提,比例不得超过3%。

(2) 工程勘察费、工程设计费、工程监理费的计提比例应当按照国家或省级计价规范的规定执行。

(3) 工程招标代理服务费按照国家或省级相关规定的收费标准计取。

(4) 建设工程其他费用应当根据项目实际情况合理计提。

5. 费用支付

(1) 建设单位应当严格按照工程进度和相关合同约定支付工程费用。

(2) 支付费用时应当按照国库集中支付制度的规定,通过国库支付系统办理支付手续。

(3) 支付费用应当遵循"费用合理、手续完备、支付有据"的原则。

6. 监督管理

(1) 建设单位应当加强内部管理,严格执行国家和地方有关规定。

(2) 财政、审计等部门应当加强对国债资金工程费用的监督检查,确保资金使用合法合规。

(3) 对违反规定使用国债资金的行为,要依法依规予以纠正和处理。

7. 附则

本指南自发布之日起施行。

2021河南省土建造价员考试真题(含答案)考试答题技巧

2021河南省土建造价员考试真题(含答案)考试答题技巧1、静态投资包括建筑安装工程费,设备和工、器具购置费,工程建设其他费用和()。

a、预备费b、基本预备费c、涨价预备费d、未指明的项目储备金2、建设项目的实际造价()。

a、中标价b、承包合同价c、竣工决算价d、竣工结算价3.建设工程实际成本()。

a、中标价格B、合同价格C、最终结算价格D、竣工最终结算价格4、工程造价具有()。

a、分配职能b;控制职能c、评价职能d。

预测职能e、调控职能5.如果已知子项目的相关数据如下,则该子项目的投资部分偏差为()元。

a、110b.-100摄氏度。

110d。

-一百一十6、检查投资目标分解的合理性,资金使用计划的保障性,施工进度计划的协调性,这是投资偏差分析纠偏方法中的()。

a.组织措施b.技术措施c.管理措施d.经济措施7.工程设计的层次包括()。

a、建设工程总造价b、土建工程及安装工程造价c、单项工程造价d、分部分项工程造价e、单位工程造价8.某单位拟募集扩张资金,从年末利润中连续五年存入银行100万元,年利率12%,复利。

五年后,它可以筹集()万元。

a560b620c635.3d6609.工程量清单计价模式与定额计价模式的区别在于a采用不同的材料消耗量,B采用不同的计价方式,C项目划分不同d工程量计算规则不同e风险分担不同10.项目成本已降低()。

a、 B.职能分配;控制函数C、评价函数D、预测函数E、调节函数11、工程造价的职能除一般商品价格职能外,还有自己特殊的职能:()a预计职能b决定职能c调整职能d评价职能12.以下是提高价值的方法:A.改进功能,降低成本;B.保持功能不变,降低成本;C.功能略有减少,成本大幅降低;D.成本略有增加,功能大幅增加;e、保持成本不变,改进功能13、以下关于拟完工程计划投资的计算正确的是()。

a.拟完工程量×计划单价b.拟完工程量×实际单价c.已完工程量×计划单价d.已完工程量×实际单价14.某单位拟募集扩张资金,从年末利润中连续五年存入银行100万元,年利率12%,复利。

国企负责人年度经营业绩考核计分细则

年度经营业绩考核计分细则一、年度自主经营业绩考核计分方法自主经营业绩考核综合得分=基本指标得分+分类指标得分+评议指标得分×15%+加分项-扣分项(一)基本指标计分1、业绩净利润是指经核定后的企业合并报表中归属于母公司所有者的净利润。

业绩净利润的计算,可以考虑经核准的因企业处理历史遗留问题等而对当前经营业绩产生重大影响的因素,并扣除通过变卖企业主业优质资产等取得的非经常性收益。

该指标的基本分为20分,最高分为25分。

计分方法为:完成目标值得基本分;完成值超过目标值,但未超过对标值(年度考核目标值与前三年实际完成值中的最高值相比较的较高者)部分,每超过目标值2%加1分,最多加5分,超过对标值部分作为奖励年薪的计算依据,不再加分;完成值低于目标值的,每低于目标值2%扣1分,最多扣基本分的20%。

其中:考核目标值为负数,减亏部分的完成值折半计算,盈利部分正常计算。

2、经济增加值是指经核定的企业自主经营业绩净利润减去并表口径的资本成本后的余额。

该指标的基本分为20分,最高分为25分。

计分办法为:完成目标值得基本分;完成值超过目标值,每超过目标值2%加1分,最多加5分;完成值低于目标值的,每低于目标值2%扣1分,最多扣基本分的20%。

其中:考核目标值为负数,减亏部分的完成值折半计算,盈利部分正常计算。

经济增加值考核目标值在零附近的,计分给予特别处理。

(二)分类指标计分该指标的基本分为35分。

若设两项指标的,则营业收入指标的基本分为20分,资产负债率指标的基本分为15分;若设三项指标的,则营业收入指标的基本分为15分,资产负债率指标的基本分为10分,其他个性化指标10分。

具体指标及权重在年度业绩责任书中确定。

计分办法为:完成或超额完成目标值得基本分,没有完成的扣分。

其中:营业收入指标,为每低于目标值2%扣1分,最多扣基本分的20%;资产负债率指标,为每高出目标值0.5个百分点扣1分,最低0分。

(三)评议指标计分市国资委直接管理国有企业由市国资委组织相关人员进行评议;委托管理企业,由市国资委会同主管部门组成评议小组进行评议,并按下表进行打分。

工程项目竣工财务决算报告的编制方法

工程项目竣工财务决算报告的编制方法本文仅供参考,谢绝盗版竣工财务决算的编制方法一、开户方式(一)开户要求项目法人应从项目建账开始,经项目概(预)算中单项、单位工程和费用明细项目等为基础进行成本核算,使之与项目概(预)算的费用构成在口经上保持一致。

之所以提出这样的要求,是因为竣工财务决算的重要功能就是要对基本建设项目的概(预)算和基本建设投资计划的执行情况进行考核、总结,以及为修改概(预)算定额提供参考资料。

要实现这种功能,就应做到建设项目实际发生的支出与该项目的概(预)算在核算口经上保持一致。

在建账时,设z的会计账簿尤其是明细账如果与项目概(预)算的明细项目相吻合,形成对应关系,就能确保实际支出与概(预)算在口经上一致。

但实际工作中难以做到,因为会计核算作为一种专门的核算方法,按《会计法》的要求,必须执行国家统一的会计核算制度。

基本建设项目应执行财政部制定的《国有建设单位会计制度》,其账簿设z必须遵循制度的具体规定。

会计科目与项目概(预)算在口经上会存在一定的差异,不能全部满足一一对应关系,部分项目之间表现为“一对多”或“多对一”的关系。

如概算中的“预备费”在会计核算中没有对应的会计科目,是典型的“一对多”关系,其价差预备费与“建筑安装工程投资”“待摊投资―临时设施费”“设备投资”中所有因人因工资、材料或设备价格上涨和成本标准调整而突破定额,这与具体项目有关;其基本储备基金与所有报告和批准的支出项目有关。

在概算中,“其他费用——建设用地征地费用”和“青苗及拆迁补偿费”是“多对一”,分别对应于“递延投资——征地拆迁补偿费”(行政事业单位)或“其他投资——无形资产”(非行政事业单位)。

有许多类似的情况。

在建账阶段,由于会计制度的限制,这些问题无法得到解决。

需要通过决算汇总进行调整。

现行会计制度下,估计成本构成与会计科目的主要对应关系如下:总之,建账的基本要求是:在不违返会计制度的前提下,会计账簿的设z尽量与项目概(预)算保持相同口经。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

分目(編號)核准項目核准項目預算截至31.3.2006的實際開支2006-07修訂預算2007-08預算$'000$'000$'000$'000總目704-渠務環境土木工程-排水道及防止侵蝕工程4064C D鄉郊排水系統修復計劃-沙埔村河排水系統修復工程......60,90031,9957,8003,700 4067C D鄉郊排水系統修復計劃-顧問費及勘測工作.................18,64016,664—200 4090C D治理深圳河計劃第3階段.......563,700303,50642,00030,222 4091C D鄉郊排水系統修復計劃第1階段第1A期-梧桐河修復工程............................231,100198,4433,100380 4092C D元朗、錦田、牛潭尾及天水圍雨水排放系統改善計劃第1階段第2B期工程-錦田....乙級工程——30,500†4096C D元朗、錦田、牛潭尾及天水圍雨水排放系統改善計劃第1階段-顧問費及工地勘測...20,60015,436729810 4099C D西九龍雨水排放系統改善計劃第2階段第1期工程........1,762,900667,3368,0004,500 4101C D鄉郊排水系統修復計劃第2階段第1期-南坑雨水排放系統改善工程.................16,90015,857522100 4102C D屯門及深井雨水排放系統改善計劃-B部分 ................乙級工程——5,666†4103C D港島北部雨水排放系統改善計劃-港島西雨水排放隧道..乙級工程——39,000†4106C D西九龍雨水排放系統改善計劃第2階段第2期及第3階段第1期工程.................1,767,2001,036,31485,00032,400 4108C D西九龍雨水排放系統改善計劃-荔枝角雨水轉運計劃.....乙級工程——4,500†4109C D大埔雨水排放系統改善工程....乙級工程——6,593†4110C D荃灣及葵涌雨水排放系統改善計劃............................69,00016,02215,72022,020†4092C D預測工程在二OO七至O八財政年度第一季動工,約需費用248,675,000元,而二OO七至O八年度的預算開支為30,500,000元。

†4102C D預測工程在二OO七至O八財政年度第一季動工,約需費用66,917,000元,而二OO七至O八年度的預算開支為5,666,000元。

†4103C D預測工程在二OO七至O八財政年度第二季動工,約需費用2,436,000,000元,而二OO七至O八年度的預算開支為39,000,000元。

†4108C D預測工程在二OO七至O八財政年度第二季動工,約需費用1,131,725,000元,而二OO七至O八年度的預算開支為4,500,000元。

†4109C D預測工程在二OO七至O八財政年度第二季動工,約需費用347,131,000元,而二OO七至O八年度的預算開支為6,593,000元。

分目(編號)核准項目核准項目預算截至31.3.2006的實際開支2006-07修訂預算2007-08預算$'000$'000$'000$'000渠務環境-續土木工程-排水道及防止侵蝕工程-續4111C D荃灣、葵涌及青衣雨水排放系統改善計劃-荃灣雨水排放隧道........................乙級工程——19,000†4114C D元朗、錦田、牛潭尾及天水圍雨水排放系統改善計劃第1階段第1期-元朗及天水圍.........................210,700130,5439,2002,500 4115C D沙田及大埔雨水排放系統改善計劃-顧問費及勘測........24,0009,7551,6002,168 4116C D新界北部雨水排放系統改善計劃-A部分-顧問費及勘測............................23,4007,8531,067600 4118C D新界北部雨水排放系統改善計劃-B部分....................乙級工程——12,600†4119C D新界北部雨水排放系統改善計劃-C部分....................乙級工程——16,912†4120C D西貢雨水排放系統改善計劃....乙級工程——22,700†4121C D荃灣、葵涌及青衣雨水排放系統改善計劃-初步設計及勘測............................45,10014,39611,8478,210 4122C D港島北部雨水排放系統改善計劃-初步設計及勘測........64,60024,89215,0004,000 4123C D荔枝角雨水轉運計劃-初步設計及勘測......................33,30011,79811,6659,088 4124C D西貢雨水排放系統改善計劃-顧問費、勘測及前期工程...30,50020,226808350 4125C D粉嶺東角圍至新圍雨水排放系統改善計劃...................57,900—13,69016,000 4126C D東九龍雨水排放系統改善計劃-B部分第2期........乙級工程——20,400†4127C D港島北部雨水排放系統改善計劃-上環雨水抽水站........177,600—22,22749,018†4111C D預測工程在二OO七至O八財政年度第二季動工,約需費用1,068,795,000元,而二OO七至O八年度的預算開支為19,000,000元。

†4118C D預測工程在二OO七至O八財政年度第二季動工,約需費用165,543,000元,而二OO七至O八年度的預算開支為12,600,000元。

†4119C D預測工程在二OO七至O八財政年度第一季動工,約需費用325,144,000元,而二OO七至O八年度的預算開支為16,912,000元。

†4120C D預測工程在二OO七至O八財政年度第一季動工,約需費用152,250,000元,而二OO七至O八年度的預算開支為22,700,000元。

†4126C D預測工程在二OO七至O八財政年度第一季動工,約需費用197,925,000元,而二OO七至O八年度的預算開支為20,400,000元。

分目(編號)核准項目核准項目預算截至31.3.2006的實際開支2006-07修訂預算2007-08預算$'000$'000$'000$'000渠務環境-續土木工程-排水道及防止侵蝕工程-續4128C D南大嶼山雨水排放系統改善計劃..............................乙級工程——8,400†4129C D新界北部雨水排放系統改善計劃-B部分-顧問費及勘測............................15,1006,4862,269968 4130C D新界北部雨水排放系統改善計劃-C部分-顧問費及勘測............................15,4003,3081,628700 4131C D鄉郊排水系統修復計劃-平原河及模範鄉河排水系統修復工程.........................199,300146,58327,1144,864 4132C D屯門青麟路雨水排放系統改善工程............................40,6008,17914,0005,000 4133C D元朗、錦田、牛潭尾及天水圍雨水排放系統改善計劃第1階段第2A期-錦田及牛潭尾............................139,30090,11629,1006,000 4134C D東九龍雨水排放系統改善計劃-A部分....................251,50025,88141,99938,570 4135C D南丫島榕樹塱新村、西貢井欄樹及打鼓嶺水流坑雨水排放系統改善工程..............46,1001,5658,80017,200 4136C D沙田雨水排放系統改善工程....72,40012,66816,00017,500 4137C D九龍坑麻笏河雨水排放系統改善計劃.........................232,60022,49643,25046,440 4141C D大埔市中心雨水排放系統改善工程............................82,5002,52817,90024,700 4142C D東九龍雨水排放系統改善計劃-B部分第1期..............242,000—20,00029,000 4143C D港島北部雨水排放系統改善計劃-皇后大道中截流工程...46,300—8,80011,170 4145C D上水及粉嶺雨水渠改善工程....92,200—7,32011,000 4146C D港島北部雨水排放系統改善計劃-東部下游集水區工程...37,500—2,3108,500 4147C D上水古洞南和虎地坳雨水排放系統改善工程.................58,300—7,20014,200 4148C D丙崗、九龍坑、元嶺、南華莆及泰亨地區雨水排放系統改善工程......................260,500—3,04553,795小計........................7,009,6402,840,846500,710662,144†4128C D預測工程在二OO七至O八財政年度第二季動工,約需費用79,475,000元,而二OO七至O八年度的預算開支為8,400,000元。

分目(編號)核准項目核准項目預算截至31.3.2006的實際開支2006-07修訂預算2007-08預算$'000$'000$'000$'000渠務環境-續環境保護-廢物處理4061D R新界東北部鄉村污水收集系統第2期.........................145,000101,80424,4009,000小計........................145,000101,80424,4009,000環境保護-污水收集設施及污水處理系統4052D S汀九污水收集系統第2階段工程..............................64,900—1009,137 4061D S新界西北部發展計劃-污水幹渠、污水泵房及污水泵喉-第3階段................61,30040,8936,2502,092 4084D S新界西北部發展計劃-污水幹渠、污水泵房及污水泵喉-第1階段餘下工程.....63,80057,4581,000330 4100D S港島南部污水收集系統改善工程和污水處理及排放設施...835,500820,423200500 4107D S港島南部污水收集系統改善工程和污水處理及排放設施-顧問費及勘測工作........30,70026,410200200 4126D S深井污水收集系統第3階段工程..............................45,000—1007,004 4137D S為吐露港內未有污水設施地區而興建的污水收集系統第1階段第1期工程-顧問費及設計.........................11,90011,675—225 4143D S中西區及灣仔西部污水收集系統第2階段第2B期工程...234,40062,38260,00031,000 4171D S九龍北部及南部污水收集系統第2階段工程................54,0004,03918,5009,900 4179D S為吐露港內未有污水設施地區而興建的污水收集系統第1階段第2期工程-顧問費及勘測工作...................11,60010,482600500 4195D S灣仔東部及北角污水收集系統-顧問費及勘測工作........30,60028,115—100 4204D S灣仔東部及北角污水收集系統餘下工程......................221,7004,59418,00028,006 4208D S離島污水收集系統第1階段第1期工程第1部分-昂坪鄉村污水收集系統工程........25,8003,4019,4165,970 4209D S離島污水收集系統第1階段第1期工程-顧問費及勘測工作............................44,60035,1381,225300分目(編號)核准項目核准項目預算截至31.3.2006的實際開支2006-07修訂預算2007-08預算$'000$'000$'000$'000渠務環境-續環境保護-污水收集設施及污水處理系統-續4211D S離島污水收集系統第1階段第2期-坪洲污水處理廠改善工程............................93,00019,99932,13828,617 4212D S灣仔東部及北角污水收集系統第1階段工程.................504,700223,84025,00018,874 4215D S元朗及錦田污水收集系統及污水排放設施-錦田污水幹渠收集系統第1期及凹頭污水幹渠工程.................389,4004,04267,80084,400 4218D S深井污水收集系統第2階段第1期工程.......................158,20071,4603,4451,373 4221D S汀九污水收集系統第1階段工程及深井污水收集系統第2階段第2期工程..............438,300363,09832,0001,283 4222D S大埔污水處理廠第5階段第1期工程.........................463,30055,93690,40672,841 4224D S離島污水收集系統第1階段第1C期-小蠔灣污水處理廠改善工程......................779,400294,29161,30017,600 4225D S灣仔東部及北角污水收集系統第2階段工程.................1,473,700373,21183,00033,815 4228D S離島污水收集系統第1階段第2期-坪洲及長洲污水收集系統............................69,70036,4654,8975,180 4229D S北區及吐露港污水收集系統、污水處理及排放設施-重點工程-石湖墟污水處理廠及汀角路第5號泵房擴建工程.........................283,10012,45845,37044,620 4230D S離島污水收集系統第1階段第1期工程第2部分–榕樹灣污水收集系統、污水處理廠及海底排放管道.........乙級工程——5,409†4231D S離島污水收集系統第1階段第1期工程第1部分-昂坪污水收集系統、污水處理及排放設施......................235,300212,65011,0459,780 4234D S離島污水收集系統第1階段第2期工程-索罟灣污水收集、處理及排放設施.........乙級工程——3,523††4230D S預測工程在二OO七至O八財政年度第二季動工,約需費用268,396,000元,而二OO七至O八年度的預算開支為5,409,000元。