直接材料采购预算(乙产品)(表五)

全面预算表格(表格模板、doc格式)-14页精选文档

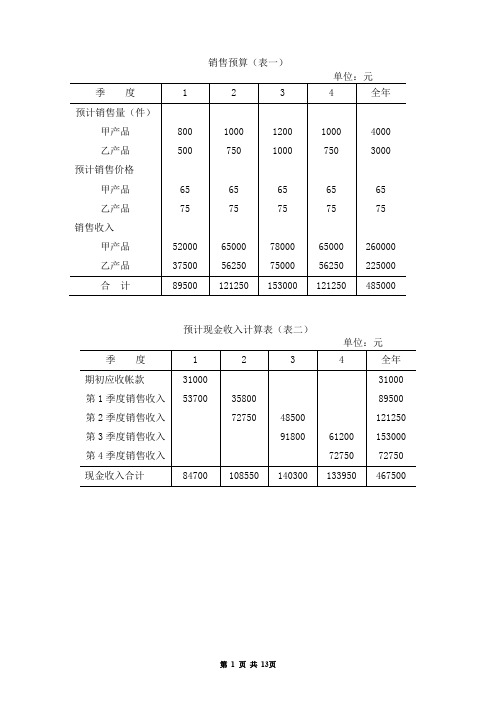

121250

152000

121250

485000

预计现金收入计算表(表二)

单位:元

季度

1

2

3

4

全年

期初应收帐款

31000

31000

第1季度销售收入

53700

35800

89500

第2季度销售收入

72750

48500

121250

第3季度销售收入

91800

61200

15300

第4季度销售收入

72750

销售预算(表一)

我国古代的读书人,从上学之日起,就日诵不辍,一般在几年内就能识记几千个汉字,熟记几百篇文章,写出的诗文也是字斟句酌,琅琅上口,成为满腹经纶的文人。为什么在现代化教学的今天,我们念了十几年书的高中毕业生甚至大学生,竟提起作文就头疼,写不出像样的文章呢?吕叔湘先生早在1978年就尖锐地提出:“中小学语文教学效果差,中学语文毕业生语文水平低,……十几年上课总时数是9160课时,语文是2749课时,恰好是30%,十年的时间,二千七百多课时,用来学本国语文,却是大多数不过关,岂非咄咄怪事!”寻根究底,其主要原因就是腹中无物。特别是写议论文,初中水平以上的学生都知道议论文的“三要素”是论点、论据、论证,也通晓议论文的基本结构:提出问题――分析问题――解决问题,但真正动起笔来就犯难了。知道“是这样”,就是讲不出“为什么”。根本原因还是无“米”下“锅”。于是便翻开作文集锦之类的书大段抄起来,抄人家的名言警句,抄人家的事例,不参考作文书就很难写出像样的文章。所以,词汇贫乏、内容空洞、千篇一律便成了中学生作文的通病。要解决这个问题,不能单在布局谋篇等写作技方面下功夫,必须认识到“死记硬背”的重要性,让学生积累足够的“米”。单位:元

备考2023年山西省太原市注册会计财务成本管理测试卷(含答案)

备考2023年山西省太原市注册会计财务成本管理测试卷(含答案)学校:________ 班级:________ 姓名:________ 考号:________一、单选题(10题)1.下列关于项目评价的“投资人要求的报酬率”的表述中,不正确的有()。

A.它因项目的系统风险大小不同而异B.它因不同时期元风险报酬率高低不同而异C.它受企业负债比率和债务成本高低的影响D.当投资人要求的报酬率超过项目的预期报酬率时,股东财富将会增加2.M公司拟发行10年期债券进行筹资,债券票面金额为1 000元,票面利率为10%,而市场利率为12%,每年年末付息一次,那么,该公司债券发行价格应为()元。

已知:(P/F,12%,10)=0.3220,(P/A,12%,10)=5.6502A.885.98B.1 000C.1 047.02D.887.023.下列关于β系数,说法不正确的是()。

A..β系数可用来衡量非系统风险的大小B.某种股票的β系数越大,风险收益率越高,预期报酬率也越大C.β系数反映个别股票的市场风险,β系数为0,说明该股票的市场风险为零D.某种股票β系数为1,说明该种股票的市场风险与整个市场风险一致4.列关于企业价值评估的表述中,正确的是()。

A.企业价值评估的一般对象是企业的整体价值B.“公平的市场价值”是资产的未来现金流入的现值C.企业全部资产的总体价值,称之为“企业账面价值”D.股权价值是所有者权益的账面价值5.第9题在稳健型筹资政策下,下列结论成立的是()。

A.长期负债、自发性负债和权益资本三者之和大于永久性资产B.长期负债、自发性负债和权益资本三者之和小于永久性资产C.临时负债大于临时性流动资产D.临时负债等于临时性流动资产6.下列关于企业价值评估的现金流量折现法的表述中,不正确的是()A.现金流量折现模型的基本思想是增量现金流量原则和时间价值原则B.现金流量模型的参数包括时间序列、现金流量和资本成本C.预测基期应为预测期第一期D.预测期和后续期的划分是在实际预测过程中根据销售增长率和投资资本报酬率的变动趋势确定的7.第9题股东和债权人发生冲突的根本原因在于()。

企业生产经营全面预算表单

季度

1

2

3

4

全年

甲产品:

预计生产量(件)

820

1020

1180

1020

4040

单位产品工时定额(工时)

3

3

3

3

3

直接人工工时总额(工时)

2460

3060

3540

3060

12120

单位工时工资率

4

4

4

4

4

预计直接人工成本总额

9840

12240

14160

12240

48480

乙产品:

预计生产量(件)

10100

根据有关计划填列

长期负债合计

96000

10100

负债合计

110800

127023

所有者权益

实收资本

100000

100000

资本公积

5799

5799

盈余公积

3800

11975

年初数+本期提取数

未分配利润

18000

74406

所有者权益合计

157599

192180

负债及所有者权益总计

238399

单位:元

季度

1

2

3

4

合计

预计产品销售成本

49148

66198

83248

66198

264792

甲产品

30118

37648

45178

37648

150592

乙产品

19030

28550

38070

28550

114200

变动性制造费用

材料采购清单分类汇总表

材料采购清单分类汇总表项目介绍本文档是关于材料采购清单分类汇总表的详细说明。

材料采购清单是指在项目实施过程中需购买的各种材料清单,为了更好地管理和控制项目成本,将材料采购清单按照分类汇总表的方式进行整理和管理,可以更加清晰地了解项目中涉及的材料种类和数量,为项目的顺利进行提供有力支持。

清单分类说明根据项目的具体需求,可以将材料采购清单分为不同的分类,以便更好地进行管理和控制。

以下是常见的几种清单分类:1.建筑材料清单2.电气材料清单3.水暖材料清单4.机械设备材料清单5.IT设备材料清单清单内容建筑材料清单序号材料名称规格型号单位数量1 水泥42.5R 吨1002 砂子细砂吨503 砖块240×115 块50004 钢筋HRB400 吨505 玻璃5mm厚平方米1000电气材料清单序号材料名称规格型号单位数量1 电缆YJV-3×35+2×16mm²米5002 开关插座86型单联开关个1003 照明灯具LED灯个2004 电焊机CZ-200 台 55 自动开关设备JCZW-02 个20水暖材料清单序号材料名称规格型号单位数量1 PVC管道50mm 米1002 铸铁管道100mm 米503 龙头单把手龙头个104 水泵XG-150 台 25 洗衣机排水管3m 根 5机械设备材料清单序号材料名称规格型号单位数量1 柴油发动机186F 台 22 压力机YL41-200 台 13 叉车CPCD20-RW33-S 台 14 推土机SD16 台 35 钢管锯HZ-400 台 5IT设备材料清单序号材料名称规格型号单位数量1 电脑苹果MacBook Pro 台102 打印机惠普LaserJet 台 53 服务器IBM PowerE850 台 24 投影仪EPSON EB-G7900U 台 35 网络交换机Cisco WS-C2950 台10总结通过以上分类汇总表,可以清晰地了解项目中所需的各种材料种类和数量。

《全面预算管理》(B卷及答案)

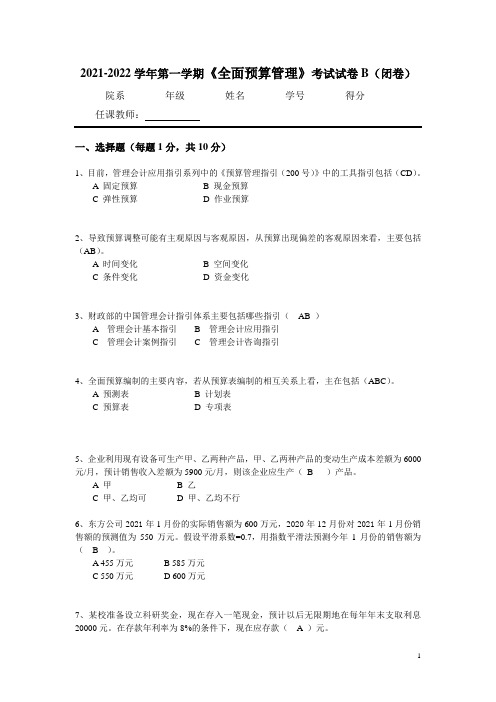

2021-2022学年第一学期《全面预算管理》考试试卷B(闭卷)院系_______ 年级_______ 姓名_______ 学号_______ 得分_______一、选择题(每题1分,共10分)1、目前,管理会计应用指引系列中的《预算管理指引(200号)》中的工具指引包括(CD)。

A 固定预算B 现金预算C 弹性预算D 作业预算2、导致预算调整可能有主观原因与客观原因,从预算出现偏差的客观原因来看,主要包括(AB)。

A 时间变化B 空间变化C 条件变化D 资金变化3、财政部的中国管理会计指引体系主要包括哪些指引(AB )A 管理会计基本指引B 管理会计应用指引C 管理会计案例指引 C 管理会计咨询指引4、全面预算编制的主要内容,若从预算表编制的相互关系上看,主在包括(ABC)。

A 预测表B 计划表C 预算表D 专项表5、企业利用现有设备可生产甲、乙两种产品,甲、乙两种产品的变动生产成本差额为6000元/月,预计销售收入差额为5900元/月,则该企业应生产(B )产品。

A 甲B 乙C 甲、乙均可D 甲、乙均不行6、东方公司2021年1月份的实际销售额为600万元,2020年12月份对2021年1月份销售额的预测值为550万元。

假设平滑系数=0.7,用指数平滑法预测今年1月份的销售额为( B )。

A 455万元B 585万元C 550万元D 600万元7、某校准备设立科研奖金,现在存入一笔现金,预计以后无限期地在每年年末支取利息20000元。

在存款年利率为8%的条件下,现在应存款( A )元。

A 250000B 200000C 216000D 2250008、管理会计指引体系由基本指引与应用指引等系列构成。

从大类上看,《管理会计应用指引》包括(AB )。

A 概括性指引B 工具方法指引C生产决策指引 D 管理决策指引9、全面预算管理中的现金流量信息有(ABCD)。

A 初始现金流量B 经营现金流量C 结余现金流量D 预算期现金余缺10、全面预算管理中精神层面的考核评价,可以采用如下哪些内容(ABCD)A 文化激励B 环境激励C 成就激励D 愿景激励二、名词解释(每题5分,共15分)1.全面预算与公司治理答案参见教材P22-232. 企业战略与预算管理答案参见教材P22-233. 概率预算与作业预算答案参见教材P113-114三、问答题(每题10分,共30分)1、全面预算管理中的“全面”有什么涵义,业务预算一般包括哪些内容。

《管理会计》考试题库及答案(四)

《管理会计》考试题库及答案1、编制全面预算的基础是( )。

A、直接材料预算B、直接人工预算C、生产预算D、销售预算2、资本支出预算是( )。

A、财务预算B、生产预算C、专门决策预算D、业务预算3、随着业务量的变动作机动调整的预算是( )。

A、滚动预算B、弹性预算C、增量预算D、零基预算4、滚动预算的基本特点是( )。

A、预算期是相对固定的B、预算期是连续不断的C、预算期与会计年度一致D、预算期不可随意变动5、编制弹性预算首先应当考虑及确定的因素是( )。

A、业务量B、变动成本C、固定成本D、计量单位6、全面预算按其涉及的业务活动领域分为财务预算和( )。

A、业务预算B、销售预算C、生产预算D、现金预算7、可以概括了解企业在预算期间盈利能力的预算是( )。

A、专门决策预算B、现金预算C、预计利润表D、预计资产负债表8、下列项目中,能够克服定期预算缺点的是( )。

A、固定预算B、弹性预算C、滚动预算D、零基预算9、编制弹性成本预算的关键在于( )。

A、分解制造费用B、确定材料标准耗用量C、选择业务量计量单位D、将所有成本划分为固定成本与变动成本两大类10、零基预算的编制基础是( )。

A、零B、基期的费用水平C、国内外同行业费用水平D、历史上费用的最好水平11、被称为“总预算”的预算是( )。

A、生产预算B、销售预算C、专门决策预算D、财务预算答案:1、D 2、C 3、B 4、B 5、A6、A7、C8、C9、D 10、A 11、D1、编制预算的方法按其业务量基础的数量特征不同,可分为( )。

A、固定预算B、零基预算C、滚动预算D、弹性预算E、增量预算2、在下列预算中,属于业务预算的内容的有( )。

A、资本支出预算B、销售预算C、生产预算D、现金预算E、零基预算3、在管理会计中,构成全面预算内容的有( )。

A、业务预算B、财务预算C、专门决策预算D、零基预算E、滚动预算4、财务预算的主要内容包括( )。

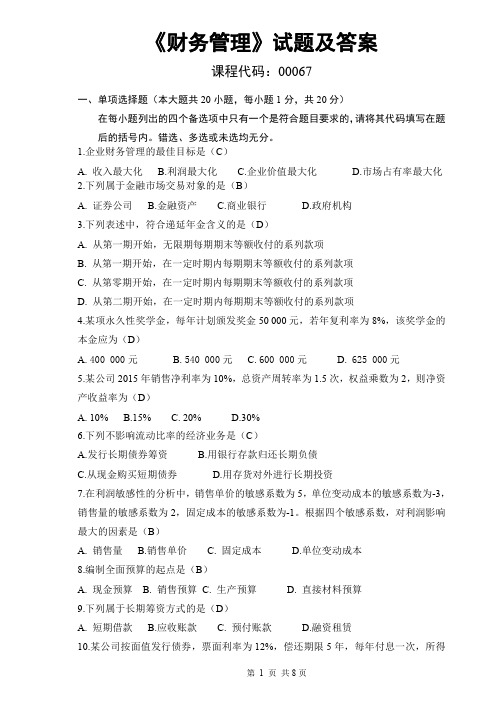

《财务管理》试题及答案02

税税率为 25%,不考虑发行费用,则债券资本成本为(B)

A. 3% B.9% C.12%

D.15%

11.某公司息税前利润增长率为 200%,普通股每股收益增长率为 300%,则财务杠杆

系数是(B)

A.1 B. 1.5 C. 5

D. 6

12.公司财务管理中,狭义的资本结构指的是(C)

A. 短期资产与长期资产的比例关系 B. 流动负债与长期负债的比例关系 C.

在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题

后的括号内。错选、多选或未选均无分。 1.企业财务管理的最佳目标是(C)

A. 收入最大化 B.利润最大化 C.企业价值最大化 2.下列属于金融市场交易对象的是(B)

D.市场占有率最大化

A. 证券公司 B.金融资产 C.商业银行

D.政府机构

31.某公司生产和销售 A 产品,年产销量 100000 件,产品单位 40 元,单位变动成本 20 元,固定成本总额 1200000 元。公司目标利润为 1600000 元。 要求:(1)计算盈亏临界点销售量

(2)计算安全边际和安全边际率 (3)计算目标利润下的销售量

第 4 页 共8页

32.甲公司本年销售收入净额 2000 万元,固定成本总额 500 万元(不含利息费用), 变动成本总额 1000 万元,利息费用 300 万元。 要求:(1)计算经营杠杆系数和财务杠杆系数

A.产值最大化 B.利润最大化 C.每股收益最大化 D.企业价值最大化 参考答案:D 答案解析:企业价值最大化同时考虑了资金的时间价值与投资风险因素。 试题点评:本题考核财务管理目标的基本知识。教材 P7 相关内容。这是基本知 识,没有难度,不应失分。

2.已知某公司股票的β系数为 0.5,短期国债收益率为 6%,市场组合收益率 为 10%,则该公司股票的必要收益率为( )。

高等教育自学考试辅导 《管理会计(一)》第 七 章 生产经营的全面预算

高等教育自学考试辅导《管理会计(一)》第七章生产经营的全面预算一、单项选择题1.全面预算的特点不包括()。

A.预算过程的全员发动B.预算金额的总体性C.预算管理流程的全程化实施D.要求预算管理和会计系统相分离2.企业具有实质性的基本活动的预算是()。

A.全面预算B.财务预算C.营业预算D.现金预算3.下列关于全面预算的内容,说法错误的是()。

A.营业预算以实物量指标和价值量指标分别反映企业收入与费用的构成情况B.财务预算作为总预算体系中的最后环节,可以从实物方面反映预算的结果C.全面预算以企业经营目标为出发点,以销售预算为主导D.全面预算的内容一般由营业预算和财务预算两部分构成4.生产预算不包括()。

A.预计销售单价B.预计销售量C.预计生产量D.预计存货数量5.直接材料预算、直接人工成本预算的编制都是以()为基础进行的。

A.现金预算B.销售预算C.生产预算D.预计资产负债表6.下列有关制造费用预算的说法,不正确的是()。

A.也称为间接成本预算B.包括变动性制造费用预算和固定性制造费用预算C.预计需用现金支付的制造费用指的是从预计制造费用合计中扣除预计折旧摊销费D.变动性制造费用可在上年的基础上根据预算期变动加以适当修正进行预计7.()编制依据的成本费用和利润信息都是在一个预定的销量和生产量水平的基础上确定的。

A.固定预算B.零基预算C.增量预算D.连续预算8.以成本性态分析为基础编制的预算是()。

A.固定预算B.弹性预算C.增量预算D.滚动预算9.下列不属于弹性成本预算公式法的优点的是()。

A.增加预算编制工作量B.可根据实际业务量计算成本预算额C.减少预算编制工作量D.便于成本的有效控制10.以下说法中,不属于滚动预算缺点的是()。

A.导致对存货计价基础的修订B.导致会计部门调整工作以跟上预算的变化C.过分强调短期利益D.预算编制过程消耗更多的金钱11.增量预算法适用于()。

A.业务变化较大、业务量波动较大的企业B.业务变化较大、业务量比较稳定的企业C.业务变化较小、业务量波动较大的企业D.业务变化较小、业务量比较稳定的企业12.下列选项中,不是零基预算优点的是()。

会计管理模拟实验报告(共10篇)

会计管理模拟实验报告(共10篇)会计管理模拟实验报告《会计管理模拟实验》课程报告排版要求一级标题:黑体,四号。

内容:宋体,五号。

行间距:选择多倍行距, 设值1.2 。

段间无须空行。

学生应在课程结束前上交冯老师处,包括①课程报告封面;②课程报告,由指导教师完成最终成绩评定。

后附课程报告封面。

(自行下载打印)《会计管理模拟实验》课程报告学号姓名班级晟光科技股份有限公司会计工作实习报告一、实习目的会计是对会计单位的经济业务交易或事项两个方面进行计量、记录、计算、分析、检查、预测、参与决策、实行监督,旨在提高经济效益的一种核算手段,它本身也是经济管理活动的重要组成部分。

会计专业作为应用性很强的一门学科、一项重要的经济管理工作,是加强经济管理,提高经济效益的重要手段,经济管理离不开会计,经济越发展会计工作就显得越重要。

二、实习内容及过程会计专业作为应用性很强的一门学科、一项重要的经济管理工作,是加强经济管理,提高经济效益的重要手段。

在实习期间,我主要学习一些会计日常业务处理、银行及税务相关工作处理。

公司财务部主要有材料会计、成本会计、销售会计、总账会计、税务会计以及出纳。

在日常会计业务处理中,公司主要利用用友财务软件进行会计处理,同时也借助单位网上银行进行收付款业务查询及处理,在税务处理工作方面,只要利用税务局相关软件进行纳税管理,如登录网上办税大厅等税务软件进行纳税申报以及税收抵扣等业务。

在处理日常经济业务方面,主要利用用友财务软件,针对实际发生经济业务性质进行会计处理,编制会计凭证,进行审核记账等。

公司日常的经济业务通常不是采购就是销售,在进行采购业务处理时,需进行编制采购入库单,并核对采购数量、金额及税额;销售业务方面,主要是对于应收账款的核对,根据实际发生以及相应回款进行收款或转账凭证的编制并审核记账;在采购与销售方面的实习工作当中,在制单处理方面要特别细心,要注意核对供应商以及客户往来,以免在进行项目核算时发生串户。

直接材料预算

表9—6 6

20× 年度MC公司的材料消耗定额及采购单价资料 20×4年度MC公司的材料消耗定额及采购单价资料 MC

季度 1 2 3 4 资料来源

产品品种

A材料 材料 甲产品材料消耗定额 B材料 材料 乙产品材料消耗定额 A材料 材料 C材料 材料 A材料 材料 B材料 材料 材料采购单价 C材料 材料 D材料 材料

材料采购成本

接上表

材料 品种 季度 材料采购单价 甲产品耗用量 1 2 3 4 全年 材料来源 见表9—6 见表 见表9—8 见表 见表9—8 见表

B 材 料

乙产品耗用量 材料总耗用量 加:期末材料存量 期末材料存量 减:期初材料存量 期初材料存量 本期采购量

见表9—7 见表 见表9—7 见表

材料采购成本

3 2 5 2 4 5 6

3 2 5 2 4 5 6

3 2 5 2 4 5 6

4 2 4.5 2 4 5 5 10 见表9—23 见表

表9—7

材料 名称

20×4年度 × 年度 年度MC公司的材料存货量与其他资料 公司的材料存货量与其他资料

年初余额( 年初余额(元) 付现率 首 期 二 期 年 末 存货量 预计期末存货 量占下期需用 量的百分比 增值 税率

材料 品种 季度 材料采购单价 甲产品耗用量 A 材 料 乙产品耗用量 材料总耗用量 加:期末材料存量 期末材料存量 减:期初材料存量 期初材料存量 本期采购量 材料采购 单价× 单价×本 期采购量 见表9—7 见表 见表9—7 见表 1 2 3 4 全年 材料来源 见表9—6 见表 见表9—8 见表 见表9—8 见表

材料采购 单价× 单价×本 期采购量

表9—8

品 种

20×4年度 × 年度 年度MC公司的直接材料需用量预 公司的直接材料需用量预 算

第8章 标准成本法练习题

第八章标准成本法一、单项选择题1.标准成本制度的前提和关键是()。

A标准成本的制定 B成本差异的计算 C成本差异的分析 D成本差异的账务处理2.标准成本制度的重点是()。

A标准成本的制定 B成本差异的计算分析C成本差异的账务处理 D成本控制3.以资源无浪费、设备无故障、产出无废品、工时都有效的假设前提为依据而制定的标准成本是()。

A基本标准成本 B理想标准成本 C正常标准成本 D现行标准成本4.在经济形势变化无常的情况下,是为适合的标准成本是()。

A基本标准成本 B理想标准成本 C正常标准成本 D现行标准成本5.标准成本控制主要是指对()进行的控制。

A产品预算阶段 B产品入库阶段 C产品销售阶段 D产品生产阶段6.在采用变动成本法计算的企业中,单位产品的标准成本不包括()标准成本。

A直接材料B直接人工 C变动制造费用 D固定制造费用7.下列情况中,需要对基本标准成本进行修订的是()。

A重要的原材料价格发生重大变化B工作方法改变引起的效率变化C生产经营能力利用程度的变化D市场供求变化导致的售价变化8.下列各项中,属于“直接人工标准工时”组成内容的是()。

A由于设备意外故障产生的停工工时B由于更换产品产生的设备调整工时C由于生产作业计划安排不当产生的停工工时 D由于外部供电系统故障产生的停工工时9.下列关于制定正常标准成本的表述中,正确的是()。

A直接材料的价格标准不包括购进材料发生的检验成本B直接人工标准工时包括直接加工操作必不可少的时间,不包括各种原因引起的停工工时C直接人工的价格标准是指标准工资率,它可以是预定的工资率,也可以是正常的工资率D固定制造费用和变动制造费用的用量标准可以相同,也可以不同。

例如,以直接人工工时作为变动制造费用的用量标准,同时以机器工时作为固定制造费用的用量标准。

10.成本差异是指在标准成本控制系统下,企业在一定时期生产一定数量的产品所发生的实际成本与()之间的差额。

A计划成本 B历史成本 C标准成本 D预算成本11.计算数量差异要以()为基础。

乙供材料 设备汇总表

乙供材料设备汇总表

1. 引言

本文档旨在提供乙方所需的材料及设备的详细汇总表,以便乙方能够了解和准备相关材料和设备,确保项目顺利进行。

2. 项目概述

该项目是一项建设工程项目,主要包括建设一座大型商业综合体。

本文档主要列出了乙方需要准备的材料和设备,以满足乙方在项目建设中的要求。

3. 材料汇总表

以下是乙方需要准备的材料的详细汇总表:

序号材料名称规格数量

1 水泥42.5号1000吨

2 钢筋HRB400,直径12mm 500根

3 砂石加工砂、河沙,粒径5-20mm 2000吨

4 砖红砖,240×115×53mm 10000块

5 沥青混凝土AC-20 2000吨

4. 设备汇总表

以下是乙方需要准备的设备的详细汇总表:

序号设备名称型号数量

1 发电机HG-100 2台

2 塔吊QTZ-315 1台

3 混凝土泵HBTS-80-13 3台

4 钻机JKS300 2台

5 施工电梯SC100 4台

5. 备注

在准备材料和设备时,请务必遵守相关国家法律法规和质量标准,确保所购买的材料和设备符合项目要求,并具备必要的质量保证。

6. 结论

本文档提供了乙方所需的材料和设备的详细汇总表,旨在帮助乙方准备和采购相关物资。

通过仔细核对和购买合适的材料和设备,乙方可以确保项目顺利进行,并提高项目的效率和质量。

在采购过程中,务必严格遵守法律法规和质量标准,确保所购买的材料和设备符合相关要求。

建筑工程定额与预算_习题集(含答案)

建筑⼯程定额与预算_习题集(含答案)《建筑⼯程定额与预算》课程习题集西南科技⼤学成⼈、⽹络教育学院版权所有习题【说明】:本课程《建筑⼯程定额与预算》(编号为06002)共有单选题,多项选择题,名词解释题,计算题,简答题,判断题等多种试题类型,其中,本习题集中有[名词解释题,判断题]等试题类型未进⼊。

⼀、单选题1.参加造价⼯程师考试合格的⼈员,在取得证书⼏个⽉内,应到当地造价⼯程师注册管理机构办理注册登记⼿续?( B )A.2个⽉B.3个⽉C.4个⽉D.5个⽉2.计算砖柱体积应扣除什么体积?( C )A.楼板B.过梁C.垫块D.钢筋3.以下什么不是建筑产品本⾝的特点?( C )A.寿命长B.固定性C.业务不稳定D.体积庞⼤4.基本建设程序的客观性要求,决算不能超过什么?( C )A.投资B.概算C.预算D.决算5.砖基础与砖墙(⾝)使⽤同样材料时,它们的划分,应以什么为界,以下为基础,以上为墙(柱)⾝?( B )A.设计室外地坪B.设计室内地坪C.砖基础⼤放脚顶⾯标⾼D.防潮层6.现浇混凝⼟楼梯计算说法正确的是:( C )A.以斜⾯⾯积计算B.扣除宽度⼩于500mm的楼梯井C.伸⼊墙内部分不另增加D.伸⼊墙内部分另增加7.关于墙⾯抹灰的计算,下⾯说法正确的是:( B )A.不扣除墙裙所占⾯积B.附墙的柱侧壁⾯积并⼊相应墙⾯⾯积内C.应该计算门窗洞⼝侧壁的抹灰⾯积D.不扣除⾯积在0.3平⽅⽶以上的孔洞⾯积8.造价⼯程师注册有效期为⼏年?( B )A.2年B.3年C.4年D.5年9.⾦属构件⼯程量的单位⼀般以什么为单位?( D )A.mB.m3C.kgD.t.10.基本建设程序的客观性要求,设计要有什么?( B )A.估算B.概算C.预算D.决算。

11.基本建设程序的客观性要求,预算不能超过什么?( B )A.投资B.概算C.预算D.决算。

12.建设部颁发的《建筑⼯程⼯程量清单计价规范》于以下什么时候正式执⾏?( C )A.2003年5⽉1⽇B.2004年5⽉1⽇C.2003年7⽉1⽇D.2004年7⽉1⽇13.实⼼砖墙⼯程量计算规则规定不应扣除多少平⽅⽶以内的孔洞所占的⾯积?( C )A.0.1平⽅⽶B.0.2平⽅⽶C.0.3平⽅⽶14.砖基础与砖墙(⾝)使⽤不同材料时,位于设计室内地坪+300mm以内的,应以什么为界?以下为基础,以上为墙(柱)⾝。

《财务管理》试题及答案(四)

《财务管理》试题及答案课程代码:00067一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。

错选、多选或未选均无分。

1.企业财务管理的最佳目标是(C)A. 收入最大化B.利润最大化C.企业价值最大化D.市场占有率最大化2.下列属于金融市场交易对象的是(B)A. 证券公司B.金融资产C.商业银行D.政府机构3.下列表述中,符合递延年金含义的是(D)A. 从第一期开始,无限期每期期末等额收付的系列款项B. 从第一期开始,在一定时期内每期期末等额收付的系列款项C. 从第零期开始,在一定时期内每期期末等额收付的系列款项D. 从第二期开始,在一定时期内每期期末等额收付的系列款项4.某项永久性奖学金,每年计划颁发奖金50 000元,若年复利率为8%,该奖学金的本金应为(D)A. 400 000元B. 540 000元C. 600 000元D. 625 000元5.某公司2015年销售净利率为10%,总资产周转率为1.5次,权益乘数为2,则净资产收益率为(D)A. 10%B.15%C. 20%D.30%6.下列不影响流动比率的经济业务是(C)A.发行长期债券筹资B.用银行存款归还长期负债C.从现金购买短期债券D.用存货对外进行长期投资7.在利润敏感性的分析中,销售单价的敏感系数为5,单位变动成本的敏感系数为-3,销售量的敏感系数为2,固定成本的敏感系数为-1。

根据四个敏感系数,对利润影响最大的因素是(B)A. 销售量B.销售单价C. 固定成本D.单位变动成本8.编制全面预算的起点是(B)A. 现金预算B. 销售预算C. 生产预算D. 直接材料预算9.下列属于长期筹资方式的是(D)A. 短期借款B.应收账款C. 预付账款D.融资租赁10.某公司按面值发行债券,票面利率为12%,偿还期限5年,每年付息一次,所得税税率为25%,不考虑发行费用,则债券资本成本为(B)A. 3%B.9%C.12%D.15%11.某公司息税前利润增长率为200%,普通股每股收益增长率为300%,则财务杠杆系数是(B)A.1B. 1.5C. 5D. 612.公司财务管理中,狭义的资本结构指的是(C)A. 短期资产与长期资产的比例关系B. 流动负债与长期负债的比例关系C. 长期负债与股东权益的比例关系D. 流动负债与股东权益的比例关系13.下列能够降低公司财务风险的筹资方式是(A)A.普通股B.融资租赁C.公司债券D.银行借款14.下列不属于证券投资基金投资风险的是(B)A. 市场风险B. 违约风险C. 巨额赎回风险D. 管理能力风险15.下列属于投资项目营业现金流量构成内容的是(C)A.沉没成本B. 固定资产重置成本C. 付现成本D.固定资产购置成本16.下列能够直接反映投资项目真实报酬率的指标是(C)A. 净现值B.现值指数C.内含报酬率D.投资回收期17.关于稳健型营运资本筹资策略,下列说法正确的是(B)A. 收益性和风险性较高B.收益性和风险性较低C.收益性较低,风险性较高D.收益性较高,风险性较低18.根据存货基本经济批量模型计算经济批量,无需考虑的因素是(A)A.采购单价B.每次订货成本C.订货次数D.单位储存成本19.能直接用于向股东分配的利润是(A)A.净利润B.营业利润C.利润总额D.息税前利润20.有利于公司保持目标资本结构的股利政策是(A)A.剩余股利政策B.固定股利支付率政策C.固定或稳定增长股利政策D.低正常股利加额外股利政策二、多项选择题(本大题共5小题,每小题2分,共10分)在每小题列出的五个备选项中至少有两个是符合题目要求的,请将其代码填写在题后的括号内。

2023年福建省龙岩市注册会计财务成本管理模拟考试(含答案)

2023年福建省龙岩市注册会计财务成本管理模拟考试(含答案)学校:________ 班级:________ 姓名:________ 考号:________一、单选题(10题)1. 企业进行固定制造费用差异分析时可以使用三因素分析法。

下列关于三因素分析法的说法中,正确的是()。

A.固定制造费用耗费差异=固定制造费用实际成本–固定制造费用标准成本B.固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率C.固定制造费用效率差异=(实际工时-标准产量标准工时)×固定制造费用标准分配率D.三因素分析法中的闲置能量差异与二因素分析法中的能量差异相同2. 出租人既出租某项资产,又以该项资产为担保借入资金的租赁方式是()。

A.直接租赁B.售后租回C.杠杆租赁D.经营租赁3.第3题已知某完整工业投资项目预计投产第一年的流动资产需用数100万元,流动负债可用数为40万元;投产第二年的流动资产需用数为190万元,流动负债可用数为100万元。

则投产第二年新增的流动资金额应为()万元。

A.150B.90C.60D.304.如果期权到期日股价大于执行价格,则下列各项不正确的是( )。

A.保护性看跌期权的净损益=到期日股价一股票买价一期权费B.抛补看涨期权的净损益=期权费C.多头对敲的净损益=到期日股价一执行价格一多头对敲投资额D.空头对敲的净损益=执行价格一到期日股价+期权费收入5. 某股份公司目前的每股收益和每股市价分别为1.1元和11元,现拟实施10送1的送股方案,如果盈利总额不变,市盈率不变,则送股后的每股收益和每股市价分别为()元。

A.1和10B.1.1和11C.0.9和9D.1和116.甲公司于2年前发行了可转换债券,期限为10年,该债券的面值为1000元,票面利率为10%,每年支付一次利息,市场上相应的公司债券利率为12%,假设该债券的转换比率为25,当前对应的每股价格为45元,则该可转换债券当前的底线价值为()元。

(2022年)陕西省延安市注册会计财务成本管理真题(含答案)

(2022年)陕西省延安市注册会计财务成本管理真题(含答案)学校:________ 班级:________ 姓名:________ 考号:________一、单选题(10题)1. 甲公司全年销售额为30 000元(一年按300天计算),信用政策是1/20、n/30,平均有40%的顾客(按销售额计算)享受现金折扣优惠,没有顾客逾期付款。

甲公司应收账款的年平均余额是元。

A.2000B.2400C.2600D.30002.与普通合伙企业相比,下列各项中,属于股份有限公司缺点的是()。

A.承担无限责任B.难以筹集大量资本C.股权转让需经其他股东同意D.企业组建成本高3.第1题下列关于财务目标的说法正确的是()。

A.主张股东财富最大化意思是说只考虑股东的利益B.股东财富最大化就是股价最大化或者企业价值最大化C.股东财富的增加可以用股东权益的市场价值来衡量D.权益的市场增加值是使企业为股东创造的价值4.某企业为一盈利企业,目前的销售净利率为10%,股利支付率为50%,则下列会使企业外部融资额上升的因素是( )。

A.净经营资产周转次数上升B.销售增长率超过内含增长率C.销售净利率上升D.股利支付率下降5. 假设中间产品存在非完全竞争的外部市场,公司内部各部门享有的与中间产品有关的信息资源基本相同,那么业绩评价适宜采用的内部转移价格是()。

A.市场价格B.变动成本加固定费转移价格C.以市场为基础的协商价格D.全部成本转移价格6.某公司股票看涨期权和看跌期权的执行价格均为30元,期权均为欧式期权,期限1年,目前该股票的价格是20元,期权费(期权价格)为2元。

如果在到期日该股票的价格是15元,则购进股票、购进看跌期权与购进看涨期权组合的到期净损益为()元。

A.13B.6C.-5D.-27. 甲公司发行面值为1000元的10年期债券,债券票面利率为8%,半年付息一次,发行后在二级市场上流通,假设必要投资报酬率为10%并保持不变,下列说法正确的是()。