现金流量表垂直分析表2012

企业现金流量分析表格(2个doc2个xls)

企业现金流量分析表格(2个doc

2 个xls)

企业现金流量分析通用格式

一.现金流量分析必须包含的内容

1.现金流量整体情况

本单位现金流量净增加额•经营活动净现金流量■筹资活动净现金流量•投资活动净现金流量整体说明,要求与上年同期和本年预算比较。

可按以下表格进行分析。

2、经营活动净现金流量分析

(1)营业收入现金收入结构分析,要与上年同期和本年预算比较•说明与去年同期•本年预算差异的原因。

(2)付现营业成本分析,要与上年同期和本年预算比较,说明

与去年同期•本年预算差异的原因。

⑶ 付现管理费用分析,要与上年同期和本年预算比较,说明

与去年同期、本年预算差异的原因。

付现管理费用对比表

金额单位:万元

(4)应收款分析•重点说明应收款增加(减少)的原因,采取

的措施。

(5)对经营性往来收付项目要作出必要的说明。

(6)对本单位获取经营净现金流量的能力进行评价。

3.投资活动净现金流量分析

(1)投资活动现金收入的分析

(2 )投资活动现金支出的分析。

重点对购买固定资产和对外股

权投资情况进行说明。

4.筹资活动净现金流量分析

(1)筹资活动现金收入的分析。

对收到银行借款•票据、押金

作必要的说明。

(2 )筹资活动现金收入的分析。

对归还银行借款.票据.押金.

借款利息作必要的说明。

5.要求提出本单位存在影响经营活动净现金流量的问题及解决

问题的建议或办法。

财税实务:现金流量表的水平和垂直分析

现金流量表的水平和垂直分析

一、现金流量表的两个分析层次:会计分析和财务分析

现金流量表是按照一定的格式,以现金为基础编制的财务状况变动表,动态地反映了特定会计期间有关现金流入、现金流出及现金净流量等信息的报表。

它所提供的会计信息有助于使用者准确地评价企业的收益状况、财务实力及投资价值,从而正确地进行经济决策。

但是,信息使用者必须对该表进行有效地分析,才能将报表数据转换成有用信息。

现金流量表的分析包括两部分:会计分析和财务分析。

会计分析的目的在于评价企业会计所反映的财务状况与经营成果的真实程度。

一方面,通过对会计政策、会计方法、会计披露的评价揭示会计信息的质量;另

一方面,通过对会计灵活性、会计估价的调整,修正会计数据,为财务分析奠定基础,并保证财务分析结论的可靠性。

财务分析是会计分析的深化,它直接利用会计分析的结果,通过专门的程序和方法,进一步提炼和优化信息,提供决策有用的相关信息。

由此可见,会计分析是财务分析的基础,通过会计分析,对发现的由于会计原则、会计政策等原因引起的会计信息差异,应通过一定的方式加以说明或调整,消除会计信息的失真问题,这样才能从源头上保证财务分析的可信度。

二、现金流量表的会计分析。

2012年度现金流量表模板

2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 76 77 78

3、现金及现金等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物净增加额 79 80 81 82 83 -

现

编制单位: 项 目 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金

补 充 资 料 1、将净利润调节为经营活动现金流量: 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少)

处置固定资产、无形资产和其他长期资产的损失(减:收益)

固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额

-

收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额

现金流量表水平垂直分析

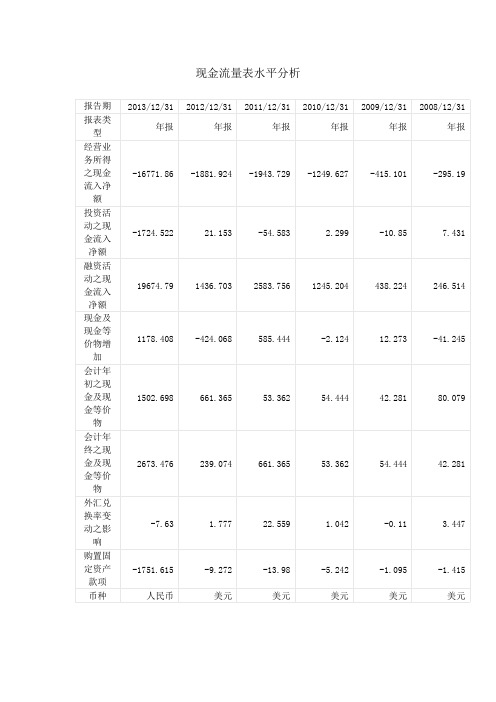

thrift of excellent traditional and style lack deep of understanding, one-sided think in now of good situation Xia, economic smooth more fast development, and reform made major progress, and people living significantly improve, and social the career made new progress, no necessary always hard has, no awareness to China also has many poverty area, and also has many poverty population of exists, more living improve has, more need keep hard of style. Three is not strictly honest. Total thought units is a water sector, clean self-discipline away from himself too far, no real processing good living of improve and hard, and thrift excellent traditional of relationship, no effective do comply with Constitution and party of regulations must from I do up, no right mercy good bitter Le, and wealth of relationship, no right awareness to in comply with Constitution and party of regulations aspects everyone has accountability. Four, future direction and improvement measures 1, belief and faith, strengthen party spirit. One is to firmly establish the noble ideals of struggle for the ideals of communism, communist struggle for life, ready to sacrifice everything for the party and the people. Second is to continuously improve the quality and standard of political, conscientiously study Deng Xiaoping theory and "three represents" important thought and the scientific Outlook on development, implement the party's basic program for the primary stage of socialism, adhere to the correct political orientation, maintain highly consistent with the CPC Central Committee, is good at theories of socialism with Chinese characteristics to analyze and solve problems. Third, strengthening the party spirit and the world transformation, perseverance of the party Constitution, relive Party vows to establish correct world Outlook, Outlook on life and the world, practically embodies ideals and beliefs into action, combine lofty ideals and practical activities, transforming the objective world, actively participate in the great practice of building socialism with Chinese characteristics. 2, keep the purpose in concept, changing the style of work. First, keep in mind that the purpose of serving, adhere to assuming power for the people, keep in mind the people and care about people, and the joys and sorrows of the masses, ... According to city discipline, and municipal organization Department requirements, today we held "implement implementation independent Commission against corruption guidelines effective strengthening led cadres style construction" topic democratic life, main task is close contact thought, and work actual, control check district Standing Committee team and the personal in implementation independent Commission against corruption guidelines Shang exists of problem, in-depth carried out criticism and self-critical, further clear rectification direction and measures, effective enhanced clean politics of consciousness and initiative, firm set good of ruling image. Before the meeting, the way we take surveys solicited a views, combed, related to team buildingproject work, cadres, cadres selection and other aspects of a total of 19, further defined the direction of rectification, enhancing the pertinence and effectiveness of democratic life. Good for this meeting, we requested the Standing Committee of the municipal party Committee, municipal Secretary General Tang Wenjin, the City Commission for discipline inspection Standing Committee Yang Xu, Jiang Jixue, Deputy Director of the personnel office, and other leading comrades present guidance allows us to warm applause for their welcome and thanks! Below, I first District Committee member of the 20XX team annual democratic meeting implementation of the corrective measures, as well as member of the team and of my own report guidelines for the implementation of the independent Commission against corruption statement invited leaders and comrades criticism. First, annual party on the 20XX team, Member of democratic life action plan implementation year 20XX, districtdemocratic meeting a member of the team on "study and practice the scientific Outlook on development" theme, find a project supporting strong enough, the industry well enough, urban construction management level needs to be improved, livelihood improvement needs to be strengthened, district team itself, such as the five aspects. Year of 20XX, we find out the problems mentioned above, based on actual Shunqing construction and development, conscientiously sum up improvements, achieving significant development results and effectiveness of their work. (A) highlight the project handle, maintain high growth of investment. Adhere to the strategy as a Foundation, carrying out projects to promote increased stamina important. One is to increase the intensity of projects towards. Actively seek national and provincial policy support, superior special transfer payments, a variety of additional income will top 700 million Yuan, a number of key infrastructure projects, livelihood projects, industrial projects into the cage. Second, increasing the project attracts. This year a total of 23 signed a major project, of which 14 billion project, China Metallurgical group, vanke group, Guangdong hengda group, Taiwan Ruentex group, on the RI group, Shenzhen Kaisa, jifeng agricultural machinery, Mercedes-Benz, Audi 4S store and other large enterprises and projects have settled in Shunqing. Third, strengthen project construction. Annual implementation focus project 39 a, fixed assets investment total will breakthrough 12 billion yuan, created district yilai history high, South door dam, and five in shop old city transformation, and Ying China industrial concentrated district construction, and city main road construction, and Northeast steam Trade Center, and modern farmers industry Park, and vocational education city, and low rental, and also room construction, and features blocks build, and farmers market transformation, and "rural version" Street transformation, focus engineering speed up implementation, effectiveness obviously. Expected to be achieved this year, area-wide GDP 17 billion现金流量表水平分析报告期2013/12/312012/12/312011/12/312010/12/312009/12/312008/12/31报表类型年报年报年报年报年报年报经营业务所得之现金流入净额-16771.86-1881.924-1943.729-1249.627-415.101-295.19投资活动之现金流入净额-1724.52221.153-54.583 2.299-10.857.431融资活动之现金流入净额19674.791436.7032583.7561245.204438.224246.514现金及现金等价物增加1178.408-424.068585.444-2.12412.273-41.245会计年初之现金及现金等价物1502.698661.36553.36254.44442.28180.079会计年终之现金及现金等价物2673.476239.074661.36553.36254.44442.281外汇兑换率变动之影响-7.63 1.77722.559 1.042-0.11 3.447购置固定资产款项-1751.615-9.272-13.98-5.242-1.095-1.415币种人民币美元美元美元美元美元从表可以看出,远东宏信2013年净现金流量比2012年增加了5568.8万元。

现金流量表分析表

现金流量表分析在市场经济条件下,企业现金流量在很大程度上决定着企业的生存和发展的能力,从而在很大程度上决定着企业的盈利能力。

这是因为如果企业的现金流量不足,现金周转不畅,现金调配不灵,就会影响企业的盈利能力,进而甚至会影响到企业的生存和发展。

常见的盈利能力评价指标,基本上都是利用以权责发生制为基础的会计数据进行计算,从而给予评价,如净资产收益率、总资产报酬率和成本费用利润率等指标。

但值得注意的是,它们并不能反映企业伴随有现金流入的盈利状况,也就是说,它们只能评价企业盈利能力的“数”量,去卩不能评价企业盈利能力的“质”量。

然而对现金流量表的分析便可以弥补这一缺陷和不足。

现金流量表是以现金为基础编制的财务状况变动表。

它反映企业一定期间内现金的流入和流出,表明企业获得现金和现金等价物的能力。

通过对该表的分析可识别企业现金流入量和流出量的结构情况,从而可抓住企业现金流量管理的重点,识别报表真实程度。

第一节现金流量表的结构与作用一、现金流量表的涵义现金流量表是反映企业一定会计期间现金和现金等价物(以下简称现金)流入和流出的报表。

现金流量分为经营活动现金流量、投资活动现金流量和筹资活动现金流量。

它是以收付实现制为基础,反映企业某一会计期间的现金流入和流出的发生额,所以是一张动态报表。

通过它可了解企业“血液(资金)”的流通状况。

经营活动现金流量是指企业投资活动和筹资活动以外的所有的交易和事项产生的现金流量。

包括经营活动的现金流入量和经营活动的现金流出量,并按其性质分项列示。

投资活动现金流量是指企业长期资产(通常指一年以上)的购建及其处置产生的现金流量,包括购建固定资产、长期投资现金流量和处置长期资产现金流量,并按其性质分项列示。

筹资活动现金流量是指导致企业资本及债务的规模和构成发生变化的活动所产生的现金流量。

包括筹资活动的现金流入和归还筹资活动的现金流出,并按其性质分项列示。

二、现金流量表的结构(一)现金流量表的基础该表的编制是以现金、现金等价物和现金流量等概念为基础的。

报表分析2012春第四章(现金流量表)

间接法 是指以净利润为起算点,调整不涉及现金的收入、费 用等有关项目,并剔除投资活动和筹资活动对现金流量的 影响,据此计算出经营活动产生的现金流量。

由于净利润是按权责发生制原则确定的,且包括了与 投资活动和筹资活动相关的收益和费用,将净利润调节为 经营活动现金流量,实际上就是将按权责发生制原则确定 的净利润调整为现金净流入,并剔除投资活动和筹资活动 对现金流量的影响。 优点:便于分析净利润与经营活动现金流量之间产生 差异的原因,从现金流量角度分析利润的质量。 我国现金流量表准则规定企业应当采用直接法编制现 金流量表,同时要求在附注中提供以净利润为基础调节到 经营活动现金流量的信息。

三、现金流量的格式 (一)现金流量表本表的格式(见书106页) 分别经营活动,投资活动和筹资活动三大类列示各类现 金流入和流出金额及现金流量净额。 列报经营活动现金流量有两种方法:直接法和间接法。

直接法 是指按现金收入和支出的主要类别直接反映企业经营活 动产生的现金流量。 直接法优点:便于分析企业经营活动所产生的现金流量 的来源和用途,预测企业未来现金流量的前景。 见书106页

二、现金流量及其分类 现金流量:是指一定时期内企业现金流入和流出的数量 (1)经营活动现金流量 经营活动是指企业投资活动和筹资活动以外的所有交易和事项。 经营活动是企业最主要的业务活动,就工商企业来说,主要包括:销 售商品、提供劳务、购买商品、接受劳务、支付税费等活动。 经营活动所产生的现金流量是企业现金流量的主体,属于企业现金的 内部来源。 经营活动的现金流入项目主要包括: 销售商品、提供劳务收到的现金;收到的税费返还;收到的其他与经 营活动有关的现金。 经营活动的现金流出项目主要包括: 购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金; 支付的各项税费;支付的其它与经营活动有关的现金。

现金流量表垂直分析表

现金流量表垂直分析表单位:人民币万元项目2011年流入结构(%)流出结构(%)内部结构(%)一、经营活动产生的现金流量销售商品、提供劳务收到的现金1514732499.16 18.43 0.98 收到其他与经营活动有关的现金32763650.15 0.40 0.02 经营活动现金流入小计1547496149.31 18.83 100.00 购买商品、接受劳务支付的现金1422710366.05 17.53 66.87 支付给职工以及为职工支付的现金46555314.62 0.57 2.19 经营活动现金流出小计2127652002.79 26.22 100.00 经营活动产生的现金流量净额-580155853.48 -7.15二、投资活动产生的现金流量:收回投资收到的现金5084900000.00 61.88 99.89 取得投资收益收到的现金3828466.13 0.05 0.08 处置固定资产、无形资产和其他长期资产收回的现金净额1558189.64 0.02 0.03 投资活动现金流入小计5090286655.77 61.95 100.00 构建固定资产、无形资产和其他长期资产支付的现金26412708.64 0.33 0.51投资支付的现金5202400000.00 64.10 100.00 投资活动现金流出小计5202400000.00 64.10 100.00 投资活动产生的现金流量净额-138526052.87三、筹资活动产生的现金流量:吸收投资收到的现金231872699.90 2.82 14.68 其中:子公司收取少数股东投资收到的现金231872699.90 2.82 14.68取得借款收到的现金1347500000.00 16.40 85.32 收到其他与筹资活动有关的现金0.00筹资活动现金流入小计1579372699.90 19.22 100.00 偿还债务支付的现金55000000.00 0.68 7.00 分配股利、利润或偿付721806820.90 8.89 91.84利息支付的现金其中:子公司支付给少600000000.00 7.39 76.34 数股东的股利、利润支付其他与筹资活动有9161604.09 0.11 1.17 关的现金筹资活动现金流出小计785968424.99 9.68 100.00筹资活动产生的现金流793404274.91 100.00量净额现金流入小计8217155504.98 100.00现金流出小计8116020427.78四、汇率变动对现金及现金等价物的影响五、现金及现金等价物74722368.56净增加额加期初现金及现金等价532744287.08物余额六、期末现金及现金等607466655.64价物余额上海大名城企业股份有限公司2011年现金流入总量为8217155504.98万元,其中经营活动现金流入量、投资活动现金流入量和筹资活动现金流入量所占比重分别为18.84%、61.95%、19.22%。

2012现金流量表最新填报说明

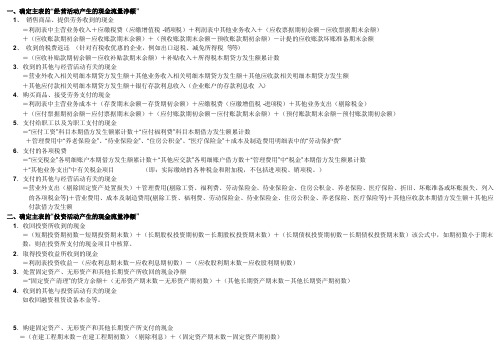

一、确定主表的“经营活动产生的现金流量净额”1、销售商品、提供劳务收到的现金=利润表中主营业务收入+应缴税费(应缴增值税-销项税)+利润表中其他业务收入+(应收票据期初余额-应收票据期末余额)+(应收账款期初余额-应收账款期末余额)+(预收账款期末余额-预收账款期初余额)-计提的应收账款坏账准备期末余额2、收到的税费返还(针对有税收优惠的企业,例如出口退税、减免所得税等等)=(应收补贴款期初余额-应收补贴款期末余额)+补贴收入+所得税本期贷方发生额累计数3.收到的其他与经营活动有关的现金=营业外收入相关明细本期贷方发生额+其他业务收入相关明细本期贷方发生额+其他应收款相关明细本期贷方发生额+其他应付款相关明细本期贷方发生额+银行存款利息收入(企业账户的存款利息收入)4.购买商品、接受劳务支付的现金=利润表中主营业务成本+(存货期末余额-存货期初余额)+应缴税费(应缴增值税-进项税)+其他业务支出(剔除税金)+(应付票据期初余额-应付票据期末余额)+(应付账款期初余额-应付账款期末余额)+(预付账款期末余额-预付账款期初余额)5.支付给职工以及为职工支付的现金=“应付工资”科目本期借方发生额累计数+“应付福利费”科目本期借方发生额累计数+管理费用中“养老保险金”、“待业保险金”、“住房公积金”、“医疗保险金”+成本及制造费用明细表中的“劳动保护费”6.支付的各项税费=“应交税金”各明细账户本期借方发生额累计数+“其他应交款”各明细账户借方数+“管理费用”中“税金”本期借方发生额累计数+“其他业务支出”中有关税金项目(即:实际缴纳的各种税金和附加税,不包括进项税、销项税。

)7.支付的其他与经营活动有关的现金=营业外支出(剔除固定资产处置损失)+管理费用(剔除工资、福利费、劳动保险金、待业保险金、住房公积金、养老保险、医疗保险、折旧、坏账准备或坏账损失、列入的各项税金等)+营业费用、成本及制造费用(剔除工资、福利费、劳动保险金、待业保险金、住房公积金、养老保险、医疗保险等)+其他应收款本期借方发生额+其他应付款借方发生额二、确定主表的“投资活动产生的现金流量净额”1.收回投资所收到的现金=(短期投资期初数-短期投资期末数)+(长期股权投资期初数-长期股权投资期末数)+(长期债权投资期初数-长期债权投资期末数)该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。

现金流量垂直分析表

偿还债务所支付的现金

分配股利或支付利息所支付现金

现金流出小计

现金流量总额

四、汇率变动对现金的影响额

五、现金及等价物净增加额

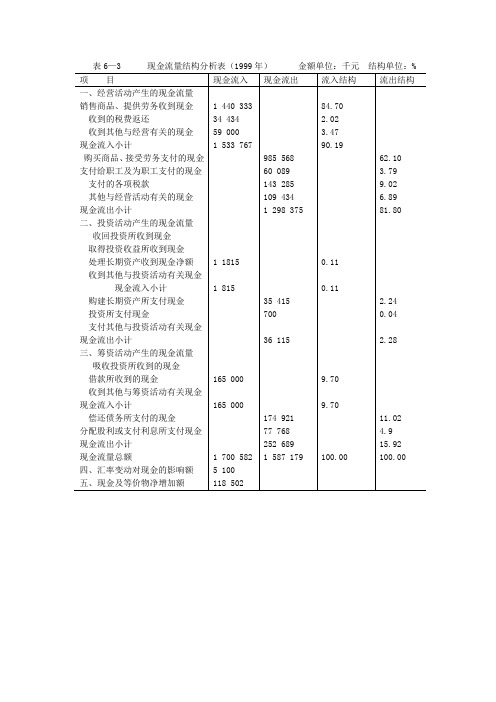

1 440 333

34 434

59 000

1 533 767

1 1815

1 815

165 000

165 000

1 700 582

5 100

118 502

985 568

表6—3 现金流量结构分析表(1999年) 金额单位:千元 结构单位:%

项 目

现金流入

现金流出

流入结构

流出结构

一、经营活动产生的现金流量

销售商品、提供劳务收到现金

收到的税费返还

收到其他与经营有关的现金

现金流入小计

购买商品、接受劳务支付的现金

支付给职工及为职工支付的现金

支付的各项税款

其他与经营活动有关的现金

4.9

15.92

100.00

现金流出小计

二、投资活动产生的现金流量

收回投资所收到现金

取得投资收益所收到现金

处理长期资产收到现金净额

收到其他与投资活动有关现金

现金流入小计

购建长期资产所支付现金

投资所支付现金支付其ຫໍສະໝຸດ 与投资活动有关现金现金流出小计

三、筹资活动产生的现金流量

吸收投资所收到的现金

借款所收到的现金

收到其他与筹资活动有关现金

60 089

143 285

109 434

1 298 375

35 415

700

36 115

174 921

77 768

252 689

1 587 179

财务报表分析--2012最新版

双汇发展2019至2019货币资金持有量变化及资产收益率、 速动比率变化、现金净增加

货币资金

3000000000.00 2500000000.00 2000000000.00 1500000000.00 1000000000.00

500000000.00 0.00

2006年201027月2年0037月2年00627月0年079年月201028月2年0038月2年00628月0年089年月201029月2年0039月2年00629月0年099年月201120月2年0130月2年01620月0年109年月201121月2年0131月2年01621月0年119年月201122月年3月

总资产

25,479,213 20,360,683 12,934,943 8,321,336 6,377,485

请你结合上表,对该企业资产变化特点进行简单分析。

资产负债表——资产

30,000,000

25,000,000

20,000,000

15,000,000

10,000,000

5,000,000

0

总资产

2009

158,612,616.19 100,905,529.70

583,393.01 3,532,615.39 14,111,760.37

633,259.28

存货

• 企业流动资产里最大的部分,一般占到流动资产 的一半左右。存货包括原材料、在产品、产成品 (库存商品)等。

• 特征: 1、直接影响企业生产,进而关联营销等业务环节; 2、变现能力较差(各行业不同); 3、管理成本及市场风险变化较大(各行业不同); 4、在流动资产中占重要地位(各行业不同)。

• 我国2019年新的企业会计准则已经不再允许采用后进先 出法对发出存货计价。

财务报表分析第五版习题答案

《新编财务报表分析》(第五版)练习题参考答案项目一认知财务报表分析一、单项选择题1.A 2.C 3.C 4.C 5.B 6.C 7.D 8.C 9.B 10.C二、多项选择题1.ABCD 2.ABD 3.AC 4.ABD 5.ABD 6.ABC三、判断题1.正确。

2.错误。

财务报表分析的第一个阶段是收集与整理分析信息。

第一个步骤是明确财务分析目的。

3.错误。

财务指标分析包括财务比率分析和其他非比率指标的分析,如比较分析法对利润额增减情况进行分析属于非比率指标分析。

4.正确。

5.错误。

在财务报表分析中,将通过对比两期或连续数期财务报表中的相同指标,以说明企业财务状况或经营成果变动趋势的方法称为趋势分析法。

6.错误。

比率分析法一般不能综合反映比率与计算它的会计报表之间的联系,因为比率通常只反映两个指标之间的关系。

7.正确。

8.正确。

9.正确。

10.错误。

差额计算法是连环替代法的简化形式。

连环替代法应用中应注意的问题,差额计算法都应考虑,包括替代顺序问题。

11.错误。

因素分析法的替代顺序必须依次进行,不能交换顺序。

12.错误。

环比动态比率,是以每一分析期的数据与上期数据相比较计算出来的动态比率。

四、计算分析题1.(1)确定分析对象产品销售收入实际数-产品销售收入计划数=1056-1000=56(万元)(2)建立分析模型产品销售收入=销售数量×销售单价(3)进行因素分析销售数量变动的影响值=(220-200)×5=100(万元)销售单价变动的影响值=220×(-5)=-44(万元)两个因素共同影响的结果:100-44=56(万元)升的态势,但从环比发展速度和增长速度来看,其上升的步伐正在逐渐放慢。

3.因素分析法:(1)确定分析对象材料消耗总额实际数-材料消耗总额计划数=135000-112000=23000(元)(2)建立分析模型材料消耗总额=产品产量×单位产品材料消耗量×材料单价(3)进行因素分析计划数:280×50×8=112000(元)……………………①替换一:300×50×8=120000(元)……………………②替换二:300×45×8=108000(元)……………………③替换三:300×45×10=135000(元)…………………④②-①=120000-112000=8000(元)………………产品产量变动的影响③-②=108000-120000=-12000(元)…单位产品材料消耗变动的影响④-③=135000-108000=27000(元)…………材料单价变动的影响三个因素共同的影响值=8000-12000+27000=23000(元)(4)分析评价材料消耗总额超出计划23000元,其变动受三个因素的影响,其中产品产量增加使材料消耗总额增加8000元,这种增加是正常的;单位产品材料消耗的下降使材料消耗总额下降了12000元,这是利好消息,说明企业要么进行了技术革新,要么在节支方面颇有成效;材料单价上升使材料消耗总额上升了27000元,这一变动应作具体分析,分析其到底是市场价格上涨所致还是采购成本控制不力所致。