经典LBO案例分析——KKR杠杆购并RJRNABISCO

经典LBO案例分析PPT课件(36页)

(百万US$) 资产

现金 应收帐款净值 存货 其他流动资产

固定资产净值

商誉和其他无形资产

已停止运营业务的净资产净值

其他资产

1986

827 1,675 2,620

273

5,343

4,603

716

644

15,766 4.40% 2,304

489 1,816

1,081 128

1,209 7.67%

3.13 -

1.14 36.42% 20.40

6.52 281.5 0.80

2.90 -7.35%

1.22 42.07% 24.30

8.38 283.2 0.70

4.11 41.72%

1.30

31.63% 28.80

1984年卖出 – Burmah Oil Company美国分部业务: 1976年购买, 1984年卖出

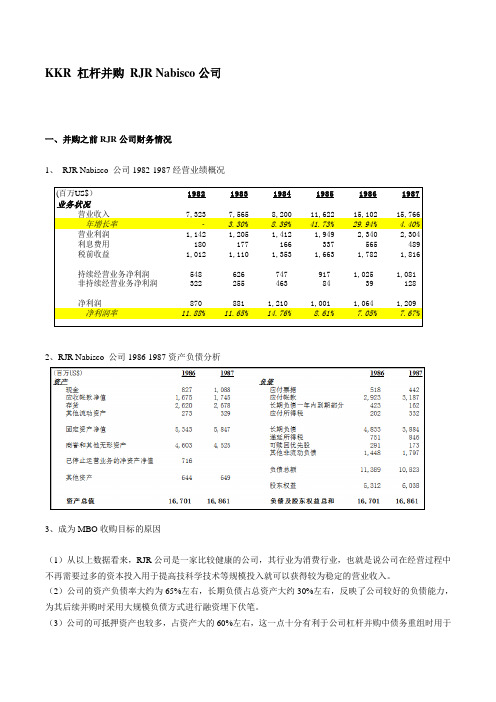

KKR 杠杆收购 RJR Nabisco ---- RJR Nabisco 公司1982-1987经营业绩概况

(百万US$) 业务状况

营业收入 年增长率

营业利润 利息费用 税前收益

持续经营业务净利润 非持续经营业务净利润

– 总购买价: US$170亿 – 比其股票市场价格US$55.875高出 34%

KKR 杠杆收购 RJR Nabisco ----KKR 于4天后宣布其LBO收购要约

• 时间: 1988年10月24日

– 在管理团队宣布其MBO要约的4天后

• 竞标者之二: Kohlberg, Kravis, Roberts & Co. (KKR)

经典LBO案例分析 KKR 杠杆购并 RJR NABISCO

KKR 杠杆收购 RJR Nabisco ----KKR和RJR Nabisco概况

美国KKR收购RJR纳贝斯克案例

——美国KKR收购RJR纳贝斯克案例20世纪80年代,发生在美国雷诺兹—纳贝斯克(RJR Nabisco)公司的收购案,被称作是KKR这个老牌PE的一次经典战役。

这笔被称为“世纪大收购”的交易以250亿美元的收购价震惊世界,成为历史上规模最大的一笔杠杆收购,而使后来的各桩收购交易望尘莫及。

这场收购战役主要在RJR纳贝斯克公司的高级管理人员和著名的收购公司KK R(Kohlberg Kravis Roberts&Co.)公司之间展开,但由于它的规模巨大,其中不乏有像摩根士丹利、第一波士顿等这样的投资银行和金融机构的直接或间接参和。

目标企业:RJR纳贝斯克公司作为美国最大的食品和烟草生产商,雷诺兹-纳贝斯克公司是由美国老牌食品生产商Standard Brands公司、Nabisco公司和美国两大烟草商之一的RJR公司(W inston、Salem、骆驼牌香烟的生产厂家)合并而成。

在当时它是美国排名第十九的工业公司,雇员14万,拥有诸多名牌产品,包括奥利奥、乐芝饼干、温斯顿和塞勒姆香烟、Life Savers糖果,产品遍及美国每一个零售商店。

虽然RJR纳贝斯克公司的食品业务在两次合并后得到迅猛的扩张,但烟草业务的丰厚利润仍占主营业务的58%左右。

合并完成后的最初两年,RJR纳贝斯克公司利润增长了50%,销售业绩良好。

但是随着1987年10月19日股票市场的崩盘,公司股票价格从顶点70美元直线下跌,尽管在春天公司曾大量买进自己的股票,但是股价不但没有上涨,反而跌到了40美元。

12月,公司的利润虽然增长了25%,食品类的股票也都在上涨,但是RJ R纳贝斯克公司的股票受烟草股的影响还是无人问津,60%的销售额还是来自纳贝斯克公司和德尔•蒙特食品公司。

公司试图把烟草和食品生意放在一起,但丝毫没用,分散化经营也失去了效用。

并购者:RJR纳贝斯克公司管理层以罗斯•约翰逊为首的RJR纳贝斯克公司高层管理者是这次收购事件的发起者,这个团体包括雷诺兹烟草公司的头儿——埃德•霍里希根,纳贝斯克公司董事会主席吉姆•维尔奇、法律总顾问哈罗德•亨德森,独立董事及顾问安德鲁G.C.塞奇二世等。

最大规模的杠杆收购——收购纳贝斯科

案例提要79最大规模的杠杆收购—收购纳贝斯克公司案迄今为止规模最大的杠杆收购是1988年发生的价值246亿美元的纳贝斯克收购案。

这个食品和烟草公司在一场精彩的收购战役中被收购公司KKR公司据为己有。

纳贝斯克公司(RJR Nabisco)是一家拥有骆驼牌香烟、奥利奥饼干等著名产品的烟草及消费品会司。

1988年因烟草产品的业绩不好,又由于1987年10月股市崩盘的影响,公司的股价一路下滑,当时每股只有40美元。

公司大股东都认为公司的价值被严重低估,可一时又拿不出好的解决办法。

公司总裁提出以52美元~ ~58美元的价格回购股票2 000万股,获得董事会同意,随后以53. 50美元的价格完成了回购计划。

但是,股价很快又跌回到45美元,使公司投入的11亿美元打了水漂。

以后又考虑了许多收购或被收购的方案,包括与菲利普·莫里斯公司合并的方案,但没有成功。

在这种情况下公司总裁约翰逊(F. Ross·Johnson)开始对多家投资银行一再建议他的对公司进行管理层收购的建议进行了认真的思考和实际的计算,开始考虑如果进行管理层收购需要支付多少现金、公司的价值有多少、公司的各项资产如果出售的话价格是多少,以及公司的业务特别是公司的烟草业务带来的现金流有多少。

在投资银行希尔森公司的全力支持下,他向董事会提出以他为首的7位公司高管要收购公司,他的出价是每股75美元。

这看起来像管理层收购,但超过80%的股份归投资银行希尔森公司和为收购融资的投资者所有,所有的融资都是投资银行负责筹集,就连管理层购买他们自己的股票份额的钱也由投资银行负责为他们融资。

从这两点看,这是典型的以投资银行为主的杠杆收购。

但是,与一般的杠杆收购不同,公司总裁约翰逊要求控制收购后的董事会对收购后的公司运作与重组有否决权,而一般的杠杆收购主导权全在投资银行手中。

之所以形成这种局面是因为约翰逊牢牢地控制着公司,没有他的同意,杠杆收购是无法启动的,因为董事会不会考虑约翰逊不支持或竭力反对的事情。

杠杆收购:KKR杠杆收购雷诺.纳贝斯克公司 Microsoft Word 文档

杠杆收购:KKR杠杆收购雷诺·纳贝斯克公司1思路导航及其他2杠杆收购的前因后果3解析雷诺.纳贝斯克公司4解析KKR杠杆收购雷诺.纳贝斯克的方案5解构KKR杠杆收购雷诺.纳贝斯克的经济理由1.思路导航及其他杠杆收购是一种复杂的资本市场运作过程,被视为高难度的“金融外科手术技术”。

经典的杠杆收购,其中包括三个方面的经济含义。

①如何针对不同的杠杆收购对象的现金流的预测构造一个合理有效的金融方案以完成其杠杆收购。

杠杆收购不仅是多种金融工具的综合使用,例如,可转债、优先股等,还是一个金融创新的过程。

②如何选择一个恰当的杠杆收购对象。

并不是任何一个企业皆适合杠杆收购,适合杠杆收购的对象一般具备足够的、稳定的现金流,并且资本市场低估其价值,还需具备高昂的代理成本等。

③杠杆收购之后对公司进行有效的重组,包括资产结构的重组、财务结构的优化等。

何谓一个完美的杠杆收购案例呢?KKR收购雷诺·纳贝斯克公司是杠杆收购技术的完美体现,具备了杠杆收购的一切合理因素。

本节以此为样本,分析杠杆收购的来龙去脉、经济功能、经济条件、获利途径和杠杆收购的进程。

声明:①本案例的目的是用来说明杠杆收购的经济动因、条件等问题,并不是着重说明杠杆收购的细节问题。

②由于材料来源的局限性,材料之中可能存在引述、说明和数据不当的地方,但是这并不重要,需要读者格外关注的是背后的金融原理和逻辑。

③本案例并不是用来评论某个公司的经营、管理或其他,而是分析决策背后的经济逻辑。

④案例中的评论是基于学术目的,而不是对公司的经营、管理和其他进行判断和说明。

⑤本案例的素材来源于有关材料。

思路导航2.杠杆收购的前因后果1杠杆收购的前身:鞋带收购杠杆收购起源于“鞋带收购”。

所谓“鞋带收购”(Bootstraps)是投资者收购目标公司的股权,通常将其转变为私人公司,并在交易中尽可能减少买方的资本投入,尽量使用债务,收购金额一般在几十万美元和几百万美元之间。

美国RJR Nabisco公司争夺战简述

杠杆收购经典案例美国RJR Nabisco公司争夺战文廖海东说到杠杆收购,就不能不提及20世纪80年代的一桩杠杆收购案——美国雷诺兹-纳贝斯克(RJR Nabisco)公司收购案。

这笔被称为“世纪大收购”的交易以250亿美元的收购价震惊世界,成为历史上规模最大的一笔杠杆收购,而使后来的各桩收购交易望尘莫及。

这场收购战役主要在RJR纳贝斯克公司的高级管理人员和著名的收购公司KKR (Kohlberg Kravis Roberts&Co.)公司之间展开,但由于它的规模巨大,其中不乏有像摩根士丹利、第一波士顿等这样的投资银行和金融机构的直接或间接参与。

“战役”的发起方是以罗斯·约翰逊为首的RJR纳贝斯克公司高层管理者,他们认为公司当时的股价被严重低估。

1988年10月,管理层向董事局提出管理层收购公司股权建议,收购价为每股75美元,总计170亿美元。

虽然约翰逊的出价高于当时公司股票53美元/股的市值,但公司股东对此却并不满意。

不久,华尔街的“收购之王”KKR公司加入这次争夺,经过6个星期的激战,最后KKR胜出,收购价是每股109美元,总金额250亿美元。

KKR本身动用的资金仅1500万美元,而其余99.94%的资金都是靠垃圾债券大王迈克尔.米尔肯(Michael Milken)发行垃圾债券筹得。

一、相关背景关于RJR纳贝斯克公司作为美国最大的食品和烟草生产商,雷诺兹-纳贝斯克公司是由美国老牌食品生产商Standard Brands公司、Nabisco公司与美国两大烟草商之一的RJR公司(Winston、Salem、骆驼牌香烟的生产厂家)合并而成。

在当时它是美国排名第十九的工业公司,雇员14万,拥有诸多名牌产品,包括奥利奥、乐芝饼干、温斯顿和塞勒姆香烟、Life Savers糖果,产品遍及美国每一个零售商店。

虽然RJR纳贝斯克公司的食品业务在两次合并后得到迅猛的扩张,但烟草业务的丰厚利润仍占主营业务的58%左右。

并购案例KKR收购RJR

小组成员:李慧群 王宁 张蕾 刘 志航

Contents

• 一、KKR和RJR Nabisco简介 • 二、收购动因分析 • 三、收购过程 (KKR与MBO团队竞争) • 四、目标企业估值 • 五、支付对价 • 六、反并购策略 • 七、并购整合及并购中出现的问题 • 八、启示

现金

$84

PIK 优先股 $20

可转换优先股 $4

$108

1988.11.30下午

MBO团队再修改其收购要约

现金

$84

PIK 优先股 $24

可转换优先股 $4

$112

最终博弈结果:

• MBO 管理层收购

– 每股$112(现金84 PIK优先 股24 可转换优先股4)

– 1.卖出其食品业务

– 保留其烟草业务

1988.11.03 MBO 团队收购要约 US$92/股 (普通股) $84 现金 $8 其他证券形式 总购买价: US$207亿

KKR收购要约三、并购过程

US$90/股 (普通股)

$84 现金

$6 其他证券形式

US$108/股(优先股)

总购买价: US$207亿 1988.11.30下午

MBO团队修改其收购要约

– 2. 现金流充足且稳定,流动性较好

– 可以利用更为有利的资本结构(高负债)来节省税收,提高企业价值,同 时也为杠杆收购提供有利条件。

– 3.企业管理效率提升带来的潜在回报

– 现有管理层希望通过在股价被低估的时候收购公司,再部分出售套利,从 而实现公司的私人化。无心通过提高管理效率来推动公司发展。其经营状 况没有太大问题,因而并购后在管理效率方面还有很大空间

1,797

杠杆收购经典案例KKR

杠杆收购经典案例/index.php 2007-11-23 14:26:26 《董事会》说到杠杆收购,就不能不提及20世纪80年代的一桩杠杆收购案——美国雷诺兹-纳贝斯克(RJR Nabisco)公司收购案。

这笔被称为“世纪大收购”的交易以250亿美元的收购价震惊世界,成为历史上规模最大的一笔杠杆收购,而使后来的各桩收购交易望尘莫及。

这场收购战役主要在RJR纳贝斯克公司的高级管理人员和著名的收购公司KKR (Kohlberg Kravis Roberts&Co.)公司之间展开,但由于它的规模巨大,其中不乏有像摩根士丹利、第一波士顿等这样的投资银行和金融机构的直接或间接参与。

“战役”的发起方是以罗斯·约翰逊为首的RJR纳贝斯克公司高层管理者,他们认为公司当时的股价被严重低估。

1988年10月,管理层向董事局提出管理层收购公司股权建议,收购价为每股75美元,总计170亿美元。

虽然约翰逊的出价高于当时公司股票53美元/股的市值,但公司股东对此却并不满意。

不久,华尔街的“收购之王”KKR公司加入这次争夺,经过6个星期的激战,最后KKR胜出,收购价是每股109美元,总金额250亿美元。

KKR本身动用的资金仅1500万美元,而其余99.94%的资金都是靠垃圾债券大王迈克尔.米尔肯(Michael Milken)发行垃圾债券筹得。

一、相关背景关于RJR纳贝斯克公司作为美国最大的食品和烟草生产商,雷诺兹-纳贝斯克公司是由美国老牌食品生产商Standard Brands公司、Nabisco公司与美国两大烟草商之一的RJR公司(Winston、Salem、骆驼牌香烟的生产厂家)合并而成。

在当时它是美国排名第十九的工业公司,雇员14万,拥有诸多名牌产品,包括奥利奥、乐芝饼干、温斯顿和塞勒姆香烟、Life Savers糖果,产品遍及美国每一个零售商店。

虽然RJR纳贝斯克公司的食品业务在两次合并后得到迅猛的扩张,但烟草业务的丰厚利润仍占主营业务的58%左右。

RJR Nabisco公司LBO案例

RJR Nabisco公司LBO案例“RJR公司”成立于1875年,是美国两大烟草商之一。

“Standard Brands公司”是美国老牌食品生产商。

公司自20世纪70年代来一直发展缓慢,盈利平平,而且产品创新稀少。

1981年3月,“Standard Brands公司”新任CEO罗斯·约翰逊(Ross Johnson)上任。

此后,罗斯·约翰逊成功摆脱了“Standard Brands公司”陈旧的形象,但公司的利润却没有相应的提升。

与“Standard Brands公司”一样,“Nabisco公司”是美国另一家历史悠久的食品制造商,主要生产饼干和调料等,成立于1898年。

“Nabisco公司”在80年代初的发展情况与“Standard Brands公司”非常类似。

缓慢而缺乏未来的方向,而且还有一套长年积累下来的官僚程序。

1981年3月,“Standard Brands公司”和“Nabisco公司”两家决定合并,新的公司名称改为“Nabisco Brands”。

其后,新公司成功进军了美国饼干市场。

1984年,罗斯·约翰逊成为“Nabisco Brands公司”的CEO。

1985年初,当时“RJR公司”锐意开拓食品市场以分散业务,并和“Nabisco Brands公司”合并。

这样,美国最大的食品和烟草生产商“RJR Nabisco”就此诞生。

罗斯·约翰逊成为“RJR Nabisco”新的CEO,原来“RJR公司”的董事局主席查利·休格(Charlie Hugel)占据“RJR Nabisco公司”同样的位置。

在合并后的头两年,“RJR Nabisco”业绩不错。

但管理层比较担心公司的股价,他们觉得公司当时的股价被严重估低了。

自从1987年股票市场大跌后,“RJR Nabisco”的股价一直在40美元内外挣扎,远低于高峰时期的70美元。

管理层曾经努力抬高股价,包括1988年春回购公司210万股流通股,然而这些都未能成功刺激“RJR Nabisco公司”股价上扬。

美国雷诺兹-纳贝斯克(rjrnabisco)公司收购案

杠杆收购的经典案例美国RJR Nabisco公司争夺战说到杠杆收购,就不能不提及20世纪80年代的一桩杠杆收购案——美国雷诺兹-纳贝斯克(RJR Nabisco)公司收购案。

这笔被称为“世纪大收购”的交易以250亿美元的收购价震动世界,成为历史上规模最大的一笔杠杆收购,而使后来的各桩收购交易望尘莫及。

这场收购战争主要在RJR纳贝斯克公司的高级治理人员和闻名的收购公司KKR (Kohlberg Kravis Roberts%26amp;Co.)公司之间展开,但由于它的规模巨大,其中不乏有像摩根士丹利、第一波士顿等这样的投资银行和金融机构的直接或间接参与。

“战争”的发起方是以罗斯·约翰逊为首的RJR纳贝斯克公司高层治理者,他们认为公司当时的股价被严重低估。

1988年10月,治理层向董事局提出治理层收购公司股权建议,收购价为每股75美元,总计170亿美元。

虽然约翰逊的出价高于当时公司股票53美元/股的市值,但公司股东对此却并不满足。

不久,华尔街的“收购之王”KKR公司加入这次争夺,经过6个星期的激战,最后KKR胜出,收购价是每股109美元,总金额250亿美元。

KKR本身动用的资金仅1500万美元,而其余99.94%的资金都是靠垃圾债券大王迈克尔.米尔肯(Michael Milken)发行垃圾债券筹得。

一、相关背景关于RJR纳贝斯克公司作为美国最大的食品和烟草生产商,雷诺兹-纳贝斯克公司是由美国老牌食品生产商Standard Brands公司、Nabisco公司与美国两大烟草商之一的RJR公司(Winston、Salem、骆驼牌香烟的生产厂家)合并而成。

在当时它是美国排名第十九的工业公司,雇员14万,拥有诸多名牌产品,包括奥利奥、乐芝饼干、温斯顿和塞勒姆香烟、Life Savers糖果,产品遍及美国每一个零售商店。

虽然RJR纳贝斯克公司的食品业务在两次合并后得到迅猛的扩张,但烟草业务的丰厚利润仍占主营业务的58%左右。

财务管理论文 KKR 杠杆并购 RJR Nabisco公司

(百万US$)198219831984198519861987业务状况营业收入7,3237,5658,20011,62215,10215,766年增长率- 3.30%8.39%41.73%29.94% 4.40%营业利润1,1421,2051,4121,9492,3402,304利息费用180177166337565489税前收益1,0121,1101,3531,6631,7821,816持续经营业务净利润5486267479171,0251,081非持续经营业务净利润3222554638439128净利润8708811,2101,0011,0641,209净利润率11.88%11.65%14.76%8.61%7.05%7.67%每股收益 3.13 2.90 4.113.603.834.70每股收益增长率--7.35%41.72%-12.41% 6.39%22.72%1.14 1.221.30 1.41 1.51 1.76 派息率36.42%42.07%31.63%39.17%39.43%37.45%20.4024.3028.8031.3849.2545.00年末市盈率6.528.387.018.7212.869.57年末总股数(百万股)281.5283.2258.4250.6250.4247.4Beta (风险系数)0.800.700.741.211.240.67KKR 杠杆并购 RJR Nabisco 公司一、并购之前RJR 公司财务情况1、 RJR Nabisco 公司1982-1987经营业绩概况2、RJR Nabisco 公司1986-1987资产负债分析3、成为MBO 收购目标的原因(1)从以上数据看来,RJR 公司是一家比较健康的公司,其行业为消费行业,也就是说公司在经营过程中不再需要过多的资本投入用于提高技科学技术等规模投入就可以获得较为稳定的营业收入。

(2)公司的资产负债率大约为65%左右,长期负债占总资产大约30%左右,反映了公司较好的负债能力,为其后续并购时采用大规模负债方式进行融资埋下伏笔。

经典LBO案例分析-KKR-杠杆购并-RJR-NABISCO

• 1965 –1988 (13 年)

– 完成30例杠杆收购(LBO) – 购买价格总计超出US$300亿 – KKR自有资金仅US$22亿 – 复合年回报率达60%

RJR Nabisco?

• RJR: 雷诺烟草公司

• Nabisco: 中文名?

• 1985 -- RJR 实行多元化经营, 购买 Nabisco (US$49亿) 后, 成立RJR Nabisco

路漫漫其悠远

KKR 杠杆收购 RJR Nabisco ---- 特别委员会收到1988年11月18日投标结果

1988年11月18日

每股收购价

现金 PIK 优先股 可转换优先股 PIK 可转换债券 证券 股票权证

MBO团队 US$100

$90 $6 $4

KKR US$94

$75 $11

$8

可转换证券 条件:

$88 现金

$80 现金

$9 PIK 优先股

$17 PIK 优先股

(1)用优先股股票支付股息 (2)三年内重新设定其平价面值

(1)最初6年用优先股股票支付股息 (2)一定时期用浮动股息率 (3)浮动股息率时期后,按市场利率重新设定

其固定利率

$4 可转换优先股

$9 到期自动可转换债券

(1)13%累积股息率 (2)如全部转换成股票, 可占新公司

MBO团队通RJR Nabisco 特别委员会: 提出要提交一份新要约

路漫漫其悠远

KKR 杠杆收购 RJR Nabisco ---- 1988年11月29日5:00PM KKR与MBO团队标 的条件比较

1988年11月29日5:00PM

MBO团队 每股收购价 US$101

KKR 每股收购价 US$106

并购案例KKR收购RJR

理层参与的杠杆收购(LBO)。

1965 –1988 (13 年) 完成30例杠杆收购(LBO) 购买价格总计超出US$300亿 KKR自有资金仅US$22亿 复合年回报率达60%

KKR在LBO/MBO交易中具有三重角色:

a.财务顾问;b.投资合伙人; c.作为LBO/MBO股权投资团体的监管代理人。 其收益也来源于投资银行服务、投资合伙人和投资管理代理人等三方面。

二、并购动因分析

1.市值被低估

股灾后RJR Nabisco 食品部门发展较好,烟草部门销售状况暂时不佳,股票市 场低估了烟草业务产生强现金流的获利能力和市值。受烟草部门影响, 股价较低,市值被低估。1987年10月19日,股价$55.875,市值$138亿

2. 现金流充足且稳定,流动性较好

可以利用更为有利的资本结构(高负债)来节省税收,提高企业价值,同时 也为杠杆收购提供有利条件。

0.487373

0.445496

0.407218

现值

1915.996 344

1759.347

1756.65 1816.651

1813.36 1803.114 1786.653

1777.23 1768.019 1758.774

合计

17955.79 352

五、对价支付

收购价格是250亿美元。 银团贷款145亿美元 德崇和美林:50亿美元的过桥贷款,等待发行债券来偿还。 KKR本身提供了20亿美元(其中15亿美元还是股本),另外提供41亿 美元作优先股、18亿美元作可转债券以及接收RJR所欠的48亿美元外 债。 在整个收购中,KKR本身动用的资金仅1500万美元,而其余99.94% 的资金都是靠垃圾债券大王迈克尔.米尔肯(Michael Milken)发 行垃圾债券筹得。 整笔交易的费用达320亿美元,其中以垃圾债券支持杠杆收购出了名 的德崇公司收费2亿多美元,美林公司1亿多美元,银团的融资费3亿 多美元,而KKR本身的各项收费达10亿美元。

KKR与杠杆收购——美国金融史的一个精彩篇章

KKR与杠杆收购——美国金融史的一个精彩篇章朱武祥杠杆并购(leveraged buy out,简称LBO)是一种对股票市场和公司发挥了重要阻碍的企业重组技术。

LBO起源于20世纪60年代中期,火暴于80年代中期至后期。

在LBO的浪潮中,涌现了一批专门从事杠杆并购交易的机构和闻名人士。

例如,KKR、T. Boone Pickens及其Mesa公司、Forstman Little & Co.、Black-Stone Group、Gibbons Green & Van Amerongen、Wasserstein & Perilla、Wesray Capital等。

LBO导演了美国上市公司的大规模重组浪潮,即使《财宝》500家大公司也不能幸免。

20世纪90年代初期,LBO市场盛极而衰。

但20世纪90年代中期以来,LBO再次复燃。

KKR与LBO起源及早期的进展1.LBO起源与KKR的创立KKR于1976年由杰里•科尔伯格(Jerry Kohlberg)、亨利•克莱维(Kravis)和乔治•罗伯茨(George Roberts)三个犹太后裔合伙人创立。

KKR开杠杆并购之先河,执杠杆并购之牛耳,是美国最早、最大、最闻名的专业从事LBO的私人合伙企业。

KKR在1979年完成了20世纪70年代最大的LBO交易——3.43亿美元收购Houdaille公司。

20世纪80年代,10亿美元以上的21笔LBO交易中,KKR占有8笔,最大的LBO交易也是KKR完成的——248亿美元收购RJR Nabisco公司。

KKR在1976年创立时只有12万美元。

1990年,它能够从机构投资者处筹集到580亿美元,持有36家公司股权,这些公司共有36万名雇员。

LBO模式由科尔伯格首创,在创立KKR公司前,科尔伯格是Bear Stearns投资银行公司财务部主管之一。

早在20世纪60年代中期,科尔伯格就注意到许多成功的家族企业主由于年事已高,情愿出售企业股权,但又期望能合理避税和保留家族操纵权。

KKR 公司收购案例分析

a

3

RJR Nabisco 简介

• 1985年,“RJR公司”与“Nabisco Brands 公司”合并,美 国最大的食品和烟草生产商“RJR Nabisco”就此诞生。

• CEO: 罗斯.约翰逊 • 董事局主席:查利.休格 • 合并后的头两年,业绩不错

KKR 公司收购案例分析

南大MBA 10级A班 第七组

a

1

KRR 发展历程

• 成立于1976年 • 总部位于纽约 • 以杠杆收购闻名世界 • 截止2006年9月30日,270亿美元资本创造了700亿美元的

价值

a

2

经典收购案例

• “与企业管理层共谋”范例—劲霸电池收购案

• “担任白武士”范例--西夫纬收购案

• KKR本身提供20亿美元(其中15亿美元作为股本),另外 提供41亿美元作优先股,18亿美元作可转债券。

• 接收RJR所欠的48亿美元外债

a

9

双方战略和竞争优势比较

• KKR 保持公司现有业务的完整性,保留所有的烟 草业务和绝大部分的食品业务。而管理层只保留 烟草业务,卖出食品业务

• KRR 给股东提供更多的股份,KRR提供25%,管理 层只给15%

• 成功的杠杆收购取决于资本配置战略调整及经营效率提升 及金融技术的整合

• 本案例KKR与管理层成为竞争对手,对企业的资产情况和 营运状况并不了解,外聘管理层缺乏经验和热情,从而导 致收购后业绩平平。因此投资银行应事先和目标企业的管 理层达成共识,以双方都认可的价格和融资方式完成收购, 同时对收购后的企业管理和资产重组做出安排,尽量减低 成本,提高效率,同时出售资产用来还债。

详解RJRNABISCO杠杆收购案

详解RJR NABISCO杠杆收购案

赵小湫

四川大学金融学院 (双语) 成都 61006

摘要:杠杆收购即以少量的自有资金,以被收购企业的资产和将来的收益能力作抵押,筹集部分资金用于收购。 管理 层收购是杠杆收购的一种特别形式,收购人为公司经营管理团队。 KKR收购RJR Nabisco是经典的杠杆收购案。 在国内企 业对杠杆收购还相对陌生的当前,可以回顾并学习一下国外经典杠杆收购案。

于对偶规划(D),有

(ⅰ)若(D)的最优值VD=1,则决策单元j0为弱DEA有效的;反之

亦然

(ⅱ)若(D)的最优值VD=1,并且它的每个最优解λ*都有 s*+=0,s*- =0,

则决策单元j0为DEA有效的;反之亦然。

实际使用该DEA的建筑企业竞争力评价指标体系进行评

价时,可采用以下流程:

1)收集、整理上市建筑公司资料、数据; 2)建立建筑企业竞争力评价指标体系; 3)确定DEA评价模型; 4)选定DMU; 5)进行相对有效性评价,并在评价结果基础上进行分析工作, 并形成评价报告。

5522

人为因素带来的误差。它的优点是可以评价多输入多输出的大

系统,并可用“窗口”技术找出单元薄弱环节加以改进。

根据DEA基本数学模型和各种影响因素,对建筑企业竞争

力的竞标能力和可持续发展能力形成的分析所建立的评价指

标体系,本文构建了建筑企业竞争力评价的DEA- C2R模型。

≥≥minθ=VD

≥

≥ ≥

n

Σ ≥≥s.t.

场价格高出61%,比管理层出价高出20%,总购买价207亿美 元。KKR选择德雷克塞尔和美林做顾问。

收购后公司战略: 1) 保留所有烟草业务。 2)保留绝大部分食品业务。 3) 从上市公司转化为非上市公司 。 2.3 其他竞标者— ——第一波士顿,福斯特曼-利特尔公司 两家竞标者都中途退出。 2.4 修改收购要约,1988年11月30日最后竞标方案 1) 管理层 现金84美元/股;PIK优先股24美元/股;可转换优先股4美元 /股;总112美元/股。 2) KKE 现金81美元/股;PIK优先股18美元/股;可转换优先股10美 元/股;总109美元/股。 3. RJR Nabisco股东决策 3.1 财务顾问评估 公司设立特别委员会考虑收购。财务顾问评估结果显示, 管理层和KKR提供的方案评估后的合计价值均为108美元/股。 3.2 特别委员会决定 特别委员会向董事会推荐KKR的收购要约。原因: 1) KKR承诺收购公司75%的股权,其余25%留给现有股 东,管理层只答应保留15%; 2) KKR将保留烟草业务和绝大部分食品业务;而管理层则 仅保留烟草业务; 3) KKR方案中含更少的PIK证券,较多的可转换债券;管理 层提供更多的PIK证券以及少量可转换优先股; 4) KKR同意不进行大幅度的裁员计划,承诺支付因收购而 导致的员工遣散费,管理层没有同意; 5) KKR同意保证所有有价证券的重设条款以保证债券会 按原定计划交易流通,管理层聘请的投行希尔森公司不肯保 证,以致于评估时无法将管理层出价全额定值。 最终,在KKR的报价109美元/股低于管理层112美元/股的 报价,且管理层的报价中所提供的现金比KKR多3美元/股的情 况下,公司董事局依然决定把公司转让给KKR。KKR以每股109 美元的价格收购,总价达248亿美元,交易金额占当年LBO交易 总额的1/3,是华尔街有史以来最大的杠杆收购。 通过对RJR NABISCO杠杆收购案的详细解读,我们可以发 现,有较强且稳定的现金流、较大提高经营利润的潜力空间和 能力、债务比例低等特点的企业容易成为杠杆收购的目标。同 时,整个杠杆收购涉及投资银行学、公司理财、金融工程等知 识,国内企业在参考国外经验时还需要从人才层面加以考虑。 参考文献: [1] Allen Michel, Israel Shaked. RJR Nabisco: A Case Study of a Complex Leberaged Buyout. Financial Analysts Journal; Sep/Oct 1991; 47, 5 ; ABI/INFORM Global; pg. 15.

美国雷诺兹-纳贝斯克(RJRNabisco)公司杠杆收购案

美国雷诺兹-纳贝斯克(RJRNabisco)公司杠杆收购案说到杠杆收购,就不能不提及20世纪80年代的一桩杠杆收购案——美国雷诺兹-纳贝斯克(RJR Nabisco)公司收购案。

这笔被称为“世纪大收购”的交易以250亿美元的收购价震惊世界,成为历史上规模最大的一笔杠杆收购,而使后来的各桩收购交易望尘莫及。

这场收购战役主要在RJR纳贝斯克公司的高级管理人员和著名的收购公司KKR(Kohlberg Kravis Roberts&Co.)公司之间展开,但由于它的规模巨大,其中不乏有像摩根士丹利、第一波士顿等这样的投资银行和金融机构的直接或间接参与。

“战役”的发起方是以罗斯·约翰逊为首的RJR纳贝斯克公司高层管理者,他们认为公司当时的股价被严重低估。

1988年10月,管理层向董事局提出管理层收购公司股权建议,收购价为每股75美元,总计170亿美元。

虽然约翰逊的出价高于当时公司股票53美元/股的市值,但公司股东对此却并不满意。

不久,华尔街的“收购之王”KKR公司加入这次争夺,经过6个星期的激战,最后KKR胜出,收购价是每股109美元,总金额250亿美元。

KKR本身动用的资金仅 1500万美元,而其余99.94%的资金都是靠垃圾债券大王迈克尔.米尔肯(Michael Milken)发行垃圾债券筹得。

一、相关背景关于RJR纳贝斯克公司作为美国最大的食品和烟草生产商,雷诺兹-纳贝斯克公司是由美国老牌食品生产商Standard Brands公司、Nabisco公司与美国两大烟草商之一的RJR公司(Winston、Salem、骆驼牌香烟的生产厂家)合并而成。

在当时它是美国排名第十九的工业公司,雇员14万,拥有诸多名牌产品,包括奥利奥、乐芝饼干、温斯顿和塞勒姆香烟、Life Savers糖果,产品遍及美国每一个零售商店。

虽然RJR纳贝斯克公司的食品业务在两次合并后得到迅猛的扩张,但烟草业务的丰厚利润仍占主营业务的 58%左右。

最大规模的杠杆收购——收购纳贝斯科

案例提要79最大规模的杠杆收购—收购纳贝斯克公司案迄今为止规模最大的杠杆收购是1988年发生的价值246亿美元的纳贝斯克收购案。

这个食品和烟草公司在一场精彩的收购战役中被收购公司KKR公司据为己有。

纳贝斯克公司(RJR Nabisco)是一家拥有骆驼牌香烟、奥利奥饼干等著名产品的烟草及消费品会司。

1988年因烟草产品的业绩不好,又由于1987年10月股市崩盘的影响,公司的股价一路下滑,当时每股只有40美元。

公司大股东都认为公司的价值被严重低估,可一时又拿不出好的解决办法。

公司总裁提出以52美元~ ~58美元的价格回购股票2 000万股,获得董事会同意,随后以53. 50美元的价格完成了回购计划。

但是,股价很快又跌回到45美元,使公司投入的11亿美元打了水漂。

以后又考虑了许多收购或被收购的方案,包括与菲利普·莫里斯公司合并的方案,但没有成功。

在这种情况下公司总裁约翰逊(F. Ross·Johnson)开始对多家投资银行一再建议他的对公司进行管理层收购的建议进行了认真的思考和实际的计算,开始考虑如果进行管理层收购需要支付多少现金、公司的价值有多少、公司的各项资产如果出售的话价格是多少,以及公司的业务特别是公司的烟草业务带来的现金流有多少。

在投资银行希尔森公司的全力支持下,他向董事会提出以他为首的7位公司高管要收购公司,他的出价是每股75美元。

这看起来像管理层收购,但超过80%的股份归投资银行希尔森公司和为收购融资的投资者所有,所有的融资都是投资银行负责筹集,就连管理层购买他们自己的股票份额的钱也由投资银行负责为他们融资。

从这两点看,这是典型的以投资银行为主的杠杆收购。

但是,与一般的杠杆收购不同,公司总裁约翰逊要求控制收购后的董事会对收购后的公司运作与重组有否决权,而一般的杠杆收购主导权全在投资银行手中。

之所以形成这种局面是因为约翰逊牢牢地控制着公司,没有他的同意,杠杆收购是无法启动的,因为董事会不会考虑约翰逊不支持或竭力反对的事情。