南通市(全市)规模以上工业企业主营业务税金及附加和本年应交增值税3年数据研究报告2019版

规模以上工业企业主要指标(分行业)(2002年以前)-2002年

利润总额(亿元) 本年应交增值税(亿元) 年平均从业人员(人) 5784.48 4476.01 5520.66 84.81 912.58 10.57 31.98 15.8 2.74 115.31 82.6 120.24 212.71 184.71 111.19 57.5 24.08 19.66 98.25 58.95 31.34 50.94 279.05 201.42 29.14 40.37 112.37 154.97 294.77 81.67 123.3 191.46 124.24 490.75 285.04 468.97 52.69 576.29 -1.05 4.74 148.92 226.38 10.62 13.57 18.37 1.64 74.99 77.42 118.66 211.16 170.23 70.65 36.27 22.82 12.54 85.55 40.07 15.28 171.96 268.33 150.15 32.02 33.59 70.04 202.86 332.47 83.5 89.04 158.44 94.52 306.59 183.7 193.91 28.95 658.21 9.33 19.63 379.71 56.01 24.66 43.02 48.7 58.01 173.52 98.48 91 23.21 479.15 265.75 141.29 51.71 33.97 114.99 55.46 75.56 55.85 310.13 105.5 37.73 62.08 129.56 388.24 239.29 102.34 174.02 264.42 178.11 296.72 238.98 229.41 57.21 233.25 14.71 45.39

指标 总计 按主要行业分(2000-2002) 煤炭采选业 石油和天然气开采业 黑色金属矿采选业 有色金属矿采选业 非金属矿采选业 木材及竹材采运业 食品加工业 食品制造业 饮料制造业 烟草加工业 纺织业 服装及其他纤维制品制造业 皮革、毛皮、羽绒及其制品业 木材加工及竹、藤、棕、草制品业 家具制造业 造纸及纸制品业 印刷业、记录媒介的复制 文教体育用品制造业 石油加工及炼焦业 化学原料及化学制品制造业 医药制造业 化学纤维制造业 橡胶制品业 塑料制品业 非金属矿物制造业 黑色金属冶炼及压延加工业 有色金属冶炼及压延加工业 金属制品业 普通机械制造业 专用设备制造业 交通运输设备制造业 电气机械及器材制造业 电子及通信设备制造业 仪器仪表及文化办公用机械制造业 电力、蒸汽、热水的生产和供应业 煤气生产和供应业 自来水的生产和供应业

规模型工业企业各种报表的填报方法

所占比重较大的企业,如果对外加工费收入 出现跨年度支付的情况,为保证总产值生产 口径计算的准确性,则应将对外加工费收入 按实际情况调整,记录本年应实际收取的对 外加工费收入 区分来料加工与自备原材料生产的依据同工 业总产值中的规定。

出口交货值:指工业企业交给外贸部门或自

营(委托)出口(包括销往香港、澳门、台湾), 用外汇价格结算的产品价值,以及外商来样、 来料加工、来件装配和补偿贸易等生产的产 品价值。在计算出口交货值时,要把外汇价 格按交易时的汇率折成人民币计算。

③自制半成品、在制品期末期初差额价值

原则上应计入工业总产值,但如果会计成 本核算中不计算自制半成品、在制品成本, 则不计入工业总产值;如果会计产品成本 核算中计算自制半成品、在制品成本的, 则计入工业总产值。

新产品产值:指企业采用新技术原理,新设

计构思研制、生产的全新产品或在结构、材 质、工艺等某一方面比老产品有明显改进, 从而显著提高了产品性能或扩大了使用功能 的产品计算出来的产值。

②对外加工费收入:指企业在报告期内完成的对外

承做的工业品加工(包括用订货者来料加工生产)的 加工费收入和对外工业品修理作业所收取的加工费 收入和对内非工业部门提供的加工修理、设备安装 等收入。对外加工费收入按不含应交增值税(销项税 额)的价格计算。

对于以对外加工生产为主,对外加工费收入所占比

主营业务收入 注意:企业外购产成品的销售收入, 报统计部门时为了与工业总产值相匹配 , 应按产值的比例剔除这部分的销售收入。 产品销售成本的核算也类似。

利息支出:指企业各种利息支出减去 银行存款等利息收入后的净支出。 应交增值税:指企业按税法规定,从 事货物销售或提供加工、修理修配劳务等 增加货物价值的活动在报告期应交纳的税 金。计算公式为:本年应交增值税=销项税 额-进项税额+进项税额转出+出口退税-出 口抵减内销产品应纳税额-减免税款。注意: 该指标在统计上是指企业实际交纳的和应 交未交的增值税。若当月数为负数,则按 “0”处理,不能冲减上月累计数。

规模以上工业统计报表填报流程

规模以上工业统计报表填报流程根据《中华人民共和国统计法》有关规定,规模以上工业企业应当按照国家有关规定真实、准确、完整、及时地提供统计资料。

现将规模以上工业统计业务操作流程规范如下:一、需上报的主要报表(1)月度需上报的工业报表:《工业产销总值及主要产品产量》(B204-1表)、《财务状况》(B203表)。

(2)季度需上报的工业报表:《主要工业产品销售、库存、订货》(B204-2表)、《工业企业生产经营及景气状况调查》(B210表)。

(3)年度需上报的工业报表:《法人单位基本情况》(201-1表)、《工业企业成本费用》(B103-2表)、《主要工业产品生产能力》(B104-3表)、《信息化情况》(109表)。

二、数据搜集整理(一)搜集原始记录原始记录,是指企业对其生产、经营管理活动的过程和成果所作的最初数字或文字记载的原始凭证(资料),是统计报表最初资料来源。

工业企业需搜集的原始记录有:1、入(出)库单;2、纳税申报表;3、来料加工费收入凭证;4、产品销售发票;5、会计报表;6、企业固定资产清册;7、企业职工花名册;8、其他和企业生产经营有关的凭证记录。

(二)形成登记统计台账的相关资料将原始记录和凭证进行搜集整理后,形成登记统计台账的相关资料。

主要包括:企业生产和销售的产品数量;产品平均销售单价(不含增值税);企业从事与工业生产经营活动相关的职工平均人数;企业主要生产设备数量及生产能力;用于生产经营活动相关的电脑数量;资产负债表和损益表(利润表)等。

三、形成统计台账统计人员按照搜集整理始记录和凭证后形成的相关资料根据统计指标建立统计台账。

四、生产报表数据根据统计台账,生产工业统计报表数据。

主要统计指标解释及对应关系详见附表。

五、报送方式1、上报方式:网上直报。

2、登录网址:/,点击其中的“联网直报填报单位登录”,键入自己的【用户名】(法人代码)和【密码】(默认值同法人代码相同),点击【登录】进入直报系统。

5-3 规模以上工业企业主要经济指标(按行业大类分)

3 3502

100 6215

54 11850

34 4363

251 6921

0

446

0

120

0 5949

434 12274

235 8084

222 6878

3098 73339

25775 2333 50 991 388 6597 28 3809 61 26 1910 5 151 0 17 2 756 665 406 3729

52474 31514

0 0 0 429 0 114 0 0 0 0 0 0 0 8863 2 1000 0 7123

8042 6881

0 0 0 0 0 17 -22 0 0 0 0 0 0 0 1 0 0 27

145033 202596 106765

5808 67961 49317 11500 167155 376814 35688

2131 1211 2769

139 2554 1977

124 5538 1373

948 164 2751 6412 220

2358 5609 2032

421 3319 2180

80 8158 16566

885 156 2555 3964 1054

19

864

492

544

104

348

18

13

37

449

140602 117923

885873 746140

4860831 374773 10519 19429 45059

1165376 24466

323800 71276 23043

189968 71171 30905 6330 3639

149589 188965 120793 117923 740296

工业企业统计台账2020

规模以上工业企业统计台账2020年企业名称:组织机构代码:《中华人民共和国统计法》第二十一条国家机关、企业事业单位和其他组织等统计调查对象,应当按照国家有关规定设置原始记录、统计台账,建立健全统计资料的审核、签署、交接、归档等管理制度。

统计资料的审核、签署人员应当对其审核、签署的统计资料的真实性、准确性和完整性负责。

《中华人民共和国统计法》第四十二条作为统计调查对象的国家机关、企业事业单位或者其他组织迟报统计资料,或者未按照国家有关规定设置原始记录、统计台账的,由县级以上人民政府统计机构责令改正,给予警告。

企业事业单位或者其他组织有前款所列行为之一的,可以并处一万元以下的罚款。

目录统计台账填写要求1、统计台账的各项指标必须根据国家统计局有关统计标准及2018年《一套表统计调查制度》规定的统计口径、指标解释和计算方法填写,登记台账的基础数据要依据企业的原始记录,并与企业报出的统计报表一致,出现调整要加注说明。

2、本统计台账按时间先后分月记载。

3、台账必须用签字笔或钢笔填写,不得用圆珠笔、铅笔填写,数码一律使用阿拉伯数字,书写要清楚工整。

4、为了保证统计台账的连续性,台账管理须由企业领导确定责任人,统计人员变更、流动,必须办理交接手续,并在“台账经管及交接登记”中登记。

5、企业可根据自身情况选择使用纸介质或电子台账,电子台账请于自行下载。

使用电子台账的企业至少应于每年将电子台账打印装订成册,实行归档管理,并在接受统计机构检查时出示纸介质台账。

6、本统计台账应妥善保管,并作为历史资料存档。

7、本台账列入统计执法检查范围,企业在接受统计执法检查时,应主动出示本台账,接受执法人员的检查。

对未按照国家有关规定设置原始记录、统计台账的,政府统计部门将根据《中华人民共和国统计法》第四十二条对企业违法行为进行处理。

8、本台账由西安市统计局制定并负责解释。

台账经管、交接、检查记录单位名称:统计负责人:统计人员姓名统计人员从业资格证号码接管日期交出日期检查日期检查单位名称检查内容检查结果.注:(1)本表由企业综合统计人员填写,或由企业统计负责人指定的专人填写。

鄂州市(全市)规模以上工业企业主营业务税金及附加和本年应交增值税3年数据研究报告2019版

鄂州市(全市)规模以上工业企业主营业务税金及附加和本年应交增值税3年数据研究报告2019版序言本报告从规模以上工业企业主营业务税金及附加,规模以上工业企业本年应交增值税等重要因素进行分析,剖析了鄂州市规模以上工业企业主营业务税金及附加和本年应交增值税现状、趋势变化。

借助对数据的发掘及分析,提供一个全面、严谨、客观的视角来了解鄂州市规模以上工业企业主营业务税金及附加和本年应交增值税现状及发展趋势。

鄂州市规模以上工业企业主营业务税金及附加和本年应交增值税研究报告数据来源于中国国家统计局等权威部门,并经过专业统计分析及清洗而得。

本报告相关知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需要注明出处。

本报告以数据呈现方式客观、多维度、深入介绍鄂州市规模以上工业企业主营业务税金及附加和本年应交增值税真实状况及发展脉络,为需求者提供必要借鉴及重要参考。

目录第一节鄂州市规模以上工业企业主营业务税金及附加和本年应交增值税现状 (1)第二节鄂州市规模以上工业企业主营业务税金及附加指标分析(均指全市) (3)一、鄂州市规模以上工业企业主营业务税金及附加现状统计 (3)二、全国规模以上工业企业主营业务税金及附加现状统计 (3)三、鄂州市规模以上工业企业主营业务税金及附加占全国规模以上工业企业主营业务税金及附加比重统计 (3)四、鄂州市规模以上工业企业主营业务税金及附加(2016-2018)统计分析 (4)五、鄂州市规模以上工业企业主营业务税金及附加(2017-2018)变动分析 (4)六、全国规模以上工业企业主营业务税金及附加(2016-2018)统计分析 (5)七、全国规模以上工业企业主营业务税金及附加(2017-2018)变动分析 (5)八、鄂州市规模以上工业企业主营业务税金及附加同全国规模以上工业企业主营业务税金及附加(2017-2018)变动对比分析 (6)第三节鄂州市规模以上工业企业本年应交增值税指标分析(均指全市) (7)一、鄂州市规模以上工业企业本年应交增值税现状统计 (7)二、全国规模以上工业企业本年应交增值税现状统计分析 (7)三、鄂州市规模以上工业企业本年应交增值税占全国规模以上工业企业本年应交增值税比重统计分析 (7)四、鄂州市规模以上工业企业本年应交增值税(2016-2018)统计分析 (8)五、鄂州市规模以上工业企业本年应交增值税(2017-2018)变动分析 (8)六、全国规模以上工业企业本年应交增值税(2016-2018)统计分析 (9)七、全国规模以上工业企业本年应交增值税(2017-2018)变动分析 (9)八、鄂州市规模以上工业企业本年应交增值税同全国规模以上工业企业本年应交增值税(2017-2018)变动对比分析 (10)图表目录表1:鄂州市规模以上工业企业主营业务税金及附加和本年应交增值税现状统计表 (1)表2:鄂州市规模以上工业企业主营业务税金及附加现状统计表 (3)表3:全国规模以上工业企业主营业务税金及附加现状统计表 (3)表4:鄂州市规模以上工业企业主营业务税金及附加占全国规模以上工业企业主营业务税金及附加比重统计表 (3)表5:鄂州市规模以上工业企业主营业务税金及附加(2016-2018)统计表 (4)表6:鄂州市规模以上工业企业主营业务税金及附加(2017-2018)变动统计表(比上年增长%) (4)表7:全国规模以上工业企业主营业务税金及附加(2016-2018)统计表 (5)表8:全国规模以上工业企业主营业务税金及附加(2017-2018)变动统计表(比上年增长%) (5)表9:鄂州市规模以上工业企业主营业务税金及附加同全国规模以上工业企业主营业务税金及附加(2017-2018)变动对比统计表 (6)表10:鄂州市规模以上工业企业本年应交增值税现状统计表 (7)表11:全国规模以上工业企业本年应交增值税现状统计表 (7)表12:鄂州市规模以上工业企业本年应交增值税占全国规模以上工业企业本年应交增值税比重统计表 (7)表13:鄂州市规模以上工业企业本年应交增值税(2016-2018)统计表 (8)表14:鄂州市规模以上工业企业本年应交增值税(2017-2018)变动统计表(比上年增长%)8表15:全国规模以上工业企业本年应交增值税(2016-2018)统计表 (9)表16:全国规模以上工业企业本年应交增值税(2017-2018)变动统计表(比上年增长%).9 表17:鄂州市规模以上工业企业本年应交增值税同全国规模以上工业企业本年应交增值税(2017-2018)变动对比统计表(比上年增长%) (10)第一节鄂州市规模以上工业企业主营业务税金及附加和本年应交增值税现状鄂州市规模以上工业企业主营业务税金及附加和本年应交增值税现状详细情况见下表(2018年):表1:鄂州市规模以上工业企业主营业务税金及附加和本年应交增值税现状统计表注:本报告以国家各级统计部门数据为基准,并借助专业统计分析方法得出。

南通市人民政府关于支持南通市区都市工业综合体建设的意见

南通市人民政府关于支持南通市区都市工业综合体建设的意见文章属性•【制定机关】南通市人民政府•【公布日期】2019.03.13•【字号】通政发〔2019〕6号•【施行日期】2019.03.13•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】工业和信息化管理综合规定正文市政府关于支持南通市区都市工业综合体建设的意见通政发〔2019〕6号各区人民政府,市经济技术开发区管委会,苏通科技产业园区管委会,通州湾示范区管委会,市有关部门和单位:南通市区都市工业综合体是指在本市市区范围内,以工业生产为主体,兼具研发、设计、展示、商业配套等功能,集聚科技创新资源,与城市生态环境相协调的工业产业集聚区。

为进一步落实长江经济带战略支点和上海“北大门”建设定位,提升城区经济密度和产业发展能级,突破产业发展要素制约,现就支持市区都市工业综合体(以下简称工业综合体)建设提出如下意见:一、目标任务践行高质量发展理念,按照“企业集中、产业集群、要素集聚、土地集约”发展思路,高起点规划、高标准建设,力争到2020年,各区(开发区)重点规划建设2~3个产业特色明显、配套设施完善、公共服务完备的工业综合体,市区规划建筑总面积200万平方米以上,实现企业、项目、资金、人才、技术的聚集效应和规模发展,打造具有充分活力、相对独立和完整、商业配套齐全的工业企业群体,形成产城融合、产业集聚发展和全产业链推进的新业态,推动市区经济持续健康发展。

二、规划设计及建设要求(一)坚持科学规划。

围绕“3+3+N”产业体系,加快构建“都市型工业”新业态,重点发展新一代信息技术、生命健康、节能环保等特色产业,鼓励发展生产性服务业,打造布局合理、产业集聚、产城融合、功能互补的都市型工业新载体,具体布点由辖区政府会同市自然资源局确定。

各区可先规划建设一个工业综合体进行试点。

(二)推进集约发展。

工业综合体规划面积原则上在200~500亩之间。

宗地应整体规划,分期供地。

现价增加值计算方法

现价增加值计算方法, 一、农林牧渔业, 农林牧渔业现价增加值以生产法和收入法两种方法计算,以生产法计算结果为准。

, 1(生产法, 增加值,总产出,中间投入, (1)总产出, 总产出一般采用产品法计算,计算公式为:, 总产出,总产值, 农业、林业、畜牧业、渔业、农林牧渔服务业总产值资料取自农林牧渔业总产值(M301表)。

, (2)中间投入, 中间投入,中间消耗, 农业、林业、畜牧业、渔业、农林牧渔服务业中间消耗取自农林牧渔业中间消耗(M302表)。

, 2(收入法, 增加值,劳动者报酬,生产税净额,固定资产折旧, (1)劳动者报酬, 劳动者报酬,按生产法计算的增加值,生产税净额,固定资产折旧 , (2)生产税净额, 农林牧渔业全行业只征收烟叶税,因此:农林牧渔业生产税净额,农业生产税净额,烟叶税, (3)固定资产折旧, 农林牧渔业固定资产折旧,(农村居民家庭户均拥有农林牧渔业生产性固定资产原值×乡村户数)×折旧率(6.7%), 农村居民家庭户均拥有农林牧渔业生产性固定资产原值取自农村居民家庭基本情况(T102表),乡村户数取自农村生产条件(A301表)。

分行业大类固定资产折旧,以按生产法计算的分行业大类增加值占农林牧渔业增加值的比重进行分劈 , 二、工业, 1、总产出, 总产出,规模以上工业企业总产出+规模以下工业企业总产出+个体工业总产出, ?规模以上工业企业总产出, 规模以上工业企业总产出,规模以上工业企业总产值+本年应交增值税,(规模以上成本费用调查工业企业总产值,本年应交增值税), ,(规模以上非成本费用调查工业企业总产值,本年应交增值税) , ?规模以下工业企业总产出, 规模以下工业企业总产出,规模以下工业企业总产值, ?个体工业总产出, 个体工业总产出,个体工业营业收入, 2、增加值, 增加值,规模以上工业企业增加值,规模以下工业企业增加值,个体工业增加值, (1)规模以上工业企业, ?劳动者报酬, 劳动者报酬,规模以上工业企业总产出×规模以上成本费用调查工业企业劳动者报酬占其总产出的比重+实物报酬, 规模以上成本费用调查工业企业劳动者报酬,制造成本中的直接人工,生产单位管理人员工资,生产单位管理人员福利费,销售部门人员工资,销售部门人员福利费,行政管理人员工资,行政管理人员福利费,支付科研人员的工资及福利费,职工取暖费和防暑降温费,社保费,住房公积金和住房补贴,劳务费,劳动保护费中的保健补贴、洗理费,其他直接费用、其他营业费用、其他管理费用中支付给个人和上交给政府部分,工会经费×60,,董事会费×50,,差旅费×6.5, , ?生产税净额, 生产税净额,规模以上工业企业总产出×规模以上成本费用调查工业企业生产税净额占其总产出的比重, 规模以上成本费用调查工业企业生产税净额,主营业务税金及附加,本年应交增值税,排污费,管理费用中的税金及上交的各种专项费用,水电费中上缴的各种税费,补贴收入, ?固定资产折旧, 固定资产折旧,规模以上工业企业总产出×规模以上成本费用调查工业企业固定资产折旧占其总产出的比重, 规模以上成本费用调查工业企业固定资产折旧,制造成本中的折旧费+营业费用中的折旧费+管理费用中的折旧费, ?营业盈余, 营业盈余,规模以上工业企业总产出×规模以上成本费用调查工业企业营业盈余占其总产出的比重, 规模以上成本费用调查工业企业营业盈余,(营业利润,投资收益,公允价值变动收益),工会经费×40,+上交管理费+补贴收入,利息支出×50, , (2)规模以下工业企业, 增加值,劳动者报酬+生产税净额+固定资产折旧+营业盈余 , ? 劳动者报酬, 劳动者报酬,工资及福利,社会保险费, ?生产税净额, 生产税净额,税金总额,所得税, ?固定资产折旧, 固定资产折旧,本年折旧, ?营业盈余, 营业盈余,规模以下工业企业营业利润, (3)个体工业, 增加值,劳动者报酬+生产税净额+固定资产折旧, ?劳动者报酬, 劳动者报酬,个体工业总产出×2008年经济普查年度个体工业劳动者报酬占其总产出的比重, ?生产税净额, 生产税净额,个体工业总产出×2008年经济普查年度个体工业生产税净额占其总产出的比重, ?固定资产折旧, 固定资产折旧,个体工业总产出×2008年经济普查年度个体工业固定资产折旧占其总产出的比重, 计算总产出、增加的资料来自规模以上工业企业财务状况及产销总值(限成本费用调查企业填报)(B103-1表),规模以上工业企业财务状况及产销总值(限非成本费用调查企业填报)(B103-2表),规模以下工业总量指标(B311表),2008年经济普查年度GDP核算资料, 三、建筑业, 1、增加值, 建筑业现价增加值以上一级统计部门核定反馈的数据为准。

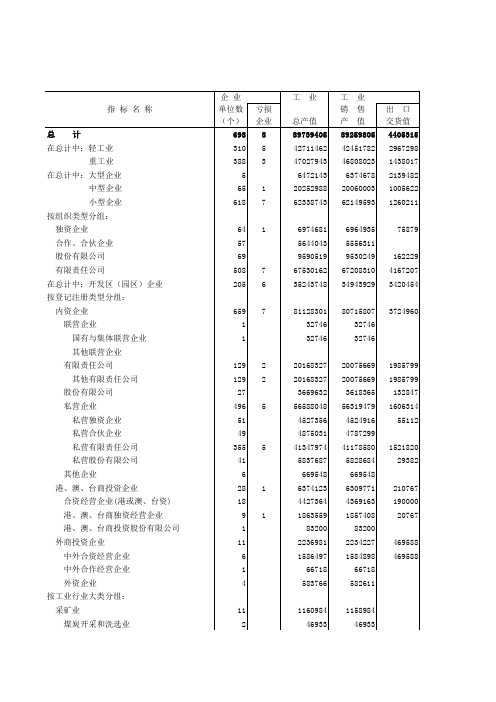

9-13 全市规模以上非公有制工业企业主要经济指标

633485 946531 8668530 1260793 136605 1949888 1271547 673341

5000 377361 206554

91436 79371

3096212 3096212 1033472 12266567

681506 982920 9236504 1365637 144784 2092220 1306763 779457

21586 498355 406121

42313 49921

2485644 2485644 1636744 11665094

725067 1009448 8866970 1063609

153128 1802213 1100939

651835 49439

288870 163103

58146 67621

固定 资产 净值 16352005 7625533 8726472

695102 5096345 10501981

资产

总计 33558269 17003124 16555145

2401231 10984549 20087153

负债

合计 15531976

7852720 7679256 1381362 4402171 9713087

企业 单位数 (个)

698 310 388

5 65 618

亏损 企业

8 5 3

1 7

工业

总产值 89739405 42711462 47027943

6472143 20252988 62338743

工业 销售 产值 89259805 42451782 46808023

6374678 20060003 62149593

成本费用调查制度说明

成本费用调查制度说明一、调查目的工业增加值是工业统计重要的总量指标,也是GDP的重要组成部分,工业增加值率是计算工业发展速度的重要数据之一.为了确保工业增加值计算统一规范,数据更加准确,国家统计局决定改变由被调查企业直接填报“工业中间投入”,从而计算工业增加值的做法,通过在规模以上工业企业建立成本费用调查制度,直接采集计算工业中间投入和增加值所涉及的基础数据,并通过严密的计算方案,由上级统计部门统一计算生产法和收入法工业增加值及其工业增加值率.该项工作是2007年国家统计局的主要任务之一,也是工业统计改革的重要内容,数据质量的高低直接影响工业增加值及其增长速度计算的准确性.二、调查内容本次调查的内容是工业企业制造成本、营业费用、管理费用、财务费用等的明细项目构成,调查表式详见附件.三、调查范围调查范围为全部大中型工业企业和部分小型工业企业,调查企业名单由各市统计局以2007年8月份“工业企业主要经济指标”B202表季报名录库为基础确定.其中小型企业按行业中类进行选取,选取原则是:对中类行业的小型企业按其2007年8月末主营业务收入产品销售收入由高到低排序,选取规模大的企业,使选取的调查企业的主营业务收入产品销售收入占该行业全部小型工业企业主营业务收入产品销售收入的50%左右.调查企业名单确定后,各地不得随意变更.根据省排定的名单,苏州共有2872户.本月22号,省又下文要求我们于12月1日前上报样本企业中停产企业和行业中类发生变化的企业一览表.请各地抓紧时间核查,并于29号前上报变化企业名单.需变更企业一览表:注:行业中类发生变更的停产月份免填,停产企业行业代码现免填.四、上报要求本次调查将实行网上直报的模式,由市局统一设计网上直报表供企业登录,部分地区有自身的直报系统并有条件自行设计的,本调查可以由这部分地区通过自己的网上直报平台上统一扎口上报.调查企业填报2007年的全年数据,2008年1月23日前各区县统计局将分企业资料报送工交处企业网上直报报送时间由区县自行确定.各地报送的分企业数据还要包括“企业所属行政区划代码”、“企业所属行业小类代码”、“企业登记注册类型代码”、“企业控股情况代码”、“企业规模代码”,这些属性指标由统计部门从基本情况表中关联取得.另外,成本费用调查表的其他有关指标必须和财务年报中的相同指标数据保持一致.五、填报原则填报本表指标时应遵循以下原则:⑴“产品制造成本跟着产值走”.即只要计算工业总产值,就要计算相应的产品制造成本.⑵“不重不漏”.它包括两层含义,一是不重复,二是不遗漏.不重复:由于企业的会计明细科目设置不尽相同,被调查企业可按照会计核算中实际使用的费用划分方法和核算方法进行填报,但要注意指标填报不要重复,主要有以下几种情况:a.如果车间分厂将辅助材料、备品配件等作为机物料消耗核算,那么在本表的“直接材料消耗”部分不填列,而在“制造费用”的“机物料消耗”中填列,以避免重复填报.有的企业“动力”费在制造费用核算,填表时可填在“制造费用”下的“水电费”中,而“直接材料消耗”下的“动力”不填.b.有些小企业会计科目设置较粗,如人员工资没有设置“直接人工”、“生产单位管理人员工资”、“销售部门人员工资”、“行政管理人员工资”等科目,而是将人员工资都放在一个科目核算,则填表时也填在该指标下,其他指标免填.类似的指标还有职工福利费、折旧、修理费、社保费、差旅费等等,都按上述方法处理.c.营业费用部分有些指标是企业专设的销售机构含销售网点、售后服务网点等发生的费用科目,如销售部门人员工资、福利费、类似工资性质的费用、业务费、办公费、差旅费、通信费、招待费、折旧费、修理费等,如果企业没有专设的销售机构含销售网点、售后服务网点等,其内部销售部门属于行政管理部门,则上述经费开支不包括在营业费用中,而是列入管理费用.另一层含义是不遗漏.主要有以下几种情况:a.本表所列指标不可能将企业的费用明细项目列全,为避免费用遗漏,在制造费用、营业费用、管理费用项下都设置了其他项,其他项是指制造费用、营业费用、管理费用中扣除已列出的费用项目后的余额,因此制造费用、营业费用、管理费用各项的分项相加应等于该费用总计.需要特别注意的是,在各个其他费用项下又设置了“其中支付给个人和上交给政府部分”,该指标的目的是为了区分其他费用中属于增加值的部分,在企业会计核算中没有现成的科目,需要填表人员根据各种费用性质计算填报.b.避免直接材料消耗与直接人工、其他直接费用等遗漏填报.即如果企业产品生产中使用了自产自耗产品,应将自产自耗产品分解还原成直接材料消耗、直接人工以及其他直接费用等填报.c.对于执行小企业会计制度的小型企业,如果将“原材料”、“包装物”、“自制半成品”等科目合并,只设置“材料”科目,则将“材料”消耗填在“直接材料消耗”和“原材料”中,其他各分项免填.六、电力企业填报的特殊规定由于电力企业执行完全成本核算方法,其会计科目和指标列示不同于一般工业企业,为保证规模以上工业企业成本费用调查表式的统一完整,规定电力企业也按同一调查表式填报成本费用指标,但对其具体填报方法特做如下规定:一发电企业的填报方法发电企业的“变动成本+固定成本”作为调查表中“制造成本”填报,“变动成本+固定成本”以外的各种费用填报在调查表“管理费用”项下的对应指标中,这些指标的合计数对应填报在“管理费用”栏.“变动成本+固定成本”与“制造成本”明细项目的对应关系列表如下:二供电企业的填报方法供电企业的“生产成本”作为调查表中“制造成本”填报,“生产成本”以外的各种费用填报在调查表“管理费用”项下的对应指标中,这些指标的合计数对应填报在“管理费用”栏.“生产成本”与“制造成本”明细项目的对如果供电企业只有“发电成本”、“输电成本”、“购电成本”、“供电成本”、“热力成本”中的一种,则将该种成本的各项费用对应填报即可;如果企业有两种以上的成本,则需将这些成本的合计数填报在“制造成本”栏,并将这些成本中的相关费用按上述对应关系相加后填报在调查表的对应指标栏中,如某企业既有“发电成本”又有“输电成本”,则“发电成本”加上“输电成本”之和填报在“制造成本”栏,“发电成本”中的“材料费”加上“输电成本”中的“材料费”之和填报在“原材料”栏,其他指标依此类推.七、成本费用调查与财务年报数据联审要求互审成本费用调查与财务年报法人代码相同的企业进行联审.1.基本情况表联审要求:成本费用调查企业名称=101-1表企业名称成本费用调查行政区划代码=101-1表行政区划代码成本费用调查行业小类代码=101-1表行业小类代码成本费用调查登记注册类型代码=101-1表登记注册类型代码成本费用调查控股情况代码=101-1表控股情况代码表与B201表联审要求:B702表工业总产值=B201表工业总产值表与B202表联审要求:B702表主营业务收入=B202表主营业务收入B702表主营业务税金及附加=B202表主营业务税金及附加B702表其他业务收入=B202表其他业务收入B702表营业利润=B202表营业利润B702表补贴收入=B202表补贴收入B702表本年应交增值税=B202表本年应交增值税B702表财务费用=B202表财务费用B702表管理费用=B202表管理费用B702表营业费用=B202表营业费用B702表职工教育经费=B202表职工教育费需要注意的是,虽然本次成本费用调查没有设置与b202表年报“中间投入”指标的联审,但我们还是要求成本费用调查表的相关项目与b202表年报“中间投入”相关指标保持一致.工业增加值的计算方法按照规模以上工业企业成本费用调查设计的指标,可以同时计算出“生产法”和“收入法”的工业增加值,各项指标在中间投入、折旧、劳动者报酬、生产税净额、营业盈余间的归并详见下表.计算工业增加值的步骤为:首先分别计算出分企业的中间投入、折旧、劳动者报酬、生产税净额、营业盈余的汇总数;再按照下列公式计算企业的“生产法”和“收入法”工业增加值,“生产法”工业增加值=工业总产值—中间投入+应交增值税,“收入法”工业增加值=固定资产折旧+劳动者报酬+生产税净额+营业盈余;最后以企业为单位进行“生产法”、“收入法”工业增加值的分组汇总.工业增加值计算表注:1.董事会费、工会经费、差旅费等的分摊比例是按照第一次经济普查年度核算方法中的比例.利息支出按照经济普查年度工业企业分摊的间接计算的金融中介服务产出的比例,50%作为中间投入,50%作为营业盈余.2.的含义:表示所在行的指标—其中项下一行后的差额,在计算增加值分项目总计时应以该差额计入.如,制造费用—支付给个人和上交给政府部分的差额.“—√”表示计算增加值分项目总计时需减去该项目数据.。

第五次全国经济普查动员会发言稿

第五次全国经济普查动员会发言稿第五次全国经济普查动员会发言稿同志们:第五次全国经济普查是党的二十大后首次重大国情国力调查,既是对上一个五年经济社会发展成效的全面体检,也是对今后五年乃至更长一段时期经济社会高质量发展的科学指引,意义重大、影响深远。

做好五经普工作是全县经济社会发展中的一件大事,主要体现在三个方面:一是五经普事关我县过去五年经济数据的修订,将全面调查我县产业发展规模、布局和效益,在四经普中我县GDP就普增了_亿元,从而超过_、_,为我县领跑全省农产品主产区县奠定了坚实基础。

二是五经普事关我县未来经济总量的基数,其结果将作为地区生产总值核算依据,修订2023年GDP快报数据,重新确定基数后将直接影响未来五年统计数据。

三是五经普事关我县经济结构的优化调整,有助于我们全面摸清自身家底、精准理清短板弱项、深入挖掘潜力优势,准确把握经济运行新情况新特征。

特别是当前五经普工作面临的新形势,需要大家引起高度重视。

与以往的经济普查相比,五经普的普查范围拓宽、普查内容增多、技术要求提高、工作难度加大,主要体现在四个方面:一是首次将原来单独开展的投入产出调查和经济普查进行整合,这也是五经普最大的特点。

二是增加了数字经济活动、信息通信技术应用和数字化转型情况等内容。

三是加大了新技术的应用,支持普查对象通过网络自主报送普查数据。

四是国家统计局已将普查工作纳入统计督察内容。

各级各部门必须学深悟透、准确把握五经普的内容、方法和要求,把方案吃透、指标弄清、技术用熟,全力应对工作中的新挑战新任务。

目前,全县正在积极开展市场主体培育攻坚行动和五经普单位清查摸底工作,从前期工作开展情况来看,还存在一些急需高度关注的问题。

一是思想重视程度不够。

在前期推进过程中,个别单位还没有完全认识到五经普工作的重要性、任务的艰巨性、时间的紧迫性,依然存在惯性思维和路径依赖,等、靠、盼、推思想严重。

具体来讲,等,比如县上下达了市场主体培育任务后,个别单位不去主动分析任务、研究方法,而是在等上级开会安排。

国民经济统计八大产业的总产值的计算方法

国民经济统计八大产业的总产值的计算方法学号20120515416 姓名:覃玉山农业,工业,服务业等8个行业的总产值的核算方法一、现价核算国内生产总值核算就是按行业计算增加值,汇总各行业增加值,得到国内生产总值。

在行业增加值的计算中,可以把生产法和收入法结合起来使用,即部分行业采用生产法,部分行业采用收入法。

我国目前国内生产总值核算采用的就是这种方法。

1、农业(农林牧渔业)农林牧渔业包括农业、林业、牧业和渔业。

其增加值按生产法计算,即先计算总产出,再计算中间投入,增加值等于两者的差额。

总产出按产品法计算,即按农林牧渔业产品产量乘以相应的产品价格计算。

例如,谷物种植业产出等于稻谷、小麦、玉米、谷子、高粱等各种主产品产量和秸杆、麦衣等各种副产品产量乘以相应的价格计算;中间投入等于农林牧渔业生产过程中投入的种子、饲料、肥料、燃料、农药等材料价值与支付的运输费、邮电费、广告费、科技咨询费、防疫费等服务费之和。

计算总产出和中间投入的资料来源于《农林牧渔业总产值》表,农业现价增加值及四项构成均取自《农林牧渔业增加值》表。

但要注意:不能直接用总数,要剔除农林牧渔服务业。

2、工业工业包括采掘业,制造业,电力、煤气及水的生产和供应业。

其增加值按生产法计算。

工业总产出等于工业总产值加销项税。

工业总产值是按“工厂法”计算的。

所谓工厂法,就是把一个工业企业作为一个整体,按企业工业生产活动的最终成果来计算,企业内部不允许重复计算,不能把企业内部各个车间的生产成果相加。

例如,一个汽车制造厂,既生产成品汽车,又制造汽车零部件,但这个厂的工业总产值只计算成品汽车的价值和对外提供的汽车零部件的价值,不计算该厂制造并用于生产成品汽车所使用的零部件的价值。

工业总产值包括当期生产的成品价值、对外加工费收入和自制半成品、在制品期初期末差额价值。

中间投入包括货物投入和服务投入,货物投入指工业生产过程中消耗的原材料、燃料、动力的价值,服务投入指工业生产过程中消耗的运输、邮电、广告、咨询等服务的费用。

经济普查与GDP核算

(一)联网直报企业

1、规模以上工业企业

增加值

方法一:

利用成本费用收 入法计算增加值

方法二:

利用收入法计算 增加值

8

(一)联网直报企业

1、规模以上工业企业

方法一:利用成本费用收入法计算增加值

总体思路:根据总产值、增加值率来计算出行业中类增 加值,最后汇总生成工业增加值。

计算公式:规模以上工业增加值 =∑行业中类工业总产值×该行业收入法增加值率

增加值

劳动者报酬=应付职工薪酬(第401项)+销售费用、 管理费用和财务费用中其他属于劳动者报酬的部分

生产税净额=主营业务税金及附加(第310项)+管 理费用中的税金(第314项)+销售费用、管理费用和

财务费用中其他属于生产税净额的部分

固定资产折旧=本年折旧(第211项)

营业盈余=营业利润(第323项)+销售费用、管理 费用和财务费用中其他属于营业盈余的部分

26

(一)联网直报企业

4、限额以上住宿和餐饮业企业( S603表)

总产出

主营业 务收入

(第302项)

27

(一)联网直报企业

4、限额以上住宿和餐饮业企业——增加值( S603表)

劳动者报酬=应付职工薪酬 (第401项)+三费用中其他 属于劳动者报酬的部分+实物 报酬

固定资产折旧 =本年折旧

(第211项)

32

(一)联网直报企业

7、小结——增加值率

增加 值率

增加值

总产出

33

(一)联网直报企业

7、小结——总产出

重点服务业(F603表): 营业收入

6

工业(B603-1、B603-2):

1

工业总产值+应交增值税

新时期规上工业企业成本费用调查对地区社会经济发展的重要性研究

Sustainable Development 可持续发展, 2023, 13(5), 1484-1492 Published Online September 2023 in Hans. https:///journal/sd https:///10.12677/sd.2023.135167新时期规上工业企业成本费用调查对地区社会经济发展的重要性研究唐 菊1,许云林1,王 琪1,兰发强2,尹璐璐11重庆信息通信研究院(中国信息通信研究院西部分院),重庆 2信通院工业互联网创新中心(重庆)有限公司,重庆收稿日期:2023年7月23日;录用日期:2023年8月24日;发布日期:2023年9月1日摘 要规上工业企业成本费用调查是得出地区工业增加值率的重要途径。

2022年是成本费用调查年报改革首年,以往的抽样调查转变为规上工业企业全覆盖调查,加强对规上工业企业成本费用调查,能够从调查对象源头上提升工业增加值率的精准度。

本文以规上工业企业为研究对象,成本费用调查为主要内容,研究规上工业企业成本费用对地区经济社会发展的重要性,并得出结论。

关键词工业企业,成本费用,经济社会,增加值率,调查Study on the Importance of Cost Survey of Industrial Enterprises in the New Era to Regional Social and Economic DevelopmentJu Tang 1, Yunlin Xu 1, Qi Wang 1, Faqiang Lan 2, Lulu Yin 11Chongqing Academy of Information and Communications Technology (West of China Academy of Information and Communications Technology), Chongqing 2China Academy of Information and Communications Technology Industrial Internet Innovation Center (Chongqing) Co., Ltd., Chongqing Received: Jul. 23rd , 2023; accepted: Aug. 24th , 2023; published: Sep. 1st , 2023唐菊 等Abstract The cost survey of industrial enterprises is an important way to get the rate of regional industrial added value. 2022 is the first year of the reform of the cost survey annual report, the previous sample survey has been transformed into a full coverage survey of industrial enterprises, and strengthening the cost investigation of industrial enterprises can improve the accuracy of the in-dustrial added value rate from the source of the survey object. This paper takes the industrial en-terprises as the research object and the cost investigation as the main content, studies the impor-tance of the cost of industrial enterprises on the regional economic and social development, and draws a conclusion. KeywordsIndustrial Enterprise, Cost and Expense, Economy and Society, Added Value Rate, InvestigationCopyright © 2023 by author(s) and Hans Publishers Inc. This work is licensed under the Creative Commons Attribution International License (CC BY 4.0). /licenses/by/4.0/1. 引言工业增加值是工业统计重要的总量指标,也是GDP 的重要组成部分,工业增加值率是计算工业发展速度的重要数据之一,成本费用调查是得出地区工业增加值率的重要途径[1]。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

南通市(全市)规模以上工业企业主营业务税金及附加和本年应交增值税3年数据研究报告

2019版

序言

本报告从规模以上工业企业主营业务税金及附加,规模以上工业企业本年应交增值税等重要因素进行分析,剖析了南通市规模以上工业企业主营业务税金及附加和本年应交增值税现状、趋势变化。

借助对数据的发掘及分析,提供一个全面、严谨、客观的视角来了解南通市规模以上工业企业主营业务税金及附加和本年应交增值税现状及发展趋势。

南通市规模以上工业企业主营业务税金及附加和本年应交增值税研究报告

数据来源于中国国家统计局等权威部门,并经过专业统计分析及清洗而得。

本报告相关知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需要注明出处。

本报告以数据呈现方式客观、多维度、深入介绍南通市规模以上工业企业主营业务税金及附加和本年应交增值税真实状况及发展脉络,为需求者提供必要借鉴及重要参考。

目录

第一节南通市规模以上工业企业主营业务税金及附加和本年应交增值税现状 (1)

第二节南通市规模以上工业企业主营业务税金及附加指标分析(均指全市) (3)

一、南通市规模以上工业企业主营业务税金及附加现状统计 (3)

二、全国规模以上工业企业主营业务税金及附加现状统计 (3)

三、南通市规模以上工业企业主营业务税金及附加占全国规模以上工业企业主营业务税金

及附加比重统计 (3)

四、南通市规模以上工业企业主营业务税金及附加(2016-2018)统计分析 (4)

五、南通市规模以上工业企业主营业务税金及附加(2017-2018)变动分析 (4)

六、全国规模以上工业企业主营业务税金及附加(2016-2018)统计分析 (5)

七、全国规模以上工业企业主营业务税金及附加(2017-2018)变动分析 (5)

八、南通市规模以上工业企业主营业务税金及附加同全国规模以上工业企业主营业务税金

及附加(2017-2018)变动对比分析 (6)

第三节南通市规模以上工业企业本年应交增值税指标分析(均指全市) (7)

一、南通市规模以上工业企业本年应交增值税现状统计 (7)

二、全国规模以上工业企业本年应交增值税现状统计分析 (7)

三、南通市规模以上工业企业本年应交增值税占全国规模以上工业企业本年应交增值税比

重统计分析 (7)

四、南通市规模以上工业企业本年应交增值税(2016-2018)统计分析 (8)

五、南通市规模以上工业企业本年应交增值税(2017-2018)变动分析 (8)

六、全国规模以上工业企业本年应交增值税(2016-2018)统计分析 (9)

七、全国规模以上工业企业本年应交增值税(2017-2018)变动分析 (9)

八、南通市规模以上工业企业本年应交增值税同全国规模以上工业企业本年应交增值税(2017-2018)变动对比分析 (10)

图表目录

表1:南通市规模以上工业企业主营业务税金及附加和本年应交增值税现状统计表 (1)

表2:南通市规模以上工业企业主营业务税金及附加现状统计表 (3)

表3:全国规模以上工业企业主营业务税金及附加现状统计表 (3)

表4:南通市规模以上工业企业主营业务税金及附加占全国规模以上工业企业主营业务税金及附加比重统计表 (3)

表5:南通市规模以上工业企业主营业务税金及附加(2016-2018)统计表 (4)

表6:南通市规模以上工业企业主营业务税金及附加(2017-2018)变动统计表(比上年增长%) (4)

表7:全国规模以上工业企业主营业务税金及附加(2016-2018)统计表 (5)

表8:全国规模以上工业企业主营业务税金及附加(2017-2018)变动统计表(比上年增长%) (5)

表9:南通市规模以上工业企业主营业务税金及附加同全国规模以上工业企业主营业务税金及附加(2017-2018)变动对比统计表 (6)

表10:南通市规模以上工业企业本年应交增值税现状统计表 (7)

表11:全国规模以上工业企业本年应交增值税现状统计表 (7)

表12:南通市规模以上工业企业本年应交增值税占全国规模以上工业企业本年应交增值税比重统计表 (7)

表13:南通市规模以上工业企业本年应交增值税(2016-2018)统计表 (8)

表14:南通市规模以上工业企业本年应交增值税(2017-2018)变动统计表(比上年增长%)8表15:全国规模以上工业企业本年应交增值税(2016-2018)统计表 (9)

表16:全国规模以上工业企业本年应交增值税(2017-2018)变动统计表(比上年增长%).9 表17:南通市规模以上工业企业本年应交增值税同全国规模以上工业企业本年应交增值税(2017-2018)变动对比统计表(比上年增长%) (10)

第一节南通市规模以上工业企业主营业务税金及附加和本年应交增值税现状

南通市规模以上工业企业主营业务税金及附加和本年应交增值税现状详细情况见下表(2018年):

表1:南通市规模以上工业企业主营业务税金及附加和本年应交增值税现状统计表

注:本报告以国家各级统计部门数据为基准,并借助专业统计分析方法得出。

第二节南通市规模以上工业企业主营业务税金及附加指标分析

一、南通市规模以上工业企业主营业务税金及附加现状统计

表2:南通市规模以上工业企业主营业务税金及附加现状统计表

二、全国规模以上工业企业主营业务税金及附加现状统计

表3:全国规模以上工业企业主营业务税金及附加现状统计表

三、南通市规模以上工业企业主营业务税金及附加占全国规模以上工业企业主营业务税金及附加比重统计分析

表4:南通市规模以上工业企业主营业务税金及附加占全国规模以上工业企业主营业务税金及附加比重统计表

四、南通市规模以上工业企业主营业务税金及附加(2016-2018)统计分析

表5:南通市规模以上工业企业主营业务税金及附加(2016-2018)统计表

五、南通市规模以上工业企业主营业务税金及附加(2017-2018)变动分析

表6:南通市规模以上工业企业主营业务税金及附加(2017-2018)变动统计表(比上年增长%)

六、全国规模以上工业企业主营业务税金及附加(2016-2018)统计分析

表7:全国规模以上工业企业主营业务税金及附加(2016-2018)统计表

七、全国规模以上工业企业主营业务税金及附加(2017-2018)变动分析

表8:全国规模以上工业企业主营业务税金及附加(2017-2018)变动统计表(比上年增长%)

八、南通市规模以上工业企业主营业务税金及附加同全国规模以上工业企业主营业务税金及附加(2017-2018)变动对比分析

表9:南通市规模以上工业企业主营业务税金及附加同全国规模以上工业企业主营业务税金及附加(2017-2018)变动对比表(比上年增长%)

第三节南通市规模以上工业企业本年应交增值税指标分析一、南通市规模以上工业企业本年应交增值税现状统计

表10:南通市规模以上工业企业本年应交增值税现状统计表

二、全国规模以上工业企业本年应交增值税现状统计分析

表11:全国规模以上工业企业本年应交增值税现状统计表

三、南通市规模以上工业企业本年应交增值税占全国规模以上工业企业本年应交增值税比重统计分析

表12:南通市规模以上工业企业本年应交增值税占全国规模以上工业企业本年应交增值税比重统计表

指标数量(万元)占总值比重

四、南通市规模以上工业企业本年应交增值税(2016-2018)统计分析表13:南通市规模以上工业企业本年应交增值税(2016-2018)统计表

五、南通市规模以上工业企业本年应交增值税(2017-2018)变动分析表14:南通市规模以上工业企业本年应交增值税(2017-2018)变动统计表(比上年增长%)

六、全国规模以上工业企业本年应交增值税(2016-2018)统计分析表15:全国规模以上工业企业本年应交增值税(2016-2018)统计表

七、全国规模以上工业企业本年应交增值税(2017-2018)变动分析表16:全国规模以上工业企业本年应交增值税(2017-2018)变动统计表(比上年增长%)

八、南通市规模以上工业企业本年应交增值税同全国规模以上工业企业本年应交增值税(2017-2018)变动对比分析

表17:南通市规模以上工业企业本年应交增值税同全国规模以上工业企业

本年应交增值税(2017-2018)变动对比表(比上年增长%)。