2014新版手工出报表

2014年1月起费用归类变化表格

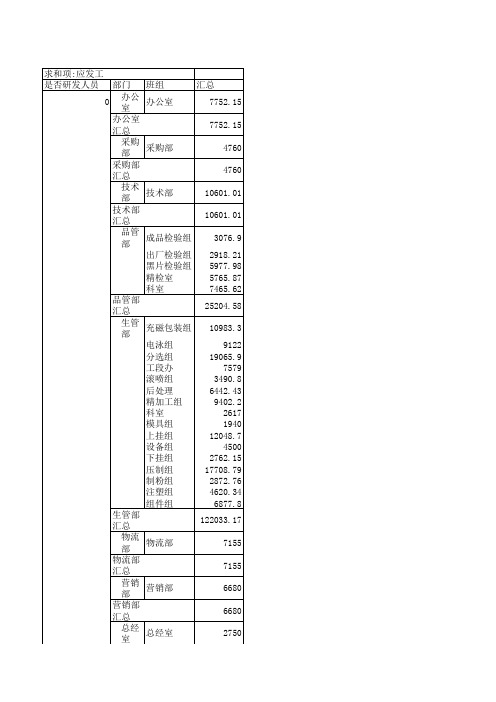

注塑组

4620.34

组件组

6877.8

生管部 汇总

122033.17

物流 部

物流部

7155

物流部 汇总

7155

营销 部

营销部

6680

营销部 汇总

6680

总经 室

总经室

2750

0 汇总

0

总经室 汇总

1

办公 室

办公室

办公室

汇总

财务 部

财务部

财务部

汇总

采购 部

采购部

采购部

汇总

技术 部

技术部

技术部

汇总

品管 部

科室

7465.62

品管部 汇总

25204.58

生管 部

充磁包装组

10983.3

电泳组

9122

分选组

19065.9

工段办

7579

滚喷组

3490.8

后处理

6442.43

精加工组

9402.2

科室

2617

模具组

1940

上挂组

12048.7

设备组

4500

下挂组

2762.15

压制组

17708.79

制粉组

2872.76

7455

7455

4520

1 汇总 (空白)

(空白) 汇总 总计

1

营销部 汇总

总经 室

总经室

总经室

汇总

(空 白)

(空白)

(空白)

汇总

4520 23007.81 23007.81 447916.63

634852.54

14213.33

【手工做帐】自动计算财务报表

会计自动报表

2016/2/20 11:36

星期六

企业基本信息

1月份凭证录入1月份科目汇总表1月份资产负债表2月份凭证录入2月份科目汇总表2月份资产负债表3月份凭证录入3月份科目汇总表3月份资产负债表4月份凭证录入4月份科目汇总表4月份资产负债表5月份凭证录入5月份科目汇总表5月份资产负债表6月份凭证录入6月份科目汇总表6月份资产负债表7月份凭证录入7月份科目汇总表7月份资产负债表8月份凭证录入8月份科目汇总表8月份资产负债表9月份凭证录入9月份科目汇总表9月份资产负债表10月份凭证录入10月份科目汇总表10月份资产负债表11月份凭证录入11月份科目汇总表11月份资产负债表12月份凭证录入12月份科目汇总表12月份资产负债表

1月份利润表2月份利润表3月份利润表4月份利润表5月份利润表6月份利润表7月份利润表8月份利润表9月份利润表10月份利润表11月份利润表12月份利润表。

手工实例操作财务报表编制

本资料为word版本,可以直接编辑和打印,感谢您的下载手工实例操作财务报表编制地点:__________________时间:__________________说明:本资料适用于约定双方经过谈判,协商而共同承认,共同遵守的责任与义务,仅供参考,文档可直接下载或修改,不需要的部分可直接删除,使用时请详细阅读内容手工实例操作财务报表编制三大主要报表编制报表前需要做的准备工作财务报表的编制依据资产负债表编制方法模拟企业基本情况公司名称:北京星月有限责任公司纳税身份:一般纳税人经营范围:主要从事液晶电视的生产和销售业务期间:2010年12月期初余额:下表科口设置特点应交税费一一应交增值税一销项税额应交税费一一应交增值税一进项税额应交税费一一应交增值税一进项税额转出应交税费一一应交增值税一已交税金应交税费一一应交增值税一转出多交增值税应交税费一一应交增值税一转出未交增值税应交税费一一未交增值税二、经济业务货币资金属于货币资金项LI的账户有:银行存款、库存现金、其他货币资金。

应收利息编制方法:编制方法:一一2.根据若干个总分类账户余额分析计算填列; 交易性金融资产属于交易性金融资产项LI 的账户有:交易性金融资产编制方法:一一1.直接根据总分类账户余额填列;应收票据属于应收票据项□的账户有:应收票据、坏账准备应收票据编制方法:——0.根据总账账户与其备抵账户抵消后的净额填列; 应收账款属于应收账款项LI 的账户有:应收账款、预收账款、坏账准备 应收账款编制方法:——3.根据有关明细分类账户余额分析讣算填列;5.根据总账账户与其备抵账户抵消后的净额填列;三、预付账款属于预付账款项□的账户有:预付账款、应付账款、坏账准备 预付账款编制方法:——3.根据有关明细分类账户余额分析讣算填列;5.根据总账账户与其备抵账户抵消后的净额填列;应收利息属于应收利息项LI 的账户有:应收利息、坏账准备5.根据总账账户与其备抵账户抵消后的净额填列:存货应收利息编制方法:属于存货的账户有:在途物资、原材料、库存商品、周转材料、委托加工物资、材料采购、材料成本差异(借加贷减)发出商品、生产成本、存货跌价准备存货编制方法:——1.直接根据总分类账户余额填列;0.根据总账账户与其备抵账户抵消后的净额填列;一年内到期的非流动资产属于一年内到期的非流动资产的账户有:长期待摊费用、待处理财产损益、持有至到期投资、长期应收款一年内到期的非流动资产编制方法:——3.根据有关明细分类账户余额分析计算填列;可供出售金融资产属于可供出售金融资产的账户有:可供出售金融资产可供出售金融资产编制方法:——1.直接根据总分类账户余额填列;持有至到期投资属于持有至到期投资的账户有:持有至到期投资、持有至到期投资减值准备持有至到期投资编制方法:——4.根据总账和明细账的余额分析讣算填列;5.根据总账账户与其备抵账户抵消后的净额填列;长期股权投资属于长期股权投资的账户有:无形资产编制方法:长期股权投资、长期股权投资减值准备长期股权投资编制方法:——5.根据总账账户与其备抵账户抵消后的净额填列;投资性房地产属于投资性房地产的账户有:投资性房地产、投资性房地产累讣折旧、投资性房地产减值准备投资性房地产编制方法:——5.根据总账账户与其备抵账户抵消后的净额填列;四、固定资产属于固定资产的账户有:固定资产、累计折旧、固定资产减值准备固定资产编制方法:——5.根据总账账户与其备抵账户抵消后的净额填列;在建工程属于在建工程的账户有:在建工程、在建工程减值准备在建工程编制方法:——5.根据总账账户与其备抵账户抵消后的净额填列;在建工程期末余额二7172418. 00元无形资产属于无形资产的账户有:无形资产、累计摊销、无形资产减值准备5.根据总账账户与其备抵账户抵消后的净额填列;无形资产编制方法:无形资产期末余额= 1080000 — 69417 = 1010383. 00 (元)长期待摊费用属于长期待摊费用的账户有:长期待摊费用长期待摊费用编制方法:——4.根据总账和明细账的余额分析讣算填列;长期待摊费用期末余额二0. 00元递延所得税资产属于递延所得税资产的账户有:递延所得税资产递延所得税资产编制方法:——1.直接根据总分类账户余额填列;递延所得税资产期末余额= 61643. 18元其他非流动资产属于其他非流动资产的账户有:其他非流动资产编制方法:——5.根据总账账户与其备抵账户抵消后的净额填列;其他非流动资产期末余额二0. 00万元短期借款属于短期借款的账户有:短期借款短期借款编制方法:——1.直接根据总分类账户余额填列;短期借款期末余额二6000000. 00元应付票据无形资产编制方法:属于应付票据的账户有:应付票据应付票据编制方法:——1.直接根据总分类账户余额填列;应付票据期末余额二10334771. 00元应付账款属于应付账款项LI的账户有:预付账款、应付账款应付账款编制方法:——3.根据有关明细分类账户余额分析讣算填列;应付账款明细账贷方余额+预付账款明细账贷方余额应付账款期末余额二184100. 00元预收账款属于预收账款项LI的账户有:应收账款、预收账款预收账款编制方法:——3.根据有关明细分类账户余额分析汁算填列;预收账款明细账贷方余额+应收账款明细账贷方余额预收账款期末余额二112000+200000二312000. 00 (元五、应付职工薪酬属于应付职工薪酬的账户有:应付职工薪酬编制方法:应付职工薪酬1.直接根据总分类账户余额填列;应付职工薪酬编制方法:应付职工薪酬期末余额二1184398. 90元应交税费属于应交税费的账户有:应交税费应交税费编制方法:——1.直接根据总分类账户余额填列;应交税费期末余额=-1535422. 10元应付利息属于应付利息的账户有:应付利息应付利息编制方法:——1.直接根据总分类账户余额填列;应付利息期末余额二299000. 00元一年内到期的非流动负债属于一年内到期的非流动负债的账户有:应付债券、长期借款、长期应付款一年内到期的非流动负债编制方法:——3.根据有关明细分类账户余额分析讣算填列; 其他流动负债期末余额二1800万元长期借款属于长期借款的账户有:长期借款长期借款编制方法:——4.根据总账和明细账的余额分析讣算填列;长期借款期末余额二23000000-18000000二5000000 (元)应付债券属于应付债券的账户有:应付债券应付债券编制方法:——4.根据总账和明细账的余额分析讣算填列;应付债券期末余额二0. 00元长期应付款属于长期应付款的账户有:长期应付款长期应付款编制方法:——4.根据总账和明细账的余额分析计算填列;长期应付款期末余额二0. 00元预计负债属于预计负债的账户有:预计负债预计负债编制方法:——1.直接根据总分类账户余额填列;预计负债期末余额二0.00元递延所得税负债属于递延所得税负债的账户有:递延所得税负债递延所得税负债编制方法:——1.直接根据总分类账户余额填列;递延所得税负债期末余额=12500. 00元实收资本属于实收资本的账户有:实收资本实收资本编制方法:——1.直接根据总分类账户余额填列;实收资本期末余额二120840500. 00元资本公积属于资本公积的账户有:资本公积资本公积编制方法:——1.直接根据总分类账户余额填列;资本公积期末余额=37500. 00元盈余公积属于盈余公积的账户有:盈余公积盈余公积编制方法:——1.直接根据总分类账户余额填列;盈余公积期末余额二0. 00元未分配利润属于未分配利润的账户有:利润分配、本年利润利润分配编制方法:——2.根据若干个总分类账户余额分析讣算填列;利润分配期末余额二-89481. 55元26335220. 1往来款项应收账款=“应收账款”明细科LI借方余额+ “预收账款”明细科LI借方余额一坏账准备预收账款=“预收账款”明细科LI贷方余额+ “应收账款”明细科LI贷方余额预付账款=“预付账款”明细科LI借方余额+ “应付账款”明细科LI借方余额应付账款=“应付账款”明细科目贷方余额+ “预付账款”明细科H贷方余额资产类减值准备。

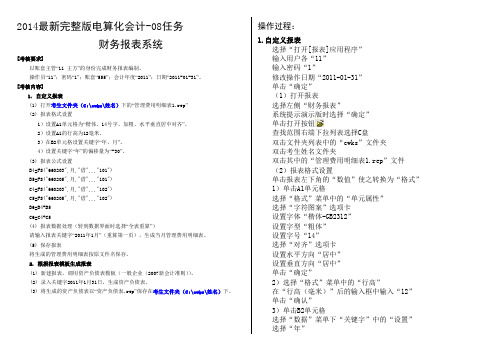

2014最新完整版电算化会计-08任务财务报表系统

2014最新完整版电算化会计-08任务财务报表系统[考核要求]以账套主管“11 王方”的身份完成财务报表编制。

操作员“11”;密码“1”;账套“555”;会计年度“2011”;日期“2011-01-31”。

[考核内容]1. 自定义报表(1) 打开考生文件夹(C:\cwks\姓名)下的“管理费用明细表1.rep”(2) 报表格式设置1)设置A1单元格为“楷体、14号字、加粗、水平垂直居中对齐”。

2)设置A1的行高为12毫米。

3)在B2单元格设置关键字“年、月”。

4)设置关键字“年”的偏移量为“-30”。

(3) 报表公式设置B4=FS("660203",月,"借",,,"101")B5=FS("660205",月,"借",,,"101")C4=FS("660203",月,"借",,,"102")C5=FS("660205",月,"借",,,"102")B6=B4+B5C6=C4+C5(4) 报表数据处理(转到数据界面时选择“全表重算”)请输入报表关键字“2011年1月”(重算第一页),生成当月管理费用明细表。

(5) 保存报表将生成的管理费用明细表按原文件名保存。

2. 根据报表模板生成报表(1) 新建报表,调用资产负债表模板(一般企业(2007新会计准则))。

(2) 录入关键字2011年1月31日,生成资产负债表。

(3) 将生成的资产负债表以“资产负债表.rep”保存在考生文件夹(C:\cwks\姓名)下。

操作过程:1.自定义报表选择“打开[报表]应用程序”输入用户各“11”输入密码“1”修改操作日期“2011-01-31”单击“确定”(1)打开报表选择左侧“财务报表”系统提示演示版时选择“确定”单击打开按钮查找范围右端下拉列表选择C盘双击文件夹列表中的“cwks”文件夹双击考生姓名文件夹双击其中的“管理费用明细表1.rep”文件(2)报表格式设置单击报表左下角的“数值”使之转换为“格式”1)单击A1单元格选择“格式”菜单中的“单元属性”选择“字符图案”选项卡设置字体“楷体-GB2312”设置字型“粗体”设置字号“14”选择“对齐”选项卡设置水平方向“居中”设置垂直方向“居中”单击“确定”2)选择“格式”菜单中的“行高”在“行高(毫米)”后的输入框中输入“12”单击“确认”3)单击B2单元格选择“数据”菜单下“关键字”中的“设置”选择“年”单击“确定”再次选择“数据”菜单下“关键字”中的“设置”选择“月”单击“确定”4)选择“数据”菜单下“关键字”菜单中的“偏移”在“年”后输入“-30”单击“确定”(3)报表公式设置单击B4单元格选择“数据”菜单下“编辑公式”中的“单元公式”或按“=”键输入“FS("660203",月,"借",,,"101")”公式中所有符号均为英文半角,下同单击“确认”单击B5单元格选择“数据”菜单下“编辑公式”中的“单元公式”或按“=”键输入“FS("660205",月,"借",,,"101")”单击“确认”单击C4单元格选择“数据”菜单下“编辑公式”中的“单元公式”或按“=”键输入“FS("660203",月,"借",,,"102")”单击“确认”单击C5单元格选择“数据”菜单下“编辑公式”中的“单元公式”或按“=”键输入“FS("660205",月,"借",,,"102")”单击“确认”单击B6单元格选择“数据”菜单下“编辑公式”中的“单元公式”或按“=”键输入“B4+B5”单击“确认”单击C6单元格选择“数据”菜单下“编辑公式”中的“单元公式”或按“=”键输入“C4+C5”单击“确认”(4)报表数据处理单击报表左下角的“格式”,使之转换为“数据”系统提示“是否确定全表重算”时选择“确定”选择“数据”菜单下“关键字”中的“录入”在“月”后输入“1”单击“确定”系统提示“是否重算第1页”时选择“是”(5)保存报表单击“另存为”按钮选择“文件”菜单中的“关闭”2.根据报表模板生成报表(1)新建报表选择“文件”菜单中的“新建”在“模板分类”列表中选择“一般企业(2007新会计准则)”双击右侧的“资产负债表”(2)录入关键字单击报表左下角的“格式”使之转换为“数据”选择“数据”菜单下“关键字”中的“录入”修改月为“1”,日为“31”单击“确定”系统提示“是否重算第1页”时选择“是”(3)保存报表单击“另存为”按钮将文件名修改为“资产负债表”单击“保存”关闭报表系统窗口关闭畅捷通窗口选择“交卷”进行交卷评分。

年报报表模板(会计准则2014)四张全

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“—”号填列)

投资收益(损失以“—”号填列)

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“—”号填列)

加:营业外收入

其中:非流动资产处置利得

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“—”号填列)

减:所得税费用

其他权益工具

资本公积

减:库存股

其他综合收益

专项储备

盈余公积

未分配利润

所有者权益合计

优先股

永续股

其他

一、上年期末余额

加:会计政策变更

前期差错更正

其他

二、本年期初余额

三、本期增减变动金额(减少以“—”号填列)

(一)综合收益总额

(二)所有者投入和减少资本

1、股东投入的普通股

2、其他权益工具持有者投入资本

3、股份支付计入所有者权益的金额

项目

附注

本期发生额

上期发生额

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

收到的税费返还

收到其他与经营活动有关的现金

经营活动现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额

二、投资活动收到的现金:

预收款项

应收利息

应付职工薪酬

应收股利

应交税费

其他应收款

应付利息

存货

应付股利

划分为持有待售的资产

其他应付款

一年内到期的非流动资产

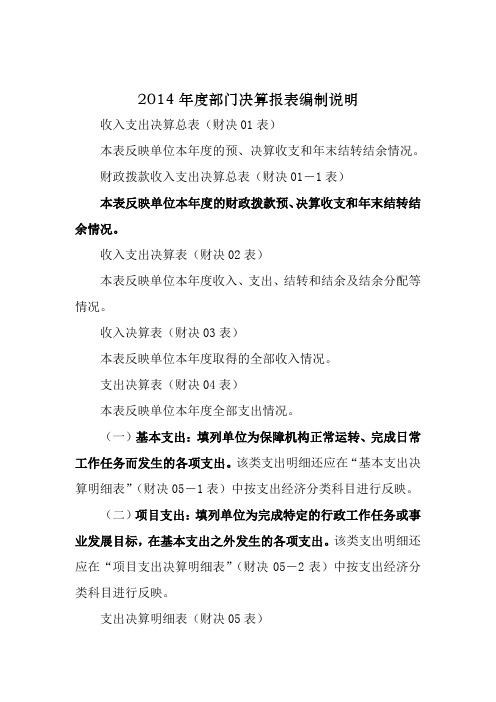

2014年度部门决算报表

2014年度部门决算报表编制说明收入支出决算总表(财决01表)本表反映单位本年度的预、决算收支和年末结转结余情况。

财政拨款收入支出决算总表(财决01-1表)本表反映单位本年度的财政拨款预、决算收支和年末结转结余情况。

收入支出决算表(财决02表)本表反映单位本年度收入、支出、结转和结余及结余分配等情况。

收入决算表(财决03表)本表反映单位本年度取得的全部收入情况。

支出决算表(财决04表)本表反映单位本年度全部支出情况。

(一)基本支出:填列单位为保障机构正常运转、完成日常工作任务而发生的各项支出。

该类支出明细还应在“基本支出决算明细表”(财决05-1表)中按支出经济分类科目进行反映。

(二)项目支出:填列单位为完成特定的行政工作任务或事业发展目标,在基本支出之外发生的各项支出。

该类支出明细还应在“项目支出决算明细表”(财决05-2表)中按支出经济分类科目进行反映。

支出决算明细表(财决05表)本表反映单位本年度基本支出、项目支出的明细情况,不包括应在“经营支出”、“上缴上级支出”、“对附属单位补助支出”中核算的各项支出。

基本支出决算明细表(财决05-1表)本表反映单位本年度基本支出的明细情况。

项目支出决算明细表(财决05-2表)本表反映单位本年度项目支出的明细情况,项目收入支出决算表(财决06表)本表反映单位本年度项目资金收入、支出、结转和结余情况。

本表可自动生成,各项数据从“行政事业类项目收入支出决算表”(财决06-1表)、“基本建设类项目收入支出决算表”(财决06-2表)中提取。

行政事业类项目收入支出决算表(财决06-1表)本表反映单位本年度行政事业类项目收支余情况。

基本建设类项目收入支出决算表(财决06-2表)本表反映单位本年度用非偿还性资金安排的基本建设类项目收支余情况,公共预算财政拨款收入支出决算表(财决07表)本表反映单位本年度从本级财政部门取得公共预算财政拨款的收入、支出、结转和结余等情况,公共预算财政拨款支出决算明细表(财决08表)本表反映单位从本级财政部门取得的公共预算财政拨款本年度列支的基本支出和项目支出的明细情况。

2014年工业企业产值报表模板

组织机构代码:单位详细名称:

说明:1.统计范围:辖区内工业企业法人单位。

2.报送日期及方式:当月最后一日或月后次日。

各州、地、市(县)月后3日17时前完成数据审核、验收。

3.本表甲栏下“二、工业总产值(当年价格)按工业行业小类分”按国民经济行业小类填报;“四、主要工 业产品产量”按《工业企业主要产品产量目录》填报。

4.由于从2012年定报起使用国民经济行业分类(GB/T 4754-2011),本表“上年同期”数据由调查单位填报。

5.审核关系:(1)工业销售产值(03)≥其中:出口交货值(04);

(2)工业总产值(01)=烟煤和无烟煤开采洗选(0610)+…+其他水处理、利用与分配(4690)。

工业产销总值及主要产品产量

表 号:B 2 0 4 - 1 表 制定机关:国 家 统 计 局文 号: 国统字(2013)63号单位负责人: 统计负责人: 填表人: 联系电话: 报出日期:20 年 月 日。

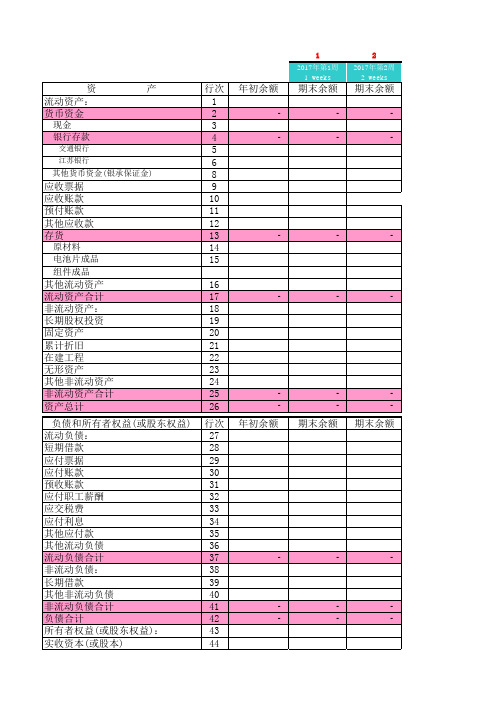

公司手工电子表格账财务报表

5

2017年第5周 5 weeks

期末余额

6

2017年第6周 6 weeks

期末余额

7

2017年第7周 7 weeks

期末余额

8

2017年第8周 8 weeks

期末余额

9

2017年第9周 9 weeks

期末余额

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

期末余额

-

期末余额

-

期末余额

-

-

-

-

24

2017年第24周 24 weeks

期末余额

25

2017年第25周 25 weeks

期末余额

26

2017年第26周 26 weeks

期末余额

27

2017年第27周 27 weeks

期末余额

28

2017年第28周 28 weeks

期末余额

29

2017年第29周 29 weeks

期末余额

30

行次 1 2 3 4 5 6 8 9 10 11 12 13 14 15

16 17 18 19 20 21 22 23 24 25 26

行次 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44

年初余额

-

-

-

年初余额

-

1

2017年第1周 1 weeks

企业填报明细表2014年

进入【应收账款坏账准备】明细表进入【应收账款前十名】明细表进入【外币应收账款】明细表单位:人民币元被审计单位名称单项金额重大单项金额不重大但组合其他不重大被审会计报表截止日经营性投资性筹资性填制要求:1年内1-2年2-3年3-4年4-5年5年以上1年内1-2年2-3年3-4年4-5年5年以上12345678910111213141516171819中国东方航空股份有限公司借1,333,058.121,311,879.241,311,879.241,333,058.12 - 山东航空股份有限公司借106,821.80106,821.80 - 南航大连分公司贷-14,760.80-7,598.00-7,598.00-14,760.80 - 南航吉林分公司平-18,480.00-18,480.00- - 南航三亚分公司借18,460.4018,460.4018,460.4018,460.40 - 广州飞机维修有限公司借635,633.74459,261.96459,261.96635,633.74 - 中国南方航空股份有限公司借1,413,506.001,420,945.601,420,945.601,413,506.00 - 海南航空股份有限公司借1,733,532.946,441,200.156,441,200.151,733,532.94 - 中国国航航空股份有限公司西南分公司平671,594.99671,594.99- - 国航重庆分公司平- - 中国东方航空股份有限公司西北分公司平297,428.70297,428.70- - 四川航空股份有限公司借168,000.0033,000.0033,000.00168,000.00 - 厦门航空有限公司借1,057,484.45716,804.12716,804.121,057,484.45 - 汕头航空有限公司贷-35,757.45-35,757.45-35,757.45-35,757.45 - 中国人民解放军五七一0工厂贷-2,810.80-70,390.80-70,390.80-2,810.80 - 东航安徽借52,999.6052,999.60 - 中国南方航空股份有限公司新疆分公司平- - 南航黑龙江分公司借29,767.64-24,492.20-24,492.2029,767.64 - 北京飞机维修工程有限公司借243,385.40491,868.80491,868.80243,385.40 - 中国东方航空武汉有限公司借61,186.6761,186.67 - 5714工厂平-37,000.00-37,000.00- - 东航山西平-304,034.10-304,034.10- - 中国东方航空股份有限公司江苏有限公司平- - 中国东方航空股份有限公司江西分公司平144,199.96144,199.96- - 南航海南三亚平15,600.0015,600.00- - 珠海航空有限公司借161,416.0029,876.0029,876.00161,416.00 - 贵州航空有限公司贷-938,965.80-590,031.85-590,031.85-938,965.80 - 中国国际航空股份有限公司天津分公司借188,250.08480,600.14480,600.14188,250.08 - 航空救生贷-103.60-57,022.60-57,022.60-103.60 - 西安飞机国际航空制造有限公司借88,578.6027,108.0027,108.0088,578.60 - 95959部队借597,320.00597,320.00 - 山东太古平- - 石家庄飞机工业借1,040.0044,955.001,040.00 44,955.00 奥凯航空有限公司借653,160.0016,040.0016,040.00653,160.00 - 春秋航空平- - 中国国际航空股份有限公司借71,799.99383,495.56383,495.5671,799.99 - 华夏航空有限公司借25,140.0025,140.00 - 西安飞鹰航空模拟平- - 南航海南平-15,600.00-15,600.00- - 上海吉祥航空借247,328.151,037,348.451,037,348.45247,328.15 - 湖北航宇嘉泰飞机设备有限公司借519,806.30353,303.10353,303.10519,806.30 - 江阴市翔宇航空设备平- - 浙江东方航空传媒借641,080.00641,080.00 - 昆明航空有限公司平- - 西安飞豹空港设备有限责任公司借61,264.0088,132.0076,868.0061,264.00 11,264.00 哈飞航空工业股份有限公司平- - 凌海金城航空器材有限公司借680.00680.00680.00680.00 - 解放军5701工厂(国营锦江机器厂)平- - 天津航空有限责任公司借1,176,363.001,276,204.001,176,363.00 1,276,204.00 国航股份技术分公司成都基地平-671,594.99-671,594.99- - 顺丰航空有限公司平44,955.00- -44,955.00 北京安达维尔航空设备有限公司借133,387.00181,704.95181,704.95133,387.00 - 重庆航空有限责任公司借90,020.0048,814.0048,814.0090,020.00 - 中国南方航空股份有限公司北京分公司借359,728.00150,180.00150,180.00359,728.00 - 徐州宇鸿民用航空设备制造有限公司贷-37,664.161,860.841,860.84-37,664.16 - 内蒙古蓝天航空服务股份有限公司借13,043.8013,043.80 - 珠海翔翼航空技术有限公司平- - 上海波音航空改装维修工程有限公司平- - 山东东航空港服务有限公司平- - 成都航空有限公司平- - 西藏航空有限公司借122,400.00148,040.80148,040.80122,400.00 - 北京金宝华盛地毯有限公司平- - 国营四达机械制造公司贷-380.00-1,000.00-1,000.00-380.00 - 中国南方航空(集团)深圳公司维修厂平- - 四川太古飞机工程服务有限公司借5,774.0034,072.0034,072.005,774.00 - 中国东方航空股份有限公司浙江分公司平- - 中国国际航空股份有限公司浙江分公司平184,439.97184,439.97- - 河北航空有限公司借62,590.00200,400.00200,400.0062,590.00 - STANTON CARPET CORP 借3,667,935.39880,622.30880,622.303,667,935.39 - JD Stavon callevies借6,794.42-2,583,712.53-2,583,712.536,794.42 - 中国东方航空股份有限公司济南飞行运营基地平- - STARK CARPET CORP借471,530.62470,425.34184,048.96250,364.5636,011.82471,530.62 - FELLFAB CORPORATION 借798,005.16798,005.16798,005.16798,005.16 - 北京丰荣航空科技有限公司贷-85,000.00-85,000.00 - 青岛东方航空综合服务有限公司借24,000.0024,000.00 - 东航四川分公司平- - 中航飞机股份有限公司汉中飞机分公司贷-4,790.00-24,278.00-4,790.00 -24,278.00 朝阳文化馆平- - 中建一局华中建设有限公司平-24,278.00- 24,278.00 香港航空有限公司南宁办事处平-613,232.00-613,232.00- - 成都国营锦江机器厂平16,430.0016,430.00- - 蒙古航空公司北京办事处平650,227.48650,227.48- - 景德镇市华通航空设备有限责任公司平- - HONG KONG AIRLINES LIMITED借410,503.52-457,874.12-457,874.12410,503.52 - COURISTAN INC 借2,174.815,811.255,811.252,174.81 - maintenan c&e E借56,637.00558,907.73502,270.7356,637.0056,637.00 - Havcouvt collection借1,576,561.473,400,160.351,823,598.881,576,561.471,576,561.47 - 上海星菱万里工业投资有限公司借1,600.001,600.001,600.00 1,600.00 中国飞龙通用航空有限公司借16,780.00-520.00-520.0016,780.00 - 北京车豪汽车有限公司借540.00540.00 - 凌云科技集团有限责任公司平86,441.2086,441.20- - MONGOLIAN AZRL INES 贷-60,643.87-566,426.84-505,782.97-60,643.87-60,643.87 - 泰洲市宇航航空器材有限公司平988.50988.50- - 北京航泰物业管理有限责任公司平- - 中国人民解放军第四七二四工厂平- - 汕头市西北航空用品有限公司贷-563,485.00-577,352.00-55,500.00-521,852.00-563,485.00 - 中国南方航空股份有限公司沈阳维修基地平209,405.00209,405.00- - 中国邮政航空有限责任公司平- - 东方通用航空有限责任公司平- - 海口金昊易通汽车销售有限公司平- - EVERGREEN AVLATION TECHNOLOGIES 借119,004.00119,004.00119,004.00119,004.00 - 中国东方航空股份有限公司山东分公司平9,500.009,500.00- - ORIENT THIAI AIRINES CO 借111,906.53104,044.51104,044.51111,906.53 - SAUDI ARABIAN AIRLINES借58,375.9258,375.9258,375.9258,375.92 - 亿辉控股有限公司借94,150.0094,150.0094,150.0094,150.00 - 中国南方航空珠海直升机分公司公司平- - 泰州市润晨毛纺织有限公司借15,820.0015,820.0015,820.0015,820.00 - 海口美兰国际机场有限责任公司借7,213.007,213.007,213.007,213.00 - JOYCE THOMPSON贷-163,738.97-163,738.97-163,738.97-163,738.97 - 襄阳市宏伟航空器有限责任公司借14,000.00-218.40-218.4014,000.00 - J.Thom Ltd 借326,579.90504,995.81178,415.91326,579.90326,579.90 - 广汉分院机务部平- - 北京傲龙伟业汽车贸易有限公司借7,800.007,800.00 - 北京中艺彩印包装有限公司借95,752.8095,752.8095,752.8095,752.80 - A D SYSTEMS ZNC平-338,645.92-338,645.92- - 上海东航虹飞实业有限责任公司平569,422.07569,422.07- - 天津渤海航空器材进出口公司平- - 上海春华航空地面服务有限公司平28,000.0028,000.00- - 良乡空军平- - 浙江长龙航空有限公司平16,280.0016,280.00- - 江苏法中航空安全技术有限公司平- - 青岛航空股份有限公司平- - 西安乐新汽车用品有限公司电子城店平- - 瑞丽航空有限公司平52,800.0052,800.00- - 天津市藏原地毯有限公司平1,276,204.00- -1,276,204.00 新航宇佳(北京)航空科技服务有限公司平-18,454.00-18,454.00- - 中国联合航空有限公司平- - 西安西维航空实业科技发展中心平173,700.00173,700.00- - 九元航空有限公司平61,800.0061,800.00- - 中国联合航空有限公司河北分公司平111,440.00111,440.00- - 上海同捷科技股份有限公司平- - 华彬亚盛通用航空(北京)有限公司平6,720.006,720.00- - 四川飞机维修工程有限公司平-7,421.20-7,421.20- - MIAT JSCTAX 平-99,813.20-99,813.20--坏账准备-56,440.65-56,440.6517,993,129.12------18,476,411.3315,926,819.991,758,471.01834,696.98---年初数:17,993,129.1217,993,129.12-17,993,129.12OK 期末数:18,476,411.3318,476,411.33-18,476,411.33OK附注信息【计算机根据明细表的填列结果自动统计】金额比例金额比例--------金额比例金额比例15,926,819.9986.00%-1,758,471.019.49%-834,696.98 4.51%-------18,519,987.98100.00%-项目金额比例金额比例金额比例经营性---投资性---筹资性---合计---2-3年3-4年4-5年5年以上合计现金流量分类合计项目期末余额款项性质和内容年初余额1年内1-2年项目期末余额年初余额单项金额重大单项金额不重大但组合信用风险较大其他不重大应收账款明细表1)单项金额重大的应收款项,应单独说明其计提的比例及其理由;单项金额不重大但按信用风险特征组合后该组合的风险较大的应收款项,应说明确定该组合的依据;2)以前年度已全额计提坏账准备,或计提坏账准备的比例较大,但在本年度又全额或部分收回的,或通过重组等方式收回的应收款项,应说明其原因,原估计坏账准备计提比例的理由,以及原估计坏账准备计提比例的合理性;3)本年度实际核销的应收款项性质、原因及其金额。

创盈门窗设计优化管理系统 V 2014 报表介绍

创盈门窗设计优化管理系统V 2014 报表介绍《创盈门窗设计优化管理系统2014》全系列软件采用类似Excel的报表样式,方便用户任意编辑,修改以及导出到其他软件处理工具。

优势在于不需要任何第三方软件,就可以实现象Excel那样的功能,通俗的说,就是即使用户的电脑没有安装Excel,我们的软件报表照样可以任意修改编辑,这是任何其他软件做不到的!我们主要的考虑是门窗行业的技术人员,大多在没有使用正规的门窗下料软件的时候,就已经会在Excel里面做简单的门窗下料计算,输入窗型基本参数(宽、高等),型材、配件、玻璃的下料尺寸就出来了,就是为了使我们的软件更贴近用户,我们才采用了广大技术人员比较熟悉的类似Excel的样式!都说软件要贴近用户,我们想这不应该是空洞的口号,从报表处理上就可以看出差距!各种软件采用的报表工具不尽相同,下面列出市面上常见的几种报表样式加以说明:第一种:报表只能浏览,无法在报表上直接任意编辑修改这种报表是比较早期的报表样式,呈现给用户的是只能看和打印的死报表,要是想修改报表里面的内容,除非重新计算看果,比较的麻烦。

随着技术的提高和竞争的加剧,特别是出现能任意修改的报表之后,这种报表也演变出了导出到其他软件如Excel、AutoCAD等,这样存在两个致命的问题:①如果用户急着要修改报表里面的内容,要导出到Excel、AutoCAD之类的软件,首先用户电脑上必须安装这些软件才可以,如果用户电脑上没有安装这些软件怎么办?或者虽然安装了,但是这些软件出问题了怎么办?对于懂电脑操作的朋友来说,装Excel是小菜一碟,根据我们多年用户服务的体验,还有不少用户对安装Excel之类的应用软件感到头疼。

因此,对于我们门窗软件供应商来说,考虑我们这个行业从业者的实际情况,减少对诸如Excel之类的第三方软件的依赖,势在必行!②更要紧的是,象Excel、AutoCAD之类的软件启动都比较的慢,修改一个报表勉强可以忍受,要是大批量的改,改一个表,导出一次到Excel或者AutoCAD,那需要的时间就不短了,这样导来导去才可以修改也麻烦!顺便说一句:导出到Excel,可以理解,毕竟Excel是文字表格处理软件,处理表格得心应手。

手工帐-财务报表-模板

本年借方累计 本年贷方累计 期末借方余额 期末贷方余额

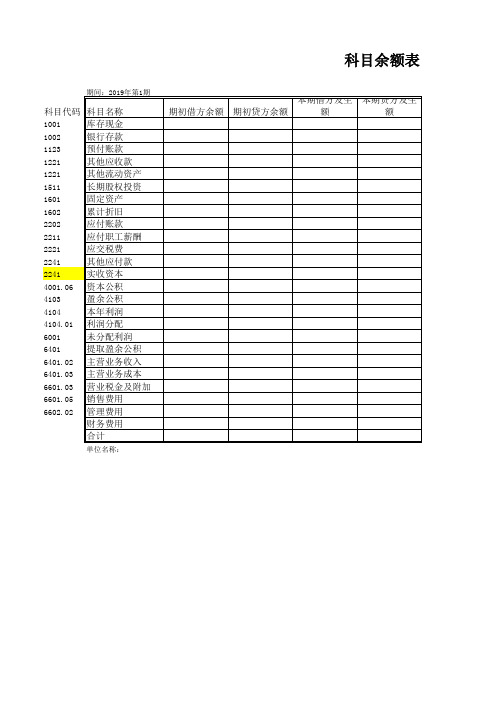

科目余额表

期间:2019年第1期

科目代码 科目名称

1001

预付账款

1221

其他应收款

1221

其他流动资产

1511

长期股权投资

1601

固定资产

1602

累计折旧

2202

应付账款

2211

应付职工薪酬

2221

应交税费

2241

其他应付款

2241

实收资本

4001.06 资本公积

4103

盈余公积

4104

本年利润

4104.01 利润分配

6001

未分配利润

6401

提取盈余公积

6401.02 主营业务收入

6401.03 主营业务成本

6601.03 营业税金及附加

6601.05 销售费用

6602.02 管理费用

财务费用

合计

单位名称:

期初借方余额 期初贷方余额 本期借方发生额本期贷方发生额

余额表

会计手工帐(带自动报表)

持有至到期投资

长期应收款 长期股权投资 投资性房地产 固定资产 累计折旧

固定资产减值准备

固定资产清理 在建工程 工程物质 无形资产 长期待摊费用

递延所得税资产 其他非流动资产

负债类 短期借款

交易性金融负债

应付票据 应付账款 预收账款 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 其他应交款 长期借款 应付债券 长期应付款 专项应付款 预计负债

营业税金及附加

其他业务收入 其他业务成本 销售费用 管理费用 财务费用 资产减值准备 投资收益 营业外收入 营业外支出 所得税费用 本年利润 权益类 实收资本 资本公积 盈余公积 未分配利润

交易性金融资产

二级科目 人民币 宁波银行 办公费 工资及福利费 交通费 差旅费 折旧费 电话通讯费 社会保险 财产保险 开办费 培训费 会务费 咨询费 装修费 银行手续费 利息收入 汇兑损失

三级科目 进项税额 销项税额 工资 福利费

应收票据 应收账款 预付帐款 应收利息 应收股利 其他应收款 待摊费用 原材料 库存商品

会计科目 凭证号 摘要 一级科目 现金 银行存款 二级科目 人民币 宁波银行

现金 三级科目 流量

发生额 借方 10,000.00 10,000.00 贷方

凭证测试 1.一级科目名称应与资产负债表、损益表一致,可以自行改动

平衡

2.只需输入会计凭证,则自动生成报表及科目余额表 现金流量代码表: 现金流量代码表: 经营活动产生的现金流量: 代码 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 01 收到的税费返还 02 收到的其他与经营活动有关的现金 03 购买商品、接受劳务支付的现金 04 支付给职工以及为职工支付的现金 05 支付的各项税费 06 支付的其他与经营活动有关的现金 07 二、投资活动产生的现金流量: 投资活动产生的现金流量: 收回投资所收到的现金 08 取得投资收益所收到的现金 09 处置固定资产、无形资产和其他长期资产所收回的现金净额 10 处置子公司及其他营业单位支付的现金净额 11 收到的其他与投资活动有关的现金 12 购建固定资产、无形资产和其他长期资产支出的现金净额 13 投资所支付的现金 14 取得子公司及其他营业单位支付的现金净额 15 支付的其他与投资活动有关的现金 16 筹资活动产生的现金流量: 三、筹资活动产生的现金流量: 吸收投资所收到的现金 17 借款所收到的现金 18 收到的其他与筹资活动有关的现金 19 偿还债务所支付的现金 20 分配股利、利润或偿付利息所支付的现金 21 支付的其他与筹资活动有关的现金 22 汇率变动对现金的影响 23 一级科目 资产类 现金 佛山联动科技 桂林立德爱博 华安低压电气 辽阳华瀚电子 民兴电力物资公司 南京天加空调 宁波银行 上海日申机械 深圳永弘鑫科技 苏州高普超纯气体 苏州黄海税峰 雄镇涌金空调 鄞州供电局

2014年记录表格最终修正

文件发放、回收记录编号:SX/JL01-2014 NO:文件借阅、复制记录编号:SX/JL02-2014 NO:部门受控文件清单编号:SX/JL03-2014 部门:NO:文件更改申请编号:SX/JL04-2014 NO:文件销毁申请编号:SX/JL05-2014 NO:受控文件清单编号:SX/JL06-2014 NO:记录清单编号:SX/JL07-2014 NO:管理评审计划编号:SX/JL08-2014 NO:签到表编号:SX/JL09-2014 NO:会议记录编号:NO:SX/JL10-2014管理评审报告编号:SX/JL11-2014 NO:01培训申请表编号:SX/JL15-2014 NO:申请部门(人)/日期:审批/日期:2014年度培训计划编号:SX/JL12-2014编制/日期:审批/日期:培训记录表编号:SX/JL13-2014 序号:记录人:员工档案编号:SX/JL14-2014 NO:设备配置申请表编号:SX/JL16-2014 NO:设备验收单编号:SX/JL17-2014 NO:生产设备台帐编号:SX/JL18-2014 NO:设备日常保养项目表编号:SX/JL20-2014 NO:设备名称:设备编号:使用部门:保养人:年月:注:保养后,用“V”表示日保,“△”为周保、“ⅹ”表示有异常情况,应在异常情况栏进行记录。

设备日常保养项目表编号:SX/JL20-2014 NO:设备名称:设备编号:使用部门:保养人:年月:注:保养后,用“V”表示日保,“△”为周保、“ⅹ”表示有异常情况,应在异常情况栏进行记录。

设备检修计划编号:SX/JL21-2014执行部门:序号:编制:日期:批准:日期:设备检修单编号:SX/JL22-2014 NO:设 备 检 修单编号:SX/JL22-2014NO :设备报废单编号:SX/JL23-2014 NO:设备报废单编号:SX/JL23-2014 NO:设备报废单编号:SX/JL23-2014 NO:办公设施台帐编号:SX/JL19-2014 NO:产品要求评审表编号:SX/JL24-2014□初次评审□修订(原评审表号:)NO:订单确认表编号:SX/JL27-2014 NO:填表人/日期:订单确认表编号:SX/JL27-20124 NO:填表人/日期:采购物资分类明细编号:SX/JL59-2014 NO:供方评定记录表编号:SX/JL28-2014 NO:合格供方名录编号:SX/JL29-2014NO:供方业绩评定表编号:SX/JL30-2014 NO:物资申购单编号:SX/JL32-20124 NO:申请人/日期: 审核/日期: 审批/日期:月 采 购 计 划编号:SX /JL36-2014NO :申请人/日期:审核/日期:审批/日期:领料单编号:SX/JL41-2014 年月日NO:领料人:经手人:时间:领料单编号:SX/JL41-2014 年月日NO:领料人:经手人:时间:领料单编号:SX/JL41-2014 年月日NO:领料人:经手人:时间:物资收发存明细帐编号:SX/JL33-2014 NO:特殊(关键)过程评审表编号:SX/JL53-2014 NO:月生产计划编号:SX/JL38-20124 NO:编制/日期:审核/日期:批准/日期:生产日报表编号:SX/JL40-2014年月日NO:编制人:物料标签编号:SX/JL45-2014物料标签编号:SX/JL45-2014物料标签编号:SX/JL45-2014物料标签编号:SX/JL45-2014顾客财产登记表编号:SX/JL42-2014NO:监视和测量装置台帐编号:SX/JL46-2014NO:监测装置校准计划编号:SX/JL47-2014 NO:编制/日期:批准/日期:顾客来电、来函记录编号:SX/JL26-2014NO:。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金

项 一、 经营活动产生的现金流量 净利润 加:记提的资产减值准备 固定资产折旧 递延、无形资产摊销 待摊费用减少(减:增加) 预提费用增加(减:减少) 固定资产报废损失 投资损失(减:收益) 递延税款待项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 短期投资所收到的现金(减:增加) 取得投资收益所收到的现金 其他与投资活动有关的现金 构建固定资产所支付的现金 无形、递延资产所支付的现金 其他与投资活动有关的现金 投资活动产生的现金流量净额 三、筹资活动产生的现金流量 借款所收到的现金 举债所收到的现金 其他与筹资活动有关的现金 分配股利所支付的现金 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额 年初货币资金 年末货币资金

流 目

量

表 金 额 -

-

-

ห้องสมุดไป่ตู้