乌兹别克斯坦税法

《乌兹别克斯坦共和国外国投资者的 法律权利、保障及税收优惠》

乌兹别克斯坦

资产的实物形态自由带回国,并且不会因为外国投资者要履行对乌兹 共和国《外国投资

别克斯坦和共和国或者其他债权人所承诺的义务而蒙受损失。

者权益保障及保护

措施法》第 8 条。

外国投资保险可以保证规避政治和其它风险的保护与保障,这些

风险包括:

—财产被没收,以及导致财产被没收或被征用的法律或行政措施,

因对财产和财产所带来的收入的监控造成的损失;

乌兹别克斯坦

—限制外汇汇到境外;

共和国《外国投资

—对法律所做修改带有对某些投资群体的歧视性质; —地方国家管理机构、权力机关和公职人员对投资者契约关系的干涉;

法》第 16 条。

—战争、内乱和其它诸如此类的事件;

—其它类型的政治和其它风险。

将工 资汇往国 外的保障

乌兹别克斯坦 共和国《外国投资 者权益保障及保护 措施法》第 4 条; 《关 于签订和落实投资 协议程序的条例》 (参见 2005 年 8 月 2 日内阁第 180 号决 议附件 2)。

54

乌兹别克斯坦共和国外国投资者的法律权利、保障及税收优惠

2 税收优惠和激励政策

№

企业类别

优惠内容

法律文件

收入(利润)所得税

29 日《关于国家 支持轻工业和

体 系 的 有 外 资 发展和扩大民用消费品,首先是儿童产品的生产中去。

地方工业的措

的企业

施》第 166 号决

议。第七项。

增值税

销售以下商品(工程、服务)免除增值税:

保险和分保业务,包括保险中介和代理人从事的与此业

务有关的服务;

贷款发放和转让业务;

涉及到现金存款、活期账户、付款、转账、支票和其它

乌兹别克斯坦

北京市国家税务局转发《国家税务总局关于我国政府和乌兹别克斯坦

乐税智库文档

财税法规

策划 乐税网

北京市国家税务局转发《国家税务总局关于我国政府和乌兹别克斯坦共和国政府避免双重征税协定生效的通知》的通知

【标 签】征税协定生效的通知,两国政府避免双重征

【颁布单位】北京市国家税务局

【文 号】京国税﹝1996﹞168号

【发文日期】1996-11-08

【实施时间】1996-11-08

【 有效性 】全文有效

【税 种】征收管理

各区、县国家税务局,直属分局:

现将《国家税务总局关于我国政府和乌兹别克斯坦共和国政府避免双重征税协定生效的通知》转发给你们,请依照执行。

一九九六年十一月八日。

《乌兹别克斯坦共和国外国投资者的 法律权利、保障及税收优惠》

少 50%;

总统令,第

上述优惠不适用贸易中介企业, 以及为赚取可自由兑 УП-2613 号第 1

2016 年第 4 期

丝绸之路经济带与中亚研究

55

换货币而出口原料商品的生产企业。

和 3 款。

法人的税收(利润)减去金额:

—给生态、医疗保健和慈善基金、文化、卫生、居民劳

动和社会保障、体育运动机构、公民自治机构的缴费,但是, 所有企

在每一种具体的情况下,可以给外国投资者提供便于给下列行业 或项目投资的附加的权益保障和保护措施:

—给保证经济稳定增长、国内经济结构有符合现代要求变化的优 先发展行业投资;

—给保证巩固和扩大共和国出口潜力、保证共和国融入世界经济 一体化的优先项目投资;

—给小型企业范围的项目投资,这些项目实施的方向是原材料加 工、消费品生产和提供服务、提供就业机会;

应当根据与每一个人所签的劳动合同解决保证外国员工的工资、 休假和退休金的问题。这些员工在依法纳税和缴纳应缴款项后可以把 自己的工资汇往别的任何国家,没有任何限制。

乌兹别克斯坦 共和国《外国投资 法》第 14 条。

法律 规定以外 的附加权 益保障和 保护措施 (优惠与 特惠)

法律连同对外国投资者的全部保障和保护措施一起,可以提供附 加的权益保障和保护措施,包括保证合作伙伴无条件地履行自己向外 国投资者承诺的义务。

国家税务总局关于我国政府和乌兹别克斯坦共和国政府避免双重征税

乐税智库文档财税法规策划 乐税网国家税务总局关于我国政府和乌兹别克斯坦共和国政府避免双重征税协定生效的通知【标 签】乌兹别克斯坦政府,避免双重征税协定【颁布单位】国家税务总局【文 号】国税发﹝1996﹞134号【发文日期】1996-08-01【实施时间】1996-08-01【 有效性 】全文有效【税 种】税收协定各省、自治区、直辖市和计划单列市国家税务局、地方税务局: 我国政府和乌兹别克斯坦共和国政府关于对所得避免双重征税和防止偷漏税的协定于1996年7月3日在乌首都塔什干签署。

根据该协定第二十七条的规定,协定应自签订之日起生效,自1997年1月1日起执行。

现将该协定文本印发给你们,请依照执行。

附件:中华人民共和国政府和乌兹别克斯坦共和国政府关于对所得避免双重征税和防止偷漏税的协定(1996年7月3日签订) 中华人民共和国政府和乌兹别克斯坦共和国政府,愿意缔结关于对所得避免双重征税和防止偷漏税的协定,达成协议如下: 第一条 人的范围 本协定适用于缔约国一方或者同时为双方居民的人。

第二条 税种范围 一、本协定适用于由缔约国一方或其地方当局对所得征收的所有税收,不论其征收方式如何。

二、对全部所得或某项所得征收的税收,包括对来自转让动产或不动产的收益征收的税收,对企业支付的工资或薪金总额征收的税收,以及对资本增值征收的税收,应视为对所得征收的税收。

三、本协定特别适用的现行税种是: (一)在中国: 1.个人所得税; 2.外商投资企业和外国企业所得税。

(以下简称“中国税收”) (二)在乌兹别克斯坦: 1.企业、协会及社团组织所得税; 2.乌兹别克斯坦共和国公民、外籍人员及无国籍人员个人所得税。

(以下简称“乌兹别克斯坦税收”) 四、本协定也适用于本协定签订之日后征收的属于增加或者代替现行税种的相同或者实质相似的税收。

缔约国双方主管当局应将各自税法所做出的实质变动,在其变动后的适当时间内通知对方。

乌兹别克斯坦各类商务合同所涉及的税务问题研究

乌兹别克斯坦各类商务合同所涉及的税务问题研究作者:任文明来源:《财会学习》2017年第14期摘要:随着“丝绸之路经济带”建设的推进,中国与中亚地区国家之家的经贸联系越来越紧密,中国公司参与中亚地区基础设施、能源建设项目越来越多。

中国公司在中亚地区从事工程项目建设就非常需要了解当地的相关法律法规和商务环境。

笔者在中乌天然气管道项目从事合同管理工作多年,在日常工作中积累了这方面的一些经验。

乌兹别克斯坦商务合同主要包括三类:服务合同、供货合同和EPC合同。

本文主要讨论在这三类合同项下的主要税款缴纳情况。

关键词:EPC合同;增值税;代扣税;税率一、乌兹别克斯坦税率情况简介、主要税种介绍乌兹别克斯坦的税率体系建立于1991年,目前正在执行的《税法》颁布于2008年1月1日(于2014年9月4日进行过修改)。

首先,我们先对乌国的纳税主体进行分析。

按照乌兹别克斯坦税法规定,所得税纳税人分为居民企业和非居民企业。

“乌兹别克斯坦居民企业”是指,按照乌兹别克斯坦法律在乌兹别克斯坦进行注册登记的法人企业。

乌兹别克斯坦对居民企业实行属人和属地双重税收管辖权,居民企业应就来源于全球的所得在乌兹别克斯坦缴纳所得税。

居民企业境外所得已纳税款的,经乌兹别克斯坦税务委员会审核批准,允许进行抵免,但是超过抵免限额部分,不允许以后年度再抵免。

未按乌兹别克斯坦法律设立的公司,但有来源于乌兹别克斯坦所得的外国企业,为乌兹别克斯坦的“非居民企业”,包括构成常设机构的非居民企业、不构成常设机构的非居民企业。

外国企业在乌兹别克斯坦设立的分公司、办事处,属于常设机构,要视同居民企业缴纳所得税。

不构成常设机构的非居民企业,仅就来自于乌兹别克斯坦居民企业的股息、利息、特许权使用费缴纳预提所得税。

影响外国投资者的主要税务种类有:企业所得税、增值税、海关关税、财产税、PE净利润税等等。

我们对这些主要税种进行简要的介绍。

企业所得税:征税对象为乌国居民企业还包括非乌兹别克本国居民通过PE机构建立的法律实体;居民企业要按7.5%的税率缴纳企业所得税,并按照净利润的8%缴纳社会基础设施发展税,综合税率为14.9%。

乌兹别克斯坦调整税率

活动的 自然人征收 固定所 得税 ,在不 同的地区按 不 同的定额征收 ,以法定最低工资额 的倍数来计 征 。根据经营活动 种类的不 同 ,征税 定额确定为

法定 最低工资额 的 4 5— 1 . 。比如 ,在 塔 . 5倍 7

法人财产税 法人财产税按法人所拥 有的财 产总值计征 。农业经 营企业 的农作物 、牲 畜 、渔 场 、仓 库 等都 属 法 人财 产 。 法人 财产 税税 率 为

源税—— 2 % ,煤炭资源税—— 3 8 0 .%。

法 人 利润 税 为 了促 使 企业 更好 地 发展 生 使 用税税 率比 2 0 0 6年提 高 了 5% , 2 0 年将 0 08 产 ,乌兹别克斯坦逐年 下调法人 利润税 ,现已从 保持不变 。各经济 部 门生产企业 的水资源使 用税

资额 为 1 3 苏 姆( 860 约合 1 . 美元) 43 。

个人所 得税 新税则规定 ,保 留低收入人群

7 %征收财产税 ,如占 3 %以上 ,则减半征收 。 0 0 自然人财产税 自然人财产税的统一税率为

( 月收入不超过 法定最 低工资 额的 5 1 % 、中 倍)3

0 5 ,按 其所 拥有 的住 宅 、院落 、别 墅、车库 .%

然气 的消费税率 为 1 0苏姆 / g;含酒精饮料 的 O k 零 售经 营税 率 为 5 倍法 定 最低工 资额/ 经营 月 , 贵金属 、宝石加 工产 品的零售 经营税 率为 3 5 . 倍

税 — — 1 % ,高 收 入 人 群 个 人 所 得 税 — — 法 定最低 工资 额/ 营 月 ;从 事 经营活动 的法 人 8 经

企业 利润 。企业在减税 后腾 出的资金 可用于增加

倍)8 1 %和 高收入人 群 ( 月收 入为法 定最低工资额 的 1 倍 以上)5 0 2 %的个 人所得税基础税率 。 地方税费 对 地方税费实行封顶税率 ,适 用 于全国各个地区 。公 用事业及社会基础设施的营 业税 率为纯利 的 8 ;自然人 运输工具使 用的 汽 %

乌兹别克斯坦新增进口商品消费税税率表

30

42

4201 00 000-4203,4205 00 000

皮革制品、鞍具及挽具:旅行用品、手提包及类似容器:动物肠线(蚕胶丝除外)制品

30

20

69

6911-6914

瓷餐具、塑像及其他陶瓷制品

10

30

87

870210 19

客运机动车辆,10座及以上(包括驾驶座),排气量≥2500cc,旧车

30

乌兹别克斯坦新增进起实施)

商品

类别

税则

号列

货品名称

进口税率

(货品海关价值百分比,或每一计量单位的美元数额)

消费税

(货品海关价值百分比,或每一计量单位的美元数额)

28

283620

000

碳酸钠(纯碱)

5

30

34

3403(3403 91 000除外)

润滑剂(包括即以润滑油为基本成分的切削油制剂,螺栓或螺母松开剂,防锈或防腐剂,及脱模剂)

30

70%+3.0美元/每毫升

870431990

载重量低于10吨的货车,排气量<2800cc,旧车

30

70%+3.0美元/每毫升

资料来源:乌兹别克总统2006年12月18日签发的第532号政府令“关于乌兹别克斯坦2007年国家预算数值和基本宏观经济指标的预测”中的附件2。

70%+3.0美元/每毫升

870210 99

客运机动车辆,10座及以上(包括驾驶座),排气量<2500cc,旧车

30

70%+3.0美元/每毫升

870421390

载重量低于10吨的货车,排气量≥2500cc,旧车

30

70%+3.0美元/每毫升

870421990

乌兹别克斯坦海关进口税则

1

29

有机化合物

2916 19 700 0当中的

异烟肼

0

1

2933 50 100 0当中的

巴比妥(INN)

0

1

2933 99 900 0当中的

含氮原子的杂合化合物

0

1

37

照相及电影用品

3702 32 800 0当中的

涂卤化银乳液无齿孔窄胶卷

5

1

38

杂项化学产品

380130 000 0当中的

电极用碳糊及炉衬用类似糊

盐;硫磺;泥土及石料;石膏料、石灰及水泥

25当中的

钛磁原料

0

1

26

矿砂、矿渣及矿灰

2617 90 000 0当中的

朱砂矿砂及其精矿

0ห้องสมุดไป่ตู้

1

28

无机化学品;贵金属,稀土金属,放射性元素及其同位素的有机及无机化合物

2825 90 8000当中的

铌、钽的氧化物及氢氧化物

0

1

2826 90 8000当中的

氟化钾,氟化钠

人造钻石粉末

0

1

73

钢铁制品

7318当中的

黑色金属制造的螺丝、螺钉、螺帽,用于制造家俱

0

1

83

贱金属杂项制品

8302 10 000 9当中的

家俱用铰链(折页)

0

1

8302 20 000 9当中的

贱金属制的家俱脚轮

0

1

8302 42 000 9当中的

家具用贱金属配件及架座

0

1

8302 49 000 0当中的

其他家俱用贱金属配件及架座

0

1

84

乌兹别克报税流程

企业在乌兹别克斯坦报税的相关手续1.报税时间乌兹别克斯坦《税法》规定,税期为一个日历年度,报税期为一个季度。

报税时间为不晚于下一个报税期月份的25日。

2.报税渠道乌兹别克斯坦《税法》规定,企业可在自行或通过税务代理人及税务代表报税。

3.报税手续乌兹别克斯坦《税法》规定,企业只须向当地税务机关提交税务报表即可,因为企业在登记注册及在有关部门办理相关证照后,这些部门已把该企业的相关情况通知了企业所在地的税务机关。

4.报税资料乌兹别克斯坦《税法》规定,企业只需向当地机关提交税务报表即可。

4.5.赴乌兹别克斯坦办理工作证的注意事项1.主管部门负责外国人赴乌兹别克斯坦工作的政府主管部门为涉外劳务问题移民署。

外国人必须获得工作许可。

2.工作许可制度乌兹别克斯坦只接受本国没有或缺乏的专家或技术人员在当地就业。

只给总经理职务的人员发放1年的工作签证,其他级别人员只给予半年的工作签证。

3.申请程序外国人必须通过雇主才能办理劳务许可。

首先申请人须与雇主签订劳动合同,由雇主到涉外劳务移民署办理雇用外国劳务人员许可证,然后该雇主才有权为该国公民申请劳动许可证。

4.提供资料在乌兹别克斯坦申请工作许可需要向签发机关提交的文件分两个阶段:一部分是申请时的文件,另一部分是到达当地后需要提交的文件。

【申请文件】申请工作许可需要提交的文件:(1)招聘外国劳务许可证原件;(2)申请一式三份(格式-4,必须用乌兹别克斯坦文填写);(3)个人信息资料表一式两份(格式-5);(4)居民(所在地)劳动及社会保障总局的函;(5)劳动合约方案。

对于领导(总经理、经理及其他人):企业注册人会议纪要及企业领导任职令复印件;(6)外国公民的护照复印件;(7)能证明与所任职务相符合的毕业证书、证明、建议或其他证件的复印件;(8)银行付款(付款要求)单证复印件(在委员会对申请做出肯定决议之后)。

【到达后所需文件】到达当地以后需提交的文件包括:(1)外国公民的护照复印件(附上有效落地签证);(2)艾滋病抗体诊断证明;(3)照片2张;(4)单方签字的劳动合约复印件。

乌兹别克斯坦应在石油天然气领域实行税制改革

自然 下 降 ,这 也 会 使 每 吨 原 油 的 开 采 成 本 增

加。

安集延采油公司要缴纳的这些税 款都大大超 出

了其所 得 利 润 : 2 0 0 2年超 出了 0. , 2 0 6倍 04 年超 出 了 5 3倍 。总 体来 看 , 2 0 . 0 0— 2 0 0 4年

每 年进 行 的 固定资 产 重 估 而增 长 , 2 0 — 00

பைடு நூலகம்

2 0 年 乌兹别 克斯 坦 的财产 税 平 均 占资源税 的 04

3 % 。 O

乌 兹别 克 斯坦 在 对 企 业 征 税 时 实际 上并 不

考 虑 每 个经 济 部 门的特 点 ,然 而 对 石 油天 然 气 企 业 采 取 区别 征税 的措 施 是 非 常 必 要 的 ,尤 其

领 域 的征 税 体 制 ,使其 不 但能 刺 激投 资 等 经济 活 动 ,还 能 创 造 有 利于 自然资 源 恢 复的 经济 条

率 。但 2 0 0 0— 2 0 0 4年企 业 用 利润 缴付 的以及 计 入 成 本 的 各 种 税 款 大 约 要 占 账 面 利 润 的 6 % 。如此 沉 重 的纳 税 负 担使 乌兹 别克 斯 坦 国 0 家石油 天然 气公 司的财 务状况 不断 恶化 。 计 入 产 品成 本 的 资 源税 将 使 采 油 企业 的 利

产矿 区 或 难 采矿 区 的 某 些税 收 ,以确 保其 开 发 的 从 业人 数 将 从 2 0 0 7年 的 4 . 6万 人 增 加 到 47

利润 。

2 1 年的 5 万 人 。 0 1 5 该规划是 2 0 年 1 06 2 月2 9日得 到纳 扎 尔 巴耶

中亚国家的税收政策及税务筹划

王素荣 博士,对外经济贸易大学国际商学院教授、博导。

主持国家社科基金课题一般项目“中国企业海外投资税务筹划研究”,研究时间2014 ~ 2017年;主持对外经济贸易大学211工程三期重点项目“国家间引进外资税收政策、税收实体法比较及中国企业应对策略”,研究时间2009年2011年。

另主持过河南省科技攻关项目和河南省软科学研究计划项目。

公开出版专著3部,编著2部,主编教材多部。

在《会计研究》、《中国工业经济》等杂志发表论文50余篇,其中,CSSCI上发表近20篇。

研究领域:税务会计、税务筹划、国际税务、上市公司税负。

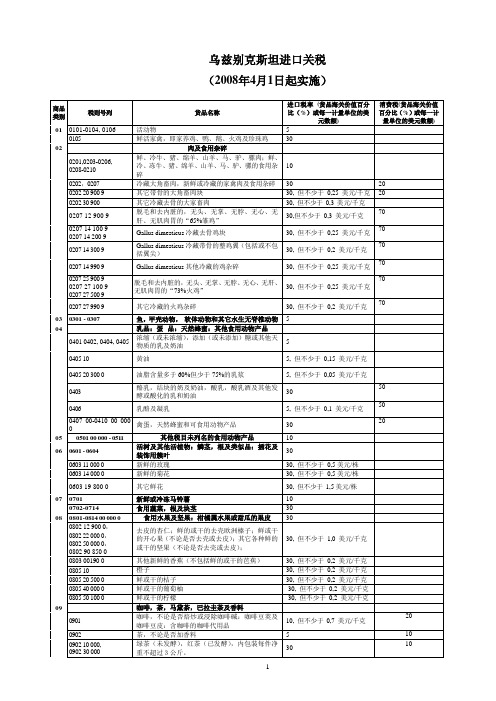

乌兹别克斯坦进口关税.doc

30

1602 10 009 0 1602 20 190 0 1602 20 900 0 1602 31 110 0 1602 31 190 0 1602 31 900 0 1602 32 110 0 1602 32 190 0 1602 32 900 0 1602 39 400 0 1602 49 190 0 1602 50 100 0

谷物

5

1 006 (除去 1006 10 大米 100)

5

20

11

制粉工业产品:麦芽; 淀粉; 菊粉; 面筋

1101 00-1103

小麦或黑麦细粉,其他谷物的细粉,混合麦的细

粉

30

1101 00 110

硬小麦细粉

10

1102 10 000

黑麦细粉

5

1103 11 100, 1103 19 100

小麦和黑麦的粗粉和粗粒

1902 20 910 0 1905 31 110 0 1905 31 990 0 1905 32 110 0 1905 40 100 0 1905 40 900 0 1905 90 200 0 1905 90 450 0 1905 90 550 0 1905 90 600 0

1905 90 900

制糖后所剩的糖蜜 不含可可的糖食(包括白巧克力)

30, 但不少于 0,1 美元/千克 30

10

30

30

1704 10

口香糖,不论是否裹糖

70 30, 但不少于 1,8 美元/千克

2

1704 90 510 0

1704 90 610 0 1704 90 650 0 1704 90 990 0

糖膏及糖浆(含有小杏仁饼,净含量一公斤或更 多,不含可可) 用糖裹的商品(被制作药片),不含可可 口香糖,泡泡糖类的糖食,不含可可

【每日税讯85(总465)】(2018-8-2)

【每日税讯85(总465)】(2018-8-2)【每日税讯85(总465)】(2018-8-2)Daily Taxation News1.乌兹别克个人所得税实行单一税率2.乌兹别克取消雇员缴纳的社会保障税3.塔吉克斯坦提高烟酒消费税税率4.保加利亚议会通过提高消费税税率法案5.亚美尼亚餐饮服务实施费改税1.乌兹别克个人所得税实行单一税率2018年6月29日,乌兹别克斯坦总统签署总统令,规定从2019年1月1日起,个人所得税取消累进税率,实行12%单一税率。

(IBFD)注:乌兹别克现行个人所得税税率为0、7.5%、16.5%和22.5%四档超额累进。

2.乌兹别克取消雇员缴纳的社会保障税2018年6月29日,乌兹别克斯坦总统签署总统令,规定从2019年1月1日起,取消雇员按工资的8%缴纳(由雇主代扣代缴)的社会保障税。

(IBFD)注:原雇员按8%税率缴纳的社会保障税收入纳入养老保险账户,取消后改为将个人所得税额的0.1%直接存入纳税人退休储蓄账户;企业(雇主)仍征收“统一社会税”(unified social tax),税率为:国有企业25%,小企业和农业企业15%,其他企业12%。

3.塔吉克斯坦提高烟酒消费税税率2018年7月1日,塔吉克斯坦烟、酒消费税实行上调后的新税率。

新旧税率比较见下表。

(IBFD)项目新税率旧税率啤酒0.35 0.10葡萄酒0.84 0.25纯酒精4.10 2.50雪茄8.50 0.80卷烟9.80 2.50注:酒消费税税率单位为“欧元/升”;烟为“欧元/千支”。

4.保加利亚议会通过提高消费税税率法案2018年7月26日,保加利亚议会经过二读最终通过《消费税和保税仓库法》的修改,规定从2018年10月1日起提高“加热型烟草产品”的消费税税率,即从每千克152列弗提高至233列弗。

(IBFD)注:相关背景参见【每日税讯79(总459)】(2018-7-24)。

5.亚美尼亚餐饮服务实施费改税2018年7月1日,亚美尼亚对提供餐饮服务的企业实行周转税制度(turnover tax regime ),以代替现行的“特许费制度”(patent fee regime),即按服务收入的6%征收周转税,如果能够提供发票,允许(进项)抵扣3%。

短文摘抄之乌兹别克斯坦各类商务合同所涉及的税务问题研究

短文摘抄之乌兹别克斯坦各类商务合同所涉及的税务问题研究乌兹别克斯坦各类商务合同所涉及的税务问题研究摘要:随着“丝绸之路经济带”建设的推进,中国与中亚地区国家之家的经贸联系越来越紧密,中国公司参与中亚地区基础设施、能源建设项目越来越多。

中国公司在中亚地区从事工程项目建设就非常需要了解当地的相关法律法规和商务环境。

笔者在中乌天然气管道项目从事合同管理工作多年,在日常工作中积累了这方面的一些经验。

乌兹别克斯坦商务合同主要包括三类:服务合同、供货合同和epc合同。

本文主要讨论在这三类合同项下的主要税款缴纳情况。

关键词:epc合同;增值税;代扣税;税率一、乌兹别克斯坦税率情况简介、主要税种介绍乌兹别克斯坦的税率体系建立于1991年,目前正在执行的《税法》颁布于2008年1月1日(于2014年9月4日进行过修改)。

首先,我们先对乌国的纳税主体进行分析。

按照乌兹别克斯坦税法规定,所得税纳税人分为居民企业和非居民企业。

“乌兹别克斯坦居民企业”是指,按照乌兹别克斯坦法律在乌兹别克斯坦进行注册登记的法人企业。

乌兹别克斯坦对居民企业实行属人和属地双重税收管辖权,居民企业应就来源于全球的所得在乌兹别克斯坦缴纳所得税。

居民企业境外所得已纳税款的,经乌兹别克斯坦税务委员会审核批准,允许进行抵免,但是超过抵免限额部分,不允许以后年度再抵免。

未按乌兹别克斯坦法律设立的公司,但有来源于乌兹别克斯坦所得的外国企业,为乌兹别克斯坦的“非居民企业”,包括构成常设机构的非居民企业、不构成常设机构的非居民企业。

外国企业在乌兹别克斯坦设立的分公司、办事处,属于常设机构,要视同居民企业缴纳所得税。

不构成常设机构的非居民企业,仅就来自于乌兹别克斯坦居民企业的股息、利息、特许权使用费缴纳预提所得税。

影响外国投资者的主要税务种类有:企业所得税、增值税、海关关税、财产税、pe净利润税等等。

我们对这些主要税种进行简要的介绍。

pe净利润税:在乌兹别克通过pe进行经济活动的企业,除了要缴纳上述的企业所得税以外,还需要缴纳pe净利润税,缴税基数为在乌兹别克境内取得的净利润,利率为10%;该税种可通过政府间关税协议进行减免。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乌兹别克斯坦2008年新税法税率变化情况●为了稳定发展国内经济、减轻企业税负,根据乌总统卡里莫夫签署的政府令,自2008年1月1日起,乌对国内税收项目进行了部分调整,实行新的征税税率。

新的税收政策旨在避免纳税人的某些逃税和隐瞒收入的行为,促进纳税人的生产积极性和增加企业利润。

通过减税获得的资金将主要用于增加投资、发展生产和提高工资。

新税法典是在1998版税法(11章,135条)基础上修订的,修改30余处。

新税法包括2大部分、21篇、64章、392条。

●总趋势:企业和个人所得税、统一社会性支出、小企业和农产品加工企业的统一税逐年降低。

如:-利润税:1998年税率为35%,目前为10%;-自然人所得税最低税率:从45%降低到25%;-统一社会性支出:从40%降低到24%;-小企业和农业生产企业、农场统一税:从10%降低到8%;综上,近7年来税收负担从40%降低到27%。

●主要作用:进一步完善了现行税收体系,提高了税收对乌经济发展的促进作用。

对发展和扩大生产、鼓励员工积极性提供了新的可能;简化了统计工作,允许企业留下1000亿苏姆的可支配资金。

●减轻企业和个人税负。

如,以往商业银行在向其分支机构转交商品和物资时,总行和分行要两头纳税,新税法出台后,分支机构不再重复纳税;利于吸引外资。

如,以往商业银行向外国金融机构支付投资项目贷款收入需要纳税,现在免除了。

银行利润税税率从17%降低到15%,节余的资金专门用于扩大银行资本金。

●为配合乌政府将2008年命名为“青年年”,新税法对商业银行在向年青家庭提供抵押贷款和消费贷款方面规定了优惠的纳税程序。

非统一税纳税者有权在纳税基数中扣除用于无偿支付抵押贷款利息或用于为属于“年青家庭成员”的员工购买房产的数额(不高于纳税基数的10%);属于纳税范畴的、年青家庭成员挣得用于支付为建房、装修和个人买房所借的抵押贷款本息的工资和其他收入以及得到法人-雇主发放的购房款项,可免于纳税(如产权在国家注册后的五年内转让或出售,上述收入需按规定纳税)。

新实施的部分税则税率如下:企业利润税(所得税)—10%增值税—20%个人所得税—13%;中等收入人群—18%;高收入人群—25%企业财产税—3.5%统一社会税—24%中小企业统一税——8%天然气资源税——30%凝析油资源税——20%原油——20%煤炭——3.8%1、法人利润税序号纳税人税率(%)1 法人102 商业银行153 使用磁卡支付的服务企业减免10%4 出口企业,其出售自产创汇产品(工程、服务,无论其实施地域)份额占到:⏹销售总额的15—30% ⏹销售总额的30%以上减免30% 减免50%5 从事拍卖,具有举办巡回音乐会活动许可证,通过吸引法人和自然人(包括非居民)的方式组织群众性演出获得收入的法人35%为促进企业发展生产,乌兹别克逐年下调法人利润税,目前已由过去的30%逐步下调到2008年的10%。

对生产出口产品的企业更是实行鼓励政策,产3、个人所得税7、自然人财产税自然人财产税税率统一为0.5%,按其所拥有的住宅、院落、别墅、车库等的总价值计征。

8、超利润税自2008年1月1日起对水泥和天然气征收“超利润税”,同时保留对阴极铜征收超利润税,具体如下:1)对矿渣波兰特水泥、抗硫酸盐水泥、固井用水泥每吨售价超过7.5万苏姆的部分征收75%的超利润税;除白水泥外,其他牌号水泥售价每吨超过6万苏姆,均应征收75%的超利润税(目前汇率1美元约合1300苏姆)。

2)对天然气售价超出每千方100美元(或等值苏姆)部分也需征收75%的超利润税。

3)对阿尔马雷克矿山冶金公司阴极铜售价每吨超过2730美元的部分征收60%的超利润税。

9、土地资源使用税11、商业及公共饮食企业(含中小企业)统一税*上述税率额为乌兹别克斯坦共和国全境统一。

具体税率额由内阁根据乌兹别克斯坦财政部的提议确定。

**部分收费根据卡拉卡尔帕克斯坦共和国及各州国家政府机关的决议用于补偿与保障收费有关的国家管理机关的支出,而在塔什干市则按照乌兹别克斯坦共和国财政部规定的程序用于市政府所属贸易、服务领域及日用消费品生产局的花销。

*从法人劳动报酬基金收取的统一社会税按照规定程序在国家专用基金及工会联*不包括足球寄宿学校;为各种有病孩子开设的寄宿学校;为贫困家庭孩子开设24、燃料油及天然气消费税。

从2008年1月1日起,液化气消费税由21%增加到26%。

同时,对乌本国生产的A-76和AH-80号汽油消费税定为14.8万苏姆/吨,AH-91、92和93号汽油为16.3万苏姆/吨,AH-95号汽油18.8万苏姆/吨,柴油-13万苏姆/吨,航空燃油-1.87万苏姆/吨。

天然气消费税仍保持2007年25%的水平;烃资源开采税将保持在2007年水平,即开采石油、凝析油20%,开采天然气30%。

25、自2008年1月1日起,对在保税区内从事“来料加工复出口”生产消费品的企业免征消费税。

26、对进口部分种类钢材征收40-50%的消费税。

包括用于钢筋混凝土构件用的条钢(税号ТНВЭД 7213 10,7213 9110, 7214 20,7214 99)、铁丝或非合金钢丝(税号7217)及一系列黑色金属产品,如金属网、丝网、栏杆材料(税号731449)等。

27、取消国产家具、水晶制品、视听设备的消费税,以提高当地产品的竞争力。

28、取消在已注销的畜牧企业基础上成立的、且已享受过优惠税收的畜牧企业的统一土地税的优惠政策。

29、法人进口木材的增值税实行零税率。

30、进口卷烟消费税。

从2008年1月1日起进口卷烟或其代用品(税号ТНВЭД 2402 20,2402 90)的消费税从2007年的报关价的50%且每千支不低于7美元提高到报关价的50%且每千支不低于10美元。

乌税务委员会的专家称,通过上述调整,2008年间接税将占国家预算总收入的50.2%,而占国内生产总值的比例将由去年的10.1%提高到10.5%。

附:乌兹别克斯坦税法典(乌总统2007年12月25日第ZRU-136号命令批准)总则第一章主要规定第一条乌兹别克斯坦共和国税法典调节的关系本税法典调节与纳入乌兹别克斯坦共和国国家预算(以下简称“预算”)和国家专项基金的税收和其他必要收费的确立、计算和上缴有关的关系。

第二条税收法律法规税收法律法规由本税法典及其他法规组成。

税和其他必须缴纳的收费有本税法典确立、变更或取消。

关于纳税问题的法规条文应与本法典的规定相符合,否则将以本法典规定为准。

关于纳税问题的法规条文与本法典规定不符合的法令包括:1、根据本法典规定无权通过法令或在违反通过法令既定程序所得情况下通过的;2、取消或限制本法典规定的税务关系主体权利,改变其义务内涵、依据、条件及行为的连续性或程序的;3、允许或准让本法典禁止的行为;4、改变本法典中确定的概念内涵或未按本法典规定的含义使用这些概念的。

关于纳税问题的法规条文在本条款规定的4种情形中一种情况出现时,将被认为与本法典不符。

通过与本法典不符的法规条文的机关或其上级机关有权取缔或对该法令进行修改。

在上述机关拒绝取缔或修改与本法典不符的法令的情况下,该法令可以被法庭判决为无效的。

第三条税务法律法规的时效根据在出现纳税义务时现行的法律法规纳税。

如本条无另行规定,税务法律法规不具有回逆效力,运用于税务关系生效后。

解除或减轻违反税务法律法规责任的条文具有回逆效力。

除本法典第三条中任一部分规定的情形外,如果在税务法律法规条文中直接规定的话,规定税务和其他必缴收费取缔、降低其税率、取消义务或以其他方式减轻纳税人处境的税务法律法规可以具有回逆效力。

规定设立新税种及其他收费、全部或部分取消优惠、增加纳税基数的税务法律法规条文在其正式发布之日起的3个月后生效。

规定税率和其他收费变化的税务法律法规条文应在下一个税收期限开始前1个月内发布并自其正式发布月份的下个月后的税收期限的第一天起生效。

本税法典第五和第六条中未列明的税务法律法规条文在其正式发布之日起满10日后生效,如在该条文中未列明更晚的期限。

第四条税务法律法规和国际条约如乌兹别克斯坦共和国税务法律法规与其签订的国际条约有冲突,则运用国际条约规则。

第五条税务法律法规原则税务法律法规基于义务性、确定性、公平性和税收体系完整、税务法律法规公开和纳税人的正义推定。

税务法律法规的规定不能与本税法典确定的原则。

第六条纳税义务性原则每个人均有义务缴纳本法确定的税务和规费。

任何人均无义务缴纳本法未确定或违背本法的税务和规费。

第七条纳税确定性原则税务和其他规费应该是确定的。

税务法律条文应使每一位纳税人准确地知道,在何时纳税、数额多少以及如何缴纳。

如本法无另行规定,在确定税务和其他规费时应明确纳税人以及税务和规费成分。

第八条纳税公平性原则纳税具有普遍性。

制定税收和规费优惠应符合社会公平性原则。

不允许提供个性的税务和规费优惠。

税务和规费不能带有歧视性,不能运用社会、种族、民族、宗教和其他标准。

第九条税务体系完整性原则税收体系在乌兹别克斯坦全境对所有纳税人是统一的。

不允许确定直接或间接限制商品(工程、服务)和资金在乌兹别克斯坦关境自由流动的税务或规费。

第十条税法的公开性原则管理纳税问题的法规条文一定要在正式刊物上发表,否则,该条文不具有法律效益,被视作未予生效且不能作为协调税务关系或制裁未履行条文规定的税务主体的依据第十一条纳税人的正义推定原则税法中所有为排除的矛盾和含糊之处应向纳税人解释。

第二章本法运用的基本概念第十二条税务及其他规费税务指本法规定的必须要向财政缴纳的一定数额的款项,具有定期、不返回和无偿性质。

其他规费指本法确定的必须要向国家专项基金缴纳的款项、海关收费、杂费、国税等,缴纳规费作为授权机关和官员对纳税人实施法律行为,包括提供一定的权利或办法许可证和其他许可文件的条件。

第十三条纳税人、纳税代理、纳税人代表纳税人- 依据本法有义务缴纳税务和其他规费的自然人、法人和其独立的分支机构。

纳税代理–依据本法有义务计算、从纳税人处接纳并向财政和国家专项基金拨转税收和其他规费者。

纳税人代表–根据法律或创建文件被授权代表纳税人的人。

本法运用“纳税人”的概念规定其具有“纳税代理”、“纳税代表”的含义。

第十四条授权机关授权机关包括:1、国家税务机关:乌兹别克斯坦国家税务委员会,卡拉卡尔帕克共和国、各州和塔什干市国税局,其他区、市和市区的国家税务检查机关;2、海关机关:乌兹别克斯坦国家海关委员会,其在卡拉卡尔帕克共和国、各州和塔什干市,其他区、市和市区的分局、海关综合体和海关站点;3、财政机关:乌兹别克斯坦共和国财政部,卡拉卡尔帕克共和国财政局,各州和塔什干市政府财政局,各区和各市政府财政处室;4、实施征缴其他规费的国家机关和机构。