8月上海南通大连写字楼月报

国家统计局:8月全国70个大中城市房价同比上涨9.3%

1 . 5点 。 40

其中 , 住宅竣工面积 2 6 . 2亿平 方米 ,

增长 8 8 。 .%

四、 0个大 中城市房屋销售价格 7 指数

18月,全 国房地产开发企业完 - 房屋销售价格 同比继续上 涨, 但 成 土 地 购 置 面 积 2 6 1万 平 方 米 , 59 同 涨 幅 回落 。0 0年 8月 份 , 国 7 21 全 0个 比增 3 .% 7 9 ,土地购置费 6 1 亿元 , 大 中 城 市 房 屋 销 售 价 格 同 比 上 涨 07

长 2 .% 9 1 :房屋新开工面积 l .8亿 2 . % 在 其 他 资 金 中 , 金 及 预 收款 房屋 施 工 面积 分类 指 数 为 19 0 , 04 68 。 定 0 .0 比 平方米, 同比增长 6 .% 房屋 竣工面 16 7亿元 , 61; 03 增长 2 .% 个人按揭贷 7月份 回落 0 4 2 1; . 4点 , 比去 年 同期 提 高

3 .% 占 房 地 产 开 发 投 资 的 比重 为 金 来 源 4 3 3亿元 , 比增 长 3 .% 39 , 46 同 50 。 49 4 0亿 元 , 比增 长 3 .% 同 4 1。

7 .% 0 1 。8月 当 月 , 房 地 产 开 发 投 资 其 中 , 国 内贷 款 8 6 4 0亿 元 ,增 长 9 . 2 比 7月 份 回 落 0 4 44, .5点 , 去 比

2.% 78 ;利 用 外 资 3 9亿 元 , 增长 年 同期提 高 1 1 6 . 7点 ;商 品房待售 面

18月,全 国房地产 开发企业房 2 . % 企业 自筹资金 16 8亿元 , - 39; 62 增 积分类指 数为 1 4 2 , 7月份回落 0.3 比

大连市重点写字楼情况调研对比分析明细

森茂大厦

46401

3.8

2.7

70%

93%

世贸大厦

大连宏进世界贸 易大厦有限公司

94234

3.8

2.7

65%

90%

16000元/平

银洲大厦

大连银洲房地产 开发有限公司

29733

3.2

2.55

64.98%

80%

暂不出租

8300-14000元,平均售价 10000元,7000-9000元

大连天安国际大 天安国际大厦 厦有限公司

77261/66300

3.3

2.4

64%

50%

高层:2.9-4.1/ 天.平方 预期平均售价15000元/平, 米中层区:2.6-3.0元/ 考虑市场不佳,暂停销售 天.平方米

宏誉大厦

大连宏誉大厦有 限公司

35000

3.3

2.4

65%

95%

2.6元/天.平方米(含物 业)

出售面积很小,现无售价

大连写字楼市场项目调研表

亚太国际金融 大连东港房地产 中心 开发有限公司

32000

3.3

2.5

60%

3.3元/天.平方米

大连写字楼市场项目调研表

管理费 USD/月/ M² 车位(个) 地下:300多,地 上:44 50元/月/平 地下:187,地 上:20多 地下:200,地 上:50 日隆物业 管理公司 (顾问公司) 物业管理

虹源大厦

大连虹源大厦有 限公司 大连国泰房地产 开发有限公司

62731.72

3.4

2.6

67%

90%

3元/天.平方米

12000-16000元,均价 14000元 10000-15000元,均价 13000元 13000-15000元,均价 14000元

2010年8月上海房地产写字楼市场成交分

2010年8月上海房地产写字楼市场成交分析上海房地产市场进入传统的热销期“金九银十”,那么商用物业写字楼市场状况表现如何呢?在上海房地产市场,截至8月份,上海写字楼成交套数连续三个月攀升,成交面积环比7月上涨6.8%。

搜房网数据监控中心统计数据显示,上海写字楼8月共计成交1295套,成交面积103657平方米,环比7月成交套数增加63套,成交面积增加7073平米。

上海写字楼2010年1-8月成交面积、成交套数走势图8月份写字楼市场的持续升温,使得即将到来的9、10月份写字楼成交市场更加值得期待。

根据搜房数据监控中心的统计,“金九银十”预计开盘的出售型写字楼项目达到10个,和目前的沪上写字楼成交主要集中在外环外区域不同,9月、10月份开盘的写字楼项目主要集中在内环以内,核心区域的写字楼项目接下来大批量上市,能够在一定程度上缓解市场对核心写字楼的需求。

从写字楼每日成交走势来看,8月上海写字楼的日均成交为42套,环比7月日均成交小幅增加2套。

从每日成交套数走势图上可以看到,8月上海写字楼成交套数最高峰值出现在8月4号,当日成交83套;成交面积最大峰值则出现在8月17日,当日成交7445平方米。

上海写字楼8月成交面积、成交套数走势图次中心CBD不断崛起,外环外写字楼成交活跃从环间成交情况来看,外环外区域是8月写字楼成交最为活跃的区域,搜房网数据监控中心统计数据显示,上海写字楼8月外环以外区域共计成交863套、57929平方米,内环内成交80套、7054平方米,内外环间成交352套、34200平方米。

外环外区域成写字楼成交最活跃区域,一方面和中心区域可售写字楼数量稀缺、可选择余地小有关,另一方面也和次中心CBD不断崛起,大虹桥枢纽、长三角一小时经济圈等发展规划息息相关。

大虹桥枢纽规划直接辐射嘉定、闵行、松江、青浦四区,而地铁11号线将延伸至昆山花桥,以及京沪高铁的开通等,无不给辐射区县写字楼成交带来利好,嘉定区写字楼的持续热销、闵行区财富108广场的开盘大卖,无不印证了这一点。

2008年8月上海房地产市场分析报告

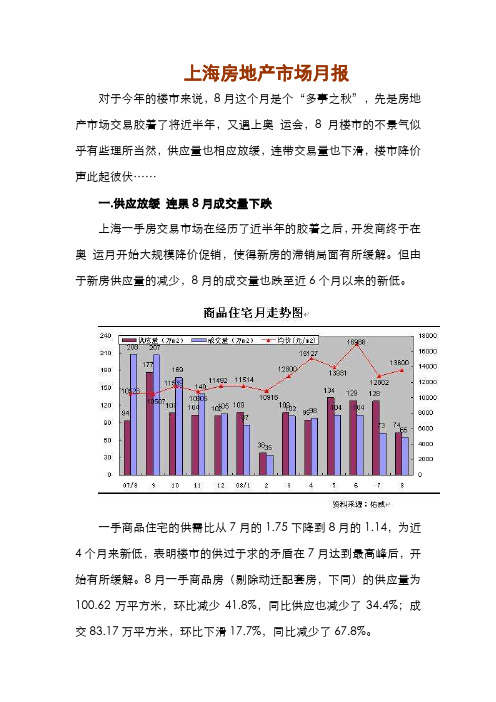

上海房地产市场月报对于今年的楼市来说,8月这个月是个“多事之秋”,先是房地产市场交易胶着了将近半年,又遇上奥运会,8月楼市的不景气似乎有些理所当然,供应量也相应放缓,连带交易量也下滑,楼市降价声此起彼伏……一.供应放缓连累8月成交量下跌上海一手房交易市场在经历了近半年的胶着之后,开发商终于在奥运月开始大规模降价促销,使得新房的滞销局面有所缓解。

但由于新房供应量的减少,8月的成交量也跌至近6个月以来的新低。

一手商品住宅的供需比从7月的1.75下降到8月的1.14,为近4个月来新低,表明楼市的供过于求的矛盾在7月达到最高峰后,开始有所缓解。

8月一手商品房(剔除动迁配套房,下同)的供应量为100.62万平方米,环比减少41.8%,同比供应也减少了34.4%;成交83.17万平方米,环比下滑17.7%,同比减少了67.8%。

对此,佑威分析师认为,7月的严重滞销和8月的奥运,使得开发商把供应量提前到7月或压后到9月,因此8月的供应量大幅下滑;而开发商的降价促销和新盘低开,带来了成交的回暖,使得滞销局面有所缓解。

二.惨淡楼市有亮色均价略上扬根据佑威房地产研究中心的最新报告显示,8月一手商品房平均成交价格为13368元/平方米,环比回升5.3%,比去年同期则上涨了25.8%。

其中,一手商品住宅的新增供应量为73.83万平方米,环比供应减少42.3%,同比也减少了21.1%;成交量为65.02万平方米,环比下滑10.9%,为近6个月来新低,不足去年同期成交量的三成,可见今年8月楼市之低迷。

平均成交价格为13600元/平方米,环比回升6.2%,同比上涨29.2%。

在楼市低迷的大环境下,迫于资金回笼的压力,个大开发商纷纷用打折降价的方式打开销路,并非只有降价、打折才是上海楼市的唯一出路。

房地产交易中心8月25日――8月31日一周成交数据显示,位于莘闵别墅区的绿洲香岛花园单周成交量达180套,位于成交量榜首,据了解,8月23日项目开盘,268套房源,开盘当天去化85%。

中原地产—上海商业市场月报(8月)

元/㎡

地正大缤纷城 ”:综合媒体 8 月 4 日消息,绿地 地正大缤纷城” 集团房地产事业一部与正大集团卜蜂莲花正式 签署合作协议,双方将联手在宝山区顾村板块开 发大型商业项目“绿地正大缤纷城”。绿地正大 缤纷城是绿地公园广场的重要组成部分,绿地公 园广场是集办公、商业和居住为一体的综合体项 目。该项目毗邻地铁 7 号线和顾村公园,拥有突 出的生态环境和便捷的交通。该项目总建筑面积 约为 22.3 万平方米, 预计在 2013 年 3 月交付使 用。 � 、合景泰富联手启动上海 8 月 29 日,绿地 绿地、

0 20

20000

30 15000

10000 10 5000 1008 1010 1012 1102 1104 1106 1108

新增供应面积

数据来源:上海中原研究咨询部

成交面积

成交均价

第 1 页 共 9 页

商业月报

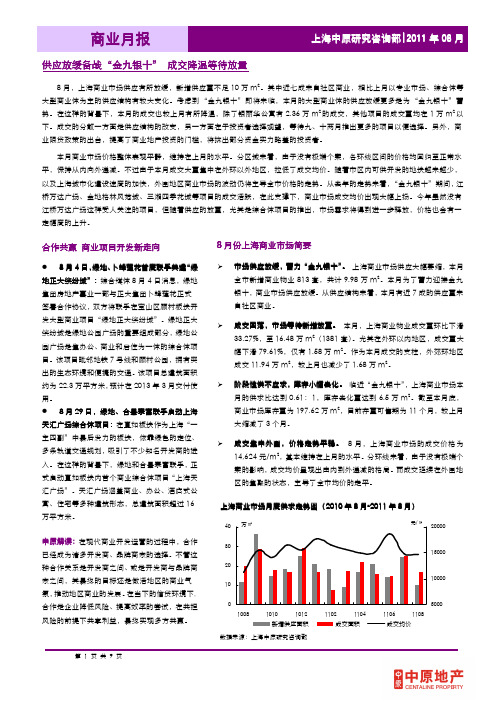

“金九银十 ” 社区商业成主力 供应放缓蓄力 供应放缓蓄力“ 金九银十”

上海中原研究咨询部|2011 年 08 月

35 30 25 20 15 10 5 0 1008 1009 1010 1011 1012 1101 1102 1103 1104 1105 1106 1107 1108 万㎡

数据来源:上海中原研究咨询部

2011 年 8 月) 上海商业成交面积环线分布图( 上海商业成交面积环线分布图(2011

3% 1% 18% 5%

合作共赢 商业项目开发新走向

� 8 月 4 日, 绿地 、 卜蜂莲花首度联手共建 “绿 绿地、

8 月份上海商业市场简要

� ,蓄力 “金九银十 ” 市场供应放缓 市场供应放缓, 蓄力“ 金九银十” 。 上海商业市场供应大幅萎缩,本月 全市新增商业物业 813 套,共计 9.98 万 m2。本月为了蓄力迎接金九 银十,商业市场供应放缓。从供应结构来看,本月有近 7 成的供应量来 自社区商业。 � 成交回落,市场等待新增放量。 本月,上海商业物业成交量环比下滑 33.27%,至 16.48 万 m2(1381 套) 。尤其在外环以内地区,成交量大 幅下滑 79.61%,仅有 1.58 万 m2。作为本月成交的支柱,外郊环地区 成交 11.94 万 m2,较上月也减少了 1.68 万 m2。 � ,库存小幅去化 。 临近“金九银十” 阶段性供不应求 阶段性供不应求, 库存小幅去化。 ,上海商业市场本 月的供求比达到 0.61:1,库存去化量达到 6.5 万 m2 。截至本月底, 商业市场库存量为 197.62 万 m 2,目前存量可售期为 11 个月,较上月 大缩减了 3 个月。 � 成交集中外围,价格走势平稳。 8 月,上海商业市场的成交价格 为 14,624 元/m 2,基本维持在上月的水平。分环线来看,由于没有极端个 案的影响, 成交均价呈现出由内到外递减的格局。而成交延续在外围地 区的集聚的状态,主导了全市均价的走平。 2010 年 8 月-2011 年 8 月) 上海商业市场月度供求走势图( 上海商业市场月度供求走势图(2010

上海一手住宅月报(08月)_中原地产

上海住宅区域成交分布(2012 年 8 月)

上海住宅各物业类型成交走势(2011 年 8 月-2012 年 8 月)

100

万平方米

长宁 虹口

黄浦 徐汇

50

杨浦 卢湾

数据来源:上海中原研究咨询部(剔除配套动迁)

闸北

松江

0 数据来源:上海中原研究咨询部(剔除配套动迁)

上海住宅成交价格段分布(2011 年 8 月-2012 年 8 月)

长宁

新 天 地 河 滨 花 26

园

天山星城

12

浦东

张江汤臣豪园 象屿鼎城

数据来源:上海中原研究咨询部(剔除配套动迁)

套数

4 3 44 42 24 20 46 29 162 80

0% 数据来源A:u上g海/1中1 原研O究c咨t/1询1部(D剔e除c配/1套1 动迁F)eb/12

Apr/12

区域 南汇 闵行 宝山 嘉定 松江

上海中原研究咨询部|2012 年 8 月

新房供应超 90 万平方米 刚需项目供应积极

8 月全市商品住宅新增供应量为 90.00 万平方米,环比上扬 20.83%,同比上扬 29.75%。其中,公寓新增环比小幅上扬 14.78%, 同比小幅上扬 25.26%;联体别墅新增环比大幅上扬 135.13%,同比大幅上扬 114.72%;独立别墅新增环比下滑 39.85%,同比 大幅下滑 46.13%。本月共 40 个项目推出新房源,,项目数量较上月增加了 12 例,其中 11 个为首次推盘的项目,29 个为旧盘 加推的项目。

东鼎名人府邸 汤泉美地城 格兰华庭

套数

324 276 258 65 178 196 214

一手住宅月报

上海中原研究咨询部|2012 年 8 月

2019年8月南通房地产市场月报(缩略版)

223

开发区

20378

128

崇川区

15919

111

开发区

15438

136

崇川区

12462

90

开发区

12441

46

成交均价 (元/㎡)

20067 22148 8085 15281 12058 23723 23849 12099 21983 14812

成交金额 (万元) 92762 64481 22547 39782 30952 48343 37964 18679 27396 18427

11594

同比增长

-

-47.89% 10.57%

环比增长

-

-8.97% 10.53%

The End!

城市经济

7月房地产开发投资额累计值为569.51亿元,同比增长36.6 %;7月金融机构贷款额为 9646.89亿元,同比增长12.33%。

南通市房地产投资开发额(近12个月)

800

60

600

40

400

200

20

0

0

18.06

18.07

18.08

18.09

18.10

18.11

18.12

19.2

19.4

8月度商品房供求量价走势 (近12个月)

供应量(万㎡)

成交量(万㎡)

成交均价(元/㎡)

供应量

成交量

成交均价

80

20000

(万方)

(万方)

(元/㎡)

数值

46.52

36.07

17997

16000

60

同比增 长

-13.26%

-10.38%

月上海南通大连写字楼月报()

办公楼业务重点城市办公楼市场分析上海办公楼市场分析一、上海办公楼销售市场1.全市供求分析6月份,上海新批准可售写字楼工程5个,环比5月减少3个新增工程,新增供应量104248m2,环比5月下跌14.4%,全市新增供应办公物业工程数量、面积双双下滑。

写字楼成交面积总量131563m2,与5月基本持平,二季度以来上海写字楼成交量逐月增长,整体成交处于上升通道。

市场再现供过于求的局面,供求比降至0.79:1,库存再次降低。

截至本月底,全市一手办公物业库存量450万平方M,较上月减少了2.73万平方M。

6月份,上海写字楼成交均价19643元/ m2,环比上升20.03%,主要得益于普陀长风板块和陆家嘴滨江板块高均价写字楼成交较多的拉动。

与去年同期相比成交价格下滑了16.61%,仍未摆脱低位水平。

2.各区域供求分析6月份,上海办公物业供应主要集中在奉贤、静安、闵行、原南汇和徐汇5区。

其中位于奉贤南桥新城板块的卓越世纪中心工程新增面积最多,共计49129m2,总套数883套,其产品为小户型LOFT。

排名第二的是静安区南京西路板块的高端写字楼工程华敏帝豪大厦,新增供应面积达47490m2。

两个工程共计供应新增面积96619m2,占到当月新增面积的92.6%。

6月份,上海办公物业成交面积达到1万平以上的共有5个区域,分别是——奉贤(29719 m2)、嘉定(23462 m2)、宝山(12665 m2)、普陀(11409 m2)及杨浦(10643 m2)。

奉贤的成交主要得益于卓越世纪中心,该工程成交了23340 m2,占到奉贤整体成交量的78.5%。

嘉定的成交主要得益于上海西郊现代服务园工程,该工程当月有嘉定区域内的成交量。

6月份,上海办公物业成交均价排名前三的区域分别是卢湾(41936元/m2)、徐汇(40981元/m2)、浦东(39474元/m2)。

卢湾仅有一个高端酒店式公寓工程日月光中心广场成交,价格较高;徐汇仅有绿地滨江和光启城两个高品质甲级写字楼工程,所以成交均价较高;而浦东则是21世纪中心大厦85000元/平的成交均价抬高了区域整体成交均价。

2012年8月上海办公楼房地产市场成交分析

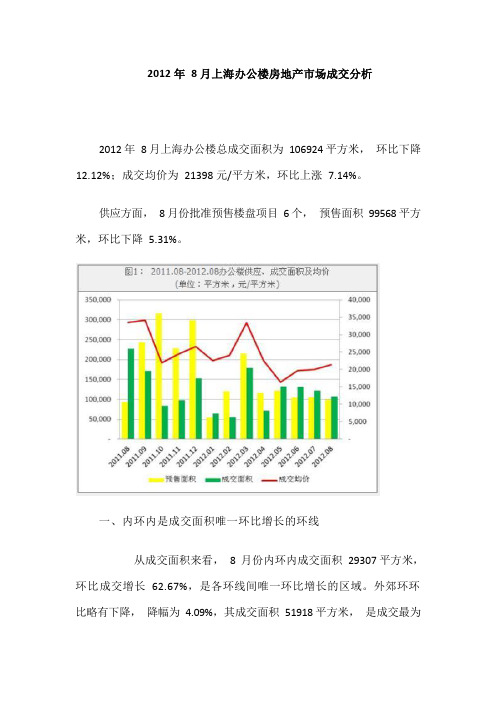

201282012 年8 月上海办公楼总成交面积为106924 平方米,环比下降12.12%;成交均价为21398 元/平方米,环比上涨7.14%。

供应方面,8 月份批准预售楼盘项目6 个,预售面积99568 平方米,环比下降 5.31%。

一、内环内是成交面积唯一环比增长的环线从成交面积来看,8 月份内环内成交面积29307 平方米,环比成交增长62.67%,是各环线间唯一环比增长的区域。

外郊环环比略有下降,降幅为4.09%,其成交面积51918 平方米,是成交最为集中的区域,8 月总体成交面积的48.56%。

其余三环线环比成交面积合计不足8 月总体成交面积的四分之一,环比成交跌幅较大,达到30%以上。

从成交均价来看,相邻环线反差较大,其中:内环内和内中环成交均价分别为下跌23.37%和增长41.16%;外郊环和郊外环成交均价分别为增长24.22%和下跌22.49%。

内环内本月成交面积29307 平方米,环比成交增长62.67%,是各环线间唯一环比增长的区域。

二、2012 年嘉定区连续8 月入围前五2012 年1‐8 月嘉定区每月都入围前五,从成交情况来看,前5 个月成交总量表现一般,基本在10000 平方米左右,从6 月开始嘉定区成交总量跨步式提升至20000 平方米以上,本月成交面积达到29592 平方米,蝉联销售冠军。

其他区县前8 个月的成交情况来看,宝山区入围7 次,在五月份出现高峰,成交面积28779 平方米;奉贤区入围6 次,在六月份出现高峰,成交面积29719 平方米,其余月份成交基本在万平左右。

从本月的成交均价来看,前五名区县中除宝山区外,其余四个区县均价都有不同程度的上涨,以嘉定增长幅度最大,环比增幅为25.61%。

前8个月嘉定区持续入围前五,本月成交面积达到29592平方米,蝉联销售冠军。

三、8 月写字楼市再现整栋成交8月成交前两名分别为嘉定区嘉亭荟城市生活广场和普陀区长海大厦,成交面积高于排名第三的新城尚上城2 倍以上,主要受两楼盘的集中成交影响。

2022年8月上海酒店业经营月报

2022年8月上海酒店业经营月报自2022年5月份以来,上海星级酒店的平均房价和出租率同比均消失2位数的下滑,近几个月,星级酒店的平均房价也是一路下滑,平均出租率则每月上下波动,整体表现不稳定。

如今上海酒店市场虽然低迷,但将来仍布满盼望。

十二五期间,上海方案投入400亿建设13个市级旅游重点项目,打造世界闻名旅游城市。

其中迪斯尼主题公园的建立更是引人注目,该项目的建成势必会极大地带动上海的旅游产业,同时也会促进上海酒店的新一轮富强。

目前更多的酒店投资者也已经把眼光转向了这里。

一、商务淡季酒店房价再度遇冷2022年8月,上海市星级酒店的平均房价为575.38元,比去年同期下降了14.18%,与上月相比下降了5.02%。

五星级酒店的平均房价为924.06元,比去年同期下降15.82%,与上月相比下降了3.81%;四星级酒店的平均房价为491.42元,比去年同期下降22.06%,与上月相比下降了3.00%;三星级酒店的平均房价为337.0元,比去年同期下降了20.25%,与上月相比下降了11.99%。

2022年上海的入境游市场整体表现疲软,相关数据显示上半年整个入境游市场的游客量就下降了70%,入境游客数量的削减直接打压了上海酒店客房的价格,而且受经济危机、欧债危机的影响,欧美入境游客也对价格较为敏感,许多来上海的游客晚上纷纷选择居住上海周边地区。

8月份,作为传统的商务活动小淡季,加上高温天气持续,国内多数城市的酒店价格比7月份有所下跌,上海自然也不例外,特殊是三星级酒店价格,当月下滑表现明显。

二、平均出租率同比2位数下滑2022年8月,上海市星级酒店的平均出租率为54.54%,比去年同期下降了21.36%,与上月相比下降了8.44%。

本月,五星级酒店的平均出租率为57.06%,比去年同期下降了17.14%,与上月相比下降了9.33%;四星级酒店的平均出租率为54.43%,比去年同期下降了20.77%,与上月相比下降了7.16%;三星级酒店的平均出租率为50.23%,比去年同期下降了27.67%,与上月相比下降了8.95%。

8月全国主要城市楼市数据

8月全国主要城市楼市数据

佚名

【期刊名称】《房地产世界》

【年(卷),期】2015(000)010

【摘要】8月上海楼市受政策利好影响明显,在月末几天之内的高成交量推高了本月的整体水平。

佑威成房地产研究中心监控的数据显示:2015年8月,上海市商品住宅成交而积为124.58万下米,环比上月下跌7.44%,比去年同期水平上涨90.54%;成交均价为30071元/平方米,环比上月下跌13.39%,比去年同期水平上涨了14.38%。

【总页数】1页(P15-15)

【正文语种】中文

【中图分类】F293.35

【相关文献】

1.10月全国主要城市楼市数据 [J], ;

2.全国主要城市房地产市场月度动态播报(2015年12月份) 岁末楼市全线飘红[J], 刘上

3.全国主要城市房地产市场月度动态播报(2015年9月份) 金九楼市表现欠佳 [J], 刘上

4.全国主要城市房地产市场月度动态播报(2015年4月份) 银四楼市如约而至 [J], 刘上

5.全国主要城市房地产市场月度动态播报(2016年3月份) 3月楼市二线城市接棒领跑 [J], 刘上

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

办公楼业务重点城市办公楼市场分析上海办公楼市场分析一、上海办公楼销售市场1.全市供求分析8月,上海新增写字楼工程6个,新增面积合计9.96万平方M;环比7月新增工程减少1个,新增面积微跌5.3%;和去年同期相比,新增工程减少2个,新增面积则微增7.1%。

8月,上海办公成交量在7月基础上继续下探,共计成交10.6万平方M,环比7月下降12%。

本月成交中,嘉定嘉亭荟城市生活广场和长海大厦是整栋成交,共计成交29410平方M,占全市写字楼成交面积的27.6%。

除此之外,地处陆家嘴滨江板块的高宝金融大厦以74919元/平方M的价格成交两层写字楼,共计3275.28平M,成交额超2.45亿元。

在供应量和成交量双双下滑的情况下,成交价格却已经持续3个月走高,8月成交价格达21462元/平方M,环比7月上涨7%。

2.各区域供求分析8月,共有5个区域推出新房源,新增供应量最大的是普陀区,面积达到30979平方M。

位居第二的是上月的供应冠军嘉定区,新增供应面积为30954平方M。

嘉定区一直是今年的供应大户,截至8月底,共计新增供应面积达到27.3万平方M。

本月新增供应排名第三的区域是金山区,共计新增供应25159平方M。

剩余有新增供应的两个区域分别是南汇9140平方M、宝山3336平方M。

本月成交量排名靠前的两个区域分别是嘉定区29592平方M,普陀区20090平方M,两个区域的成交量都在2万方以上。

嘉定区的成交主要来自于嘉亭荟城市生活广场的整栋成交,普陀区的成交主要来自于长海大厦的成8月,8月份,上海有4个区成交均价高于3万元/平,分别是卢湾、徐汇、静安和浦东。

成交均价波动较大的两个区域分别是闵行、杨浦及浦东,成交均价环比7月分别上涨了74%、52%及37%。

其他区域成交均价环比波动幅度在10%左右。

3.各环线供求分析8月,各环线的供应分别为郊环外9140平方M,内环内30979平方M,内中环供应为零,外郊环56113平方M,中外环3336平方M。

其中郊环外供应量相对7月环比下降78%,外郊环供应量相对7月环比上升39%,中外环相比7月环比下降86%,下降幅度最大。

8月,各环线的成交量分别是郊环外4743平方M,内环内29253平方M,内中环供应为9651,外郊环51594平方M,中外环11226平方M。

除了内环内相比上月成交上涨64%以外,其余各环线环比7月成交均有不同程度下降,其中下降最多的区域是内中环区域,成交环比下降了59个百分点,中外环和郊环外下降幅度也较大,分别下降了40%和35%。

8月,环线成交均价环比上涨的有3个区域,分别是内中环成交均价33428元/平方M,环比上涨41%,外郊环14391元/平方M,环比上涨23%,中外环22579元/平方M,环比上涨4.4%。

环线成交均价环比下降的区域有2个,分别是郊环外11908元/平方M,下降19个百分点,内环内31106元/平方M,下降23个百分点。

4.各面积段供求分析8月,上海办公新增供应的主力面积段仍旧以小户型为主,主要集中在70-90平M,占了整体供应量的33%,50-70平方M,占了整体供应量的31%。

两者合计占了当月市场新增供应总量的64%,其中70-90平M面积段环比上月增幅达到1311%。

8月,上海写字楼的成交主力面积区间集中在小户型上。

成交排名前两位分别是50-70平方M面积段成交24842平方M,占当月整体成交的23%;50平M以下面积段成交17477平方M,占当月整体成交的16%。

另外成交环比增幅最大的面积段是200-220平M,环比增幅413%,但成交绝对量较小,只有8567平方M,只占到当月整体成交量的8%。

8月,价格排名前三的面积段分别为:400平M以上面积段成交价格40950元/平方M;220-240平M面积段成交均价39394元/平方M;90-100平M面积段成交均价33870元/平M。

成交均价涨幅最高的两个面积段分别是400平方M以上和70-90平方M面积段,环比增长幅度分别为67%及42%,成交均价降幅最高的两个面积段分别是200-220平方M及300-350平方M,下降幅度分别为45.5%和44.9%。

5.各总价段成交分析本月成交量最大的总价段是50-100万之间的产品,共计成交30178平方M;成交量排名第二的总价段是300-400万的产品,共计成交22491平方M;排名第三的是900万以上的总价段,共计成交10939平方M。

其中300-400万的产品成交面积环比增幅最高,达到284%。

8月成交单价最高的总价段是800-900万总价的产品,成交价在52309元/平方M。

排名第二的是900万以上的总价段,成交价在46573元/平方M。

成交价最低的面积段是50万以下的小户型产品,成交均价在10141元/平方M。

其中涨幅最大的是800-900万的产品,成交均价环比上涨了97%。

6.成交排行榜成交均价排行注:均价单位:元/平方M成交面积排行注:面积单位:平方M8月,排名月度成交面积TOP10前两名的工程嘉亭荟城市生活广场和长海大厦均为整购。

其中,嘉亭荟城市生活广场位于嘉定安亭,紧邻地铁11号线安亭站,该工程是上海安亭首个集住宅、商场、办公楼为一体的城市综合体,其商业中心已于5月份开业,办公楼部分嘉亭大厦提供10层办公面积,总建筑面积约15233平方M,8月份整栋成交,成交均价17300元/平M,成交额超2.6亿元。

另外一个工程,长海大厦位于普陀长寿板块,由5层商业和19层办公楼组成,该工程整栋转让,据称买家是一内资民企。

二、上海办公楼租赁市场1、租金8 月,整体写字楼市场租金走势依然维持平稳状态,核心商务区因供应稀缺导致在经济下行环境下,租金依然居高不下,走势并未出现下滑现象。

新兴商务区部分区域因交通及商务配套的日渐成熟,市场受关注程度渐高,租金走势维持保持平稳,同时,因新兴商务区供应量相对较大,加之经济下行影响,后期租金上涨面临较大压力。

数据来源:戴德梁行2.市场典型成交8 月,市场成交以整层、半层大面积客户为主,从行业活跃度上来看,专业服务行业相对活跃,制造业及与制造相关的贸易业需求乏力。

大连办公楼市场分析一、大连办公楼销售市场1.全市供求分析8月,大连办公市场依旧无新增供应,市场继续以消化存量为主。

虽然持续无新增供应,但当月办公成交量持续上升,共计成交11374平方M,环比7月大幅上涨了71.6%。

当月成交价格也大幅上涨了105个百分点,成交均价达到10426元/平方M。

2.各区域供求分析8月,大连的成交主要集中在西岗区的越秀大厦,共计成交10819平方M,占到当月整体成交量的95%。

沙河口区和中山区的成交量分别为425平方M和130平方M,分别占到当月成交量的3.7%和2.3%。

8月,成交价格最高的是沙河口区,成交单价在20029元/平方M。

西岗区成交价在10042元/平方M,中山区是11000元/平方M。

3.各面积段供求分析8月,大连办公市场成交主力面积段非常集中,95%以上成交都集中在350平方M之上,成交量环比上月增长了350%。

剩余5%的成交量则被30-50平方M,70-90平方M,110-130平方M,130-150平方M,150-200平方M这几个面积段瓜分,每个所占的成交份额都较少。

在成交价格上,最高的是150-200平M的面积段,成交单价在22400元/平方M,成交环比增长409%。

130-150平M,110-130平M这两个面积段,成交价格也都有200%左右的一个增幅。

4.各总价段成交分析8月,大连办公成交总价段集中度高,成交总价在150万以上的办公,占到了当月整体成交量的98.8%,共计11243平方M,环比上月上涨473%。

剩余的成交分别是50-70万区间段成交46平方M,90-110万区间段成交84平方M。

在成交价格上,50-70万及90-110万区间段成交价格均为11000元/平方M,成交均价环比分别上涨197%和82%。

150万以上的区间段成交价格在11419元/平方M,环比上涨92%。

5.成交面积排行榜西岗区10819 6 10042 10864沙河口区425 3 20029 851中山区130 2 11000 143 注:面积单位:平方M;均价单位:元/平方M二、大连办公楼租赁市场8月,大连写字楼市场租金报价相对7月略有下调。

监控的个别工程有下浮或上涨现象,但具体波动幅度不甚明显。

亚太国际金融中心由之前的3-4元/m2/天下降为2.8-3.6元/m2/天;国际金融大厦由之前的2.7-3.5下降为2.8-2.9元/m2/天;天安国际中心则由之前的2.3-3.5元/m2/天上涨到4元/m2/天。

表:大连甲级写字楼8月份租金报价情况南通办公楼市场分析一、南通办公楼销售市场1.全市供求分析8月,南通办公物业供应量为834平方M,与6、7月8-11万方的供应想去甚远,下滑明显。

成交面积也只有5216平方M,环比7月下降了84%。

成交均价为9716元/平方M,环比下降29%。

二、南通办公楼租赁市场8月,南通部分写字楼租金价格略有下降。

金融汇的租金由之前的2.5-2.7元/m2/天,下滑到2-2.7元/m2/天,世界之窗科技创意园租金从1.2元/m2/天下降到1-1.2。

虽然两个工程各自租金底线下调,但像金融汇工程租金在2元/m2/天的房源在低区,所以并不能说明南通写字楼市场整体租金下调,市场整体走势有待进一步监测。

表:南通甲级写字楼8月份租金报价情况办公楼市场重要资讯房产投资增速大幅回升,地方政府迎合加速推地据《第一财经日报》报道,进入下半年之后,房地产企业开发投资增速和拿地的热情回升。

6月份以后,房地产企业也开始积极拿地,土地市场的回暖迹象在9月份表现得十分突出,万科、中海、华润、绿地等巨头在短短的几天内,累计新增储备土地达百亿元。

在企业加快入市拿地的同时,地方政府也在加速推地。

近日,北京、厦门、重庆等地纷纷拿出“压箱底”,加入推地大潮。

住建部报告:商业地产成民资最重要投资出口日前在由住建部政策研究中心与高和资本联合发布的《2012年民间资本与房地产业研究总报告》发布会上,住建部政策研究中心主任秦虹透露,目前,民间资本对房地产业的投资策略及方式已经发生了改变,商业地产成为民间资本最为重要的一个投资出口,房地产私募股权投资将是值得关注的民间投资焦点领域。

浙江成立商业地产商会,万余运营商抱团发展9月22日下午,浙江首个省级商业地产行业组织浙江省商业地产商会在杭州正式挂牌成立,该省万余家商业地产运营商由此抱团发展。

在未来的发展中,浙商商业地产将在城市综合体、总部经济城、楼宇经济园、云社区、展贸中心的打造上体现出鲜明的浙江特色,带动浙江制造、浙商展贸平台、浙商商贸等诸多产业的大发展。