中文传媒并购智明星通的绩效分析

智明星通26亿出售,14名80后变身千万富翁 励志哥有没有!

智明星通26亿出售,14名80后变身千万富翁励志哥有没有!游戏平台、行云平台以及Tedmedia广告网络平台,承上启下,确保流量入口层的流量能够高效的导入相关游戏产品和电子商务网站,促进流量实现变现;最后,在游戏与应用APP开发层,依托流量入口优势,将游戏产品作为利润的重要突破点。

综上所述,智明星通实际上的利润来源,除了一方面来自搜索引擎分流收入及互联网广告收入外;最主要的,是来自网络游戏的开发及运营。

根据资料显示,2013年度智明星通的游戏研发、游戏发行、广告、技术服务收入分别占比38%、39%、22%、1%,即游戏收入对公司总收入占比高达77%,广告收入占了22%。

另据,2013年智明星通游戏业务收入与同类上市公司的比较可以发现,智明星通游戏业务收入仅次于游族网络。

14名80后员工一夜暴富A股造富效应再次于智明星通身上显现,通过中文传媒的收购,智明星通的员工一夜暴富。

然而,与很多曲线上市公司员工不同的是,别人拿的一般为上市公司股权,变现尚需时日,而智明星通的股东或却能通过巧妙手法立马拿到一把把现金,在公司上市时就完成大部分套现。

据中文传媒发布的重组方案,公司拟采取发行股份及支付现金的方式购买智明星通100%股权。

收购标的智明星通估值为26.6亿元,增值率高达2817.08%。

其中,公司拟向智明星通股东唐彬森等支付股份对价16.49亿元,同时支付现金对价10.11亿元。

现金对价占此次交易总价的38%。

智明星通董事长唐彬森(1982年出生)直接持有公司股权4.62%的股权,将获得中文传媒965.33万股对价。

按照昨日中文传媒收盘价12.83元/股计算,股票市场高达1.24亿元。

此外,智能星通包括首席技术官谢贤林等在内的共有14名80后高管也获利丰厚。

然而这只是一个小头,而且唐彬森所持中文传媒股份套现尚有解禁期限制,无法立马变现。

在此次高达10.11亿元现金对价里面获利最丰厚的是孝昌枫杰投资中心、孝昌沐森投资中心两家今年5月份才成立的新公司,在成立刚满一个月后,两公司就合计获得7.4亿的现金对价。

中文传媒收购智明星通“互联网 ”转型

中文传媒收购智明星通“互联网+”转型作者:许文达来源:《经营管理者·下旬刊》2016年第11期摘要:最近几年,我国传统企业的生存和发展面临着诸多问题与挑战,一方面,中国经济面对诸多下行压力,另一方面,移动互联网在诸多领域如零售、新闻、图书、等对传统的商业模式产生了很大的冲击。

在这样的背景下,传统企业面临着巨大的转型压力。

本文选取2014年度国内重大并购事件之一,中文传媒收购智明星通作为分析案例,对转型详情及其绩效进行分析。

借鉴个别案例,以点带面,揭示出我国传统传媒行业“互联网+”转型的适宜方式与效果。

关键词:“互联网+”转型并购绩效中文传媒智明星通中文传媒过去主要营业收入都来自传统业务,而这些传统业务如今受到极大冲击,因此中文传媒有着极强的转型需求,所以本文选择中文传媒这家传统传媒企业收购智明星通的这一极具代表性的案例进行分析研究。

分析中文传媒“互联网+”转型,可以为中国的众多的传统传媒企业提供转型的经验与方向。

一、中文传媒“互联网+”转型始末中文传媒的战略经历了由过去传统战略向新战略“互联网+”转型升级战略的改变,中文传媒董事会在2014年度财务报表中进行了公示:2015年,中文传媒将按照“平台为王,内容为王”的经营思路,通过收购智明星通大力实施中文传媒“互联网+”转型升级战略。

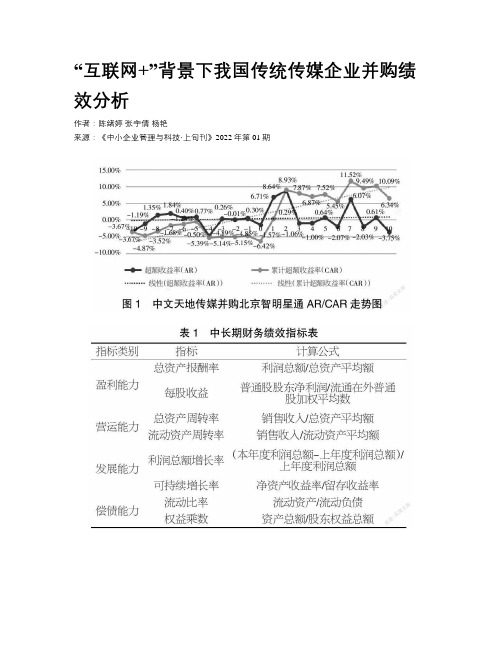

二、中文传媒转型前后分析1.杜邦分析法。

为了验证中文传媒收购智明星通后的绩效,检验了传统传媒企业进行“互联网+”转型的效果。

并更加全面深入地对中文传媒收购智明星通的绩效进行分析,下文将运用杜邦分析法对中文传媒财务数据进行分析研究。

从以上图表可以观察得出,中文传媒的销售净利率在收购智明星通后出现了小幅增长,从2014年中的7.54%上升至2015年中的10.08%,同比上升2.54%,这是因为收购智明星通给中文传媒带来了新的盈利模式,“互联网+”转型升级给传统传媒企业注入了新的活力,并且由于互联网业务特别是游戏业务的净利润较高,而其成本较低,所以中文传媒的销售净利率在完成收购后立即增长。

中文传媒评估实施报告

中文天地出版传媒股份有限公司评估报告目录1 公司背景 (1)1.1 中文传媒简介 (1)1.2 发展目标 (1)1.3 公司发展战略 (2)1.4 中文传媒SWOT分析 (2)1.4.1优势 (2)1.4.2劣势 (3)1.4.3机会 (3)1.4.4挑战 (4)2 财务业绩分析 (4)2.1财务指标分析 (4)2.1.1盈利能力分析 (5)2.1.2营运能力分析 (5)2.1.3偿债能力分析 (6)2.2市场价值分析 (7)2.3机构预测情况 (7)3 财务预测 (8)4 总结 (11)参考文献 (11)1 公司背景1.1 中文传媒简介2010年12月21日,中文天地出版传媒股份有限公司(以下简称中文传媒)完成重大资产重组,是由省出版集团公司以主营业务整体借壳上市控股的出版传媒上市公司。

公司主营业务涵盖编辑出版、报刊、印刷、发行、物流、影视生产、国际贸易、艺术品经营等,是一家具有多媒介全产业链的大型出版传媒公司。

省出版集团公司成立于2006年10月11日(前身为省出版总社,省出版总社的前身系成立于1951年11月的人民出版社),是一家以中文传媒为核心企业,拥有130多家成员单位,逾万名员工,总资产超过160亿元的大型出版传媒企业集团。

集团公司的股东为省人民政府,持有省出版集团公司100%的股权,为中文传媒的实际控制人。

省出版集团直接持股比例约为74%。

目前省出版集团正在大力推进转型升级,由传统产业、传统产品提供商升级为全位、全媒体、全产业链的文化产品运营商。

1.2 发展目标2015年,是中文传媒实现三年发展目标承上启下的关键之年,是迎接“十三五”计划的奠基之年,公司将进一步认清形势,统一思想,拓宽视野,谋划全局。

在大力推进新兴产业和新型业态的大背景下,全面规划和实施中文传媒“互联网+”计划,积极运用互联网平台思维,全面注入互联网基因,构筑经营平台,加快转型升级,推进部资源整合和对外兼并重组,加速传统出版与科技、金融和市场的融合发展,大力发展数字出版、电子商务和物联网研发与应用,依托互联网技术大力开拓国际市场。

《2024年“互联网+”背景下出版传媒企业并购绩效探讨——以中文传媒并购智明星通为例》范文

《“互联网+”背景下出版传媒企业并购绩效探讨——以中文传媒并购智明星通为例》篇一互联网+背景下出版传媒企业并购绩效探讨——以中文传媒并购智明星通为例一、引言在“互联网+”时代背景下,出版传媒企业面临着前所未有的变革与挑战。

企业并购成为出版传媒行业优化资源配置、提升竞争力的有效手段。

本文以中文传媒并购智明星通为例,探讨在互联网+背景下出版传媒企业并购的绩效及影响因素,旨在为出版传媒行业的并购活动提供参考与借鉴。

二、并购背景及案例概述中文传媒作为国内知名的出版传媒企业,在互联网+时代背景下,积极寻求战略转型与升级。

智明星通作为一家具有创新能力和市场潜力的新媒体公司,其技术与资源对中文传媒的转型发展具有重要价值。

因此,中文传媒并购智明星通,旨在通过强强联合,实现资源共享和优势互补。

三、并购绩效分析(一)财务绩效并购后,中文传媒的财务状况得到显著改善。

通过智明星通的技术支持和市场拓展,中文传媒的营业收入和净利润实现快速增长。

同时,并购也带来了成本协同效应,有效降低了企业的运营成本。

(二)市场绩效并购后,中文传媒的市场影响力得到提升。

智明星通的技术和市场资源为中文传媒打开了新的市场领域,提高了其市场占有率。

同时,通过品牌联合和营销合作,提升了整体品牌价值。

(三)运营绩效并购使得中文传媒的运营效率得到提高。

智明星通的创新能力和运营经验为中文传媒带来了新的管理模式和业务流程优化。

这有助于提升企业的运营效率和服务质量,增强企业核心竞争力。

四、影响因素分析(一)政策环境政策环境对并购绩效具有重要影响。

政府对文化产业的支持政策为出版传媒企业的并购提供了良好的外部环境。

同时,相关法规的完善也为并购活动的顺利进行提供了保障。

(二)企业文化整合企业文化整合是并购成功的关键因素之一。

中文传媒与智明星通在企业文化上具有一定的共性,这使得并购后的文化整合相对顺利。

双方企业的文化融合有助于形成新的企业文化,增强企业凝聚力。

(三)技术创新能力技术创新是出版传媒企业发展的重要驱动力。

中文传媒评估方案报告

中文天地出版传媒股份评估报告目录1 公司背景 (1)1.1 中文传媒简介 (1)1.2 发展目标 (1)1.3 公司发展战略 (1)1.4 中文传媒SWOT分析 (2)1.4.1优势 (2)1.4.2劣势 (3)1.4.3机会 (3)1.4.4挑战 (4)2 财务业绩分析 (4)2.1财务指标分析 (4)2.1.1盈利能力分析 (4)2.1.2营运能力分析 (5)2.1.3偿债能力分析 (6)2.2市场价值分析 (7)2.3预测情况 (7)3 财务预测 (8)4 总结 (11)参考文献 (11)1 公司背景1.1 中文传媒简介2010年12月21日,中文天地出版传媒股份(以下简称中文传媒)完成重大资产重组,是由省出版集团公司以主营业务整体借壳上市控股的出版传媒上市公司。

公司主营业务涵盖编辑出版、报刊、印刷、发行、物流、影视生产、国际贸易、艺术品经营等,是一家具有多媒介全产业链的大型出版传媒公司。

省出版集团公司成立于2006年10月11日(前身为省出版总社,省出版总社的前身系成立于1951年11月的人民),是一家以中文传媒为核心企业,拥有130多家成员单位,逾万名员工,总资产超过160亿元的大型出版传媒企业集团。

集团公司的股东为省,持有省出版集团公司100%的股权,为中文传媒的实际控制人。

省出版集团直接持股比例约为74%。

目前省出版集团正在大力推进转型升级,由传统产业、传统产品提供商升级为全方位、全媒体、全产业链的文化产品运营商。

1.2 发展目标2015年,是中文传媒实现三年发展目标承上启下的关键之年,是迎接“十三五”计划的奠基之年,公司将进一步认清形势,统一思想,拓宽视野,谋划全局。

在国家大力推进新兴产业和新型业态的大背景下,全面规划和实施中文传媒“互联网+”计划,积极运用互联网平台思维,全面注入互联网基因,构筑经营平台,加快转型升级,推进部资源整合和对外兼并重组,加速传统出版与科技、金融和市场的融合发展,大力发展数字出版、电子商务和物联网研发与应用,依托互联网技术大力开拓国际市场。

中文传媒投资案例分析

A

2

投资和理性分析

中文传媒发展方向

公司经营大力实施中文传媒“互联网+”战略部署,

A

强化“内容为主,平台为王”发展思路,通过进一步对内

强化管理,对外加强联合,整合资源优势、渠道优势、人

才优势、机制优势、平台优势,全面推动公司向“全方位、 全媒介、全产业链,打造最具投资价值的全球文化产品与

文化服务运营商”转型升级。

2014年公司的主要经营计划之一就是搭建互联网平台, 打造新媒体新业态重要增长极。积极运用互联网思维,着 力打造新媒体集团,搭建若干发展平台,加快推进传统媒 体与新兴媒体的融合,打造新的经济增长极。

中文传媒资金情况

中文传媒于2014年6月23日晚间发布公告,拟采取发行股份及支付现金的

方式购买智明星通100%股权。同时拟以11.46 元/股向不超过10 名的特定对象 发行不超过7737.06 万股、募集资金不超过8.87 亿元用于支付现金对价。

A

通过查看中文传媒财报发现,中文传媒收购智明星通的另外一个目的则在

于补充公司短缺的现金流量。Wind资讯显示, 2014年第一季度,中文传媒经 营现金流为-1.6亿元,投资性现金流为-2.9亿元,融资性现金流为-0.23亿元,

净现金流为-4.73亿元。

智明星通盈利情况

61900

A

26000

27600

展是有益处的,这一并购行为是符合公司

发展战略布局的,是明智的。

A

Thank you!

“一体两翼、互动发展、一业为主、多元支撑”发

未来发展战略

展战略。“一体”是江西省出版集团公司,是集团公司 的战略决策中心、宏观管控中心、资源配置中心。“两 翼”:一是已上市企业——中文天地出版传媒股份有限 公司,全方位、全介质、全产业链提供文化产品和服务; 二是集团公司未上市板块,以华章天地传媒投资有限公 司和华章文化置业有限公司为主,主要在文化金融、文 化科技、文化地产和资产经营等领域进行新的拓展。 “两翼”相辅相成,互动发展,通过战略架构的提升, 抓住转型升级、机制创新、并购重组三个重点,进一步 深化改革、实干创新,取得了较好的经济效益和社会效 益。

近年来传媒行业的重要合并和收购案例分析

近年来传媒行业的重要合并和收购案例分析近年来,随着经济全球化的推进和信息技术的迅速发展,传媒行业也迎来了一系列重要的合并和收购案例。

这些案例不仅在业界引起了广泛关注,也对行业格局和竞争态势产生了深远影响。

本文将对近年来传媒行业的重要合并和收购案例进行分析,探讨其背后的原因、影响及启示。

一、案例一:XXXX集团收购XXXXX公司案例一中,XXXX集团以高价收购XXXXX公司的举动引起了业界的瞩目。

XXXX集团作为传媒行业的巨头,此次收购进一步巩固了其在市场上的地位。

该合并案例的背后主要原因是双方业务的互补性和资源的整合效应。

XXXXX公司在某一领域拥有独特的专业优势,而XXXX集团在另一领域具备强大的品牌影响力和市场资源。

通过合并,双方可以实现资源优势的互补,提升市场竞争力。

这一合并案例的影响是多方面的。

首先,双方业务的整合将带来更高的经济效应。

XXXXX公司的技术优势和XXXX集团的品牌影响力相结合,可以为新合并的公司创造更高的附加值。

其次,合并后的公司将更具规模优势,能够更好地应对市场竞争和变化。

此外,这一合并案例还将对行业格局产生一定的影响,可能引发其他企业效仿或寻求相似的合并机会。

从这一案例中,我们可以得到一些启示。

首先,合并和收购是提升企业竞争力和资源整合的有效手段。

通过合并,企业可以整合多方资源,提升市场竞争力和盈利能力。

其次,合并需要寻找双方的互补性和实现双赢。

只有在合并的基础上实现双方的资源优势互补,才能实现更好的合作效果。

二、案例二:XXXXXXX传媒与XXXXX娱乐集团合并案例二中,XXXXXXX传媒与XXXXX娱乐集团的合并对传媒行业产生了重要的影响。

XXXXXXX传媒是一家以电视节目制作和发行为核心业务的企业,而XXXXX娱乐集团则是一家综合性娱乐公司,拥有电影、音乐、演艺等多个板块的业务。

双方通过合并,实现了业务的互补和整合,进一步扩大了市场份额和影响力。

这一合并案例的原因主要在于双方的战略协同和资源整合。

中文传媒并购智明星通目标公司估值研究

中文传媒并购智明星通目标公司估值研究中文传媒并购智明星通目标公司估值研究摘要:随着媒体和通信技术的迅速发展与融合,传媒并购已成为当前行业发展的重要模式之一,而智能化、数字化的趋势也使得其并购目标公司更加注重科技创新和差异化发展。

本文以中文传媒并购智明星通目标公司为例,运用市场分析、财务分析和战略分析等方法,对其估值进行了深入研究。

研究结果显示,智明星通目标公司的估值主要受到市场环境、产业规模、公司价值、财务状况、市场地位以及未来发展潜力等因素的影响。

基于此,建议中文传媒在并购智明星通目标公司时,应从其商业模式、技术水平、管理团队、市场规模及风险等方面进行概括评估,并合理确定交易价格,以实现可持续发展。

关键词:中文传媒;智明星通;并购;估值研究;市场分析;财务分析;战略分析一、研究背景随着经济全球化、数字化、智能化等多重趋势的推动,传媒行业也在向数字化、网络化、智能化深度转型,不断探索合作、融合与并购等形式,以满足不断变化的市场需求。

同时,传媒企业在并购过程中,必须具备对目标公司的科技创新和战略布局等全面评估能力,以有效控制风险、提升收益。

本文以中文传媒并购智明星通目标公司为例,通过分析其市场环境、产业规模、公司价值、财务状况、市场地位以及未来发展潜力等因素,对其估值进行深入研究,以期为实际投资提供参考。

二、市场分析智明星通主营业务为提供多种智能化应用解决方案及技术服务,主要发展方向为智能家居、共享经济、智能化医疗及物联网等领域。

目前,这些领域整体市场大规模、发展潜力较大,也可以逐渐适应客户日益精细化、个性化的需求,具有较好的市场前景。

此外,随着 5G 等新技术的加速商用,这些领域的发展也将加速,为智明星通的商业增长提供了有力的支撑。

三、财务分析智明星通的营业收入呈增长趋势,但同时净利润率较低。

经过分析,其低净利润率可能是由于其核心产品的推广和研发费用较高导致的,但随着公司规模的扩大和技术成熟度的提升,其产品成本和研发费用也将逐步降低,未来净利润率有望上升。

《2024年“互联网+”背景下出版传媒企业并购绩效探讨——以中文传媒并购智明星通为例》范文

《“互联网+”背景下出版传媒企业并购绩效探讨——以中文传媒并购智明星通为例》篇一互联网+背景下出版传媒企业并购绩效探讨——以中文传媒并购智明星通为例一、引言在“互联网+”的时代背景下,出版传媒企业的经营模式与市场竞争环境正经历着前所未有的变革。

并购成为企业寻求快速发展、扩大市场份额的重要手段。

本文以中文传媒并购智明星通为例,深入探讨在互联网+背景下出版传媒企业并购的绩效及影响因素。

通过分析案例,试图揭示并购活动的成效及潜在问题,以期为行业内的其他企业提供借鉴与参考。

二、出版传媒企业并购的背景及动机在互联网+的浪潮下,传统出版传媒企业面临着数字化、网络化的挑战与机遇。

并购成为企业快速响应市场变化、实现资源整合、提升竞争力的有效途径。

中文传媒并购智明星通,正是基于这样的背景和动机,旨在通过并购实现业务拓展、优化资源配置、增强市场竞争力。

三、中文传媒并购智明星通的案例分析1. 并购过程概述中文传媒并购智明星通的整个过程,包括前期筹备、谈判签约、后期整合等阶段。

详细描述了并购的动因、交易细节及后续的整合策略。

2. 智明星通的业务与价值分析智明星通在出版传媒领域的业务特点及市场价值,包括其品牌影响力、技术实力、市场占有率等。

3. 并购后的整合策略探讨中文传媒在并购后的整合策略,包括人员安排、业务整合、资源分配等方面,以及这些策略对并购绩效的影响。

四、并购绩效的评估与分析1. 财务绩效评估通过财务指标分析,评估并购后中文传媒的财务状况,包括收入增长、利润水平、成本控制等方面的变化。

2. 市场反应分析分析并购事件对中文传媒股价的影响,以及市场对并购事件的反应和评价。

3. 协同效应的体现探讨并购后两家企业在业务、技术、市场等方面的协同效应,以及这些协同效应对整体绩效的贡献。

五、存在的问题与挑战1. 文化融合与沟通问题分析在并购过程中可能出现的文化差异及其对员工沟通和企业合作的影响,并探讨解决措施。

2. 资源整合问题与风险控制分析资源整合过程中的困难和风险点,以及采取的风险控制措施。

“互联网+”背景下我国传统传媒企业并购绩效分析

“互联网+”背景下我国传统传媒企业并购绩效分析作者:陈绪婷张宇倩杨艳来源:《中小企业管理与科技·上旬刊》2022年第01期【摘要】近年來,我国文化传媒产业逐渐进入产业结构调整转型的关键时期,国家接连出台的利好政策,为文化传媒产业实现转型升级提供了历史性机遇。

2014年,中文天地出版传媒集团股份有限公司通过发行股份和支付现金的方式并购北京智明星通科技有限公司,并在并购后实现迅猛发展。

论文通过4个维度对企业并购前后的财务数据进行分析,以更好地分析并购绩效,在总结中文天地传媒并购北京智明星通成功经验的基础上,为传统的传媒企业并购互联网企业进而实现“互联网+”背景下的战略转型升级提供有益借鉴。

【Abstract】In recent years, China's cultural media industry has gradually entered a critical period of industrial structure adjustment and transformation. Favorable policies successively promulgated by the state have provided historical opportunities for the transformation and upgrading of the cultural media industry. In 2014, Chinese Universe Publishing and Media Group Company Limited merged and acquired Beijing Elex Technology Company Limited by the methods of issuing shares and paying cash, and achieved rapid development after the merger and acquisition. The paper analyzes the financial data before and after merger and acquisition in four dimensions, so as to better analyze the merger and acquisition performance. On the basis of summarizing the successful experience of Chinese Universe Media's merger and acquisition of Beijing Elex, the paper provides a useful reference for traditional media enterprises to merge and acquire internet enterprises to realize strategic transformation and upgrading under the background of "internet +".【关键词】传媒企业;并购;绩效管理【Keywords】media enterprises; merger and acquisition; performance management【中图分类号】F271;F275 【文献标志码】A 【文章编号】1673-1069(2022)01-0043-031 中文天地传媒并购情况中文天地出版传媒集团股份有限公司(以下简称“中文天地传媒”)是我国首批上市的国有文化传媒类企业之一。

《2024年企业并购项目选择与整合的绩效研究——基于我国影视传媒上市公司的并购分析》范文

《企业并购项目选择与整合的绩效研究——基于我国影视传媒上市公司的并购分析》篇一摘要:本文以我国影视传媒上市公司为研究对象,深入探讨了企业并购项目选择与整合的绩效问题。

通过对并购案例的详细分析,本文从并购项目选择、整合过程以及绩效评估三个方面进行了系统性的研究,旨在为企业在并购过程中提供有益的参考和指导。

一、引言随着经济全球化的深入发展,企业并购已成为一种常见的经济现象。

在影视传媒行业,上市公司通过并购可以快速扩大规模、增强竞争力。

然而,并购并非一帆风顺,选择合适的并购项目和有效的整合过程是并购成功的关键。

本文通过对我国影视传媒上市公司的并购案例进行深入分析,探讨了并购项目选择与整合的绩效问题。

二、文献综述近年来,关于企业并购的研究日益增多,主要集中在并购动机、并购过程、并购绩效等方面。

在影视传媒行业,由于行业的特殊性和快速发展,并购现象尤为突出。

前人的研究多从宏观角度分析并购的动因和影响,而本文则从微观角度出发,以具体的影视传媒上市公司为研究对象,深入探讨并购项目选择与整合的绩效。

三、研究方法本文采用案例研究法,选取了我国影视传媒行业的几家代表性上市公司作为研究对象,收集了其并购项目的详细资料,包括并购动机、并购过程、整合措施以及绩效评估等。

通过对这些案例的深入分析,本文试图揭示并购项目选择与整合的绩效之间的关系。

四、并购项目选择在并购项目选择方面,本文认为应考虑以下几个方面:首先,目标公司的选择,要充分考虑目标公司的业务范围、发展潜力、财务状况等因素;其次,并购动机的明确,要明确并购的目的和战略规划;最后,风险评估与控制,要对可能出现的风险进行预判和控制。

只有选择合适的并购项目,才能为后续的整合工作打下良好的基础。

五、整合过程整合过程是并购成功的关键。

本文认为,整合过程应包括文化整合、业务整合、人员整合等方面。

文化整合是整合的核心,要实现两家公司的文化融合;业务整合要实现资源的最优配置,提高整体效益;人员整合要充分考虑员工的利益和情感,保持员工的稳定性和积极性。

中国新闻出版传媒企业并购项目绩效研究——fsQCA的构型分析

中国新闻出版传媒企业并购项目绩效研究——fsQCA 的构型分析中国新闻出版传媒行业自改革开放以来发展迅速,而并购作为扩大企业规模、优化资源配置的一种重要手段,成为了该行业发展的重要方向之一。

本文通过fsQCA 构型分析方法,对中国新闻出版传媒企业并购项目绩效进行研究,旨在探讨哪些关键因素对企业并购绩效产生影响。

一、文献综述并购作为企业战略的一种手段,与企业绩效息息相关。

在已有研究中,很多学者选择使用传统的回归分析方法或者结构方程模型分析,并购绩效与企业内外部环境、交易特征、并购理由等因素之间的关系。

例如,杨慧林等人(2019)研究了企业并购的风险、收益与企业特征、行业特征和经济环境的关系;周桂兵等人(2018)分析了企业并购的财务绩效与财务指标、企业性质和行业环境等因素之间的关系。

然而,这些传统的方法在对变量之间联合作用的研究上存在一定的局限性。

同时,在实际企业并购中,具有多样性和复杂性,有的并购实现了预期的效果,有的则出现了殃及池鱼的结果,很难找到唯一的因果关系。

因此,本文选择使用fsQCA 方法进行研究。

二、fsQCA 方法介绍FsQCA(模糊集格局比较分析)是一种被广泛应用于社会科学领域的研究方法。

其核心方法是对条件因素之间的联合作用进行构型分析,并探讨这些构型对应的异质性情况。

在构型分析的过程中,研究者可以通过比较这些构型与绩效变量之间的相关关系,找到影响绩效的关键因素,为决策者提供决策支持。

三、研究设计本研究选择2015 年至2020 年期间,中国新闻出版传媒企业的33个并购项目作为研究样本。

通过对文献的综述,本文总结出影响并购绩效的因素,包括并购交易特征、资源整合、企业内外部环境、经营策略等多维度的因素。

在进行fsQCA 方法的构型分析之前,需要先对文献中提出的因素进行操作化。

具体操作方法如下:并购交易特征:交易规模(规模大于1000 万元为正,小于等于1000 万元为反)、交易结构(股权并购为正,资产并购为反)资源整合:资产整合(实物资产为正,财务资产为反)企业内外部环境:行业竞争程度(竞争激烈为正,竞争不激烈为反)、企业规模(规模大于等于10 亿元为正,小于10 亿元为反)经营策略:多元化经营(存在多元化经营为正,不存在为反)绩效变量:并购绩效(成功为正,失败为反)四、研究结果本文使用fsQCA 方法对33 个并购项目的数据进行分析,结果如下:第一种构型:资产整合、行业竞争程度、企业规模与多元化经营的联合作用能对并购绩效起到积极影响。

中文传媒:智明星通4个游戏工作室已实现盈利

中文传媒:智明星通4个游戏工作室已实现盈利

佚名

【期刊名称】《股市动态分析》

【年(卷),期】2015(0)20

【摘要】传闻:中文传媒控股公司4个游戏工作室已实现盈利。

记者求证:记者致电公司证券部,电话一直无人接听。

中文传媒(600373)近日透露针对手游业务,目前公司全资控股公司智明星通已形成了5个游戏制作及研发团队,现在4个游戏工作室已实现了盈利。

中文传媒是国内优秀出版发行全产业链传媒集团,近几年净利润增速维持在20%。

【总页数】1页(P37-37)

【关键词】证券部;全产业链;出版发行;互联网产品;全资控股;光大证券;转型战略;未来用户;综合平台;海外市场

【正文语种】中文

【中图分类】F713.8

【相关文献】

1.“互联网+”背景下出版传媒企业并购绩效探讨——以中文传媒并购智明星通为例 [J], 李艳琴

2.基于EVA的并购绩效分析r——以中文传媒并购智明星通为例 [J], 杨洪波;左东升

3.中文传媒并购智明星通的绩效分析 [J], 胡鹏; 徐梅

4.传媒企业并购互联网企业财务绩效分析——以中文传媒并购智明星通为例 [J],

李文书; 刘益

5.“互联网+”背景下出版传媒企业并购绩效探讨——以中文传媒并购智明星通为例 [J], 李艳琴

因版权原因,仅展示原文概要,查看原文内容请购买。

872801智明星通2022年财务分析报告-银行版

智明星通2022年财务分析报告一、总体概述从这三期来看,智明星通资产总计持续快速下降。

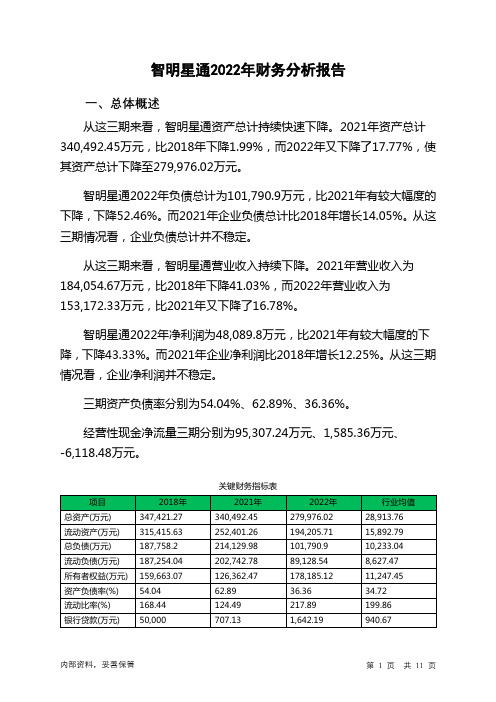

2021年资产总计340,492.45万元,比2018年下降1.99%,而2022年又下降了17.77%,使其资产总计下降至279,976.02万元。

智明星通2022年负债总计为101,790.9万元,比2021年有较大幅度的下降,下降52.46%。

而2021年企业负债总计比2018年增长14.05%。

从这三期情况看,企业负债总计并不稳定。

从这三期来看,智明星通营业收入持续下降。

2021年营业收入为184,054.67万元,比2018年下降41.03%,而2022年营业收入为153,172.33万元,比2021年又下降了16.78%。

智明星通2022年净利润为48,089.8万元,比2021年有较大幅度的下降,下降43.33%。

而2021年企业净利润比2018年增长12.25%。

从这三期情况看,企业净利润并不稳定。

三期资产负债率分别为54.04%、62.89%、36.36%。

经营性现金净流量三期分别为95,307.24万元、1,585.36万元、-6,118.48万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产下降17.77%,负债下降52.46%。

收入增长率与资产增长率差距不大,收入增长率为-16.78%,资产增长率为-17.77%。

净利润与资产变化不匹配,净利润下降43.33%,资产下降17.77%。

资产总额和营业收入均大幅度下降,净利润也在下降。

资产、收入、净利润变化一致。

要关注企业经营收缩的严重性。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈波动下降趋势。

总负债分别为187,758.2万元、214,129.98万元、101,790.9万元,2022年较2021年下降了52.46%,主要是由于短期借款等科目减少所至。

从三期数据来看,营业收入呈持续下降趋势。

营业收入分别为312,093.03万元、184,054.67万元、153,172.33万元,2022年较2021年下降了16.78%。

872801智明星通2022年经营风险报告

智明星通2022年经营风险报告一、经营风险分析1、经营风险智明星通2022年盈亏平衡点的营业收入为92,935.91万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为39.33%,表示企业当期经营业务收入下降只要不超过60,236.42万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,智明星通2022年的带息负债为1,642.19万元,实际借款利率水平为6.82%,企业的财务风险系数为1.01。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供105,077.17万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)长期投资21,380.04 - 55,427.48 159.25 55,028.59 -0.722、营运资本变化情况2022年营运资本为105,077.17万元,与2021年的49,658.48万元相比成倍增长,增长1.12倍。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来70,037.11万元的流动资金,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2018年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)存货0 - 0 - 0 - 应收账款24,444.8 - 15,926.83 -34.85 16,086.15 1 其他应收款2,912.42 - 1,184.8 -59.32 1,541.36 30.09 预付账款3,798.18 - 992.33 -73.87 1,261.9 27.17 其他经营性资产120,404.65 - 129.28 -99.89 202.01 56.26 合计151,560.06 - 18,233.24 -87.97 19,091.43 4.71经营性负债增减变化表(万元)项目名称2018年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%) 应付账款8,958.7 - 10,273.92 14.68 4,830.21 -52.99 其他应付款2,201.72 - 10,176.39 362.2 9,627.7 -5.39 预收货款48,611.24 - 0 -100 0 - 应付职工薪酬72,292.02 - 35,901.31 -50.34 39,139.58 9.02 应付股利0 - 100,000 - 0 -100 应交税金5,150.42 - 23,339.06 353.15 10,888.6 -53.35 其他经营性负债39.93 - 23,052.11 57,629.12 24,642.45 6.9 合计137,254.04 - 202,742.78 47.71 89,128.54 -56.044、营运资金需求的变化2022年营运资金需求为负70,037.11万元,与2021年负184,509.55万元相比,经营活动为企业创造的资金大幅度下降。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Finance 金融, 2019, 9(5), 498-508Published Online September 2019 in Hans. /journal/finhttps:///10.12677/fin.2019.95057Corporate Performance Analysis ofChinese Media’s Acquisition ofZhimingxingtongPeng Hu*, Mei Xu*#AT Institute of Finance and Economics, School of Science and Technology, Nanchang University,Nanchang JiangxiReceived: Aug. 26th, 2019; accepted: Sep. 4th, 2019; published: Sep. 11th, 2019AbstractM&A activity has been in full swing in the past years. Due to the rapid development of the Internet industry, many companies have focused their attention on this. However, there have also been many companies’ backdoor listings and high leveraged acquisitions. The public is wary of high-value mergers and acquisitions. Some people even hold negative opinions. Is high-price acquisition re-ally irrational? In this regard, this paper selects a representative high-value merger case—Chinese media mergers and acquisitions wisdom star through analysis. In 2014, Chinese Media acquired 100% of Zhimingxingtong’s equity at a price of 2.66 billion Yuan. At that time, some people ques-tioned that the Chinese media was overvalued and irrational. M&A has been going on for many years now, when the performance of Chinese media companies that were questioned about irra-tional M&A behaviors was questioned, and whether their M&A activities were irrational. This pa-per explores the impact of Chinese media acquisition of Zhimingxingtong on the company’s busi-ness before and after the operation, and explores the rationality of Chinese media payment high premium, hoping to provide some reference for all parties.KeywordsMergers and Acquisitions, Chinese Media, Zhimingxingtong中文传媒并购智明星通的绩效分析胡鹏*,徐梅*#南昌大学科学技术学院,财经学科部AT学会,江西南昌收稿日期:2019年8月26日;录用日期:2019年9月4日;发布日期:2019年9月11日*共同第一作者。

#通讯作者。

胡鹏,徐梅摘要近年来并购活动如火如荼的进行着,由于互联网行业发展迅猛,许多企业将目光集中于此。

但同时也出现了许多公司借壳上市、高杠杆收购等行为,公众对于高溢价并购有所警惕,甚至有人持有负面看法,高溢价收购真的是非理性的行为吗?对此,本文选取了具有代表性的高溢价并购案例——中文传媒并购智明星通进行分析。

2014年中文传媒以26.6亿元的价格收购智明星通的100%的股权,当时有人质疑中文传媒估价过高,是非理性行为。

如今并购已经过去了许多年,当年被质疑并购行为非理性的中文传媒企业绩效如何,是否其并购行为是非理性。

本文通过研究中文传媒收购智明星通对公司经营前后所造成的影响,探讨中文传媒支付高溢价的合理性,希望能给各方提供一些参考。

关键词并购,中文传媒,智明星通Copyright © 2019 by author(s) and Hans Publishers Inc.This work is licensed under the Creative Commons Attribution International License (CC BY). /licenses/by/4.0/1. 引言2013年至2015年是我国企业并购热潮时期[1],并购案例逐年增加,而传媒类企业也是如此,比如2014年并购案例有196起,2015年有276起。

[2]在此热潮下出现了许多高溢价案例,虽然并购中出现溢价现象属于常事,但还是超出了投资者的心理预期,于此同时也出现了一些公司借壳上市、高杠杆收购等违法行为,使得投资者和市场监管部门对其高溢价收购的行为的合法、理性存疑。

面对国家出现的一系列文化体制改革的政策,2013年年底,中文传媒母公司江西出版集团在转型升级战略中提出“文化与科技、市场、金融的三大融合”战略,提出要加大对互联网平台性企业的兼并重组[3],为此,中文传媒积极寻求符合预期的合作伙伴,争取达到传统媒体与新媒体的融合发展。

在此背景之下,中文传媒“遇见”了智明星通。

根据2014年中文传媒企业的年度报表显示[4],中文传媒以26.6亿元收购北京智明星通科技有限公司100%的股权[5],同时双方也签订了2014年~2016年的业绩对赌协议,智明星通承诺在三年内完成6.04亿的利润。

2. 交易双方基本信息2.1. 并购方基本信息中文出版天地传媒股份有限公司,简称中文传媒,成立于1998年,注册资本为13.78亿元,是江西省唯一一家文化上市企业,控股股东为江西省出版集团公司,实际控制人与最终控制人均为江西省人民政府,所持股份为54.83%,属国有企业,法人代表及董事长为赵东亮。

公司控股股东江西省出版集团坚持“一体两翼、互动发展,一业为主、多元支撑”战略,连续十届入选“中国文化企业30强”。

中文传媒属于借壳上市企业,原先主要从事各类铜线材料、管材的制造化及房地产开发等业务,后因经营不善,企业为避免被强行退市,2010年中文传媒进行了重大的改革重组,主营业务变更为出版、发行、印刷等传统出版业务。

Open Access胡鹏,徐梅2014年其所在的传统媒体市场受到冲击,于是在2014年6月以高溢价收购了北京智明星通科技股份有限公司,之后的中文传媒,主要涉及书刊和音像电子出版物的编辑出版、印刷发行,互联网游戏,影视剧生产。

2.2. 标的公司基本信息北京智明星通科技股份有限公司,简称智明星通,创立于2008年,总部位于北京,公司员工人数为450人,是一家专注于国际化的互联网综合平台企业。

属于轻资产公司,注册资本为一亿元。

主要的产品是移动网络游戏,拥有广阔的海外客户资源和优质的运营团队,在中国的游戏公司中名列前茅。

3. 并购双方两大行业发展变化并购双方所在行业也会对溢价产生影响,通常将并购企业及标的公司所在行业的相关性,将并购活动称为横向并购、纵向并购和混合并购,横向并购属于同一行业之间,纵向并购指的是同一产业链之间,而混合并购既不同行业之间,又属于不同产业链之间[6][7]。

由上述我们可知,中文传媒的主营业务主要是关于传媒业务,而智明星通侧重的则属于互联网业务。

因此,中文传媒并购智明星通就属于混合并购,对于此种不同行业,不同产业链之间的并购,研究行业间的发展对研究并购所起的作用非常重要,所以此部分将分析并购双方两大行业的发展变化。

3.1. 传媒行业广告、发行、印刷向来是传统出版企业营业收入重要来源。

然而在现行经济体制下,发行业务基本不能盈利,印刷业务仅仅产生微薄盈利。

这也就是说,传统的出版行业的基本利润源于广告业务。

然而近年来,随着互联网科学技术的不断发展,传统媒体行业受到新媒体行业的冲击,主营业务呈现下滑的趋势。

依靠传统出版发行等业务的核心竞争力正逐年减弱。

(图片来源:前瞻经济学人。

)Figure 1. Changes in the market structure of China’s media industry in 2011-2017 (unit: %)图1. 2011~2017年中国传媒产业市场结构变化情况(单位:%)如上图1所示,2011年新兴媒体所占的市场份额超过了传统媒体所占份额,以2011年为分水岭,传统媒体市场正处于逐渐衰弱的局面,而互联网则保持良好发展的态势,在2017年,移动互联网市场结构占比为51%,传媒媒体的占比正逐渐减小[8]。

面对竞争日益激烈的市场大环境,不管传统媒体是否承认,如果企业不及时寻求发展,固步自封,被市场所淘汰也只是时间问题。

胡鹏,徐梅3.2. 移动网络游戏行业由于互联网的快速发展,许多新兴产业都开始兴起,其中游戏应当属于典型。

一般来说,网络游戏分为客户端游戏、网页游戏、移动游戏单机游戏等。

在2018年中国游戏中移动游戏占比为62.5%,移动游戏用户人数基数多,用户规模大,而智明星通所处的游戏行业正是为移动网络游戏。

4. 财务指标层面并购绩效分析下文主要从盈利能力、营运能力、偿债能力、发展能力的四个方面财务指标的数据进行分析。

对并购前后的一些关键的财务指标进行分析对比,深入阐述中文传媒收购智明星通是否达到了并购的预期?以及通过此次高溢价并购对中文传媒绩效的影响,从而解释说明高溢价收购理性行为的合理性。

Table 1. Changes in financial indicators before and after mergers and acquisitions表1.并购前后财务指标变化并购后四年财务指标并购前四年财务指标维度指标2018年2017年2016年2015年2014年2013年2012年2011年盈利能力销售毛利率37.66% 36.15% 39.41% 35.71% 19.98% 15.46% 15.14% 18.37% 净资产收益率12.77% 12.49% 12.51% 11.54% 13.32% 12.33% 13.13% 13.38% 每股净资产9.64 8.85 7.99 7.08 5.41 8.71 6.89 6.72 基本每股收益 1.1800 1.0536 0.9401 0.7800 0.6800 1.0021 0.8931 0.8515发展能力每股收益同比增长率12.38% 12.09% 20.53% 14.71% −32.00% 12.20% 4.89% −8.44% 营业收入同比增长率−13.48% 4.15% 10.12% 10.46% −7.76% 13.83% 43.29% 122.95% 净利润同比增长率11.53% 12.13% 22.38% 30.75% 26.99% 25.78% 4.88% 37.00% 净资产收益率同比增长率 2.33% 1.15% 8.58% −14.09% 13.57% −14.34% 2.29% 22.57%偿债能力产权比率0.77 0.66 0.69 0.75 0.85 1.01 1.12 0.96 速动比率 1.02 1.17 1.37 1.43 1.02 1.15 0.99 0.91 流动比率 1.85 1.84 1.92 2.09 1.82 1.83 1.71 1.56营运能力存货周转率 6.07 8.19 7.89 7.20 8.47 14.91 13.44 9.99 应收账款周转率9.74% 9.88% 8.07% 7.99% 11.05% 13.02% 11.10% 10.86% 总资产周转率0.52% 0.68% 0.70% 0.77% 0.86% 1.12% 1.25% 1.10%(数据来源:同花顺)。