CPA教材精讲-风险管理、内部控制与公司治理

CPA《风险》风险管理框架下的内部控制

第七章风险管理框架下的内部控制第三节内部控制的应用三、内部控制手段类指引(★★)控制手段类应用指引偏重于“工具”性质,往往涉及企业整体业务或管理。

控制手段类应用指引包括《企业内部控制应用指引》第15号至第18号,内容依次为全面预算、合同管理、内部信息传递和信息系统等四个指引。

应重点关注全面预算和信息系统。

(一)全面预算全面预算是企业对一定期间经营活动、投资活动、财务活动等作出的预算安排。

全面预算作为一种全方位、全过程、全员参与编制与实施的预算管理模式,通过将企业的资金流与实物流、信息流相整合优化了企业的资源配置,提高了资金的使用效率。

然而,企业要想使全面预算管理达到预期的效果,必须要特别关注和防范预算管理中的风险。

1.实行全面预算管理需关注的主要风险(1)不编制预算或预算不健全,可能导致企业经营缺乏约束或盲目发展;(2)预算目标不合理、编制不科学,可能导致企业资源浪费或发展目标难以实现;(3)预算缺乏刚性、执行不力、考核不严,可能导致预算管理流于形式。

2.内部控制要求与措施企业应当加强全面预算工作的组织领导,明确预算管理体制以及各预算执行单位的职责权限、授权批准程序和工作协调机制。

企业应当设立预算管理委员会履行全面预算管理职责,其成员由企业负责人及内部相关部门负责人组成。

预算管理委员会主要负责拟定预算目标和预算政策,制定预算管理的具体措施和办法,组织编制、平衡预算草案,下达经批准的预算,协调解决预算编制和执行中的问题,考核预算执行情况,督促完成预算目标。

预算管理委员会下设预算管理工作机构,由其履行日常管理职责。

预算管理工作机构一般设在财会部门。

总会计师或分管会计工作的负责人应当协助企业负责人负责企业全面预算管理工作的组织领导。

(1)预算编制①企业应当建立和完善预算编制工作制度,明确编制依据、编制程序、编制方法等内容,确保预算编制依据合理、程序适当、方法科学,避免预算指标过高或过低。

企业应当在预算年度开始前完成全面预算草案的编制工作。

注册会计师的风险管理与内部控制

注册会计师的风险管理与内部控制注册会计师(Certified Public Accountant,CPA)在公司、组织和企业的财务管理和报告领域起着至关重要的作用。

为了确保财务报告的准确性和透明度,注册会计师必须具备扎实的风险管理和内部控制知识。

本文将探讨注册会计师在风险管理和内部控制方面的角色和职责。

一、风险管理的重要性风险管理是指在组织运营和决策过程中,全面识别、评估和控制可能出现的风险,以实现组织的目标。

在财务领域,注册会计师需要清楚了解潜在的风险,并采取适当的措施降低这些风险的影响。

首先,注册会计师需要评估外部环境对企业运营的风险。

这包括行业竞争、经济衰退、法律法规的变化等因素。

通过对这些风险的及时分析和应对,注册会计师可以帮助企业避免或减轻负面影响,确保企业的可持续发展。

其次,注册会计师还需要关注内部风险,例如管理层的失职、信息系统的漏洞等。

通过建立有效的内部控制系统,注册会计师可以帮助企业预防和检测内部潜在的风险,并提供修正措施,以确保企业的财务报告准确无误。

二、内部控制的重要性内部控制是指通过制度和程序,帮助企业管理者达到财务目标、保护资产、确保财务报告准确性和合规性的体系。

作为注册会计师,建立和维护有效的内部控制制度是其一项重要的职责。

首先,内部控制可以帮助注册会计师准确获取和处理待审计的财务数据。

例如,通过建立合适的授权制度和审计轨迹,确保财务数据的完整性和准确性。

这些制度可以帮助注册会计师更好地理解企业的财务状况,并为后续的审计工作提供基础。

其次,内部控制还可以帮助注册会计师预防和发现潜在的错误和欺诈行为。

通过内部控制的审查和监督,注册会计师可以对企业的财务活动进行严格的监控,从而及时发现异常情况并采取措施阻止进一步的错误和欺诈行为。

三、风险管理与内部控制的实施为了有效实施风险管理和内部控制,注册会计师需要执行以下关键步骤:1. 风险识别和评估:注册会计师需要对企业内外部的风险进行评估,并识别出对企业最具威胁的风险。

注会考试科目《公司战略》第七章 风险管理框架下的内部控制10

第七章风险管理框架下的内部控制第四节内部控制评价与审计一、内部控制评价6.编报内部控制评价报告《企业内部控制评价指引》要求,内部控制评价报告应当报经董事会或类似权力机构批准后对外披露或报送相关部门,即企业董事会或类似权力机构应当对内部控制评价报告的真实性负责。

企业应当以12月31日作为年度内部控制评价报告的基准日,并于基准日后4个月内报出内部控制评价报告。

对于基准日至内部控制评价报告发出日之间发生的影响内部控制有效性的因素,企业应当根据其性质和影响程度对评价结论进行相应调整。

《企业内部控制应用指引》和《企业内部控制评价指引》只要求企业对控制缺陷尤其是重大缺陷作出说明,不涉及企业内部其他保密信息。

《企业内部控制评价指引》专门对内部控制评价报告进行了规范,要求企业在评价报告中至少披露以下内容:(1)董事会对内部控制报告真实性的声明,实质就是董事会全体成员对内部控制有效性负责;(2)内部控制评价工作的总体情况,即概要说明;(3)内部控制评价的依据,一般指《企业内部控制基本规范》、《企业内部控制评价指引》及企业在此基础上制定的评价办法;(4)内部控制评价的范围,描述内部控制评价所涵盖的被评价单位,以及纳入评价范围的业务事项;(5)内部控制评价的程序和方法;(6)内部控制缺陷及其认定情况,主要描述适用本企业的内部控制缺陷具体认定标准,并声明与以前年度保持一致,同时,根据内部控制缺陷认定标准,确定评价期末存在的重大缺陷、重要缺陷和一般缺陷;(7)内部控制缺陷的整改情况及重大缺陷拟采取的整改措施;(8)内部控制有效性的结论,对不存在重大缺陷的情形,出具评价期末内部控制有效结论,对存在重大缺陷的情形,不得作出内部控制有效的结论,并需描述该重大缺陷的成因、表现形式及其对实现相关控制目标的重要程度。

【例题37·多选题】下列关于企业内部控制自我评价描述错误的有()。

A.甲公司未建立定期的现金盘点程序属于设计缺陷B.乙公司要求所有认定的内控缺陷向董事会报告C.丙公司聘请一家会计事务所提供内控评价和内控审计服务D.丁公司董事会对内控评价报告的真实性负责【答案】BC【解析】重大缺陷和重要缺陷的整改方案应向董事会(审计委员会)、监事会或经理层报告并审定。

cpa战略三大公司治理问题背诵技巧

cpa战略三大公司治理问题背诵技巧攻克CPA战略之三大公司治理问题的“记忆魔方”在探索CPA战略考试这片知识瀚海时,三大公司治理问题犹如熠熠生辉的北斗星,引领着我们穿越理论丛林。

背诵这些核心内容不仅需要理解力和洞察力,更需要一套独门秘籍——我将此戏称为“记忆魔方”。

那么,就让我们一起以生动有趣的方式,揭秘这三大公司治理问题的独特魅力!首先,“股权结构与控制权分配”这一议题犹如棋局上的布局,关乎着企业发展的命脉。

想象一下,你手握一颗颗代表股权的棋子,在棋盘上巧妙布局,既要确保大股东的有效控制,又要兼顾中小股东权益保护,这就要求我们牢记关键词:“公平性、透明度、制衡机制”,并将其融入到具体的决策流程中。

切记,每一颗棋子背后都是权力的博弈,每一步棋都关乎企业的长远发展,这样的画面岂不是让背诵过程充满了鲜活的战略智慧?其次,谈及“董事会职能与独立董事制度”,仿佛进入了一部跌宕起伏的企业史诗剧。

董事会就是这部剧的核心导演团队,而独立董事则是那股保持剧情公正、独立的清流。

背诵这部分时,不妨把自己代入角色,设想自己作为董事,如何通过参与重大决策、监督经理层以及维护全体股东利益来施展拳脚。

重点要抓住“独立性、专业性、监督效能”这三个关键点,就像剧本中的主线情节,引导我们在复杂的情境中做出正确的判断。

再者,谈到“内部审计与风险管理”,脑海中浮现出一幅精密运作的机械迷城画卷。

内部审计就像是这座迷城的安全阀门,风险管理则如同预防隐患的预警系统。

掌握这部分,我们要牢牢记住“独立性、全面性、预防性”这几个关键词,它们是构建企业稳固防线的基石。

尝试去理解并描绘出内部审计部门如何对公司的各项业务进行全面体检,以及如何建立和完善风险防控体系,这样背诵起来就会像破解一座座谜题般充满挑战与成就感。

综上所述,攻克CPA战略三大公司治理问题的记忆秘诀,便是运用想象力和逻辑思维,将抽象的概念具象化为生动的画面或故事。

同时,抓住关键词汇,理解其内在逻辑关系,并结合实际案例加以联想,定能助你在复习过程中事半功倍,轻松玩转这场“记忆魔方”的游戏!所以,亲爱的考友们,带上这份攻略,让我们一同闯关,向CPA战略高地发起冲锋吧!哇塞,是不是瞬间觉得背诵也变得有趣又刺激了呢?加油啊,伙计们!。

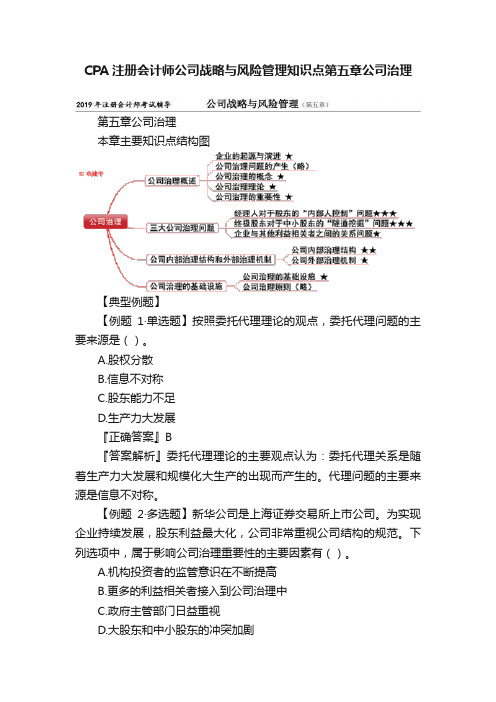

CPA注册会计师公司战略与风险管理知识点第五章公司治理

CPA注册会计师公司战略与风险管理知识点第五章公司治理1.公司治理的概念和目标:公司治理是指通过建立一套有效的结构和机制,以保护公司股东权益,提高公司经营效率和财务透明度的过程。

其目标是实现公司的长期稳定发展,并为公司股东提供合理的回报。

2.公司治理的原则和准则:公司治理应遵循以下原则和准则:-透明度原则:公司应及时、准确地向股东、投资者和利益相关者公开重要信息。

-公正公平原则:公司应公正公平地对待所有股东和利益相关方,遵守法律法规,不进行不正当的关联交易。

-责任合规原则:公司董事、高级管理人员和监事应履行其责任,维护公司的长期利益,并确保公司合规运营。

-独立性原则:公司董事应具备独立性,能够独立思考和做出决策,以保障公司利益。

-激励约束原则:公司应设立激励和约束机制,以激励和约束管理层的行为,保护股东利益,提高公司绩效。

3.公司治理结构:公司治理结构包括股东大会、董事会、监事会和公司高级管理团队。

-股东大会:股东大会是公司的最高权力机构,由公司所有股东组成,负责选择董事、监事和决策重要事项。

-董事会:董事会是公司的决策机构,负责制定公司的战略和政策,并监督管理层执行。

-监事会:监事会是公司的监督机构,负责监督董事、高级管理层的行为,并保护股东利益。

-公司高级管理团队:公司高级管理团队由总经理和其他高级管理人员组成,负责公司的日常运营。

4.公司治理机制:公司治理机制包括内部治理和外部治理。

-内部治理:内部治理是指公司内部建立的组织和管理机制,以保障公司有效运作。

包括规章制度的建立、企业文化的培育、内部控制的建立和执行等。

-外部治理:外部治理是指公司与外部环境的关系和监管机制,以确保公司规范运作。

包括证券法规的遵守、外部监管机构的监督和行业协会的监管等。

5.公司治理的重要作用:-保护股东权益:公司治理机制可以保护股东权益,防止股东遭受不正当的损失。

-提高经营效率:公司治理可以优化公司内部管理,提高经营效率和企业绩效。

注册会计师的企业内部控制与风险管理

注册会计师的企业内部控制与风险管理企业内部控制和风险管理是每个企业必须重视和实施的重要管理工作。

作为注册会计师,我们应该在企业内部控制和风险管理方面发挥重要作用。

本文将探讨注册会计师在企业内部控制和风险管理中的职责和方法。

一、注册会计师的职责作为注册会计师,我们的第一责任是保护公众利益。

在企业内部控制和风险管理方面,我们需要确保财务报告的准确性、可靠性和合规性。

我们应该积极参与企业的内部控制设计和执行过程,并承担监督和检查的职责。

此外,我们还应该关注企业的风险管理工作,为企业提供相关咨询和建议,帮助企业识别、评估和应对各类风险。

二、企业内部控制的重要性企业内部控制是指企业为实现经营目标,在风险管理的前提下,经过有序、合理的组织和安排,通过建立适当的制度、规范和程序,保证财务报告的真实性和可靠性的一系列措施。

良好的内部控制可以提高企业运作效率,降低错误和失误的风险。

同时,内部控制还可以防范各类诈骗和不当行为,维护企业的声誉和利益,满足各方对企业财务报告的需求。

三、注册会计师在企业内部控制中的作用作为注册会计师,我们在企业内部控制中扮演着重要的角色。

首先,我们需要评估和测试企业的内部控制制度是否健全和合规。

通过对企业内部控制的审计,我们可以发现潜在的风险和问题,并提供相关的改进建议。

其次,我们需要跟踪和监督企业内部控制的执行情况,确保制度的有效运行。

如果发现任何问题或违规行为,我们应该及时报告并推动解决。

四、风险管理的重要性风险是企业经营中无法避免的因素,管理好风险对企业的可持续发展至关重要。

风险管理是指企业为识别、评估和应对各类风险,采取一系列措施和方法,提高企业应对风险的能力。

良好的风险管理可帮助企业减少损失和负面影响,增强企业的竞争力和抵御风险的能力。

五、注册会计师在风险管理中的作用作为注册会计师,我们应该积极参与企业的风险管理工作。

首先,我们需要识别和评估企业面临的各类风险,并确定其对企业的潜在影响。

注册会计师公司战略与风险管理-公司治理、风险管理框架下的内部控制(一)-2

注册会计师公司战略与风险管理-公司治理、风险管理框架下的内部控制(一)-2一、单项选择题(总题数:17,分数:25.50)1.董事会成员平等对待股东、监管关联交易和建立合理的关键的经营人员及董事会成员的薪酬体制体现的是董事会成员的______。

∙ A.谨慎义务∙ B.尽职义务∙ C.合规义务∙ D.忠诚义务(分数:1.50)A.B.C.D. √董事会成员履行受托责任的两个重要方面是谨慎义务和忠诚义务。

谨慎义务要求董事会成员基于完全信息,忠实、诚信、勤勉和审慎地履行职责。

忠诚义务,要求董事会成员平等对待股东、监管关联交易和建立合理的关键的经营人员及董事会成员的薪酬体制。

2.下列关于公司治理概念的表述中,不正确的是______。

∙ A.公司治理的概念可以区分为狭义概念和广义概念两大类∙ B.公司治理的狭义概念认为公司治理监督和控制公司及其股东的关系∙ C.公司治理的广义概念认为公司治理监督和控制公司及所有利益相关者的关系∙ D.在公司治理概念中提到的利益相关者除了股东,还包括债权人(分数:1.50)A.B.C.D. √从广义的定义看,公司治理不仅包括了监督和控制公司及其所有者之间的关系,也包括了监督和控制公司于其他广泛的利益相关者的关系,这些利益相关者包括雇员、客户、供应商、债权人,甚至社会公众等。

所以选项D的表述不正确。

3.下列各项中,不属于代理问题产生的总代理成本的是______。

∙ A.委托人的监管成本∙ B.代理人的约束成本∙ C.他们的剩余损失∙ D.委托人的风险管理成本(分数:1.50)A.B.C.D. √代理问题产生的总代理成本包括以下组成部分:委托人的监管成本、代理人的约束成本以及他们的剩余损失。

4.公司治理的直接参与者包括执行管理层、董事会和审计委员会。

下列关于公司治理直接参与者的说法中,错误的是______。

∙ A.公司治理直接参与者都处在公司内部∙ B.董事会一般南三至十五人组成∙ C.审计委员会是监事会下属的一个专业委员会,监事会设立审计委员会的目的是监督会计和财务报告过程,以及内部和外部审计师∙ D.董事会除了聘任和解聘高级执行官以外,它并不参与公司实际上的日常经营(分数:1.50)A.B.C. √D.审计委员会是董事会下属的一个专业委员会,董事会设立审计委员会的目的是监督会计和财务报告过程,以及内部和外部审计师。

注册会计师-公司战略与风险管理基础讲义-专题六 内部控制(20页)

专题六内部控制第一节内部控制概述COSO和它的内部控制成立于1985年的COSO委员会为美国全国舞弊报告委员会提供内控支持。

该组织包括美国会计协会和美国注册会计师协会。

COSO委员会负责制定有关大型和小型企业实施内部控制系统的指南。

COSO委员会对内部控制的定义是“公司的董事会、管理层及其他人士为实现以下目标提供合理保证而实施的程序:运营的效益和效率,财务报告的可靠性和遵守适用的法律法规。

”COSO对内部控制的见解COSO委员会指出:1.内部控制是一个实现目标的程序及方法,而其本身并非目标2.内部控制只提供合理保证,而非绝对保证3.内部控制要由企业中各级人员实施与配合我国内控体系我国内部控制规范体系:1.2008年6月28日,财政部会同证监会、审计署、银监会、保监会制定并印发《企业内部控制基本规范》2.2010年4月26日,财政部、证监会、审计署、银监会及保监会联合发布了《企业内部控制配套指引》,其中包括18项《企业内部控制应用指引》、《企业内部控制评价指引》和《企业内部控制审计指引》。

基本规范、应用指引、评价和审计指引构成了我国的内部控制体系。

《企业内部控制基本规范》《企业内部控制基本规范》规定内部控制的目标、要素、原则和总体要求,是内部控制的总体框架,在内部控制标准体系中起统领作用。

《企业内部控制应用指引》是对企业按照内部控制原则和内部控制“五要素”建立健全本企业内部控制所提供的指引,在配套指引乃至整个内部控制规范体系中占据主体地位。

《企业内部控制评价指引》和《企业内部控制审计指引》是对企业按照内部控制原则和内部控制“五要素”建立健全本企业“事后控制”的指引,是对企业贯彻《基本规范》和《应用指引》效果的评价与检验。

我国内部控制五要素《基本规范》借鉴了COSO委员会内部控制整合报告,并结合中国国情,要求企业所建立与实施的内部控制应当包括下列5个要素:1.控制环境2.风险评估3.控制活动4.信息与沟通5.监控第二节十八项指引第1号—组织架构组织架构设计指引风险组织架构运行指引要求指引风险角度1.治理结构形同虚设,缺乏科学决策、良性运行机制和执行力,可能导致企业经营失败,难以实现发展战略。

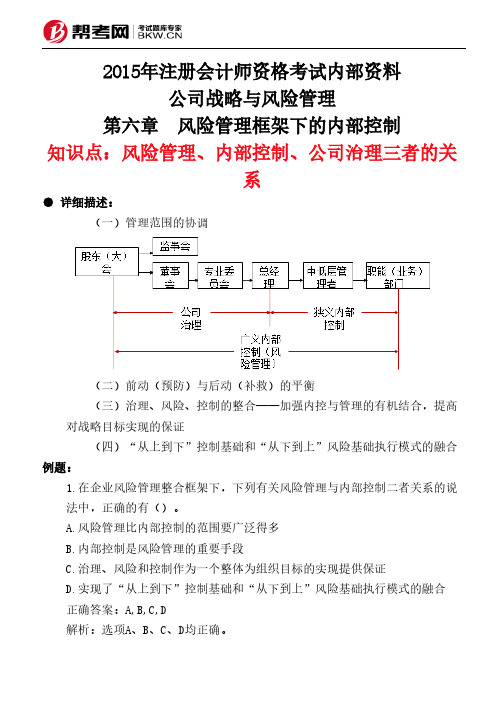

第六章 风险管理框架下的内部控制-风险管理、内部控制、公司治理三者的关系

2015年注册会计师资格考试内部资料

公司战略与风险管理

第六章 风险管理框架下的内部控制

知识点:风险管理、内部控制、公司治理三者的关

系

● 详细描述:

(一)管理范围的协调

(二)前动(预防)与后动(补救)的平衡

(三)治理、风险、控制的整合——加强内控与管理的有机结合,提高对战略目标实现的保证

(四)“从上到下”控制基础和“从下到上”风险基础执行模式的融合例题:

1.在企业风险管理整合框架下,下列有关风险管理与内部控制二者关系的说

法中,正确的有()。

A.风险管理比内部控制的范围要广泛得多

B.内部控制是风险管理的重要手段

C.治理、风险和控制作为一个整体为组织目标的实现提供保证

D.实现了“从上到下”控制基础和“从下到上”风险基础执行模式的融合

正确答案:A,B,C,D

解析:选项A、B、C、D均正确。

注册会计师教材精讲-风险管理框架下的内部控制

注册会计师教材精讲-风险管理框架下的内部控制风险管理基本规范:1•内部控制的目标《基本規范》将内部控制定义为:由企业董事会、监事会、经理层和全体员工实施的、旨在实观控制目标的过程。

《基本規范》将內部控制的目标归纳为五个方面:(1>合理保证企业经舊管理合法合規;(2)合理保证企业资产安全;(3)合理保证企业财务报舌及相关信息耳实完整;(4〉提高经营效率和效果;(5)促迸企业实现发展战略。

2.內部控制的原则3.內部控制的实施体系(-)以法制为推动(二〉咲企业实施为主体(三)咲政府监竇和社会评价为保障4.內詔控制的葵素(-)内部环境:公司治理结构、内部机构设置与职责分工、内部亩计、人力资源政策、企业文化和法制环债。

(二)殛评估(三)控制活动⑴不相容职务分离控制;(2)授权审批控制;(3)会计系统控制;(4〉财产保磁制;«5〉预算控制;(6〉运倉分析控制;(7〉绩效考评控制。

(四〉信息与沟通(五〉内部监督内部控制应用指引:瞼制应用常可 冥刁真点 关注的主要风险,葵求与措施 (盒食盒責女) 《企业内郁扌拣9应用指引鑰8号一一资产簣 砂 _________________________________________________________________ 嬉企业內訓控制应用扌旨可第竭销售业挨注的主要风险、葵求与捲施 奔》 孫亚鬲诫制葫指可第両二研丸 与开发》 (A* AAA) 关注的主要風险:要录与堵施 (***★★) 关注的生要风险、奠求与措施(*★**) €企业內部控制应用指引第15号「一全面 □ 篷企业内邹控制应用常引第11号一一工稈 扶注的主要风险、真求与措施 项助 _____________________________________ 電企业内部控制应用指引第1?号一一担保 关注的主顧^更亲M 措施 mm 老企业內^控制应用扌阴隔历号一一合同 當理》 关注的主要冈险.冀求与措龍£★★★*〉 《企业内邮控制应用指引第坍号-一内部 信氫系统》 氛企业內部控制鬼用指弓I 嬴頁二_信息 系统》 关注的主墓凤险、墓求<★★★*> 关注的王要风险、要求与措稠(****) 关于本考点建议全面复习,可以根据上面表格审给出的星缰蜃考農习.内部控制评价:L內^控制评价内制控制译价应当遵循的原则内部控制评价的猩序<1>制這评价控制方案窮<2)组成评价工作轨评恰工作组成员过县薈啦性,业务胜任龍力和吧业道德萦养及吸收企业内咅惓关机枸題憩悄况、掺与日常监控的员责人或业务骨干参加亠O)卖施评价工作与测试*评价方法匕①个别访囱②ifS査问劭③专题讨论.输彳礁试;⑤实地查囱⑥抽協®tUs 分析;⑨亩躺检査&<4〉汇总评份结果*内訓空制扶陷的认定一一內部控制玦陷的分类2 •审计委员令在内詛空制中的作用这里熏賽认直SW数材,做對熟悉*风险管理、内部控制与公司治理:有效的公司冶J里原则主要包梧:“》建立芫善的为织结检⑵明頤董事会的角色和责任i 榊》提嘗正勰at亀行为,(4)外s®计的独立性$ <s)aff=f«#®sm 而a明恥“)戴励建立内部亩计部厂b a> st 股京的权利(町确认利益相关者的倉法靱中w M励提升出如公苹的厢I相贵任&注;这里霜要仔细看一下敎材.做封熟悉・。

注册会计师公司战略与风险管理-公司治理、风险管理框架下的内部控制(二)-2

注册会计师公司战略与风险管理-公司治理、风险管理框架下的内部控制(二)-2(总分:90.00,做题时间:90分钟)一、单项选择题(总题数:20,分数:20.00)1.内部监督是对______的表现进行评估的过程。

∙ A.内部控制系统∙ B.董事会日常工作∙ C.管理者经营∙ D.企业风险管理A. √B.C.D.内部监督是企业对内部控制建立与实施情况进行监督检查,评价内部控制的有效性,发现内部控制缺陷,应当及时加以改进。

2.下列关于审计委员会的说法中,错误的是______。

∙ A.审计委员会是董事会下设的委员会,全部由独立、非行政董事组成∙ B.审计委员会成员是否拥有相关的财务经验并不重要∙ C.董事会关于内部控制的主要目标会授权给审计委员会负责∙ D.审计委员会应每年至少与外聘及内部审计师会面一次,讨论与审计相关的事宜A.B. √C.D.审计委员会是董事会下设的委员会,全部由独立、非行政董事组成,他们至少拥有相关的财务经验。

审计委员会的职能是监督、评估和复核企业内的其他部门和系统。

董事会关于内部控制的主要目标会授权给审计委员会负责。

审讣委员会应每年至少与外聘及内部审计师会面一次,讨论与审计相关的事宜,但无须管理层出席。

3.在一般情况下,______负责整个风险管理过程,包括确保内部控制系统是充分且有效的。

∙ A.总经理∙ B.财务部∙ C.审计委员会∙ D.外部审计师A.B.C. √D.在一般情况下,审计委员会负责整个风险管理过程,包括确保内部控制系统是充分且有效的。

4.作为上市公司,及时且公正地披露信息最主要方法之一是______。

∙ A.召开记者会∙ B.年度报告∙ C.领导汇报∙ D.设立企业公开日A.B. √C.D.及时且公正地披露信息最主要方法之一是年度报告。

5.按照财政部等有关部门的规定,相关企业要针对自身开展内部控制的情况进行自我评价,评价的结果以内部控制评价报告的形式出现。

按照要求,企业内部控制自我评价报告的主要内容不包括______。

注册会计师 - 公司战略与风险管理第0502讲 内部外部治理、公司治理基础设施

注册会计师 - 公司战略与风险管理第02讲内部外部治理、公司治理基础设施三、内部治理结构(一)公司内部治理结构的不同模式(二)公司内部治理结构各方主体的权力和义务涉及股东会/股东大会、董事会、监事会、经理层的具体规定,预习阶段不用关注细节。

四、外部治理机制外部治理机制主要是指除企业内部的各种监控机制外的各个市场机制(如产品市场、资本市场、经理人市场)对公司的监控和约束。

1.产品市场产品市场的竞争对经理人员的约束主要来自两个方面:一方面,在充分竞争的市场上,只有最有效率的企业才能生存,作为企业的经理人员自然也就面临更大的压力。

另一方面,产品市场的竞争可以提供有关经理人员行为的更有价值的信息。

2.资本市场资本市场对经理人员行为的约束是通过接管和兼并方式进行的,也就是通过资本市场上对企业控制权的争夺的方式进行的。

3.经理人市场经理人市场之所以对经理人员的行为有约束作用,是因为在竞争的市场上声誉是决定个人价值的重要因素。

五、公司治理基础设施1.信息披露制度。

上市公司信息披露2.中介机构。

主要的信用中介机构包括:会计师事务所、投资银行和律师事务所等。

3.法律法规。

法律发挥执行情况。

4.政府监管有效的政府监管体系应包括以下四个方面:(1)法律监管。

司法介入监管。

(2)行政监管。

行政监管的主体主要有证券委及其派出机构、财政部、国资委、保监会等。

(3)市场环境监管。

市场体系:产品市场、资本市场、经理人市场、劳动力市场、健康的破产机制等。

(4)信息披露监管。

负责上市公司信息披露监管的管理机构主要包括证券主管机关和证券交易所。

5.媒体、专业人士的舆论监督第1页。

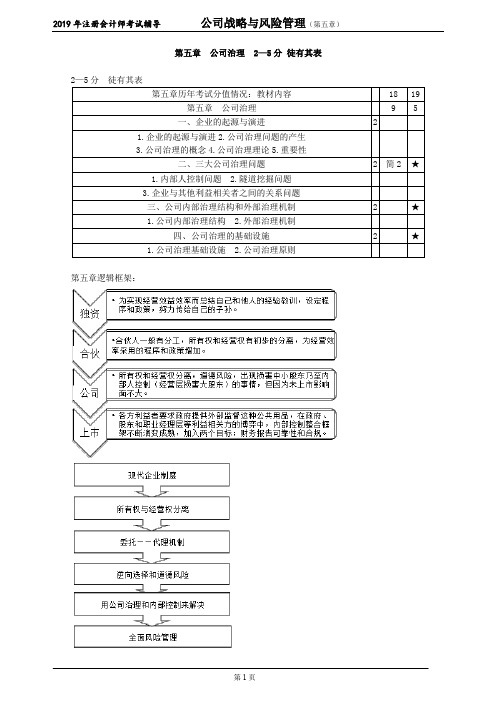

CPA 注册会计师 公司战略与风险管理 第五章 公司治理 2—5分

第五章公司治理2—5分徒有其表2—5分徒有其表第五章逻辑框架:狭义的内部控制:自免疫系统,自我修正,目标导向。

广义的内部控制:从利益相关者的角度希望企业健康持续发展。

大家向往自由,企业也一样,认为规矩束缚了自己的发展和喜好。

但前人总结下来的程序和政策是企业发展的一些“自然规律”,“法尔如是”。

按照规律就会有好的结果,虽然有时候看起来很慢;不按照规律做,虽然短时间企业或者其中的个人可能会有高回报,但结果终究是要出问题的。

重点是:戒律是保护我们正确前进的法宝,不是束缚。

风险管理是一个比内部控制更为广泛的概念,2004年《企业风险管理整合框架》是在1992年《内部控制整合框架》报告的基础上,结合《萨班斯—奥克法案》在报告方面的要求,进行扩展研究得到的。

风险管理框架建立在内部控制框架的基础上,内部控制则是企业风险管理必不可少的一部分。

风险管理框架的范围比内部控制框架的范围更为广泛,是对内部控制框架的扩展。

【知识点】企业的起源与演进一、企业的起源与演进企业制度两大阶段:古典企业制度时期(业主制企业和合伙制企业);现代企业制度(公司制企业)。

“单人业主制——合伙制——公司制”(一)业主制企业优点:①组织简单、管理灵活,手续简单,容易创立和解散。

②权利归业主所有。

③自负盈亏,无限责任。

降低经营风险。

缺点:①规模小、资金筹集难,难以扩大生产和规模。

②企业存续受制于业主的生命期。

③一定规模后,个人会影响组织决策的质量。

④因风险较大,企业为避险而缺乏创新。

(二)合伙制企业出资人共同所有、共同管理,并分享企业剩余或亏损,对企业债务承担无限责任。

优点:①扩大规模。

②有利于整合发挥合伙人的资源优势。

③合伙人共同经营企业、共担风险,分散了经营压力。

缺点:①无限责任,风险较大。

②合伙人间缺乏有效制约机制,监督困难,搭便车行为。

③合伙人之间分歧带来很多组织协调成本,降低了决策效率。

④合伙人的退伙会影响企业的生存和寿命。

(三)公司制企业公司制企业是现代经济生活中主要的企业形式。

CPA 注册会计师 公司战略与风险管理 专题五 公司治理

专题五公司治理【考点1】公司治理问题(一)“内部人控制”问题内部人控制问题主要表现有:过高的在职消费,盲目过度投资;信息披露不规范、不及时;经营者的短期行为,过度耗用资产,工资、奖金等收入增长过快,侵占利润;资产转移,敷衍偷懒;大量拖欠债务,甚至严重亏损等等。

(I) Insider Control IssueThe main problems of insider control are as follows:Excessive on the job consumption, blind excessive investment; unregulated and untimely information disclosure. short-term behavior of the operator, excessive use of assets, wages, bonus and other income increase too fast, encroach on profits; asset transfer, laziness;a large amount of arrears of debt, even serious loss and so on.(二)“隧道挖掘”问题"Tunnel excavation” issue企业的控制者从企业转移资产和利润到自己手中的各种合法的或者非法的行为,这种行为通常是大股东对中小股东利益的侵犯.“隧道挖掘”有许多种表现形式,例如,可以通过资产购销、产品购销的关联交易,以对控股大股东有利的形式转移定价,债务担保,对公司投资机会进行侵占。

(II) The legal or illegal behavior of the enterprise's controller to transfer the assets and profits from the enterprise to its own hands, which is usually a infringement of the interests of the small and medium shareholders by the large shareholders. "Tunnel excavation" has many forms of expression. For example, it can transfer pricing, debt guarantee and invade the company's investment opportunities by buying and selling assets and buying and selling related transactions.【考点2】内部治理结构公司内部治理结构是指主要涵盖股东大会、董事会(监事会)、高级管理团队以及公司员工之间责权利相互制衡的制度体系。

最新CPA考试公司战略与风险管理分析-公司治理

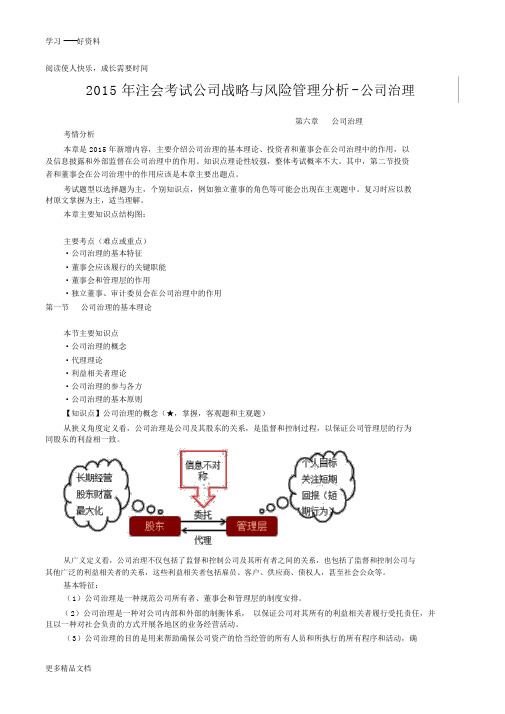

学习 -----好资料阅读使人快乐,成长需要时间2015 年注会考试公司战略与风险管理分析- 公司治理第六章公司治理考情分析本章是 2015年新增内容,主要介绍公司治理的基本理论、投资者和董事会在公司治理中的作用,以及信息披露和外部监督在公司治理中的作用。

知识点理论性较强,整体考试概率不大。

其中,第二节投资者和董事会在公司治理中的作用应该是本章主要出题点。

考试题型以选择题为主,个别知识点,例如独立董事的角色等可能会出现在主观题中。

复习时应以教材原文掌握为主,适当理解。

本章主要知识点结构图:主要考点(难点或重点)·公司治理的基本特征·董事会应该履行的关键职能·董事会和管理层的作用·独立董事、审计委员会在公司治理中的作用第一节公司治理的基本理论本节主要知识点·公司治理的概念·代理理论·利益相关者理论·公司治理的参与各方·公司治理的基本原则【知识点】公司治理的概念(★,掌握,客观题和主观题)从狭义角度定义看,公司治理是公司及其股东的关系,是监督和控制过程,以保证公司管理层的行为同股东的利益相一致。

从广义定义看,公司治理不仅包括了监督和控制公司及其所有者之间的关系,也包括了监督和控制公司与其他广泛的利益相关者的关系,这些利益相关者包括雇员、客户、供应商、债权人,甚至社会公众等。

基本特征:(1)公司治理是一种规范公司所有者、董事会和管理层的制度安排。

(2)公司治理是一种对公司内部和外部的制衡体系,以保证公司对其所有的利益相关者履行受托责任,并且以一种对社会负责的方式开展各地区的业务经营活动。

(3)公司治理的目的是用来帮助确保公司资产的恰当经管的所有人员和所执行的所有程序和活动,确保公司资产得到恰当经管。

【知识点】代理理论(★,了解,客观题)美国经济学家伯利和米恩斯因为洞悉企业所有者兼具经营者的做法存在着极大的弊端,于是提出“委托代理理论”,倡导所有权和经营权分离,企业所有者保留剩余索取权,而将经营权让渡。

高级会计实务:企业风险管理、内部控制与公司治理

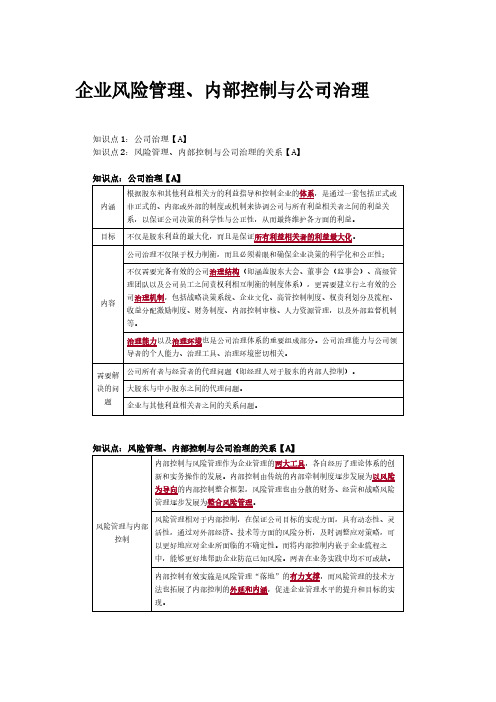

企业风险管理、内部控制与公司治理知识点1:公司治理【A】知识点2:风险管理、内部控制与公司治理的关系【A】知识点:公司治理【A】知识点:风险管理、内部控制与公司治理的关系【A】【案例分析】(2019年改)甲公司为一家以复合材料研发、生产和销售为主业的集团企业,于2018年在上海证券交易所上市。

2019年初,甲公司决定根据《企业内部控制基本规范》及其配套指引等有关规定,对内部控制体系进行优化,并就此制定了2019年度内部控制体系优化实施方案。

该方案部分要点如下:整合职能部门。

将公司的内部控制部和风险管理部合并为风险与内控部,从工作目标、内容、要求以及具体工作执行的方法、程序等方面,对内部控制建设和风险管理工作进行整合。

合并后的风险与内部控制部由总经理直接领导。

要求:根据资料说明内部控制与风险管理的关系。

『正确答案』(1)内部控制与风险管理作为企业管理的两大工具,各自经历了理论体系的创新和实务操作的发展。

内部控制由传统的内部牵制制度逐步发展为以风险为导向的内部控制整合框架,风险管理也由分散的财务、经营和战略风险管理逐步发展为整合风险管理。

(2)风险管理相对于内部控制,在保证公司目标的实现方面,具有动态性、灵活性,通过对外部经济、技术等方面的风险分析,及时调整应对策略,可以更好地应对企业所面临的不确定性。

而将内部控制内嵌于企业流程之中,能够更好地帮助企业防范已知风险。

两者在业务实践中均不可或缺。

(3)内部控制有效实施是风险管理“落地”的有力支撑,而风险管理的技术方法也拓展了内部控制的外延和内涵,促进企业管理水平的提升和目标的实现。

【案例分析】(2022年)甲公司是一家以水泥及混凝土生产销售为主业的大型集团企业,在境内组建了区域事业部,并在境外设立了多家子公司。

为切实提高风险防范能力和管理水平,甲公司于2022年3月召开了高层会议,讨论公司风险管理与内部控制的有关事宜。

会议要求摘录如下:(1)强化形势研判,防范重大风险。

CPA注册会计师公司战略与风险管理知识点第五章公司治理

CPA注册会计师公司战略与风险管理知识点第五章公司治理第五章公司治理本章主要知识点结构图【典型例题】【例题1·单选题】按照委托代理理论的观点,委托代理问题的主要来源是()。

A.股权分散B.信息不对称C.股东能力不足D.生产力大发展『正确答案』B『答案解析』委托代理理论的主要观点认为:委托代理关系是随着生产力大发展和规模化大生产的出现而产生的。

代理问题的主要来源是信息不对称。

【例题2·多选题】新华公司是上海证券交易所上市公司。

为实现企业持续发展,股东利益最大化,公司非常重视公司结构的规范。

下列选项中,属于影响公司治理重要性的主要因素有()。

A.机构投资者的监管意识在不断提高B.更多的利益相关者接入到公司治理中C.政府主管部门日益重视D.大股东和中小股东的冲突加剧『正确答案』ABD『答案解析』影响公司治理重要性的主要因素有:①公司高管的高薪酬引起了股东及其他利益相关者的不满。

②机构投资者的监管意识在不断提高。

③更多的利益相关者接入到公司治理中。

④随着公司的市场化,“内部人控制”现象更为明显。

⑤大股东和中小股东的冲突加剧。

【例题3·多选题】下列选项中,属于违背勤勉义务导致的内部人控制问题的主要表现有()。

A.索普公司为某公司提供反担保及后续处理过程中,年报未能及时披露B.湘情公司董事长个人权限过大,影响董事会、监事会及股东大会发挥作用C.友用公司上市以来平均资产负债率仅为14.2%,现金比率高达65%,远高于行业平均水平D.中福公司管理层通过关联交易将上市公司资产转移至个人控制公司『正确答案』AC『答案解析』选项A属于信息披露不完整、不及时,选项C属于财务杠杆过于保守。

选项B属于建设个人帝国,选项D属于侵占资产,资产转移。

经理人对于股东的“内部人控制”问题主要表现如下表(重点掌握):【例题4·简答题】四水集团是一家专门从事基础设施研发及建造、房地产开发及进出口业务的公司,1996年11月21日在证券交易所正式挂牌上市。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

CPA考试内容,风险管理、内部控制与公司治理公司治理

(一)公司治理概念

公司治理是用来管理利益相关者之间的关系,决定并控制企业战略方向和业绩的一套机制。

公司治理的核心是寻找各种方法确保有效地制定战略决策,管理潜在利益冲突的各方之间秩序的一种方式。

因此,公司治理反映了企业的文化、政策、如何处理利益相关者之间的关系及其价值观。

【相关链接】公司治理

从公司治理的产生和发展来看,公司治理可以分为狭义的公司治理和广义的公司治理两个层次。

狭义的公司治理,是指所有者(主要是股东)对经营者的一种监督与制衡机制,即通过一种制度安排,来合理地界定和配置所有者与经营者之间的权利与责任关系。

公司治理的目标是保证股东利益的最大化,防止经营者背离所有者的利益。

其主要特点是通过股东大会、董事会、监事会及经理层所构成的公司治理结构。

广义的公司治理是指通过一整套包括正式或非正式的、内部的或外部的制度来协调公司与所有利益相关者之间(股东、债权人、职工、潜在的投资者等)的利益关系,以保证公司决策的科学性和有效性,从而最终维护公司各方面的利益。

公司治理的本质是理顺决策权、管理权和监督权之间相互协调、相互制衡的关系,保证企业在有效监督下高效运作,最大限度地保证企业的健康发展和股东的利益。

为此,公司治理把工作重点放在理顺“三会一层”(股东大会、董事会、监事会和管理层)关系上。

(二)公司治理的基本原则

有效的公司治理原则主要包括:

1.建立完善的组织结构;

2.明确董事会的角色和责任;

董事会中大部分成员应当是独立董事。

在上市公司的层面上,独立董事只在上市公司担任独立董事之外不再担任该公司任何其他职务,并与上市公司及其大股东之间不存在妨碍其独立做出客观判断的利害关系的董事。

独立董事的职责可以分为四种不同的角色,即战略角色、监督或绩效角色、风险角色和人事管理角色。

(1)战略角色。

战略角色是指独立董事是董事会的正式成员,因此有权利也有责任为企业的战略成功作出贡献,从而保护股东的利益。

企业管理层必须具有清晰的战略方向,而独立董事应当利用他们从生活阅历,特别是商业经历中得出的大量经验,来确保已选定的战略是稳健的。

就该角色而言,在他们认为合适的情况下,可能会对战略的任何方面提出挑战,并提供建议帮助制定成功的战略。

(2)监督或绩效角色。

独立董事应当使执行董事对已制定的决策和企业业绩承担责任。

在这方面,他们应当代表股东的利益,并致力于消除因代理问题使股东价值降低的可能性。

(3)风险角色。

风险角色是指独立董事应当确保企业设有充分的内部控制系统和风险管理系统。

(4)人事管理角色。

人事管理角色是指独立董事应对董事会执行成员管理的有关责任进行监督。

这一般涉及公司董事、高级管理人员等任命和薪酬问题,也可能包括合同或纪律方面的问题及接班人计划。

3.提倡正直及道德行为;

4.维护财务报告的诚信及外部审计的独立性;

5.及时披露信息和提高透明度;

6.鼓励建立内部审计部门;

7.尊重股东的权利;

8.确认利益相关者的合法权益;

9.鼓励提升业绩;

10.公平的薪酬和责任。