付款业务流程图分析

项目付款审核流程(visio流程图)

审核付款资料 审核通过 签字确认(合同付 款控制台帐) 审核付款资料 审核通过 预算确认

打印资金支付 单,经办人、部 门领导签字

签字确认

审核付款资料

接收付款资料

PMO备案(手工 台帐或系统录 入)

审核通过

付款资料提交审 核 审核通过

付款完成

创建者: 创建日期:

最新更新作者: 更新日期:

当前版本: 批准日期:

项目付款审核工作流程

业务人员 业务部经理

合同审批单 合同 工作说明书 合同约定的其他资料 合同付款控制台帐

PMO项目管理部

财务

总经理

付款资料 准备 准备完成 签字确认(合同付 款控制台帐)

否

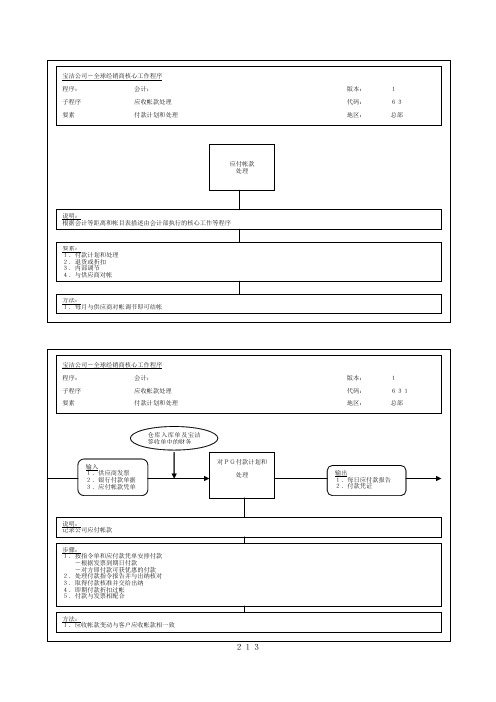

付款计划和处理流程图

程序:

会计:

子程序

应收帐款处理

要素

付款计划和处理

仓库入库单及宝洁 签收单中的财务

输入 1.供应商发票 2.银行付款单据 3.应付帐款凭单

对PG付款计划和 处理

说明: 记录公司应付帐款

步骤: 1.按指令单和应付款凭单安排付款

-根据发票到期日付款 -对方即付款可获优惠的付款 2.处理付款指令报告并与出纳核对 3.取得付款核准并交给出纳 4.即期付款折扣过帐 5.付款与发票相配合

方法: 1.应收帐款变动与客户应收帐款相一致

213

版本: 代码: 地区:

1 63 总部

版本: 代码: 地区:源自1 631 总部输出 1.每日应付款报告 2.付款凭证

宝洁公司-全球经销商核心工作程序

程序:

会计:

子程序

应收帐款处理

要素

付款计划和处理

应付帐款 处理

说明: 根据会计等距离和帐目表措述由会计部执行的核心工作等程序

要素: 1.付款计划和处理 2.退货或折扣 3.内部调节 4.与供应商对帐

方法: 1.每月与供应商对帐调节即可结帐

宝洁公司-全球经销商核心工作程序

(完整版)国际贸易支付方式流程图

7、承兑、交单

12、交款

3、托收申请书+ 跟单汇票

5、回执

BOCHB 代收行

4、托收指示+跟单汇票 11、汇交款项

托收行 BOCNY

二、典型信用证业务流程图

(即期议付信用证)

HBITC

申请人

13、提单

5、装运

运输公司

受益人

14、货物

6、提单

UNICAM

1、申请开证 12、付款赎单 3、回执

11、提示

7、借/贷记通知

D/P即期流程图

HBITC

9、提单

1、装运

付款人

运输公司

委托人

10、货物

2、提单

IBM

8、交单

6、提示

7、审单、付款

12、交款

3、托收申请书+ 跟单汇票

5、回执

BOCHB 代收行

4、托收指示+跟单汇票 11、汇交款项

托收行 BOCNY

D/P远期流程图9、提单1、装运HBITC

付款人

运输公司

10、货物

2、提单

委托人

IBM

8、到期日 付款、交单

6、提示

7、承兑

12、交款

3、托收申请书+ 跟单汇票

5、回执

BOCHB 代收行

4、托收指示+跟单汇票 11、汇交款项

托收行 BOCNY

D/A 流程图

8、提单

1、装运

HBITC

付款人

运输公司

委托人

9、货物

2、提单

IBM

10、到期日 付款

6、提示

4、核对密押 7、交单、议付 转递

8、垫付

ICBCHB 开证行

国际结算业务流程图最终版

国际结算业务流程 汇总 (资料七)

PRESENTED BY HAISON

目 录

1、汇款业务流程

2、托收业务流程

3、信用证业务流程

4、附属国际结算方式业务流程

顺汇结算

1

付款人

收款人

进口方银行甲

出口方银行乙

合同

注:虚线箭头表示结算工具传递方向,实线箭头表示资金流向。

逆汇结算

2

付款人

收款人

进口方银行甲

出口方银行乙

合同

注:虚线箭头表示结算工具传递方向,实线箭头表示资金流向。

汇款当事人之间的相互关系

3

汇款人

收款人

汇出行

汇入行

委托关系

账户往来

代理关系

债权债务

代理关系

委托关系

汇票的业务流程

4

汇款人(债务人)

收款人(债权人)

汇出行

汇入行

① 申请汇票

② 开立汇票

③寄送汇票通知书

⑥ 付讫借记通知

⑤ 提示或转让

承运人

出口商/ 收益人

通知行/ 议付行

开证行

⑴签订合同

⑵向开证行申请开征

⑽通知申请人备款赎单

⑶开出信用证

⑷提示受益人发货

⑸接受信用证并发货

⑹备齐单据提示议付

⑺审单无误后垫付货款

⑻寄单索汇

⑼审单付款

⑾单证相符清算货款获得单据

⑿凭单据提货

可转让信用证的业务流程图

15

进口商/申请人

中间商

承运人

开证行

转让行

收款人

汇出行(出票行)

付款行(中心账户行)

① 汇款人交款付费

② 付给中心汇票

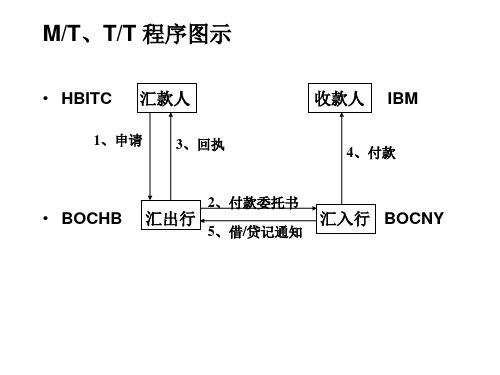

汇款流程图

其业务流程是: 先由汇款人电汇申请书并交款付费给汇出行, 在由汇出行拍加押电报或电传给汇入行, 汇入行给收款人电汇通知书,收款人接到通知 后去银行兑付,银行进行解付, 解付完毕汇入行发出借记通知书给汇出行,同 时汇出行给汇款人电汇回执。

电汇具体操作流程

2.电汇(Telegraphic Transfer,简称T/T)是汇 款人将一定金额的汇款及汇付手续费付给当地一家银行(汇出 行),要求该银行用电传或电报通知其国外受款人所在地的分 支行或代理行(汇入行)将汇款付给受款人。这种汇款将时差 计入,一般当天或隔天可到,最为快捷,但电讯费用比较高。 3.票汇(Demand Draft,简称D/D)是汇款人向其 当地银行(汇出行)购买银行即期汇票,并直接寄给受款人, 受款人收到该汇票即可凭以向指定的付款银行取款。这种银行 汇票和逆汇法的商业汇票不同,银行汇票用于银行的代客拨款, 故受票人和付款人是同一银行(或代理行)。

• 电汇时,由汇款人填写汇款申请书,并 在申请书中注明采用电汇T/T方式。同时, 将所汇款项及所需费用交汇出行,取得电 汇回执。汇出行接到汇款申请书后,为防 止因申请书中出现的差错而耽误或引起汇 出资金的意外损失,汇出行应仔细审核申 请书,不清楚的地方与汇款人及时联系。

电汇具体操作流程

• 汇出行办理电汇时,根据汇款申请书内容 以电报或电传向汇入行发出解付指示。电 文内容主要有:汇款金额及币种、收款人 名称、地址或帐号、汇款人名称、地址、 附言、头寸拨付办法、汇出行名称或 SWIFT地址等。为了使汇入行证实电文内 容确实是由汇出行发出的,汇出行在正文 前要加列双方银行所约定使用的密押 (Testkey)。

汇款流程图 procedure of remittance

-电汇 -信汇 -票汇

采购与付款流程财务制度

第一步:请购:按公司规定走釆购流程,部门经理应控制是否超过预算。

第二步:下定单:同上第三步:收货验收:IQC收货,请购人领货并验收并领货。

第四步:收发票:同上第五步:请款:釆购按(1)请款第六步:财务审核付款四、具体业务的票据操作指南:(一)材料采购:分为国内采购业务、进口采购业务。

(1)国内采购业务:要求单据:PO、收货单(对方送货单)、发票、请款单。

(a)要求请款单供应商名称或代码与发票和PO上的完全一致。

(b)要求发票上的每个原料的数量与送货单上的一致、且不得高于PO上的数量。

(c)要求发票上的每个原料的单价与PO上的一致或低于PO单价。

如果PO约定的付款条件和付款方式请款单应与其一致、总金额与发票一致或低于发票。

请款人认为以上有差异的应在请款时说明,如不说明的视为同意。

(2)进口采购业务:要求单据:PO、收货单(对方送货单)、发票、报关单、请款单。

具体要求适用国内采购业务要求,拆定单不得低于报关单所列金额,如高于报关单金额可以填二张请款单一张按报关单金额,另一张用于补付无报关单等特殊情况的付款。

(二)固定资产采购:业务流程使用单据:使用单位必须提供请购单PR、CEAR(二千美元及以上的)。

具体参见我司《固定资产管理办法》业务流程:请购、批准、采购下定单、收货、领货(验收)。

要求与材料一致,对于单位物品含税价格在二千元以下的要求取得增值税发票(在同等价格条件下)。

比材料采购多二张单据。

请购单,领货固定资产验收单:(三)低值易耗品及费用:1、低值易耗品及有实物形态的费用:业务流程使用单据:使用单位必须提供请购单PR、PO、发票、收货记录、领用及验收人签字。

业务流程:请购、批准、采购下定单、收货、领用及验收。

要求与材料一致,对于单位物品含税价格在二千元以下的要求取得增值税发票(在同等价格条件下)。

比材料采购多二张单据。

请购单,领货单:2、无实物形态的费用或服务:流程特别要求:费用或服务使用单位在合同约定的供应商义务完成后,到IQC填写领货单,并在领货单填写供应商完成合同约定的服务的内容和时间,并签字后,IQC给予做收货记录并将ERP收货号填写上。

代付款产品介绍宝付网络科技(上海)有限公司

1. 代付明细记录中,为什么转账状态为“转账取消”

答:“转账取消”有两种情况,一是商户账户余额不足,可转账金额 < 转账金 额+手续费; 二是填写的账户信息有开户行、卡号、收款人姓名等,有非法 字符,例如:全/半角空格,换行

2. 代付明细记录中,转账状态为“转账失败”或“已退款”是什么意思

答:转账失败和已退款一般都是是因为转账信息填写不正确,导致银行处理失败, 例如:账户控制不允许存入、卡号不存在、户名和账户不符

9

5、步骤二—商户审核代付款请求

步骤二:商户审核代付款操作流程(1) 1)商户上传代付款文件后,需在商户后台“商户复核”页面进行审核,确认填写信息; 若确认填写信息无误,点击“审核通过”;若发现错误,点击“审核不通过”,如下图

特别提示:商户复核需要商户操作员先进入“操作员管理”页面,添加该操作权限 10

7、代付款常见问题问答

5. 代付明细记录中,状态为“转账成功” ,为何没到账

答:转账成功是出款行已把钱转到您所需的收款银行,到账时间跟收款行处理流 程有关,一般同行转账比较快,两小时之内即到账, 跨行转账,因为各银行 处理流程不一样, 到账时间可能延迟

6. 为什么同时上传的代付订单,不是同时到账

代付款定义:是宝付推出的一种转账业务,商户可以通过代付款功能,把宝付 账户中的“可转账金额”转到商户指定的银行账户,银行账户包括企业账户和 个人账户

适用范围:代付款功能只适用已经开通“代付款业务”的商户

代付类型:有三种,见下表

序号 代付类型

1 工作日 2 工作日晚上

3 节假日

时间范围

周一至周五上午9:00至下午17:00

周一至周五下午17:00至次日上午 9:00 星期六、星期日(时间不限)

支付业务流程

支付业务流程1、业务流程图2、支付示意图1)线上支付住户用配发信用卡网上付款,所用款项均打到公司资金池对应的受控账户之中,然后银行根据公司与商户和其所签的三方合同按比例自动实时拨付资金到签约商户账户。

2)线下支付住户用配发信用卡刷POS机付款,所用款项均打到相应的签约商户账户之中,然后银行根据公司与商户和其所签的三方合同按比例自动实时划拨资金从签约商户账户到公司资金池对应的受控账户之中。

3、问题描述1)此流程是否和银行提供的相应产品功能一致,如不一致请详细描述不同之处?2)线上支付中网银支付模块银行如何锁定只支持用户授权信用卡(即给住户所陪发信用卡),如果不能锁定,请描述如何区别用户付款途径,业务系统根据银行信息处理不同的业务?关系到住户积分业务流程!3)银行退款是否支持原路径返还,即同时从公司账号与商家账号按合同比例返还住户?关系到住户投诉业务流程!下面是励志经典语录!!不需要的朋友可以下载后编辑删除!!!谢谢1、爱,不只是对视,而是往一个方向看去;爱,不是往一个方向看去,而是想法也是一致。

2、一直相信,阴影也是可以很美的,因为那是光的赐予。

3、开在尘埃里的花,更灿烂。

伫立在尘埃里微笑,更从容。

4、一个人临死的时候,天使和恶魔会在你身旁打牌,你所做过的善事,就是天使手中的牌。

5、生活不能等别人来安排,要自已去争取和奋斗;而不论其结果是喜是悲,但可以慰藉的是,你总不枉在这世界上活了一场。

6、你失败过很多次,虽然你可能不记得。

你第一次尝试走路,你摔倒了。

你第一次张嘴说话,你说错了。

你第一次游泳,你快淹死了。

你第一次投篮,你没有投进。

不要担心失败;需要担心的是如果你畏惧失败,你将丧失机会。

7、挫折会来,也会过去,热泪会流下,也会收起,没有什么可以让你气馁的。

8、只有在一个人旅行时,才听得到自己的声音。

它会告诉你,这世界比想象中的宽阔。

你的人生不会没有出口,你会发现自己有一双翅膀,不必经过任何人同意就能飞。