商车费改车系系数对照表

我国历次商业车险费改进程、政策及费改效果分析

我国历次商业车险费改进程、政策及费改效

果分析

我国商车费改的源头最早可追溯至2006年,彼时行业恶性价格战趋势愈演愈烈,保监会后规定险企折扣不得低于七折,行业承保盈利空间才得以缓冲。然而后续2008年开始,受金融危机、汶川地震和车险恶性竞争加剧等原因,行业综合成本率再创新高,财险行业承保亏损已成为行业常态,变革在所难免。2008年,保监会70号文出台,进一步对行业乱象采取整治措施,对不遵守规则的恶意价格战公司,可撤换高管人员并追究总公司级别的管控责任,堪称史上最严条例。70号文出台后,行业综合成本率步入一波下行阶段,但并不持久。2011年,车险霸王条款问题遭曝光,随后2012年保监会下发16号文,严格管控车险费率条款,引导行业回归投保人利益,但由于费率严格受限,本就亏损严重的车险行业再次进入死胡同,新的费改迫在眉睫。2015年开始,小步快跑的商车费改拉开序幕,目的就是通过赋予保险公司自主定价,将定价权由保监会交给保险公司,让利投保人的同时,对综合成本率进行阈值管理,倒逼其全面提升风险定价能力。

历次商车费改进程

资料来源:公开资料整理,立鼎产业研究中心

——一次费改:2015年2月-2017年6月

2015年2月保监会出台《中国保监会关于深化商业车险条款费率管理制度改革的意见》,3月下发《深化商业车险条款费率管理制度改革试点工作的方案》,商业车险市场化改革正式拉开序幕,前者可视为纲领性文件,后者为改革方案的具体指引,改革经过三轮试点后于2016年6月推广至全国。

核心内容:设置定价系数区间,放宽定价自主权。根据保监会给定的商业车险定价公式:保费=基准保费×NCD因子(不出险优惠系数)×交通违法系数×自主渠道系数×自主核保系数,其中基准保费=基准纯风险保费/(1-附加费用率)。其中,基准纯风险保费、无赔款优待系数和交通违法系数均由保监会根据行业情况统一制定,且附加费用率一般执行35%的水平。而保险公司可自主决定自主核保系数和自主渠道系数,两个系数在全国范围内(深圳除外)的执行区间均为[0.85-1.15],也即保险公司拥有[0.7225-1.3225]的定价浮动区间;两系数在深圳执行[0.75-1.25]的区间,保险公司定价浮动区间扩大为[0.5625-1.5625];不考虑交通违法的理论费率系数最低可达0.4335。

广东省高速公路收费车辆车型分类标准及收费系数表

附件1:

广东省高速公路收费车辆车型分类标准及收费系数表

附件2:

广清高速公路车辆通行费收费标准表

/车次

清远西

附件3:

广清高速公路与广州市北环高速公路连接线

收费车辆车型分类标准及收费系数和收费标准表

单位:元/车次

惠河高速公路车辆通行费收费标准表

与惠盐高

单位:元/车次

埔前 附件5:

附件4:

江鹤高速公路(一期)车辆通行费收费标准表

附件6:

揭普高速公路车辆通行费收费标准表

单位:元/车次

揭阳(与汕揭高速、汕梅高速连

接处)

锡场

单位:元/车次

共和(与佛开高速连接处)

龙湾(与江中高速连接处)

池尾(与普

惠高速连

接处)附件7:

京港澳高速公路小塘至甘塘段车辆通行费收费标准表

单位:元/车次

与京珠南

连接处附件8:

开阳高速公路车辆通行费收费标准表

与佛开高单位:元/车次

圣堂

与阳

茂高

速连

接处附件9:

茂湛高速公路车辆通行费收费标准表

单位:元/车次

与湛徐高

速连接处附件10:

普惠高速公路车辆通行费收费标准表

单位:元/车次

池尾(与揭普

高速连接处)

东港(与深汕东高附件

速连接处)汕汾高速公路车辆通行费收费标准表

单位:元/车次

大桥连接处)

附件12:

深汕高速公路西段车辆通行费收费标准表

潭西(与深汕单位:元/车次

龙岗(与

惠盐高

速连接

处)附件13:

西部沿海高速公路车辆通行费收费标准表

单位:元/车次

与西部沿海珠

奕垌(与

开阳高

速连接

处)注:西部沿海高速阳江段、新会段、台山段(粤费[2012]1号文附件15、28、42)合并为一个

收费标准表。

附件14:

西部沿海高速公路阳江连接线收费车辆车型分类标准及收费系数和收费标准表

单位:元/车次

附件15:

商车费改,影响几何?

商车费改,影响几何?

随着第三批18个商车费改地区在2016年6月底完成切换,全国范围内持续一年的商车费改终于接近完满。此次商车费率的全面改革,对消费者、险企和行业协会三个方面,到底都会产生哪些较大的影响呢?

一、消费者:保障范围扩大,鼓励“好好开车”

事实上,自2015年6月我国启动全面商车费改以来,每个批次、甚至每个地区的费改方案都各有特色,但是总的宗旨和方向是一致的,就是扩大车主的保障范围,鼓励车主养成良好的驾驶习惯,提升被保险人的服务体验。

费率方面,按照改革方案,商业车险保

费=基准保费×费率调整系数。费率调整系

数是影响保费的关键因素之一,而费率调整

系数又主要包括无赔款优待系数(NCD系

数)、交通违法系数、自主核保系数和自主渠

道系数等4个细分维度,即改革后的费率调

整系数=无赔款优待系数×交通违法系数×

自主核保系数×自主渠道系数。

对于不少车主担心的保费上涨问题,专

家表示,商车费改的目标是保费公平,将车

险价格与个人风险相匹配,只有出险频次

高、经常违章的车主,才面临保费上涨。总

体来看,此次费改,在费率方面将达到两个

效果:一是费率水平更反映了风险水平,二

是通过费率机制提升安全驾驶意识和遵守

交通规则意识,与此同时在条款设计上更加

人性化,充分考虑车主合理预期,简化条款,

减少纠纷。

进一步市场化的费率机制有明显的奖

优惩劣的作用,但是这个差距到底会有多大

呢?以北京地区为例,若以基准保费3000元

为例:①如果该车辆3年未发生理赔(系数

0.6),上年度没有交通违章记录(系数0.9),且

保险公司自主核保系数和自主渠道系数都给

广东省高速公路收费车辆车型分类标准及收费系数表

附件1:

广东省高速公路收费车辆车型分类标准及收费系数表

附件2:

广清高速公路车辆通行费收费标准表

/车次

清远西

附件3:

广清高速公路与广州市北环高速公路连接线

收费车辆车型分类标准及收费系数和收费标准表

单位:元/车次

惠河高速公路车辆通行费收费标准表

与惠盐高

单位:元/车次

埔前 附件5:

附件4:

江鹤高速公路(一期)车辆通行费收费标准表

附件6:

揭普高速公路车辆通行费收费标准表

单位:元/车次

揭阳(与汕揭高速、汕梅高速连

接处)

锡场

单位:元/车次

共和(与佛开高速连接处)

龙湾(与江中高速连接处)

池尾(与普

惠高速连

接处)附件7:

京港澳高速公路小塘至甘塘段车辆通行费收费标准表

单位:元/车次

与京珠南

连接处附件8:

开阳高速公路车辆通行费收费标准表

与佛开高单位:元/车次

圣堂

与阳

茂高

速连

接处附件9:

茂湛高速公路车辆通行费收费标准表

单位:元/车次

与湛徐高

速连接处附件10:

普惠高速公路车辆通行费收费标准表

单位:元/车次

池尾(与揭普

高速连接处)

东港(与深汕东高附件

速连接处)汕汾高速公路车辆通行费收费标准表

单位:元/车次

大桥连接处)

附件12:

深汕高速公路西段车辆通行费收费标准表

潭西(与深汕单位:元/车次

龙岗(与

惠盐高

速连接

处)附件13:

西部沿海高速公路车辆通行费收费标准表

单位:元/车次

与西部沿海珠

奕垌(与

开阳高

速连接

处) 注:西部沿海高速阳江段、新会段、台山段(粤费[2012]1号文附件15、28、42)合并为一

个收费标准表。

附件14:

西部沿海高速公路阳江连接线收费车辆车型分类标准及收费系数和收费标准表

单位:元/车次

附件15:

商车改革费率改革方案介绍资料.

上年发生1次赔款 上年发生2次赔款 上年发生3次赔款 上年发生4次赔款 上年发生5次及以上赔款

合计

1.0000 1.0000 1.1000 1.2000 1.3000 0.9207

0.7695 0.7695 0.7695 0.7695 0.7695 0.7695

0.7695 0.7695 0.8465 0.9234 1.0004 0.7404

1.0000 1.2500 1.5000 1.7500 2.0000 0.9100

0.7225 0.7225 0.7225 0.7225 0.7225 0.7225

0.7225 0.9031 1.0838 1.2644 1.4450 0.6575

-6.11% 17.37% 28.03% 36.93% 44.45% -11.20%

6

费率改革概述—改革的核心内容(5项内容)

费率形式上,引入基准纯风险保费、附加费用率 放开7折扣限制 13个确定的系数简化为2个不确定的自主核保系数、渠道系数 客车引入车型系数 无赔优系数优化

2.1 费率改革概述—改革方案

(二)费率系数优化

1.费率系数由原来14个变更为4个,保留优化了NCD系数,NCD及交通违法系数由行业统一管控,其他系数由保险公司自 定,区间为【0.85-1.15】。 2.原NCD系数可在平台返回的基础上上调,不可下调,商改后NCD按平台返回,不可改动 系数使用:NCD*自主核保*自主渠道。

商业险机动车辆费率表

661 1,128

Fra Baidu bibliotek

60 86

1.31% 1.91%

%计算。 ×(A-B),式中A指同 元时的保险费;N=(限

挂车根据实际的使用性质并按照对应吨位货车的50%计算。

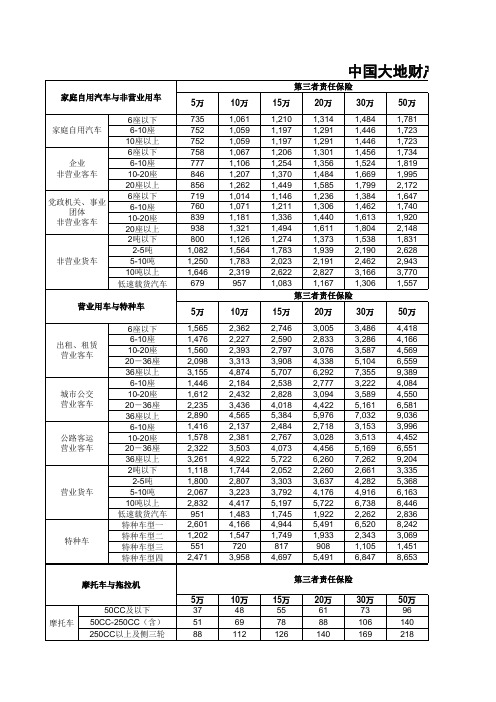

车上人员责任险 驾驶人 0.41% 0.39% 0.39% 0.41% 0.38% 0.39% 0.40% 0.41% 0.38% 0.38% 0.40% 0.46% 0.46% 0.46% 0.46% 0.46% 乘客 0.26% 0.25% 0.25% 0.25% 0.23% 0.23% 0.24% 0.25% 0.23% 0.23% 0.25% 0.28% 0.28% 0.28% 0.28% 0.28%

中国大地财产保险股份

第三者责任保险 家庭自用汽车与非营业用车 6座以下 6-10座 10座以上 6座以下 6-10座 10-20座 20座以上 6座以下 6-10座 10-20座 20座以上 2吨以下 2-5吨 5-10吨 10吨以上 低速载货汽车 5万 735 752 752 758 777 846 856 719 760 839 938 800 1,082 1,250 1,646 679 5万 1,565 1,476 1,560 2,098 3,155 1,446 1,612 2,235 2,890 1,416 1,578 2,322 3,261 1,118 1,800 2,067 2,832 951 2,601 1,202 551 2,471 5万 37 51 88 110 301 10万 1,061 1,059 1,059 1,067 1,106 1,207 1,262 1,014 1,071 1,181 1,321 1,126 1,564 1,783 2,319 957 10万 2,362 2,227 2,393 3,313 4,874 2,184 2,432 3,436 4,565 2,137 2,381 3,503 4,922 1,744 2,807 3,223 4,417 1,483 4,166 1,547 720 3,958 10万 48 69 112 138 382 15万 1,210 1,197 1,197 1,206 1,254 1,370 1,449 1,146 1,211 1,336 1,494 1,274 1,783 2,023 2,622 1,083 15万 2,746 2,590 2,797 3,908 5,707 2,538 2,828 4,018 5,384 2,484 2,767 4,073 5,722 2,052 3,303 3,792 5,197 1,745 4,944 1,749 817 4,697 15万 55 78 126 154 429 20万 30万 50万 1,781 1,723 1,723 1,734 1,819 1,995 2,172 1,647 1,740 1,920 2,148 1,831 2,628 2,943 3,770 1,557 50万 4,418 4,166 4,569 6,559 9,389 4,084 4,550 6,581 9,036 3,996 4,452 6,551 9,204 3,335 5,368 6,163 8,446 2,836 8,242 3,069 1,451 8,653 50万 96 140 218 212 599

商车费改关键知识点(保险公司提供)

商车费改关键知识点

一、商车费改的时间及区域

(一)2015年6月,首批商业车险条款费率改革在黑龙江、山东、青岛、重庆、广西、陕西等六地启动试点,试点地区统一使用行业示范条款。

(二)保监会近日通知,自2016年1月1日起,停止使用天津、内蒙古、吉林、安徽、河南、湖北、湖南、广东、四川、青海、宁夏、新疆等12个保监局所辖地区现行商业车险条款、费率,上述试点地区也将统一使用新的行业示范条款。

二、商车费改的具体内容

(一)条款

1、条款架构,由过去的分客户群、分使用性质的产品体系简化为分客户群的产品体系,整合了家庭自用车、非营业用车、营业用车条款等车损险条款,同时合并了四个主险条款。机动车采用统一的条款,对特种车,摩托车、拖拉机,单程提车单独设置条款。

2、条款体例,由过去的各条款相互独立、体例相同、每个主险均为完整条款,改为四个主险合并制定一个条款,分列保险责任、责任免除、免赔率、赔偿处理等。

3、条款内容,对车损险保额确定进行了修订;取消车损

险事故责任比例,实行代位追偿;明确了赔款计算公式,减少理赔中的争议;统一各主险的事故责任免赔率,与三责险取齐;调整主险保险责任部分表述;对条款表述在法律层面进行更加严谨的修订,并与最高院充分沟通,以消除法律隐患;对条款进行更加人性化的修订,三者险中包含对被保险人的家庭成员的保障;删除争议较大的责任免除,例如:“驾驶证有效期已届满”;缩短了条款的篇幅,凡是保险法有明确规定的,在条款中不再重复。

4、附加险,现行条款有28个附加险及特约条款,减少18个(其中3个并进主险保险责任,分别为教练车特约、租车人人车失踪、法律费用特约),保留玻璃单独破碎险、自燃损失险、新增设备损失险、车身划痕损失险、发动机涉水损失险、修理期间费用补偿险、车上货物责任险、精神损害抚慰金责任险、不计免赔险、指定修理厂险10个附加险,增加车损险无法找到第三方特约险。

2022车险费改新政策细则

2022车险费改新政策细则

今年6月9日,保监会再度下调商业车险最低折扣率,这也是继2022年以来第二次商业车险条款费率改革。据测算,本次改革后,车险最低折扣率将由目前的0.4335进一步下调至0.3825,部分地区低至0.3375,个别地区甚至更低。这意味着,具有良好驾驶习惯和安全记录的车主在一家经营稳健的保险公司投保,保费可能下浮20%。在放开价格形成机制的同时,保监会还将“重拳”整治高费用竞争、车险理赔难等问题。

对于消费者来说,通过这次费改,如果保持良好的驾驶习惯,在下一年投保时就有可能享受到更大的价格优惠。对于保险公司来说,多位业内人士表示,最低折扣率下调一方面让公司获得更大的定价权,同时降低了营销的中间成本;另一方面新规也为行业带来了更多竞争的火花,倒逼保险公司提升承保、理赔等环节。

怎么改:七大地区车险最低折扣率降至0.3375

和第一次商车费改相比,本次改革进一步扩大了保险公司的定价系数浮动范围。在第一次费改前,商业车险保费=基准保费某费率调整系数;而现行的商业车险保费=基准纯风险保费/(1-附加费用率)某无赔款优待系数某自主核保系数某自主渠道系数。其中,基准纯风险保费和无赔款优待系数费率调整方案参照中国保险行业协会拟定的费率基准执行,公司拟定的自主核保系数和自主渠道系数可在[0.85,1.15]之间浮动。

经过本次改革后,由保险公司自主核定的两大系数浮动区间将调整到更广的范围。其中天津市、河北省、四川省、广西壮族自治区、福建省、厦门市、青海省、青岛市这八个地区实施“双75”,即自主核保系数和自主渠道系数最低可以下浮到0.75。河南省执行“75-80”,深圳执行“双70”,其他地区实施“75-85”。

车辆系数

由于混合交通的情况下,车辆类型众多,大小不一,占用道路面积不同,性能不同,速度不同,相互干扰大,严重的影响了道路的通行能力。为了使不同类型的车辆换算为同一车型,一般根据所占道路面积和行车速度的壁纸进行换算,亦可用平均车头时距的比值进行换算。国外都以小汽车作为换算标准,而我国由于载货汽车的数量占汽车总数的80%左右,因此,

由于题目中注明只考虑四轮及以上机动车、电瓶车的交通流量,所以不考虑自行车、摩托车等。

商车费改知识分析

商车费改知识分析

【政策及条款】

1.为什么要进行商业车险改革?

答:首先,商业车险改革是顺应市场化改革方向的需要。去年,国务院出台《关于加快发展现代保险服务业的若干意见》,明确提出要深化保险行业改革,稳步开展商业车险费率市场化改革。商业车险改革是深入贯彻党的十八届三中全会精神、认真落实国务院《关于加快发展现代保险服务业的若干意见》的一项重要举措,将进一步发挥市场在资源配置中的作用。

其次,商业车险改革是更好地满足保险消费者需求的需要。近年来,我国社会经济环境、道路交通安全状况、汽车产业发展、消费者保险意识等各个方面都发生了深刻而巨大的变化,而商业车险条款费率却一直未进行实质性的调整,产品单一、服务能力不强,保险消费者多样化的需求得不到满足。通过商业车险改革,可以对老百姓关切的问题加以改善,更好地满足保险消费者需求。

第三,商业车险改革是财产保险行业发展的需要。目前,保险公司主动提升经营管理水平的内在动力不足,在怎样加强公司内部控制、提升管理水平、加速转型升级,以及怎样为消费者提供“物美价廉”的服务、满足真正的保险需求上还需要多下工夫。目前,行业可持续发展的后劲不足,车险服务与经济社会发展的需要、与国际先进水平之间的差距不容忽视。通过商业车险改革,可以倒逼财产保险行业提升管理水平、加速转型升级、为消费者提供更好的服务。

2.商业车险改革对消费者有什么好处?

答:商业车险改革有利于保护消费者利益。一是促进费率公平。预计改革前后商业车险总体费率水平保持平稳,但费率与风险更加匹配,众多驾驶习惯好、出险频率低的低风险车主将享受更低的车险费率。二是拓宽保障范围。新的示范条款扩大了保险责任范围,提高了保障服务能力,有利于更好地保障消费者权益。

商车费率说明

天安保险股份有限公司

机动车商业保险(07版)费率说明

机动车商业保险包括“家庭自用汽车损失保险条款”、“非营业用汽车损失保险条款”、“营业用汽车损失保险条款”、“机动车第三者责任保险条款”、“特种车保险条款”、“摩托车、拖拉机保险条款”、“机动车盗抢保险条款”、“机动车车上人员责任保险条款”及“机动车附加险条款”。

本费率说明由天安保险股份有限公司机动车商业保险系列费率表和机动车商业保险系列费率说明两部分组成。

一、机动车商业保险系列费率表

基准费率表分为适用32个分公司的费率表和附加险费率表。

(一)天安保险股份有限公司机动车商业保险费率表

(二)天安保险股份有限公司机动车商业保险附加险费率表

二、机动车商业保险系列费率说明

(一)车辆使用性质

家庭自用汽车:指在中华人民共和国境内(不含港、澳、台地区)行驶的家庭或个人所有,且用途为非营业性运输的客车。

非营业用汽车:指在中华人民共和国境内(不含港、澳、台地区)行驶的党政机关、企事业单位、社会团体、使领馆等机构从事公务或在生产经营活动中不以直接或间接方式收取运费或租金的自用汽车,包括客车、货车、客货两用车。

营业用汽车:指在中华人民共和国境内(不含港、澳、台地区)行驶的,用于客、货运输或租赁,并以直接或间接方式收取运费或租金的汽车。

(二)车辆种类

1、车辆类型、车龄中“以下”二字,是指不含其本身的意思,“以上”是指包含其本身的意思,

例如:“6座以下”的含义为5座、4座、3座、2座、1座,不包含6座;

“6-10座”的含义为6座、7座、8座、9座,不包含10座;

2015年商车费改后保费计算方式

费改后保费计算方式

一、计算总公式

商业车险保费=标准保费×扣系数(NCD 系数×渠道系数×自主核保系数×交通违法系数)

(一)、标准保费

标准保费=基准纯风险保费÷(1-附加费用率)

↓ ↓

1、基准纯风险保费

(1)第三者责任保险、车上人员责任保险、全车盗抢险、玻璃单独破碎险: 基准纯风险保费,由中保协直接制定,可直接查表得出。详见: 机动车综合商业保险示范产品基准纯风险保费表(广西)。

(2)车损险:

车损险基准纯风险保费=查找表格得出的机动车及特种车基准纯风险保费﹢(协商实际价值-车辆参考实际价值)×全损概率

a 、协商实际价值:即保额。

b 、车辆参考实际价值:系统“基本信息”页面带出的数据,由行业平台给出。

c 、全损概率:0.09%。

备注:如附加险的保费计算基础为机动车损失保险基准纯风险保费的,都是指计算过后得出的车损险基准纯风险保费,其实就是系统中显示的车损险的标准保费。

(3)摩托车及拖拉机:

摩托车及拖拉机的基准纯风险保费=查表得出的基础纯风险保费﹢保额×纯风险费率

二、各险种计算

机动车及特种车

(一)、机动车损失保险(举例)

例:如山东地区一辆车龄为4年的“北京现代BH7141MY 舒适型”投保车辆损失保险,根据山东地区基准纯风险保费表查询该车对应的机动车损失保险基准纯风险保费为992元。投保时该车实际价值为4.9万元,客户要求投保保额6万元。

1、该车损险基准纯风险保费=查找表格得出的机动车及特种车基准纯风险保费﹢(协商实际价值-车辆参考实际价值)×全损概率

即车损险基准纯风险保费=992﹢(60000-49000)×0.09%=1002元。

商车费改知识分析

【政策及条款】

1.为什么要进行商业车险改革?

答:首先,商业车险改革是顺应市场化改革方向的需要。去年,国务院出台《关于加快发展现代保险服务业的若干意见》,明确提出要深化保险行业改革,稳步开展商业车险费率市场化改革。商业车险改革是深入贯彻党的十八届三中全会精神、认真落实国务院《关于加快发展现代保险服务业的若干意见》的一项重要举措,将进一步发挥市场在资源配置中的作用。

其次,商业车险改革是更好地满足保险消费者需求的需要。近年来,我国社会经济环境、道路交通安全状况、汽车产业发展、消费者保险意识等各个方面都发生了深刻而巨大的变化,而商业车险条款费率却一直未进行实质性的调整,产品单一、服务能力不强,保险消费者多样化的需求得不到满足。通过商业车险改革,可以对老百姓关切的问题加以改善,更好地满足保险消费者需求。

第三,商业车险改革是财产保险行业发展的需要。目前,保险公司主动提升经营管理水平的内在动力不足,在怎样加强公司内部控制、提升管理水平、加速转型升级,以及怎样为消费者提供“物美价廉”的服务、满足真正的保险需求上还需要多下工夫。目前,行业可持续发展的后劲不足,车险服务与经济社会发展的需要、与国际先进水平之间的差距不容忽视。通过商业车险改革,可以倒逼财产保险行业提升管理水平、加速转型升级、为消费者提供更好的服务。

2.商业车险改革对消费者有什么好处?

答:商业车险改革有利于保护消费者利益。一是促进费率公平。预计改革前后商业车险总体费率水平保持平稳,但费率与风险更加匹配,众多驾驶习惯好、出险频率低的低风险车主将享受更低的车险费率。二是拓宽保障范围。新的示范条款扩大了保险责任范围,提高了保障服务能力,有利于更好地保障消费者权益。

商业车险费改后保费有没有上涨

商业车险费改后保费有没有上涨

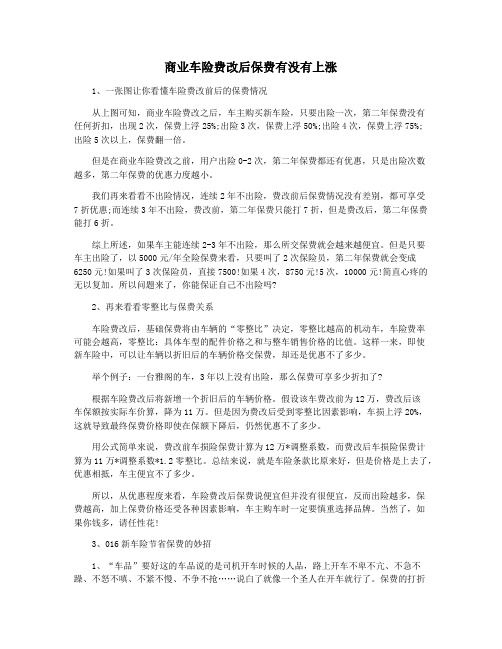

1、一张图让你看懂车险费改前后的保费情况

从上图可知,商业车险费改之后,车主购买新车险,只要出险一次,第二年保费没有

任何折扣,出现2次,保费上浮25%;出险3次,保费上浮50%;出险4次,保费上浮75%;

出险5次以上,保费翻一倍。

但是在商业车险费改之前,用户出险0-2次,第二年保费都还有优惠,只是出险次数

越多,第二年保费的优惠力度越小。

我们再来看看不出险情况,连续2年不出险,费改前后保费情况没有差别,都可享受

7折优惠;而连续3年不出险,费改前,第二年保费只能打7折,但是费改后,第二年保费能打6折。

综上所述,如果车主能连续2-3年不出险,那么所交保费就会越来越便宜。但是只要

车主出险了,以5000元/年全险保费来看,只要叫了2次保险员,第二年保费就会变成6250元!如果叫了3次保险员,直接7500!如果4次,8750元!5次,10000元!简直心疼的无以复加。所以问题来了,你能保证自己不出险吗?

2、再来看看零整比与保费关系

车险费改后,基础保费将由车辆的“零整比”决定,零整比越高的机动车,车险费率

可能会越高,零整比:具体车型的配件价格之和与整车销售价格的比值。这样一来,即使

新车险中,可以让车辆以折旧后的车辆价格交保费,却还是优惠不了多少。

举个例子:一台雅阁的车,3年以上没有出险,那么保费可享多少折扣了?

根据车险费改后将新增一个折旧后的车辆价格。假设该车费改前为12万,费改后该

车保额按实际车价算,降为11万。但是因为费改后受到零整比因素影响,车损上浮20%,这就导致最终保费价格即使在保额下降后,仍然优惠不了多少。

浅谈我国商车费改进程

Financial View | 金融视线

MODERN BUSINESS

现代商业102

浅谈我国商车费改进程

郭东焜 王学成 田贺 杨顺

北方工业大学经济管理学院 北京 100144

一、引言

21世纪以来,伴随中国经济的高速发展,我国的汽车保有量也在不断增加,车险市场也随之逐年扩大,商业车险成为我国财产险业的主要险种。但是我国车险市场的发展时间比较短,国内保险公司的管理水平与国外成熟的保险公司相比有一定的差距,部分存在机制不完善,理赔手续繁琐,车险保费定价失真,“高保低赔”,产品单一,结构固化,从业人员水平参差不齐,服务能力不强,创新能力较差,行业革新动力不足等诸多问题,这些问题严重制约着我国商业车险市场的健康发展。商业车险的发展已明显滞后于我国社会经济环境,道路交通安全情况,汽车产业发展以及消费者的保险观念,行为习惯的变化。为满足我国商业车险服务与社会经济发展的需要,缩小与国际成熟保险体系的差距,提升保险行业经营管理水平、加速行业升级转型,促进车险市场健康发展,提升消费者的服务体验,2014年,国务院出台《关于加快发展现代保险服务业的若干意见》,明确指出要深化保险行业改革,稳步开展商业车险费率市场化改革,进一步发挥市场在资源配置中的作用。二、商业车险费率改革的进程

1995年,德国政府采取激进的改革方式,“一步到位”地实现了车险费率市场化,在费率制定方面,偏重于精细化风险厘定和精准定价,建立了车辆风险等级评定等级。美国由于商业保险业务由州保险监管机构管理,所以其车险费率市场化呈现出明显的区域特色,主要有开放竞争制,事后报备制,浮动费率制以及备案使用制几种不同的定价方式。不同地区之间市场化程度差异较大,但平均费率水平总体呈现出“下降、上升、再下降、再上升”的周期性特征。日本通过修订保险法,废除各保险公司使用算定费率的义务,鼓励混业经营来放松使用算定组织费率,实现更加宽松的费率监管,违背了推动市场健康发展的初衷,导致错误定价,恶性竞争行为等恶果蔓延。同时,马太效应逐渐显现,导致了大规模收购合并。其揠苗助

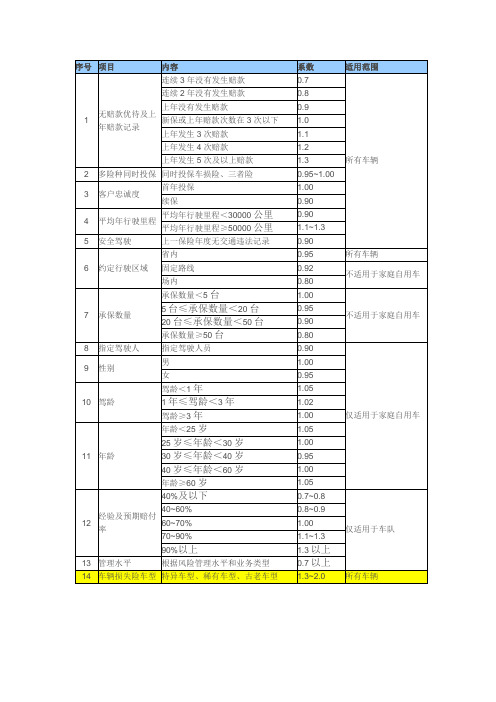

费率调整系数表

1.00

续保

0.90

4

平均年行驶里程

平均年行驶里程<30000公里

0.90

平均年行驶里程≥50000公里

1.1~1.3

5Leabharlann Baidu

安全驾驶

上一保险年度无交通违法记录

0.90

6

约定行驶区域

省内

0.95

所有车辆

固定路线

0.92

不适用于家庭自用车

场内

0.80

7

承保数量

承保数量<5台

1.00

不适用于家庭自用车

5台≤承保数量<20台

0.95

20台≤承保数量<50台

0.90

承保数量≥50台

0.80

8

指定驾驶人

指定驾驶人员

0.90

仅适用于家庭自用车

9

性别

男

1.00

女

0.95

10

驾龄

驾龄<1年

1.05

1年≤驾龄<3年

1.02

驾龄≥3年

1.00

11

年龄

年龄<25岁

1.05

25岁≤年龄<30岁

1.00

30岁≤年龄<40岁

序号

项目

内容

系数

适用范围

1

无赔款优待及上年赔款记录

连续3年没有发生赔款

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

帕萨特PASSAT 优利欧 比亚迪G3 众泰Z300 比亚迪F3 赛威SLS 奥迪A3 力狮 天津一汽丰田锐志 悦翔V5 帝豪EC 凌派 全球鹰GC7 东风标致308 菱致 海域 奔驰ML级 菱悦 高尔 奔腾B50 沃尔沃C30 揽胜极光RANGE ROVER EVOQUE 科ቤተ መጻሕፍቲ ባይዱ傲KOLEOS 悦翔 雷克萨斯IS系 东风本田思铂睿 金刚 甲壳虫BEETLE 自由舰 宝马5系 旗胜 奥迪A8 北京汽车E系列 奇瑞QQ6 迷迪 蓝瑟 森雅 海马M3 奔腾B70 杰德 指南者COMPASS 名图 昂科雷ENCLAVE 远景 宝马X1 羚羊 奥迪TT 凯旋

family_name 英菲尼迪G系列(Q50/Q60) 北京奔驰C级 奔驰A级 捷豹XF级 奔驰B级 高尔夫GOLF 凯迪拉克CTS ASX劲炫 北京奔驰E级 奔驰C级 长安沃尔沃S40 莲花L3 沃尔沃S60 英菲尼迪FX系列(QX70) 华晨宝马3系 奔驰E级 英菲尼迪EX系列(QX50) 华晨宝马5系 尚酷SCIROCCO 奔驰R级 宝马1系 比亚迪G6 捷豹XJ级 欧蓝德 力帆520 奔驰CLS级 理念S1 凯迪拉克SRX 奥迪A5 长安CX30 北京奔驰GLK级 思铭 雷克萨斯CT系 长安沃尔沃S80 速锐 精灵FORTWO 宝马3系 雷克萨斯ES系 辉腾PHAETON 华晨宝马X1 悦翔V3 力帆620 比亚迪F6 比亚迪L3 旗云 英伦SC7(海景) 奔驰GLK级

48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95

DZA0AA JLA0AD BYA0AG ZTA0AF BYA0AB KDA1AE ADA0AA SBB0AE FTA1BK CAA0AS DHF0AA BTA1AB QQFAD BZA1AF DNA0AE HPA0AB MSB0AI DNA0AF DZA2AP HQA0AD WEA0BB LHB0AF LNA0AM CAA0AC LKA0AA BTA2AC JLA0AO DZA0AS JLA0AM BMA0AK HHA0BQ ADA0AG BJA1AA QRA0AI FTC0AA SLA3AH JBY0AC HMB0AH HQA0BD BTA2AE JPA0BC XDA1AH BKA0GE JLA0AQ BMA0AB LMA1AB ADA0AC XTA1AJ

迈锐宝 马自达MAZDA3 伊兰特 天津一汽丰田威驰 索兰托SORENTO 东方之子 东风风神S30 森林人 科鲁兹 索纳塔 名爵MG 7 凯宴CAYENNE 奥德赛 神行者FREELANDER 菲翔 宝马X3 奥迪Q7 东风雪铁龙C5 欧诺 利亚纳 朗动 RIO千里马 长安CX20 赛马 雨燕 逸动 赛拉图 名爵MG 3 荣威750 骏逸 雅阁 东风标致206 瑞风S5 威志 丘比特 启辰R50 景程 沃尔沃XC90 奔奔 比亚迪F0 傲虎 蒙派克 宝马X5 一汽大众捷达 普力马 腾翼C30 一汽奥迪A6 东风雪铁龙C4L

QYA1AA BMA0AE FTA1BE DFC9AA DQB0AL BMA0BN ADA0AK QYA1AD ADA0AM FTB1AU BZA1AC FTB1AF RCA1BS DNA0AA MJB0AD XFA1AS QYA1AE ZHA0AF BZA1AB WEA0AF SLA3AS XDA0AB JLD0AC OBA0AB QRA0AC XTA1AK BKA1AB MNA0MP JLA0AB BKA1AF XDA1BB MZA3AA XFA1AK ZHA0AC RCA1AB MSB4AA RCA1AE DZA1AW XFA1AB BTA1AI QYA0AG JBB0DM RCA1BW MZA3AB XLA0AB BTA1AA QYA1AF RWA0AC

family_factor Number family_code 1.2 1 WXA0AA 1.2 2 MSB1AA 1.2 3 MSB0AL 1.2 4 JBA0AD 1.2 5 MSB0BD 1.2 6 DZA0AQ 1.2 7 KDA0AA 1.2 8 SLA0AD 1.2 9 MSB1AQ 1.2 10 MSB0AH 1.2 11 WEA1AI 1.2 12 LHA1AB 1.2 13 WEA0AH 1.2 14 WXA0AF 1.2 15 BMA1AH 1.2 16 MSB0AQ 1.2 17 WXA0AB 1.2 18 BMA1AK 1.2 19 DZA0BX 1.2 20 MSB0BC 1.2 21 BMA0AO 1.2 22 BYA0AN 1.2 23 JBA0AB 1.2 24 SLA0AG 1.2 25 LFA0AS 1.2 26 MSB0AU 1.2 27 LNC0AA 1.2 28 KDA0AG 1.2 29 ADA0AL 1.2 30 CAA0AE 1.2 31 MSB1AB 1.2 32 SMG0AA 1.2 33 LKA0AK 1.2 34 WEA1AB 1.2 35 BYA0AP 1.2 36 MSB2AA 1.2 37 BMA0AH 1.2 38 LKA0AC 1.2 39 DZA0AR 1.2 40 BMA1AA 1.2 41 CAA0AQ 1.2 42 LFA0AA 1.2 43 BYA0AC 1.2 44 BYA0AK 1.2 45 QRA0AA 1.2 46 YLK0AD 1.2 47 MSB0BA

1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1 1 1 1 1 1

MZA2AL JHA0AE BJG0AA LFA1AM MZA3AS WEA0AQ ADA1AE XTA1AB DFM0AC BTA2AA DZA1AA FDC0AA XDA2AE DZA0AD HMB0AA FTA2BM BZA1AA BTA1AR SLA4AA ZHA0AB FTB1AA BSA0AL FTB0AC FTA3AC SLA1AG LKA0AD MSB0AJ QCB0AA RCA1AS ZHA0AI MZA0AN DZA0AB QRA0AQ CCA0CE MSB0BB XTA1AF QRA0AJ JHA0AA NZA0AB GQB1AA ZHA0AA LFA0AB RCA1AK BYA0AL QRA0AD FTA1BF QRA0AH XDA1AB

马自达6 和悦 宝骏630 力帆丰顺 马自达3 沃尔沃S80 一汽奥迪A4 东风雪铁龙世嘉 东风风神A60 东风本田思域 一汽大众CC 飞碟UFO 圣达菲 途锐TOUAREG 福美来 凯美瑞 东风标致207 思迪/锋范 劲炫 中华H530 蒙迪欧 帕纳美拉PANAMERA 锐界EDGE 四川一汽丰田卡罗拉 欧蓝德 雷克萨斯GS系 奔驰S级 启辰D50 东风日产阳光 骏捷 马自达MAZDA5 途欢TIGUAN 奇瑞E5 腾翼C50 奔驰GL级 爱丽舍 东方之子Cross 同悦 大7 SUV 传祺GA5 中华 力帆320 天籁 比亚迪S6 风云 天津一汽丰田皇冠 奇瑞A5 瑞纳

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287

96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143

1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.2 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1

福瑞迪 宝马7系 天津一汽丰田花冠/卡罗拉 景逸 道奇酷威JOURNEY 宝马X6 奥迪Q5 远舰/K5 奥迪A1 长安福特福克斯 东风标致508 嘉年华 轩逸 菱帅 名爵MG 6 乐风 起亚K2 中华H230 东风标致408 沃尔沃XC60 戈蓝 酷派Coupe 驭胜 安德拉ANTARA 奇瑞QQ/QQ3 东风雪铁龙C2 上海通用林荫大道 库伯COOPER 金鹰 别克赛欧 雅绅特 马自达2 上海通用雪佛兰赛欧 尊驰 颐达 唯雅诺 风神蓝鸟 一汽大众迈腾 爱唯欧 飞度 佳乐CARENS 海星 骊威 马自达CX-5 夏利 歌诗图 起亚K3 荣威350

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239

XFA1AD MZA0AA XDA1AM FTA1AN QYA0AK QRA0AB DFM0AA SBB0AD XFA1AA XDA1AF MJB0AA BSA0AB BTA1AJ LHB0AC FYB2AA BMA0AG ADA0AI XTA1AL CAA0AM LMA2AI XDA1AD QYA1AS CAA0AG HFA0AH LMA1AF CAA0AY QYA1AR MJB0AC RWA0AA RCA1BV BTA1AL BZA1AD JHA0AN TYQ0AE HMB0AF QCB0AB XFA1AQ WEA0AE CAA0CH BYA0AD SBB0AA FTC0CL BMA0AI DZA1AT HMB0AB CCA0EA ADA1AF XTA1AC