上海美特斯邦威服饰股份有限公司

服装企业财务分析研究——以上海美特斯邦威服饰股份有限公司为例

服装企业财务分析研究——以上海美特斯邦威服饰股份有限公司为例朱露露【摘要】在服装行业中,上海美特斯邦威服饰股份有限公司(简称美邦服饰)有自己的品牌和特色,并且在中国受广大人群所知.根据其近5年的财务数据对美邦服饰进行系统详细的分析,了解美邦服饰财务状况的变化趋势.由于美邦服饰的“三费”中比例不合理,销售费用的占比加大,美邦服饰在前几年的稳定性虽好,但是近几年的收入呈现出持续下滑的趋势.根据以上的数据得到美邦服饰的财务状况的变化趋势,盈利状况下降、利润下跌等原因,再由此对美特斯邦威提出相关的建议.【期刊名称】《企业科技与发展》【年(卷),期】2018(000)011【总页数】2页(P201-202)【关键词】美邦服饰;财务分析;杜邦分析【作者】朱露露【作者单位】贵州财经大学,贵州贵阳550025【正文语种】中文【中图分类】F2751 公司概况上海美特斯邦威服饰股份有限公司是我国著名的服装企业,主要销售青年男女人群,主要研发、生产和销售的是休闲风格的服装。

服装行业周期短,更替快,劳动力成本高。

日常生活穿衣是必不可少的,服装业永远不会消失,因为有消费者就会存在这个行业,随着人群的增加,需求也会更大。

所以发展前景、优势都存在,但是压力和竞争在该行业也是相当大。

2 报表分析美邦服饰在2013~2017年间的利润表中,营业总收入在60亿~80亿元之间,呈现出一个稳定的状态。

但是总体的收益并不好,销售费用的数值明显的较管理费用和财务费用大得多,说明美邦服饰在销售环节花费大手笔来进行销售,例如广告费,请当红明星来代言和宣传等的费用支出特别大。

而在管理费用和财务费用上面的重视程度远远很小,导致了损失的严重性逐年增加,营业状况更是令人堪忧。

太注重那些虚化的广告和销售环节的活动,真的能让企业有更大的发展吗?在资产负债表中,2013~2017年,流动资产占总资产的比例从53.73%增长到2017年的62.12%,在稳定中增长,库存现金充实,企业的变现能力比较强,企业的资产流动性风险较低,偿债资金风险不高。

美特斯邦威案例分析

敢问路在何方——解读美特斯邦威三大创新品牌重新定位团队:队员:指导老师:目录敢问路在何方自选案例三 (4)一、美特斯邦威公司的简介 (5)(一)美特斯邦威的发展简介 (5)(二)公司创始人周成建的简介 (6)不走寻常路二、美特斯邦威连锁经营管理特色 (9)(一)虚拟经营 (9)1、外包经营 (9)2、特许连锁 (9)3、品牌文化 (10)(二)人力资源管理 (11)1、用人论 (11)2、控制系统及价值链管理 (12)3、品质质量管理 (12)4、组织文化分析 (12)路在脚下三、对美邦公司的360度全面分析 (15)(一)美特斯邦威战略管理外部环境 (15)(二)美特斯邦威战略管理微观环境分析 (17)1、产业竞争者分析 (17)2、购买者 (18)(三)美特斯邦威战略管理内部环境 (18)1、美特斯邦威的优势(S) (18)2、美特斯邦威的劣势(W) (18)3、美特斯邦威的机会(O) (19)4、美特斯邦威的威胁(T) (19)自选案例三美特斯邦威三大创新品牌重新定位上海美特斯邦威服饰公司在2012年上半年把目光放在于产品和店铺上,努力做好产品升级和终端店铺管理工作。

通过组织创新、机制创新和供应链模式创新三个方面,来完善商品管理、店铺管理和供应链管理,为其品牌未来长期、稳定、可持续发展奠定了坚实的基础。

美特斯邦威服饰重新梳理品牌定位,年龄定位更为清晰和延伸,MB整体定位在16-25岁,Tagline都市系列定位大致在25-30岁,MC定位商务时尚在30-40岁左右,整个品牌系列将呈现出更宽、更丰富鲜明的梯度结构。

其中,美特斯邦威旗下ME&CITY品牌2012上半年在上海、北京各举行了两场媒体预览会,邀请上海、北京200余家时尚媒体参与,除了《ELLE》《VOGUE》《BAZAAR》等国际一线大刊之外,还包括《周末画报》《红秀GRAZIA》《COSMO》《伊周Femina》等极具影响力的潮流周刊对品牌的春季、夏季产品进行推,每个月覆盖的读者约为1000万人次。

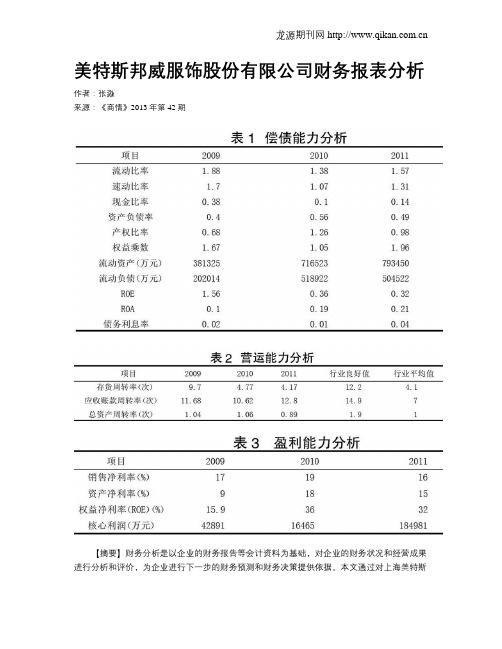

美特斯邦威服饰股份有限公司财务报表分析

美特斯邦威服饰股份有限公司财务报表分析作者:张淼来源:《商情》2013年第42期【摘要】财务分析是以企业的财务报告等会计资料为基础,对企业的财务状况和经营成果进行分析和评价,为企业进行下一步的财务预测和财务决策提供依据。

本文通过对上海美特斯邦威服饰股份有限公司近3年来的年度财务报表的分析,考察和评价公司的偿债能力、营运能力、获利能力等,并提出相应的建议。

【关键词】财务报表分析特斯邦威一、公司概况上海美特斯邦威服饰股份有限公司是一家在上海市注册的股份有限公司。

公司以生产外包、直营销售与特许加盟相结合的经营模式,通过强化品牌建设与推广、产品自主设计与开发、营销网络建设和供应链管理,组织旗下品牌时尚休闲服饰产品的设计、生产和销售。

2008年8月28日公司股票在深圳证券交易所正式挂牌上市,募集资金13.35亿元。

同天,公司正式推出针对22-35 岁的职场白领,体现个性与时尚的ME&CITY 品牌。

二、分析方法本文对美特斯邦威的财务报表分析主要采用财务比率分析法,纵向选取2009-2011年三个年度的会计报表数据,进行偿债能力、营运能力、获利能力、发展能力、战略等分析方法。

三、财务指标的具体分析(一)偿债能力分析偿债能力分析通过对企业财务报告相关资料的分析,反映企业资产的流动性、负债水平以及偿还短期、长期债务的能力,从而揭示企业的财务状况和财务风险。

流动比率过高,可能是公司滞留在流动资产上的资金过多而未能充分地利用,从而降低公司的获利能力。

但流动率过低,则意味着流动负债得到偿还的保障比较小,公司的财务风险比较大。

企业设置流动资产的标准值为2,邦威的流动比率相对较小,但是不能说明其偿债能力下降,财务风险加大,因为我们从表中可知:2009-2011年的ROA都大于债务利息率,负债确实起到了杠杆的作用,并且流动比率的数值又不是偏低,所以这一数值还是可以接收的。

即便你接受不了,我们再看看速动比率,它相对于流动比率来说,对于考察偿债能力更有效果,因为这些速冻资产的变现能力更强,邦威2009-2011年的速动比率一直大于标准值1以上,说明其偿债能力比较高。

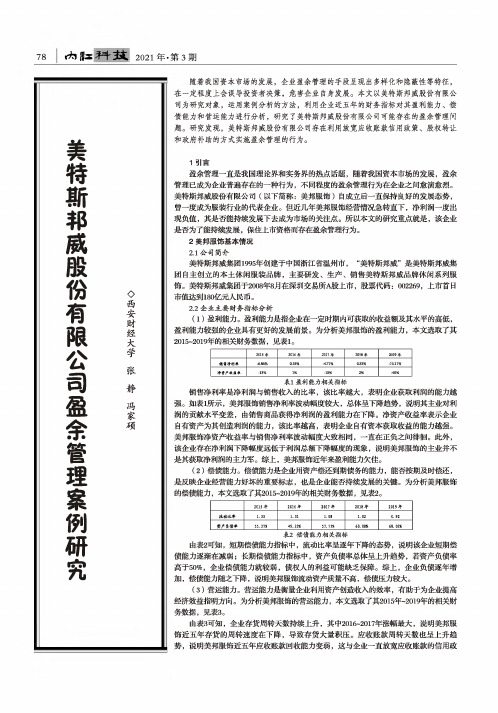

美特斯邦威股份有限公司盈余管理案例研究

78囱B工科技2021年•第3期美特斯邦威股份有限公司盈余管理案例研究◊西安财经大学张静冯家硕随着我国资本市场的发展,企业盈余管理的手段呈现出多样化和隐蔽性等特征,在一定程度上会误导投资者决策,危害企业自身发展。

本文以美特斯邦威股份有限公司为研究对象,运用案例分析的方法,利用企业近五年的财务指标对其盈利能力、偿债能力和营运能力进行分析,研究了美特斯邦威股份有限公司可能存在的盈余管理问题。

研究发现,美特斯邦威股份有限公司存在利用放宽应收账款信用政策、股权转让和政府补助的方式实施盈余儈理的行为。

1引言盈余管理一直是我国理论界和实务界的热点话题,随着我国资本市场的发展,盈余管理已成为企业普遍存在的一种行为,不同程度的盈余管理行为在企业之间愈演愈烈。

美特斯邦威股份有限公司(以下简称:美邦服饰)自成立后一直保持良好的发展态势,曾一度成为服装行业的代表企业。

但近几年美邦月艮饰经营情况急转直下,净利润一度出现负值,其是否能持续发展下去成为市场的关注点。

所以本文的研究重点就是,该企业是否为了能删保虹市资格畴在盈余管理行为。

2美邦服饰基本情况2.1公司简介美特斯邦威集团1995年创建于中国浙江省温州市,“美特斯邦威”是美特斯邦威集团自主创立的本土休闲服装品牌,主要研发、生产、销售美特斯邦威品牌休闲系列服饰。

美特斯邦威集团于2008年8月在深圳交易所A股上市,股票代码:002269,上市首日市值达到180亿元人民币。

2.2企业主要财务指标分析(1)盈利能力。

盈利能力是指企业在一定时期内可获取的收益额及其水平的高低,盈利能力较强的企业具有更好的发展前景。

为分析美邦服饰的盈利能力,本文选取了其2015~2019年的相关财务数据,见表1。

2015年2016年2017年2018年2019年销©净利率■6.86%0.55%-4.71%0.53%-15.11%净资产收益率-13%1%-10%2%-40%表1盈刑能力相关指标销售净利率是净利润与销售收入的比率,该比率越大,表明企业获取利润的能力越强。

METWE品牌简介

METWE品牌简介概述错误!【本文来自:www.m 】“美特斯·邦威”是上海美特斯邦威服饰股份有限公司于1995年自主创立的本土休闲服品牌。

目标消费者是16~25岁活力和时尚的年轻人群。

品牌致力于打造“一个年轻活力的领导品牌,流行时尚的产品,大众化的价格”,倡导青春活力和个性时尚的品牌形象,带给广大消费者富有活力个性时尚的休闲服饰。

2008年11月,由于金融危机,美特斯·邦威正式收购流行服装衣之纯品牌,主要销往海外日韩地区。

“LEIMAI”前身为雷迈服饰有限公司主打系列服装,由于金融危机,于2008年9月被美特斯·邦威收购,正式成为美特斯·邦威旗下品牌系列,该系列主要销往亚洲东南亚地区,如日本、韩国、印度、马来西亚等地,采用了先进的工艺面料PIT技术,极大限度的节约了成本,性价比较高,已成为当前日、韩女性深受喜爱的品牌系列服装。

2009年中国主要女装外贸品牌“伊念”,与“美特斯·邦威”融资合作,“美特斯·邦威”为其代工生产,生产技术由“美特斯·邦威”负责支持,面料工艺由伊念承担,2010年“美特斯·邦威”为了抓紧与伊念的合作,再次引进美国高PIT科技面料工艺技术,将做工艺术技术再提高一个级别。

2011年6月,“美特斯·邦威”与“伊念”正式合并,伊念服装品牌主要销往东亚地区。

内涵“美”:美丽,时尚;“特”:独特,个性;“斯”:在这里,专心、专注;“邦”:国邦、故邦;“威”:威风。

“美特斯·邦威”代表为消费者提供个性时尚的产品,立志成为中国休闲服市场的领导品牌,扬国邦之威、故邦之威。

品牌名称凝聚了集团创始人周成建先生永不忘却的民族品牌情节和对于服饰文化的情有独钟。

在周成建先生独特的经营理念指导下,在社会各界及广大消费者的关心与支持下,美特斯邦威集团迅速发展壮大。

第九大道的美特斯邦威服饰,极提升美特斯邦威公司的形象,使消费者时尚、个性的风格,价格让消费者满意,质量让消费者放心!品质公司从创立之日起,就始终把诚信经营作为企业发展的基石,赢得了消费者的信赖和行业的好评,独具特色的经营管理理念和品牌文化内涵,引起了业内和各界的广泛关注。

美特斯邦威案例分析

美特斯邦威集团公司案例分析上海美特斯邦威服饰股份有限公司(以下简称:“美邦”)主要研发、采购和营销“Meters/bonwe”和“ME&CITY”两大品牌时尚休闲服饰。

美邦首家专卖店于1995年4月22日在温州开业。

05年创办了上海美邦服饰博物馆,是国内目前规模最大的服饰博物馆。

目前全国设有专卖店近3000家,2008年全系统销售额达70亿元,位居中国市场的本土和国际休闲服品牌之首。

国际化的设计团队每年向市场推出新款服饰8000多款。

2008年8月,美邦成功在深圳交易所上市,股票简称“美邦服饰”,股票代码为002269。

在国内首创生产外包,直营销售和特许加盟相结合的运作模式。

公司与以长三角和珠三角为中心的300多家生产供应商建立合作关系。

08年底公司总部直属员工近万人。

04年和06年,公司相继成立了党委和工会。

公司荣获“驰名商标”、“中国名牌”和“中国青年喜爱的服饰品牌”等多项重大荣誉。

在外来休闲服装充斥中国市场的情况下,美邦冲破层层阻力一举成为中国内地最大的休闲品牌之一,目前在全国已设有1800多家专卖店,2006年销售额达40亿元,创下了每两秒销售一件衣服的惊人速度。

这不能不算是中国服装品牌的神话。

正如它的广告词“不走寻常路”一样,美邦率先走出了一条“虚拟经营”的道路——把产品交给了劳动力价格,成本更低,更利于运输与营销的服装企业制造,把产品销售交给了加盟美邦的各地经销商,自己则将全部精力用于设计产品和开拓市场。

在品牌形象提升上,公司相继高薪聘请郭富城,周杰伦,作为形象代言人,并冠名赞助选秀节目“加油好男儿”,以此提升知名度。

同时耗资数千万元筹建了美邦服饰博物馆,展出了从各地民间服饰收藏者手中征集的服饰和藏品。

在产品设计开发上,它建立培育了一批具有国际水准的设计师队伍与法国,意大利,香港等地的知名设计师开展长期合作,每年设计服装新款式3000多种。

在生产采购上,充分利用社会资源和国内闲置的生产力,在广州、上海、江苏等地,300多家生产厂家为公司定牌生产,形成年产系列休闲服近5000万件的强大生产基地。

美特斯邦威营销策略

•

组名:渠道操盘手

•小组成员:孙晨阳 谭越 王磊 刘维振

目录

企业简介 渠道现状 渠道成员的选择 渠道冲突的管理

公司简介

“美特斯·邦威”是上海美特斯邦威服饰股份有限公司于1995 年自主创立的本土休闲服饰品牌。目标消费者是16~25岁活力和时尚 的年轻人群。品牌致力于打造“一个年轻活力的领导品牌,流行时尚 的产品,大众化的价格”,倡导青春活力和个性时尚的品牌形象,带 给广大消费者富有活力个性时尚的休闲服饰。

理想渠道模式

线上

电子商务:2011年推去其电子商务平台----邦购商城。

原因:成本上涨,利润下降;网上购物成为一种时尚,发展空间

很大。

发展过程:美邦上线鼎捷易EasyBridge,充分利用其在软件开发

运营等上的优势,为更好的开展网上业务提供有利条件。

线下

零售业态:直营店与加盟店

品牌传播

销售门市分为两种,一种为直营店,约有 700家,另一种为加盟店(专卖店),约有 3500家。

渠道结构变化

①初期:邦威生产商 ---加盟代理商---经销商---零 售商---消费者 ②中期:A、邦威生产商 ---加盟代理商---经销商-零售商---消费者 B、邦威生产商---特许经营店----消费者 C、邦威生产商----特许分销商---零售商-消费者 ③后期:A、邦威生产商 ---加盟代理商---经销商-零售商---消费者 B、邦威生产商---特许经营店----消费者 C、邦威生产商----特许分销商---零售商-消费者 D、邦威生产商---消费者

渠道冲突管理

直 营 渠 道 与 加 盟 渠 道 冲 突

因素:(1)产品到达不同渠道的物流环节,管理方式不同 (2)服装企业对不同渠道的重视程度和掌控力不够

美特斯邦威存货管理案例

美特斯邦威存货管理案例1案例描述1.1美特斯邦威公司概况1.1.1美特斯邦威集团有限公司美特斯邦威服装品牌创建于1995年,经营范围主要为休闲服饰类,包括男女休闲装、鞋包等,目标消费者为16到25岁的年轻人群。

品牌以流行的设计款式,大众化的价格为竞争优势,开创至今吸引了大批年轻人的追捧。

自创始人周成建在浙江温州开办第一家美邦专卖店以来,美邦就坚持走品牌连锁经营的可持续发展道路,在国内服装行业率先采用了“虚拟经营”的业务模式,美邦采用的“虚拟经营”,就是把生产和销售环节外包出去,美邦只保留自己的品牌,主要进行商品企划,服装设计,但公司在整个存货供应链中处于核心位置,大量的信息数据由美邦自己掌握,该和上游哪个原材料供应商下多少的订单,在哪个加工厂安排生产何种存货及生产量,或是由哪个仓库进行物流运输,美邦自己完全主导,就是依靠这样先进的业务经营模式为自己的核心竞争力,美邦在激烈的市场竞争中迅速发展壮大,获得了令人瞩目的成就。

1998年美邦逐步将总部由温州转移到全国经济中心上海,2005年上海总部正式启用,标志美邦进入二次创业阶段,主要在公司上下进行信息技术的整改,以适应现代化的发展需要,并以信息技术为依托,逐渐完善存货上下游供应链,力求物流、信息流、资金流的畅通循环。

1.1.2上海美特斯邦威股份有限公司美邦通过“虚拟经营”的商业模式,以品牌软实力作为虚拟经营基点,将自身做成了一个轻资产服装企业,并具备高度的关键资源管理能力,在销售环节方面,美邦采用“直营+加盟”复合型销售模式,最初主要以拓展加盟店的方式快速提升了销售业绩,获利颇丰,短时间内美邦加盟店覆盖了全国大部分重点省市,并在某些地区占据了市场主导地位,为美邦现如今的发展奠定了坚实的基础。

2007年,美邦正式更名为上海美特斯邦威股份有限公司,经过一年的准备,2008年在深交所挂牌上市。

上市之后的美邦开始走多品牌的发展道路,2008年上市当天,美邦就推出了全新品牌ME&CITY,目标消费群为白领上班族,这标志美邦正式开始拓展自己的产品线;2009年,美邦ME&CITY旗下创立米喜迪童装,标志美邦进入童装市场,经过三年发展该品牌脱离了ME&CITY,成为了美邦旗下独立的童装品牌;2010年,美邦开辟网络销售渠道,推出了线上品牌AMPM,该4 品牌的产品更加多元化,除服装外还包含了家居服、床品等,美邦线下不销售这些商品;同年,美邦为适应电子销售市场日渐壮大的趋势,正式启动了自己的电子商务平台——邦购网;2011年,美邦加大网络销售的力度,推出了专供线上销售的鞋类品牌CHIN。

快时尚品牌盈利模式分析--以美特斯邦威为例

快时尚品牌盈利模式分析--以美特斯邦威为例2019年6月摘要本文旨在结合快时尚品牌企业管理和盈利的相关理论,通过分析企业品牌建设中存在的问题和原因。

本文以美特斯邦威为例,企业创立时间悠久,经过多年的的发展已经具有了一定和规模和实力,衍生品牌多,有一定的客户基础。

根据目前我国快时尚服装市场的行业情况,确定美特斯邦威的品牌定位,解决企业的库存问题,提高企业供应链管理水平,提高企业的周转率。

借助公司本身已有的先进加工能力和一定的市场影响力,努力扭转美特斯邦威品牌在人们心目中的刻板印象,从而提高企业的盈利能力。

AbstractThis article aims to combine the theories of fast fashion brand mana gement and profitability. This article takes Metersbonwe as an example. The company has a long history of establishment. After years of develop ment, it has a certain scale and strength. Derivatives have a certain custo mer base. By analyzing the problems and reasons existing in the enterpri se brand building, according to the current industry situation of China&a pos;s fast fashion clothing market, determine the brand positioning of M etersbonwe, solve the inventory problems of enterprises, and improve th e supply chain management level of enterprises. Increase the turnover ra te of enterprises. With the company's own advanced processing ca pacity and certain market influence, you strive to circulate the stereotyp e of the Metersbonwe brand in people's minds, thereby improving its Dad's business ability.关键字:美特斯邦威;快时尚品牌;财务风险;盈利模式Keyword:Metersbonwe; fast fashion brand; Financial risk profit model目录摘要 (2)1绪论 (5)1.1研究背景 (5)1.2研究目的 (5)1.3研究意义 (6)1.4研究内容 (6)1.5研究方法 (6)2文献综述 (7)盈利模式 (7)财务风险及财务评价的定义 (8)3 美特斯邦威市场服饰公司概况和财务状况分析 (8)3.1美特斯邦威公司概况 (8)3.2美邦服饰企业商业模式 (9)3.3美邦服饰财务情况 (9)4美邦服饰财务风险评价体系的构建及结果分析 (11)4.1 SWOT分析:美特斯邦威Swot分析 (11)4.2外部战略环境分析 (11)4.1.1政治法律环境 (12)4.1.2经济环境 (12)4.1.3社会文化环境 (13)4.1. 4技术环境 (13)4.3 内微观环境分析 (13)4.3.1广告宣传 (14)4.3.2人力资源管理和组织文化 (14)4.3.3美特斯邦威的机会 (14)5美邦服饰财务风险防范的建议 (14)5.1稳定货源防止利润下滑 (15)5.2公司费用上升较多,减少门店高度扩张 (15)5.3增加品牌认知度,捆绑销售 (15)5.4取得税收优惠,减少外部竞争压力 (16)5.5扩大业务方位,提高账款货存周转率 (16)5.6美特斯邦威的社会调查报告 (16)6研究结论与展望 (17)参考文献 (17)快时尚品牌盈利模式分析--以美特斯邦威为例1绪论1.1研究背景随着人均可支配收入的持续增加和社会开放程度的不断提升,外国品牌纷纷进入我国抢占市场,本土服装品牌亦不断涌现,我国的消费者越来越倾向于选购品牌服装,并通过时装来表达自我品位和个性,无论城镇还是农村居民,用于服装的消费在不断增长。

美特斯邦威财务报告分析

美特斯邦威财务分析报告小组成员:14会计2班林弘201432669000514会计1班董朝阳201433350006514会计1班余红玉2014333500112目录一、引言 (1)二、基本面分析 (1)1. 行业发展趋势分析 (1)2. 公司战略分析 (2)三、资产负债表质量分析 (4)1. 分析报表项目的选择依据: (4)2. 流动资产质量分析 (5)3. 非流动资产质量分析 (6)4. 流动负债质量分析 (8)5. 小结 (9)四、利润表质量分析 (10)1. 分析报表项目的选择依据: (10)2. 主营业务收入与主营业务成本质量分析 (10)3. 期间费用质量分析 (11)4. 投资收益质量分析 (12)5. 利润质量分析 (13)6. 小结 (15)五、现金流量表质量分析 (16)1. 分析报表项目的选择依据: (16)2. 经营活动现金流量质量分析 (17)3. 投资活动现金流量 (18)4. 筹资活动现金流量分析 (19)5. 小结 (20)六、结论及前景投资 (21)1. 对偿债能力建议 (21)2. 对营运能力建议 (21)3. 对盈利能力建议 (22)4. 对投资者的建议 (22)一、引言上海美特斯邦威股份有限公司是国内服装行业的著名企业,于1995年创建于中国浙江省温州市,2000年12月6日在上海市浦东新区注册成立有限责任公司(国内合资),注册资本为人民币1000万元。

2008年7月18日经中国证券监督管理委员会批准,公司于中国境内首次公开发行人民币普通股股票,并于2008年8月28日在深圳证券交易所上市交易(股票代码“002269”),募集资金13.35亿元。

公司主要研发、生产、销售美特斯邦威品牌休闲系列服饰。

主营业务是服装设计开发,公司以生产外包、直营销售与特许加盟相结合的经营模式,通过强化品牌建设与推广、产品自主设计与开发、营销网络建设和供应链管理,组织旗下品牌时尚休闲服饰产品的设计、生产和销售。

美特斯邦威连锁加盟模式现状分析报告

甘肃市场加盟反馈

选址

1

甘肃处于西北地区,经济相对落后,加盟店选址一

般只是跟风商场商业圈,自身抽样评估做的极少。

订货

2

销货数据分析不完善,订货会订货多以主观判

断为依据,各加盟商也有跟风随流倾向。

多听多看多观察,多做市场调研,有些商圈人流量比较大未必销售额就高,比如靠近地铁沿线的地方, 上班族等等过客较多,实际购买的却很少。

具体可做商圈内服装店铺访问,同一时间的人流量,进店人数,咨询试穿人数,购买人数,回头客交易 数据等等加以判断。

或者参考现有的以纯、森马、真维斯、KM等等品牌的入驻商圈或旺铺,一般这些品牌都是有过实地考核 判断才入驻的。

以上海为总部 的“二次创业 ”的正式开始 。上海美特斯· 邦威服饰博物 馆同时正式开

拥有上海、温 州、北京、杭 州、宁波等 17家分公司 ,在全国设有 门店2698家

直营店铺近 700家,加盟 店铺3500多家 。美邦服饰入 选21世纪"领 袖50"中国上 市公司排行榜

张

经过20多年的品牌经营, 如今美邦已经成为国内 最大的休闲品牌之一; 08年上市之后,资本市 场已为其注入了强大的 现金流,截止2012年, 直营加盟店超过4000家。

陈列

拟解决措施

内陆地区的设计陈列资源匮乏,老板又不愿意花费太多精力财力在陈列上,从陈列师的待遇上就可以看出重视不足。对陈列 的要求往往较低,入眼即可。很多时候,都是店长带着导购按照自己的喜好意愿陈列的。

按照公司的一整套 的陈列标准进行陈 列

色彩是第一个进入顾客 印象的元素,要突出颜 色的吸引力,明度纯度 较高的色彩最容易吸引

美特斯邦威广告词

美特斯邦威广告词篇一:美特斯邦威广告文案美特斯邦威广告文案前言:“美特斯·邦威”是上海美特斯邦威服饰股份有限公司于1995年自主创立的本土休闲服品牌。

目标消费者是16~25岁活力和时尚的年轻人群。

品牌致力于打造“一个年轻活力的领导品牌,流行时尚的产品大众化的价格”,倡导青春活力和个性时尚的品牌形象,带给广大消费者富有活力个性时尚的休闲服饰。

随着服装业的快速发展及中服哦加入wTo,进入服装行业的企业数量已达50000多家,服装品牌数量正呈现爆炸性的增长,国外二线品牌大规模进入中国,是的国内的服装品牌市场进入一个竞争日趋激烈,国际化和多元化并存的新时期。

世界名牌的发展经验警示我们,要和它们在自己家门口摆开擂台一比高低,走专业化道路。

本方案旨在抓住消费者的消费心理,协助“美特斯邦威”服装新产品建立品牌形象及提高知名度,并配合营销策略,使之取得优良的销售效果。

美:美丽,时尚;特:独特,个性;斯:在这里,专心、专注;邦:国邦、故邦;威:威风。

“美特斯·邦威”代表为消费者提供个性时尚的产品,立志成为中国休闲服市场的领导品牌,扬国邦之威、故邦之威。

一.品牌历史1993年:注册了“邦威”商标;办理了浙江省温州美特斯制衣有限公司营业执照。

美特斯邦威的雏形从此诞生。

1993年:创始人周成建突发奇想,耗料160余米,耗时一个月制作了衣长4.64米、胸围5.4米的巨型风雪衣,中央台《东方时空》栏目播出了8分钟,并被收入上海“大世界吉尼斯大全”。

1995年:4月22日,在浙江省温州解放剧院开设第一家邦威专卖店,实行品牌连锁专卖经营。

这一天被正式定为美特斯邦威的诞生之日,象征美特斯·邦威正式迈进服饰连锁专卖零售行业。

1996年:开始采用生产外包,直营销售和特许加盟相结合的业务模式,生产上“借厂制造”,渠道上“借(加盟)店销售”。

20XX年:聘请香港“四大天王”之一的郭富城为品牌形象代言人,美特斯·邦威的品牌知名度迅猛提高。

美特斯邦威财务报告分析(3篇)

第1篇一、前言美特斯邦威作为中国服装行业的知名品牌,自1995年成立以来,凭借其独特的品牌定位和营销策略,迅速在市场上占据了一席之地。

本文将对美特斯邦威的财务报告进行分析,旨在评估其财务状况、盈利能力、偿债能力、运营效率等方面,为投资者、管理层及利益相关者提供决策参考。

二、财务报表概述美特斯邦威的财务报表主要包括资产负债表、利润表和现金流量表。

以下是对这三张报表的简要概述:1. 资产负债表资产负债表反映了美特斯邦威在某一特定时点的财务状况。

主要包括以下内容:资产:包括流动资产(如现金、应收账款、存货等)和非流动资产(如固定资产、无形资产等)。

负债:包括流动负债(如短期借款、应付账款等)和非流动负债(如长期借款、应付债券等)。

所有者权益:包括实收资本、资本公积、盈余公积和未分配利润等。

2. 利润表利润表反映了美特斯邦威在一定时期内的经营成果。

主要包括以下内容:营业收入:指企业在正常经营活动中所取得的收入。

营业成本:指企业在正常经营活动中所发生的成本。

期间费用:包括销售费用、管理费用和财务费用等。

营业利润:营业收入减去营业成本和期间费用后的余额。

利润总额:营业利润加上营业外收入减去营业外支出后的余额。

净利润:利润总额减去所得税费用后的余额。

3. 现金流量表现金流量表反映了美特斯邦威在一定时期内的现金流入和流出情况。

主要包括以下内容:经营活动产生的现金流量:指企业正常经营活动中所发生的现金流入和流出。

投资活动产生的现金流量:指企业投资活动中所发生的现金流入和流出。

筹资活动产生的现金流量:指企业筹资活动中所发生的现金流入和流出。

三、财务报表分析1. 盈利能力分析盈利能力是衡量企业财务状况的重要指标。

以下是对美特斯邦威盈利能力的分析:毛利率:美特斯邦威的毛利率在近年来波动较大,2019年达到40.64%,但2020年降至36.22%。

这可能与市场竞争加剧、原材料价格上涨等因素有关。

净利率:美特斯邦威的净利率在2019年达到11.01%,但2020年降至7.57%。

美邦自救三部曲

美邦自救三部曲作者:王晓东郝一萍来源:《新金融观察》2016年第43期刚刚21岁的美邦近年来已逐渐显现颓势。

为了挽救这一局面,美邦的家族企业第二代掌门人正式登上资本舞台。

近年来,美邦在转型的道路上屡次碰壁,然而身处时尚领域,其核心还是要回归到产品上来,如何找准年轻人的需求,或许才是美邦亟待解决的问题。

这一天到来得比人们预计的还要早。

11月21日晚间,上海美特斯邦威服饰股份有限公司(以下简称“美邦”)发布公告,年仅51岁的创始人周成建辞任董事长以及总裁职务,同时,上述职务由其女儿胡佳佳接棒,上任后,胡佳佳将聚焦财务、HR的深化管理。

此外,周成建的儿子胡周斌出任美邦总裁助理主管IT技术,同时兼顾创新业务的管理,包括祺、童装、全网业务、多品牌业务、邦购业务等。

而胡佳佳的丈夫宋玮也受聘担任公司副总裁。

谈及此番人事变更,周成建袒露了对现实的无奈:“以我现有的知识结构和思维体系,想从旧模式跨越到新模式是有很大挑战的。

”因此,他将希望寄托于年轻一代,“他们都受过高等教育,有海外留学背景,兼具全球化视野和国际化专业能力,他们在新时代中成长,是互联网化新商业文明时代的原住民,他们掌握时代脉搏跳动的节奏,更易懂得新时代的消费诉求。

”近年来,资本市场上的家族企业常常谈及接班的话题,子承父业的铁律逐渐被打破,越来越多的“女少主”走马上任,刘畅执掌新希望、杨惠妍接管碧桂园……但与碧桂园不同的是,周成建依然掌握着公司的决定权。

资料显示,胡佳佳持有美邦2.25亿股,占公司总股本近9%。

而周成建控股的上海华服投资有限公司拥有美邦50.38%的股份。

也就是说,即使辞任董事长,美邦的实际控制人仍然是周成建。

“董事长每一任期三年,而老板是终身制的。

”周成建说。

相对于管理者的更迭,业内人士更为关注的是继任者所带来的转变。

在天风证券研究员吴骁宇看来,二代上位后有利于改善市场对公司目前经营无亮点的观点,至少从公司未来战略上有望看到新思维和新规划,“短期来看存在对公司战略逐渐调整的拐点预期,中期来看公司仍将面临一系列的业务优化整合,长期来看需观察新董事长上位后的具体经营思路。

美特斯邦威公司融资结构的分析

美特斯邦威公司融资结构的分析

◎◎ 雷兰 融资结构是指不同来源的资金构成及金 额比例,反映的是企业的所有者、经营者和 债权人之间的契约关系。合理的融资结构, 对企业来说意味着良好的治理结构。美特斯 邦威作为国内知名休闲服装品牌,在做了休 闲服饰品类龙头企业数年后,近年来也面临 着经营业绩下滑、模式转型不畅等困境,因 此,分析美特斯邦威公司的融资结构将揭示 其是否存在融资结构不合理,继而影响公司 治理效果,最终制约企业发展的问题。 2012 年,公司盈利水平较高,为公司的进 一步发展提供了资金支持。但是,如果内源 性融资比例过高,将会降低公司融资中债务 融资的杠杆作用,相应地也不利于公司利用 债务的税盾作用来实现财政融资。 债券融资偏好度增加。随着债券市场的 成熟和完善,美特斯邦威公司对债券融资的 偏好度有所增加,债券融资不仅利息较低, 而且偿还期限一般来说较长,因此对于公司 来说, 债券融资是比较好的融资方式。 但是, 如果债券融资规模过大,将会增加公司的财 务风险,不利于公司资产的健康运行,威胁 公司的正常经营。

优化公司融资结构的建议

强化股权约束机制,分散股权。企业应 进一步强化企业的股权约束机制,充分利用 股权激励的方式增强管理层的积极性,并适 当增加管理层对公司的持股比例,扭转公司 内部人控制的局面,从而降低公司对股权融 资的过度偏好。此外,应适当分散公司的股 权结构,改变公司一股独大的局面,通过引 入少数大股东, 形成股东之间的监督与制衡, 不仅有利于公司的进一步发展,也能在一定 程度上防范侵占小股东利益。 优化债务期限,提高长期债务比例。长 期负债不足是美特斯邦威公司存在的问题之 一,2012 年公司的长期负债率甚至为 0, 而同期的流动负债率高达 40%。虽然短期 债务的融资成本较低,但是长期负债能够明 显降低股权代理成本。对于债权人来说,长 期负债的利率风险和违约风险都高于流动负 债,而且长期负债期限长、金额大,但正因 为如此,长期负债可以通过签订严格的债务 契约来实现一部分公司治理的功能,长期负 债的债权人也更热衷于参与公司治理。通常 来讲,为了有效降低股权代理成本,长期负 债的债权人可以通过债务契约来干预经营者 的行为, 从而达到优化企业经营决策的效果。 为了优化债务期限,可以应用货币和利 率形式的组合式债务结构。组合式债务结构 是指在进行融资时,将不同币种和不同利率

美特斯邦威的发展

一、公司成立创业背景上世纪八十年代初的温州,在改革开放的号角下,在人多地少的窘迫之下,许多剩余劳动力投入到创业经商的浪潮中,在这部分创业者赚取到了大量的财富之后,越来越多的温州人融入到创业经商之中。

就是在这个背景下,为了摆脱祖祖辈辈贫穷命运的周成建16岁中学毕业后学会了裁缝手艺。

1982年,17岁的他创办青田服装纽扣厂,结果经营不善欠下30万元巨债。

1986年,没有跑路的周成建揣着9000元到了温州,刚满20周岁的他成立了一个白天卖服装晚上做服装的小作坊。

在经过一番沉浮、磨练和资本积累之后,1993年周成建注册了美斯特邦威品牌,成立了美斯特邦威制衣公司,从此开启了周成建的品牌经营之路。

二、公司成立发展历程1993年:注册“邦威”商标;美特斯邦威的雏形从此诞生。

1993年:周成建制作的的巨型风雪衣,在中央台《东方时空》栏目被播出了8分钟,并被收入上海“大世界吉尼斯大全”。

这令美特斯邦威开始在消费者中拥有一定的知名度。

1994年:25岁的周成建确定经营方式——一个只直接运营品牌和管理数据的公司。

1995年:在温州开设第一家邦威专卖店,象征美邦正式迈进服饰连锁专卖零售行业年,全年销售额500万元。

1996年:开始采用生产外包,直营销售和特许加盟相结合的业务模式,生产上“借厂制造”,渠道上“借(加盟)店销售”。

与周成建一起创业的洪伟、李峥“左膀右臂”两人加盟另一家休闲服企业高邦集团。

1997年:管理层的“集体出逃”,使周成建一时成了“光杆司令”。

加之资金寒流使美邦一度接近破产,员工走了大半。

1998年:在上海成立了设计中心,并与法国、意大利的着名设计师开展长期合作,掌握流行趋势,形成了“设计师+”的独特设计理念。

1999年:销售额2.5亿元,跻身中国服装行业百强企业。

2000年:专卖店达四百多家,年销售额超5亿。

2001年:销售额超过8亿元,成为中国休闲服饰的龙头老大之一。

“四大天王”之一的郭富城成为品牌形象代言人,美特斯·邦威的品牌知名度迅猛提高。

周成建传女的隐忧

■文/严学锋传承对企业而言意义重大。

近年来,中国民企也纷纷步入传承期。

2016年11月,上海美特斯邦威服饰股份有限公司(下文简称美邦服饰)董事长、总裁周成建“裸辞”;其30岁的女儿胡佳佳接任董事长兼总裁。

而后美邦服饰的传承形式则为:创业者离职、保留控股股东地位;年轻女儿接班、女婿任副总裁、儿子任董事兼总裁助理。

可以说该上市公司家族化色彩比较浓,这种传承对企业可持续发展存在不小的隐忧。

对比其他企业家的做法,中国企业的传承依旧需要摸索与探路者。

周成建家族化周成建采取的企业传承让美邦服饰家族化色彩浓厚。

生于1965年的周成建1984年5月开始个体经商,1995年开设第一家美特斯邦威专卖店。

企业2008年IPO,周成建成大富豪。

但近年来美邦服饰业绩不佳,2013年盈利4亿元、2014年大降至1.45亿元,2015年亏损4.3亿元;营收从2013年的78亿元降至62亿元。

2015年底,企业前两大股东周成建旗下上海华服、胡佳佳分别持股50.38%、8.91%,占比近六成,股权高度集中。

胡佳佳1986年生,2010年毕业于阿斯顿大学市场营销专业,2011年取得伦敦马兰戈尼学院时尚营销硕士学位。

2011年至2016年,她在美邦服饰曾任职于总裁办公室、美特斯邦威鞋类开发营运部、品牌营销部、战略发展部。

这就意味着胡佳佳从学校毕业后,直接到老爸创建的公司工作,5年后成为公司最高领导人,身兼两个最核心的职位:董事长、总裁。

如此年轻的家族二代执掌上市公司,国内罕见。

胡佳佳之夫宋玮:1986年生,2008年毕业于美国波士顿大学金融学专业,2010年取得加拿大UBC大学尚德商学院会计学位。

曾任职于加拿大能源控股有限公司商业拓展部,加入美邦服饰后历任战略发展部海外投资部主管,2016年11月任副总裁。

周成建之子胡周斌1988年出生,2011年毕业于英国诺丁汉大学,2012年获得英国金士顿大学硕士学位。

曾任职于阿里巴巴集团天猫事业部、美邦服饰市场部、上海笔尔工业设计有限公司。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上海美特斯邦威服饰股份有限公司

股票期权激励计划激励对象名单

序号姓名职务

1 王泉庚董事、副总经理

2 徐卫东董事、副总经理

3 周文武董事、总部管理中心副总经理

4 程伟雄副总经理

5 尹剑侠副总经理

6 韩钟伟副总经理、董事会秘书

7 黄兴财务总监

8 闵捷总经理助理

9 李景霞总监级

10 蒋代君总监级

11 曾建宇总监级

12 李广总监级

13 董风云总监级

14 周宇翔总监级

15 张国庆总监级

16 谭仁忠总监级

17 周文芳总监级

18 顾能总监级

19 张晓佳总监级

20 陈浩总监级

21 章国彩总监级

22 周龙总监级

23 潘东雷总监级

24 张伟总监级

25 张利总监级

26 林素芬部门经理级

27 陈丽部门经理级

28 林晓东部门经理级

29 杨劲部门经理级

30 蔡燕霞部门经理级

31 杨育松部门经理级

32 张波部门经理级

33 张存瑞部门经理级

34 张健部门经理级

35 曹晓东部门经理级

36 李慧泉部门经理级

37 王春宏部门经理级

38 刘韶安部门经理级

39 张凌峻部门经理级

40 王文婕部门经理级

41 欧敏部门经理级

43 朱莹部门经理级

44 伍志斌部门经理级

45 石剑部门经理级

46 许朝红部门经理级

47 屠菱红部门经理级

48 牛智勇部门经理级

49 杨进华部门经理级

50 陈赟部门经理级

51 李金润部门经理级

52 孔令周部门经理级

53 黄涌群部门经理级

54 张亚洲部门经理级

55 张伟玉部门经理级

56 任飞部门经理级

57 刘竞部门经理级

58 顾骅部门经理级

59 毕霞部门经理级

60 吴寒部门经理级

61 王毅部门经理级

62 陈玉英部门经理级

63 张治国部门经理级

64 高璐部门经理级

65 金锐部门经理级

66 梁涛部门经理级

67 饶静部门经理级

68 于菲部门经理级

69 干伟虹部门经理级

70 黎雪莲部门经理级

71 金涛部门经理级

72 陈阳部门经理级

73 任彬部门经理级

74 余建勇部门经理级

75 陈红部门经理级

76 钟明利部门经理级

77 崔全力部门经理级

78 李旭光部门经理级

79 徐洪涛部门经理级

80 邱蔡华盛部门经理级

81 刘锋部门经理级

82 金艳丽部门经理级

83 刘建军部门经理级

84 张辰部门经理级

85 陈小汾部门经理级

87 赵妍部门经理级

88 李炯烽部门经理级

89 庄欢跃部门经理级

90 张靓部门经理级

91 贾蕾部门经理级

92 史春佳部门经理级

93 张萍部门经理级

94 刘磊部门经理级

95 李伯桥部门经理级

96 吕钢部门经理级

97 桑田部门经理级

98 张帆部门经理级

99 刘悦部门经理级 100 申杰部门经理级 101 冯良驹部门经理级 102 宣鸿艳部门经理级 103 邓春梅部门经理级 104 邹剑锋部门经理级 105 张纪部门经理级 106 谢勇刚部门经理级 107 马先宋部门经理级 108 郭占东部门经理级 109 徐成明部门经理级 110 李奔部门经理级 111 施孝锋部门经理级 112 张静部门经理级 113 夏春雷部门经理级 114 浦新爱部门经理级 115 唐金辉部门经理级 116 戴宇龙部门经理级 117 顾修柱部门经理级 118 宋玉华部门经理级 119 陆炯部门经理级 120 洪李建部门经理级 121 徐斌部门经理级 122 李擘部门经理级 123 何旦部门经理级 124 朱骏部门经理级 125 周敏部门经理级 126 刘一定部门经理级 127 陶润堂部门经理级 128 陈小强部门经理级 129 程希明部门经理级

131 张兴芳部门经理级 132 庄永霞部门经理级 133 陈红梅部门经理级 134 吴越部门经理级 135 张蕊部门经理级 136 洪酉生部门经理级 137 朱志安部门经理级 138 冯辉部门经理级 139 张静部门经理级 140 王凯部门经理级 141 东怡部门经理级 142 陈磊部门经理级 143 陈燕部门经理级 144 叶秀华部门经理级 145 黄杰部门经理级 146 葛霄峰部门经理级 147 谢晓珍部门经理级 148 余勇部门经理级 149 邵琦部门经理级 150 翁娜佳部门经理级 151 施弘部门经理级 152 卢意雯部门经理级 153 张晓娟部门经理级 154 张瑜华部门经理级 155 王萍部门经理级 156 陶家国部门经理级 157 陈昌伟部门经理级 158 李淼部门经理级 159 李涛部门经理级 160 孙京部门经理级 161 刘珺部门经理级 162 陈萍部门经理级 163 王秀玲部门经理级 164 赵蓉部门经理级 165 钱邦林部门经理级 166 宗盈部门经理级 167 乔永辉部门经理级 168 张玉虎部门经理级 169 汤锦冬部门经理级 170 柳恋部门经理级 171 傅维春部门经理级 172 朱才广部门经理级 173 周敬华部门经理级

175 陈辛部门经理级 176 郭建英部门经理级 177 邓军易部门经理级 178 顾剑敏部门经理级 179 简睿部门经理级 180 周立克部门经理级 181 向建春部门经理级 182 马治帝部门经理级 183 王泽元部门经理级 184 陈斌部门经理级 185 须科部门经理级 186 支信华部门经理级 187 蒋霈部门经理级 188 庄涛部门经理级 189 朱传武部门经理级 190 肖静露部门经理级 191 刘静婷部门经理级 192 张智明部门经理级 193 金伟超部门经理级 194 周伟芬部门经理级。