文件68 应付职工薪酬明细表

职工薪酬支出及纳税调整明细实用表.docx

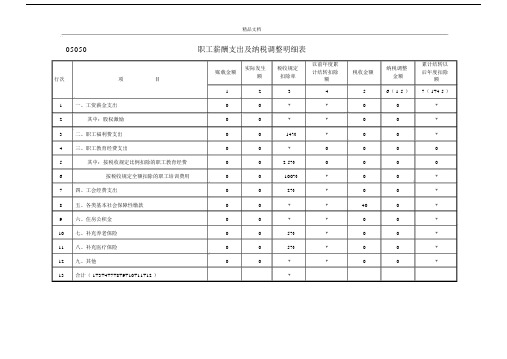

精品文档05050职工薪酬支出及纳税调整明细表账载金额实际发生额行次项目12 1一、工资薪金支出00 2其中:股权激励00 3二、职工福利费支出00 4三、职工教育经费支出00 5其中:按税收规定比例扣除的职工教育经费00 6按税收规定全额扣除的职工培训费用00 7四、工会经费支出00 8五、各类基本社会保障性缴款00 9六、住房公积金00 10七、补充养老保险00 11八、补充医疗保险00 12九、其他00 13合计( 1+3+4+7+8+9+10+11+12 )税收规定以前年度累纳税调整累计结转以计结转扣除税收金额后年度扣除扣除率金额额额3456( 1-5 )7( 1+4-5 )**00***00*14%*00**00002.5%0000100%*00*2%*00***400***00*5%*00*5%*00***00**.A105050《职工薪酬支出及纳税调整明细表》填报说明纳税人根据税法、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔 2009〕3 号)、《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔 2009〕 65 号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告 2012 年第 18 号)《、财政部国家税务总局商务部科技部国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔 2014〕 59 号)、《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告 2015 年第 34 号)、《财政部国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔 2015〕 63 号)等相关规定,以及国家统一企业会计制度,填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。

4、职工薪酬明细表

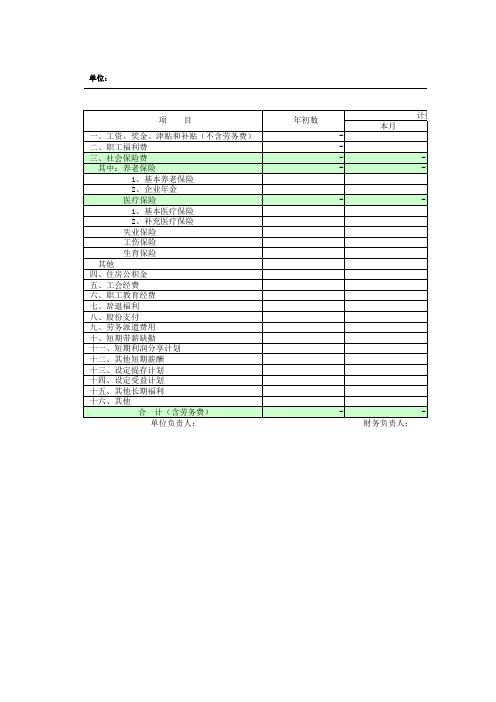

单位:

项目

一、工资、奖金、津贴和补贴(不含劳务费) 二、职工福利费 三、社会保险费

其中:养老保险 1、基本养老保险 2、企业年金

医疗保险 1、基本医疗保险 2、补充医疗保险

失业保险 工伤保险 生育保险 其他 四、住房公积金 五、工会经费 六、职工教育经费 七、辞退福利 八、股份支付 九、劳务派遣费用 十、短期带薪缺勤 十一、短期利润分享计划 十二、其他短期薪酬 十三、设定提存计划 十四、设定受益计划 十五、其他长期福利 十六、其他

合 计(含劳务费) 单位负责人:

职工薪

年初数 -

-

本月

计提额

-

-

-

-

财务负责人:

职工薪酬明细表

日期:

计提额

本年

-

-

-

本月

发放额

本年

-

-

-

-

-

-

-

-

期末数

人工成本预算

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

--Βιβλιοθήκη ----

-

-

-

-

金额单位: 元

预算进度

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

应付职工薪酬审计要点

应付职工薪酬审计要点

应付职工薪酬审计要点主要包括以下几个方面:

1. 获取或编制应付职工薪酬明细表:审计人员需要获取被审计单位的应付职工薪酬明细表,并对其内容进行逐项审计。

2. 核对应付职工薪酬明细表与应付职工薪酬总账:审计人员需要核对被审计单位的应付职工薪酬明细表与应付职工薪酬总账,确保两者的数据一致。

3. 抽查应付职工薪酬相关凭证:审计人员需要对被审计单位的部分应付职工薪酬凭证进行抽查,包括职工的劳动合同、工资单、社保缴纳记录等,以确保应付职工薪酬的正确性和合规性。

4. 检查应付职工薪酬的计提和发放:审计人员需要检查被审计单位应付职工薪酬的计提和发放情况,确保计提金额与发放金额一致,且符合相关法律法规和公司政策。

5. 检查社保和公积金的缴纳情况:审计人员需要检查被审计单位社保和公积金的缴纳情况,确保公司按照国家规定为员工缴纳社保和公积金。

6. 检查应付职工薪酬的其他相关事项:审计人员还需要检查被审计单位应付职工薪酬的其他相关事项,如职工福利费的使用情况、工会经费的使用情况等,以确保其合规性和合法性。

总之,应付职工薪酬审计要点是确保被审计单位应付职工薪酬的正确性、合规性和合法性,以及符合国家法律法规和公司政策的要求。

职工薪酬情况预算表

19

20

21

一、支付薪酬合计

1.短期薪酬

(1)工资、奖金、津贴和补贴

其中:住房补贴

年薪制薪酬

(2)职工福利费

(3)基本医疗保险费

(4)补充医疗保险

(5)工伤保险费

(6)生育保险费

(7)住房公积金

(8)工会经费

(9)职工教育经费

(10)短期带薪缺勤

(11)短期利润分享计划

(12)非货币性福利

(13)劳务费

(14)其他短期薪酬

2.离职后福利

(1)设定提存计划

①养老保险费

②失业保险费

③其他提存计划离职后福利

(2)设定受益计划

①年金缴费

②其他受益计划离职后福利

3.辞退福利

4.其他长期职工福利

5.其他长期职工薪酬

6.其他

其中:班中餐

补充资料:

一、期末人数(从业人员)

——

——

——

——

——

——

——

——

——

——

——

职工薪酬情况预算表

项 目

2023年

2024年

1-9月

全年预计

栏 次

合计

生产成本

期间费用

在建工程

专项储备等

合计

生产成本

期间费用

在建工程

专项储备等

合计

生产成本

期间费用

在建工程

专项储备等

销售费用

管理费用

研发费用

销售费用

管理费用

研发费用

销售费用

管理费用

研发费用

1

2

3

4

5

6

7

8

任务十三 应付职工薪酬计算表

项目三企业内部的原始凭证任务十三填制应付职工薪酬计算表一、知识储备工资总额是指企业在一定时期内支付给全体职工的劳动报酬总额,包括计时工资、计件工资、经常性奖金、工资性津贴及补贴、加班工资、政策性假期工资等。

二、实训知识应付职工薪酬计算表的基本要素:1.部门及人员姓名2.日期:编制日期3.工资构成项目:(1)日工资=月基本工资/21.75,即每月按工作21.75天计算,节假日不算出勤不扣工资或月基本工资/30,即每月按工作30天计算,节假日算出勤扣工资(2)计时工资=基本工资-病假天数*日工资(或上一年度月平均工资)*扣除率-事假天数*日工资=出勤天数*日工资+病假天数*日工资(或上一年度月平均工资)*(1-扣除率)(3)计件工资=(合格品数量+料废品数量)*计件单价=(完工产品数量-工废品数量)*计件单价(4)奖金夜班津贴=单次夜班津贴*次数加班工资=延长工作加班工资+休息日加班工资+节假日加班工资=日工资*延长工作加班天数*150%+日工资*休息日加班天数*200%+日工资*节假日加班天数*300%(国家规定的加班费计算方法:平时晚上的加班费是本人工资的150%,双休日是200%,国定节假日是300%。

)应付工资=计时工资+计件工资+经常性奖金+工资性津贴4.签名盖章三、实训资料【例1】浙江省飞扬服装有限责任公司生产车间工人李四实行计时工资。

2020年6月份病假1天,事假2天,休息日加班2天,节假日加班2天。

他的月标准工资为4350.00元;(病假工资的扣除率20%)月度奖金为150.00元。

另上年度李四日平均工资为180.00元/天。

填写2018年6月份李四的应付职工薪酬计算表。

应付职工薪酬计算表部门:年月单位:元【例2】浙江省飞扬服装有限责任公司生产车间工人陈红实行计件工资。

2020年6月份,陈红生产甲产品500件,其中料废品10件,工废品5件。

,计件单价为15元.00/件;6月份月度奖金500.00元,本月共延长工作时间16小时(按小时工资20.00元的150%支付工资)。

实验05 职工薪酬核算岗位明细账

12

〖应付职工薪酬——非货币性福利〗明细账: 应付职工薪酬——非货币性福利 明细账: 非货币性福利〗

13

8

〖应付职工薪酬——住房公积金〗明细账: 应付职工薪酬——住房公积金 明细账: 住房公积金〗

9

〖应付职工薪酬——工会经费〗明细账: 应付职工薪酬——工会经费 明细账: 工会经费〗

10

〖应付职工薪酬——职工教育经费〗明细账: 应付职工薪酬——职工教育经费 明细账: 职工教育经费〗

11

〖应付职工薪酬——辞退福利〗明细账: 应付职工薪酬——辞退福利 明细账: 辞退福利〗

实验五 职工薪酬岗位明细账

参 考 答 案

〖应付职工薪酬——职工工资〗明细账: 应付职工薪酬——职工工资 明细账: 职工工资〗

2

〖应付职工薪酬——职工福利〗明细账: 应付职工薪酬——职工福利 明细账: 职工福利〗

3

〖应付职工薪酬—社会保险费—医疗保险〗明细账: 应付职工薪酬—社会保险费—医疗保险险费—失业保险〗明细账: 应付职工薪酬—社会保险费—失业保险〗明细账:

5

〖应付职工薪酬—社会保险费—养老保险〗明细账: 应付职工薪酬—社会保险费—养老保险〗明细账:

6

〖应付职工薪酬—社会保险费—工伤保险〗明细账: 应付职工薪酬—社会保险费—工伤保险〗明细账:

7

〖应付职工薪酬—社会保险费—生育保险〗明细账: 应付职工薪酬—社会保险费—生育保险〗明细账:

年度应付职工薪酬明细表模板

年度应付职工薪酬明细表模板全文共四篇示例,供读者参考第一篇示例:年度应付职工薪酬明细表是公司在每个财年结束时编制的一个重要财务报表,用于记录和展示公司在该财年内应付给员工的各项薪酬及相关费用。

在这份明细表中,包括了员工的基本工资、奖金、津贴、福利、社保、住房公积金等各种薪酬项目的具体信息,为公司管理层提供了一份清晰的员工薪酬支出情况的总览。

为了帮助各位财务人员更加方便地进行年度的薪酬支出管理,我将在下文介绍一份年度应付职工薪酬明细表模板的制作步骤和要点。

1. 表格标题和基本信息在制作年度应付职工薪酬明细表时,首先要设定表格的标题,如“公司202X年度应付职工薪酬明细表”。

在表格的顶部应包括公司名称、表格制作日期、财年起止日期等基本信息。

2. 列出各项薪酬项目在明细表中,应列出公司在该财年内应付给员工的各项薪酬项目,如基本工资、绩效奖金、年终奖金、加班费、伙食补贴、交通补贴、通讯补贴、福利费用等。

可以按照不同的类别将各项薪酬项目分列在表格中的不同列,并注意标注每项薪酬的计算方式和标准。

3. 输入员工信息和薪酬数据在表格中逐个输入员工的相关信息,如姓名、部门、职务、身份证号等基本信息,并填写每位员工在该财年内应付的各项薪酬数据。

在填写薪酬数据时,应确保数据的准确性和完整性,可以与人事部门进行核对。

4. 汇总和核对数据在填写完所有员工的薪酬数据后,需要进行数据的汇总和核对工作。

建议制作一个总计行或总计列,将各项薪酬项目的数据加总,并核对总计金额与实际支出情况是否一致。

5. 生成报表将填写完整的年度应付职工薪酬明细表进行审查和核对,确保信息的准确性和完整性。

然后可以将表格保存为电子文档或打印出来,作为公司财务报表的重要一部分,供公司管理层和审计人员参考。

通过制作年度应付职工薪酬明细表,可以帮助公司更好地管理和控制薪酬支出,及时发现和解决存在的问题,进而提高员工满意度和公司整体运营效率。

希望以上信息对您有所帮助,祝您在财务管理工作中取得更好的成绩!第二篇示例:年度应付职工薪酬明细表是一份非常重要的财务文档,用于记录公司在一年内向员工支付的所有薪酬和相关福利。

“应付职工薪酬”明细科目表

科目编码

科目名称

2211

应付职工薪酬

221101

工资、奖金、津贴、补贴

工资

奖金

津贴

补贴

221102

职工福利费

221103

非货币性职工福利

221104

工会经费和职工教育经纬

工会经费

职工教育

社会保险

基本医疗保险

生育保险

工伤保险

221106

住房公积金

221107

工会经费和职工教育经费

应交耕地占用税

工会经费

职工教育经费

221108

带薪缺勤

短期带薪缺勤

2211080101

累积带薪缺勤

2211080102

非累积带薪缺勤(不必额外处理)

221109

短期利润分享计划

221110

其他短期薪酬

设定提存计划

养老保险

失业保险

221112

辞退福利221ຫໍສະໝຸດ 13其他长期职工福利长期带薪缺勤

长期残疾福利

长期利润分享计划

“应交税费”科目表

科目编码

科目名称

2221

应交税费

222101

应交增值税

进项税额

销项税额抵减

已交税金

转出未交增值税

减免税款

销项税额

出口退税

进项税额转出

转出多交增值税

简易计税

222102

未交增值税

222103

预缴增值税

222104

待抵扣进项税额

222105

待认证进项税额

222106

待转销项税额

222107

应交消费税

222108

职工薪资明细表

职工薪资明细表全文共四篇示例,供读者参考第一篇示例:随着时代的发展,薪资已经成为职工们最为关注的重要话题之一。

而在每个月的发薪日到来之际,管理人员都需要准备一份详细的【职工薪资明细表】,以确保每位员工都能清晰明了地知道自己的薪资构成和发放情况。

职工薪资明细表一般包括以下几个方面的内容:基本工资、津贴、奖金、绩效工资、补贴、扣款等。

基本工资是职工最为关注的薪资项目之一,通常是根据职工的基本工作岗位和工作年限等因素来确定的。

津贴则是根据职工的工作性质和特殊情况给予的一种额外报酬,例如餐费、交通费、通讯费等。

而奖金则是根据职工在工作中的表现和业绩来发放的一种激励机制,可以给予优秀员工额外的奖励。

绩效工资则是根据职工在一定阶段内所实现的业绩和工作表现来确定的,一般是根据公司制定的绩效考核体系来计算的。

补贴通常是在职工特殊情况下需要额外支出时给予的一种补偿,例如加班补贴、夜班补贴等。

而扣款则是根据公司规定的相关条例和规定来执行的,例如请假扣款、迟到扣款等。

在制作职工薪资明细表时,管理人员需要注意以下几个方面:1.准确无误地填写职工的基本信息,包括姓名、部门、职位、工作时间等,确保表格信息的准确性。

2.清晰明了地列出职工的薪资构成,包括基本工资、津贴、奖金、绩效工资、补贴、扣款等各项内容,以便职工清晰了解自己的薪资来源。

3.提醒职工在薪资发放日前确认自己的薪资明细表,确保薪资计算的正确性,避免出现不必要的纠纷和误解。

4.及时更新薪资明细表中的信息,确保表格的及时性和完整性,以便管理人员能够随时了解每位职工的薪资状况。

【职工薪资明细表】是管理人员必须要认真对待的一项工作,只有做到了正确填写、清晰明了、准确无误,才能有效地提升公司内部的管理效率,增进职工和管理者之间的沟通和信任,为公司的发展打下坚实的基础。

希望各位管理人员能够认真对待薪资明细表的制作工作,为公司的发展贡献自己的一份力量。

第二篇示例:职工薪资明细表是企业管理和财务部门为了记录和管理员工薪酬而设计的一种表格,通过该表可以清晰地了解到每位员工的薪酬构成,包括基本工资、津贴、奖金、福利等项目的详细金额和计算方式。

应付职工薪酬参考表格模板

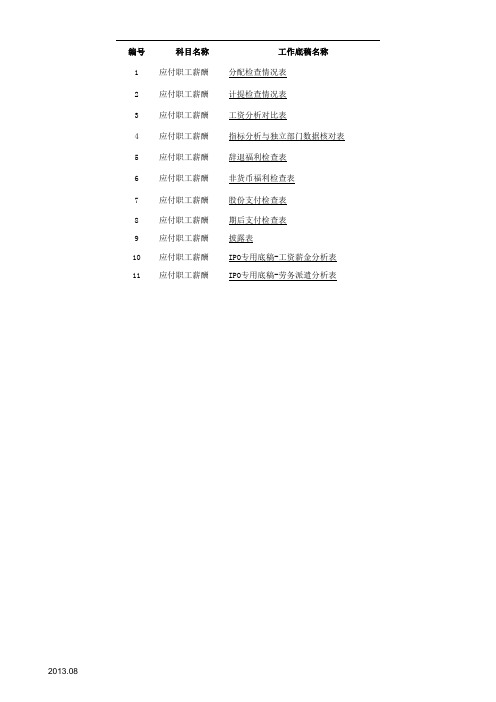

编号科目名称工作底稿名称1应付职工薪酬分配检查情况表2应付职工薪酬计提检查情况表3应付职工薪酬工资分析对比表4应付职工薪酬指标分析与独立部门数据核对表5应付职工薪酬辞退福利检查表6应付职工薪酬非货币福利检查表7应付职工薪酬股份支付检查表8应付职工薪酬期后支付检查表9应付职工薪酬披露表10应付职工薪酬IPO专用底稿-工资薪金分析表11应付职工薪酬IPO专用底稿-劳务派遣分析表 2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:2013.08被审计单位:索引号:5250-3页次:项目:应付职工薪酬计提检查情况表 编制人:日期:财务报表截止日/期间:复核人:日期:审计说明:2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:审计说明:2013.08被审计单位:索引号: 5250-5页次:项目:应付职工薪酬-指标分析与独立部门数据核对表编制人: 日期:财务报表截止日/期间:复核人: 日期:审计说明:2013.08被审计单位:索引号: 5250-6页次:项目:应付职工薪酬-辞退福利检查表编制人: 日期:财务报表截止日/期间:复核人: 日期:被审计单位:索引号: 5250-7页次:项目:应付职工薪酬-非货币性福利检查表编制人: 日期:财务报表截止日/期间:复核人: 日期:2013.08审计说明:2013.08项目:应付职工薪酬期后支付检查表 编制人:日期:财务报表截止日/期间:复核人:日期:审计说明:2013.082013.082013.08审计说2013.08。

年度应付职工薪酬明细表模板

年度应付职工薪酬明细表模板全文共四篇示例,供读者参考第一篇示例:年度应付职工薪酬明细表是企业在每年末为了总结和统计员工薪酬情况而制作的一份重要财务报表。

通过这份明细表,企业可以清晰地了解到员工的工资、福利、奖金等各项薪酬情况,为企业管理者提供了重要的参考和决策依据。

下面我们来看一份年度应付职工薪酬明细表模板的具体内容和格式。

年度应付职工薪酬明细表模板日期:【填写日期】单位:【填写单位名称】序号姓名岗位基本工资奖金福利加班工资其他合计1 张三行政助理15000 2000 1000 500 300 18800......备注:以上数据仅为示例,实际情况会根据不同企业的规模和行业特点而有所不同。

年度应付职工薪酬明细表的编制一般需要结合企业的具体情况和财务政策来确定薪酬的具体项目和金额。

一般来说,基本工资是员工每月的固定薪酬,奖金是根据员工绩效或者业绩来发放的,福利包括各种社会保险和福利待遇,加班工资是根据员工加班时间来计算的,其他包括补贴、津贴等其他薪酬项目。

在编制年度应付职工薪酬明细表的过程中,企业需要充分考虑员工的薪酬构成和各项法律法规的规定,确保合规并合理分配薪酬。

通过年度应付职工薪酬明细表的制作和分析,企业可以及时了解员工的薪酬情况,做好薪酬管理和预算安排,为企业的发展和经营提供重要的参考和支撑。

也可以借此机会发现员工的绩效和工作状况,为员工的激励和管理提供依据。

年度应付职工薪酬明细表是企业财务管理中不可或缺的一份重要报表,通过认真制作和分析,可以为企业的薪酬管理和决策提供重要支持。

希望以上模板和说明对您有所帮助。

祝您的企业薪酬管理工作顺利!第二篇示例:年度应付职工薪酬明细表是企业在年末对员工的薪酬情况进行总结和汇总的一种重要财务报表。

该明细表记录了员工在一整年中获取的各项薪酬,包括基本工资、奖金、津贴、福利、社保、公积金等各类人力资源成本支出。

通过年度应付职工薪酬明细表,企业可以清晰的了解到员工的薪酬状况,为企业的经营管理和财务决策提供重要参考依据。

上年度应付职工薪酬明细账表格

上年度应付职工薪酬明细账表格全文共四篇示例,供您参考第一篇示例:上年度应付职工薪酬明细账表格是企业财务管理中非常重要的一部分,它记录了企业的薪酬支出情况,是企业管理、财务监管的重要依据之一。

通过上年度应付职工薪酬明细账表格,可以清晰地了解企业在该年度内向员工支付的各类报酬和津贴,为企业的财务决策和管理提供重要参考。

下面将从表格的制作内容、格式、重要性等方面进行详细阐述。

一、制作内容上年度应付职工薪酬明细账表格的制作内容主要包括以下几个方面:1. 姓名:员工姓名代号,用以识别员工身份,不含具体姓名信息。

2. 岗位:员工所在岗位或部门,标明员工所属工作单位,方便核对。

3. 基本工资:员工按月工作时间内的固定薪酬,如基本工资或月薪。

4. 绩效奖金:员工在上年度内获得的绩效奖金情况,不同员工可根据绩效不同有所差异。

5. 加班费:员工在加班情况下所获得的加班费报酬,需明确加班时数和报酬标准。

6. 奖励津贴:员工获得的其他奖励性津贴或福利待遇。

7. 社会保险:企业为员工缴纳的社会保险费用,包括养老保险、医疗保险、失业保险等。

8. 公积金:员工的公积金缴存情况,包括企业和个人的缴存额度。

9. 税前工资合计:以上各项应付职工薪酬的总计,作为员工本年度的应付薪酬总额。

10. 其他:其他与员工薪酬相关的内容,如调整、补发等。

二、格式上年度应付职工薪酬明细账表格的格式一般以表格形式进行呈现,包括以下几个基本栏目:1. 姓名| 岗位| 基本工资| 绩效奖金| 加班费| 奖励津贴|社会保险| 公积金| 税前工资合计| 其他2. 表格应清晰明了,每一栏目的内容都应该一目了然。

3. 在表格的编制过程中,要注重数据的真实性和准确性,以确保财务数据的准确性和可信度。

三、重要性上年度应付职工薪酬明细账表格的重要性主要体现在以下几个方面:1. 内部管理:通过该表格可以清晰地了解企业在上年度内的薪酬支出情况,为企业的内部管理和决策提供重要依据。

员工薪资结算模板薪资结算明细表

员工薪资结算模板薪资结算明细表员工薪资结算模板薪资结算明细表薪资结算明细表是用于记录员工薪资结算信息的重要工具,它包含了员工的基本信息以及各项薪资核算项目。

本文将详细介绍薪资结算明细表的内容和编写格式。

一、薪资结算明细表的主要内容1. 员工基本信息:薪资结算明细表首先需要包含员工的基本信息,如员工姓名、员工编号、所属部门等。

这些信息可以用于标识和识别每位员工,确保薪资结算的准确性和有效性。

2. 工资项目:薪资结算明细表的核心是记录各项工资项目的具体信息。

这些工资项目可以包括基本工资、绩效奖金、加班费、津贴、扣款等,根据公司的薪资制度和政策来确定。

在明细表中,每一个工资项目应该单独列出,并标明具体的金额或计算方式。

3. 税前和税后薪资:在薪资结算明细表中,应明确列出员工的税前薪资和税后薪资。

税前薪资是指员工在扣除各项应扣款前的总薪资,而税后薪资则是指在扣除应扣款后的实际入账薪资。

这两项金额的明确列出有助于员工了解个人薪资的构成和扣减情况。

4. 扣款明细:扣款是薪资结算中常见的一项,薪资结算明细表应该清晰列出各项扣款的具体情况,如请假扣款、社保扣款、个税扣款等。

这些扣款应该有相应的标注和解释,确保员工了解扣款的原因和依据。

5. 其他相关信息:除了以上主要内容外,薪资结算明细表还可以根据需要添加其他相关信息,如社保缴纳基数、公积金缴纳基数、年度绩效评定等。

这些信息的添加可以根据公司的具体情况和要求进行调整。

二、薪资结算明细表的编写格式薪资结算明细表需要具备整洁美观的排版格式,以便员工阅读和理解。

以下是一个常用的编写格式示例:员工薪资结算明细表姓名:____________ 员工编号:____________ 所属部门:____________序号项目名称金额/计算方式1 基本工资 ____________2 绩效奖金 ____________3 加班费 ____________4 津贴 ____________5 扣款明细5.1 请假扣款 ____________5.2 社保扣款 ____________5.3 个税扣款 ____________总计税前薪资:___________ 税后薪资:___________备注:_______________以上是一个简单的示例,可以根据实际情况进行适当调整和扩展。

应付职工薪酬

合

计 评估机构:

第 1 页,共 2 页

应付职工薪酬评估明细表

表5-6 被评估单位: 序号 结算内容 发生日期 评估基准日:201 年 账面价值 月 日 评估价值 金额单位:人民币元 备注

第 2 页,共 2 页Fra bibliotek应付职工薪酬评估明细表

表5-6 被评估单位: 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 结算内容 工资、奖金、津贴和补贴 职工福利费 医疗保险费 基本养老保险费 年金缴费 失业保险费 工伤保险费 生育保险费 住房公积金 工会经费 职工教育经费 非货币性福利 辞退福利 股份支付 其他 发生日期 评估基准日:201 年 账面价值 月 日 评估价值 金额单位:人民币元 备注