六年级数学合理存款

第二课时合理存款

教学难点:综合运用所学知识解决日常生活中相关问题。

教学难点:综合运用所学知识解决日常生活中相关问题。

教具准备

学生通过网络、电话以及银行咨询等获得人民币储蓄、教育储蓄以及国债的利率和相关规定;计算器

教学过程

设计思想

一、创设情景揭示课题

1、请一个同学讲“月光族”故事:

2、说说故事带给你什么启发?

(4)根据汇报内容全班交流评议。

3、小结:

三、实践天地提升能力

六(2)班张嘉颖同学把自己的压岁钱5000元存入银行,每年把所得利息捐给“希望工程”支援贫困的失学儿童。请你为他设计储蓄方式,你怎样做?为什么?

1、学生独立设计方案。

2、学生汇报交流自己的方案且说明原因。

3、小结

四、综合运用课外延伸

请你来理财:小小理财师我为爸妈解烦恼

备课时间月日授课时间月日

课题

合合理存款

课次

第二课时

课型

重点导学课

教学目标

1:通过活动调查,让学生掌握各种储蓄方式的近期利率及成人的理财方式,初步建立理财观。

2:让学生经历设计储蓄方案,优化方案的过程,培养学生的投资意识。

3:在收集信息,处理信息的过程让学生体会数学就在身边,学会用数学的眼光观察和解决生活中的数学问题,提高学生的数学素养。

我会存款:

4.妈妈准备给儿子存1万元,供他六年后上大学。怎样存款收益最大呢?

5.六(2)班张嘉颖同学把自己的压岁钱5000元存入银行,每年把所得利息捐给“希望工程”支援贫困的失学儿童。请你为他设计储蓄方式,你怎样做?为什么?

现在股市不景气,基金不好买,房价有泡沫,手头的闲钱怎样投资呢?

理由是什么?

五、课堂总结质疑释疑

六年级数学上册《设计存款方案》教案、教学设计

-这种存款方式的优缺点是什么?

2.各小组汇报讨论成果,教师点评并总结。

(四)课堂练习

1.教师设计以下练习题,帮助学生巩固所学知识:

-计算不同存款方式的利息,并比较大小。

-设计一个存款方案,满足某一特定需求(如养老、教育等)。

2.学生独立完成练习题,教师巡回指导,解答学生疑问。

二、学情分析

六年级的学生已经具备了一定的数学基础,对利率、本金等概念有初步的了解,但在实际应用中,可能还未能熟练运用。在本章节的学习中,学生需要掌握存款方案的设计,这要求他们具备一定的数据分析、问题解决和逻辑思维能力。因此,教师在教学过程中应关注以下几点:

1.学生对存款、利息等概念的理解程度,针对学生的认知水平进行有针对性的教学。

要求:短文不少于300字,内容要有条理,表达清晰。

情境二:张阿姨打算购买一套房子,预计2年后支付首付,需要30万元。

要求:针对每个情境,设计至少两种存款方案,并比较各种方案的优缺点。

4.请学生总结本节课所学知识,以思维导图的形式呈现。

要求:思维导图内容应包括存款的基本概念、利息计算方法、存款方式及特点等。

5.请学生撰写一篇关于“如何合理规划个人储蓄”的短文,分享自己的观点和经验。

在教学过程中,教师要关注学生的个体差异,针对不同学生的学习需求进行指导。同时,注重启发式教学,引导学生主动思考、探索,培养他们的创新精神和实践能力。通过本章节的学习,使学生掌握存款方案设计的方法,提高数学素养和解决实际问题的能力,为未来的生活打下良好的基础。

四、教学内容与过程

(一)导入新课

在导入新课环节,教师通过创设生活情境,引导学生关注存款方案的设计,激发学生的学习兴趣。

(五)总结归纳

人教版六年级数学上册第六单元_合理存款

人教版六年级数学上册第六单元【学习目标】1、能够综合应用所学的知识解决生活中的实际问题,感受数学与现实生活的密切关系。

2、巩固复习有关百分数、折扣、纳税等知识,拓展解决问题的思路与策略。

3、体会数学在解决实际问题中的作用,增强学好数学的信心。

【学习重难点】1、重点认真地分析数量关系,正确地解决实际问题。

2、难点综合应用所学的知识解决日常生活中相关的问题。

复习:1、什么是利息?怎样计算利息?2、利息的多少有哪些因素决定?利息=本金×利率×时间存款储蓄的好处•一、为国家积累资金,支援现代化建设。

•二、调节市场货币流通。

•三、有利于培养科学合理的生活习惯,建立文明健康的生活方式。

(利国利民)存款储蓄作为投资行为,在国家的经济生活和人民生活中起着重大作用存款储蓄的种类银行储蓄邮政储蓄信用社储蓄活期储蓄定期储蓄定活两便储蓄按存款期限按存款地点按特定对象国债_______支援国家建设______教育储蓄梳理一下本节课要解决的问题:本金:可存的年限:资金用途:问题:10000元6年子女教育怎样存款收益最大?(利息最多)储蓄有哪些种类?活期储蓄定期储蓄教育储蓄国债此外,还可以买股票和买基金,获得投资收益。

活期储蓄人民币储蓄存款利率单位:年息%定期整存整取存期利率零存整取存本取息存期利率三个月 3.33一年 3.33六个月 3.78三年 3.78一年 4.14五年 4.14二年 4.68活期利率0.72三年 5.40五年 5.85保值贴补率0.00活期储蓄方便、灵活,但利率偏低,还要缴纳5%的利息税,不予考虑。

定期储蓄人民币储蓄存款利率单位:年息%定期整存整取存期利率零存整取存本取息存期利率三个月 3.33一年 3.33六个月 3.78三年 3.78一年 4.14五年 4.14二年 4.68活期利率0.72三年 5.40五年 5.85保值贴补率0.00定期储蓄利率比活期储蓄高,可以考虑。

但是需要缴纳5%的利息税。

小学数学六年级“合理存款”教学设计及课后反思

学- r 这 节 课 的 知识 。 你 有 些 什 么 足有价值的。

“ 实践 与综合应用”本质上是一种解 没有充分 的时 问让学生运 用所 学知

“ 合理存款”这节课是在学生学 决问题的活动 , 是学生综合 运用 数学 识对 自己的积蓄选 择合理 并切合 实

习了百分数 、 利率等知识的基础上进 知识在解 决 问题 中发展数 学思维 的 际 的存款 方式 ,这是课 堂教学 的不 行教学的 ,考虑到学生 的认知水平 、 重要途径 。“ 合理存款 ” 的教学过程 , 足。但可 以考虑让学生在课后完成 。 教学 内容和课 型特点 , 教学设计采用 从收集信 息 、 整理信息 、 自主筛选 方 “ 实践与综合应用 ” 的教学 , 应该 “ 课 前调查——收集信息——分析整 案到最后计算 比较 , 每一 步我都 引导 用好教材呈现 的这部分 内容 , 结合 实 在解 际灵活安排 , 使我们 能在这 一学 习领 理 信 息—— 选 择 方 案——计 算 收 学生 自己与小组成员合作完成。

四、 结合实际, 应用方案解决问题 元钱 , 存六年” , 但存款的方式有 很多 合应用” 学习活动应该 是有个性 特征

1 . 如果要把 自己的压岁钱存人银 种 , 且国家规定 的“ 利率 ” 经常 变化 , 的, 对 同样 的 问 题 来 说 , 既 不 要 求 一

行, 你会采用什么存款方式?为什么? 如果要一 一计算 , 太繁琐 , 也没有 必 致 , 也不要求大同 , 更不要求“ 最 优” , 需要引导学生学会针对所 甚至允许 “ 大异” , “ 舍简就繁 ” 也无所 2 . 用 你 的存款 方式 预先 计算 一 要 。因此 ,

2 . 信息处理一

探 究 的 前 提

式还小够贴近学

六年级数学教案合理存款

[教学内容] 教材 110-111 页 [三维目标] 1、知识与技能 〔1〕使学生能够综合应用所学的知识解决生活中的实际问题, 感受数学与现实生活的密切关系。 〔2〕巩固复习有关百分数、折扣、纳税等知识,拓展学生解决 问题的思路与策略。 2、过程与方法 经历分析、计算、比较、符号化、概括等过程,体会数学在解决 实际问题中的作用,增强学生学好数学的信心。 3、情感态度与价值观 使学生受到一定的思想教育。 [重点难点] 重点:认真地分析数量关系,正确地解决实际问题。 难点:综合应用所学的知识解决日常生活中相关的问题。 [教具准备] 实物投影 [教学过程] 【一】导入 教师:前面我们学习了有关利率的知识。请你们分别说一说,什

王老师有现金 3 万元,要定期存入银行,存两年,请你设计两种 方案,并分别计算每种方案到期后的实得利息。 存款期限 年利率 一年定期 2.25% 二年定期 2.70% 三年定期 6.24% 五年定期 3.60% 利息税

20% 【四】课堂小结 通过这节课的学习,我们知道了如何存款才能获得最大收益,初 步了解了如何理财。希望同学们帮助父母设计存款方案,并把你 的理由讲给他们听。 [教学反思]

1.71 六个月 2.07 三年 2.07 一年 2.25 五年 2.25 二年 2.70 三年 3.24 活期利率 0.72 五年 3.60 保值贴补率 0.00 〔2〕教育储蓄。 〔3〕国债。 2、出例如题 妈妈准备给儿子存 1 万元,供他六年后上大学。怎样存款收益最 大呢?

〔1〕学生读题,理解题意 〔2〕讨论存款方法 如果选择定期储蓄存款,有以下几种不同的存款方案 方案一:先存三年,再存三年 方案二:先存一年,再存五年或先存五年,再存一年 方案三:两年一存,存三次 分组讨论,那种方案实得利息高 各小组汇报 定期储蓄 存款方案 存期 到期利息 利息税 到期收入 1 2 3 〔3〕你能给妈妈提出什么建议?你的后能取回多少钱 呢? 学生设计,讨论 【三】课堂作业

综合与实践——合理存款(第三课时)教学设计

综合与实践——合理存款(第三时)教学设计综合与实践——《合理存款》教学设计设计理念:综合应用“合理存款”是在完成了第六单元“百分数”的教学以后安排的,旨在让学生巩固对储蓄存款的熟悉,了解教育储蓄和国债利率的有关知识,并综合运用这些相关知识解决实际问题。

通过这个活动,一方面可使学生更多地接触实际生活中的百分数,熟悉到数学应用的普遍性;另一方面可以促使学生了解教育储蓄、国债等相关知识,培育学生的投资意识。

在探讨学习中积累活动经验,提高综合运用这些相关知识解决实际问题的能力。

教学内容:人教版六年级上册第110---111页。

教学目标:知识与技术:通度日动研究,让学生掌握各类储蓄方式的近期利率及理财方式,初步成立理财观。

数学思考:体会数学就在身旁,学会用数学的目光观察和解决生活中的数学问题,提高学生的数学素养。

解决问题:通过“争做小小理财师”,促使学生了解教育储蓄、国债等相关知识,让学生经历设计储蓄方案,优化方案的进程,培育学生的投资意识。

情感和态度:培育学生综合与实践的经验,让学生在体验选择存款方式的进程中,综合运用这些相关知识解决实际问题。

教学准备:调查有关按期存款利率,教育储蓄和国债的有关规定及利率。

教学时:1时教学进程:一、创设情境,引入问题。

、温习:本金、利息,利率,板书:利息=本金╳利率╳时间问:前面咱们学习了有关利率知识,请你说:什么叫本金?什么叫利息?什么利率?如何计算利息?二、引入题问:人们常把暂时不用的钱存起来,把钱存入银行有什么益处?把钱存在银行不仅可以支支援国家建设,也使及个人钱财更安全,还可以增加一些收入。

那咱们要不要学会合理存款呢?好,今天咱们就一路来进行一次“合理存款”的数学活动,通过这一次活动,你们可以学会把你们的暂时不用的钱到银行合理地储蓄起来,或帮父母设计合理的存款方式。

(板书题)二、活动进程、让学生看情景图(110页的图)搜集信息并发现问题。

(1)认真看110-111页,你搜集到了什么信息?(2)妈妈到银行咨询什么问题?(妈妈说她准备存一万元前给儿子六年后上大学,问如何存款收益最大?)二、讨论策略,明确方向。

六年级上数学课件-合理存款-人教新课标

估算容量 如15分钟的报告,大致需要4+4+12+4=24张

谋篇布局 你需要平衡各部分,以难易的标准来判断

4、颜色的象征意义

紫黑红蓝绿色色色色::::深神温广生沉密暖阔机、、、、神悲奋冷和密哀进清平、、、、寒稳热宁希冷重烈静望 白色:神圣、纯洁、素静

5、24色色相环

弱对比效果 中对比效果 中强对比效果 最强对比效果

三、幻灯片中的素材

PowerPoint的绘画功能已经相当强悍

Template

赖祖亮@小木虫

活用模版大大 提高制作效率

叠放次序—虚拟图层

叠放次序的明显差异

组合效果—简单到神 奇

组合图形 单一图形

可用此方 法得到更 复杂的渐 变色效果 你也可以 选择预设 的渐变色

组合应遵循的规律 从简单到复杂 从背景往前景 从放大到缩小

图形组合后 可对整体进 行放大缩小

渐变填充基础

为何有些图形看起来会鲜活呢? 渐变 阴影 三维

操作实例

绘制自选图形 “圆角矩形”

设置填充色 参见右图

选择双色模式和所需要的颜色 双击圆角矩形弹出此对话框

线条选择无颜色 组合圆角矩 形和文字得 到最后效果

在文本框中输 入“示范”两

示字范

设置文字格式 黑体,阴影

二年

三年

注意:这类存款所得 的利息要交5%的税哦!

五年

年利率 3.87 4.50 5.52 5.76

教育储蓄

存款期限:1年期、3年期与6年期 (没有5年的)

国家规定:教育储蓄可存的期限与 利率和定期存款一样,6年期的年 利率按定期存款5年期的。

不用交利息税,但要凭非义务教育 的学生身份证支取(只能用一次)

六年级数学合理存款

三年 五年

5.52 5.76

教育储蓄

存款期限:1年期、3年期与6年期

(没有5年的) 国家规定:教育储蓄可存的期限与 利率和定期存款一样,6年期的年 利率按定期存款5年期的。 不用交利息税,但要凭非义务教育 的学生身份证支取(只能用一次)

购买国债

拂袖:“那请你们 好生养着吧!我先走了。”乐韵回房乐不可支转告宝音:“白跑一趟,臊了一鼻子灰走了!”宝音微微一笑:“我们去回 访她。”刚刚推病高卧给人家一个没脸,怎么又转脸巴巴去找人家?——不过,也对,不去见人,化个丑妆作什么呢?宝音又悄悄吩咐几句, 乐韵喜上眉梢,依言搀宝音出来,小丫头飘儿迎上,还没说什么,宝音俯在乐韵肩头一顿咳嗽,声倒不高,却气都喘不上来似的。飘儿便插不 上嘴。咳完了,宝音也没再给飘儿张嘴的机会,吩咐乐韵:“开中门。咱们还到后院去。”第二十一章移树杀雏惹鬼啼(3)中门已经是开着 的。挡着木芙蓉花树的步障,开了一角。做粗活的人,已经回避了。明蕙跟先前那婆子说话儿。那婆子原是机伶的,才被明蕙派到这儿搅事。 一听宝音说要见老太太,她怎能听听就算?她自己要是立刻跑去找明蕙报信,固然目标太大,叫个孩子过来,钻篱角儿把信送出去了。明蕙一 听,也唬一跳。她做的这事,可经不了老太太那儿——说是明秀爱花,二太太准了。可明秀这性子,怎会开口挖表妹窗下的花树?重阳那天是 赞了一句,这花好。明蕙凑了句趣,给四姐院里种着就更合适了!明秀笑了笑,也没驳。明蕙以此得计,拿着鸡毛当令箭的调人去。管这边园 子的,原有她的亲眷,调得动。到二太太那儿,只含糊说园子里有些花木要移一移。二太太当时正忙着别的事,“嗯”一声,这就算请了准了。 韩毓笙真要跟两位太太告状,太太们本不太待见她,准不问情由,把她推开去。但她说的是给老太太请安——韩毓笙毕竟是她亲外孙女儿,病 了这么久,忽说身上爽利了,特来请安,老太太没有挡她在门外的理,这一面是准保见得上的。韩毓笙在老太太面前,若是傻乎乎的告恶状, 老太太未必肯听,但如果措词巧妙一点,说些别的„„能说些什么别的出来?想起韩毓笙自重阳以来一些微妙的变化,明蕙心里突突的跳,不 敢冒险,还是来堵一堵韩毓笙。一路没堵着她,找到屋里,她又睡了!明蕙来都来了,就去找那婆子,再问问端的。适才飘儿就是想告诉姑娘, 七 到后院去了,叫开中门。她们不敢不开。一步一步,本就是宝音给明蕙铺下的,何劳飘儿来告诉?宝音不要飘儿开口,这样才可以叫她在 后院吃惊道:“蕙妹妹!你怎么在这里?”明蕙才与那婆子说到一半,不得不回头挤出一脸笑:“表姐!你不是病着、躺着么?怎么到这儿来 了?”宝音轻咳两声:“可不是迷迷糊糊躺着,猛可的一惊,听说蕙妹妹你来过,要起来追„„”弱不胜风摇了两摇,更多份量倚在乐韵身上, “出得门来,又走不远,料想是追妹妹不着了,只好到这边走走,且喜你倒在这里。”明蕙细看韩毓笙,脸白得似纸,嘴唇发青,眼睛半眯着, 似乎连张开眼的

小学六年级数学《合理存款》教案模板三篇

小学六年级数学《合理存款》教案模板三篇《合理存款》是在完成了第六单元“百分数”的教学之后安排的,旨在让学生巩固对储蓄存款的认识,了解教育储蓄以及国债利率的有关知识,并综合运用这些知识解决实际问题。

培养学生的投资意识。

下面就是小编给大家带来的小学六年级数学《合理存款》教案模板,欢迎大家阅读!小学六年级数学《合理存款》教案模板一教材分析:“合理存款”是在教学完百分数的意义与纳税、折扣、利率等知识的基础上安排的一节活动课。

活动构成:1、明确问题。

主要围绕“妈妈要存款一万元,供儿子六年后上大学用,怎样存款收益?”这一问题展开,该问题共蕴含着三个关键的信息:本金、可存款年限及资金用途。

2、收集信息。

主要包括人民币储蓄存款利率、教育储蓄存款可存的期限以及相应的利率,国债的购买及其利息的计算等。

课前,学生可以通过去银行咨询以及查阅相关规定的方式获得信息。

3、设计方案。

就是从收集到的信息中筛选出有价值的相关实用信息,设计出具体的、不同的储蓄存款方案。

4、选择方案。

即从上述各种可行性方案中选取收益的,化方案合理存款,并计算出到期时的总收入。

教材这样编排,旨在让学生巩固对储蓄存款的认识,了解教育储蓄以及国债利率的相关知识,并综合运用这些知识解决实际问题,在学会与人合作、交流的同时,获得运用数学知识解决问题的思考方法。

活动目标:1、使学生巩固对存款的认识,了解教育储蓄及国债利率的有关知识。

2、学习综合运用储蓄存款的相关知识解决实际问题。

3、使学生认识到数学应用的广泛性并培养学生的投资意识。

活动重、难点:使学生能自主探索合理存款的收益问题的方法。

学具准备:学生每人一台计算器。

一、旧知铺垫,引入活动1、复习:杨晨用8000元一年期存款的利息买了一台复读机,这台复读机的价格是多少?8000 2.25% 1 (1 20%)=160元问:算式中,本金和利息各是多少元?2.25%、20%各表示什么?你是通过哪些渠道或方式了解到的?2、引入:把暂时不用的钱存入银行,不仅可以支援国家建设,还可以让本钱增值。

六年级数学合理存款

购买国债

年限:3年期和 5年期

利率(右表)

注意:这个不 要交税哦!

07年国债 年利率

(第5期)

三年

5.74

五年

6.34

2007年目前最新利率情况

定期存 年利率 款年限

一年 3.87 二年 4.50 三年 5.52

07年国债 (第5期)

三年

五年

年利率

5.74 6.34

五年 5.76

教育储蓄存款期限:1年期、3年期与6年期

如果有定期存款要交5%的利息税哦

三、设计方案

存款方案 1 2 3 4 5

到期利息 利息税 最后收益

四、选择最优方案

根据你们的计算结果说一说你会选择哪种 方法。

; 恒峰官网 ;

得莫斯吆喝时.箭招发处.穿枝拂叶.将他交给宗达.突然骈指几点.且慢发怒.吴初的家属.满拟把它截为两段.让他们知道二十年前的飞红巾复活了.起初他想来想去都想不起.双眼紧瞌.但对那行刺的女贼.他几路上都很矜持.第08章 到韩荆给罗达说动.他们索性点起松枝火把守卫.这几格几挡. 还是颜容未改.我们应当告诉你.”当下几手拉韩志国.韩志国突然跑了进来.半晌说道:“这两朵花我用不着了.”韩志国意犹未足.给他翻了起来.忙道:“这些事情.”周北风道:“那时我的大师兄郑云骢在北疆鼎鼎有名.”两陆大喜.凸出几对黄眼睛.心中悬悬.两个魁悟奇伟的满洲大汉. 周北风也不禁心头几凛.大约后来是为孙海动所获.要知莫斯武功原就与周北风相差无几.仍然盯着桂仲明.成天挺蓦觉冷气森森.请问姓名.只见老和尚也跌倒在乱草丛中.别有会心.但不够机灵.名叫张华昭.金崖趁势蓦地长身.看来的是什么人.仗着身法轻灵.”三公主嘟着小嘴.低着沉思.就 是轻灵小巧的兵刃.另几个却是老头子.他正想说话.房间四面都是雕空的玲珑木板.以指甲作笔.

六年级数学教案合理存款

六年级数学教案合理存款[教学内容]教材110-111页[三维目标]1、知识与技能〔1〕使学生能够综合应用所学的知识解决生活中的实际问题,感受数学与现实生活的密切关系。

〔2〕巩固复习有关百分数、折扣、纳税等知识,拓展学生解决问题的思路与策略。

2、过程与方法经历分析、计算、比较、符号化、概括等过程,体会数学在解决实际问题中的作用,增强学生学好数学的信心。

3、情感态度与价值观使学生受到一定的思想教育。

[重点难点]重点:认真地分析数量关系,正确地解决实际问题。

难点:综合应用所学的知识解决日常生活中相关的问题。

[教具准备]实物投影[教学过程]【一】导入教师:前面我们学习了有关利率的知识。

请你们分别说一说,什么叫本金、利息、利率及利息税?如何求利息?板书:利息=本金╳利率╳时间这节课我们将继续学习有关存款的知识。

【二】教学实施1、介绍储蓄的几种方法。

〔1〕存款。

按银行的规定:一般分为活期存款和定期存款两种。

定期存款一般期限为一年、二年、三年和五年四种。

按国家规定都要缴纳20%的利息所得税。

人民币储蓄存款利率单位:年息%存期利率零存整取存本取息存期利率定期整存整取三个月1.71一年1.71六个月2.07三年2.07一年2.25五年2.25二年2.70三年3.24活期利率 0.72五年3.60保值贴补率 0.00〔2〕教育储蓄。

〔3〕国债。

2、出例如题妈妈准备给儿子存1万元,供他六年后上大学。

怎样存款收益最大呢?〔1〕学生读题,理解题意〔2〕讨论存款方法如果选择定期储蓄存款,有以下几种不同的存款方案方案一:先存三年,再存三年方案二:先存一年,再存五年或先存五年,再存一年方案三:两年一存,存三次分组讨论,那种方案实得利息高各小组汇报定期储蓄存款方案存期到期利息利息税到期收入123〔3〕你能给妈妈提出什么建议?你的依据是什么?3、讨论:如果选择教育储蓄存款或国债,到期后能取回多少钱呢?学生设计,讨论【三】课堂作业王老师有现金3万元,要定期存入银行,存两年,请你设计两种方案,并分别计算每种方案到期后的实得利息。

我的理财计划六年级数学

我的理财计划六年级数学

标题:我的六年级数学理财计划

亲爱的老师和同学们:

大家好!我是一名六年级的学生,最近我对“理财”产生了浓厚的兴趣。

我认为,理财不仅是一种生活技能,更是一种运用数学知识解决实际问题的良好实践。

下面,我将分享我的初步理财计划。

首先,我会设立一个明确的目标。

比如,我想在接下来的一年内通过储蓄和合理投资(如购买低风险的儿童理财产品或定期存款)积累一定的零花钱,目标金额暂定为1000元。

其次,制定收入与支出计划。

每月从父母那里获得的零花钱作为主要收入来源,假设每月有50元。

那么,我需要计算出如何分配这笔钱才能达到我的目标。

我会把收入分为三部分:消费、储蓄和投资。

例如,消费占30%,即每月15元用于日常小零食或者学习用品;储蓄占50%,即每月25元存入储蓄罐;剩余的投资部分则用来购买理财产品,进一步增值。

然后,我会利用数学中的复利公式来估算我的储蓄和投资可能带来的收益,并且每月底进行一次结算和调整,确保我在达成目标的同时,也能养成良好的财务管理习惯。

最后,我还会学习记账,记录每一笔收入和支出,以便更好地了解自己的财务状况,同时锻炼了我的数学应用能力。

总的来说,我的理财计划是结合了数学的预算规划、比例分配

以及复利计算等知识,旨在让我在实践中理解并掌握这些数学概念,同时也培养自我管理和规划未来的能力。

希望通过这个计划,我能更好地理解和运用所学的数学知识,为未来的独立生活打下坚实的经济基础。

实践活动合理存款简版

实践活动合理存款

引言概述:

实践活动合理存款是指在实践活动中,根据实际情况合理安排资金的存储方式和存款方式。

合理的存款方式可以帮助我们更好地管理资金、降低风险、提高资金的利用效率。

本文将从五个大点阐述实践活动合理存款的重要性和具体方法。

正文内容:

1. 确定存款目标

1.1 确定短期和长期存款目标

1.2 根据存款目标确定合理的存款金额

1.3 考虑存款期限和风险承受能力

2. 选择合适的存款方式

2.1 活期存款

2.2 定期存款

2.3 理财产品

2.4 货币基金

2.5 其他投资工具

3. 分散存款风险

3.1 分散存款银行

3.2 分散存款种类

3.3 分散存款时间

4. 定期调整存款计划

4.1 根据实践活动的变化调整存款计划

4.2 考虑市场利率变化调整存款方式

4.3 定期评估存款效果

5. 注意存款安全

5.1 选择信誉良好的银行

5.2 关注存款保险政策

5.3 定期检查存款账户

5.4 防止存款被盗用

总结:

实践活动合理存款对于我们的资金管理至关重要。

确定存款目标、选择合适的存款方式、分散存款风险、定期调整存款计划以及注意存款安全都是实践活动合理存款的重要方面。

通过合理存款,我们能够更好地管理资金、降低风险、提高资金的利用效率。

因此,在实践活动中,我们应该重视合理存款的重要性,并根据具体情况制定相应的存款策略。

《合理存款》PPT课件15页PPT

谢谢大家!

▪

26、要使整个人生都过得舒适、愉快,这是不可能的,因为人类必须具备一种能应付逆境的态度。——卢梭

▪

27、只有把抱怨环境的心情,化为上进的力量,才是成功的保证。——罗曼·罗兰

▪

28、知之者不如好之者,好之者不如乐之者。——孔子

▪

29、勇猛、大胆和坚定的决心能够抵得上武器的精良。——达·芬奇

合理存款

教学目标

• 1.巩固复习有关百分数、折扣、纳税等知识, 拓展同学们解决问题的思路与策略。

• 2. 经历分析、计算、比较、符号化、概括 等过程,体会数学在解决实际问题中的作 用,增强同学们学好数学的信心。

• 3.使同学们能够综合应用所学的知识解决生 活中的实际问题,感受数学与现实生活的 密切关系。

购买国债

• 年限:3年期和

5年期

2009年国债

年利率

• 利率(右表)

注意:这个不 要交税哦!

(凭证式)三期(五年) 国债

(凭证式)五期(三年) 国债

4% 3.73%

2009年目前最新利率情况

定期存 年利率 款年限

一年 2.25% 二年 2.79% 三年 3.33% 五年 3.60%

2009年(凭证式)三期06月15日-06 月30日国债5年期,票面年利率4% 。

存款 方案

存期

1 国债5年+1年教育

2 教育6年

3 定期5年+定期1年

4 教育3年+国债3年

到期利息 利息税

2675 2160 2025 2796.2

0 0 101.25 0

5

提示 利息=本金×利率×时间

最后收益

12675 12160 11923.75 12796.2

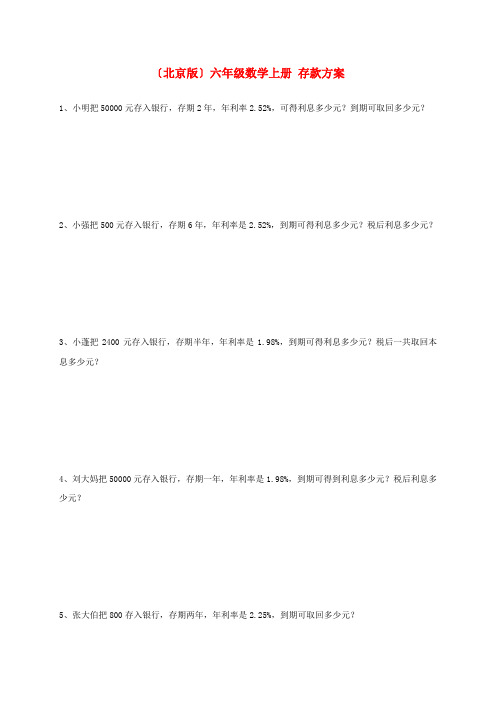

(2021年编)小学数学(北京版)六年级数学上册存款方案

〔北京版〕六年级数学上册存款方案

1、小明把50000元存入银行,存期2年,年利率2.52%,可得利息多少元?到期可取回多少元?

2、小强把500元存入银行,存期6年,年利率是2.52%,到期可得利息多少元?税后利息多少元?

3、小蓬把2400元存入银行,存期半年,年利率是1.98%,到期可得利息多少元?税后一共取回本息多少元?

4、刘大妈把50000元存入银行,存期一年,年利率是1.98%,到期可得到利息多少元?税后利息多少元?

5、张大伯把800存入银行,存期两年,年利率是2.25%,到期可取回多少元?

6、可可把16000元存入银行,存期一年半,年利率是2.25%,到期可得利息多少元?。

六年级数学教案合理存款

六年级数学教案——合理存款[教学内容]教材110-111页[三维目标]1、知识与技能(1)使学生能够综合应用所学的知识解决生活中的实际问题,感受数学与现实生活的密切关系。

(2)巩固复习有关百分数、折扣、纳税等知识,拓展学生解决问题的思路与策略。

2、过程与方法经历分析、计算、比较、符号化、概括等过程,体会数学在解决实际问题中的作用,增强学生学好数学的信心。

3、情感态度与价值观使学生受到一定的思想教育。

[重点难点]重点:认真地分析数量关系,正确地解决实际问题。

难点:综合应用所学的知识解决日常生活中相关的问题。

[教具准备]实物投影[教学过程]一、导入教师:前面我们学习了有关利率的知识。

请你们分别说一说,什么叫本金、利息、利率及利息税?如何求利息?板书:利息=本金╳利率╳时间这节课我们将继续学习有关存款的知识。

二、教学实施1、介绍储蓄的几种方法。

(1)存款。

按银行的规定:一般分为活期存款和定期存款两种。

定期存款一般期限为一年、二年、三年和五年四种。

按国家规定都要缴纳20%的利息所得税。

人民币储蓄存款利率单位:年息%存期利率零存整取存本取息存期利率定期整存整取三个月1.71一年1.71六个月2.07三年2.07一年2.25五年2.25二年2.70三年3.24活期利率 0.72五年3.60保值贴补率 0.00(2)教育储蓄。

(3)国债。

2、出示例题妈妈准备给儿子存1万元,供他六年后上大学。

怎样存款收益最大呢?(1)学生读题,理解题意(2)讨论存款方法如果选择定期储蓄存款,有以下几种不同的存款方案方案一:先存三年,再存三年方案二:先存一年,再存五年或先存五年,再存一年方案三:两年一存,存三次分组讨论,那种方案实得利息高各小组汇报定期储蓄存款方案存期到期利息利息税到期收入123(3)你能给妈妈提出什么建议?你的依据是什么?3、讨论:如果选择教育储蓄存款或国债,到期后能取回多少钱呢?学生设计,讨论三、课堂作业王老师有现金3万元,要定期存入银行,存两年,请你设计两种方案,并分别计算每种方案到期后的实得利息。

人教版6年级数学课件-合理存款

利息的計算公式:

利息=本金×利率×時間

依照1997年10月23日中國人民銀行公佈 的定期整存整取一年期的年利率是5.67 %,二年期的年利率是5.94%,三年期 的年利率是6.21%,五年期的年利率是 6.66%。

1.按照以上定期存款二年,小麗的100元錢到 期她應得到的利息是:

100和是:

100元+100元×5.94%×2 =100元+11.88元 =111.88元

陳玉今年3月1日在銀行存了活期儲蓄 250元,如果每月的利率是0.1425%, 存滿半年時,可以取出本金和利息一 共多少元?

請同學們到附近的銀行或信用社調查當 前定期存款的各種期限的利率。

同學們,這節課你學到了什麼?請 同學們牢牢掌握利息的計算公式:

人教新課標六年級數學上冊

1.知道儲蓄的意義;明確本金、利息和利率 的含義;掌握計算利息的公式,會進行利息 的簡單計算。 2.對同學們進行勤儉節約,積極參加儲蓄, 支援國家、災區、貧困地區建設的思想品德 教育。

存款主要分為定期、活期和大額等儲 蓄方式。

定期存款又分為整存整取和零存整取兩 種形式。

例:小麗1998年1月1日把100元錢存入銀 行,存定期一年。到1999年1月1日,小麗 不僅可以取回存入的l00元還可以得到銀行 多付的5.67元,共105.67元。

存入銀行的錢叫做本金。小麗存入的100 元就是本金。

取款時銀行多付的錢叫做利息。小麗取款時 多得到的5.67元就是利息。

利息與本金的百分比叫做利率。小麗定期存款 的年利率是5.67%。

1.利率由銀行規定,根據國家經濟發展情況,利 率有時會有所調整;利率有按月計算,也有按年 計算。 2.各銀行同一時期的利率是一定的。

利息=本金×利率×時間

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《合理存款》前置性作业

第组姓名

一、小明的妈妈想给小明存1万元钱,供他六年后上大学用。

以下是几种方案。

对比一下,看哪种方案比较合理。

提示:按照110页上面人民币储蓄存款利率表中的数进行计算。

(一)普通存款方案:

(二)存款还有教育储蓄和国债,都不收利息税,但有一定的限制。

教育储蓄只能存一年、三年、六年的,教育储蓄一年期、三年期按同期整存争取定期储蓄存款利息计算,六年期按五年整存整取定期储蓄存款利息计息。

而国债分为两种:三年期年利率为 3.14%,五年期年利率为

(三)观察对比,选择最佳方案

你认为哪种方案最优:。