6月份全国70个大中城市房屋销售价格指数

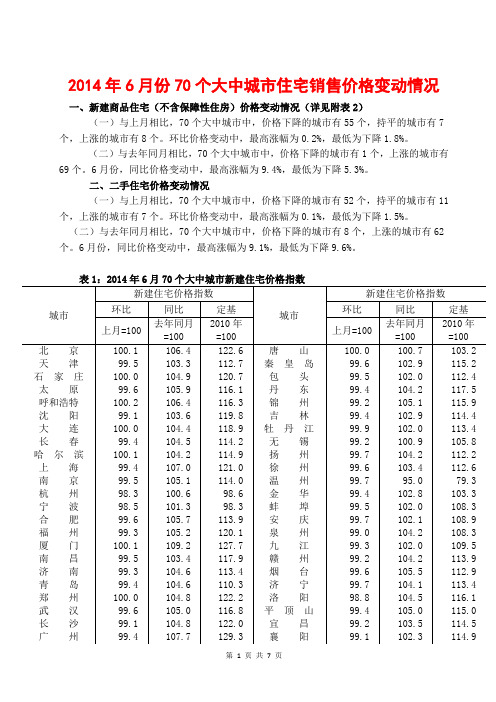

2014年6月份70个大中城市住宅销售价格变动情况

2014年6月份70个大中城市住宅销售价格变动情况一、新建商品住宅(不含保障性住房)价格变动情况(详见附表2)(一)与上月相比,70个大中城市中,价格下降的城市有55个,持平的城市有7个,上涨的城市有8个。

环比价格变动中,最高涨幅为0.2%,最低为下降1.8%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有1个,上涨的城市有69个。

6月份,同比价格变动中,最高涨幅为9.4%,最低为下降5.3%。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市中,价格下降的城市有52个,持平的城市有11个,上涨的城市有7个。

环比价格变动中,最高涨幅为0.1%,最低为下降1.5%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有8个,上涨的城市有62个。

6月份,同比价格变动中,最高涨幅为9.1%,最低为下降9.6%。

表1:2014年6月70个大中城市新建住宅价格指数城市新建住宅价格指数城市新建住宅价格指数环比同比定基环比同比定基上月=100去年同月=1002010年=100上月=100去年同月=1002010年=100北京100.1 106.4 122.6 唐山100.0 100.7 103.2 天津99.5 103.3 112.7 秦皇岛99.6 102.9 115.2 石家庄100.0 104.9 120.7 包头99.5 102.0 112.4 太原99.6 105.9 116.1 丹东99.4 104.2 117.5 呼和浩特100.2 106.4 116.3 锦州99.2 105.1 115.9 沈阳99.1 103.6 119.8 吉林99.4 102.9 114.4 大连100.0 104.4 118.9 牡丹江99.9 102.0 113.4 长春99.4 104.5 114.2 无锡99.2 100.9 105.8 哈尔滨100.1 104.2 114.9 扬州99.7 104.2 112.2 上海99.4 107.0 121.0 徐州99.6 103.4 112.6 南京99.5 105.1 114.0 温州99.7 95.0 79.3 杭州98.3 100.6 98.6 金华99.4 102.8 103.3 宁波98.5 101.3 98.3 蚌埠99.5 102.0 108.3 合肥99.6 105.7 113.9 安庆99.7 102.1 108.9 福州99.3 105.2 120.1 泉州99.0 104.2 108.3 厦门100.1 109.2 127.7 九江99.3 102.0 109.5 南昌99.5 103.4 117.9 赣州99.2 104.2 113.9 济南99.3 104.6 113.4 烟台99.6 105.5 112.9 青岛99.4 104.6 110.3 济宁99.7 104.1 113.4 郑州100.0 104.8 122.2 洛阳98.8 104.5 116.1 武汉99.6 105.0 116.8 平顶山99.4 105.0 115.0 长沙99.1 104.8 122.0 宜昌99.2 103.5 114.5 广州99.4 107.7 129.3 襄阳99.1 102.3 114.9深圳99.6 106.6 125.6 岳阳100.0 102.9 115.1 南宁99.3 104.8 112.8 常德99.5 103.9 113.0 海口99.4 101.2 103.1 惠州99.7 105.2 114.5 重庆99.2 103.9 114.1 湛江100.1 106.0 119.3 成都99.4 103.6 114.0 韶关99.3 100.8 112.4 贵阳100.2 104.3 114.8 桂林99.1 106.0 118.7 昆明99.5 103.4 114.3 北海99.5 105.6 112.5 西安100.0 105.3 116.8 三亚99.9 104.4 107.5 兰州99.2 102.4 115.4 泸州99.2 106.3 113.8 西宁100.1 106.3 122.5 南充99.6 103.6 113.2 银川100.1 105.8 115.9 遵义99.7 103.8 113.8 乌鲁木齐99.6 105.5 124.7 大理100.0 103.6 107.6 注:环比以上月价格为100,同比以去年同月价格为100,定基以2010年价格为100。

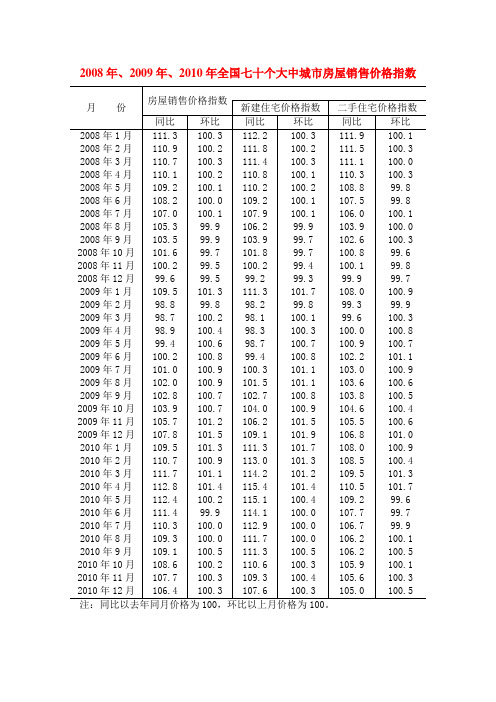

08年以来70个大中城市房屋销售价格指数

2008年、2009年、2010年全国七十个大中城市房屋销售价格指数2011年1月份全国七十个大中城市住宅销售价格变动情况一、新建商品住宅价格变动情况(一)与上月相比,70个大中城市涨幅超过2.0%的城市有3个,下降的城市有3个。

分地区看,东部地区28个城市中,价格上涨的有26个,占92.9%,持平的城市有2个,占7.1%。

中部地区16个城市中,价格上涨的有14个,占87.5%,持平的城市有2个,占12.5%。

西部地区18个城市中,价格上涨的有13个,占72.2%,下降的城市有3个,占16.7%。

东北地区8个城市中,价格上涨的有7个,占87.5%,持平的城市有1个,占12.5%。

(二)与去年同月相比,70个大中城市同比价格上涨的有68个城市,下降的有2个城市。

其中,涨幅超过10.0%的城市有10个。

分地区看,东部地区28个城市中,价格上涨的有27个,占96.4%,下降的城市有1个,占3.6%。

中部地区16个城市全部上涨。

西部地区18个城市中,价格上涨的有17个,占94.4%,下降的城市有1个,占5.6%。

东北地区8个城市价格全部上涨。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市中涨幅超过2.0%的城市有5个,下降的城市有3个。

分地区看,东部地区城市价格上涨的有26个,占92.9%,持平和下降的城市各1个,占7.1%。

中部地区16个城市价格全部上涨。

西部地区城市价格上涨的有12个,占66.7%,下降的城市有2个,占11.1%。

东北地区城市价格上涨的有6个,占75.0%,两个城市持平,占25.0%。

(二)与去年同月相比,70个大中城市同比价格上涨的有65个城市,下降的有5个城市。

其中,涨幅超过10.0%的城市有6个。

分地区看,东部地区城市价格上涨的有24个,占85.7%,下降的城市有4个,占14.3%。

中部地区16个城市价格全部上涨。

西部地区城市价格上涨的有17个,占94.4%,下降的城市有1个,占5.6%。

我国商品房价格的影响因素及控制措施

Value Engineering 1我国商品房价格现状1.1价格过高2005年随着中央稳定住房价格各项调控措施的落实,部分地区房地产投资增长过快的势头得到控制,房价涨幅趋缓。

宏观调控措施初见成效,但房价过高仍是一个亟待解决的问题。

2005~2007年世界商品市场的大牛市使得许多商品的价格都迅速上涨,出现了价量齐升的局面,我国的商品房市场也不例外。

从全国来看,这三年的商品房销售面积同比累计增长了81.7%,商品房销售价格累计上涨了34.3%。

2005~2007年商品房价格上涨幅度落后于交易量的上涨幅度,一方面体现了商品房需求强劲,居民购买力强;另一方面也为2009年商品房的价格快速上涨以及销售量的上涨埋下了伏笔。

实际上全国商品房销售量在经历了2008年的小幅下降后,2009年商品房销售量同比上涨了50.9%,商品房销售均价同比上涨20.75%,双双达到了历年之最①。

2010年70个大中城市房屋销售价格指数:房屋销售价格同比继续上涨,但涨幅回落。

2010年6月份,全国70个大中城市房屋销售价格同比上涨11.4%,2010年6月份,新建住宅销售价格同比上涨14.1%,涨幅比5月份缩小1.0个百分点;环比价格与上月持平,而5月份为上涨0.4%。

其中,经济适用房销售价格同比上涨1.1%;商品住宅销售价格上涨15.8%,其中普通住宅销售价格上涨15.2%,高档住宅销售价格上涨18.0%。

与5月相比,经济适用房销售价格持平;商品住宅销售价格下降0.1%,其中普通住宅销售价格与上月持平,高档住宅销售价格下降0.2%。

2010年6月份,二手住宅销售价格同比上涨7.7%,涨幅比5月份缩小1.5个百分点;环比下降0.3%,比5月份降幅缩小0.1个百分点②。

1.2投资性住房比例过大投资性购房资金占总购房资金的比重是判断房地产泡沫的重要指标。

国际上这一指标的警戒标准为10%。

据有关部门调查,一线城市的房价暴涨主要是由投资、投机性需求炒上去的。

学历考试--经济统计学题目及答案

《经济统计学》复习题一、简答题1.统计学是怎样一门学科?描述统计和推断统计各有什么特点?举出常用的三种统计分析方法和统计学在工商管理领域的两种应用。

2. 简要说明的标准差S与离散系数的作用和适用场合3. 设计一份大学毕业生求职的调查问卷。

要求包含以下方面的信息:个人信息(至少应包括毕业学校、所学专业、家庭所在地省份),求职意向(就职单位的性质:政府机关、事业单位、国企、合资企业、外企、民营企业、基层单位等)、适合的岗位(公务员、专业技术人员、管理人员、普通员工、其他),个人特点:兴趣爱好、特长、合作精神、沟通能力等,对收入的最低要求、单位所在地区(就社会经济发展状况而言:发达地区、一般地区、相对落后地区),最注重的条件(如薪酬、福利、企业发展空间、个人晋升机会等),你希望了解的就业指导信息还有那些?4. 试就大学生创业问题设计一份调查问卷(要求至少包括:调查目的,被调查者基本信息,创业意向,创业项目的领域,创业资金来源,大学生在校期间创业的可行性,最大的困难,对大学生创业所持的态度和建议等等)。

5. 试就统计数据的三种类型给出统计整理与展示的方法(统计图要求划出示意图)。

6. 什么是个体指数? 什么是总指数?它们的作用分别是什么?7. 统计数据分为哪两种类型?品质数据是指哪两种类型的数据?其特点是什么?8. 某学院2年级300名学生的学费和生活费来源,其中60%全部来源于家庭收入,10%来源于银行提供的教育贷款,25%依靠自己勤工俭学和获得奖学金,其余5%是一小部分来自家庭收入,主要靠亲友或慈善人士资助。

请用这个实例中的数据,画出统计条形图和饼图的示意图,并回答这组数据的类型。

9. 某高校2008届本科毕业生的毕业去向情况如下:考研:26%,出国:4%, 国企:20%,政府机关及金融机构:20%,高校及科研机构:12% ,外企及合资企业:8%,自主创业、民营企业:5%,其他:5%,请根据这些数据,画出两种统计图形的示意图,并给出其它三种常用的统计图形的名称。

全国70城市房屋售价(2010)

七十个大中城市房屋销售价格指数(2010年)国家统计局17日发布的报告显示,2010年12月份全国70个大中城市房屋销售价格环比(比上月)上涨0.3%,已连续4个月环比上涨。

环比最能反映房价最新变动环比情况更能反映房价的最新变动。

2010年国家为抑制部分城市房价过快上涨,出台多轮房地产调控措施。

当年6月份70个大中城市房价环比出现0.1%的降幅,7、8月份环比持平,但9月份以来环比连续上涨。

统计显示,2010年12月份,70个大中城市新建住宅销售价格环比也上涨了0.3%;二手住宅销售价格环比上涨0.5%,涨幅比上月扩大0.2个百分点。

虽然房价继续上扬,但房地产景气指数有所回落。

2010年12月份,全国房地产开发景气指数为101.79点,比11月份回落1.41点,比上年同期回落1.87点。

统计显示,2010年全国房地产开发投资为48267亿元,比上年增长33.2%,其中12月份为5570亿元,增长12.0%。

全国商品房销售面积为10.43亿平方米,比上年增长10.1%;商品房销售额为5.25万亿元,增长18.3%。

城市地价出现快速反弹趋势中国城市地价监测显示,2010年第四季度,全国主要监测城市地价总体水平为2882元/平方米,全国地价总体水平呈上升态势,环比增幅加速回升。

国土资源部土地利用管理司、中国土地勘测规划院17日公布的2010年第四季度全国主要城市地价监测报告显示,本季度全国主要监测城市地价总体水平为2882元/平方米,商业、居住、工业分别为5185元/平方米、4245元/平方米和629元/平方米;环比增长率分别为2.53%、2.89%、3.67%、1.08%;同比增长率分别为8.62%、10.03%、11.02%、5.29%。

全国地价总体水平呈上升态势,综合地价环比增幅加速回升,商业、居住地价环比增长率较上一季度进一步上升,工业地价环比涨幅则有所放缓。

综合地价同比涨幅明显,但增速略低于上一季度,已连续两个季度放缓;商业、居住、工业地价同比增速放缓。

70城房价最新数据公布

70城房价最新数据公布70城房价最新数据公布一览2023年4月份,70个大中城市中商品住宅销售价格环比上涨城市个数减少,同比上涨城市个数增加。

70个大中城市商品住宅销售价格环比整体涨幅回落、二手住宅环比涨幅回落更为明显,各线城市商品住宅销售价格同比上涨或降势趋缓。

商品住宅销售价格环比上涨城市个数减少、同比上涨城市个数增加4月份,70个大中城市中,新建商品住宅和二手住宅销售价格环比上涨城市分别有62个和36个,比上月分别减少2个和21个,二手住宅减少个数较多。

新建商品住宅和二手住宅销售价格同比上涨城市分别有22个和9个,比上月分别增加4个和1个。

商品住宅销售价格环比整体涨幅回落从新房看,4月份,一线城市新建商品住宅销售价格环比上涨0.4%,涨幅比上月略扩0.1个百分点,其中,北京、上海、广州和深圳环比分别上涨0.6%、0.4%、0.2%和0.3%;二、三线城市新建商品住宅销售价格环比分别上涨0.4%和0.2%,涨幅比上月分别回落0.2和0.1个百分点。

从二手房看,环比整体涨幅回落更为明显。

4月份,一线城市二手住宅销售价格环比上涨0.2%,涨幅比上月回落0.3个百分点,其中,北京、广州和深圳环比分别上涨0.1%、0.3%和0.5%,上海由上月上涨0.7%转为下降0.2%;二三线城市二手住宅销售价格环比均由上月上涨转为持平。

一线城市商品住宅销售价格同比上涨、二三线城市同比降势趋缓4月份,一线城市新建商品住宅销售价格同比上涨 2.0%,涨幅比上月扩大0.3个百分点;二手住宅销售价格同比上涨0.9%,涨幅比上月回落0.2个百分点。

二线城市新建商品住宅销售价格同比由上月下降0.2%转为上涨0.2%;二手住宅销售价格同比下降2.2%,降幅比上月收窄0.2个百分点。

三线城市新建商品住宅和二手住宅销售价格同比分别下降1.9%和3.6%,降幅比上月分别收窄0.8和0.3个百分点。

注释:70个大中城市房地产价格统计一二三线城市划分:一线城市指北京、上海、广州、深圳等4个城市;二线城市指天津、石家庄、太原、呼和浩特、沈阳、大连、长春、哈尔滨、南京、杭州、宁波、合肥、福州、厦门、南昌、济南、青岛、郑州、武汉、长沙、南宁、海口、重庆、成都、贵阳、昆明、西安、兰州、西宁、银川、乌鲁木齐等31个城市;三线城市指唐山、秦皇岛、包头、丹东、锦州、吉林、牡丹江、无锡、徐州、扬州、温州、金华、蚌埠、安庆、泉州、九江、赣州、烟台、济宁、洛阳、平顶山、宜昌、襄阳、岳阳、常德、韶关、湛江、惠州、桂林、北海、三亚、泸州、南充、遵义、大理等35个城市。

学历考试--经济统计学题目及答案

《经济统计学》复习题一、简答题1.统计学是怎样一门学科?描述统计和推断统计各有什么特点?举出常用的三种统计分析方法和统计学在工商管理领域的两种应用。

2. 简要说明的标准差S与离散系数的作用和适用场合3. 设计一份大学毕业生求职的调查问卷。

要求包含以下方面的信息:个人信息(至少应包括毕业学校、所学专业、家庭所在地省份),求职意向(就职单位的性质:政府机关、事业单位、国企、合资企业、外企、民营企业、基层单位等)、适合的岗位(公务员、专业技术人员、管理人员、普通员工、其他),个人特点:兴趣爱好、特长、合作精神、沟通能力等,对收入的最低要求、单位所在地区(就社会经济发展状况而言:发达地区、一般地区、相对落后地区),最注重的条件(如薪酬、福利、企业发展空间、个人晋升机会等),你希望了解的就业指导信息还有那些?4. 试就大学生创业问题设计一份调查问卷(要求至少包括:调查目的,被调查者基本信息,创业意向,创业项目的领域,创业资金来源,大学生在校期间创业的可行性,最大的困难,对大学生创业所持的态度和建议等等)。

5. 试就统计数据的三种类型给出统计整理与展示的方法(统计图要求划出示意图)。

6. 什么是个体指数? 什么是总指数?它们的作用分别是什么?7. 统计数据分为哪两种类型?品质数据是指哪两种类型的数据?其特点是什么?8. 某学院2年级300名学生的学费和生活费来源,其中60%全部来源于家庭收入,10%来源于银行提供的教育贷款,25%依靠自己勤工俭学和获得奖学金,其余5%是一小部分来自家庭收入,主要靠亲友或慈善人士资助。

请用这个实例中的数据,画出统计条形图和饼图的示意图,并回答这组数据的类型。

9. 某高校2008届本科毕业生的毕业去向情况如下:考研:26%,出国:4%, 国企:20%,政府机关及金融机构:20%,高校及科研机构:12% ,外企及合资企业:8%,自主创业、民营企业:5%,其他:5%,请根据这些数据,画出两种统计图形的示意图,并给出其它三种常用的统计图形的名称。

中国70大中城市房价环比连涨六月

署 了 《开 发 性金 融 支 持 资源 型 城 市 转 型

和 可 持续 发展 合作备忘录 》 . 其 中6 个城

市 已 与开 发银 行 签 订 的融 资 总额达 ~g3 2 0

亿元 。

按照备忘录 .

今后5 年 ,

国家开 发银

对 中国7 0 大中城市房价环 比连涨六 月

国 家 统 计 局 最 新 数 据显 示 . 8 月 份 。 中 国 7 0 个 大 中城 市 房 屋 销售 价 格 同 比 上 涨

另外 ,

8 月份 ,

中国 房地 产 开

发景气指数 为100

0

.

8

,

bg

7

月

份

提

高2

0

.

7

点

。

☆ 首都中华人 民共和国成立6 0 周年庆祝活动标志公布

8 月3 1 日 首都 中华 人 民共和 国成

立 6 0 周 年庆祝活动北 京市筹备委 员会

( 以下简称北京市庆祝活动筹委会 )

今 日公布了国庆庆祝活动标志和使用

规定。

国庆庆祝活动标 志 以数字

6 0 “

”

为主 体 .

色彩采用 国旗 的红黄

两 色 。 红 色是 中国传统喜庆之 色 。 代

表 了无 数革命先烈为建立 新 中国浴血

奋战 的献身精神 ; 黄色是 中华 民族 的

代表色 ,

象征 着祖 国 光 辉灿 烂 的前程 。

活动标志 中的

6 “

”

字圆润饱满 .

寓意祖 国和

出 问题 进 行 了 研 讨 。

i 枯竭型城市 。 加上 第一

批 ,

共 确定 了4 4 个 资源 枯竭 型城 市 。

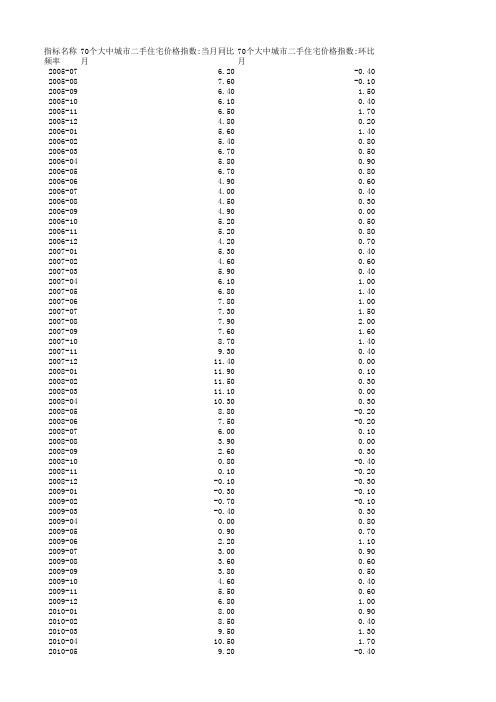

70个大中城市住宅价格指数(月度,2005年7月-2016年9月)

指标名称70个大中城市二手住宅价格指数:当月同比70个大中城市二手住宅价格指数:环比频率月月2005-07 6.20-0.40 2005-087.60-0.10 2005-09 6.40 1.50 2005-10 6.100.40 2005-11 6.50 1.70 2005-12 4.800.20 2006-01 5.60 1.40 2006-02 5.400.80 2006-03 6.700.50 2006-04 5.800.90 2006-05 6.700.80 2006-06 4.900.60 2006-07 4.000.40 2006-08 4.500.30 2006-09 4.900.00 2006-10 5.200.50 2006-11 5.200.80 2006-12 4.200.70 2007-01 5.300.40 2007-02 4.600.60 2007-03 5.900.40 2007-04 6.10 1.00 2007-05 6.80 1.40 2007-067.80 1.00 2007-077.30 1.50 2007-087.90 2.00 2007-097.60 1.60 2007-108.70 1.40 2007-119.300.40 2007-1211.400.00 2008-0111.900.10 2008-0211.500.30 2008-0311.100.00 2008-0410.300.30 2008-058.80-0.20 2008-067.50-0.20 2008-07 6.000.10 2008-08 3.900.00 2008-09 2.600.30 2008-100.80-0.40 2008-110.10-0.20 2008-12-0.10-0.30 2009-01-0.30-0.10 2009-02-0.70-0.10 2009-03-0.400.30 2009-040.000.80 2009-050.900.70 2009-06 2.20 1.10 2009-07 3.000.90 2009-08 3.600.60 2009-09 3.800.50 2009-10 4.600.40 2009-11 5.500.60 2009-12 6.80 1.00 2010-018.000.90 2010-028.500.40 2010-039.50 1.30 2010-0410.50 1.70 2010-059.20-0.402010-067.70-0.30 2010-07 6.70-0.10 2010-08 6.200.10 2010-09 6.200.50 2010-10 5.900.10 2010-11 5.600.30 2010-12 5.000.50 2011-01 4.600.60 2011-02 4.400.30 2011-03 3.700.10 2011-04 3.100.10 2011-05 3.200.00 2011-06 3.400.10 2011-07 3.400.00 2011-08 3.100.00 2011-09 2.40-0.10 2011-10 1.80-0.20 2011-11 1.00-0.50 2011-120.10-0.50 2012-01-0.90-0.40 2012-02-1.40-0.20 2012-03-1.60-0.10 2012-04-1.90-0.20 2012-05-2.00-0.10 2012-06-2.000.10 2012-07-1.900.10 2012-08-1.800.10 2012-09-1.700.00 2012-10-1.500.00 2012-11-1.000.00 2012-12-0.400.20 2013-010.200.20 2013-02 1.000.60 2013-03 1.800.60 2013-04 2.500.50 2013-05 3.000.50 2013-06 3.300.40 2013-07 3.600.30 2013-08 3.800.30 2013-09 4.200.40 2013-10 4.700.40 2013-11 5.000.40 2013-12 5.200.30 2014-01 5.200.20 2014-02 4.700.20 2014-03 4.200.10 2014-04 3.700.10 2014-05 3.10-0.10 2014-06 2.40-0.30 2014-07 1.30-0.80 2014-080.10-0.80 2014-09-1.30-1.00 2014-10-2.50-0.80 2014-11-3.30-0.40 2014-12-3.90-0.30 2015-01-4.40-0.40 2015-02-4.90-0.40 2015-03-5.20-0.10 2015-04-5.200.10 2015-05-4.800.20 2015-06-4.200.302015-07-3.100.30 2015-08-2.100.20 2015-09-0.900.20 2015-100.000.10 2015-110.600.20 2015-12 1.100.20 2016-01 1.800.30 2016-02 2.600.40 2016-03 3.700.80 2016-04 4.300.70 2016-05 4.600.50 2016-06 4.700.50 2016-07 5.000.50 2016-08 5.700.90 2016-097.20 1.5070个大中城市二手住宅价格指数:一线城市:当月同比70个大中城市二手住宅价格指数:二线城市:当月同比月月2.103.503.20 3.50 2.40 2.801.802.102.30 2.003.30 2.303.90 2.304.30 2.20 3.70 1.70 3.10 1.00 2.300.10 1.10-0.80 -0.20-1.80 -1.40-2.20 -1.60-2.40 -2.10-2.60 -2.10-2.60 -1.90-2.50 -1.60-2.30 -1.50-2.10 -1.30-1.90 -0.70-1.500.30-0.601.400.102.90 1.00 4.90 1.807.50 2.508.80 3.1010.10 3.6011.10 3.8011.90 4.0012.70 4.2013.60 4.6014.40 5.0015.20 5.30 15.20 5.50 14.90 5.60 13.50 5.10 11.30 4.70 10.00 4.30 8.50 3.80 6.60 3.10 4.60 1.80 2.500.80 0.40-0.70 -0.50-1.90 -1.20-2.70 -1.40-3.40 -1.70-3.90 -2.10-4.60 -2.30-4.90 -0.90-4.80 3.10-4.60 7.10-3.9011.00-2.70 14.40-1.7017.60-0.6018.700.3019.90 1.10 21.70 1.70 25.20 2.40 29.20 3.6035.50 5.2036.00 6.50 32.607.60 30.508.3029.309.0030.5010.50 32.9013.1070个大中城市二手住宅价格指数:三线城市:当月同比70个大中城市二手住宅价格指数:一线城市:环比月月5.300.90 4.80 1.00 4.200.10 3.700.603.900.004.000.10 3.800.00 3.400.20 2.600.00 2.00-0.10 1.30-0.70 0.50-0.50 -0.50-0.40 -1.00-0.20 -1.20-0.10 -1.500.00 -1.700.00 -1.800.30 -1.800.40 -1.700.40 -1.700.30 -1.600.30 -1.300.30 -0.800.60 -0.300.70 0.30 1.700.90 2.401.60 1.302.20 1.20 2.40 1.20 2.60 1.102.90 1.203.20 1.003.60 1.004.00 1.00 4.200.60 4.100.50 3.700.40 3.300.40 2.800.20 2.30-0.20 1.70-0.70 0.70-0.80 -0.40-0.90 -1.70-1.00 -3.000.10 -3.700.30 -4.400.40 -4.900.20 -5.300.00 -5.600.30 -5.70 1.60 -5.60 3.80 -5.30 3.10-4.60 2.70 -3.70 2.10 -2.80 1.70 -1.80 1.00 -1.40 1.30 -0.90 1.80 -0.60 3.00 -0.20 3.30 0.20 5.20 0.50 2.10 0.70 1.40 0.70 1.500.90 1.701.30 3.102.103.6070个大中城市二手住宅价格指数:二线城市:环比70个大中城市二手住宅价格指数:三线城市:环比月月0.500.70 0.300.30 0.200.10 0.300.10 0.000.10 0.000.10 0.000.10 -0.10-0.10 -0.10-0.10 -0.30-0.20 -0.70-0.30 -0.40-0.40 -0.50-0.30 -0.20-0.20 0.00-0.10 -0.10-0.20 0.00-0.10 0.100.10 0.200.10 0.200.00 0.000.00 0.100.00 0.20-0.10 0.200.10 0.300.20 0.700.50 0.600.50 0.500.50 0.400.50 0.400.30 0.400.30 0.400.30 0.500.30 0.500.30 0.400.30 0.500.30 0.300.10 0.300.10 0.200.00 0.100.10 0.00-0.10 -0.30-0.30 -0.90-0.70 -0.70-0.80 -1.00-1.00 -0.70-1.00 -0.40-0.40 -0.20-0.40 -0.30-0.40 -0.40-0.40 -0.10-0.20 0.10-0.10 0.200.00 0.400.000.400.00 0.300.00 0.200.00 0.100.00 0.300.00 0.300.00 0.400.000.700.001.400.20 1.300.30 1.100.20 1.000.10 1.000.201.500.402.500.8070个大中城市新建商品住宅价格指数:当月同比70个大中城市新建商品住宅价格指数:环比月月6.800.80 6.200.50 5.600.30 4.700.30 4.400.20 4.400.10 4.500.10 4.400.00 3.800.00 3.10-0.10 2.40-0.20 1.60-0.20 0.70-0.10 0.10-0.10 -0.50-0.30 -1.00-0.30 -1.30-0.10 -1.400.00 -1.300.10 -1.300.10 -1.300.00 -1.100.10 -0.600.30 -0.100.300.700.601.90 1.103.30 1.104.50 1.005.700.906.500.807.100.707.900.808.700.709.300.60 9.600.60 9.700.40 9.500.40 8.600.30 7.700.20 6.800.10 5.60-0.20 4.30-0.50 2.60-0.90 0.50-1.20 -1.20-1.00 -2.60-0.80 -3.70-0.60 -4.50-0.40 -5.30-0.50 -6.00-0.50 -6.40-0.20 -6.600.30 -6.300.10 -5.700.20-4.600.20 -3.300.20 -2.100.20 -1.200.10 -0.400.200.300.201.100.302.000.403.100.904.30 1.105.200.905.700.706.300.707.50 1.30 9.30 1.8070个大中城市新建商品住宅价格指数:一线城市:当月同比月3.70 3.80 3.50 3.00 3.303.904.20 4.70 4.30 4.10 3.70 2.40 0.80 -0.20 -0.70 -1.40 -1.90 -1.80 -1.60 -1.50 -1.40 -0.900.001.30 3.50 6.50 9.80 12.2014.2015.9017.3018.8020.3021.00 21.20 20.80 19.20 16.50 13.70 11.80 9.90 7.70 5.00 2.30 -0.20 -1.90 -3.00 -3.50 -3.90 -4.40 -4.50 -3.70 -0.70 3.007.10 11.00 14.70 17.10 19.50 21.30 23.90 27.30 31.50 33.90 32.10 30.7029.2030.5031.9070个大中城市新建商品住宅价格指数:二线城市:当月同比月6.30 6.20 5.60 4.40 4.30 4.30 4.50 4.20 3.60 2.90 2.10 1.60 0.60 0.00 -0.80 -1.60 -1.90 -2.00 -1.90 -1.70 -1.70 -1.50 -1.00 -0.20 0.802.203.905.706.907.908.609.4010.2010.8011.20 11.20 10.80 9.80 8.80 7.60 6.30 4.70 2.60 0.60 -1.20 -2.60 -3.60 -4.50 -5.20 -5.90 -6.30 -6.40 -6.20 -5.40-4.00 -2.60 -1.30 -0.200.701.602.503.60 5.307.308.9010.2011.50 13.70 16.8070个大中城市新建商品住宅价格指数:三线城市:当月同比70个大中城市新建商品住宅价格指数:一线城市:环比月月7.40 1.50 6.400.80 5.800.10 5.000.50 4.700.30 4.800.10 4.600.00 4.500.00 4.100.00 3.40-0.20 2.40-0.30 1.60-0.40 0.70-0.20 0.20-0.20 -0.30-0.30 -0.70-0.20 -1.00-0.20 -1.100.20 -1.000.20 -1.000.20 -1.100.20 -0.900.30 -0.500.60 -0.10 1.000.40 1.901.302.702.40 2.803.30 1.904.30 1.705.00 1.705.50 1.406.30 1.507.00 1.40 7.600.907.900.808.000.60 8.000.50 7.400.40 6.700.40 5.900.20 4.90-0.10 3.80-0.40 2.30-1.10 0.30-1.20 -1.30-1.10 -2.70-0.90 -3.80-0.30 -4.600.10 -5.500.10 -6.20-0.10 -6.600.20 -6.90 1.00 -6.90 3.00 -6.60 3.20-6.00 2.70 -4.90 2.30 -3.90 2.10 -3.30 1.20 -2.60 1.60 -2.20 1.60 -1.60 2.20 -1.00 2.60 -0.50 3.600.30 2.801.002.00 1.40 2.301.90 1.602.603.403.80 3.3070个大中城市新建商品住宅价格指数:二线城市:环比70个大中城市新建商品住宅价格指数:三线城市:环比月月0.800.70 0.500.40 0.300.30 0.400.30 0.200.20 0.100.10 0.000.10 0.000.00 0.000.00 -0.20-0.10 -0.30-0.10 -0.30-0.20 -0.20-0.10 -0.10-0.10 -0.50-0.20 -0.50-0.20 -0.20-0.10 0.100.00 0.200.10 0.200.00 0.000.00 0.000.10 0.200.20 0.400.200.800.301.300.80 1.200.90 1.200.70 1.000.80 1.000.70 0.800.60 0.900.80 0.800.60 0.600.60 0.600.50 0.500.40 0.500.40 0.300.20 0.300.20 0.100.00 -0.20-0.20 -0.60-0.50 -1.10-0.80 -1.20-1.10 -1.10-1.00 -0.80-0.80 -0.50-0.60 -0.40-0.50 -0.30-0.60 -0.40-0.50 -0.10-0.20 -0.10-0.30 0.10-0.20 0.30-0.200.30-0.10 0.300.00 0.300.00 0.30-0.10 0.400.00 0.500.00 0.600.000.700.101.500.40 1.800.60 1.600.40 1.400.301.400.302.200.60 2.90 1.10。

房地产出现季节性回落能拯救市场吗?

房地产出现季节性回落能拯救市场吗?房地产出现季节性回落能拯救市场吗?数据显示,外需出口增速在继续走高,稳增长政策带动基建投资连续三个月加快,但是内需整体仍待进一步提振,房地产是很重要的拖累因素。

那么今天在这里给大家整理一下房地产相关知识,我们一起看看吧!“季节性回落”作为市场变化最基础的指标,房地产的量、价走势在近期都出现了一定的波动。

进入2023年,全国房地产销售面积和销售额保持同比下滑态势。

6月,这两项指标的降幅均有所收窄,一度让人看到市场触底反弹的希望。

到7月,这两项指标的降幅并未继续扩大,但也没有明显收窄。

其中,全国商品房销售额同比降幅为28.8%,商品房销售面积同比降幅为23.1%。

贝壳研究院首席市场分析师许小乐认为,一方面,7月部分城市期房项目停工引发业主停贷事件使得购房者观望情绪加重,入市节奏放缓;另一方面,房企冲刺半年销售任务结束,开盘量减少,市场销售季节性回落。

价格方面的变化趋势较为同步。

今年6月,全国70个大中城市中,有31个城市的新建商品住宅价格环比上涨,21个城市的二手住宅价格环比上涨,数量均创去年9月以来的新高。

但到7月,新房价格环比上涨的城市数量减少一个,二手房价格环比上涨的城市数量减少两个。

同时,新房价格和二手房价格下降的城市数量分别增加两个和三个。

分析人士认为,这说明房价的变化带有一定的不确定性。

总体上看,一线城市的房价抗跌能力仍然最强。

今年7月,一线城市的新房和二手房平均价格保持环比上涨,除深圳外,北上广三地的房价均保持上涨。

同期,二线城市和三线城市的房价处于持平和下降的局面。

其中,二线城市的分化态势较为明显,成都、南昌、杭州、合肥等地的新房价格涨幅居前,南宁、兰州、天津降幅相对较大。

三线城市房价以下降为主。

需求端信心恢复尚待时日多数机构指出,量、价的波动,说明需求端的信心恢复尚待时日。

在供给端,信心同样尚未完全恢复。

统计局的数据显示,今年1-7月份,全国房地产开发投资同比下降6.4%,降幅比前6月扩大1个百分点,并连续四个月下降。

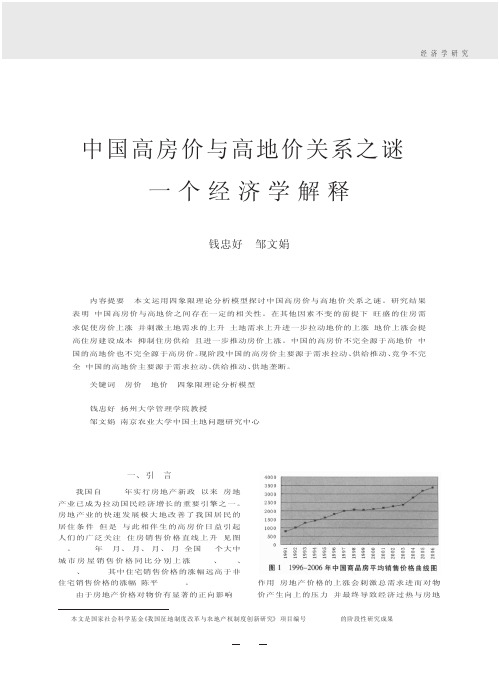

中国高房价与高地价关系之谜_一个经济学解释

衡 数 量 为 QH1; 设 住 房 需 求 曲 线 DH 不 变 , 住 房 供 给 曲 线 由 SH 变 动 到 SH2, DH 和 SH2 相 交 于 均 衡 点 EH2, 均 衡 价 格 为 PH2, 均 衡 数 量 为 QH2。 由 此 可 见, 住房需求和住房供给共同决定住房价格, 住 房需求对住房价格有正向影响作用, 住房供给对 住房价格有反向影响作用。

由于房产需要建筑在一定的土地上, 房产和 地产的关联性使地价与房价的相互影响成为可 能。在图 2 中, 第二象限可反映出房价与地价的关 系, 第四象限可反映住房数量与土地数量的关系。

假设建筑容积率保持不变, 现分别讨论房价 变动对地价变动的影响和地价变动对房价变动 的影响。

( 一) 房价变动对地价变动的影响 住房需求和住房供给的变动会影响房价, 并

2022下半年楼市发展趋势分析:稳中有升

2022下半年楼市发展趋势分析:稳中有升辞旧迎新,房地产在2022年消失了许多转折标志,近期,楼市消失了新变化:楼市未稳和去库存战役难言获胜的状况下,房价却开头回升。

上半年,全国商品房销售额同比增长10.0%,增速提高6.9个百分点,其中住宅销售额增长12.9%,明显大于销售面积增幅,意味着房价在回升。

2022下半年楼市进展趋势分析信息如下。

原本2022年房地产市场将持续低迷已是业内共识,但在政策环境宽松化的支撑下,上半年楼市数据的表现却有些出乎意料。

近日,国家统计局发布70个大中城市住宅销售价格统计数据,6月房价环比上涨城市个数增加、涨幅略有扩大,同比降幅连续收窄。

业内人士认为,无论从涨幅还是比例来看,楼市已经显露出明显回暖的迹象,各地“去库存”的动作可谓至关重要。

关于对下半年楼市的研判,有分析认为,稳中有升将成为下半年楼市的主旋律。

现象:70个大中城市房价环比涨幅扩大数据显示,6月70个大中城市里,有27个城市新居价格环比上涨,比5月增加了7个。

二手房价格环比上涨的城市有42个,比5月增加了5个。

对70个城市房价涨幅计算发觉,平均上涨0.2%,比5月扩大了0.1个百分点。

更多最新居地产市场分析信息请查阅发布的《2022-2022年中国房地产产业市场运行暨产业进展趋势讨论报告》。

此外,在新建商品住宅价格环比上涨的27个城市中,有20个城市涨幅比上月扩大,涨幅在0.5%以上的城市有6个;在二手住宅价格环比上涨的42个城市中,有27个城市涨幅比上月扩大,涨幅在0.5%以上的城市有15个。

有分析认为,无论从涨幅还是比例来看,可以说楼市在6月迈出了回暖的第一步。

但城市之间的分化照旧明显。

国家统计局城市司高级统计师刘建伟解读数据时表示,分城市看,一线城市需求较旺,成交量增长较多,新建商品住宅及二手住宅价格涨幅远高于二三线城市。

二线城市房价总体平稳,涨幅仍旧较小。

三线城市房价仍旧下降,降幅连续收窄。

新聚仁机构策划总监李萌向记者表示,一线城市房价领跑就现阶段而言是较为正常的现象。

我国房地产市场现状的宏观分析

我国房地产市场现状的宏观分析一、我国房地产市场的发展历程及现状中国近年来最红的经济话题莫过于房地产问题。

中国人自古以来就有“安家立命”、“安居乐业"的说法,与此息息相关的“房子”在国人眼中自然有不可比拟的重要性.我国真正意义上的房地产市场应该是开始于1996年左右。

房地产业在深圳、广州等发达地区率先起步。

1998年,中国开始了“房改",那一年,为了摆脱亚洲金融危机为中国经济低增长的影响,国家又出台了一系列拉动内需的政策,为个人房贷提供了政策支持.此,天时地利人和俱备,中国步入了房地产市场化的高速发展期。

房地产市场化的直接后果就是房地产价格的市场化,人们在计划经济时期被压抑已久的对房产的需求被激发出来,供需规律开始发挥其魔力,虽然供应量越来越大,但是需求更为强劲,房地产价格节节攀升。

从图中我们可以清楚看到,2006年以前,房屋销售价格一直处于一个比较稳定的状态。

2006年到2007年,房价开始出现异动,呈现快速上升态势。

直到2008年,房价才有所回落,但仍然远远高于以前。

大多数普通老百姓发现,自己就算不吃不喝,光凭工资得几十年才能拥有一套仅够容身的房子.二、对我国现在房地产价格合理性的分析世界银行认为比较合理的房价与人均收入比是4—6倍,为房价收入比所设定了5的警戒线。

而从上图中可以清楚的看到,我国的房价收入比已经远远超过了这一警戒线。

我国的房地产市场在保持较高增长速度的同时也出现了有效需求不足,房产品结构失衡的现象,房地产的总量大于有效需求,商品房空置率远超过国际警戒线。

同时,房地产过剩与短缺并存,一方面,大量的商品房积压,这主要是指没有充分分析市场需求,对市场有效需求估计不足,过多投资高档住宅,导致了空置;另一方面,大多数居民的住房还十分紧张,普通住宅尤其是经济适用房供给短缺、增长缓慢。

对于一个发展中国家而言,这样的高房价是不合理的.虽然房地产业的快速增长可能会使GDP呈现出一种非常繁华的景象,但神话一旦破灭,后果不堪设想。

房地产上市公司加快土地储备意味什么

房地产上市公司加快土地储备意味什么房地产公司大规模投入竞拍土地表明企业的信心有了明显的提升,但是整个市场仍处于回暖的初期,甚至可以说是乍暖还寒。

根据国家发展改革委、国家统计局调查显示,6月份全国70个大中城市房屋销售价格同比上涨0.2%,涨幅比上月扩大0.8个百分点;环比上涨0.8%,涨幅比上月扩大0.2个百分点。

新建住房销售价格同比下降0.6%,降幅比上月缩小0.7个百分点;环比上涨0.8%,涨幅比上月扩大0.1个百分点。

与此同时,拥有资金优势的房地产上市公司开始了大规模的土地储备行动。

地产商土地储备步伐加快近来房地产上市公司拿地的步伐明显加快了。

5月份,万科完成收购总建筑面积为188万平方米的土地,地价总计达38.2亿元。

6月份,万科储备土地的力度进一步加大,共计投入资金47.03亿元,地块主要集中在厦门、福州、重庆、上海、顺德和鞍山的8个项目,其中重庆项目为3个。

大举投入增加土地储备的并不止万科一家。

公开数据显示,5月21日,北京广渠门外10号地经过89轮竞标后,最终以10.22亿元被富力地产收入囊中。

7月6日,经过长达243轮的现场竞价,上海绿地集团以30.25亿元报价击败万科等强大对手,夺得北京大兴区黄村19号商业金融和混合用地、20号居住项目用地。

在随后进行的现场竞价中,保利(北京)房地产开发有限公司以16.3亿元竞得北京黄村新城北区2号地。

武汉市7月7日举行的今年第5次土地拍卖,吸引了40多家开发商到场竞拍。

争夺最激烈的是位于东湖开发区郑桥村一宗居住用地,万科、金地、保利3家房地产公司进行了652轮激烈竞价,最终万科以7.275亿元竞得。

与开发商增加土地储备并行的是房地产市场销售量的稳步回升,万科日前发布的6月份销售数据显示,当月实现销售面积67.1万平方米,销售金额68.6亿元,分别比去年同期增长49.9%和57.1%。

今年上半年,万科累计销售面积和销售金额分别比去年同期增长31.2%和27.5%。

房地产市场状况分析报告

房地产市场状况分析报告进入2023年,我国房地产市场供求关系发生重大变化,多地新房、二手房价格均处于下跌通道,投资需求明显减少,房地产市场已经进入新房见顶后的回落阶段,市场调整压力较大,各级也开始适时调整优化房地产政策,房地产市场的未来前景似乎来到一个难以抉择的“十字路口”。

本文将主要从供需变化角度对当期房地产市场发展现状、特点及未来发展趋势进行思考分析,希望对行业发展提供积极参考价值。

一、整体需求情况2023年6月,全国70个大中城市中,新房房价环比上涨城市数量为31个,相比5月份减少了15个,9成城市二手房价格转为下跌,房地产开发投资58550亿元,同比下降7.9%,商品房销售面积59515万平方米,同比下降5.3%,全国楼市出现量价齐跌态势。

当前,经济基本面缺乏支撑,居民收入下降或不稳定,对未来预期悲观,从而导致购房者支付能力下降、观望情绪浓厚,商品房市场下滑明显,企稳态势不足预期,房价下行又进一步强化了这种负面情绪。

如今房地产市场的变化,一方面受“房住不炒”政策的长期坚持引导市场环境逐步向良性递进,另一方面国际国内经济形势的持续扑朔迷离,使得消费者对房地产市场的信心由过热转化为观望,倒逼原本处于发展阶段的房地产市场比预期提前进入调整阶段。

2022年以来,我国总人口出现首次下降,城镇化进程明显放缓,在户均接近1.1套住房、居民住房需求得到基本满足的情况下,人均住房面积也在不断提升,我国房地产市场供求关系发生重大变化,以居民对住房的刚性需要逐渐向改善性需求转变,投资性需求更是快速下滑。

这表明过去房地产市场火爆、一房难求的时代正在逐渐走向终结,必须适时调整优化房地产政策,“稳”供需关系平衡和房地产市场大盘成为当前的主要基调。

二、当前市场特点(一)房地产市场从“发动机”调整为“稳定器”。

自1998年“房改”结束了“福利分房”时代,后来随着城市化的发展,中国房地产行业在暴涨的箭头指引下一路向上,成为推动我国成为世界第二大经济体重要引擎之一。

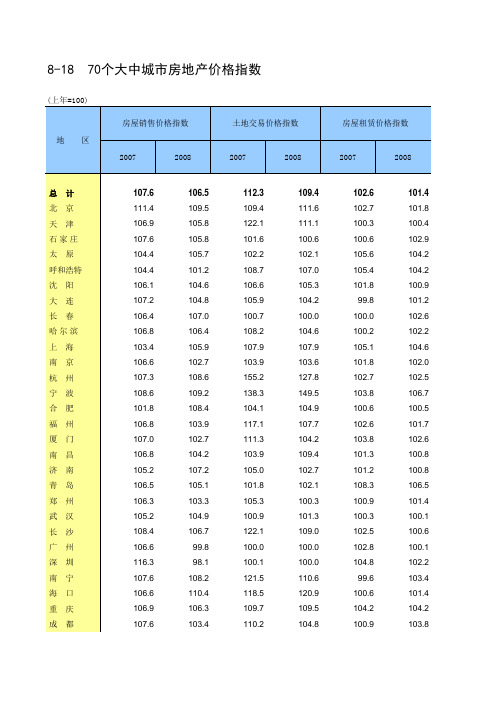

70个大中城市房地产价格指数

109.9 101.3 106.8 100.0 103.2 105.7 102.6 107.8 111.1 106.0 104.5 104.5 131.0 117.0 117.3 102.9 105.7 145.3 108.6 106.8 106.0 117.1 106.1 105.3 104.6 103.9 109.6 110.8 104.3 110.6 109.7 122.6 100.0 100.0 113.3 112.2 139.5

102.6 102.7 100.3 100.6 105.6 105.4 101.8 99.8 100.0 100.2 105.1 101.8 102.7 103.8 100.6 102.6 103.8 101.3 101.2 108.3 100.9 100.3 102.5 102.8 104.8 99.6 100.6 104.2 100.9

109.4 111.6 111.1 100.6 102.1 107.0 105.3 104.2 100.0 104.6 107.9 103.6 127.8 149.5 10 101.3 109.0 100.0 100.0 110.6 120.9 109.5 104.8

110.4 102.3 102.6 103.7 105.3

100.8 115.8 126.9 104.7 102.7

111.9 109.3 111.7 103.7 100.0

103.9 100.8 103.1 101.8 100.4

100.7 102.1 110.1 101.4 101.3

物业管理价格指数

乌鲁木齐 唐 山

秦皇岛 包 丹 锦 吉 头 东 州 林

牡丹江 无 扬 徐 温 金 蚌 安 泉 九 赣 烟 济 洛 锡 州 州 州 华 埠 庆 州 江 州 台 宁 阳

九江市6月份房地产调研报告

从09年5月份以后,九江房价一直处于攀高状态,09年至今,房价涨幅近1400元/平米。 从2010年房价的走势看,相比成交量的大幅回落,房价目前仍保持着平稳坚挺状态。

系列2 29625 44013 48314 29173 56840 106676 93871 75397 59466 47583 83811 38628 15799 83357 111865 44713 19694 系列1 290 462 518 321 565 958 979 814 586 483 804 387 159 866 1170 454 186

1400 1200 1000 800 600 400 200 0

2009年,九江市全年商品住宅成交面积突破70万平米,月均成交套数616套,月均成交面积近6万平米。

2010年,1-5月份月均销售套数607套,成交量仍保持在高位,4月份出现成交峰值1170套;但4月楼市新政出

台后,5月份成交量出现明显回落,环比4月份成交量下降近2/3。6月份成交量更是跌至低谷,仅成交186套

从5月份成交量的急剧下滑,到6月份房价开始出现松动,楼市“新政” 的调控影响愈演愈烈。

2

楼市大势观察

楼市调控政策将继续深化实施,房价进入下行通道已渐行渐近

从政策未来预期来看,政府的宏观调控将依然持续从紧,从国务院发布的“新36条”、 住建部将保障住房建设列入各地工作考核内容、国税总局关于明确土地增值税清算中的 细化问题、发改委提出逐步推进房产税改革等一系列政策和通知的陆续出台,都可以看 出未来政策走向的端倪和政府此次调控楼市的决心。 进入6月,一些楼盘“零成交”的现象逐步蔓延,上海、北京、南京等城市,不约而同地 出现了数个新楼盘的“零成交”或低成交现象。

5月份开始,全国70个大中城市房价同比涨幅14个月来首次出现回落, 考虑到房价反应的滞后性,未来房价走低的趋向折促销已然成风,降价潮或将一触即发

中国房地产业的发展历程

第一阶段

•1990至1996年为一个阶段,这是的消费 者对产品的要求不高,还仅仅只是提供一

个居所,对劣质产品、市场需求不是太看

重,但市场在起步,总的来说是卖方市场。

第二阶段

•第二个阶段是从1996年到2000年,这是, 中国房地产整个行业的文化和产业,有

思想的产品才出现,房地产作为一个产

业才真正产生。

10347

10258

10000

9800 2013.62013.28013.102013.122014.22014.42014.62014.28014.102014.122015.22015.42015.62015.8

房价指数 列2 列3

• 在今年一系列宽松政 策的影响下,楼市持 续呈现回暖状态,百 城价格指数环比涨幅 扩大,并推动同比止 跌转涨。

节,专业化房企的盈利模式大致可以分为六 大类。

盈利模式之一 盈利模式之二 盈利模式之三

房地产业进入第三阶段之后,迅速发展起来。 因此,住宅的开发,销售等变得空前火热。 并导致了一系列的“房奴”,“房姐”, “房叔”等热词出现。

住宅销售额等趋势图各年份对比情况

140000 120000 100000

中国房地产业的发展历程

• 中国的房地产发展的历程大致有三个阶 段:1998年到了我国房地产发展最早的地方--海南。当时,我国房地产还是一个年轻的房 地产,自从1990年国务院55号令对土地交易 的法律成人开始,标志着我国的房地产商品 化的开始,到目前为止,已经有16年的发展 历史了。

• 这16年来,我国房地产大体经历了三个阶段。

2015年 1-7月

2015年 1-8月

• 所以从近几年开始,房地产的开发投资的增 速一直处于增增减减的状态。虽然从2013年 开始,房地产开发投资和固定资产投资的增 速有所减缓,但是房地产的投资依然在固定 资产中占有很大的比率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

96.8

襄樊

105.5

100.6

104.9

100.2

106.4

101.1

岳阳

105.7

101.4

107.8

101.6

104.7

101.9

常德

104.5

100.4

106.1

100.9

102.9

100.7

惠州

107.3

104.9

107.7

105.6

104.5

100.4

湛江

103.8

100.8

104.2

101.5

106.9

101.7

105.2

102.2

宁波

106.9

101.4

108.6

101.9

106.8

101.7

合肥

101.0

100.5

101.3

100.6

100.5

100.4

福州

106.4

100.7

107.5

100.9

104.7

100.2

厦门

106.6

100.7

106.6

100.5

106.5

101.5

99.7

106.6

99.2

重庆

104.7

100.7

105.3

100.7

102.0

100.4

成都

106.7

100.5

108.1

100.5

103.5

100.9

贵阳

106.5

101.0

107.1

101.0

106.0

102.2

昆明

103.3

100.3

103.1

100.0

103.7

100.3

西安

105.2

100.5

106.3

100.9

烟台

106.5

101

107.3

100.7

104.3

101.4

济宁

105

101.5

105.7

101.5

103.2

100.7

洛阳

103.6

101.4

104.9

101.7

100.2

99.9

平顶山

104.7

100

104.8

100

103.9

100.2

宜昌

105.6

99.4

106.1

99.9

100

包头

103.7

100.7

102.8

100.5

106.3

101.4

丹东

102.7

100.3

101.3

99.2

104.8

101.6

锦州

103.2

100

104.5

99.1

103

101.5

吉林

103.1

100.9

102.4

101.1

103.7

100.8

牡丹江

104.3

101.9

104.4

101.6

108.1

103.8

无锡

104.4

101

103.8

100.6

105.2

101.6

扬州

105.1

100.5

105.9

100.5

103.5

100.6

徐州

106

100.9

108.2

101.1

104.3

100.8

温州

105

101.1

105.7

100.8

104.6

101.6

金华

100.8

100.2

100.9

100.1

101.2

100.1

石家庄

107.6

100.8

109.4

101.1

105.8

100.5

太原

104.1

100.2

104.0

100.2

105.0

100.4

呼和浩特

104.1

99.5

103.8

99.1

104.6

100.0

沈阳

105.2

101.4

105.7

101.5

106.6

101.3

大连

106.9

100.4

107.3

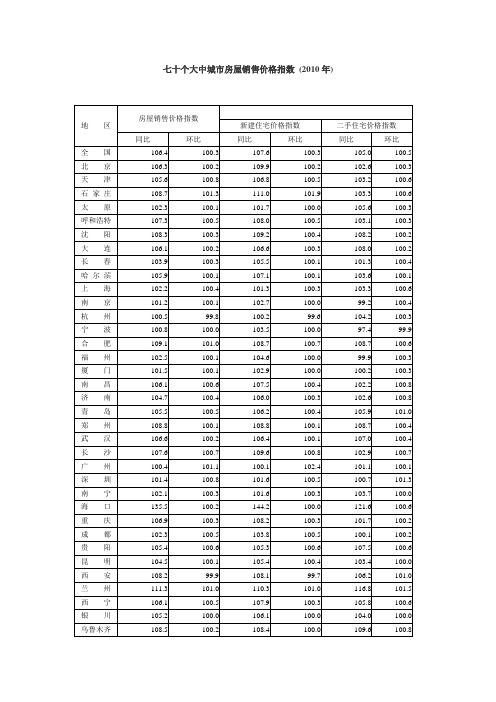

6月份全国70个大中城市房屋销售价格指数

地 区

房屋销售价格指数

新建商品住宅价格指数

二手住宅价格指数

同比

环比

同比

环比

同比

环比

全国

107.1

101.0

107.4

101.0

107.8

101.0

北京

109.5

100.8

110.0

100.9

109.4

100.7

天津

106.6

100.4

106.8

100.6

106.4

106.2

100.6

106.9

100.4

兰州

0

100.5

106.7

100.0

103.7

102.0

西宁

103.1

100.9

104.0

100.6

102.9

101.2

银川

103.5

100.2

103.3

100.1

103.7

100.0

乌鲁木齐

106.0

101.9

106.4

102.8

106.4

102.1

注:同比以去年同月价格为100,环比以上月价格为100。

2007年6月份全国70个大中都市房屋销售价格指数续表

地 区

房屋销售价格指数

新建商品住宅价格指数

二手住宅价格指数

同比

环比

同比

环比

同比

环比

唐山

106

101.1

106.7

100.7

106.4

102.3

秦皇岛

105.1

100.1

106.8

100.2

103.6

100.5

蚌埠

109

100.8

108.7

100.5

109.9

102.6

安庆

104.6

100.4

104.3

100.3

106.5

100.9

泉州

105.6

100.1

106.2

100.1

106.2

101

九江

105.8

100.8

106.3

100.9

106.3

100.9

赣州

105.6

100.7

105.8

100.7

103.0

101.0

长沙

107.6

100.8

107.9

100.9

107.8

102.0

广州

105.9

100.6

107.3

100.7

103.1

100.5

深圳

115.9

101.7

113.9

101.4

116.1

101.5

南宁

106.7

102.0

108.5

101.7

102.6

101.4

海口

105.2

99.5

105.1

100.3

108.3

100.9

长春

106.1

101.9

107.4

101.6

105.1

102.1

哈尔滨

107.0

103.5

103.3

100.3

108.1

102.1

上海

101.2

100.7

100.9

100.7

101.5

100.8

南京

107.2

100.8

111.3

101.2

103.7

100.4

杭州

105.8

106.3

100

105.5

100.1

南充

106.3

100.3

106.2

100.4

106.9

100

遵义

102.3

100.3

102.3

100

103.8

102.8

大理

107.2

100.7

107.6

101.1

105.5

100

注:同比以去年同月价格为100,环比以上月价格为100。

100.8

102.9

101.3

韶关

107.7

100.2

108.1

100.1

108.7

100.8

桂林

104.2

100.2

104.7

100.2

102.6

100.2

北海

111.8

100.7

115.5

101.1

109.9

100.5

三亚

103

100.5

103.6

100.7

102.2

100.4

泸州

106.1

100

南昌

107.0

101.0

108.0

100.8

107.2

102.1

济南

105.2

100.3

106.0

100.4

104.3

100.3

青岛

106.4

100.2

106.1

100.1