【精编推荐】Uppdgx山东会计电算化实务操作题

会计电算化实务操作真题20题及答案

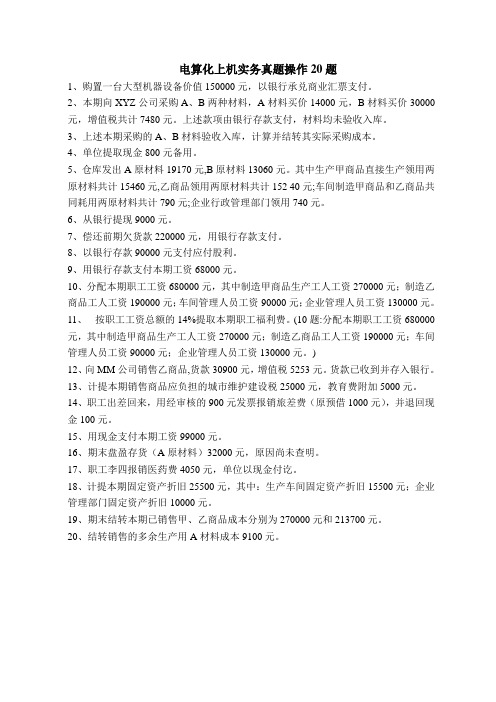

电算化上机实务真题操作20题1、购置一台大型机器设备价值150000元,以银行承兑商业汇票支付。

2、本期向XYZ公司采购A、B两种材料,A材料买价14000元,B材料买价30000元,增值税共计7480元。

上述款项由银行存款支付,材料均未验收入库。

3、上述本期采购的A、B材料验收入库,计算并结转其实际采购成本。

4、单位提取现金800元备用。

5、仓库发出A原材料19170元,B原材料13060元。

其中生产甲商品直接生产领用两原材料共计15460元,乙商品领用两原材料共计152 40元;车间制造甲商品和乙商品共同耗用两原材料共计790元;企业行政管理部门领用740元。

6、从银行提现9000元。

7、偿还前期欠货款220000元,用银行存款支付。

8、以银行存款90000元支付应付股利。

9、用银行存款支付本期工资68000元。

10、分配本期职工工资680000元,其中制造甲商品生产工人工资270000元;制造乙商品工人工资190000元;车间管理人员工资90000元;企业管理人员工资130000元。

11、按职工工资总额的14%提取本期职工福利费。

(10题:分配本期职工工资680000元,其中制造甲商品生产工人工资270000元;制造乙商品工人工资190000元;车间管理人员工资90000元;企业管理人员工资130000元。

)12、向MM公司销售乙商品,货款30900元,增值税5253元。

货款已收到并存入银行。

13、计提本期销售商品应负担的城市维护建设税25000元,教育费附加5000元。

14、职工出差回来,用经审核的900元发票报销旅差费(原预借1000元),并退回现金100元。

15、用现金支付本期工资99000元。

16、期末盘盈存货(A原材料)32000元,原因尚未查明。

17、职工李四报销医药费4050元,单位以现金付讫。

18、计提本期固定资产折旧25500元,其中:生产车间固定资产折旧15500元;企业管理部门固定资产折旧10000元。

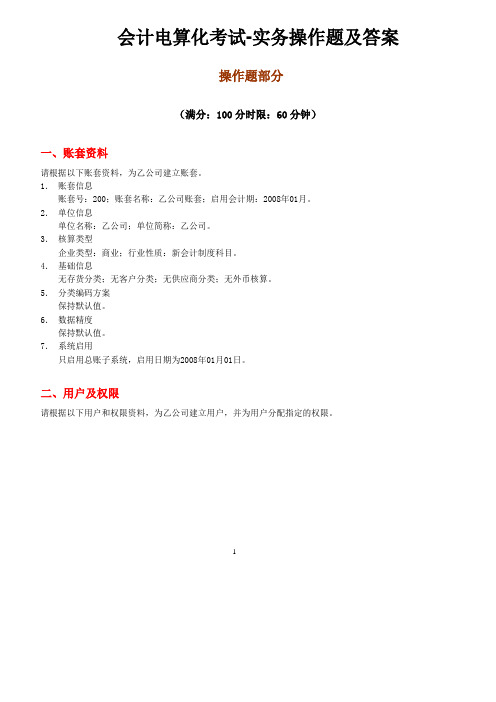

会计电算化考试-实务操作题及答案

会计电算化考试-实务操作题及答案

操作题部分

(满分:100分时限:60分钟)

一、账套资料

请根据以下账套资料,为乙公司建立账套。

1.账套信息

账套号:200;账套名称:乙公司账套;启用会计期:2008年01月。

2.单位信息

单位名称:乙公司;单位简称:乙公司。

3.核算类型

企业类型:商业;行业性质:新会计制度科目。

4.基础信息

无存货分类;无客户分类;无供应商分类;无外币核算。

5.分类编码方案

保持默认值。

6.数据精度

保持默认值。

7.系统启用

只启用总账子系统,启用日期为2008年01月01日。

二、用户及权限

请根据以下用户和权限资料,为乙公司建立用户,并为用户分配指定的权限。

1

PS:双击获取文档,ctrl+a,ctrl+c,然后粘贴到word即可。

未能直接提供word文档,抱歉。

山东会计电算化上机流程客观题实务题及答案

一、系统管理:增加操作员-建立账套-设置权限:1、双击桌面上的[系统管理]图标,打开窗口;2、单击[系统]-[注册],打开对话框;3、输入操作员:admin,口令:无,单击[确定]。

4、单击[权限]中的[操作员]命令,进入操作员管理窗口,5、单击工具栏的[增加]按钮,打开窗口;输入1名操作员6、增加完毕,单击[退出]按钮;7、单击[账套]中的[建立]命令,打开对话框;8、输入账套号:001,名称:ccm,其余默认,单击[下一步];9、输入单位名称:aaa,其余空白,单击[下一步];10、输入核算类型:行业性质:选择新企业会计制度,账套主管选择demo,其余默认,单击[下一步];11、确定基础信息:默认,单击[完成],出现提示,单击[是];12、确定分类编码方案,科目编码4-2-2-2-2,其余默认,单击[确认];13、数据精度定义,默认,单击[确认],提示创建成功,单击[确定];14、出现是否启用账套,单击[是],启用期间默认,单击[退出]按钮;15、单击[权限]中的[权限]命令,进入“操作员权限”窗口。

选择1,单击账套主管,出现提示,单击[是],单击[退出]按钮,单击关闭按钮二、账务处理1、双击桌面上的[用友通]图标;2、出现“注册控制台”窗口:用户名:demo,口令demo,日期默认即可,单击[确定]。

3、单击[基础设置]—[财务]-[会计科目],打开窗口;(1)单击[增加]按钮;进入新增窗口;(2)按要求输入明细科目的相关内容:输入科目全编码及明细科目名称,单击[确定]。

(3)单击[增加];输入其他明细科目;输入完毕,单击[退出]。

4、单击[基础设置]—[财务]-[凭证类别],打开窗口;(1)单击“记账凭证”单选按钮;(2)单击[确定]按钮,进入“凭证类别”窗口;单击[退出]。

5、单击[总账]—[设置]—[期初余额],打开窗口;(1)直接输入末级科目的期初余额;(2)输入完所有科目的余额后,单击[试算]按钮,若正确,单击[确认],单击[退出]。

会计电算化实操练习题

会计电算化实操练习题一、基础操作类1. 请简述会计电算化系统的基本功能。

2. 如何在会计软件中新建一个账套?3. 如何进行会计软件的初始化设置?4. 如何录入期初余额?5. 如何进行科目设置?6. 请列举至少三种常用的会计报表,并说明其作用。

7. 如何进行人员权限设置?二、日常业务处理类1. 请简述日常业务处理的基本流程。

2. 如何录入一笔采购订单?3. 如何录入一笔销售订单?4. 如何进行应收账款的管理?5. 如何进行应付账款的管理?6. 请说明如何进行库存管理?7. 如何进行固定资产的折旧计提?三、财务报表编制类1. 请简述资产负债表的编制方法。

2. 请简述利润表的编制方法。

3. 如何编制现金流量表?4. 如何利用会计软件进行财务报表的自动?5. 请说明如何对财务报表进行分析?四、税务处理类1. 请简述增值税的申报流程。

2. 如何计算企业所得税?3. 如何进行个人所得税的申报?4. 请列举至少三种常用的税收优惠政策。

5. 如何利用会计软件进行税务申报?五、审计与内部控制类1. 请简述内部审计的基本程序。

2. 如何进行会计软件的数据备份与恢复?3. 请列举至少三种常见的内部控制措施。

4. 如何利用会计软件进行审计线索的追踪?5. 请说明如何进行会计信息系统的安全性评估。

六、案例分析类1. 某企业采用某会计软件进行日常业务处理,请你分析可能存在的风险点。

2. 请结合实际案例,说明会计电算化在企业中的应用效果。

3. 请分析某企业财务报表中的异常数据,并提出改进措施。

4. 请针对某企业的税务问题,提出合理的解决方案。

5. 请结合实际案例,说明内部控制对企业的重要性。

七、软件功能应用类1. 如何在会计软件中实现银行对账功能?2. 请描述如何在会计软件中进行工资核算。

3. 如何使用会计软件进行成本核算?4. 请说明如何在会计软件中进行预算编制。

5. 如何利用会计软件进行项目核算?6. 请简述如何在会计软件中进行供应链管理。

山东省会计电算化实务题

山东省会计电算化实务题1(用友通软件)(注:此套题和考试时的真题形式一样,只是金额和会计分录会变化,希望能仔细做一遍。

)某公司资料如下:一、会计科目表及某年12月份期初余额:科目编码科目名称借贷方向期初余额(元) 期初数量1001 现金借 52561002 银行存款借 2338921131 应收账款借 81468113101 应收账款-E公司借 26280113102 应收账款-F公司借 551881133 其他应收款借 10512113301 其他应收款-张三借 10512113302 其它应收款-E公司借1151 预付账款借1201 物资采购借120101 物资采购-甲材料借120102 物资采购-乙材料借1211 原材料借 226008121101 原材料-甲材料借 149796 100 121102 原材料-乙材料借 76212 800 1243 库存商品借 614952124301 库存商品-A产品借 218124 600 124302 库存产品-B产品借 396828 600 1301 待摊费用借 499321401 长期股权投资借 155052140101 长期股权投资-股票投资借 155052 1501 固定资产借 1277208 1502 累计折旧贷 546624 1901 长期待摊费用借 157680 1911 待处理财产损溢借2101 短期借款贷 144540 2111 应付票据贷 102492 2121 应付账款贷 107748 212101 应付账款-丙单位贷 23652 212102 应付账款-丁单位贷 84096 2131 预收账款贷 73584 213101 预收账款-F公司贷 73584 2151 应付工资贷2153 应付福利费贷 31536 2161 应付股利贷 28908 2171 应交税金贷 13140 217101 应交税金-应交增值税贷应交税金-应交增值税-进项税额贷应交税金-应交增值税-销项税额贷217106 应交税金-应交所得税贷 13140 2181 其他应付款贷 52560 2191 预提费用贷 28908 2301 长期借款贷 475668 3101 股本贷 993384 3111 资本公积贷 42048 311107 资本公积-其他资本公积贷 42048 3121 盈余公积贷 170820312101 盈余公积-法定盈余公积贷 170820312103 盈余公积-法定公益金贷3131 本年利润贷3141 利润分配贷314102 利润分配-提取法定盈余公积贷314103 利润分配-提取法定公益金贷314110 利润分配-应付普通股股利贷314115 利润分配-未分配利润贷4101 生产成本借410101 生产成本-A产品借410102 生产成本-B产品借4105 制造费用借5101 主营业务收入借510101 主营业务收入-A产品借510102 主营业务收入-B产品借5102 其他业务收入借5301 营业外收入借5401 主营业务成本借540101 主营业务成本-A产品借540102 主营业务成本-B产品借5405 其他业务支出借5501 营业费用借5502 管理费用借5503 财务费用借5601 营业外支出借5701 所得税借将软件中科目410101“基本生产成本”改为“生产成本-A产品”,软件中410102“辅助生产成本”改为“生产成本-B产品”。

会计电算化操作试题及答案

会计电算化操作试题及答案一、单选题1. 会计电算化是指利用电子计算机技术代替手工记账、算账、报账的过程,以下哪项不是会计电算化的特点?A. 高效性B. 准确性C. 灵活性D. 规范性答案:C2. 在会计电算化中,以下哪个选项不是会计软件的基本功能?A. 账簿管理B. 报表生成C. 工资发放D. 凭证录入答案:C3. 会计电算化系统中,以下哪项不是会计凭证的类型?A. 收款凭证B. 付款凭证C. 转账凭证D. 工资凭证答案:D4. 在会计电算化中,以下哪项不是会计报表的类型?A. 资产负债表B. 利润表C. 现金流量表D. 工资表答案:D5. 会计电算化系统中,以下哪项不是会计核算的方法?A. 借贷记账法B. 收付实现制C. 权责发生制D. 现金制答案:D二、多选题6. 会计电算化可以提高企业的哪些方面?A. 工作效率B. 信息准确性C. 管理水平D. 员工满意度答案:A, B, C7. 会计电算化系统中,以下哪些功能是用户可以自定义的?A. 报表模板B. 凭证模板C. 会计科目D. 系统设置答案:A, B, C8. 在会计电算化系统中,以下哪些因素会影响系统的安全性?A. 系统密码B. 病毒攻击C. 数据备份D. 用户权限设置答案:A, B, C, D三、判断题9. 会计电算化系统可以完全替代手工记账。

()答案:错误10. 会计电算化系统可以自动生成会计报表,但需要人工审核。

()答案:正确四、简答题11. 简述会计电算化系统在企业财务管理中的作用。

答案:会计电算化系统在企业财务管理中的作用主要体现在以下几个方面:提高了会计工作的效率和准确性,减少了手工操作的错误;加强了对财务数据的分析和处理能力,为企业决策提供了更为准确的数据支持;实现了财务信息的快速传递和共享,提高了企业内部管理的透明度;通过自动化的会计处理流程,降低了企业的运营成本。

五、操作题12. 请描述在会计电算化系统中录入一笔销售收入的会计凭证的步骤。

会计电算化实务操作题题库(有步骤)

会计电算化实务操作题题库一.实务操作题(共6题,60分)1.新增一个一级部门,部门编码为“078”,部门名称为“软件效劳部”。

2.新增一个往来单位,单位编码为“091”,单位名称为“天津万达信息”,助记码为“TJWD”。

3.新增加一个销售部的员工“胡怡”。

4.在工资项目设置中,新增一个工资项目,名称为“职位工资”,小数位数“2”位。

5.在工资项目设置中,设置工资项目“其他补助”为条件公式。

条件公式名称为“三八妇女节过节费”,默许值“0”条件项目:【内容】【金额】性别=女1006.用报表模板生成2020年1月31日的利润表1.【操作步骤】(1)在主界面,选择“基础设置”主功能中的“核算项目”选项,进入“核算项目”界面。

(2)在“基础资料—核算项目”界面,选择窗口左侧“核算项目资料”列表中的“部门”,点击“新增”按钮。

(3)在“部门—新增”界面中,在“代码”编辑框中录入“078”,在“名称”编辑框中录入“软件效劳部”,单击“保留”按钮。

(1)在主界面,选择“基础设置”主功能中的“核算项目”选项,进入“核算项目”界面。

(2)在“基础设置—核算项目”界面,选择窗口左侧“核算项目资料”列表中的“供给商”,点击“新增”按钮。

(3)在“供给商—新增”界面中,在“代码”编辑栏中录入“091”,在“名称”编辑栏录入“天津万达信息”,系统自动在“全名”编辑栏中录入“天津万达信息”,在“助记码”编辑栏录入“TJWD”,单击“保留”按钮。

3.【操作步骤】(1)在主界面,选择“基础设置”主功能中的“核算项目”选项,进入“核算项目”界面。

(2)在“基础设置—核算项目”界面,选择窗口左侧“核算项目资料”列表中的“职员”,窗口右边显示职员列表,点击“增加”按钮。

(3)在“职员—新增”界面,在“名称”编辑栏录入“胡怡”,在“部门名称”下拉复选框当选择“017销售部”,单击“保留”按钮。

4.【操作步骤】(1)在主界面,选择“工资治理”主功能右边的“类别治理”列表中的“项目设置”选项,进入“工资项目设置”界面。

会计电算化实操题

会计电算化实操题

1.初始化设置:

假设你是一家新成立的制造企业的会计,需要为公司设置会计电算化系统。

请描述你会如何初始化这个系统,包括哪些关键步骤和设置项。

2.凭证录入与审核:

给定以下经济业务:公司向供应商支付了一笔货款,请根据此业务录入相应的会计凭证,并说明如何进行凭证的审核工作以确保凭证的准确性和合规性。

3.报表生成:

请描述如何使用会计电算化系统生成资产负债表、利润表和现金流量表,并解释这些报表对企业经营决策的重要性。

4.固定资产折旧处理:

公司新购置了一批生产设备,价值500,000元,预计使用年限为5年,预计净残值为100,000元。

请说明在会计电算化系统中如何设置固定资产折旧,并计算每年的折旧额。

5.期末结账与反结账:

请描述会计电算化系统中的期末结账流程,包括结账前需要完成的准备工作和结账后可能发生的调整。

另外,请解释什么是反结账,以及在什么情况下可能需要进行反结账操作。

新版会计电算化考试实务操作题精品

新版会计电算化考试实务操作题精品电算化考试实务操作题篇一1.【答案及解析】abcd因特网中,如果要从一台计算机访问网上另一台计算机,就必须知道对方的网址。

网址主要有:ip地址、域名、电子邮件地址和网络文件地址等表示方法。

故选abcd。

2.【答案及解析】abc局域网络是把分布在数公里范围内的不同物理位置的计算机设备连在一起,在网络软件的支持下可以相互通讯和资源共享的网络系统。

目前流行的局域网主要有以太网、令牌环网和光纤分布式数据接口三种。

故选abc。

3.【答案及解析】abc网络拓扑结构是指用传输媒体互联各种设备的物理布局。

按照网络拓扑结构可以将网络分为环型网、星型网和总线型网。

故选abc。

4.【答案及解析】abc计算机资源共享主要包括硬件资源共享、软件资源共享和数据资源共享。

故选abc。

5.【答案及解析】bdexcel、lotus l—2—3属于电子表格软件。

而3ds属于三维动画软件,word属于文字处理软件。

故选bd。

6.【答案及解析】abcd操作系统(operating system,简称os)是最重要的系统软件,它控制和管理计算机系统软硬件资源,操作系统扮演一个管理者的角色,主要管理 cpu、存储器、输入输出设备、数据或程序等系统资源。

故选abcd。

7.【答案及解析】ac会计报表与会计账簿属于文档资料,可以屏幕显示和打印输出。

而音箱、绘图仪很显然并不能用于显示和打印输出会计报表与会计账簿。

故选ac。

8.【答案及解析】abcd键盘主要分为字符键、功能键、光标键和控制键等区域。

故选abcd。

9.【答案及解析】abccd-rom即只读光盘,是一种在电脑上使用的光碟。

这种光碟只能写入数据一次,将永久保存在光碟上,使用时通过光碟驱动器读出信息。

cd-rom的主要技术指标包括:接口标准、数据传输率和缓冲区大小。

故选abc。

10.【答案及解析】 abc计算机根据所处理的信息是数字量还是模拟量可将计算机分为模拟计算机、数字计算机和数字模拟计算机三类。

会计电算化实务试题及答案

会计电算化实务试题及答案一、选择题(每题2分,共20分)1. 会计电算化是指利用计算机技术对会计数据进行()。

A. 存储和处理B. 分析和预测C. 审计和评估D. 整理和归档2. 在会计电算化系统中,账务处理模块不包括以下哪项功能?A. 凭证录入B. 凭证审核C. 凭证打印D. 利润分配3. 会计电算化系统中的报表模块主要负责()。

A. 编制会计报表B. 编制预算报表C. 编制税务报表D. 编制现金流量表4. 会计电算化系统中,以下哪项不是系统安全设置的内容?A. 用户权限设置B. 数据备份C. 系统加密D. 系统审计5. 在会计电算化系统中,进行账务处理时,以下哪项操作是必须执行的?A. 凭证录入B. 凭证打印C. 凭证审核D. 凭证归档二、判断题(每题1分,共10分)6. 会计电算化可以完全替代手工会计。

()7. 会计电算化系统中的账簿是电子形式的,不需要打印。

()8. 会计电算化系统可以提高会计工作的效率和准确性。

()9. 会计电算化系统中的报表模块只能生成标准报表。

()10. 会计电算化系统的数据备份是为了防止数据丢失。

()三、简答题(每题5分,共20分)11. 简述会计电算化系统的主要特点。

12. 会计电算化系统在企业财务管理中的作用是什么?13. 会计电算化系统在提高会计工作效率方面有哪些优势?14. 会计电算化系统在数据安全方面应采取哪些措施?四、案例分析题(每题15分,共30分)15. 某企业在实施会计电算化后,发现系统运行效率低下,分析可能的原因并提出改进措施。

16. 某企业会计人员在使用会计电算化系统时,发现部分数据丢失,分析可能的原因并提出解决方案。

答案:一、选择题1. A2. D3. A4. C5. C二、判断题6. 错误7. 错误8. 正确9. 错误10. 正确三、简答题11. 会计电算化系统的主要特点包括:自动化处理、数据共享、实时性、准确性、易于审计和查询等。

12. 会计电算化系统在企业财务管理中的作用包括:提高会计工作效率、确保会计信息的准确性、加强内部控制、促进决策制定等。

会计电算化10套实务题操作步骤

【确定】

增补会计科目

【账务处理系统】=>

=> =>

菜单

命令项=>

=>【会计科目】下方

按钮 =>

=>输入科目代码、名称、特征、余额方向=>确定

填补会计科目余额

【初始设置】窗口 => 菜单=>

=>

输入相关科目的【年初余额】

=>输完后,点击

按钮

借:其他 贷:其他

凭 证

注意:

借: 【现金】或【银行存款】 贷: 【银行存款】或【现金】 看题目要求

无要求时做【付款凭证】

录入凭证

【账务处理系统】=> => 菜单

=>

命令项=>

=>根据试题调整

=>输入【摘要】

【科目名称】【借、贷方发生额】=>

按上述步骤填写下一张凭证 => 输完后

=>

=>关闭窗口

凭证帐簿数据查询

【日常帐务】窗口=> 菜单=> =>答案录

=> 选择科目 => “确定” => 点击下面 入 对话框

=> 输入题号、答案 => 【确认】

=> 退出 => 按如上步骤操作其他题 => 完成后退出 【账务处理系统】

定义报表单元的公式

试题窗口 => => => 【确认】

=>双击“资产负债表” => 按题目要求选择相应单元 =>点击 后面的 选择相应的函数 科目代码 => 月份 => 出现 =>

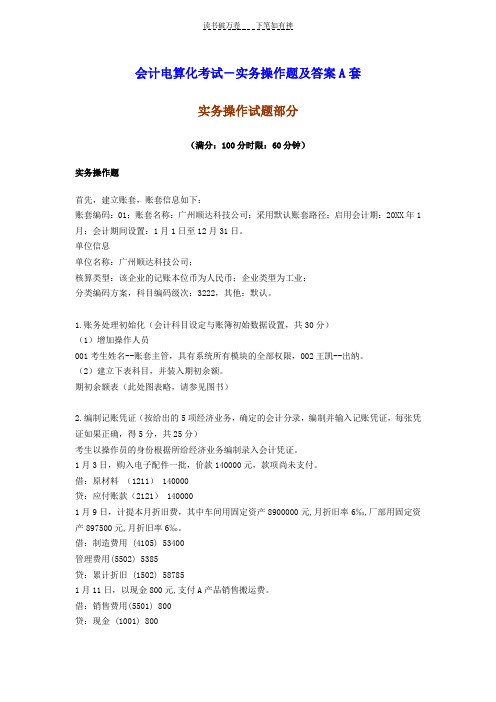

会计电算化考试-实务操作题及答案

会计电算化考试-实务操作题及答案A套实务操作试题部分(满分:100分时限:60分钟)实务操作题首先,建立账套,账套信息如下:账套编码:01;账套名称:广州顺达科技公司;采用默认账套路径;启用会计期:20XX年1月;会计期间设置:1月1日至12月31日。

单位信息单位名称:广州顺达科技公司;核算类型:该企业的记账本位币为人民币;企业类型为工业;分类编码方案,科目编码级次:3222,其他:默认。

1.账务处理初始化(会计科目设定与账簿初始数据设置,共30分)(1)增加操作人员001考生姓名--账套主管,具有系统所有模块的全部权限,002王凯--出纳。

(2)建立下表科目,并装入期初余额。

期初余额表(此处图表略,请参见图书)2.编制记账凭证(按给出的5项经济业务,确定的会计分录,编制并输入记账凭证,每张凭证如果正确,得5分,共25分)考生以操作员的身份根据所给经济业务编制录入会计凭证。

1月3日,购入电子配件一批,价款140000元,款项尚未支付。

借:原材料(1211) 140000贷:应付账款(2121) 1400001月9日,计提本月折旧费,其中车间用固定资产8900000元,月折旧率6‰,厂部用固定资产897500元,月折旧率6‰。

借:制造费用 (4105) 53400管理费用(5502) 5385贷:累计折旧 (1502) 587851月11日,以现金800元,支付A产品销售搬运费。

借:销售费用(5501) 800贷:现金 (1001) 8001月25日,以银行存款购买办公用品,其中车间用78656元,厂部用76322元。

借:制造费用 (4105) 78656管理费用 (5502) 76322贷:银行存款--建行存款(100201) 1549781月29日,期末分配本月应付工资,其中生产工人工资为6540元 ,车间技术和管理人员工资为2200元,企业行政人员工资为2260元。

借:生产成本 (4101) 6540制造费用(4105) 2200管理费用 (5502) 2260贷:应付工资 (2151) 110003.会计报表处理(按提示的要求,定义资产负债表中6个单元的计算公式和利润表4个单元的计算公式,每题3分,共30分)资产负债表(此处图表略,请参见图书)定义资产负债表的计算公式请定义货币资金年初数、短期投资年初数、累计折旧年初数、应收账款期末数、流动资产合计期末数、短期借款期末数的计算公式。

会计电算化考试实务操作题

会计电算化系统中,用于记录日常经济业务的模块是?

A. 账务处理系统

B. 报表管理系统

C. 工资管理系统

D. 固定资产管理系统

在Excel中,进行会计数据筛选时,通常使用哪个功能?

A. 排序

B. 筛选

C. 公式

D. 图表

会计电算化软件中的“凭证审核”功能,主要目的是?

A. 确保凭证的合法性

B. 自动生成报表

C. 替代手工记账

D. 加快数据处理速度

下列哪项不是会计电算化系统初始化时需要设置的内容?

A. 会计科目

B. 凭证类型

C. 财务报表格式

D. 当年利润分配方案

在使用会计电算化软件进行数据备份时,应优先考虑哪种备份方式以确保数据安全?

A. 每日增量备份

B. 每周完全备份

C. 每月差异备份

D. 实时自动备份

填空题

会计电算化系统通过______技术,实现了会计信息的自动化处理。

在设置会计科目时,需要遵循______、实用性、清晰性等原则。

会计电算化软件中的______模块,用于处理企业日常的资金收支业务。

凭证录入后,需经过______步骤,才能被系统认可并用于后续处理。

为了保证会计数据的完整性和安全性,会计电算化系统通常提供______功能。

简述会计电算化相比传统手工会计的优势。

在会计电算化系统中,如何设置会计科目的辅助核算项?描述一次完整的会计电算化账务处理流程。

简述会计电算化软件中的自动转账功能及其应用场景。

谈谈你对会计电算化系统数据安全性的认识及防护措施。

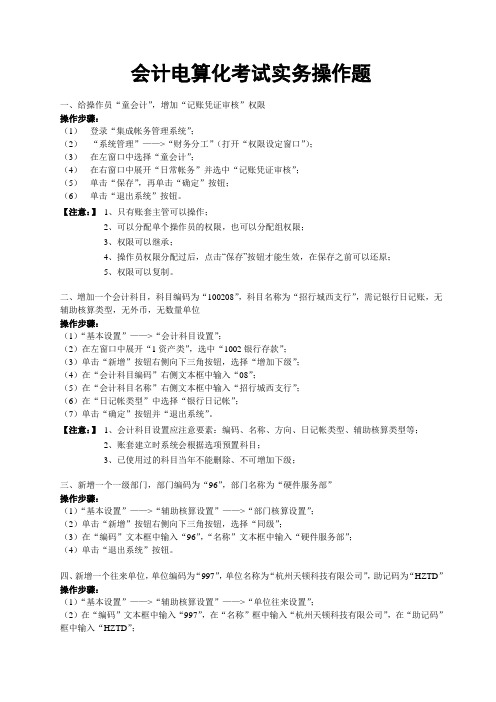

会计电算化考试实务操作题

会计电算化考试实务操作题一、给操作员“童会计”,增加“记账凭证审核”权限操作步骤:(1)登录“集成帐务管理系统”;(2)“系统管理”——>“财务分工”(打开“权限设定窗口”);(3)在左窗口中选择“童会计”;(4)在右窗口中展开“日常帐务”并选中“记账凭证审核”;(5)单击“保存”,再单击“确定”按钮;(6)单击“退出系统”按钮。

【注意:】1、只有账套主管可以操作;2、可以分配单个操作员的权限,也可以分配组权限;3、权限可以继承;4、操作员权限分配过后,点击“保存”按钮才能生效,在保存之前可以还原;5、权限可以复制。

二、增加一个会计科目,科目编码为“100208”,科目名称为“招行城西支行”,需记银行日记账,无辅助核算类型,无外币,无数量单位操作步骤:(1)“基本设置”——>“会计科目设置”;(2)在左窗口中展开“1资产类”,选中“1002银行存款”;(3)单击“新增”按钮右侧向下三角按钮,选择“增加下级”;(4)在“会计科目编码”右侧文本框中输入“08”;(5)在“会计科目名称”右侧文本框中输入“招行城西支行”;(6)在“日记帐类型”中选择“银行日记帐”;(7)单击“确定”按钮并“退出系统”。

【注意:】1、会计科目设置应注意要素:编码、名称、方向、日记帐类型、辅助核算类型等;2、账套建立时系统会根据选项预置科目;3、已使用过的科目当年不能删除、不可增加下级;三、新增一个一级部门,部门编码为“96”,部门名称为“硬件服务部”操作步骤:(1)“基本设置”——>“辅助核算设置”——>“部门核算设置”;(2)单击“新增”按钮右侧向下三角按钮,选择“同级”;(3)在“编码”文本框中输入“96”,“名称”文本框中输入“硬件服务部”;(4)单击“退出系统”按钮。

四、新增一个往来单位,单位编码为“997”,单位名称为“杭州天顿科技有限公司”,助记码为“HZTD”操作步骤:(1)“基本设置”——>“辅助核算设置”——>“单位往来设置”;(2)在“编码”文本框中输入“997”,在“名称”框中输入“杭州天顿科技有限公司”,在“助记码”框中输入“HZTD”;(3)单击“确定”按钮并单击“退出系统”按钮。

会计电算化实务题

会计电算化实务题一、题目背景随着科技的发展,计算机和信息技术在各个领域的应用越来越广泛,会计行业也不例外。

会计电算化实务是指利用计算机和信息技术来辅助进行会计工作的一种方式。

它能够提高会计工作的效率和准确性,节约时间和成本。

二、题目内容1. 会计电算化系统的基本原理会计电算化系统是指利用计算机和相应软件来进行会计核算和报表编制的系统。

它由计算机硬件和软件、数据库、网络等组成。

了解会计电算化系统的基本原理对于掌握会计电算化实务非常重要。

2. 会计电算化系统的应用会计电算化系统可以应用于多个方面,如会计核算、财务报表编制、经营分析等。

具体的应用场景根据不同的企业和行业可以有所差异。

3. 会计电算化实务操作在使用会计电算化系统进行会计工作时,需要进行一系列的操作。

这些操作包括数据录入、数据处理、报表生成等。

了解和掌握这些操作对于高效完成会计工作非常重要。

4. 会计电算化系统的风险管理会计电算化系统虽然能够带来很多好处,但也存在一些风险。

例如,数据安全问题、系统故障等。

了解如何进行风险管理和应对措施,能够有效避免这些问题对会计工作的影响。

三、题目要求本文的主要目的是介绍会计电算化实务题及其相关内容,要求从以下几个方面进行阐述:1.会计电算化系统的基本原理,包括硬件和软件的基本概念和原理。

2.会计电算化系统的应用,包括会计核算、财务报表编制、经营分析等。

3.会计电算化实务操作,包括数据录入、数据处理、报表生成等。

4.会计电算化系统的风险管理,包括数据安全问题、系统故障等。

请以Markdown文本格式输出完成的文档,字数不低于1200字。

四、参考资料1.XXX, XXXX. 《会计电算化实务指南》. 人民出版社,20XX.2.XXX, XXXX. 《会计电算化原理与实务》. 清华大学出版社, 20XX.3.XXX, XXXX. 《会计电算化系统应用案例》. 科学出版社, 20XX.。

山东会计从业资格电算化实务操作真题

实务操作真题(一)某公司资料如下:一、会计科目表及某年12月份期初余额:科目编码科目名称借贷方向期初余额(元) 期初数量1001 现金借 41701002 银行存款借 1939051131 应收账款借 62550113101 应收账款-E公司借 22935113102 应收账款-F公司借 396151133 其他应收款借 10425113301 其他应收款-X三借 10425113302 其它应收款-E公司借1151 预付账款借1201 物资采购借120101 物资采购-甲材料借120102 物资采购-乙材料借1211 原材料借 120930121101 原材料-甲材料借 79230 400 121102 原材料-乙材料借 41700 1000 1243 库存商品借 521250124301 库存商品-A产品借 191820 600 124302 库存产品-B产品借 329430 600 1301 待摊费用借 333601401 长期股权投资借 123015140101 长期股权投资-股票投资借 1230151501 固定资产借 9570151502 累计折旧贷 4315951901 长期待摊费用借 1459501911 待处理财产损溢借2101 短期借款贷 1209302111 应付票据贷 792302121 应付账款贷 110505212101 应付账款-丙单位贷 29190212102 应付账款-丁单位贷 813152131 预收账款贷 70890213101 预收账款-F公司贷 708902151 应付工资贷2153 应付福利费贷 437852161 应付股利贷 250202171 应交税金贷 12510217101 应交税金-应交增值税贷21710101 应交税金-应交增值税-进项税额贷21710105 应交税金-应交增值税-销项税额贷217106 应交税金-应交所得税贷 125102181 其他应付款贷 583802191 预提费用贷 208502301 长期借款贷 4399353101 股本贷 5295903111 资本公积贷 60465311107 资本公积-其他资本公积贷 604653121 盈余公积贷 168885312101 盈余公积-法定盈余公积贷 168885312103 盈余公积-法定公益金贷3131 本年利润贷3141 利润分配贷314102 利润分配-提取法定盈余公积贷314103 利润分配-提取法定公益金贷314110 利润分配-应付普通股股利贷314115 利润分配-未分配利润贷4101 生产成本借410101 生产成本-A产品借410102 生产成本-B产品借4105 制造费用借5101 主营业务收入借510101 主营业务收入-A产品借510102 主营业务收入-B产品借5102 其他业务收入借5301 营业外收入借5401 主营业务成本借540101 主营业务成本-A产品借540102 主营业务成本-B产品借5405 其他业务支出借5501 营业费用借5502 管理费用借5503 财务费用借5601 营业外支出借5701 所得税借将软件中科目410101“基本生产成本”改为“生产成本-A产品”,软件中410102“辅助生产成本”改为“生产成本-B产品”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【精编推荐】Uppdgx 山东会计电算化实务操作题生命是永恒不断的创造,因为在它内部蕴含着过剩的精力,它不断流溢,越出时间和空间的界限,它不停地追求,以形形色色的自我表现的形式表现出来。

--泰戈尔学就业技能选小班培训到聊大研究所培训中心最放心会计电算化实务考试题常年培训:电脑、会计、英日韩语等,十人内小班教学培训电话:82552851596627089213734450193(内线)培训地址:聊城大学西门南100米丁字路口西行50米路北(内部资料翻版必究)电算化考试实务题操作流程一、注意事项:1.更换软件后的电算化考试合格成绩标准为:客观题和实务题两部分,每一部分都达到30分;2.实务考试中不要点击最小化,进入报表时单击,否则可能造成后台操作。

3.操作中严格按操作流程进行,否则,后果自负。

4.考试过程中除机器出现问题,其他监考教师均不做回答。

二、操作步骤:1.新建账套必需新建账套,系统自带[999]演示账套不能用于考试。

启动“系统管理”,打开:“系统管理”窗口,“系统—注册”,以系统管理员admin 注册,密码为空—确认。

(注:启动“系统管理”可以利用桌面上的快捷方式启动,也可以从考试软件环境中启动)(1)增加操作员“权限—操作员”,增加两个操作员(2)建立账套“账套—建立”,出现“创建账套”窗口。

A、账套信息:只输账套名称(账套号、账套路径、启用会计期,系统默认)B、单位信息:单位名称(其他项不输入)C、核算类型:本币代码:RMB默认本币名称:人民币默认企业类型:工业(默认项若不是“工业”,则需要自己选择。

)行业性质:新会计制度科目(默认项若不是“新会计制度科目”,则需要自己选择。

)账套主管:默认账套主管为demo,其密码为demo,建议不要使用此默认账套主管,将其修改为前面建立的操作员之一。

按行业性质预置科目:默认是选中的,不要修改D、基础信息:可不填E、分类编码方案:默认F、数据精度定义:默认G、启用账套系统启用时可只启用总账,日期默认。

(3)赋予操作员权限“权限—权限”,把另一个操作员也设置为账套主管。

(注:既把两个操作员都设置为账套主管)2.设置凭证类别、增加会计科目、录入期初余额并试算平衡启动“用友通”用户名:输入操作员编号(自己建立的两个操作员之一)密码:输入完操作员编号按回车键,在“账套”后将显示该操作员能使用的账套,即自己建立的账套选择自己建立的账套和会计年度、操作日期(默认的即可)(1)设置凭证类别“基础设置—财务—凭证类别”,选默认的“记账凭证”(2)增加会计科目“基础设置—财务—会计科目”特别说明:①目前考试实务题目说明中给出的会计科目及编码仍是新会计制度科目而不是2007新准则会计科目(2008版会计基础教材中的科目表是2007新准则会计科目);②“新会计制度科目”一级科目编码是4位的,如:1001现金,如果你在会计科目设置窗口看到的一级科目编码是3位的,则说明上面“C、核算类型:企业类型:工业,行业性质:新会计制度科目”步骤选择错误,退出用友通,重新建立账套。

(3)录入期初余额并试算平衡“总账—设置—期初余额”:录入完期初余额后,进行试算平衡。

3.填制记账凭证“总账—凭证—填制凭证”说明:①制单日期默认②附单据数不输③摘要填写没有要求,可以输入题目号作为摘要④会计科目直接输入科目代码或者从“科目参照”窗口中选择,为提高输入速度,练习时记忆常用会计科目编码⑤金额⑥可按“=”键取当前凭证借贷方金额的差额到当前光标位置。

4.审核凭证(1)更换操作员“文件—重新注册”,以另一个操作员身份登陆(2)审核凭证“总账—凭证—审核凭证”,可以逐张审核凭证,也可以成批审核凭证,采用成批审核时要注意查看“成批审核结果表”,确认全部审核。

5.记账“总账—凭证—记账”,注意看记账报告确认全部记账6.编制财务报表“财务报表”,打开“用友通--财务报表”窗口(1)编制并提交资产负债表①“文件—新建”,打开“新建”窗口,选中“新会计制度行业”模板分类,再选中“资产负债表”模板,生成资产负债表(注:也可以点工具栏中的“新建”按钮,生成空白报表,再执行“格式—报表模板”选择“新会计制度行业—资产负债表”模板,生成资产负债表)②账套初始“数据—账套初始”,打开“账套及时间初始”窗口,选择成自己建立的账套号和会计年度。

③由“格式”状态转换成“数据”状态点击一下左下角的“格式”变换成“数据”④录入关键字,计算报表“数据—关键字—录入”,出现“录入关键字”窗口,年月日默认,重算。

⑤浏览报表数据⑥提交报表工具栏“提交”按钮,提交当前的资产负债表(2)编制并提交利润表步骤同上——————————————————————————————————————————电算化考试软件流程建立新帐套(必需步骤)1.必需要新建账套。

系统自带[999]演示账套不能用于考试。

进入系统:双击桌面“系统管理”图标—打开系统管理窗口—系统(S)—注册—以系统管理员admin注册—第—次进入密码为空—确认(1)建立帐套:A、账套信息:只输帐套名称B、单位信息:单位名称C、核算类型:企业类型:工业,行业性质:新会计制度科目D、基础信息:可不填启用时可只启用总帐。

(2)在权限菜单下增加操作员(至少两个);赋予操作员权限默认帐套主管为demo密码:demo2.登陆软件选择自己建立的帐套和会计年度、操作日期(默认的即可)(1)增加会计科目(2)设置凭证类别(3)录入期初余额:录入完期初余额后,进行试算平衡。

3.填制凭证(1)填制凭证:凭证摘要填写没有要求(2)审核凭证(3)记帐4.编制财务报表文件下新建财务报表:模板分类---新会计制度行业在左下脚是格式:点击一下格式变换成数据数据---关键字---录入录入单位名称年度月日(注意取数时间,和建账时间一致)计算报表后,右上角工具栏提交报表。

(每个都必须提交)注意:在考试结束时,不论题目答到哪一步,必须提交报表(包括利润表和资产负债表,都需要提交),退出用友通软件,如果只录入了期初余额或者凭证,实务题将不得分。

如果录入了期初余额和凭证,但是最后未提交报表,实务题也不得分。

等所有试题完成确认无误后,最后点击“交卷”按钮,正常完成答题,交卷后将退出考试系统。

第一套:引航公司资料如下:一、会计科目表及某年12月份期初余额:科目编码科目名称借贷方向期初余额(元)期初数量1001现金借327591002银行存款借3756871131应收账款借123950113101应收账款-E公司借52424113102应收账款-F公司借715261133其他应收款借18300113301其他应收款-张三借18300113302其它应收款-E公司借1151预付账款借1201物资采购借120101物资采购-甲材料借120102物资采购-乙材料借1211原材料借268400121101原材料-甲材料借152000952 121102原材料-乙材料借11640010001243库存商品借1330000124301库存商品-A产品借516000600 124302库存产品-B产品借814000550 1301待摊费用借1106201401长期股权投资借245353140101长期股权投资-股票投资借245353 1501固定资产借24369251502累计折旧贷11520531901长期待摊费用借2952551911待处理财产损溢借2101短期借款贷2613752111应付票据贷1190862121应付账款贷191000212101应付账款-丙单位贷47850 212102应付账款-丁单位贷1431502131预收账款贷171900213101预收账款-F公司贷1719002151应付工资贷2153应付福利费贷1289152161应付股利贷669102171应交税金贷42925217101应交税金-应交增值税贷21710101应交税金-应交增值税-进项税额贷21710105应交税金-应交增值税-销项税额贷217106应交税金-应交所得税贷42925 2181其他应付款贷1241002191预提费用贷186752301长期借款贷9061283101股本贷15480323111资本公积贷116775311107资本公积-其他资本公积贷116775 3121盈余公积贷389375312101盈余公积-法定盈余公积贷389375 312103盈余公积-法定公益金贷3131本年利润贷3141利润分配贷314102利润分配-提取法定盈余公积贷314103利润分配-提取法定公益金贷314110利润分配-应付普通股股利贷314115利润分配-未分配利润贷4101生产成本借410101生产成本-A产品借410102生产成本-B产品借4105制造费用借5101主营业务收入借510101主营业务收入-A产品借510102主营业务收入-B产品借5102其他业务收入借5301营业外收入借5401主营业务成本借540101主营业务成本-A产品借540102主营业务成本-B产品借5405其他业务支出借5501营业费用借5502管理费用借5503财务费用借5601营业外支出借5701所得税借将软件中科目410101"基本生产成本"改为"生产成本-A产品",软件中410102"辅助生产成本"改为"生产成本-B产品"。

二、企业某年12月份经济业务(每笔业务做一张凭证):1.向银行提取现金24000元,以备发放工资。

2.以现金发放本月工资。

3.期末分配本月应付工资,其中生产工人工资为14040元,(生产A产品耗用1170工时,生产B产品耗用234工时),车间技术和管理人员工资为4500元,企业行政人员工资为5460元。

4.分别按本企业有关人员的工资的14%计提福利费。

5.销售给E公司A产品120件,每件售价1200元,增值税专用发票载明货款144000元,增值税为24480元;B产品40件,每件售价2400元,增值税专用发票载明货款96000元,增值税为16320元;款项收妥,已存入银行。

6.以现金300元,支付A、B产品销售搬运费。

借:营业费用300贷:现金3007.F公司购B产品,预收货款86950元,存入银行。

8.销售给F公司B产品320件,每件售价2400元,增值税专用发票载明货款768000元,增值税为130560元。

9.将销售给F公司B产品货款结算清。

10.计提本月折旧费,其中车间用固定资产1442800元,月折旧率0.007,厂部用固定资产994125元,月折旧率0.006。

借:制造费用10099.6管理费用5964.75贷:累计折旧16064.3511.厂部管理人员张三出差归来,报销差旅费18300元,前预借18300元。