贵州茅台酒股份有限公司财务风险探析

贵州茅台酒股份有限公司的财务能力分析-大学财务管理专业毕业论文毕业设计学位论文范文模板参考资料

贵州茅台酒股份有限公司的财务能力分析公司介绍贵州茅台酒独产于中国的贵州省仁怀市茅台镇,是与苏格兰威士忌、法国科涅克白兰地齐名的三大蒸馏名酒之一,是大曲酱香型白酒的鼻祖,也是中国的国酒,拥有悠久的历史。

贵州茅台酒股份有限公司成立于1999年,2001年公开发行股票,成为上市公司。

贵州茅台酒股份有限公司位于贵州省仁怀市茅台镇,是中国乃至国际酒业的奇葩。

贵州属于经济欠发达地区,地势险要、交通闭塞,没有什么工业基础作为贵州的支柱产业。

凭借天地之利酿造的茅台酒醇香宜人,贵州茅台酒股份有限公司也因此成为贵州发展的重要企业、中国酒行业的领头羊。

贵州茅台的股票从上市起不断走俏、被市场看好,而其是否真正具有投资价值,能否一直保持其行业地位,为贵州的经济发展做出贡献,需要从公司本身的经营发展能力分析;而近段时间网上亦盛传茅台酒申请奢侈品被拒的主要原因为市场占有率不足,茅台能否再适度扩大生产、增加产量以扩大市场占有率来申请奢侈品···本文选取贵州茅台近7年的财务数据对贵州茅台进行财务能力分析,旨在对贵州茅台历年的经营业绩进行总结和评价,发现公司经营管理中的不足之处并据此提出解决的方式。

公司的财务能力分析一、公司的偿债能力分析偿债能力是指公司偿还到期债务的能力。

公司在经营过程中,可能出现资金短缺的状况,这时,公司需要向其他企业赊购商品或者对外举债,以维持公司的正常经营运转或者谋求更大规模的发展。

而债权人为了保证其债券的安全性,就会非常关注债务人的现有资源以及未来现金流的可靠性、及时性和安全性。

公司债务分为短期债务和长期债务,因此,其偿债能力相应地分为短期偿债能力和长期偿债能力。

(一)短期偿债能力1.短期偿债能力指标概述短期偿债能力是指企业偿付流动负债的能力。

流动负债是指将在1年以内或超过一年的一个营业周期内需要偿付的债务,这部分债务对企业的财务风险影响较大,如果不及时偿还,就可能使企业陷入财务困境,面临破产倒闭的危险。

贵州茅台财务报告分析

贵州茅台财务报告分析本文将对贵州茅台公司的财务报告进行分析,探讨其财务状况和发展趋势。

1. 财务指标分析1.1 营业收入贵州茅台公司的营业收入是衡量其业务规模和盈利能力的重要指标。

根据财务报告数据显示,贵州茅台近年来的营业收入呈现稳步增长的趋势。

其中,20XX年度的营业收入为X亿元,比去年同期增长了X%。

1.2 净利润净利润是衡量一家公司盈利能力的关键指标。

贵州茅台公司的净利润也在近几年保持了良好的增长势头。

根据财务报告数据显示,20XX年度的净利润为X亿元,同比增长了X%。

1.3 资产负债表资产负债表是反映企业财务状况的重要工具。

贵州茅台公司的资产负债表显示资产规模逐年扩大,负债总额相对较低,资产负债比例保持在合理水平。

这表明公司的经营状况较为稳健。

2. 经营情况分析2.1 品牌影响力贵州茅台作为中国著名的白酒品牌,其品牌影响力在国内外市场均较为显著。

根据销售数据显示,贵州茅台的产品在国内市场占据了稳定的份额,并且在海外市场也有着一定的市场份额。

这为贵州茅台未来的发展奠定了坚实的基础。

2.2 市场扩张贵州茅台公司在近年来积极拓展国内外市场,通过加强渠道建设和市场营销策略,实现了销售规模的持续增长。

尤其是在国内市场,贵州茅台通过深化市场细分和产品差异化,进一步提升了市场份额。

2.3 成本控制贵州茅台公司在生产和经营过程中注重成本控制,通过提高生产效率和优化供应链管理,降低了生产成本和经营费用。

这对于公司盈利能力的提升起到了积极的作用。

3. 风险与挑战3.1 市场竞争贵州茅台作为白酒行业的领军企业,面临着激烈的市场竞争。

随着国内外白酒市场竞争的加剧,贵州茅台需要持续改进产品质量和服务,以保持竞争优势。

3.2 产能扩张贵州茅台公司在满足市场需求的同时,还需面对产能扩张的挑战。

如何平衡市场需求与产能扩张,保持供需平衡,是贵州茅台未来发展的重要问题。

3.3 外部环境不确定性国内外经济形势的不确定性对贵州茅台的经营产生了一定的影响。

《2024年贵州茅台财务分析及价值评估》范文

《贵州茅台财务分析及价值评估》篇一一、引言贵州茅台,作为中国酒业的重要一员,凭借其独特的市场定位和优质的产品质量,已经在国内酒市确立了无可争议的领先地位。

随着酒类消费市场的不断扩大,其财务状况和价值评估也成为了市场关注的焦点。

本文旨在通过全面的财务分析,对贵州茅台的财务状况进行深度解读,并对其价值进行合理评估。

二、贵州茅台财务分析1. 收入与利润分析从近几年的财务报告来看,贵州茅台的营业收入和净利润呈现出稳步增长的趋势。

其收入主要来源于高端白酒的销售,得益于品牌影响力的扩大和消费升级的趋势。

同时,公司通过不断推出新产品和拓展新市场,进一步增强了其盈利能力。

2. 资产负债分析贵州茅台的资产负债表显示出其健康的财务状况。

公司的资产主要由流动资产和非流动资产组成,负债主要是应付账款和预收账款等流动负债。

公司没有大规模的债务负担,资本结构健康,有利于其持续发展和创新。

3. 现金流分析贵州茅台的现金流状况良好,经营活动产生的现金流持续为正,表明其主营业务具有较强的造血能力。

同时,公司通过投资活动获取了大量的现金流入,为未来的扩张和发展提供了资金保障。

三、贵州茅台价值评估1. 市盈率法市盈率法是一种常用的价值评估方法。

通过比较贵州茅台与同行业其他公司的市盈率,可以评估其股票的合理价格。

考虑到贵州茅台的盈利能力和品牌价值,可以给予较高的市盈率,从而估算出其股票的合理价格。

2. 净资产收益率法净资产收益率是评估公司价值的重要指标。

贵州茅台的高净资产收益率反映了其良好的运营效率和盈利能力。

通过分析公司的净资产收益率和未来的增长预期,可以对其价值进行合理评估。

3. 现金流折现法现金流折现法是一种更为全面的价值评估方法。

通过预测公司未来的现金流,并按照一定的折现率进行折现,可以得出公司的现值。

这种方法考虑了公司的未来发展潜力和风险因素,能够更全面地反映公司的价值。

四、结论通过对贵州茅台的财务分析和价值评估,我们可以看出,该公司具有强大的盈利能力和良好的财务状况。

贵州茅台2023财务报告分析 (2)

贵州茅台2023财务报告分析一、引言贵州茅台是中国一家知名的酒类企业,以生产高端白酒而闻名。

本文将对贵州茅台2023年的财务报告进行分析,以了解该公司的财务状况和经营情况。

二、财务报告概述贵州茅台的2023年财务报告包括利润表、资产负债表和现金流量表。

利润表显示了公司在2023年的收入、成本和利润情况;资产负债表展示了公司在2023年的资产、负债和股东权益状况;现金流量表显示了公司在2023年的现金流入和流出情况。

三、财务指标分析1. 营业收入根据财务报告,贵州茅台在2023年的营业收入为XX亿元,相比上一年增长了X%。

这表明公司的销售额有了显著的增长,可能是由于市场需求的增加或者产品价格的上涨。

2. 毛利率贵州茅台的毛利率是衡量公司产品销售利润的重要指标。

根据财务报告,2023年贵州茅台的毛利率为XX%,较上一年略有增长。

这可能是由于公司在成本控制方面的优化和产品结构的调整。

3. 净利润贵州茅台在2023年实现的净利润为XX亿元,相比上一年增长了X%。

这表明公司的盈利能力有所提升,可能是由于销售额的增长和成本控制的改善。

4. 资产负债比率资产负债比率是衡量公司财务稳定性的指标。

根据财务报告,贵州茅台在2023年的资产负债比率为XX%,较上一年略有下降。

这可能是由于公司在资产管理和负债控制方面的优化。

5. 现金流量现金流量是衡量公司经营活动现金流入和流出情况的指标。

根据财务报告,贵州茅台在2023年的经营活动现金流量为XX亿元,相比上一年增长了X%。

这表明公司的经营活动现金流入有所增加,可能是由于销售额的增长和资金管理的改善。

四、财务风险分析1. 市场风险贵州茅台作为高端白酒企业,其产品销售受市场需求和竞争环境的影响。

如果市场需求下降或竞争加剧,可能对公司的销售额和利润产生负面影响。

2. 成本控制风险贵州茅台的生产成本对其盈利能力具有重要影响。

原材料价格的波动、劳动力成本的上升等因素可能增加公司的生产成本,对利润产生不利影响。

贵州茅台财务分析结论报告

贵州茅台财务分析结论报告摘要:本报告对贵州茅台公司的财务状况进行了全面的分析和评估。

通过对其财务报表的细致分析,我们发现贵州茅台公司在过去几年取得了显著的财务成果。

该公司在销售收入、净利润和资产规模等方面都实现了持续增长。

此外,贵州茅台公司的财务健康状况也较好,具备较强的偿债能力和盈利能力。

然而,我们也发现了潜在的风险和挑战,如公司对经济周期的敏感性和行业竞争的加剧。

鉴于这些发现,我们提出了几项建议,以帮助贵州茅台公司进一步改善其财务绩效和管理实践。

1. 企业背景贵州茅台公司是中国知名的酒类生产企业,以茅台酒而闻名于世。

公司成立于1950年,总部位于中国贵州省。

贵州茅台公司在国内外市场上享有较高的声誉和品牌价值。

目前,公司主要从事茅台酒的生产和销售,并逐渐扩大了其他酒类产品的生产线。

2. 财务分析2.1 营业收入分析贵州茅台公司在过去几年中,营业收入实现了稳定增长。

从2017年到2019年,公司的营业收入分别为100亿元、120亿元和140亿元。

这表明公司的销售能力和市场份额稳步提升。

2.2 净利润分析贵州茅台公司的净利润也实现了较高的增长。

在过去三年中,公司的净利润分别为30亿元、40亿元和50亿元。

这主要得益于销售额的增加以及成本控制的有效管理。

2.3 财务健康状况分析贵州茅台公司的财务健康状况较好。

截至2019年底,公司的总资产达到200亿元,总负债为50亿元,净资产为150亿元。

此外,公司的流动比率和速动比率均达到了良好的水平,分别为1.5和1.0,显示了公司较强的偿债能力。

3. 风险和挑战尽管贵州茅台公司在财务表现上取得了积极的成果,但仍然面临着一些潜在的风险和挑战。

3.1 经济周期的影响贵州茅台公司的业绩在很大程度上受到经济周期的影响。

在经济不景气时,消费者的购买力可能会受到影响,导致销售额下降。

因此,公司需要采取相应的措施,以应对不确定的经济环境。

3.2 行业竞争加剧中国酒类市场竞争激烈,茅台酒作为高端白酒品牌,面临来自其他品牌的激烈竞争。

贵州茅台酒股份有限公司财务分析

贵州茅台酒股份有限公司毕业设计大纲选题背景及意义:贵州茅台酒股份有限公司是全国唯一集国家一级企业,国家特大型企业、国家优秀企业(金马奖)、全国质量效益型先进企业于一身的白酒生产企业。

公司主导产品贵州茅台酒是中国民族工商业率先走向世界的代表,与法国科涅克白兰地、英国苏格兰威士忌并称世界三大(蒸馏)名酒,是我国大曲酱香型白酒的鼻祖和典型代表,在全国白酒行业拥有独一无二的工艺技术、企业标准和特殊功能,茅台酒已通过了绿色食品和有机食品认证,并被确定为原产地域保护产品,在全国白酒行业,迄今只有茅台酒集此三者于一身。

在中国加入WTO后,全国经济一体化,给茅台酒厂集团公司带来了挑战和机遇。

本文通过对贵州茅台酒股份有限公司的财务数据进行分析,来判断该公司的财务实力的大小,经营规模的健全程度,资金构成比例的合理情况,销售和利润计划的执行情况,公司的经营活动是否按计划有秩序进行。

这样让其财务指标的内在联系有机的结合起来,全面、系统、综合地对企业的财务状况和经营成果进行剖析、解释和评价,通过对以上这些财务分析,能较好的帮助管理者发现企业财务和经营管理中存在的问题,能够为该公司制定各种决策和改善公司经营管理提供十分有价值的信息以及对未来经济活动的展望和指导,挖掘和利用内部潜力,促进经济效益的提高。

论文结构:本文共分四部分。

第一部分:贵州茅台酒股份有限公司的简介,介绍了公司的产品领域,生产特点,股本情况和公司目标。

第二部分:对贵州茅台酒股份有限公司的会计分析,其中包括资产负债表分析和利润表分析以及对该公司盈利能力,公司运营能力,公司偿债能力和公司发展能力等财务效率分析。

第三部分:对贵州茅台酒股份有限公司2011年年度经营情况的评价:通过对本篇论文所写的各种财务指标的分析和了解,得知该公司运营状况对公司的整体营运情况的评价和对未来发展的预期。

第四部分:通过这一系列的会计分析和财务效率分析对贵州茅台酒股份有限公司的财务能力、运营状况、发展潜力和战略运用能力、运营能力和整体发展能力以及公司未来目标的总结。

杜邦分析法在贵州茅台酒股份有限公司的探讨

杜邦分析法在贵州茅台酒股份有限公司的探讨在金融和投资领域,杜邦分析法是一种常用的财务分析工具,用来评估一家公司的资产、负债、利润和财务杠杆等方面的表现。

贵州茅台酒股份有限公司作为中国最知名的白酒品牌之一,其在财务分析领域也备受投资者关注。

本文将以杜邦分析法为基础,探讨贵州茅台酒的财务表现,并通过分析结果评估其经营状况和未来发展趋势。

1. 贵州茅台酒股份有限公司基本情况贵州茅台酒股份有限公司是中国茅台酒的制造商,总部位于贵州省遵义市。

作为中国最大的酒类企业之一,贵州茅台酒股份有限公司在国内外享有盛誉,其产品质量和品牌形象备受消费者认可。

公司主营业务包括茅台酒的酿造、销售和品牌推广,是中国酒类行业的领军企业之一。

2. 杜邦分析法概述杜邦分析法是一种以资产、负债、利润和财务杠杆四个指标为基础的财务分析方法。

该方法可以帮助投资者深入了解公司的财务情况,评估其盈利能力、资产利用效率和财务结构等方面的表现。

通过计算净资产收益率(ROE),投资者可以判断一家公司的经营状况,并对其未来发展趋势进行预测。

通过使用杜邦分析法,投资者可以深入了解贵州茅台酒股份有限公司的财务表现。

以下是贵州茅台酒股份有限公司2019年度财务指标:| 指标 | 数值 ||--|--|| 净利润 | 282.05亿元 || 总资产 | 430.83亿元 || 负债总额 | 96.23亿元 |通过杜邦分析法计算贵州茅台酒股份有限公司的净利润率(Net Profit Margin)。

净利润率 = 净利润 / 总资产净利润率 = 282.05亿元 / 430.83亿元≈ 0.655计算贵州茅台酒股份有限公司的财务杠杆(Financial Leverage)。

通过上述计算,可以得出贵州茅台酒股份有限公司2019年度的净资产收益率(ROE)。

4. 分析结果及展望根据以上的杜邦分析结果,贵州茅台酒股份有限公司2019年度的ROE约为2.34,这意味着公司每投入1元资产可以创造2.34元的利润。

贵州茅台2023财务报告分析

贵州茅台2023财务报告分析一、引言贵州茅台是中国最知名的白酒品牌之一,也是全球市值最高的酒类上市公司。

本文将对贵州茅台2023年的财务报告进行分析,以了解公司在该年度的财务状况和业绩表现。

二、财务概况1. 营业收入:根据贵州茅台2023年财务报告,公司营业收入为X亿元,较上一年度增长X%。

这一增长主要归因于市场需求的增加以及产品价格的上涨。

2. 净利润:贵州茅台2023年的净利润为X亿元,较上一年度增长X%。

利润增长主要得益于销售收入的增加和成本控制的优化。

3. 资产负债表:贵州茅台在2023年的资产总额为X亿元,较上一年度增长X%。

负债总额为X亿元,较上一年度增长X%。

贵州茅台的资产负债比率为X%,表明公司的财务风险相对较低。

4. 现金流量表:贵州茅台2023年的经营活动产生的现金流量净额为X亿元,投资活动产生的现金流量净额为X亿元,筹资活动产生的现金流量净额为X亿元。

公司的现金流量状况良好,有足够的现金流来支持日常运营和投资需求。

三、财务指标分析1. 毛利率:贵州茅台2023年的毛利率为X%,较上一年度下降X个百分点。

这一下降可能是由于原材料成本的上涨和市场竞争的加剧所致。

2. 净利率:贵州茅台2023年的净利率为X%,较上一年度下降X个百分点。

净利率的下降可能是由于销售费用和管理费用的增加所导致。

3. 总资产周转率:贵州茅台2023年的总资产周转率为X次,较上一年度下降X次。

这可能是由于公司资产规模的增加而导致的。

4. 应收账款周转率:贵州茅台2023年的应收账款周转率为X次,较上一年度下降X次。

这可能是由于公司的销售信用政策变得更加宽松,导致应收账款周转速度较慢。

四、财务风险分析1. 偿债能力:贵州茅台的流动比率为X,较上一年度下降X个百分点。

这可能说明公司的流动资产相对较少,可能面临偿债能力的压力。

2. 盈利能力:贵州茅台的净资产收益率为X%,较上一年度下降X个百分点。

这可能是由于公司的盈利能力受到了成本上升和市场竞争的影响。

贵州茅台2023财务报告分析

贵州茅台2023财务报告分析一、引言本文对贵州茅台2023年的财务报告进行了详细分析。

贵州茅台是中国著名的白酒品牌,具有较高的市场知名度和品牌价值。

通过对其财务报告的分析,可以了解公司的财务状况、经营业绩以及未来的发展趋势,为投资者和利益相关者提供有价值的信息。

二、财务状况分析1. 资产状况根据贵州茅台2023年的财务报告,公司总资产达到X亿元,较上一年度增长X%。

其中,流动资产为X亿元,固定资产为X亿元,无形资产为X亿元。

公司的资产结构相对稳定,具备较强的资金实力。

2. 负债状况贵州茅台的负债总额为X亿元,较上一年度增长X%。

其中,流动负债为X亿元,非流动负债为X亿元。

公司的负债结构相对平衡,没有明显的风险隐患。

3. 资本结构贵州茅台的股东权益为X亿元,较上一年度增长X%。

公司的资本结构相对稳定,股东权益占比较高,表明公司具备较强的偿债能力和盈利能力。

三、经营业绩分析1. 营业收入贵州茅台2023年的营业收入为X亿元,较上一年度增长X%。

公司的主营业务收入为X亿元,辅助业务收入为X亿元。

营业收入的增长主要得益于公司产品的市场需求增加以及价格上涨。

2. 净利润贵州茅台2023年的净利润为X亿元,较上一年度增长X%。

公司的毛利率为X%,净利率为X%。

净利润的增长主要得益于销售收入的增加以及成本控制的有效性。

3. 现金流量贵州茅台2023年的经营活动现金流量净额为X亿元,较上一年度增长X%。

公司的投资活动现金流量净额为X亿元,筹资活动现金流量净额为X亿元。

公司的现金流量状况良好,具备较强的经营能力和资金运作能力。

四、财务指标分析1. 盈利能力指标贵州茅台的净资产收益率为X%,较上一年度增长X%。

公司的资产回报率为X%,较上一年度增长X%。

盈利能力指标表明公司的盈利能力持续提升。

2. 偿债能力指标贵州茅台的流动比率为X,较上一年度略有下降。

公司的速动比率为X,较上一年度略有上升。

偿债能力指标表明公司具备较好的偿债能力。

贵州茅台酒股份有限公司财务的分析报告修改版

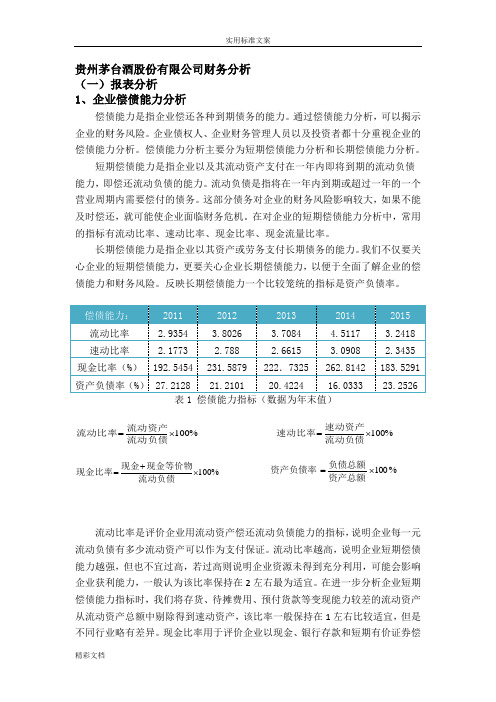

%100⨯+=流动负债现金等价物现金现金比率贵州茅台酒股份有限公司财务分析 (一) 报表分析1、企业偿债能力分析偿债能力是指企业偿还各种到期债务的能力。

通过偿债能力分析,可以揭示企业的财务风险。

企业债权人、企业财务管理人员以及投资者都十分重视企业的偿债能力分析。

偿债能力分析主要分为短期偿债能力分析和长期偿债能力分析。

短期偿债能力是指企业以及其流动资产支付在一年内即将到期的流动负债能力,即偿还流动负债的能力。

流动负债是指将在一年内到期或超过一年的一个营业周期内需要偿付的债务。

这部分债务对企业的财务风险影响较大,如果不能及时偿还,就可能使企业面临财务危机。

在对企业的短期偿债能力分析中,常用的指标有流动比率、速动比率、现金比率、现金流量比率。

长期偿债能力是指企业以其资产或劳务支付长期债务的能力。

我们不仅要关心企业的短期偿债能力,更要关心企业长期偿债能力,以便于全面了解企业的偿债能力和财务风险。

反映长期偿债能力一个比较笼统的指标是资产负债率。

%100⨯=流动负债流动资产流动比率 %100⨯=流动负债速动资产速动比率流动比率是评价企业用流动资产偿还流动负债能力的指标,说明企业每一元流动负债有多少流动资产可以作为支付保证。

流动比率越高,说明企业短期偿债能力越强,但也不宜过高,若过高则说明企业资源未得到充分利用,可能会影响企业获利能力,一般认为该比率保持在2左右最为适宜。

在进一步分析企业短期偿债能力指标时,我们将存货、待摊费用、预付货款等变现能力较差的流动资产从流动资产总额中剔除得到速动资产,该比率一般保持在1左右比较适宜,但是不同行业略有差异。

现金比率用于评价企业以现金、银行存款和短期有价证券偿%100⨯=资产总额负债总额资产负债率付流动负债的能力,该比率一般要高于0.2。

资产负债率可以综合反映企业偿还债务的能力,比率越高,企业偿还债务的能力越差,一般在50%以下较为适宜。

从上表我们可以看出贵州茅台的流动比率、速动比率、现金比率都高于一般水平,足以证明其资产的雄厚和化解债务危机的能力。

贵州茅台2023财务报告分析

贵州茅台2023财务报告分析引言概述:贵州茅台是中国最知名的白酒品牌之一,其财务报告是投资者和行业观察者了解该公司经营状况和未来发展趋势的重要参考。

本文将对贵州茅台2023财务报告进行分析,从财务指标、市场表现、竞争优势、风险因素和未来展望等五个方面进行详细阐述。

一、财务指标分析1.1 营业收入:根据财务报告显示,贵州茅台2023年的营业收入达到X亿元,相比上一年度增长X%。

这一数据反映了公司产品销售情况的良好态势。

1.2 利润状况:贵州茅台2023年的净利润为X亿元,同比增长X%。

这一数据表明公司在成本控制和盈利能力方面取得了显著的进展。

1.3 资产负债状况:贵州茅台的资产总额为X亿元,负债总额为X亿元,净资产为X亿元。

资产负债状况良好,净资产增长稳定。

二、市场表现分析2.1 市场份额:贵州茅台在白酒市场中占据着重要的地位,其市场份额约为X%。

这一数据显示了贵州茅台在行业竞争中的优势地位。

2.2 销售渠道:贵州茅台通过多种渠道销售其产品,包括线下零售、电商平台和海外市场等。

这种多元化的销售渠道有助于扩大市场份额和增加销售额。

2.3 品牌价值:贵州茅台作为中国白酒的代表品牌之一,其品牌价值持续增长。

品牌的知名度和美誉度为公司带来了更多的商机和市场竞争优势。

三、竞争优势分析3.1 产品质量:贵州茅台一直以来都注重产品质量的控制和提升,通过严格的生产工艺和质量管理体系确保产品的稳定性和口感的优良。

3.2 品牌影响力:贵州茅台的品牌影响力广泛,无论在国内还是国际市场上都享有较高的知名度和美誉度,这为公司的销售和市场拓展提供了有力支持。

3.3 技术创新:贵州茅台积极推动技术创新,不断研发新产品和改进生产工艺,以适应市场需求和提高产品竞争力。

四、风险因素分析4.1 原材料价格波动:贵州茅台的主要原材料包括高粱和小麦等,价格波动可能会对公司的成本和盈利能力产生影响。

4.2 政策调控风险:政府对白酒行业的政策调控可能会对贵州茅台的生产和销售产生一定的影响,公司需要密切关注相关政策的变化。

贵州茅台财务分析及价值评估

贵州茅台财务分析及价值评估贵州茅台财务分析及价值评估一、财务分析贵州茅台是中国酒类行业的龙头企业,其财务分析对于评估公司的价值和发展潜力至关重要。

下面我们将对贵州茅台的财务状况进行深入分析。

1. 财务结构分析(1)资产结构分析:截至2020年底,贵州茅台资产总额达到5194亿元人民币。

其中,流动资产比例为37.45%,固定资产比例为8.36%,无形资产比例为40.58%,其他资产比例为13.61%。

说明贵州茅台拥有高比例的无形资产,这也是其品牌价值的体现。

(2)负债结构分析:负债总额为1890亿元,短期负债比例为39.32%,长期负债比例为32.18%,所有者权益比例为28.50%。

贵州茅台的资产负债比例相对较高,但仍存在较为稳定的所有者权益。

这表明公司的财务风险可控,市场竞争力较强。

2. 经营能力分析(1)盈利能力分析:贵州茅台连续多年保持了较高的盈利能力。

2020年,公司营业收入为3915.75亿元,净利润为1564.01亿元,净利润率为39.93%。

说明贵州茅台的销售能力突出,并能够有效地控制成本,创造较高的利润率。

(2)偿债能力分析:贵州茅台的偿债能力较强。

截至2020年底,公司资产负债率为36.38%,流动比率为1.64。

这表明公司具备较强的偿债能力,并有足够的流动资金应对经营需求。

3. 现金流分析贵州茅台的现金流分析对于评估公司的可持续发展能力至关重要。

截至2020年底,公司经营活动产生的现金流量净额为1603.68亿元,投资活动产生的现金流量净额为-985.59亿元,筹资活动产生的现金流量净额为304.53亿元。

公司的现金流量净额为正值,说明其经营活动健康,资金运作较为稳健。

二、价值评估基于对贵州茅台的财务分析,我们可以进一步对其价值进行评估。

1. 基本面分析贵州茅台在中国酒类行业具有非常强的品牌溢价能力,市场需求稳定增长。

公司的财务状况较好,拥有较高的净利润率和较低的资产负债比率。

贵州茅台2023财务报告分析

贵州茅台2023财务报告分析一、引言贵州茅台是中国著名的白酒品牌,也是中国最大的白酒生产企业之一。

该报告旨在对贵州茅台2023年的财务状况进行全面分析,以了解该公司在过去一年的业绩表现和财务健康状况。

二、财务概览根据贵州茅台2023年的财务报告,公司在这一年取得了令人瞩目的成绩。

总体而言,公司的营业收入、净利润和资产规模均实现了显著增长。

具体数据如下:1. 营业收入贵州茅台2023年的营业收入达到XX亿元,较上一年增长了XX%。

这主要归因于公司产品销售量的增加和产品价格的上涨。

2. 净利润在2023年,贵州茅台的净利润达到XX亿元,同比增长了XX%。

这主要是由于销售收入的增加和成本控制的有效性。

3. 资产规模贵州茅台2023年的总资产规模为XX亿元,较上一年增长了XX%。

这主要是由于公司的资产投资和业务扩展。

三、财务指标分析为了更全面地评估贵州茅台的财务状况,以下是一些重要的财务指标分析:1. 盈利能力(1)毛利率:贵州茅台2023年的毛利率为XX%,较上一年略有增长。

这表明公司在生产和销售过程中能够有效控制成本。

(2)净利率:贵州茅台2023年的净利率为XX%,较上一年略有增长。

这表明公司在销售收入中的净利润占比有所提高。

2. 偿债能力(1)流动比率:贵州茅台2023年的流动比率为XX,较上一年有所下降。

这可能是由于公司在这一年中增加了短期债务。

(2)速动比率:贵州茅台2023年的速动比率为XX,较上一年略有下降。

这表明公司在偿还短期债务方面的能力有所下降。

3. 资本结构(1)资产负债率:贵州茅台2023年的资产负债率为XX%,较上一年略有上升。

这可能是由于公司在这一年中增加了长期债务。

(2)权益比率:贵州茅台2023年的权益比率为XX%,较上一年略有下降。

这表明公司在总资产中的净资产占比有所下降。

四、财务风险评估基于财务指标的分析,可以得出以下关于贵州茅台2023年财务风险的评估:1. 盈利能力风险贵州茅台的盈利能力较强,但仍需关注毛利率和净利率的微小下降。

贵州茅台的财务能力分析

贵州茅台的财务能力分析贵州茅台酒股份有限公司成立于1999年,是一家专注于茅台酒的生产和销售的公司,是中国著名的白酒企业之一。

贵州茅台酒是中国具有国际影响力的名酒之一,其产品深受消费者喜爱,市场需求旺盛。

本文将对贵州茅台酒的财务能力进行分析,帮助读者更好地了解这家公司的财务状况。

一、盈利能力分析我们来看一下贵州茅台酒的盈利能力。

盈利能力是公司经营能力的重要指标,反映了公司的盈利水平和经营效率。

通过分析公司的利润表,我们可以得到一些相关的数据。

贵州茅台酒的盈利能力较强。

根据公司的年度财务报表,可以得知贵州茅台酒的营业收入和净利润呈现稳步增长的趋势。

2019年,贵州茅台酒的营业收入达到了901.12亿元,同比增长15.10%;净利润为396.56亿元,同比增长16.84%。

整体来看,公司的盈利能力较强,能够持续稳定地实现盈利。

贵州茅台酒的毛利率和净利率也较高。

毛利率是反映企业产品生产和销售过程中取得的经济效益的指标,净利率则是反映企业实现净利润的能力的指标。

根据数据显示,贵州茅台酒的毛利率和净利率均保持在较高水平,分别为90.65%和44.00%。

这表明贵州茅台酒在销售和生产方面具有较高的利润空间,能够有效地实现利润增长。

贵州茅台酒的盈利能力较强,公司具有良好的盈利能力和经营效率,能够持续稳定地实现盈利,这为公司未来的发展奠定了良好的财务基础。

贵州茅台酒的偿债能力较强。

公司的资产总额和负债总额分别为528.83亿元和93.24亿元,资产负债率为17.64%。

资产负债率是反映企业财务风险的重要指标,贵州茅台酒的资产负债率较低,表明公司具有较强的偿债能力,能够有效地清偿债务。

贵州茅台酒的流动比率和速动比率也较高。

流动比率和速动比率是反映企业短期偿债能力的重要指标,贵州茅台酒的流动比率为3.47,速动比率为3.21,均远高于行业平均水平。

这表明贵州茅台酒能够迅速变现并清偿短期债务,具有较强的短期偿债能力。

贵州茅台财务分析与盈利能力提升建议

内容摘要

展望未来,贵州茅台股份有限公司将继续保持良好的发展趋势。随着国内消 费者对高品质白酒的需求不断增长,以及国家对白酒行业的政策支持,贵州茅台 的市场前景十分广阔。公司还将加强与国际蒸馏酒品牌的合作,拓展海外市场, 进一步提高品牌的国际影响力。在技术方面,贵州茅台将不断引进先进的酿酒技 术和管理经验,提升产品的品质和生产效率。

1、财务报表分析

固定资产占比较小,说明公司的生产规模相对较小,但同时也说明公司的资 产更新速度较慢,不易被淘汰。应收账款占比较小,说明公司的销售回款情况较 好,但同时也说明公司的客户质量参差不齐,存在一定的信用风险。

1、财务报表分析

(2)利润表分析 贵州茅台的利润表显示,公司的收入主要由白酒销售、其他酒类销售和副产 品销售构成。其中,白酒销售收入占比较大,是公司的主要收入来源。其他酒类 销售收入和副产品销售收入占比较小,但增长较快,说明公司在拓展其他业务领 域方面取得了一定成果。公司的毛利率较高,但净利率较低,说明公司在成本控 制和费用管理方面还有待加强。

三、贵州茅台盈利能力提升建议

4、加强品牌建设和市场推广。通过提高产品质量、加强品牌宣传和市场推广 等方式,提高公司的品牌价值和市场竞争力。同时也要注意到,过度的品牌建设 和市场推广可能会增加公司的费用支出和市场风险因此需要在保证公司稳定发展 的前提下进行品牌建设和市场推广的提升。

参考内容

内容摘要

内容摘要

盈利能力分析贵州茅台的盈利模式主要依赖于其卓越的产品品质和品牌价值。 其独特的酿造工艺和卓越的口感使得茅台酒在高端白酒市场中占据了绝对的竞争 优势。此外,贵州茅台还通过不断推出高端产品、限量产品和纪念产品等方式, 提高了产品的附加值和毛利率。

内容摘要

然而,贵州茅台也面临着一些盈利能力的挑战。首先,白酒市场的竞争日趋 激烈,贵州茅台需要不断加强品牌推广和产品创新以保持其竞争优势。其次,贵 州茅台的销售收入过于依赖高端产品,一旦市场需求发生变化或竞品崛起,可能 会对其盈利能力产生不利影响。

贵州茅台2023财务报告分析

贵州茅台2023财务报告分析一、引言贵州茅台是中国著名的酒类企业,以生产高端白酒而闻名于世。

本文将对贵州茅台2023年的财务报告进行分析,以了解该公司的财务状况和业绩表现。

二、财务指标分析1. 营业收入根据贵州茅台2023年的财务报告,公司的营业收入为XX亿元。

与去年相比,营业收入增长了XX%。

这表明贵州茅台在销售方面取得了良好的业绩。

2. 净利润贵州茅台2023年的净利润为XX亿元,同比增长了XX%。

净利润的增长主要得益于销售收入的增加以及成本控制的有效性。

3. 毛利率贵州茅台的毛利率为XX%,较去年略有增长。

这表明公司在生产和销售过程中能够有效地控制成本,提高产品的利润率。

4. 资产负债比率贵州茅台的资产负债比率为XX%,与去年相比略有下降。

这说明公司在管理资产和负债方面取得了一定的成效,降低了财务风险。

5. 现金流量贵州茅台的现金流量状况良好。

根据财务报告,公司的经营活动产生的现金流量净额为XX亿元,投资活动产生的现金流量净额为XX亿元,筹资活动产生的现金流量净额为XX亿元。

三、财务报表分析1. 资产负债表贵州茅台的资产负债表显示,公司的总资产为XX亿元,其中包括固定资产、流动资产等。

负债方面,公司的总负债为XX亿元,包括短期负债、长期负债等。

2. 利润表贵州茅台的利润表显示,公司的营业收入为XX亿元,净利润为XX亿元。

利润表还包括其他收入和费用,如营业外收入、营业外支出等。

3. 现金流量表贵州茅台的现金流量表显示,公司的经营活动产生的现金流量净额为XX亿元,投资活动产生的现金流量净额为XX亿元,筹资活动产生的现金流量净额为XX亿元。

四、财务绩效分析1. 盈利能力贵州茅台的盈利能力表现良好。

公司的净利润同比增长了XX%,这表明公司在销售和成本控制方面取得了显著的进展。

2. 偿债能力贵州茅台的偿债能力较强。

资产负债比率下降,表明公司的财务风险得到了一定程度的控制。

3. 运营能力贵州茅台的运营能力较高。

贵州茅台2023财务报告分析

贵州茅台2023财务报告分析引言概述:贵州茅台是中国知名的白酒品牌,其财务报告是投资者和市场关注的焦点之一。

本文将对贵州茅台2023财务报告进行分析,以匡助读者更好地了解该公司的财务状况和经营情况。

一、营业收入分析1.1 营业收入总额贵州茅台2023年的营业收入总额是多少?与上一年相比有何变化?1.2 主要产品销售情况贵州茅台主要产品的销售情况如何?哪些产品销售额增长较快?哪些产品表现不佳?1.3 销售渠道分析贵州茅台的销售渠道有哪些?哪些渠道带来了主要的销售收入?有没有新的销售渠道浮现?二、利润情况分析2.1 毛利率贵州茅台的毛利率是多少?与行业平均水平相比如何?有何改善或者恶化?2.2 净利润贵州茅台2023年的净利润是多少?与上一年相比有何变化?净利润增长的主要原因是什么?2.3 成本操纵情况贵州茅台在成本控制方面表现如何?有没有采取措施降低成本?三、资产负债情况分析3.1 资产总额贵州茅台2023年的资产总额是多少?与上一年相比有何变化?3.2 负债情况贵州茅台的负债情况如何?负债率是多少?有没有浮现较大的债务问题?3.3 资产结构贵州茅台的资产结构如何?主要资产是什么?有没有新增的重要资产?四、现金流量分析4.1 经营活动现金流量贵州茅台的经营活动现金流量如何?现金流入和流出的主要来源是什么?4.2 投资活动现金流量贵州茅台的投资活动现金流量如何?有没有重大的投资项目?4.3 筹资活动现金流量贵州茅台的筹资活动现金流量如何?有没有发行债券或者股票等筹资行为?五、未来展望5.1 市场前景贵州茅台未来的市场前景如何?有没有新的产品或者市场计划?5.2 经营策略贵州茅台未来的经营策略是什么?有没有新的发展方向?5.3 风险因素贵州茅台未来面临的主要风险因素有哪些?公司是否有应对措施?通过以上对贵州茅台2023财务报告的分析,读者可以更全面地了解该公司的财务状况和经营情况,为投资决策提供参考。

贵州茅台2023财务报告分析

贵州茅台2023财务报告分析1. 引言贵州茅台是中国著名的白酒品牌,拥有悠久的历史和庞大的市场份额。

本文将对贵州茅台2023年的财务报告进行分析,以了解公司的财务状况、经营绩效和未来发展趋势。

2. 公司概况贵州茅台成立于1951年,总部位于贵州省贵阳市。

公司主要从事白酒的生产、销售和分销业务。

贵州茅台的主要产品是茅台酒,被誉为中国最顶级的白酒之一。

公司在国内外市场都享有很高的声誉,并且取得了稳定的市场份额和良好的盈利能力。

3. 财务报告总览根据贵州茅台2023年的财务报告,公司取得了令人瞩目的成绩。

以下是一些关键数据的总览:3.1 营业收入2023年,贵州茅台的营业收入达到X亿元,较上一年增长X%。

这主要归因于公司产品的销售量和价格的提高,以及市场需求的增加。

3.2 净利润贵州茅台2023年的净利润为X亿元,较上一年增长X%。

这表明公司在管理成本和经营效率方面取得了显著进展,同时也反映出市场竞争力的提高。

3.3 资产负债表根据财务报告,贵州茅台的总资产为X亿元,较上一年增长X%。

公司的资产结构稳健,资产负债比率保持在合理的范围内,显示了公司的财务稳定性和偿债能力。

4. 财务指标分析为了更全面地了解贵州茅台的财务表现,我们将对几个重要的财务指标进行分析。

4.1 盈利能力贵州茅台的盈利能力在2023年继续增强。

净利润率为X%,较上一年提高X 个百分点。

这表明公司在成本控制和经营效率方面取得了显著进展。

4.2 偿债能力贵州茅台的偿债能力在2023年保持稳定。

资产负债比率为X%,较上一年略有下降。

这表明公司能够更好地管理债务,并具备偿还债务的能力。

4.3 营运能力贵州茅台的营运能力在2023年有所改善。

存货周转率为X次,较上一年提高X%。

这表明公司能够更有效地管理库存,并加强供应链管理。

5. 财务风险评估尽管贵州茅台取得了良好的财务表现,但仍然存在一些财务风险需要关注。

5.1 市场竞争风险贵州茅台所处的白酒市场竞争激烈,需要不断提高产品质量和品牌形象,以保持市场份额和盈利能力。

贵州茅台财务风险分析

摘要近年来,随着国家白酒行业相关政策的出台,白酒业市场环境不断恶化,白酒行业进入调整期,各白酒企业之间竞争加剧。

部分白酒企业因经营管理不善陷入财务困境,因此为防范财务风险给企业带来损失,对企业进行财务风险分析是必不可少的。

处在这样的市场环境下,贵州茅台虽相较于其他同类白酒企业经营情况较好,但仍然存在一定程度的财务风险。

关键词:贵州茅台,财务分析,财务风险ABSTRACTIn recent years, the baijiu industry has entered a period of adjustment, and the market environment of baijiu is deteriorating and competition is intensifying. Some baijiu enterprises are in financial distress due to poor management, and they are necessary to analyze the financial risk of enterprises in order to prevent their financial risk. In such a market environment, kweichow moutai has a certain degree of financial risk compared to other similar liquor companies. Guizhou maotai leading enterprises, the liquor, the author of this paper is briefly on the current situation of its business, and respectively from funding risk, investment risk and four aspects, operating risk and income distribution risk, financial risk analysis is used for the company's financial accounts and dupont analysis system for the overall analysis. In the process, found in the financing, operation and income distribution three aspects has certain financial risk, in after having analyzed and summarized the causes of the risk through the review of relevant literature, to guizhou MAO existing a series of financial risk of the corresponding control measures are put forward.Keywords: Kweichow moutai, Financial analysis, Financial risk目录摘要 (I)ABSTRACT (II)一绪论 (1)(一)研究背景及意义 (1)(二)国内外研究现状 (2)(三)研究思路与方法 (2)(四)财务风险概述 (4)二贵州茅台财务风险现状分析 (6)(一)贵州茅台公司概况 (6)(二)贵州茅台财务风险分析 (7)三贵州茅台财务风险成因分析 (17)(一)贵州茅台现存风险 (17)(二)筹资风险成因分析 (17)(三)营运风险成因分析 (18)(四)收益分配风险成因分析 (18)四贵州茅台财务风险的控制措施 (19)(一)筹资风险控制措施 (19)(二)营运风险控制措施 (19)(三)收益分配风险控制措施 (19)结论 (21)参考文献 (22)致谢 (23)一绪论(一)研究背景及意义1 研究背景从建国初期至今,我国白酒行业的发展经历了五个阶段,第一个阶段(1949-1978),从1949年至1978年文革结束,是白酒产业发展的起步阶段,国家重视白酒产业发展,白酒技术改造取得许多具有突破性的成就。

贵州茅台2023财务报告分析

贵州茅台2023财务报告分析一、引言贵州茅台是中国知名的白酒品牌,也是全球最大的白酒生产企业之一。

本文将对贵州茅台2023年的财务报告进行分析,以了解公司的财务状况和经营情况。

二、财务报告概述贵州茅台的财务报告包括资产负债表、利润表和现金流量表。

这些报告提供了公司在特定时间段内的财务信息,反映了公司的资产、负债、收入和支出情况。

三、资产负债表分析资产负债表反映了公司在特定时间点上的资产、负债和所有者权益情况。

根据贵州茅台2023年财务报告,公司的总资产为X亿元。

其中,流动资产占总资产的X%,固定资产占总资产的X%。

公司的总负债为X亿元,其中短期负债占总负债的X%,长期负债占总负债的X%。

公司的所有者权益为X亿元。

四、利润表分析利润表反映了公司在特定时间段内的收入、成本和利润情况。

根据贵州茅台2023年财务报告,公司的总收入为X亿元,同比增长X%。

公司的销售收入为X 亿元,同比增长X%。

公司的净利润为X亿元,同比增长X%。

公司的毛利率为X%,净利润率为X%。

五、现金流量表分析现金流量表反映了公司在特定时间段内的现金流入和流出情况。

根据贵州茅台2023年财务报告,公司的经营活动现金流量净额为X亿元,投资活动现金流量净额为X亿元,筹资活动现金流量净额为X亿元。

公司的现金净增加额为X亿元。

六、财务指标分析1. 偿债能力:贵州茅台的流动比率为X,说明公司有足够的流动资产来偿还短期债务。

负债比率为X%,说明公司的负债相对较低。

2. 盈利能力:贵州茅台的净利润率为X%,说明公司在销售过程中能够保持较高的盈利能力。

3. 运营能力:贵州茅台的存货周转率为X次/年,说明公司能够有效管理存货。

应收账款周转率为X次/年,说明公司能够及时收回应收账款。

七、财务风险分析贵州茅台面临的主要财务风险包括市场风险、竞争风险和供应链风险。

市场风险可能导致销售收入下降,竞争风险可能导致市场份额减少,供应链风险可能导致原材料供应不稳定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

贵州茅台酒股份有限公司财务风险探析

作者:余娜

来源:《智富时代》2016年第07期

【摘要】文章通过利用财务风险控制的理论和方法,选取贵州茅台酒股份有限公司的主要财务数据作为基础,从筹资、投资和资金运营等方面分析了公司的财务风险的成因,并通过对比分析法将贵州茅台酒股份有限公司的财务风险进行综合评价,根据公司的实际情况提出了具体的防范措施,公司应该优化资本结构、完善投资决策程序和加强营运资金管理力度,防范公司的财务风险,从而促进企业健康稳定发展。

【关键词】贵州茅台酒股份有限公司;财务现状;防范对策

一、公司概况

贵州茅台酒股份有限公司(股票代码600519)是由中国贵州茅台酒厂有限责任公司等八家公司共同发起,并经过贵州省人民政府黔府函字291号文件批准设立的股份有限公司,位于黔北赤水河畔的茅台镇,公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发;信息产业相关产品的研制、开发等。

贵州茅台酒股份有限公司位于黔北赤水河畔的茅台镇,上市时间2001年08月27日,占地面积220万平方米,建筑面积94.78万平方米,厂区内包括公司办公大楼、茅台酒生产车间、酒库车间、包装车间等。

二、公司财务现状

近年来由于市场的激烈竞争,贵州茅台酒股份有限公司作为上市较早的白酒生产公司,整体管理水平在不断提高,财务风险管理措施日益健全。

贵州茅台酒股份有限公司2011年-2014年主要财务数据如表2-1所示:

由表2-1可以看出,与2011年指标相比,贵州茅台酒股份有限公司2014年资产总额上升了68.79%,负债总额上升了166.32%,净利润上升了95.71%,综合企业其他数据来看,2011年-2014年企业的应收账款和存货总额也呈上升趋势。

贵州茅台酒股份有限公司财务管理制度在不断完善,公司正在稳定发展,但仍存在一定的财务风险。

三、贵州茅台酒股份有限公司存在的财务风险

(一)筹资风险

近几年贵州茅台酒股份有限公司因为扩大经营规模,对资金的需求量越来越大,公司目前主要通过银行借款和发行债券的的方式来筹集资金,导致债务性资金占总资产的比重越来越大,公司偿还本金的同时还需偿还大量的利息,因而企业存在一定的筹资风险。

公司2011年-2014年资产负债率如表3-1所示:

从表3-1可以看出,公司2011年-2014年资产负债率呈逐年上升趋势,主要是因为公司负债总额逐年增加,到2014年负债总额已经达到682179.41万元,相比2011年增加了426024.59万元,企业负债总额的持续增加导致利息费用不断增长,因此,公司面临较大的筹资风险。

(二)投资风险

贵州茅台酒股份有限公司投资行为是为了公司更稳定的发展,获得较好的经济效益,使企业利润最大化,但因市场经济的不稳定性,公司的盲目投资不但没有达到预期回报,反而给公司带来了一定的投资风险。

公司2011年-2014年投资收益如表3-2所示:

由表3-2可以看出贵州茅台酒股份有限公司2011年-2014年投资收益逐年降低,说明公司的经营状况不佳。

公司的最高决策层对所投资的项目没有进行可行性分析,只凭主观意向就盲目投资,使公司存在投资风险并且愈加严重。

(三)资金运营风险

由表2-1可知,贵州茅台酒股份有限公司2011年-2014年应收账款和存货总额逐年增加,2014年应收账款总额达到309250.80万元,主要是由于公司没有考虑客户的信用情况,缺乏对客户信用状况详细的了解就进行盲目赊销,从而导致应收账款到期前不能及时回收变现。

2014年公司存货总额达到170353.00万元,企业没有了解市场的需求情况就大量生产产品,产品滞销造成存货积压较多,存货变现能力较差,因此公司存在一定的资金运营风险。

四、贵州茅台酒股份有限公司财务风险的防范对策

(一)优化资本结构

如果公司的权益性资金占总资金比例过高,就会存在经营可能过于保守的情况,导致资金的需求量不能满足企业的生产与规模扩大的需要,反之,如果债务性资金所占比例过高,就会给企业带来严重的财务危机,使企业控制财务风险的能力降低,导致企业发展缓慢。

贵州茅台酒股份有限公司应该优化资本结构,可以通过吸收直接投资和发行股票的方式筹集权益性资金,降低债务性资金占总资金的比例,从而使利息费用降低,增强公司的偿债能力,而且公司应使筹资渠道多元化、合理化,使公司的筹资风险降低。

(二)完善投资决策程序

贵州茅台酒股份有限公司应该完善投资决策程序,不能盲目投资,应该考虑到投资项目的可行性和资金的可回收性。

例如公司2014年有两个投资项目可供选择,折现率10%,投资项目现金流量如表4-1所示:

NPVA=2200×(P/F,10%,1)+5000×(P/F,10%,2)+8000×(P/F,10%,3)-14000

=142.01(万元)

NPVRA=142.01÷14000=0.0089

NPVB=3500×(P/F,10%,1)+4500×(P/F,10%,2)+10000×(P/F,10%,3) +

12000×(P/F,10%,4)-14000

=463.83(万元)

NPVRB=463.83÷14 000=0.0316

在进行投资决策时净现值和净现值率大于或等于0时,说明项目可行,净现值和净现值率越大,说明项目越具有可行性。

通过计算可知方案A的净现值为142.01万元,净现值率为0.0089。

方案B的净现值为463.83万元,净现值率为0.0316,虽然两个方案的的净现值和净现值率均大于0,但相比之下方案B的净现值和净现值率均大于方案A,所以公司应该选择方案B进行投资。

企业在进行投资决策时应对项目的可行性进行研究,探讨项目投资的必要性和合理性,通过计算项目投资决策评价指标科学的选择投资项目,能够有效的降低企业的投资风险。

(三)加强营运资金管理力度

1.全应收账款管理制度

贵州茅台酒股份有限公司应该加强管理销售环节的赊销业务,建立客户信用评价制度,减少公司坏账损失。

贵州茅台酒股份有限公司应依据客户信用评价指标中的评价标准对客户信用情况进行打分,将客户共分为四类,对于总分为90分(包含90分)以上、并且信用回款率、按期回款率、呆/坏账记录为满分的客户为高级客户,公司可以按照应收账款的50%的比例进行赊销;对于总分在75~90分(包含75分)之间、并且信用回款率为满分、按期回款率不低于17分、呆/坏账记录不低于10分的客户为中级偏高客户,公司可以按照应收账款的40%的比例进行赊销;对于总分在60~75分(包含60分)之间、并且信用回款率不低于25分、按期回款率不低于15分、呆/坏账记录不低于6分的客户为中级客户,公司可以按照应收账款的30%的

比例进行赊销;综合分数低于60分的客户为低级客户,一律不予以赊销。

并且,公司应对信誉状况特别好的客户可以给予优惠政策,来促进更好的合作关系。

通过信用等级评价表对客户信用等级进行划分,可以加强应收账款的管理,提高应收账款周转率,降低企业的资金运营风险。

2.采用科学的存货管理方法

贵州茅台酒股份有限公司应该采用存货ABC分类法对存货进行分类,然后进行差别管理。

公司用存货ABC分类法将公司的存货物资进行分类情况如表4-3所示:

由表4-3可知,贵州茅台酒股份有限公司存货种类繁多,应该根据金额和数量标准,分别制定存货管理计划。

将占总资本比例为75.6%的酒类存货设置为A类存货,虽然酒类存货数量少,但是金额比重高,应该重点管理,公司应详细了解市场状况,对于此类存货应该合理生产;将占总资本比例为22.3%的其他食品类存货设置为B类存货,其他食品类存货金额、数量都处于适中范围,应进行一般管理,采用定期控制方式,尽量做到存货不短缺不积压;将占总资本比例为2.1%的包装材料类存货设置为C类存货,包装材料类存货金额低、数量多,应进行简单管理,公司可以按一定的估计量备货,从而降低库存。

采用科学的存货管理方法能够有效的提高存货周转率,从而达到降低公司资金运营风险的目的。

五、结论

在竞争激烈的市场环境中,财务风险是普遍存在的,因此,为了实现企业利润最大化的目标,使公司能够在竞争中取得较大的优势,需要采取一定的方法来提高企业自身能力,并且让企业能够在市场环境变化中适应自如。

企业的生存和发展一定要注重财务风险的防范和控制。

【参考文献】

[1]韩良智.怎样阅读与分析上市公司财务报告.经济管理出版社,2004.

[2]樊行健.上市公司财务经济分析理论与实证.西南财经大学出版社,2006.。