Chapter_9收购、兼并和重组课后题目

Chapter_4收购、兼并和重组课后题目

• Post-Purchase Decision Activities

Phase 1: Business Plan

• Industry/market definition (Where have we chosen to compete?) Example: Automotive industry (a collection of markets) • Passenger car market by size and by geographic area • Truck market by size and geographic area • After-market Why is it important to start by defining the target market?

Hypothetical SWOT Matrix

Opportunity: To be perceived by internet users as the preferred online ―retail department store‖ Relative to the opportunity: • Brand recognition • Convenient online order entry system • Information technology infrastructure • Fulfillment infrastructure for selected products (e.g., books) Relative to the opportunity: • Inadequate warehousing and inventory management systems to support quantum sales growth • Limited experience in merchandising non-core retail products (e.g., electronics) • Limited financial resources Solo venture Partner Acquire Threat: Walmart’s, BestBuy’s, and Costco’s increasing presence on the internet Relative to the threat: • Extensive experience in online marketing, advertising, and fulfillment

兼并与收购题目汇总

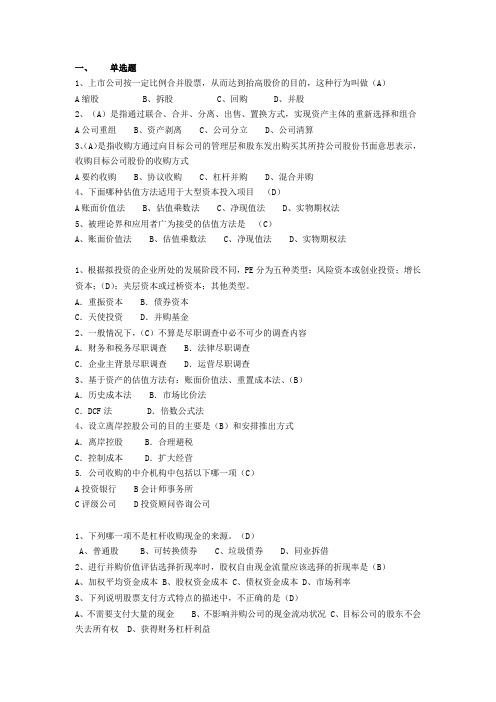

一、单选题1、上市公司按一定比例合并股票,从而达到抬高股价的目的,这种行为叫做(A)A缩股B、拆股C、回购D、并股2、(A)是指通过联合、合并、分离、出售、置换方式,实现资产主体的重新选择和组合A公司重组B、资产剥离C、公司分立D、公司清算3、(A)是指收购方通过向目标公司的管理层和股东发出购买其所持公司股份书面意思表示,收购目标公司股份的收购方式A要约收购B、协议收购C、杠杆并购D、混合并购4、下面哪种估值方法适用于大型资本投入项目(D)A账面价值法B、估值乘数法C、净现值法D、实物期权法5、被理论界和应用者广为接受的估值方法是(C)A、账面价值法B、估值乘数法C、净现值法D、实物期权法1、根据拟投资的企业所处的发展阶段不同,PE分为五种类型:风险资本或创业投资;增长资本;(D);夹层资本或过桥资本;其他类型。

A.重振资本 B.债券资本C.天使投资 D.并购基金2、一般情况下,(C)不算是尽职调查中必不可少的调查内容A.财务和税务尽职调查 B.法律尽职调查C.企业主背景尽职调查 D.运营尽职调查3、基于资产的估值方法有:账面价值法、重置成本法、(B)A.历史成本法 B.市场比价法C.DCF法 D.倍数公式法4、设立离岸控股公司的目的主要是(B)和安排推出方式A.离岸控股 B.合理避税C.控制成本 D.扩大经营5. 公司收购的中介机构中包括以下哪一项(C)A投资银行 B会计师事务所C评级公司 D投资顾问咨询公司1、下列哪一项不是杠杆收购现金的来源。

(D)A、普通股B、可转换债券C、垃圾债券D、同业拆借2、进行并购价值评估选择折现率时,股权自由现金流量应该选择的折现率是(B)A、加权平均资金成本B、股权资金成本C、债权资金成本D、市场利率3、下列说明股票支付方式特点的描述中,不正确的是(D)A、不需要支付大量的现金B、不影响并购公司的现金流动状况C、目标公司的股东不会失去所有权D、获得财务杠杆利益4、既非竞争对手又非现实中或潜在的客户或供应商的企业之间的并购称为(C)A、横向并购B、纵向并购C、混合并购D、善意并购5、以下可以用来预防敌意收购的反收购措施是:( B )。

Chapter_1收购、兼并和重组课后题目解析

Motivations for M&A

• Strategic realignment – Technological change – Deregulation • Synergy – Economies of scale/scope – Cross-selling • Diversification (Related/Unrelated) • Financial considerations – Acquirer believes target is undervalued – Booming stock market – Falling interest rates • Market power • Ego/Hubris • Tax considerations

M&As as a Form of Corporate Restructuring

• Restructuring Activity – Corporate Restructuring • Balance Sheet • Assets Only – Financial Restructuring • Potential Strategy – Redeploy Assets • Mergers, Break-Ups, & Spin-Offs • Acquisitions, divestitures, etc. – Increase leverage to lower cost of capital or as a takeover defense; share repurchases – Divestitures, widespread employee reduction, or reorganization

Current Chapter Learning Objectives

企业并购与重组考试试题

企业并购与重组考试试题一、选择题(每题 3 分,共 30 分)1、企业并购的主要动机不包括()A 协同效应B 多元化经营C 减少竞争D 降低成本2、以下哪种类型的并购可以实现快速进入新市场的目标?()A 横向并购B 纵向并购C 混合并购D 以上都不是3、企业重组的方式不包括()A 债务重组B 资产剥离C 员工重组D 股权重组4、在并购过程中,对目标企业进行价值评估时,常用的方法不包括()A 收益法B 市场法C 成本法D 概率法5、并购后的整合不包括以下哪方面?()A 战略整合B 文化整合C 财务整合D 人员整合6、企业进行重组的根本目的是()A 提高效率B 优化资源配置C 扩大规模D 以上都是7、以下哪项不是并购中的风险?()A 法律风险B 财务风险C 市场风险D 无风险8、哪种类型的重组通常会涉及到企业的产权结构调整?()A 业务重组B 资产重组C 债务重组D 股权重组9、并购交易中,尽职调查的主要目的是()A 发现潜在风险B 确定交易价格C 了解目标企业D 以上都是10、企业重组过程中,可能导致员工抵触情绪的主要原因是()A 工作变动B 薪酬调整C 企业文化差异D 以上都是二、判断题(每题 2 分,共 20 分)1、横向并购可以提高企业的市场占有率。

()2、企业重组一定会带来企业价值的提升。

()3、并购后的文化整合是比较容易实现的。

()4、债务重组可以减轻企业的债务负担。

()5、尽职调查只需要关注财务方面的信息。

()6、混合并购可以降低企业的经营风险。

()7、资产剥离会导致企业规模缩小。

()8、企业并购不需要考虑行业的发展趋势。

()9、股权重组会改变企业的控制权结构。

()10、重组后的企业一定能够适应市场变化。

()三、简答题(每题 10 分,共 30 分)1、简述企业并购的类型及其特点。

答:企业并购主要分为横向并购、纵向并购和混合并购三种类型。

横向并购是指同行业企业之间的并购,其特点是能够迅速扩大企业的生产规模,提高市场占有率,实现规模经济。

第10章 公司并购与重组习题答案

第十章《公司并购与重组》习题答案思考题1、案例分析:反击盛大新浪启动毒丸计划新浪公司2005年2月22日宣布,其董事会已采纳了股东购股权计划,以保障公司所有股东的最大利益。

按照该计划,于股权确认日(预计为2005年3月7日)当日记录在册的每位股东,均将按其所持的每股普通股而获得一份购股权。

购股权由普通股股票代表,不能于普通股之外单独交易,在购股权计划实施的初期,股东也不能行使该权利。

只有在某个人或团体获得10%或以上的新浪普通股或是达成对新浪的收购协议时,该购股权才可以行使,即股东可以按其拥有的每份购股权购买等量的额外普通股。

盛大及其某些关联方目前的持股已超过新浪普通股的10%,而购股权计划允许其再购买不超过0.5%的新浪普通股。

一旦新浪10%或以上的普通股被收购(就盛大及其某些关联方而言,再收购新浪0.5%或以上的股权),购股权的持有人(收购人除外)将有权以半价购买新浪公司的普通股。

如新浪其后被收购,购股权的持有人将有权以半价购买收购方的股票。

每一份购股权的行使价格是150美元。

在一般情况下,新浪可以每份购股权0.001美元或经调整的价格赎回购股权,也可以在某位个人或团体获得新浪10%或以上的普通股以前(或其获得新浪10%或以上普通股的10天之内)终止该购股权计划。

新浪将就该购股权计划向美国证监会提交8-K表备案,该表将包括关于购股权计划具体条款更为详尽的信息,公众可以在美国证监会的网站上查阅。

在购股权计划中的股权确认日之后,新浪将向每位股东发送一封信函,进一步详述购股权计划的细节。

新浪董事会已经聘请了美国摩根士丹利担任公司的财务顾问,美国世达国际律师事务所和开曼群岛梅波克德律师事务所担任法律顾问,协助公司实施购股权计划。

(资料来源:/chinese/news/.htm)问题:⑴本案例中的收购方和被收购方分别是谁?被收购方启动了什么反收购措施?⑵根据本案例提供的信息,本案例中收购方的收购是善意并购还是敌意并购?是协议收购还是要约收购?⑶本案例中的被收购方启动的毒丸是弹出计划还是弹入计划?毒丸被触发的条件是什么?⑷如果本案例中的收购方及时被毒丸狙击,被收购方有没有终止毒丸计划的可能?怎么终止?答案要点:⑴本案例中的收购方是盛大及其某些关联方,被收购方是新浪公司。

4、企业兼并与重组题库

兼并、并购与重组简单题1、什么是并购,结合拜尔科公司收购优质产品公司的案例谈谈如何理解并购是公司的一种战略性行为。

并购:一个企业通过购买等有偿方式取得其他企业的产权,使其失去法人资格或虽然保留法人资格但变更投资主体的一种行为。

在企业的发展型战略中,横向一体化企业战略主要是企业通过购买、联合或兼并与自己有竞争关系的企业的发展战略。

新增的产品或服务与企业现有的产品或服务极为密切相关。

横向一体化可以实现规模经济,实现经验共享和优势互补;提高产业集中程度,增强了对市场的控制能力。

横向一体化同时也要承担在更大规模上经营的风险,以及出现由于规模庞大而产生机构臃肿、效率低下的弊病。

拜尔公司收购优质公司是为了寻求互补性的企业来建立他的产品基础。

他们有很多的相同客户,在产品的安排上只有细微的差别。

收购优质公司是一个很好的产品系列扩张策略。

将提高拜耳科的市场份额。

2、什么是杠杆收购,杠杆收购公司对目标公司有哪些要求?杠杆收购(leverage buy-out,LBO)是指收购方主要通过大量的债务融资购买目标企业的股票或资产的一种收购方法。

杠杆收购公司对目标公司的要求:1)具有稳定的现金流量。

周期性增长或高风险的公司是不予考虑的。

典型的杠杆收购对象一般处于某个成熟行业,收入稳定,几乎没有什么波动。

2)稳定的有经验的管理者3)所有者的股权投资4)足够的降低成本的空间及削减成本的能力5)资产负债表上有限的债务6)分散的非核心业务3、终值对于DCF的估价结果会产生很大影响,一般来讲,计算终值可以采用哪两种方法。

终值对于DCF的估价结果会产生很大影响,并会在一般的估价结果中占有60%以上的比重。

一般来讲,计算终值可以采用:折现法、比率法。

而财务顾问也通常会同时采用两种方法进行处理。

1)折现法以低增长率稳定增长假设下的估价模型不增长假设下的估价模型:采用折现法时,一般需要假设的最重要因素是永续增长比率,这是交易双方产生分歧的常见焦点之一。

企业并购与重组习题与答案

一、多选题1、按照并购双方的产业联系划分,并购可以分为()A.横向并购B.混合并购C.海外并购D.纵向并购正确答案:A、B、D2、按照并购双方的合作态度划分,并购可以分为()A.战略并购B.敌意并购C.财务并购D.善意并购正确答案:B、D3、按照收购人获取股权的方式,收购可以分为()A.协议收购B.要约收购C.委托书收购D.集中竞价收购正确答案:A、B、C、D4、按照收购方的支付方式不同,收购可以分为()A.现金收购B.混合支付方式收购C.股票收购D.协议收购正确答案:A、B、C5、按照收购的标的不同,收购可以分为()A.资产收购B.现金收购C.杠杆收购D.股权收购正确答案:A、D6、美国第一次并购浪潮的主要特点是()A.以混合并购为主B.以纵向并购为主C.以横向并购为主D.发生在各个产业正确答案:C、D7、美国第一次并购浪潮的主要动因是()A.第一次世界大战后经济繁荣B.反托拉斯法未真正执行C.股票市场的兴起D.铁路网络使相关区域形成了全国性的市场正确答案:B、C、D8、美国第二次并购浪潮的主要特点是()A.以混合并购为主B.以钢铁行业为主C.以纵向并购为主D.以横向并购为主正确答案:B、C9、美国第二次并购浪潮的主要动因是()A.第一次世界大战后经济繁荣B.反垄断法的执行C.公司认为纵向一体化可以最大限度地提高利润D.铁路网络使相关区域形成了全国性的市场正确答案:A、B、C10、美国第三次并购浪潮的主要特点是()A.发起者多为公司的管理者B.以纵向并购为主C.以横向并购为主D.以混合并购为主正确答案:A、D11、美国第三次并购浪潮的主要动因是()A.分散化经营的理念盛行B.公司认为纵向一体化可以最大限度地提高利润C.反垄断法的进一步加强D.经济繁荣期投资者信心增强正确答案:A、C、D12、美国第四次并购浪潮的主要特点是()A.以杠杆收购为主B.金融创新支持并购C.重点发生在通信、计算机等新兴行业D.以纵向并购为主正确答案:A、B、C13、实现企业扩张目标的具体策略包括()A.联盟B.接管C.并购D.内部发展正确答案:A、B、C、D14、并购和内部发展相比的优势是()A.遇到的法律问题比较少B.不增加市场供给,暂时回避与竞争企业的摩擦C.对企业的控制比较容易D.快速进入新的市场正确答案:B、D15、联盟的主要形式包括()A.合资B.营销协议C.特许经营D.少数股权投资正确答案:A、B、C、D16、联盟和并购相比的优势是()A.快速获得品牌、销售网络等战略性资源B.可以获得对另一方的控制权C.控制性低,比较灵活D.遇到的法律问题比较少17、企业价值的特点有()A.持续性B.可估性C.整体性D.多元性正确答案:A、B、C、D18、常用的企业估值方法()A.收益法B.市场法C. 预测法D.成本法正确答案:A、B、D19、协同效应评估主要的评估思路包括()A.期权评估思路B.基于股票市场的市场价值评估思路C.分部加总评估思路D.整体扣减评估思路正确答案:B、C、D20、企业估值的市场法主要分为()A.可比交易分析法B.可比行业分析法C.可比公司分析法D.可比市场分析法21、可比公司分析法中常用的乘数有()A.市价比息税前盈余(P/EBIT)B.市销率(P/S)C.市盈率(P/E)D.市价比账面价值(P/B)正确答案:A、B、C、D22、成本法具体包括()A.清算价值法B.现金流量折现法C.账面价值法D.重置成本法正确答案:A、C、D23、并购融资和一般的企业融资相比有以下特点()A.需要长期使用B.资金需求密度大C.需要短期使用D.融资额度高正确答案:A、B、D24、收购成本通常包括()A.所需承担的债务B.应该交纳的税费C.支付给相关中介机构和顾问的佣金D.支付的对价25、并购融资方式具体包括()A.银行贷款B.普通股C.优先股D.可转债正确答案:A、B、C、D26、债务融资和股权融资相比的优势有()A. 避免股权稀释B.发挥财务杠杆的积极作用C.筹资成本低D. 降低财务风险正确答案:A、B、C27、普通股权融资和债务融资相比的优势有()A.避免股权稀释B.发挥财务杠杆的积极作用C. 降低财务风险D.没有固定的利息负担正确答案:C、D28、并购交易的支付方式包括()A.认股权证B.股票C.现金D.可转债29、并购交易的支付方式可以分为()A.延期支付B.混合支付C.单一支付D.或有支付正确答案:A、B、C、D30、现金支付的特点包括()A.不会引起买方股权稀释B.卖方收益确定C.交易规模受限D.加大财务风险正确答案:A、B、C、D31、股权支付的优点是()A.目标方股东享受延期纳税的好处B.目标方股东不分担并购估价下降的风险C.稀释并购方股东原有股权D.交易规模较大,不受获现能力制约正确答案:A、D32、股权支付的缺点是()A.稀释并购方股东原有股权B.目标方股东权益得以延续C.收购成本不确定,加大风险D.可能使每股收益下降,影响股价33、在实务中,换股比率可以采用下述方法确定()A.并购双方股价之比B.每股净资产加成法C.并购双方估值之比D. 每股股价加成法正确答案:A、B、C、D34、购买法下,企业合并的成本包括()A.支付给卖方的购买价格B.支付给为实现合并而聘请的会计师、法律顾问、评估师等中介机构的费用C.股权支付的交易中权益证券的登记和发行费用D.负责合并的部门的运营管理费用正确答案:A、B35、权益联合法和购买法相比,可能导致合并后下述哪些财务指标较高()A.权益净利率B.资产负债率C.流动比率D.每股收益正确答案:A、D36、下述哪些情况属于同一控制下的企业合并()A.同属国家国有资产监督管理部门管理的国有企业之间发生的合并B.受相同多方最终控制的企业之间的合并C.受同一方最终控制的企业之间的合并D.集团内子公司和孙公司之间的合并37、非同一控制下的合并的特点有()A.通常非自愿进行B.价格公允C.价格往往不公允D.自愿进行正确答案:B、D38、我国并购重组的税务处理包括下述哪些重组形式()A.企业合并B.企业分立C.股权收购D.资产收购正确答案:A、B、C、D39、特殊情况的企业并购重组,需满足下述条件()A.重组交易对价中涉及股权支付金额不低于90%B.企业重组后的连续24个月内不改变重组资产原来的实质性经营活动C.具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的D.被收购、合并或分立部分的资产或股权比例不低于50%正确答案:C、D40、在企业重组中,纳税优惠的主要来源有()A. 债务融资进行收购时利息抵税的好处B.提高资产的计税成本C.纳税递延D.利用被并购企业尚未弥补的净经营亏损正确答案:A、B、C、D41、和企业并购重组紧密相关的法规有()A.《证券法》B.《反垄断法》C.《上市公司重大资产重组管理办法》D.《上市公司收购管理办法》正确答案:A、B、C、D42、根据上市公司重大资产重组管理办法,构成重大资产重组的标准是()A.购买、出售的资产总额最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到60%以上;B.购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;C.购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过4000万元人民币。

罗斯《公司理财》(第9版)配套题库【课后习题-收购、兼并与剥离】

第29章收购、兼并与剥离一、概念题1.熊式收购(bear hug)答:熊式收购是指收购方采取高溢价的敌意收购方式,即使在遭到目标公司董事会的抵制时,也能够得到目标公司一些股东的支持。

在企业收购中,一家企业获得对另一家企业的控制权,前者称为“收购公司”,后者称为“目标公司”。

收购公司首先致函目标公司的董事们,向他们表达收购的意愿,并要求他们对报价迅速作出决定。

如果董事们不同意这个收购,收购公司就可以直接通过要约收购的方式向目标公司的股东们提出收购要求。

2.资产锁定(lockup)答:资产锁定是公司赋予善意收购人(如白衣骑士)的一项选择权,当目标企业在面临敌意收购时,善意收购人可以以一个固定的价格购买目标企业的股票或部分资产(比如皇冠宝石),这只是善意收购人的权利。

由于恶意收购者在收购后,可能失去目标企业的优良资产,资产锁定降低了企业对于收购者的吸引力。

3.投标者(bidder)答:投标者是指计划接管有关企业而向其发出要约,要求用现金或证券换取该企业的股票或资产的企业。

如果该要约被接受,目标企业将会放弃对其股票或资产的控制权,将控制权转移给投标者以换取相应的报酬(如投标者的股票、债务或现金)。

4.吸收合并(merger)答:吸收合并是指一家企业被另一家企业吸收,兼并企业保持其名称和身份,并且收购被兼并企业的全部资产和负债的收购形式。

吸收合并的目标企业不再作为一个独立经营实体而存在。

5.新设合并(consolidation)答:新设合并是指兼并企业和被兼并企业终止各自的法人形式,共同组成一家新的企业。

6.毒丸计划(poison pill)答:毒丸计划包括“负债毒丸计划”和“人员毒丸计划”两种。

其中,“负债毒丸计划”是指目标企业在受到收购威胁的情况下大量增加自身负债,降低企业被收购的吸引力。

例如,发行债券并约定在企业股权发生大规模转移时,债券持有人可要求立刻兑付,从而使收购企业在收购后立即面临巨额现金支出的危险,从而降低了收购企业的收购兴趣。

公司重组习题与答案3

一、单选题1、下列有关吸收合并和新设合并说法中,正确的是A. 新设合并之后,合并各方都解散,新公司以法人身份存在B.吸收合并之后,主合并方的法人身份被注销C.吸收合并之后,被吸收的公司仍然以法人身份存在D.新设合并之后,合并各方有一方的法人身份仍然存在正确答案:A2、下列对并购失败原因的描述不正确的是A.并购过程中,税收负担的不同会导致并购中遇到困难B.并购中的操作难度大,使得并购实施过程复杂困难C.企业间的文化差异并不会对并购产生影响D.很多企业并购失败的主要原因是信息不对称正确答案:C3、A公司由于内部存在严重的治理问题,企业庞大难以协调,故新设两个法人主体B 和C,将资产和负债拆分转移至新设的两家公司,原来的A公司依法注销。

请问A公司实施的是A.分拆B.新设合并C.分立D.吸收合并正确答案:C4、下列选项中,不属于公司分立优点的是A.公司分立能够更好地把管理人员与股东的利益结合起来,降低代理成本B.扩大企业资产规模,实现业务多元化C.可以避免被整体收购的厄运D.可以保持企业的灵活性,避免因大而产生的内部治理问题正确答案:B5、下列有关公司分拆和分立的说法,不正确的是A.在公司分拆中,母公司会持有子公司股权B.在公司分立中,被分离出来的子公司依然是母公司的一部分C.分拆上市使公司可以获得新的资金流入D.在公司分拆中,母公司仍然有控制经营权正确答案:B6、下列关于吸收合并的表述,正确的是A.合并之前,合并方和被合并方必须是母子公司B.合并后参与合并的各方法人资格均被注销C.合并之后,需要设立一个新公司D.合并方取得被合并方全部净资产正确答案:D7、A公司与B公司合并,合并之后设立一家新公司C,这种重组方式是A.吸收合并B.收购C.分立D.新设合并正确答案:D8、A公司设立一个新公司B,将集团内部的优质资产剥离出来,注入B公司。

之后B 公司实现上市,A公司持有B公司股票和控制权,A公司的这种上市模式被称作A.分拆上市B.整体上市C.借壳上市D.买壳上市正确答案:A9、下列选项不属于上市公司进行分立和分拆动因的是A.公司内部治理混乱,协调难度大B.企业的部分业务不适应长期战略发展要求C.扩大企业规模,实现规模效应D.企业内部充斥着大量没有发展前景的业务,拖累优质业务的发展正确答案:C10、在公司进行资产重组过程中,不存在股权和控制权向母公司或其股东之外第三者转移的情况的是A.兼并B.合并C.分立D.收购正确答案:C11、下列不属于公司分立缺陷的是A.公司分立导致了公司内部治理混乱B.公司分立只是一种资产契约的转移C.公司分立增加了额外的成本D.公司分立需要更多的考虑子公司的组织结构正确答案:A12、下列不属于分拆上市优点的是A.分拆后,不影响母公司对子公司的控制权B.有效激励子公司管理层的工作积极性C.用已有的上市公司的壳注入优质资产即可上市,上市操作流程简单D.使子公司获得自主融资渠道正确答案:C13、新设合并后不会发生A.新公司的资产大多来自原来的合并方B.被合并方会解散,但合并方不会解散C.会产生一个具有独立法人地位的新公司D.合并后可以产生规模效益,有效降低交易成本正确答案:B14、下列有关吸收合并和新设合并说法不正确的是A.吸收合并会扩大企业规模,并产生良好的营销效应B.新设合并会缩小企业规模,降低企业影响力C.新设合并应由新成立的公司承担合并各方面的债权债务D.吸收合并应由合并后存续公司承担合并各方面的债权债务正确答案:B15、下列说法错误的是A.公司分立后,管理层能够更好的集中于子公司的业务,降低代理成本B.公司分立中,子公司的股份是被当作一种股票福利被按比例分至母公司的股东手中C.企业合并能够破解由股东、董事、管理层之间不可调和的矛盾和分歧形成的公司僵局D.公司分立并不会使子公司获得新的资金正确答案:C二、多选题1、下列关于兼并和收购说法正确的有A.收购和兼并往往有相同的动机B.兼并多发生在被兼并企业财务状况不佳、生产经营停滞或半停滞之时C.收购后,收购企业是被收购企业的新股东,以收购出资的股本为限承担被收购企业的风险D.兼并后,兼并企业成为被兼并企业新的所有者和债权债务的承担者,是资产、债权、债务的一同转换正确答案:A、B、C、D2、下列说法正确的有A.收购与并购内涵相同B.合并分为吸收合并和新设合并C.并购是收购和兼并的统称D.兼并与合并内涵相同正确答案:B、C3、企业并购中需要注意的事项有哪些A.税收负担差异B.整合力度C.市场效应D.操作难度正确答案:A、B、C、D4、企业分立和分拆的动因有A.保持企业灵活性B.扩大企业规模C.获取税收优惠D.清晰主业正确答案:A、C、D5、企业按改制重组模式分,自主上市的方式有A.买壳上市B.借壳上市C.分拆上市D.分立上市正确答案:C、D三、判断题1、收购是指一家企业用现金或者有价证券购买另一家企业的股票或者资产,以获得对该企业的全部资产或者某项资产的所有权,或对该企业的控制权。

Chapter_10收购、兼并和重组课后题目分析

Percent Distribution of U.S. Firms Filing Income Taxes in 2008

Proprietorships 9%

Partnerships

72%

19%

Corporations

Family-Owned Firms

Ch. 17: Bankruptcy and Liquidation

Ch. 10: Private Company Valuation

Ch. 14: Valuing Highly Leveraged

Transactions

Ch. 18: Cross-Border Transactions

Learning Objectives

Key Characteristics of Privately Held U.S. Firms

• There are more than 28 million firms in the U.S. • Of these, 7.4 million have employees, with the

rest largely self-employed, unincorporated businesses • M&A market in U.S concentrated among smaller, family-owned firms -- Firms with 99 or fewer employees account for

Analyzing Privately Held Companies

Maier’s Law: If the facts do not conform to the theory,

企业并购与重组考试

企业并购与重组考试(答案见尾页)一、选择题1. 企业并购与重组的目的是什么?A. 提高市场竞争力B. 优化公司资本结构C. 实现产业转型D. 扩大市场份额2. 在企业并购中,以下哪个因素通常不是决定性的?A. 目标公司的估值B. 双方的业务协同效应C. 政府监管政策D. 双方的企业文化差异3. 企业重组通常涉及哪些方面的调整?A. 财务结构B. 管理层变动C. 技术升级D. 市场定位4. 企业并购中的尽职调查主要关注哪些方面?A. 目标公司的财务状况B. 双方的知识产权情况C. 双方的法律风险D. 双方的市场声誉5. 企业并购中的支付方式通常有哪些?A. 现金支付B. 股票交换C. 债券置换D. 以上皆可6. 企业重组后,通常会对管理层进行哪些调整?A. 招聘新的高级管理层成员B. 对现有管理层进行重组C. 给予管理层期权激励D. 以上皆可7. 企业并购中,目标公司的价值评估通常采用哪些方法?A. 市盈率法(P/E)B. 市净率法(P/B)C. 比较估值法(如EVA)D. 以上皆可8. 企业重组后,通常会对公司的市场定位进行调整,以提高竞争力。

这种调整可能包括:A. 产品线调整B. 客户群体调整C. 销售渠道调整D. 以上皆可9. 企业并购中,如何降低合并后的整合风险?A. 充分沟通B. 强化企业文化C. 合理安排员工D. 以上皆可10. 企业并购与重组对投资者的影响是什么?A. 提高投资回报B. 降低投资风险C. 影响市场对公司的信心D. 以上皆可11. 企业并购与重组的目的是什么?A. 提高公司规模B. 优化公司结构C. 降低市场风险D. 增加市场份额12. 在企业并购中,以下哪个因素通常不是主要考虑因素?A. 目标公司的财务状况B. 目标公司的管理团队C. 并购后的整合计划D. 并购价格13. 企业重组的目的是什么?A. 提高生产效率B. 优化公司治理结构C. 减少成本D. 实现业务多元化14. 在进行企业并购时,以下哪个因素通常不是关键的风险评估指标?A. 目标公司的负债水平B. 目标公司的法律诉讼C. 并购双方的文化差异D. 并购目标的市场地位15. 企业并购中的尽职调查主要包括哪些方面?A. 目标公司的财务状况B. 目标公司的管理团队C. 目标公司的法律诉讼D. 目标公司的市场份额16. 企业重组的方式有哪些?A. 资产剥离B. 股权重组C. 债务重组D. 业务组合调整17. 在企业并购中,以下哪个因素通常不是并购成功的关键因素?A. 并购双方的互补性B. 并购策略的合理性C. 并购执行的速度D. 并购目标的选择18. 企业并购后的整合过程中,主要关注哪些方面?A. 企业文化融合B. 管理团队整合C. 财务体系整合D. 技术研发整合19. 企业重组过程中的估值方法有哪些?A. 收益法B. 市场比较法C. 成本法D. 资产净值法20. 在企业并购与重组中,以下哪个因素通常不是政府监管的重点?A. 并购双方的资质审查B. 并购交易的价格C. 并购后的市场影响D. 反垄断审查21. 企业并购与重组的定义是什么?A. 企业之间的合作B. 企业之间的竞争C. 企业合并D. 企业收购22. 企业并购与重组的主要类型有哪些?A. 合并B. 收购C. 股权转让D. 其他(请注明)(此题答案:ACD)23. 企业并购与重组的目的是什么?A. 提高市场份额B. 优化公司结构C. 实现规模经济D. 提高竞争力24. 在企业并购与重组中,如何评估目标公司的价值?A. 市场比较法B. 收益法C. 成本法D. 以上都是25. 企业并购与重组中的合规性要求主要包括哪些方面?A. 反垄断法B. 银行业法规C. 财务报告规定D. 以上都是26. 企业并购与重组对员工权益的影响主要表现在哪些方面?A. 工作岗位变化B. 薪酬福利调整C. 培训与发展机会D. 以上都是27. 企业并购与重组中,如何处理与原股东的权益关系?A. 平等协商B. 按持股比例分配C. 优先购买权28. 企业并购与重组的成功率受哪些因素影响?A. 交易的合规性B. 市场环境C. 企业的整合能力D. 以上都是29. 企业并购与重组后,如何进行有效的企业文化融合?A. 强化沟通B. 组织培训C. 保持原有企业文化D. 以上都是30. 企业并购与重组的未来发展趋势是什么?A. 数字化转型B. 并购与重组的全球化C. 创新驱动D. 以上都是31. 企业并购的类型主要包括哪些?A. 股权并购B. 资产并购C. 合并(Merger)D. 控股收购(Acquisition of Control)32. 企业并购的主要动机和目的包括哪些?A. 提高市场竞争力B. 优化资源配置C. 实现规模经济D. 创新业务模式33. 企业并购中,股权并购的比例通常是多少?B. 50%-70%C. 70%-90%D. 90%以上34. 企业并购中的尽职调查通常关注哪些方面?A. 财务状况B. 法律合规C. 业务运营D. 企业文化35. 企业并购中的估值通常采用哪种方法?A. 收益法B. 市场比较法C. 成本法D. 三种方法的综合运用36. 企业并购后的整合过程中,通常需要调整哪些方面的管理?A. 财务管理B. 人力资源C. 市场营销D. 生产运营37. 企业并购中,反垄断审查的主要目的是什么?A. 防止市场垄断B. 保护市场竞争C. 促进产业发展D. 提高行业集中度38. 企业并购中的融资方式主要包括哪些?A. 现金支付B. 股权融资C. 债务融资D. 三种方式的组合39. 企业并购中的税收政策对并购成本的影响主要表现在哪些方面?A. 并购过程中的税费负担B. 并购后的企业税负C. 并购中的土地增值税D. 并购中的印花税40. 企业并购与重组在现代经济中的作用是什么?A. 提高资源配置效率B. 促进企业创新C. 增强企业的竞争力D. 扩大市场份额二、问答题1. 企业并购的类型有哪些?2. 什么是市盈率(P/E)?3. 什么是市净率(P/B)?4. 什么是股息收益率?5. 什么是企业价值倍数(EV/EBITDA)?6. 什么是杠杆收购(LBO)?7. 什么是管理层收购(MBO)?8. 什么是跨境并购?参考答案选择题:1. ABCD2. C3. ABD4. ABC5. D6. D7. D8. D9. D 10. D11. ABCD 12. D 13. ABCD 14. D 15. ABC 16. ABCD 17. D 18. ABCD 19. ABCD 20. B 21. D 22. ACD 23. ABCD 24. D 25. D 26. D 27. D 28. D 29. D 30. D31. ABCD 32. ABCD 33. C 34. ABCD 35. D 36. ABCD 37. B 38. ABCD 39. ABD 40. ABCD问答题:1. 企业并购的类型有哪些?企业并购的类型包括横向并购、纵向并购和混合并购。

兼并与收购期末试题及答案

兼并与收购期末试题及答案一、选择题1.下列关于兼并与收购的说法中,正确的是:A. 兼并与收购是一种经济合作形式,强调企业间的合作与整合B. 兼并与收购只限于国内企业之间的合并C. 兼并与收购是指企业通过股权交易形式实现对其他企业的控制权D. 兼并与收购只能通过现金交易来实现2. 兼并与收购的主要动机是:A. 扩大市场份额、获取进入新市场的机会B. 改善经营绩效,实现企业效益最大化C. 整合产业链,实现资源优化配置D. 提高企业的公众形象,增加品牌价值3. 下列关于兼并与收购相关的风险中,不正确的是:A. 企业整合过程中的文化冲突和人员流失B. 不利于国内市场竞争的公平性C. 收购企业的财务困难会直接影响到收购方企业的财务状况D. 提高企业的市场竞争力,减少经营风险4. 兼并与收购的交易结构主要有以下几种,以下哪种是指通过股权转让实现的兼并与收购?A. 资产出售B. 合并成立新公司C. 股权交换D. 国际收购5. 兼并与收购的价值评估主要有以下几种方法,以下哪种方法是通过计算目标公司的未来现金流量来评估其价值?A. 市场比较法B. 公允价值法C. 增值分析法D. 股权交换法二、解答题1. 请简要概述兼并与收购的定义及特点。

兼并与收购是指企业通过购买、交换股权或其他资产形式,实现对其他企业的控制权或经营管理权的一种经济合作形式。

其特点包括:可以通过现金交易、股权交换、资产出售等方式实现;既可以是国内企业之间的合并,也可以是跨国企业之间的跨境兼并;通过充分整合资源和优势互补,实现企业规模的扩大、经济效益的提升等。

2. 兼并与收购的主要动机是什么?请列举并简要说明。

兼并与收购的主要动机包括:- 扩大市场份额、获取进入新市场的机会:通过兼并与收购其他企业,可以快速扩大企业市场份额,进入新的市场领域,并获得潜在的市场机会。

- 改善经营绩效,实现企业效益最大化:通过兼并与收购优质企业,可以借助其先进的管理经验和技术,提高企业的经营绩效,实现企业效益的最大化。

并购重组试题

[第一组]1、对市场竞争和格局产生根本性影响的的(B)(出卷人:都兰)A、全球公司B、并购C、资本扩张D、发达国家2、公司成功并购的重要前提是什么?(B)(出卷人:都兰)A、并购公司B、并购方向C、并购绩效D、并购方自己3、公司并购的最终支付方式取决于(B)(出卷人:都兰)A、公司利润B、双方协商C、资金周转情况D、企业结构4、公司并购的效应分析不包括(D)(出卷人:都兰)A、经营协同效应B、财务协同效应C、市场份额效应D、企业发展效应5.(B )下面哪类并购不是按行业相互关系划分的?(P11 出题人:周军)A.横行并购B整体并购C混合并购D纵向并购6、公司合并会计的方法不包括(D)(出卷人:都兰)A、联营法B、购买法C、新主体法D、并购法7、以下(C)并购不属于企业并购整合中的有形整合。

(出题人:戴徐聪)A、资产整合B 、财务整合C、企业文化整合D、人力资源整合8、以下(D)不属于公司并购后人力资源整合的原则。

(出题人:戴徐聪)A、保护组织资本原则B、整合顺序原则C、快速整合原则D、结构匹配原则9、以下( B)是不属于按购并双方的行业关联性划分的收购。

(出题人;王松)A、混合收购B、要约收购C、横向收购D、纵向收购10、以下(D)不属于企业缩小现有价值与市场价值认识差距的外部改进。

(出题人:戴徐聪)A、资产出售B、资产合并C、资产收购、、D、资产结构调整[第二组]1.()不属于按购并双方的行业关联性划分。

DA.横向收购B.纵向收购C.混合收购D.要约收购2.()是公司最稳妥、最有保障的资金来源。

AA 公司内部自有资金B 银行贷款筹资C 股票筹资D 债券筹资3.在收购要约期满后,收购人持有被收购公司的股份达到该公司已发行股份总数的()以上时,其余仍持有被收购公司股票的股东有权以收购要约的同等条件出售其股份。

DA.75%B.90%C.15%D.30%4. 收购人通过证券交易所的证券交易,持有一个上市公司的股份达到该公司已发行股份的()时,继续增持股份的,应当采取要约方式进行,发出全面要约或者部分要约。

兼并复习要点答案

兼并、收购与公司重组复习要点一、名词解释(20分)(1)并购及并购要素企业资本经营的一种形式,指企业通过购买另一家企业的全部或部分资产、股份,以获得对企业控制权的一种投资行为。

并购要素 :收购主体:个人或机构。

收购对象:流通股和非流通股(法人股和国家股)注:股权分置完成后,只有持股主体的性质区别。

收购方式:证券交易所股份转让活动,其他途径(法院裁定,拍卖,行政划拨等)。

收购目的:获取公司控制权。

(2)代理成本代理成本是由于委托人和代理人之间的利益冲突,导致委托人、代理人在签订和执行合约过程中产生的成本,包括签约成本、监督成本以及违约造成的损失。

(3)现金流量贴现法用现金流量贴现法来为并购估值定价,就是通过将估测并购后增加的现金流量(即并购所产生的现金流入量与为并购所支付的现金流出量相抵后的净现金流量),运用一个适当的折现率计算出净现值,以此作为对目标公司支付收购价格的依据。

(4)认股权证由公司发行的长期选择权,允许持有人以一定的价格买进既定数量的股票。

认股权证通常是同公司的长期债券一起发行,以吸引投资者购买利率低于正常水平的长期债券。

(5)休克鱼休克鱼是指那些硬件条件很好,管理却滞后的企业,由于经营不善落到了市场的后面,一旦有一套行之有效的管理制度,把握住市场就能重新站起来。

(6)企业价值等式企业价值 =基本股权价格+债务价值总额 +优先股 -现金(7)融资次序内部融资→债券融资→股权融资(8)首次公开上市( IPO)是指通过所投资企业的公开上市将其拥有的权益在资本市场上出售以实现资本增值。

这种方法还分两种,即主板上市和创业板上市,而且主要是在创业板上市。

我国于2009年9月推出创业板。

二、辨析题(8分)1.账面净资产价值能否反映企业真实价值呢?不能,以目标企业的账面净资产作为企业价值的一种评估方法。

静态的,某个确定时点的数据。

而企业真实价值是指企业的账面价值加上资产负债表上未能反映的隐形资产和潜在负债。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

M&A Model Building Process

• Step 1: Value acquirer and target as standalone firms • Step 2: Value acquirer and target firms including synergy • Step 3: Determine initial offer price for target firm • Step 4: Determine the combined firms’ ability to finance the transaction

Ch. 18: Cross-Border Transactions

Learning Objectives

• Primary learning objective: Provide students with a basic understanding of how to use financial models to value and structure M&As • Secondary learning objectives: Provide students with a knowledge of – How to estimate the value of synergy; – Commonly used relationships in building M&A valuation models; and – How to use models to estimate the purchase price range, initial offer price (and other key deal characteristics)1 for a target firm, and to evaluate the feasibility of financing the proposed offer price.

Ch. 2: Regulatory Considerations

Ch. 5: Search through Closing Activities

Ch. 8: Relative Valuation Methodologies

Ch. 12: Accounting & Tax Considerations

Ch. 16: Divestitures, Spin-Offs, Split-Offs, and Equity Carve-Outs

Ch. 3: Takeover Tactics, Defenses, and Corporate Governance

Ch. 6: M&A Postclosing Integration

• Valuation – How much is the target company worth without the effects of synergy? – What is the value of expected synergy? – What is the maximum price the acquirer should pay for the target firm? • Financing – Can the proposed purchase price be financed? – What combination of potential sources of funds, both internally generated and external sources, provides the lowest cost of funds for the acquirer, subject to existing loan covenants? • Deal Structuring – What is the impact on the acquirer’s financial performance if the deal is structured as a taxable rather than a nontaxable transaction? – What is the impact on financial performance and valuation if the acquirer is willing to assume certain target liabilities?

Using Financial Modeling Techniques to Value and Structure Mergers & Acquisitions

Tact is for people not witty enough to be sarcastic. --Anonymous

Exhibit 1: Course Layout: Mergers, Acquisitions, and Other Restructuring Activities

Key questions: 1. How might changes in the bargaining power of customers and suppliers relative to the acquirer and target firms impact product pricing, costs, and profit margins?

Step 1: Value Acquirer & Target as Standalone Firms

• Use the 5-forces model to understand determinants of profits and cash flow, i.e., bargaining strength of – Customers (size, number, price sensitivity) – Current competitors (market share, differentiation) – Potential entrants (entry barriers, relative costs) – Substitutes (availability, prices, switching costs) – Suppliers, incl. labor, lenders, etc. (size, number, uniqueness) relative to industry participants. • Normalize 3-5 years of historical financial information • Project normalized cash flow based on expected market growth and changes in profits/cash flow determinants.

1Other

key deal characteristics include form of payment, form of acquisition, and tax considerations.

Financial Models Help Answer Key Valuation, Financing, and Deal Structuring Questions

2.

How might substitutes and new entrants affect product pricing and profit margins?

Step 2: Value Acquirer & Target Firms Including Synergy

• Estimate – Sources and destroyers of value – Implementation costs incurred to realize synergy • Consolidate acquirer and target projected financials including the effects of synergy • Estimate net synergy (consolidated firms less values of target and acquirer)

Ch. 9: Financial Modeling Techniques

பைடு நூலகம்

Ch. 13: Financing the Deal

Ch. 17: Bankruptcy and Liquidation

Ch. 10: Private Company Valuation

Ch. 14: Valuing Highly Leveraged Transactions

Ch. 1: Motivations for M&A

Ch. 4: Business and Acquisition Plans

Ch. 7: Discounted Cash Flow Valuation

Ch. 11: Payment and Legal Considerations

Ch. 15: Business Alliances

Part I: M&A Environment

Part II: M&A Process

Part III: M&A Valuation and Modeling

Part IV: Deal Structuring and Financing

Part V: Alternative Business and Restructuring Strategies

Under what circumstances would the acquisition make sense?

Adjusting Combined Acquirer/Target Company Projections For Estimated Synergy