金融衍生品(derivatives)

03_金融衍生物介绍

(1)现货远期合约没有统一规定合约内容,是非规范化合约,每次 交易都需要双方重新签订合约,增加了交易成本,降低的交易效率

(2)没有固定的,集中的交易场所,因而不利于形成统一的市场价 格。市场效率低。

(3)由于远期合约千差万别,流通性较差。

(4)远期合约的履约没有保证,违约风险较高。因此远期合约的交 易者一般是信用度高、实力雄厚的大金融机构、大型跨国公司等。

FRA的买方是名义借款人,其订立远期利率协议的目 的是为了规避利率上升的风险;

FRA的卖方是名义贷款人,其订立远期利率协议的目 的是为了规避利率下降的风险;

名义:借贷双方不必交换本金,只要在结算日根据协 议利率和参考利率之间的差额以及名义本金额,由交 易一方付给另一方结算金。

重要术语

为了规范远期利率协议,英国银行家协会(British Banker’s Association) 于1985年颁布远期利率标准化文件(FRABBA) 作为市场实务的原则。

为10.5% 那么隐含的一年到两年的远期利率为11%。

远期利率协议的功能

远期利率协议最重要的功能是在于通过固定将来实际交付 的利率而避免利率变动风险。签订FRA后,不管市场利率 如何波动,协议双方将来收付资金的成本或者收益总是固 定在合同利率水平上

FRA不用支付本金,利率按差额结算,所以资金流动性较 小,这样给银行提供了一种管理利率风险而无需改变其资 产负债结构的有效工具。

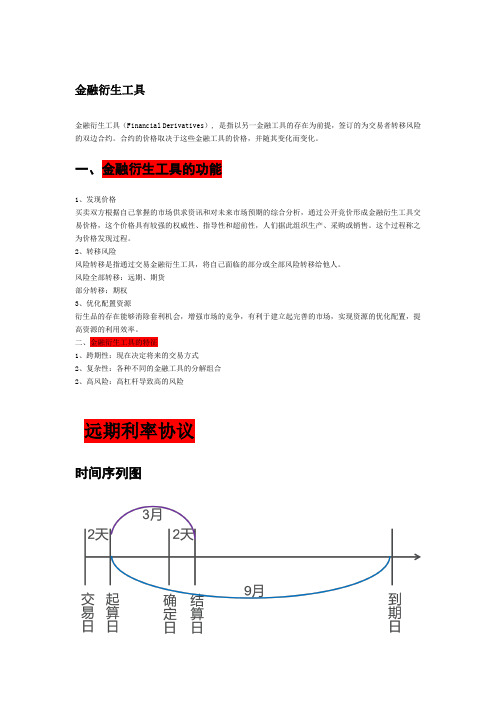

合同期

交易日 起算日

确定日 结算日

到期日

1 :1 ×4 指起算日和结算日之间为1个月,起算日至名义贷款 最终到期日之间的时间为4个月

2 :交易日与起算日之间一般隔2个交易日。

3 :在结算日前两个交易日为确定日,确定参考利率。参考利 率一般为确定日的伦敦银行同业拆借利率(LIBOR)

金融工程名词解释

金融工程名词解释金融工程是一种利用数学方法和计算机技术来解决金融问题的交叉学科。

以下是金融工程中的一些重要名词解释:1. 衍生品 Derivatives :衍生品是一种基于现货市场或金融资产的金融工具,其价值来源于基础资产的变动。

常见的衍生品有期货、期权、掉期和互换等。

2. 期权 Option :期权是一种金融合约,给予持有人在未来特定时间以特定价格购买或出售资产的权利,但并非义务。

期权分为认购期权和认沽期权。

3. 期货 Futures :期货是一种标准化合约,规定以特定价格在未来特定时间点交割一定数量的标的物。

与期权不同,期货是买卖双方都有义务履约的合约。

4. 黑-斯科尔模型 Black-Scholes Model :黑-斯科尔模型是用于定价欧式期权的数学模型,基于假设资产价格遵循几何布朗运动。

该模型广泛应用于衍生品定价和风险管理领域。

5. 隐含波动率 Implied Volatility :隐含波动率是根据期权市场价格推断出来的未来资产价格的波动率。

它是期权定价模型中的一个重要参数,反映了市场对资产未来价格变动的预期。

6. 价差 Spread :价差是指两个或多个相关金融产品之间的价格差异。

常见的价差交易策略包括套利和对冲等。

7. 风险中性 Risk Neutrality :风险中性是指投资者对风险无偏好,即对各种风险的承受能力相同。

在金融工程中,常常假设市场参与者是风险中性的。

8. 套利 Arbitrage :套利是一种利用价格差异或不一致性来获利的交易策略。

套利者无风险地买入低价格资产,同时卖出高价格资产,从中获得利润。

9. 策略 Strategy :策略是指投资者根据对市场的判断和预期选择的一系列交易操作。

常见的策略包括趋势跟踪、市场中性和对冲等。

10. 量化交易 Quantitative Trading :量化交易是利用数学和统计模型来进行交易决策的一种投资策略。

该策略通过系统化的风险管理和交易执行来提高投资收益。

衍生金融资产详解

衍生金融资产详解衍生金融资产也叫金融衍生工具 (financial derivative),金融衍生工具,又称金融衍生产品,是与基础金融产品相对应的一个概念,指建立在基础产品或基础变量之上,其价格随基础金融产品的价格(或数值)变动的派生金融产品。

下面由小编与大家分享衍生金融资产详解,希望你们喜欢!欢迎阅读!衍生产品的定义要了解什么叫金融衍生品,首先要知道为什么它要叫做衍生品,衍生品的定义是由一种东西繁衍出来的另外一种东西,顾名思义,金融衍生品也就是由金融产品衍生出来的另外一种产品,在这里产品指的就是一份买卖双方签订的合同。

金融衍生品(derivatives),是指一种金融合约,其价值取决于一种或多种基础资产或指数,合约的基本种类包括远期、期货、掉期(互换)和期权。

金融衍生品还包括具有远期、期货、掉期(互换)和期权中一种或多种特征的混合金融工具。

是不是感觉似懂非懂,老实说, 我第一次看到这段话脑子里就四个字:语焉不详。

此处你只要记住,金融衍生品四个基本类型远期(Foward),期货(Future),期权(Option),掉期(Swap)四种类型即可。

衍生工具的分类国际上金融衍生产品的种类划分多种多样,但从基本分类看,可分成如下三类:1、根据产品形态,可分为远期、期货、期权和互换四大类;2、根据标的资产分类,可分为股票类(股票期货、股票期权)、利率类(利率远期、利率期货、利率期权、利率互换、债券期货、债券期权等)、货币类和商品类;3、根据交易地点分类,可分为场内交易(交易所交易)和场外交易(OTC市场交易)。

常见的衍生工具介绍远期合约:远期合约是最为简单的衍生金融工具,合约双方约定在未来某一刻按约定的价格买卖约定数量的金融资产。

一般来说,远期价格=既期价格+持有成本。

这里需要注意的是,远期合约是交易双方私下签订的,签订时间并没有国家公证人员在旁监督,因此也被称为场外交易(otc)。

举例:建筑公司老总叶建筑打算在一年后购入10吨钢材进行公司建筑生产,当前钢材市场价格为每吨4000元,所以叶建筑预计明年以40000元购入10吨钢材,可是市场钢材价格一天一个样,万一明年准备购入的时候价格变成了5000元,那不就白白损失了10000元钱?与此同时,炼钢公司老总叶炼钢正愁于感觉明年钢材价格有可能会下降,担心自己的钢材会以低于4000元的价格卖出,于是两人对上了眼,一拍即合签订了一份合约:合约规定:明年这个时候,无论钢材的市场价格如何,叶建筑都以4000元每吨的价格向叶炼钢购入10吨钢材。

金融营销名词解释

金融营销名词解释

1. 财富管理(Wealth management):一种为高净值个人或机

构提供综合财务规划和投资管理服务的金融服务领域。

2. 证券化(Securitization):将一系列资产(如贷款、债券或

其他债务)转化为可交易的证券,并通过发行和销售这些证券来筹资。

3. 保险精算(Actuarial science):以数学、统计学和金融原理为基础,通过风险评估、预测和计算,为保险公司提供精确的风险定价和赔偿计划。

4. 投资银行(Investment banking):为企业和政府提供融资和投资方案、并购咨询、证券发行和交易等综合金融服务的部门或机构。

5. 金融衍生品(Financial derivatives):以其他金融资产或商

品为基础,通过衍生而来的金融工具,如期权、期货、掉期等,用于风险管理和投资目的。

6. 风险管理(Risk management):通过识别、评估和减轻各

种风险,包括市场风险、信用风险、操作风险等,以保护企业或个人免受金融损失。

7. 资产配置(Asset allocation):根据投资者的风险承受能力

和投资目标,将投资组合分配到不同类型的资产类别,以实现最佳的风险和收益平衡。

8. 金融市场(Financial market):指各种证券交易市场和金融产品市场,如股票市场、债券市场、外汇市场等,提供投资和融资机会。

9. 持有至到期(Hold to maturity):一种策略,表示投资者将持有直到到期日的债券,以确保按时收取本息。

10. 具体目标(Specific objective):金融营销中,为了吸引和满足特定目标群体的需求,而设计的个性化销售和营销策略。

2021~2022 CFA二级笔记6-derivatives(金融衍生品)-期权二叉树模型

CFA二级笔记6-derivatives(金融衍生品)-期权二叉树模型binomial option valuation model 期权二叉树估值模型一、期权二叉树估值模型的构建和组成(一)二叉树的样子如下:(二)每根“树枝”节点上是标的资产价格,除了初始价格,后续价格需要预测(三)后续价格预测需要两个东西:波动比例和波动概率上涨比例和下跌比例乘积为1,根据model 1 公式推导上涨和下跌概率记忆法:U-D/U-D,如果求πU,则将分子的U 替换成(1+rf)^T;如果求πD,则将分析的D替换成(1+rf)^T二、one-period binomial model(一阶段二叉树模型)注意,折现的时候用复利引申:【put-call parity 公式】fiduciary call :准备好钱(假设未来行权)X折现到0时刻+看涨期权费protective put:准备好货(未来行权的股票)S+看跌期权费通过这个公式计算出来的答案和二叉树模型计算出来的结果一样三、关于hedge ratio(delta的雏形)---risk-neutral probability【risk neutral 构建 no arbitrage free对冲组合】long call + short stock 配比:由于call上涨1元,stock 上涨2元所以配比为 call为2份时,stock为1股配比又叫对冲比例,即hedge ratio【关于配比hedge ratio】hedge ratio 又称delta 期权份数:股票份数=hedgeratio=1:delta delta小于1 由于期权价格波动比股票价格小,所以期权份数肯定是大于股票份数的四、arbitrage opportunity involving option(期权套利机会)当市场价格(这里的价格是期权的价格)>计算的价格,说明期权价格被高估了,卖出期权,并买入H份股票当市场价格<计算的价格,说明期权价格被低估,买入期权,并卖出H份股票原理:【构建 arbitrage portfolio —call 价格被低估】call 价格被低低估(买低卖高)1. 买一份市场价格的call(根据对应的真实的市场价格)2.卖一份理论价格(计算价格)的call(由于价格是算出来的,市场上并不存在这个价格的call,实际是卖不了),上节课讲到hedge ratio,即买一份call=买H份stock,这里的H就是hedge ratio 卖一份理论价格的call 可以替换为“卖H份stock”(stock是市场存在的,且有对应市场价格)【arbitrage portfolio —call 价格被高估】1.卖一份真实的call2.买一份理论的call,等同于“买H份stock”【arbitrage portfolio —put 价格被低估】1.买一份真实的put2.卖一份理论的put,等同于买H份stock 【arbitrage portfolio—put 价格被高估】1.卖一份真实的put2.买一份理论的put,等同于“卖H份stock”五、two-period binomial model(二阶段二叉树模型)(一)欧式期权错题坑点:求上涨概率时,T=1而不是2,5%就是一年的年化利率答案:求put 价格时有两种方法:1、正儿八经根据二叉树模型来算2、已知call 价格,根据call-putparity 来算(二)美式期权【关于美式期权的基本知识】1、理论上来讲,股票不分红,不会提前行权,“好死不如赖活着”,不分红没必要持有股票,到期再行权持有2、股票分红的看涨期权,会行权,这样可以获得分红;看跌期权深度实值(股价几乎跌到0),会行权美式期权和欧式期权的不同点:注意:1、这里的美式期权是有前提条件的(即可能会行权的美式期权,如果是不分红的股票看涨期权可能不会行权)2、注意第一个节点,也是有可能行权的(主要看题目给的条件,如果题目说在第二个时间节点可能会行权,那就只算第二个时间节点的行权价值和从后往前算的价值进行对比)3、注意这里所谓的美式期权,是指在对应节点可行权,但实际中在到期时间前任一时间节点都可以行权,但这样会算死人,后面就会引入BSM模型4、美式期权价值一般是大于欧式期权的,因为美式期权赋予了期间随时行权的权利,所以价值更大,那么价格也更贵六、interest rate option(利率期权)1、上涨和下跌概率是相等的2、折现的利率不同拓展【为什么没有三叉树模型?】二叉树假设未来有两个价格那么三叉树就是未来有三个价格1.未来是多变的,价格可能不是两个价格内,也不是三个价格内2.既然都无法确定,选择一条相对简单的路不好么?3.为了更贴合实务,可以将时间t缩短,趋近于0的时候就差不多是BSM模型了(二叉树模型是离散模型,BSM是连续模型)【概率的分类】1.主观概率(猜)2.根据历史数据推算的概率3.风险中性下的概率(根据无风险特定公式计算出,在这个概率下能赚到无风险利率的收益)。

金融法(双语)第八章 金融衍生产品法律制度

第八章 金融衍生产品法律制度

一、金融衍生产品简述 3.案例

Merrill Lynch, Pierce Fenner & Smith Inc. v. Curran The central question presented by these cases is whether a private party may maintain an action for damages caused by a violation of the CEA. The United States Court of Appeals for the Sixth Circuit answered that question affirmatively, holding that an investor may maintain an action against his broker for violation of an antifraud provision of the CEA. The Court of Appeals for the Second Circuit gave the same answer to the question in actions brought by investors claiming damages resulting from unlawful price manipulation that allegedly could have been prevented by the New York Mercantile Exchange's enforcement of its own rules.

第八章 金融衍生产品法律制度

一、金融衍生产品简述

2.美国的金融衍生产品 Definition: a type of financial compact ; Amercia is the resource and the leader of the Financial derivatives(1972) Present situation: Profit and crisis coexist in the same(CDS 2008)

金融名词解释大全

金融名词解释大全1. 股票(Stocks)股票是公司向公众发行的所有权份额,每股代表对公司一定比例的所有权。

股票可以在证券交易市场上交易,投资者可通过购买股票成为公司的股东,并分享公司的利润和增值。

2. 债券(Bonds)债券是借款人向投资者发行的一种债务工具,代表借款人的债务承诺。

债券投资者向发行人提供资金,债券到期时,发行人以面值偿还本金,并支付利息作为回报。

3. 利率(Interest Rate)利率是指金融交易中借款者支付给贷款人的费用,即贷款利息的百分比。

利率通常反映了借款的成本与风险。

4. 黄金(Gold)黄金是一种贵重金属,被广泛用于投资和金融交易中。

其价值通常受供求关系、经济形势和市场情绪等因素影响。

5. 外汇(Foreign Exchange)外汇是指不同国家的货币进行兑换的过程,也是进行国际贸易和金融交易的基础。

外汇市场是全球最大、最活跃的金融市场之一。

6. 期货(Futures)期货是指以标准化合约形式约定按特定价格在未来某一日期交割的金融产品。

期货合约通常包括商品、股指或货币对等。

7. 期权(Options)期权是购买或出售一种资产的权利,但并不要求买方实施该权利。

期权合约由买方获得了在未来特定日期或之前执行交易的选择权。

8. 融资(Financing)融资是指获取资金的过程,企业或个人通过向金融机构借贷或发行债券来筹集资金,以满足业务或个人需求。

9. 风险投资(Venture Capital)风险投资是指投资者将资金投入于初创公司或具有高风险和高增长潜力的企业,在期待高回报的同时,承担创业失败的风险。

10. 金融衍生品(Financial Derivatives)金融衍生品是一种基于债券、股票、商品等资产的金融合约,其价值来自于基础资产的价格波动。

常见的金融衍生品包括期货、期权和掉期等。

11. 黑天鹅事件(Black Swan)黑天鹅事件是指罕见且难以预测的突发事件,对金融市场和全球经济产生重大影响。

金融衍生品

金融衍生品=富豪杀手?

我们知道郝婷购买的不是收益丰厚的投资宝物,而是一种 风险极高的金融衍生品。一些香港媒体估计,仅在2007 年,整个香港金融市场成交的累积期权合约总值就在 1000亿美元以上,涉及到包括星展银行、渣打银行、荷 兰银行、汇丰银行等多家金融机构。而在2008年全球金 融危机爆发后,这些产品积聚的风险随着股票市场、期货 市场暴跌,急剧放大,把投资者的财富席卷一空。 独立经济学家谢国忠,曾经在摩根士丹利担任了9年的亚 太区经济学家,他对国际投行设计的这些金融衍生品有着 深入的了解,按照他的推测,国内投资Accumulator的 人数远远超过香港。 “中国这次做这个衍生产品人的话,是成千成万的人做衍 生产品的,这个规模是非常大,可能中国大部分有钱人都 做了这个。”

郝婷:“他说你这个帐户不能动了,被冻结了,我当时 非常吃惊,我说为什么?我说我多少钱在你那,为什么 一个40万美金的信用证都开不出了,他说你的额度不够 了。” 这让郝婷大为吃惊,明明自己的帐户里有8000多万的资 金,怎么突然就说额度不够了,她不明白自己的帐户到 底发生了什么。 郝婷:“两个月的时间,8000万就变成负9000万了, 为什么会是这样?这么多的钱好象做梦一样,我到现在 有时候都觉得,这是真的吗?因为我不相信,活生生的 现实中就会发生这种事情,我真的都不太相信,因为你 这么多年的辛苦,这么多年的积蓄,就这么一下就没了, 并且你没的莫名其妙,你不知道它是怎么没的。”

面对这么诱人的理财产品,似乎没有人能抵挡住诱惑。 郝婷:“我自己大概算了一下,整个最大合约值,就是他所谓的这个KODA,因 为我这个户口里边没有做过别的东西,他就给我做的这一种东西,那么最大合 约值是6个亿。” 美国康奈尔大学教授、长江商学院金融学教授黄明:“Accumulator是一些极 其高杠杆的复杂工具。” 黄明博士是美国康奈尔大学的金融学教授,他告诉记者,KODA的全称是 Knock OutDiscountAccumulator,也被称为Accumulator,国内翻译为累 计期权。这是一种极其复杂的金融衍生产品,它可以和外汇、股票、石油期货 等挂钩,通常和约的期限为一年。 黄明:“一个典型的Accumulator合约,往往是这样的,投行会跟你说,我这 有一只股票,卖10块钱一只,但是你是我的高端客户,所以我给你打折,8块钱, 每天买个一千股。” KODA其实是一种与股票挂钩的期权产品,它设有取消价及行使价,在一年的期 限内以低于现时股价的水平为客户提供股票。KODA有四个特性:1、买入股票 的行使价往往比现价低10-20%;2、当股价升过现价3-5%时,合约自行取消; 3、当股价跌破行使价时,投资者必须双倍吸纳股票;4、合约期一般为一年, 投资者只要有合约金额40%的现金或股票抵押即可购买,因此这一产品往往带 有很高的杠杆性。 黄明:“假如说股票跌到一块钱了,你还得一年每天买下去,每天得花8块钱一 股来买,双倍的买,不光双倍每天买,而且一直要买一年。” 银行和客户签了协议以后,那么来讲实际上在赌,赌这些就是说石油或者期货 的价格或者股票的价格,他们就是说一个增长或者是一个下跌。

CFA衍生工具(Derivatives)考点解析20200129

CFA衍生工具(Derivatives)考点解析对于很多想参加CFA考试的同学来说,对于CFA的考试内容还不是很了解。

我就为大家分享一下CFA考试的考试科目:1、道德与职业行为标准(Ethics and Professional Standards)2、定量分析(Quantitative)3、经济学(Economics)4、财务报表分析(Financial Statement Analysis)5、公司理财(Corporate Finance)6、权益投资(Equity Investments)7、固定收益投资(Fixed Income)8、衍生工具(Derivatives)9、其他类投资(Alternative Investments)10、投资组合管理(Portfolio Management)Derivatives(金融衍生品)很多CFA考生都认为一级里的Derivatives(金融衍生品)非常难,碰到这个章节就觉得十分头疼。

好在这个部分在考试中占比仅为5%,有些考生甚至采取了丢车保帅的做法。

提醒大家,不必对此产生畏难情绪。

CFA一级考试金融衍生品科目考试以前有一些计算,但现在以定性题目为主,要求考生能理解其中原由,难度有所下降。

随着国内逐渐开放衍生品市场,越来越需要有衍生品专业知识的人才。

这部分的衍生品主要介绍衍生品的一些基本知识,包括衍生品的种类及市场区分,4大类衍生品的基本定价原理,以及简单期权策略。

CFA一级考试的Derivatives(金融衍生品)具体的内容知识点包含1个study session,3个reading。

其中,Reading 57对衍生品市场进行了区别,并对4大类衍生品进行了基本定义;Reading 58讲衍生品的定价和估值的基本原理,并对4大类衍生品的基本定价做了介绍;Reading 59对期权做了进一步分析,介绍两种期权及两种期权策略的应用。

从CFA考试的重要度来看,Reading 58、Reading 59是最重要的,Reading 57其次,其他Reading重要性不大。

2021~2022 CFA二级笔记3-derivatives(金融衍生品)-外汇远期和利率远期

CFA二级笔记3-derivatives(金融衍生品)-外汇远期和利率远期currency forwards and forward rate agreement(外汇远期和利率远期)一、外汇远期的定价和估值(一)外汇远期的定价外汇远期的定价原理:covered interest rate parity(有抵补的利率平价公式)啥是有抵补的利率平价公式呢?covered interest rate parity 的核心逻辑:拿着本国货币在本国投资的收益(投资方案一)和在外国投资的收益(投资方案二)是一样的投资方案一:拿着本国货币在本国投资投资方案二:将本国货币换成外国货币做投资1、将本国货币根据当前汇率换成外国货币,拿着外国货币在外国投资2、签订一份远期合约,约定一个远期汇率,到期卖外国货币(将外国货币换成本国货币)3、合约到期,将在外国的投资所得以约定的远期汇率换成本国货币covered interest rete parity 和 UNcovered interest rete parity的区别:covered的特点在于签订远期合约(通过远期合约hedge掉汇率风险)根据covered interest rate parity推导出最终定价公式:连续复利的定价公式:手稿笔记:引申结论:利率平价公式可得出的一个结论:哪个国家的利率高,哪个国家的货币就贬值;跟实务的现象相反;因为这个利率平价公式是基于无套利的前提(如果利率高,大批资本涌入,短暂性汇率升高,最终还是会回落到汇率低的情况)(二)外汇远期的估值非连续复利的估值公式:连续复利的估值公式:货币远期合约的估值,可以类比于股指远期合约的估值外币利率相当于dividend yield,本币利率相当于无风险利率1、即期汇率抵减外币收益2、远期汇率折现到t时刻错题:这道题的坑点:1.一年复利一次,即非连续复利,需要用非复利的公式2.估值时,用的0时刻远期汇率,而非t时刻的远期汇率二、利率远期(一)利率远期的定价a代表远期合约结束时间点b代表贷款结束时间点利率远期合约定的利率是a到b的贷款利率,即FR利率远期采用单利算法(基数是360天)forward rate agreement(FRA)远期利率协议的基本概念标的资产:远期利率(浮动的利率,Libor)多头头寸:受益于未来标的资产价格上升,对于多头头寸,是floating receiver(支付固定,借钱然后贷出去,赚浮动利率)空头头寸:受益于未来标的资产价格下跌,对于空头头寸,是fixed receiver(二)利率远期的估值估值逻辑:坑点:1.题目已给出原协议利率0.86%2.要重新计算新的协议利率(站在3个月的时候)答案:拓展知识:关于汇率的小知识:1、P/B P是计价货币,B是基准货币,跟实务操作相反2.直接标价法和间接标价法标价都是针对外国货币的标价直接标价法:7 人民币/美元代表1美元等于7人民币间接标价法:0.14 美元/人民币代表1人民币等于0.14美元。

最新CFA衍生工具(Derivatives)考点解析

CFA衍生工具(Derivatives)考点解析对于很多想参加CFA考试的同学来说,对于CFA的考试内容还不是很了解。

我就为大家分享一下CFA考试的考试科目:1、道德与职业行为标准(Ethics and Professional Standards)2、定量分析(Quantitative)3、经济学(Economics)4、财务报表分析(Financial Statement Analysis)5、公司理财(Corporate Finance)6、权益投资(Equity Investments)7、固定收益投资(Fixed Income)8、衍生工具(Derivatives)9、其他类投资(Alternative Investments)10、投资组合管理 (Portfolio Management)Derivatives(金融衍生品)很多CFA考生都认为一级里的Derivatives(金融衍生品)非常难,碰到这个章节就觉得十分头疼。

好在这个部分在考试中占比仅为5%,有些考生甚至采取了丢车保帅的做法。

提醒大家,不必对此产生畏难情绪。

CFA一级考试金融衍生品科目考试以前有一些计算,但现在以定性题目为主,要求考生能理解其中原由,难度有所下降。

随着国内逐渐开放衍生品市场,越来越需要有衍生品专业知识的人才。

这部分的衍生品主要介绍衍生品的一些基本知识,包括衍生品的种类及市场区分,4大类衍生品的基本定价原理,以及简单期权策略。

CFA一级考试的Derivatives(金融衍生品)具体的内容知识点包含1个study session,3个reading。

其中,Reading 57对衍生品市场进行了区别,并对4大类衍生品进行了基本定义;Reading 58讲衍生品的定价和估值的基本原理,并对4大类衍生品的基本定价做了介绍;Reading 59对期权做了进一步分析,介绍两种期权及两种期权策略的应用。

从CFA考试的重要度来看,Reading 58、Reading 59是最重要的,Reading 57其次,其他Reading重要性不大。

金融衍生工具

金融衍生工具金融衍生工具(Financial Derivatives), 是指以另一金融工具的存在为前提,签订的为交易者转移风险的双边合约。

合约的价格取决于这些金融工具的价格,并随其变化而变化。

一、金融衍生工具的功能1、发现价格买卖双方根据自己掌握的市场供求资讯和对未来市场预期的综合分析,通过公开竞价形成金融衍生工具交易价格,这个价格具有较强的权威性、指导性和超前性,人们据此组织生产、采购或销售。

这个过程称之为价格发现过程。

2、转移风险风险转移是指通过交易金融衍生工具,将自己面临的部分或全部风险转移给他人。

风险全部转移:远期、期货部分转移:期权3、优化配置资源衍生品的存在能够消除套利机会,增强市场的竞争,有利于建立起完善的市场,实现资源的优化配置,提高资源的利用效率。

二、金融衍生工具的特征1、跨期性:现在决定将来的交易方式2、复杂性:各种不同的金融工具的分解组合2、高风险:高杠杆导致高的风险远期利率协议时间序列图交易日:远期利率协议成交的日期结算日:名义借贷开始的日期,交付结算金的日期确定日:确定参照利率的日期到期日:名义借贷的到期时间;协定利率:合约中双方商定的借贷利率;参考利率:协议中规定用以代表市场利率的利率2、结算金注意即期贷款与FRA结算时间的区别:即期贷款利息结算时间:2020年12月3日FRA到期结算时间:2020年6月3日问题:FRA进行现金结算时,银行应该付给锦城公司多少钱(结算金额)?由于远期利率协议结算金不是在贷款到期后支付,而是在结算日支付,所以应该对此金额进行贴现:(万元)结算金6221.9 365183%4.813651835000%)0.8%4.8(=⨯+⨯⨯-=)(1)(BDr B DA r r r k r ++⨯⨯-=结算金式中:rr 表示参照利率,rk 表示合同利率,A 表示名义金额、D 表示借贷天数,B 表示一年天数。

3、远期利率协议的定价如果远期利率协议中的协议利率不等于上式决定的远期利率,那就会存在套利空间,如同前面的例子一样,套利的力量将使得FRA 的协议利率恰好等于远期利率。

第12章--金融衍生工具简介(2024版)

一、期货定价和期权定价(续)

➢ 约定推导时将用到的符号 :S0表示现货价格,F0表示现在的到期 日为T年的期货价格,T表示期货合约期限,r表示以连续复利衡量的 期限为T年的无风险利率。并且对标的资产作如下区分:

无现金收益的资产

资产 投资型资产:以赚取价差收益为目的

一、期货与远期合约

➢ 期货合约(futures contract)是买卖双方签定的在未来一个确定时 间按确定的价格购买或出售某项标的物资产(underlying assets)的 协议。现代意义的期货交易产生于19世纪中期的美国中北部。

一、期货与远期合约(续)

➢ 远期合约(Forward contract)是与期货合约类似的衍生工具。两 者的主要差别在于远期合约属于买卖双方的私人协议,即远期合约在 柜台交易,而期货合约在期货交易所交易。其次,远期合约在合约期 限、标的资产、交货地点等合约双方商定的非标准合约,而期货合约 的合约条款有交易所统一设定,属于标准化合约。当然,是否有保证 金以及是否逐日盯市也是两者的区别之一。不同于远期合约,期货交 通常是要交纳保证金并且逐日盯市。

衍生工具定价的基本方法是套利法,即市场上不存在无风险利 润。鉴于不同类型衍生工具合约定价方法略有差异,我们这里仅对 期货定价和期权定价进行介绍。

一、期货定价和远期定价

(一)期货定价

➢ 期货定价的几个假设条件: 1)无佣金、买卖差价和交易税等交易成本; 2)所有市场参与者都能够以同一无风险利率进行借贷; 3)忽略期货价格和远期价格的差别。

近一百年来,期货交易的对象不断扩大,种类也日益繁多,有传统 的农产品期货,有方兴未艾的能源期货,也有迅速崛起的金融期货, 同时值得注意的是这几年金融期货的交易量的增长惊人。

第14章 金融衍生品《投资银行学》

18

第二节 期货

投资银行学精讲 2023/9/19

(五)大户报告制度 这是指当会员或客户某种持仓合约的投机头寸达

到交易所对其规定投机头寸持仓量的80%以上时,会 员或客户应向交易所报告其资金情况、头寸情况等 ,客户须通过经纪会员报告 (六)交割制度

交割是指合约到期时,按照期货交易所的规则和 程序,交易双方通过该合约所载标的物所有权的转 移,或者按章规定结算价格进行先进差价结算,了 结到期未平仓合约的过程。

四、金融衍生品的作用

1、规避风险。金融衍生品的首要功能是规避风险,这是金融衍生 品市场赖以生存和发展的基础。 2、价格发现。金融衍生品市场集中了各方面的参加者,带来了成 千上万种关于衍生品标的资产的供求信息和市场预期,通过交易 所类似拍卖方式的公开竞价,形成了市场均衡价格。 3、套利。金融衍生品市场存在大量具有内在联系的金融产品,相 关产品的价格应该存在对应的数量关系,如果某种产品的价格偏 离这种数量关系时,总可以低价买进某种产品、高价卖出相关产 品,从而获取价差。 4. 投机。投机者通过承担风险获取利润,只要交易是在透明公开 的条件下进行,投机是有利于促进市场效率的。

3

投资银行学精讲 2023/9/19

第一节 金融衍生品概述

3. 保证金交易,即只要支付一定比例的保证金就可以 进行全额交易,不需要实际上的本金转移,合约的 执行一般也采用现金差价结算的方式进行,只有在 到期日以实物交割方式履行的合约才需要买方交足 货款。

4. 杠杆效应。由于金融衍生品能做保证金交易,所以 可以使用较少成本获取现货市场上需较多资金才能 完成的交易,保证金越低,杠杆效应越大,风险也 越大。

投资银行学精讲 2023/9/19

(三)结算

结算是指根据交易结果和交易所有关规定对会员交易保证金 、盈亏、手续费、交割货款和其他有关款项进行计算和划拨。我 国的期货交易所实行会员分级结算制度(参见图14-3)。

金融衍生品的类型及定价方法

金融衍生品的类型及定价方法随着金融市场的不断发展,金融衍生品也日益广泛地应用于投资和风险管理中。

金融衍生品是一种金融工具,它的价值是基于其他资产的价值而来的。

本文将介绍金融衍生品的基本概念、分类以及定价方法。

一、基本概念金融衍生品(Financial Derivative)是一种金融工具,它是在一个或多个基础资产的基础上建立的合约。

基础资产可以是货币、股票、股指、债券、商品、房地产或其他金融资产。

金融衍生品的价值源于基础资产的价格变化。

金融衍生品的目的是为了进行风险管理,例如对冲或避险。

投资者可以通过购买或出售这些合约来实现投资或风险管理的目的。

二、分类金融衍生品可以分为以下几类:1. 期权(Option)期权是一种约定,授予其购买方在特定时间和价格内购买或出售资产的权利,而出售方则相应地承担义务。

购买期权的投资者必须支付权利金。

期权分为看涨期权(Call Option)和看跌期权(Put Option),分别授予其购买方在特定时间和价格内购买或出售的权利。

2. 期货(Futures)期货是一种以标准化合约的形式交易的衍生品。

它规定了特定商品或资产在未来某个时间以特定价格交易的条件。

买方和卖方必须在到期日履行合同。

期货的优势在于可以提供标准化的合约,使得交易更加方便和透明。

3. 交易所交易基金(Exchange Traded Fund,ETF)交易所交易基金是一种投资基金,它可以在证券交易所上市交易。

ETF通常跟踪某个指数或资产组合,提供一种低成本、易于交易的投资选项。

4. 掉期(Swap)掉期是两个当事人间的协议。

它规定交换未来某个时间段的支付现金流,这些现金流通常基于两种不同的利率。

掉期也可以用来对冲或调整投资组合的风险。

三、定价方法金融衍生品的定价是非常复杂的。

大多数衍生品都是非线性的,这意味着其价值与基础资产价格的变化不是呈比例变化的。

以下介绍几种常见的定价方法:1. Black-Scholes模型Black-Scholes模型是用于期权定价的一种数学模型。

金融衍生品

max X ST ,0 min ST X ,0

4、互换

互换定义

互换(swap)是两个公司之间私下达成的 协议,以按照事先约定的公式在彼此之间 交换现金流,它们可以看作是一系列远期 合约的组合,因此对互换的研究很自然地 成为对期货和远期合约研究的扩展。

第一份互换合约签订于1981年。从那以后, 这个市场迅速成长起来。现在每年都要签订 成千上万亿美元的互换合同。

最大的期货交易所是芝加哥交易所(Chicago Board of Trade,简称CBOT)和芝加哥商品交易所 (Chicago Mercantile Exchange,简称CME)。 在这些和其他的期货交易所中,期货合约的标的资 产的范围十分广泛,包括许多商品和金融资产。其 中商品包括猪肉、活牛、糖、羊皮、木材、铜、铝、 黄金和锡。金融资产包括股票指数、外汇、短期国 库券和长期国库券。

期权的特点

需要强调的是,期权赋予持有者做某件事情 的权利。持有者并一定必须行使该权利。这 一特点使期权不同于远期和期货,在远期和 期货合约中持有者有义务购买或出售该标的 资产。请注意,投资者签署远期或期货合约 的成本为零,但投资者购买一张期权合约必 须支付期权费。

期权头寸

每一期权合约都有两方。一方是持有期权多头头寸 的投资者(即购买期权合约的一方)。另一方是持 有期权空头头寸的投资者(即出售或承约(written) 期权合约的一方)。

股票期权于1973年首次在有组织的交易所 内进行交易。从此,期权市场发展十分迅 速。现在,在世界各地的不同交易所中都 有期权交易。英航和其他金融机构同时也 进行巨额的期权合约的场外交易。期权的 标的资产包括股票、股票指数、外汇、债 务工具、各种商品和期货合约。

执行价格与到期日

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

期货(Futures) 期货(Futures)

• 期货与现货相对,是现在进行买卖,但是

在将来进行交收或交割的标的物,这个标 在将来进行交收或交割的标的物,这个标 的物可以是某种商品(例如黄金、原油、 农产品),也可以是金融工具,还可以是 金融指标。

期权(option) 期权(option)

• 期权又称为选择权,是在期货的基础上产

生的一种衍生性金融工具。从其本质上讲, 期权实质上是在金融领域中将权利和义务 分开进行定价,使得权利的受让人在规定 时间内对于是否进行交易,行使其权利, 而义务方必须履行。

互换(Swap) 互换(Swap)

• 交易双方依据预先约定的协议,在未来的 交易双方依据预先约定的协议,在未来的

确定期限内,相互交换一系列现金流量或 者支付的交易。

• •

• 5、高杠杆性 • 衍生产品的交易采用保证金(margin)制度. 衍生产品的交易采用保证金(marg金只需满足基础资产价值的某个百分比. 所需的最低资金只需满足基础资产价值的某个百分比.保 证金可以分为初始保证金(initial margin),维持保证金 证金可以分为初始保证金(initial margin),维持保证金 (maintains margin),并且在交易所交易时采取盯市 margin),并且在交易所交易时采取盯市 (marking to market)制度,如果交易过程中的保证金比 market)制度,如果交易过程中的保证金比 例低于维持保证金比例,那么将收到追加保证金通知 例低于维持保证金比例,那么将收到追加保证金通知 (margin call),如果投资者没有及时追加保证金,其将被 call),如果投资者没有及时追加保证金,其将被 强行平仓.可见,衍生品交易具有高风险高收益的特点. 强行平仓.可见,衍生品交易具有高风险高收益的特点. 6、契约性 金融衍生产品交易是对基础工具在未来某种条件下的 权利和义务的处理,从法律上理解是合同,是一种建立在 高度发达的社会信用基础上的经济合同关系。

• 3、联动性 • 这里指金融衍生工具的价值与基础产品或基

础变量紧密联系,规则变动。通常,金融衍生工 具与基础变量相联系的支付特征有衍生工具合约 所规定,其联动关系既可以是简单的线性关系, 也可以表达为非线性函数或者分段函数。 4、不确定性或高风险性 金融衍生工具的交易后果取决于交易者对基 础工具未来价格的预测和判断的准确程度。基础 工具价格的变幻莫测决定了金融衍生工具交易盈 亏的不稳定行,这是金融衍生工具具有高风险的 重要诱因。

• 7、交易对象的虚拟性 • 金融衍生产品合约交易的对象是对基础金融

工具在未来各种条件下处置的权利和义务,如期 权的买权或卖权、互换的债务交换义务等,构成 所谓“产品” 所谓“产品”,表现出一定的虚拟性。 8、交易目的的多重性 金融衍生产品交易通常有套期保值、投机、 套利和资产负债管理等四大目的。其交易的主要 目的并不在于所涉及的基础金融商品所有权的转 移,而在于转移与该金融商品相关的价值变化的 风险或通过风险投资获取经济利益。

金融衍生品

(derivatives) derivatives)

金融衍生品的特点

• 1、零和博弈 • 即合约交易的双方(在标准化合约中由于可以交易是 • •

不确定的)盈亏完全负相关,并且净损益为零,因此称 “零和”。 零和” 2、跨期性 金融衍生工具是交易双方通过对利率、汇率、股价等 金融衍生工具是交易双方通过对利率、汇率、股价等 因素变动的趋势的预测,约定在未来某一时间按一定的条 因素变动的趋势的预测,约定在未来某一时间按一定的条 件进行交易或选择是否交易的合约。无论是哪一种金融衍 生工具,都会影响交易者在未来一段时间内或未来某时间 上的现金流,跨期交易的特点十分突出。这就要求交易的 双方对利率、汇率、股价等价格因素的未来变动趋势作出 判断,而判断的准确与否直接决定了交易者的交易盈亏。

• •

远期协议(远期合约)

• 远期是合约双方承诺在将来某一天以特定

价格买进或卖出一定数量的标的物 价格买进或卖出一定数量的标的物(标的 标的物( 物可以是大豆、铜等实物商品, 物可以是大豆、铜等实物商品,也可以是 股票指数、债券指数、外汇等金融产品)。 金融产品 股票指数、债券指数、外汇等金融产品)。