财务管理-第三章课件

合集下载

第3章财务管理 -PPT课件

11

偿债能力和变现能力

偿债能力是企业偿还各种到期债务的能力 变现能力是企业产生现金的能力 取决于近期转变为现金的流动资产的多少

2019/7/5

上海交通大学

12

短期偿债能力分析

流动比率

流动比率 流 流动 动负 资债 产

营运资金=流动资产 — 流动负债 一般认为,流动比率为2:1比较适宜

以某个项目和与其有关但又不同的项目加 以对比所得的比率,反映有关经济活动中 财务指标间的相互关系

短期偿债能力指标、长期偿债能力指标等

2019/7/5

上海交通大学

44

因素分析法

又称连环替换法、连环替代法,是用来 确定几个相互联系的因素对分析对象--综合财务指标或经济指标的影响程度的 一种分析方法

定基动态比率 固分定析基期期数数额额

环比动态比率:以每一分析期的前期数额为基期数 额而计算出来的动态比率

环比动态比分 率 前析期期数数额额

2019/7/5

上海交通大学

38

趋势分析法:会计报表的比较

会计报表的比较是将连续数期的会计报表的 金额并列起来,比较其相同指标的增减变动 金额和幅度,据以判断企业财务状况和经营 成果变化的一种方法

2019/7/5

上海交通大学

36

趋势分析法:重要财务指标的比较

重要财务指标的比较:将不同时期财务报告中的 相同指标或比率进行比较,直接观察其增减变动 情况以及变动幅度,考察其发展趋势,预测其发 展前景

2019/7/5

上海交通大学

37

趋势分析法:重要财务指标的比较

定基动态比率:以某一时期的数额为固定的基期数 额而计算出来的动态比率

上海交通大学

财务管理书课件-第三章共45页文档

32

股东权益报酬率

资产报酬率

× 平均权益乘数

销售净利率

×

总资产周转率

净利润 ÷ 销售收入 销售收入 ÷ 资产总额

总收入 - 总成本

非流动资产 + 流动资产

杜邦分析系统图 33 返回

杜邦分析体系的作用

1.解释指标变动的原因,为采取措施指明方向。

假设ABC公司第二年权益净利率下降了,有关 数

44

谢谢!

xiexie!

13

二、长期偿债能力

2.股 东 权益 股 比 资东 率 产权总益 1额 0总 % 0

倒数

权益乘数 股资东产权总益额总额

14

二、长期偿债能力

资

产 负债 负 资

ห้องสมุดไป่ตู้

率 债 产

总额 总 10额 % 0

股 东 权 益 股 比 资东 率 产权总益 额 1总 0% 0额

资 产 负债 股率 东 权 益 1比

销售收入净额

净利润

资产平均总额 × 销售收入净额

资产报酬率= 总资产周转率×销售净利率

26

第四节 企业获利能力分析

4.每股利润 发

净利润 优先股股利 行在外的普通股股数平

以月份数进行的加权平均股数

27

第四节 企业获利能力分析

5、每股股利与股利发放率 每股股利=(现金股利总额-优先股股利)/ 发行在外的普通股股数 股利支付率=每股股利/每股净收益

35

资产净利率=销售净利率*资产周转率

第一年 7.39% 4.53% * 1.6304

第二年 6%

3%

*2

杜邦分析体系的作用

2.杜邦分析体系有助于解释变动的趋势,通

假过设与D公本司行是业一平个均同指类标企或业同,类有企关业比较对数比据。如下:

股东权益报酬率

资产报酬率

× 平均权益乘数

销售净利率

×

总资产周转率

净利润 ÷ 销售收入 销售收入 ÷ 资产总额

总收入 - 总成本

非流动资产 + 流动资产

杜邦分析系统图 33 返回

杜邦分析体系的作用

1.解释指标变动的原因,为采取措施指明方向。

假设ABC公司第二年权益净利率下降了,有关 数

44

谢谢!

xiexie!

13

二、长期偿债能力

2.股 东 权益 股 比 资东 率 产权总益 1额 0总 % 0

倒数

权益乘数 股资东产权总益额总额

14

二、长期偿债能力

资

产 负债 负 资

ห้องสมุดไป่ตู้

率 债 产

总额 总 10额 % 0

股 东 权 益 股 比 资东 率 产权总益 额 1总 0% 0额

资 产 负债 股率 东 权 益 1比

销售收入净额

净利润

资产平均总额 × 销售收入净额

资产报酬率= 总资产周转率×销售净利率

26

第四节 企业获利能力分析

4.每股利润 发

净利润 优先股股利 行在外的普通股股数平

以月份数进行的加权平均股数

27

第四节 企业获利能力分析

5、每股股利与股利发放率 每股股利=(现金股利总额-优先股股利)/ 发行在外的普通股股数 股利支付率=每股股利/每股净收益

35

资产净利率=销售净利率*资产周转率

第一年 7.39% 4.53% * 1.6304

第二年 6%

3%

*2

杜邦分析体系的作用

2.杜邦分析体系有助于解释变动的趋势,通

假过设与D公本司行是业一平个均同指类标企或业同,类有企关业比较对数比据。如下:

财务管理第三章资金筹集(PPT)

第十九页,共一百零八页。

销售比率(bǐlǜ)法的计算步骤

w 确定随销售额变动而变动的资产和负债工程及这些工程的余

w 额占销售的百分比;

w 资产:货币资金、应收票据、应收账款和存货等〔不包括固定资产〕; w 注意:假设企业的生产能力已经饱和,那么固定资产也会随着销售的

增加而增加。

w 负债:应付票据、应付账款、应付职工薪酬、应交税费、应付股 利等

第三,根据相关财务指标的约束条件,确定需要追加的对外资金筹集 数额。

2021年的销售收入为1000万元,销售净利率为10%,股利支付率为 80%,因此可知,2021年该公司(ɡōnɡ sī)的留存收益为20万元〔1000 × 10% × 20%〕。因此该公司(ɡōnɡ sī)2021年所需资金40万元中有20万元可 由内部供给,所以,该公司(ɡōnɡ sī)2021年需要追加的对外资金筹集数额 为20万元。

w 短期资金:它是企业筹措的、使用期限在1年以内的资金。企业通过 筹集短期资金,以解决生产经营活动中季节性或临时性的资金需求 。短期资金通常采用短期借款、发行短期债券和利用商业信用等筹 资方式,它具有使用期限短、筹资本钱较低和对短期经营影响大的 特点。

第十五页,共一百零八页。

第二节 资金(zījīn)需要量的预测 w 定性 预测法 (dìng xìng) w 比率预测法 w 资金习性预测法

w 满足生产(shēngchǎn)经营的需要:资金是企业所 拥有的财产物资的货币表现,是企业能够 设立并开展生产(shēngchǎn)经营活动的先决条件。

w 满足对外投资的需要 w 满足调整资本结构的需要

第五页,共一百零八页。

资金筹集的渠道是指筹措资金的来源方向与通道, 表达(biǎodá)着资金的来源与流量。目前企业资金筹 集的渠道通常有以下七个方面。

销售比率(bǐlǜ)法的计算步骤

w 确定随销售额变动而变动的资产和负债工程及这些工程的余

w 额占销售的百分比;

w 资产:货币资金、应收票据、应收账款和存货等〔不包括固定资产〕; w 注意:假设企业的生产能力已经饱和,那么固定资产也会随着销售的

增加而增加。

w 负债:应付票据、应付账款、应付职工薪酬、应交税费、应付股 利等

第三,根据相关财务指标的约束条件,确定需要追加的对外资金筹集 数额。

2021年的销售收入为1000万元,销售净利率为10%,股利支付率为 80%,因此可知,2021年该公司(ɡōnɡ sī)的留存收益为20万元〔1000 × 10% × 20%〕。因此该公司(ɡōnɡ sī)2021年所需资金40万元中有20万元可 由内部供给,所以,该公司(ɡōnɡ sī)2021年需要追加的对外资金筹集数额 为20万元。

w 短期资金:它是企业筹措的、使用期限在1年以内的资金。企业通过 筹集短期资金,以解决生产经营活动中季节性或临时性的资金需求 。短期资金通常采用短期借款、发行短期债券和利用商业信用等筹 资方式,它具有使用期限短、筹资本钱较低和对短期经营影响大的 特点。

第十五页,共一百零八页。

第二节 资金(zījīn)需要量的预测 w 定性 预测法 (dìng xìng) w 比率预测法 w 资金习性预测法

w 满足生产(shēngchǎn)经营的需要:资金是企业所 拥有的财产物资的货币表现,是企业能够 设立并开展生产(shēngchǎn)经营活动的先决条件。

w 满足对外投资的需要 w 满足调整资本结构的需要

第五页,共一百零八页。

资金筹集的渠道是指筹措资金的来源方向与通道, 表达(biǎodá)着资金的来源与流量。目前企业资金筹 集的渠道通常有以下七个方面。

财务管理第三章PPT课件

指企业以流动资产支付流动负债的能力。

3.2 财务能力分析

(1)流动比率

流动比率=流动资产 流动负债

理论上讲等于1:1即可,公认标准为2:1。

过 高 — — 影 响 资 金 的 使 用 效 率 过 低 — — 偿 还 债 务 困 难

流动比率↑短期偿债能力↑资金使用效率↓

3.2 财务能力分析

(2) 速动比率

3.2 财务能力分析

(2)市盈率和市净率

市盈率=每股市价 每股利润

一般在5至30倍 市盈率↑投资者预期企业未来成长的潜力↑投机风险↑

3.2 财务能力分析

市净率 =普通股每股市价 普通股每股净资产

起码应大于1。 市净率↑企业发展前景↑

3.2 财务能力分析

(3)股利支付率和留存收益率

企业的净利润留 股存 利收 分益 配

速动比率=速动资产 流动负债

其中:速动资产 = 流动资产 - 存货 公认标准为1。 注意:速动比率小于1不能认为流动负债到期肯定不

能偿还。 速动比率↑短期偿债能力↑

3.2 财务能力分析

(3) 现金比率

现 金 比 率 = 现 金 + 短 期 有 价 证 券 流 动 负 债

现金比率↑短期偿债能力↑机会成本↑

周转次数↑周转天数↓流动资产利用效率↑

3.2 财务能力分析

4.应收帐款周转率

应收帐款周转率

= 赊销收入净额 应收帐款平均余额

其中:赊销收入净额=销售收入净额-现销收入

注意:企业外部主体一般直接销售收入净额来计算应 收帐款周转率。

3.2 财务能力分析

应收账款平均收账期(天数)

= 计 算 期 天 数 = 计 算 期 天 数 应 收 账 款 平 均 余 额 应 收 账 款 周 转 率 赊 销 收 入 净 额

3.2 财务能力分析

(1)流动比率

流动比率=流动资产 流动负债

理论上讲等于1:1即可,公认标准为2:1。

过 高 — — 影 响 资 金 的 使 用 效 率 过 低 — — 偿 还 债 务 困 难

流动比率↑短期偿债能力↑资金使用效率↓

3.2 财务能力分析

(2) 速动比率

3.2 财务能力分析

(2)市盈率和市净率

市盈率=每股市价 每股利润

一般在5至30倍 市盈率↑投资者预期企业未来成长的潜力↑投机风险↑

3.2 财务能力分析

市净率 =普通股每股市价 普通股每股净资产

起码应大于1。 市净率↑企业发展前景↑

3.2 财务能力分析

(3)股利支付率和留存收益率

企业的净利润留 股存 利收 分益 配

速动比率=速动资产 流动负债

其中:速动资产 = 流动资产 - 存货 公认标准为1。 注意:速动比率小于1不能认为流动负债到期肯定不

能偿还。 速动比率↑短期偿债能力↑

3.2 财务能力分析

(3) 现金比率

现 金 比 率 = 现 金 + 短 期 有 价 证 券 流 动 负 债

现金比率↑短期偿债能力↑机会成本↑

周转次数↑周转天数↓流动资产利用效率↑

3.2 财务能力分析

4.应收帐款周转率

应收帐款周转率

= 赊销收入净额 应收帐款平均余额

其中:赊销收入净额=销售收入净额-现销收入

注意:企业外部主体一般直接销售收入净额来计算应 收帐款周转率。

3.2 财务能力分析

应收账款平均收账期(天数)

= 计 算 期 天 数 = 计 算 期 天 数 应 收 账 款 平 均 余 额 应 收 账 款 周 转 率 赊 销 收 入 净 额

财务管理课件PPT-第三章-财务分析.pptx

分析:通常最低为2;同行比较;此比率越高,说明企业偿还流动负债的能力越强。影响的因素:营业周期,应收账款,存货周转速度。

分析:通常合适值为1;同行比较;影响的因素:应收账款的变现能力。

反映企业直接支付能力

分析:此比率越高,说明企业有较好的支付能力,对偿付债务是有保障的。

二、长期偿债能力

分析:用来衡量利用资产获取利润的能力,比率越高,说明企业资产获利能力越强。

重要财务比率

分析:反映企业股东获取投资报酬的高低。

×

资产报酬率×平均权益乘数

股东权益报酬率=

×

总资产周转率×销售净利率

资产报酬率=

第五节 企业财务状况的趋势分析

比较财务报表从绝对数的角度,进行动态分析比较百分比财务报表从相对数的角度,进行的动态结构比率分析比较财务比率动态财务比率分析,反映企业财务状况发展趋势

反映应收账款的变现速度和管理效率

赊销收入净额=销售收入净额-现销收入净额

分析:此比率越高,说明企业收账快,企业资产流动性强,短期偿债能力强。 影响的因素:季节性经营,分期付款,现金结算, 销售不稳。

反映企业资产的使用效率

第四节 企业获利能力分析

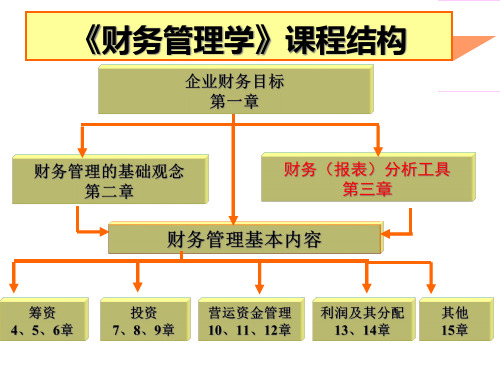

《财务管理学》课程结构

企业财务目标第一章

财务管理的基础观念第二章

财务(报表)分析工具第三章

财务管理基本内容

筹资4、5、6章

投资7、8、9章

营运资金管理10、11、12章

利润及其分配13、14章

其他15章

第三章 财务分析

教学要点教学内容思考题习题案例分析

财务分析的基础与种类偿债能力、营运能力、获利能力主要指标的分析方法杜邦分析法的原理及应用

利息保障倍数至少要大于1

分析:息税前利润一般用来“利润总额加财务费用”;利息费用包括费用化和资本化的利息。此指标是用来衡量偿还利息的能力,最低为1。

分析:通常合适值为1;同行比较;影响的因素:应收账款的变现能力。

反映企业直接支付能力

分析:此比率越高,说明企业有较好的支付能力,对偿付债务是有保障的。

二、长期偿债能力

分析:用来衡量利用资产获取利润的能力,比率越高,说明企业资产获利能力越强。

重要财务比率

分析:反映企业股东获取投资报酬的高低。

×

资产报酬率×平均权益乘数

股东权益报酬率=

×

总资产周转率×销售净利率

资产报酬率=

第五节 企业财务状况的趋势分析

比较财务报表从绝对数的角度,进行动态分析比较百分比财务报表从相对数的角度,进行的动态结构比率分析比较财务比率动态财务比率分析,反映企业财务状况发展趋势

反映应收账款的变现速度和管理效率

赊销收入净额=销售收入净额-现销收入净额

分析:此比率越高,说明企业收账快,企业资产流动性强,短期偿债能力强。 影响的因素:季节性经营,分期付款,现金结算, 销售不稳。

反映企业资产的使用效率

第四节 企业获利能力分析

《财务管理学》课程结构

企业财务目标第一章

财务管理的基础观念第二章

财务(报表)分析工具第三章

财务管理基本内容

筹资4、5、6章

投资7、8、9章

营运资金管理10、11、12章

利润及其分配13、14章

其他15章

第三章 财务分析

教学要点教学内容思考题习题案例分析

财务分析的基础与种类偿债能力、营运能力、获利能力主要指标的分析方法杜邦分析法的原理及应用

利息保障倍数至少要大于1

分析:息税前利润一般用来“利润总额加财务费用”;利息费用包括费用化和资本化的利息。此指标是用来衡量偿还利息的能力,最低为1。

财务管理 第三章 财务分析PPT课件

现金比率=(现金+有价证券)/流动负债

现金比率虽然能反映企业的直接支付能力,但在一 般情况下,企业不可能、也无必要保留过多的现金 类资产。如果这一比率过高、就意味着企业

13

(二)长期偿债能力分析

长期偿债能力,指企业偿还长期负债的能力。 企业的长期负债,包括长期借款、应付长期 债券等。评价企业长期偿债能力,从偿债的 义务看,包括按期支付利息和到期偿还本金 两个方面;从偿债的资金来源看,则应是企 业经营所得的利润。

6

第二节 财务能力分析 • 一、偿债能力分析

偿债能力是指企业偿还到期债务的能力。偿 债能力分析包括短期偿债能力的分析和长期 偿债能力的分析两个方面。

7

(一)短期偿债能力分析

短期偿债能力,就是企业以流动资产偿还流动负债的能 力。它反映企业偿付日常到期债务的实力、企业能否及 时偿付到期的流动负债,是反映企业财务状况好坏的重 要标志。 对债权人来说,企业要具有充分的偿还能力,才能保证 其债权的安全,按期取得利息,到期收回本金; 对投资者来说,如果企业的短期偿债能力发生问题,就 会牵制企业经营管理人员的大量精力去筹措资金,应付 还债,难以全神贯注于经营管理,还会增加企业筹资的 难度,或加大临时性紧急筹资的成本,影响企业的盈利 能力; 对供应单位来说,则可能影响应收账款的取回。

股东权益比率的倒数,称为权益乘数,又称权 益总资产率,说明企业资产总额是股东权益的 多少倍。该项比率越大,表明股东投入的资本 在资产总额中所占的比重越小,对负债经营利 用得越充分。

计算公式:

权益乘数=资产总额/所有者权益总额

17

3、产权比率 产权比率又称负债股权比率,是负债总额与所 有者权益之间的比率。它反映企业投资者权益 对债权人权益的保障程度。这一比率越低,表 明企业的长期偿债能力越强,债权人权益的保 障程度越高,承担的风险越小。在这种情况下, 债权入就愿意向企业增加借款。 计算公式:

现金比率虽然能反映企业的直接支付能力,但在一 般情况下,企业不可能、也无必要保留过多的现金 类资产。如果这一比率过高、就意味着企业

13

(二)长期偿债能力分析

长期偿债能力,指企业偿还长期负债的能力。 企业的长期负债,包括长期借款、应付长期 债券等。评价企业长期偿债能力,从偿债的 义务看,包括按期支付利息和到期偿还本金 两个方面;从偿债的资金来源看,则应是企 业经营所得的利润。

6

第二节 财务能力分析 • 一、偿债能力分析

偿债能力是指企业偿还到期债务的能力。偿 债能力分析包括短期偿债能力的分析和长期 偿债能力的分析两个方面。

7

(一)短期偿债能力分析

短期偿债能力,就是企业以流动资产偿还流动负债的能 力。它反映企业偿付日常到期债务的实力、企业能否及 时偿付到期的流动负债,是反映企业财务状况好坏的重 要标志。 对债权人来说,企业要具有充分的偿还能力,才能保证 其债权的安全,按期取得利息,到期收回本金; 对投资者来说,如果企业的短期偿债能力发生问题,就 会牵制企业经营管理人员的大量精力去筹措资金,应付 还债,难以全神贯注于经营管理,还会增加企业筹资的 难度,或加大临时性紧急筹资的成本,影响企业的盈利 能力; 对供应单位来说,则可能影响应收账款的取回。

股东权益比率的倒数,称为权益乘数,又称权 益总资产率,说明企业资产总额是股东权益的 多少倍。该项比率越大,表明股东投入的资本 在资产总额中所占的比重越小,对负债经营利 用得越充分。

计算公式:

权益乘数=资产总额/所有者权益总额

17

3、产权比率 产权比率又称负债股权比率,是负债总额与所 有者权益之间的比率。它反映企业投资者权益 对债权人权益的保障程度。这一比率越低,表 明企业的长期偿债能力越强,债权人权益的保 障程度越高,承担的风险越小。在这种情况下, 债权入就愿意向企业增加借款。 计算公式:

财务管理 第三章PPT课件

P

n

t 1

iF

1 K

t

F

1 K n

P——债券价格 i——债券票面利率 F——债券面值

特别注意:票面利率 与市场利率的区别

K——市场利率或投资人要求的必要报酬率

n——付息总期数

比较债券发行价格与票面金额可分为: 等价、溢价、折价发行。

例: 某债券面值为1000元,票面年利率8% ,期限3年,每半年支付一次利息。若市场利 率为8%,则其发行时的价值为( ) A 大于1000元 B 小于1000元 C 等于1000元 D 小于或等于1000元

企业的资本金是企业所有者为创办和发展企业而投入的资 本,是企业股权资本最基本部分。企业资本金因企业组 织形式的不同而有不同的表现形式,在股份制企业中称 为“股本”,在非股份制中则称为“投入资本”。

2、投入资本筹资的主体: 即进行投入资本筹资的企业。 (1)个人独资企业(独资制) (2)个人合伙企业(合伙制) (3)公司制企业:国有独资企业

第四节 其他混合性筹资

二、可转换债券 约定条件下的债转股。 首先满足债券发行条件; 其次满足于转换条件P.111; 最后要满足于可转换的净值与股票对价

结束语

当你尽了自己的最大努力时,失败也是伟大的,所以 不要放弃,坚持就是正确的。

When You Do Your Best, Failure Is Great, So Don'T Give Up, Stick To The End

优点

缺点

1、 借款筹资速度快;

2、

借款成本较低; (低于债券)

3、 借款弹性较大;

筹资风险较高; 限制条件较多;

4、 财务杠杆作用。

筹资数量有限。

二、发行债券筹资

财务管理第3章ppt课件

5. 成本费用 成 净净 本 利利 费 率润 用 10总 % 0

第三章 财务分析

21

(二)股份公司用

1. 每股利润 发行 净在 利外 润 优的先普股通股 股股数 利平

2. 每股现金流量 经发 营行 活在 动外 现的 金普 净 优通 流先 股 股 量股 数 平股均利

3. 每股股利 现发金行股在利外总优 的额先 普股 通股 股

3. 负债股权比 股率 负东债权总益额总额

有形净值

负债总额

债务率股东权益总无额形资产净

第三章 财务分析

14

4. 偿债保障比 经 率营负 活债 动总 现额 金净流 该指标反映用企业经营活动产生的现金净流

量偿还全部债务所需的时间。

5.利息保障 税倍 前 利 数 利 息 利润 费 息用 费

该指标国际上流行的范围是3到5倍

对该指标的评价:

(1)债权人希望企业的资产负债率低一

些,以保证其资金的安全性。

(2)股东希望该指标高一些,以提高负

债的财务杠杆作用。

(3)经营者则要权衡债权人与股东的利

益,使该指标保持在一个合理的范围内。

第三章 财务分析

13

2. 股东权益 股资 比 东产 率 权总益 1额 0总 % 0 额 权益乘数 股资东产权总益额总额

财务比率分析是从不同的方面以财务比率 为依据对企业的经营状况和财务成果等所进行 的分析。

第三章 财务分析

9

财务比率体系总图示

财务

比率 分析 指标 体系

偿债能力分析 营运能力分析 获利能力分析

短期偿债能力分析 长期偿债能力分析

10 第三章 财务分析

一、反映偿付能力的财务比率 (一)反映短期偿付能力的财务比率

财务管理原理第3章课件.ppt

i

A

F

i

1 i n

1

A 400

4%

1 4%8 1

A 400 0.1085

公式中,

i

1 in 1

通常称为“偿债 基金系数”,用 符号(A/F,i,n) 表示。

A 43.41(万元)

2024/10/8

财务管理原理-第3章

15

普通年金的现值

普通年金现值是指一定时期内每期期末收付款 项的复利现值之和。(设i=6%)

A/(1+i)n-1 A/(1+i)n

∑=P

普通年金现值的计算示意图

2024/10/8

财务管理原理-第3章

17

根据复利现值的方法计算年金现值P的计算公式为:

1

1

1

1

P A 1 i A 1 i2 A 1 i n1 A 1 in

(1)

等式两边同乘(1+ i),则有:

P 1 i

A

A

1

1

i

2024/10/8

财务管理原理-第3章

3

3.1 货币时间价值

• 一次性收付款的终值和现值的计算

– 在财务管理中,我们将现时持有一笔货币的现 在价值称为现值,而将一笔货币在经过一段时 间后未来的价值量称为终值

– 所谓单利,是指在货币时间价值计算期内,本 金保持不变,利息不转入本金。

2024/10/8

01 2 3 4

100×(1+6%)-1=94.34 100×(1+6%)-2=89 100×(1+6%)-3=83.96

100 100 100 100

100×(1+6%)-4=79.21

2024/10/8

346.51

A

F

i

1 i n

1

A 400

4%

1 4%8 1

A 400 0.1085

公式中,

i

1 in 1

通常称为“偿债 基金系数”,用 符号(A/F,i,n) 表示。

A 43.41(万元)

2024/10/8

财务管理原理-第3章

15

普通年金的现值

普通年金现值是指一定时期内每期期末收付款 项的复利现值之和。(设i=6%)

A/(1+i)n-1 A/(1+i)n

∑=P

普通年金现值的计算示意图

2024/10/8

财务管理原理-第3章

17

根据复利现值的方法计算年金现值P的计算公式为:

1

1

1

1

P A 1 i A 1 i2 A 1 i n1 A 1 in

(1)

等式两边同乘(1+ i),则有:

P 1 i

A

A

1

1

i

2024/10/8

财务管理原理-第3章

3

3.1 货币时间价值

• 一次性收付款的终值和现值的计算

– 在财务管理中,我们将现时持有一笔货币的现 在价值称为现值,而将一笔货币在经过一段时 间后未来的价值量称为终值

– 所谓单利,是指在货币时间价值计算期内,本 金保持不变,利息不转入本金。

2024/10/8

01 2 3 4

100×(1+6%)-1=94.34 100×(1+6%)-2=89 100×(1+6%)-3=83.96

100 100 100 100

100×(1+6%)-4=79.21

2024/10/8

346.51

财务管理第三章课件

财务经理在分析盈利模式等因素后进一步认为,公 司销售净利率(5%)、股利支付率(50%)等参数在 2××6年度将不会改变。

试测算天地公司的销售百分比。

8th Edition

金额、占收入% 报表项目

表1 天地公司资产负债表及 销售百分比( 2××5年)

金额(万元)

占销售收入% (销售收入400000万元)

Ross

..Westerfield Jaffe

Corporate Finance

8th Edition

2. 2××6年度的负债融资量

预计短期借款额=预计销售收入×短期借款销售百分比 =520000×7.5%=39000(万元)

预计应付款项额=预计销售收入×应付款项销售百分比 =520000×5%=26000(万元)

由此,可得出该公司2××6年度的预计负债总额为83000 万元。

Ross

..Westerfield Jaffe

该公司2××6年度的预计资产负债表

8th Edition

金额、占收入% 报表项目

金额(万元)

占销售收入% (销售收入520000万元)

Corporate Finance

Ross

..Westerfield Jaffe

Corporate Finance

Ross

..Westerfield Jaffe

资产: 流动资产 非流动资产 资产合计; 负债及所有者权益:

短期借款 应付款项 长期借款 负债合计 实收资本 资本公积 留存收益

600000 140000 200000

30000 20000 80000 130000 40000 20000 10000

• 5,反映市场价值的比率

Corporate Finance

试测算天地公司的销售百分比。

8th Edition

金额、占收入% 报表项目

表1 天地公司资产负债表及 销售百分比( 2××5年)

金额(万元)

占销售收入% (销售收入400000万元)

Ross

..Westerfield Jaffe

Corporate Finance

8th Edition

2. 2××6年度的负债融资量

预计短期借款额=预计销售收入×短期借款销售百分比 =520000×7.5%=39000(万元)

预计应付款项额=预计销售收入×应付款项销售百分比 =520000×5%=26000(万元)

由此,可得出该公司2××6年度的预计负债总额为83000 万元。

Ross

..Westerfield Jaffe

该公司2××6年度的预计资产负债表

8th Edition

金额、占收入% 报表项目

金额(万元)

占销售收入% (销售收入520000万元)

Corporate Finance

Ross

..Westerfield Jaffe

Corporate Finance

Ross

..Westerfield Jaffe

资产: 流动资产 非流动资产 资产合计; 负债及所有者权益:

短期借款 应付款项 长期借款 负债合计 实收资本 资本公积 留存收益

600000 140000 200000

30000 20000 80000 130000 40000 20000 10000

• 5,反映市场价值的比率

Corporate Finance

财务管理——第3章

3.3.7 产品成本预算的编制

本预算需要在生产预算、直接材料预算、直接 人工预算和制造费用预算的基础上编制 。 编制程序 ◇估算每种产品预算期预计发生的单位生产成本 ◇估算每种产品预算期预计发生的生产成本 ◇估算每种产品预算期的预计产品生产成本 ◇估算每种产品预算期预计的产品销售成本

【例3-10】

【填入现金预算表】

• 年末应付账款余额 = 第4季度预计采购金额×(1-首期付现率) 应付账款

• 【填入预计资产负债表】

3.3.5 直接人工预算的编制

内容:直接工资、其他直接费用(应付福利费) 编制依据:编制直接人工预算的主要依据是已知的标准

工资率、标准单位直接人工工时和生产预算中的预计 生产量等资料。 编制程序: ■预计每种产品的直接人工工时总数 ■预计每种产品耗用的直接工资 ■预计每种产品的其他支出预算额(如福利费等) ■预计预算期企业的直接人工成本合计

广告费可分配资金=198 000(元)

• 在实际工作中,某些成本项目的成本—效益的 关系不容易确定,按零基预算方法编制预算时, 不能机械地平均分配资金,而应根据企业的实 际情况,有重点、有选择地确定预算项目,保 证重点项目的资金需要。

3.2 财务预算的编制方法(3)

• 滚动预算

含义: 又称连续预算,是指在编制预算时,将预算期与会计年度脱离, 随着预算的执行不断延伸补充预算,逐期向后滚动,使预算期永 远保持为12个月的一种方法。

3.3.10 现金预算的编制

本预算的编制必须以经营预算和专门决策预算为 基础,其基本结构是 :

(1)

(2) (3) (4) (5)

期初余额 经营现金收入

经营现金支出 资本性支出

现金余缺

筹措(+) 使用(-) 期末现金余额

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务管理学 第三章 筹资管理

财务管理-第三章

第一节 筹资概述

一、筹资动机: 1、设立性筹资 2、扩张性筹资 3、偿债性筹资 4、调整性偿债 5、混合性筹资

二、筹资原则: 1、合法性 2、效益性 3、合理性 4、及时性

财务管理-第三章

第一节 筹资概述

三、筹资渠道与筹资方式

(一)筹资渠道 即资金可能的来源或获取的途径 P.59—60

借款实际利率

=(100000x8%)÷(100000×(1-15%))

=9.4%

财务管理-第三章

(三)企业对贷款银行的选择 (四)长期借款的程序 (五)借款合同的内容 1、基本条款 2、限制条款

限制 条款

1、一般性限制条款

保障企业偿债能力;保障原有债权人 利益,防止借款企业财务风险增加。

2、例行性限制条款

防止借款企业丧失清偿能力而破产。

3、特殊性限制条款 财务管理-第三章

2 、

股本没有固定的到期日;

可能分散公司的控制权

3 、

筹资企业的风险小;

新股东摊薄利润

4 、

增强信誉;形成资本公积

发行新股会导致股票价 格下跌。

三、留存收益筹资(p.81)

财务管理-第三章

第三节 债务性筹资

长期债务性筹资:长期借款、发行债券和融 资租赁三种筹资方式。

一、长期借款筹资

定义:是指企业向银行等金融机构以及向其他单位借入 的、期限在1年以上的各种借款。

1、含义:非股份制企业以协议等形式吸收国家、其他企 业、个人和外商等的直接投入的资本,形成企业投入资 本的一种筹资方式。

企业的资本金是企业所有者为创办和发展企业而投入的资 本,是企业股权资本最基本部分。企业资本金因企业组 织形式的不同而有不同的表现形式,在股份制企业中称 为“股本”,在非股份制中则称为“投入资本”。

承诺费一般按信用额度总额中尚未使用部分的一定百分比计 算。如果周转信用额度为100万元(i=8%),借款公司年度内使用 了60万元,余额为40万元,借款公司该年度内应向银行支付承 诺费,假设承诺费率为0.5%,则公司在该年度内享有周转信 贷协议所付出的代价方2 000元。

财务管理-第三章

3、补偿性余额:

财务管理-第三章

股票发行价格

等价

时价

中间价

固定价格方式:在发行前由主承销商和发行公司运用 市盈率法来确定新股发行价格。在市盈率法下,每股 发行价格主要根据预测每股税后利润和发行市盈率两 个因素来确定。

市盈率亦称本益比,是股票价格除以每股盈利的比率。

一般情况下,一只股票市盈率越低,市价相对于股票的盈利能力越低,表 明投资回收期越短,投资风险就越小,股票的投资价值就越大。

(一)长期借款的种类 1、政策性、商业性、其他金融机构 2、抵押贷款、信用贷款 3、按贷款用途分类

财务管理-第三章

(二)银行借款的信用条件

1、授信额度:

是借款企业与银行间正式或非正式协议规定的企业借款 的最高限额。 通常在授信额度内,企业可随时按需要向银行申请借款。

信用额度的确立一般以银行出具的信函通知书为准(或者它 是一份更为正式的,具有法律约束的协议),上面写明银行的 信用额度、期限或贷款条件等。虽然大部分信用额度的时间 以一年为限,但只要借款人的信用风险维持不变,而且银行 能够接受,那么信用额度到期后往往可再续约。当信用额度 更新时,信用限额、利率及其他条件也会随之变化。例如, 在正式协议下,约定某公司的信用额度为100万元,该公司 已借用80万元尚未偿还,则该公司仍可申请借20万元,银行 将予以保证。但在非正式协议下,银行并不承担按最高借款 限额保证贷款的法律义务。

市盈率高,说明投资者对该公司的发展前景看好,愿意出较高的价格 购买该公司股票,所以一些成长性较好的高科技公司股票的市盈率通 常要高一些。但是,也应注意,如果某一种股票的市盈率过高,则也 意味者这种股票具有较高的投财务资管风理-险第三。章

6、普通股筹资的优缺点

优点

缺点

1 、

没有固定的股利负担;方式 即怎样获取(合法形式及程序) P.60—61 两者的连接点见图示 P.60 表3—4

四、筹资的类型(资本属性、使用期限、来源范围) 五、资本需要量预测:线性回归分析法;销售百分

比法

财务管理-第三章

第二节 权益性筹资

权益性筹资主要有投入资本筹资、发行普通股和留存收 益三种方式:

一、投入资本筹资

是银行要求借款企业将借款的10%-20%的平均存 款余额留存银行。

目的:降低银行贷款风险,提高贷款的有效利率, 以便补偿银行的损失。

实际利 名 率义借 支款 付 1数 补 利额 偿 息性 余额

[例]某公司按8%向银行借款100000元,银行要求维持贷 款限额15%的补偿性余额,那么,公司实际可用的借 款只有85 000元,该项借款的实际利率为:

财务管理-第三章

2、投入资本筹资的主体: 即进行投入资本筹资的企业。 (1)个人独资企业(独资制) (2)个人合伙企业(合伙制) (3)公司制企业:国有独资企业

3、投入资本筹资的程序: (1)确定投入资本筹资数量 (2)选择投入资本筹资的具体形式(筹资渠道和方向) (3)签署决定、合同或协议文件 (4)取得资本来源 4、筹集非现金投资的估价

财务管理-第三章

5、投入资本筹资的优缺点

优点

缺点

1

能提高企业的资信和借款能 力。

筹资资本成本较高

2

实物资产、无形资产投资能 尽快形成经营能力。

没有证券作为媒介,不 便于产权的交易

3 筹资企业的财务风险较低。

财务管理-第三章

二、发行普通股筹资 1、股票的种类 (1)记名、无记名 (2)面值、无面值 (3)单一、复数 (4)普通、优先 2、股票发行的条件 3、股票发行的程序 4、股票的发售方式:自销、承销 5、股票的发行价格

财务管理-第三章

2、周转授信协议:

是一种经常为大公司使用的正式授信额度。

银行对周转信用额度负有法律义务,并因此向企业收 取一定的承诺费用。

在协议的有效期内,只要公司的借款总额未超过最高限额,银 行必须满足公司任何时候提出的借款要求。公司享用周转信贷 协议,通常要对贷款限额的未使用部分付给银行一笔承诺费。 这是因为尚未使用的信用额度仍属稀缺资源,尤其那种订立了 有法律约束力的信用额度协议。

财务管理-第三章

第一节 筹资概述

一、筹资动机: 1、设立性筹资 2、扩张性筹资 3、偿债性筹资 4、调整性偿债 5、混合性筹资

二、筹资原则: 1、合法性 2、效益性 3、合理性 4、及时性

财务管理-第三章

第一节 筹资概述

三、筹资渠道与筹资方式

(一)筹资渠道 即资金可能的来源或获取的途径 P.59—60

借款实际利率

=(100000x8%)÷(100000×(1-15%))

=9.4%

财务管理-第三章

(三)企业对贷款银行的选择 (四)长期借款的程序 (五)借款合同的内容 1、基本条款 2、限制条款

限制 条款

1、一般性限制条款

保障企业偿债能力;保障原有债权人 利益,防止借款企业财务风险增加。

2、例行性限制条款

防止借款企业丧失清偿能力而破产。

3、特殊性限制条款 财务管理-第三章

2 、

股本没有固定的到期日;

可能分散公司的控制权

3 、

筹资企业的风险小;

新股东摊薄利润

4 、

增强信誉;形成资本公积

发行新股会导致股票价 格下跌。

三、留存收益筹资(p.81)

财务管理-第三章

第三节 债务性筹资

长期债务性筹资:长期借款、发行债券和融 资租赁三种筹资方式。

一、长期借款筹资

定义:是指企业向银行等金融机构以及向其他单位借入 的、期限在1年以上的各种借款。

1、含义:非股份制企业以协议等形式吸收国家、其他企 业、个人和外商等的直接投入的资本,形成企业投入资 本的一种筹资方式。

企业的资本金是企业所有者为创办和发展企业而投入的资 本,是企业股权资本最基本部分。企业资本金因企业组 织形式的不同而有不同的表现形式,在股份制企业中称 为“股本”,在非股份制中则称为“投入资本”。

承诺费一般按信用额度总额中尚未使用部分的一定百分比计 算。如果周转信用额度为100万元(i=8%),借款公司年度内使用 了60万元,余额为40万元,借款公司该年度内应向银行支付承 诺费,假设承诺费率为0.5%,则公司在该年度内享有周转信 贷协议所付出的代价方2 000元。

财务管理-第三章

3、补偿性余额:

财务管理-第三章

股票发行价格

等价

时价

中间价

固定价格方式:在发行前由主承销商和发行公司运用 市盈率法来确定新股发行价格。在市盈率法下,每股 发行价格主要根据预测每股税后利润和发行市盈率两 个因素来确定。

市盈率亦称本益比,是股票价格除以每股盈利的比率。

一般情况下,一只股票市盈率越低,市价相对于股票的盈利能力越低,表 明投资回收期越短,投资风险就越小,股票的投资价值就越大。

(一)长期借款的种类 1、政策性、商业性、其他金融机构 2、抵押贷款、信用贷款 3、按贷款用途分类

财务管理-第三章

(二)银行借款的信用条件

1、授信额度:

是借款企业与银行间正式或非正式协议规定的企业借款 的最高限额。 通常在授信额度内,企业可随时按需要向银行申请借款。

信用额度的确立一般以银行出具的信函通知书为准(或者它 是一份更为正式的,具有法律约束的协议),上面写明银行的 信用额度、期限或贷款条件等。虽然大部分信用额度的时间 以一年为限,但只要借款人的信用风险维持不变,而且银行 能够接受,那么信用额度到期后往往可再续约。当信用额度 更新时,信用限额、利率及其他条件也会随之变化。例如, 在正式协议下,约定某公司的信用额度为100万元,该公司 已借用80万元尚未偿还,则该公司仍可申请借20万元,银行 将予以保证。但在非正式协议下,银行并不承担按最高借款 限额保证贷款的法律义务。

市盈率高,说明投资者对该公司的发展前景看好,愿意出较高的价格 购买该公司股票,所以一些成长性较好的高科技公司股票的市盈率通 常要高一些。但是,也应注意,如果某一种股票的市盈率过高,则也 意味者这种股票具有较高的投财务资管风理-险第三。章

6、普通股筹资的优缺点

优点

缺点

1 、

没有固定的股利负担;方式 即怎样获取(合法形式及程序) P.60—61 两者的连接点见图示 P.60 表3—4

四、筹资的类型(资本属性、使用期限、来源范围) 五、资本需要量预测:线性回归分析法;销售百分

比法

财务管理-第三章

第二节 权益性筹资

权益性筹资主要有投入资本筹资、发行普通股和留存收 益三种方式:

一、投入资本筹资

是银行要求借款企业将借款的10%-20%的平均存 款余额留存银行。

目的:降低银行贷款风险,提高贷款的有效利率, 以便补偿银行的损失。

实际利 名 率义借 支款 付 1数 补 利额 偿 息性 余额

[例]某公司按8%向银行借款100000元,银行要求维持贷 款限额15%的补偿性余额,那么,公司实际可用的借 款只有85 000元,该项借款的实际利率为:

财务管理-第三章

2、投入资本筹资的主体: 即进行投入资本筹资的企业。 (1)个人独资企业(独资制) (2)个人合伙企业(合伙制) (3)公司制企业:国有独资企业

3、投入资本筹资的程序: (1)确定投入资本筹资数量 (2)选择投入资本筹资的具体形式(筹资渠道和方向) (3)签署决定、合同或协议文件 (4)取得资本来源 4、筹集非现金投资的估价

财务管理-第三章

5、投入资本筹资的优缺点

优点

缺点

1

能提高企业的资信和借款能 力。

筹资资本成本较高

2

实物资产、无形资产投资能 尽快形成经营能力。

没有证券作为媒介,不 便于产权的交易

3 筹资企业的财务风险较低。

财务管理-第三章

二、发行普通股筹资 1、股票的种类 (1)记名、无记名 (2)面值、无面值 (3)单一、复数 (4)普通、优先 2、股票发行的条件 3、股票发行的程序 4、股票的发售方式:自销、承销 5、股票的发行价格

财务管理-第三章

2、周转授信协议:

是一种经常为大公司使用的正式授信额度。

银行对周转信用额度负有法律义务,并因此向企业收 取一定的承诺费用。

在协议的有效期内,只要公司的借款总额未超过最高限额,银 行必须满足公司任何时候提出的借款要求。公司享用周转信贷 协议,通常要对贷款限额的未使用部分付给银行一笔承诺费。 这是因为尚未使用的信用额度仍属稀缺资源,尤其那种订立了 有法律约束力的信用额度协议。