坏账损失明细表

损益明细表项目说明

99.持有至到期投资减值损失 562.长期股权投资减值损失 99.长期股权投资减值损失 563.固定资产减值损失 99.固定资产减值损失 564.在建工程减值损失 99.在建工程减值损失 565.无形资产减值损失 99.无形资产减值损失 566.抵债资产减值损失 99.抵债资产减值损失 568.商誉减值损失 商誉减值损失 516.其他业务成本 1.抵债资产保管期间支出 99.其他营业成本 533.营业税金及附加 1.地方营业税 2.营业税城市维护建设税 3.营业税教育费附加 4.地方教育附加 5.价格调节基金 6.防洪保安费 99.其他税金及附加 536.营业外支出 1.非流动资产处置损失 1.1无形资产处置损失 1.2固定资产处置损失 1.3抵债资产处置损失 2.盘亏损失 3.非货币性资产交换损失 4.债务重组损失 5.捐赠及赞助费 6.久悬未取款 7.罚没款、滞纳金 8.出纳短款损失 9.资产非常损失 10.赔偿金和违约金 99.其他营业外支出 532.坏账损失 1.存放同业坏账损失 2.买入返售金融资产坏账损失 3.应收股利坏账损失 4.其他应收款坏账损失 5.预付账款坏账损失 6.待处理应收款坏账损失 99.其他坏账损失

51404 51405

51499 515

1.非流动资产处置利得 1.1 无形资产处置利得 1.2 固定资产处置利得 1.3 抵债资产处置利得 2.盘盈利得 3.非货币性资产交换利得 4.债务重组利得 5.政府补助 6.捐赠利得 7.久悬未取款 8.罚款收入 9.出纳长款收入 10.客户违约金收入 99.其他营业外收入 收入合计 纯损 合计

4.1 其他信用承诺手续费及佣金收入 51105 5.银行卡手续费收入 5.1 银行卡分期付款手续费收入 5.2 卡凭证工本费 5.3 其他银行卡手续费收入 6.国际业务手续费收入 6.1 国际结算手续费收入 6.2 信用证业务收入 6.3 其他国际业务手续费收入 7.代保管业务收入 7.1 保管箱手续费收入 7.2 其他代保管业务收入 8.保函手续费收入 8.1 保函手续费收入 9.电子银行手续费收入 9.1 电子银行工本费收入 9.2 电子银行客户服务费收入 9.3 其他电子银行手续费收入 10.证券买卖手续费收入 10.1 债券手续费收入 10.2 票据承兑手续费收入 10.3 其他证券买卖手续费收入 11.担保业务手续费收入 11.1 担保业务手续费收入 12.微小贷款手续费收入 12.1 微小贷款手续费收入 13.个人业务手续费收入 13.1 个人业务手续费收入 14.咨询顾问手续费收入 14.1 财务顾问业务收入 14.2 其他咨询顾问手续费收入 15.账户管理业务收入 15.1 对公账户管理业务收入 15.2 个人账户管理业务收入 99. 其他手续费收入

企业损失需提供的资料

资产损失需提供资料在企业未作账务处理之前,出具了审核报告,归档时一定要取得企业的核算资料及年报,并完善相关记录。

一、基础资料1、企业基本情况表2、营业执照、税务登记证复印件3、声明书4、报表、相关账务处理账页、凭证(营业外支出、管理费用、减值准备、营业外收入)二、各类资产损失需提供资料1、现金损失(1)现金损失明细表(2)资产损失申报表(3)库存现金盘点表(包括倒推至基准日的记录)(4)现金保管人对于短款的说明及相关核准文件(5)有关责任认定、责任人赔偿说明和内部核批文件(6)有关司法涉案材料(7)其他资料2、银行存款损失(1)银行存款损失明细表(2)资产损失申报表存款机构破产、清算损失所附资料(1)企业存款的原始凭据(2)清算后剩余资产分配的文件(3)法定具有吸收存款职能的机构破产、清算的法律文件存款机构停业、关闭所附资料(1)企业存款的原始凭据(2)清算后剩余资产分配的文件(3)政府责令停业、关闭文件等外部证据3、坏账损失(1)坏账损失明细表(2)资产损失申报表(3)应收账款明细账页复印件、发票复印件一般企业坏账——提供关于债务人的资料(1)逾期三年坏账损失的催收记录——逾期三年,已有确凿证据无法收回(2)逾期三年以上及已无力清偿债务的确凿证明(债务人的财务报表)——逾期三年,已有确凿证据无法收回(3)法院的破产公告和破产清算的清偿文件——破产(4)工商部门的注销、吊销证明以及清偿文件——注销、吊销(5)政府部门有关撤销、责令关闭等的行政决定文件及清偿文件——撤销、责令关闭(6)公安等有关部门的死亡、失踪证明及遗产清偿证明——死亡、失踪(7)债务重组损失的相关文件及债务重组协议——债务重组(8)企业作出专项说明——单笔数额较小、不足以弥补清收成本的金融企业信用卡透支——提供关于债务人与担保人的资料(1)持卡人和担保人的法院破产证明和资产清偿证明——破产(2)持卡人和担保人死亡或失踪证明和资产或遗产清偿证明—死亡(3)持卡人和担保人诉讼判决书或仲裁书和强制执行证明——经诉讼或仲裁并经强制执行程序后无法收回(4)有关管理部门批准持卡人关闭的文件和县及县级以上工商行政管理部门注销持卡人营业执照的证明及清偿证明——关闭、注销(5)余额在2万元以下(含2万元),经追索2年以上,仍无法收回的款项,提交追索记录,包括电话追索、信件追索和上门追索等原始记录,并由经办人员和负责人签章确认(6)金融企业对于余额在500万元以下(含500万元)的抵押(质押)贷款,农村信用社、村镇银行为50万元以下(含50万元)的抵押(质押)贷款,经追索1年以上,仍无法收回的金额,提交损失原因证明材料、追索记录(包括电话追索、信件追索和上门追索等原始记录,并由经办人员和负责人签章确认)助学贷款——提供关于借款人资料及对担保人的追索记录(1)对助学贷款抵押物(质押物)处理和对担保人的追索情况—所有(2)应收款项的价值确定依据(该项经济业务发生的原始凭证、合同)——所有(3)债务人死亡或者失踪的宣告——依法宣告债务人失踪或者死亡(4)公安部门、医院出具的债务人死亡证明——债务人死亡(5)司法部门出具的债务人丧失完全民事能力的证明——债务人丧失完全民事行为能力(6)经县以上医院出具的债务人丧失劳动能力的证明——债务人丧失劳动能力(7)法院判决书或法院在案件无法继续执行时作出的终结裁定书——经诉讼并经强制执行程序后无法收回4、存货损失(1)存货损失明细表(2)资产损失申报表存货盘亏损失所附资料(1)存货盘点表(盘亏)(2)存货保管人对于盘亏的情况说明(3)报损存货的价值确定依据(包括相关入库手续、相同相近存货采购发票价格或其他确定依据)(4)企业内部有关责任认定、责任人赔偿说明和内部核批文件存货报废、毁损损失所附资料(1)存货报损鉴定表——单项或批量金额较小(占企业同类存货10%以下、或减少当年应纳税所得、增加亏损10%以下、或10万元以下。

坏账核销明细表.docx

□根据补充证据之后,仍不具备诉讼条件,继续收集证据;

□根据补充证据之后,仍不具备诉讼条件,建议核销;

□申请核销金额低于诉讼成本,建议核销;

□已过诉讼时效,建议核销;

签 名:

年 月 日

财务部

账面金额:

账龄:

签名:

年 月 日

信用应收组意见:

经办人:年申请明细表

编号:(XX2009)报告-风险-XX号

主 送

股份公司财务部、审计部、法务部

抄 送

呈 报

公司领导

主题词

关于XX公司坏账核销申请报告

销售业务发生单位

业务责任人

业务责任人最新状态

对业务责任人的考核

客户名称:

客户代码:

客户销售类别

直销 □

分销□

债权应清结日至坏账核销提交日期间是否进行了催收: □是 □否

□ 是

□ 已审计业务发生部门,未审计该客户

□已审计业务发生部门,并已审计该客户

□审计提供相关审计资料XX页;

□是否进行坏账预警;

□是否明确责任人;

□是否考核责任人;

□其他事项说明。

□

□ 否

签名:

年 月 日

法务部

经办人

(在标准意见中做出选择)

□已进入司法程序,尚未判决或执行;

□法院已判决,但未能执行,建议核销;

责任人考核金额:

问题账款备案时间:

申请核销金额:

核销事件证明资料:

资料证明金额:

款项类别(应收账款、预付账款、其他应收款、长期应收款)

坏账核销的原因(填写坏账要件对应序号及简要内容)

报告内容:

XX公司

XX年XX月XX日

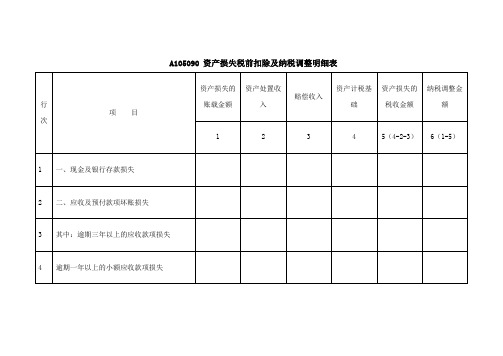

《资产损失税前扣除及纳税调整明细表》(A105090)

A105090 资产损失税前扣除及纳税调整明细表【表单说明】本表适用于发生资产损失税前扣除项目及纳税调整项目的纳税人填报。

纳税人根据税法、《财政部国家税务总局关于企业资产损失税前扣除政策的通知》(财税〔2009〕57号)、《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号发布、国家税务总局公告2018年第31号修改)、《国家税务总局关于商业零售企业存货损失税前扣除问题的公告》(国家税务总局公告2014年第3号)、《国家税务总局关于企业因国务院决定事项形成的资产损失税前扣除问题的公告》(国家税务总局公告2014年第18号)、《财政部国家税务总局关于金融企业涉农贷款和中小企业贷款损失准备金税前扣除有关问题的通知》(财税〔2015〕3号)、《国家税务总局关于金融企业涉农贷款和中小企业贷款损失税前扣除问题的公告》(国家税务总局公告2015年第25号)、《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)等相关规定,及国家统一企业会计制度,填报资产损失的会计处理、税收规定,以及纳税调整情况。

一、有关项目填报说明(一)行次填报纳税人在第1至27行按资产类型填报留存备查的资产损失情况,跨地区经营汇总纳税企业在第1行至27行应填报总机构和全部分支机构的资产损失情况,并在第29行填报各分支机构留存备查的资产损失汇总情况。

1.第1行“一、现金及银行存款损失”:填报纳税人当年发生的现金损失和银行存款损失的账载金额、资产处置收入、赔偿收入、资产计税基础、资产损失的税收金额及纳税调整金额。

2.第2行“二、应收及预付款项坏账损失”:填报纳税人当年发生的应收及预付款项坏账损失的账载金额、资产处置收入、赔偿收入、资产计税基础、资产损失的税收金额及纳税调整金额。

3.第3行“逾期三年以上的应收款项损失”:填报纳税人当年发生的应收及预付款项坏账损失中,逾期三年以上的应收款项且当年在会计上已作为损失处理的坏账损失的账载金额、资产处置收入、赔偿收入、资产计税基础、资产损失的税收金额及纳税调整金额。

处理坏账的申请报告

报告编号:[填写报告编号]报告日期:[填写报告日期]尊敬的[公司名称]财务部领导:一、报告背景根据我国《企业会计准则》的相关规定,企业对于确实无法收回的应收款项,经批准作为坏账损失进行核销。

近年来,随着市场竞争的加剧和经营环境的复杂化,我公司在应收账款管理方面遇到了一些困难,部分应收款项无法按期收回,形成了坏账风险。

为加强应收账款管理,降低坏账损失,现就以下情况提出坏账处理申请。

二、具体事项1. 坏账形成原因(1)部分客户经营状况恶化:在当前经济形势下,部分客户因经营困难,无法按时偿还债务,导致我公司应收账款无法收回。

(2)客户恶意拖欠:部分客户在签订合同时存在欺诈行为,恶意拖欠款项,造成我公司应收账款无法收回。

(3)客户破产或倒闭:部分客户因经营不善、违法违规等原因,导致破产或倒闭,我公司应收账款无法收回。

2. 坏账损失金额经核查,我公司现有应收账款中,以下客户的应收款项已形成坏账,共计人民币[填写金额]万元:(1)[客户名称]:应收款项人民币[填写金额]万元,形成坏账原因:[填写原因]。

(2)[客户名称]:应收款项人民币[填写金额]万元,形成坏账原因:[填写原因]。

(3)[客户名称]:应收款项人民币[填写金额]万元,形成坏账原因:[填写原因]。

三、处理措施1. 加强应收账款管理:建立健全应收账款管理制度,规范业务流程,加强对客户的信用评估,从源头上降低坏账风险。

2. 严格催收制度:对于逾期未还的应收账款,及时采取催收措施,通过电话、邮件、上门拜访等方式进行催收。

3. 建立坏账核销制度:对于确实无法收回的应收账款,按照相关规定进行坏账核销,降低坏账损失。

4. 加强法律维权:对于恶意拖欠、欺诈等违法行为,通过法律途径维护我公司合法权益。

四、申请核销鉴于以上情况,为降低我公司坏账损失,现将以下应收账款申请核销:1. [客户名称]:应收款项人民币[填写金额]万元,申请核销。

2. [客户名称]:应收款项人民币[填写金额]万元,申请核销。