银行客户关系管理系统

银行客户关系管理系统的设计与实现

银行客户关系管理系统的设计与实现李 娟 湖北大学晋商银行股份有限公司摘要:随着社会主义市场经济的不断向前发展,银行业也日新月异,市场竞争愈加激烈。

银行需要更加注重同客户的友好合作关系,加强银行客户关系系统的设计与实现。

本文将阐释银行要如何加强客户关系管理系统的设计与实现的几个要点。

关键词:客户关系;管理系统;设计中图分类号:TP311 文献识别码:A 文章编号:1001-828X(2017)022-0299-01目前而言,最新的商业运作概念是“以客户为中心”,银行想要在现在激烈的市场竞争当中处于有利地位,需要将“以资金为中心”的营销概念转变为“以客户为中心”。

所以,每一家银行需要将关注的研究的焦点,转向为客户关系管理这个涉及整个银行业范围的策略。

而所谓的“银行客户关系管理”,则是围绕银行的客户进行细分、连接银行产品和客户、再造客户业务流程满足客户需求等一系列的手段来使客户的利益最大化和客户对银行业务的满意度最大化。

银行业务的电子化托管平台是集中式数据中心,这个集中数据中心,一能够使银行的IT工作人员和IT基础设施的投入大大减少,二能提高银行的数据中心运行管理水平,三能使银行的对外服务形象大大地提高。

一、银行客户关系管理系统的网络结构银行的客户管理系统主要包括各部门使用的客户机PC和安装在各分行的服务器系统两个方面。

前者能够通过网络浏览器访问管理系统的服务器;后者则是将本系统同整个银行系统的相关经营数据存储起来,然后计算这些数据,并为银行各分行的部门提供快速访问WEB信息的服务。

某银行在全国范围内大力推广了此基于网络结构系统化的核心业务系统,此后,此系统每天都根据各分行的运营情况生成大量的数据,帮助各分行分类汇总各项客户信息,银行能够实践对客户的关系系统管理。

在实际的银行客户关系管理系统运行过程中,首先要建立一个面向客户的数据库,才能取得理想的客户关系管理效果。

其次,要集合客户同银行相关的信。

此外,要为银行提供一个统一的数据平台来进行准确的决策分析。

国有商业银行客户关系管理解析

国有商业银行客户关系管理解析内容摘要:客户关系管理是国有商业银行近年来实施的一项重要管理战略,有效地促进了国有商业银行的市场销售能力。

客户关系管理的主要功能是在大量的客户数据的基础上进行客户分析,从而提高商业银行的客户服务能力。

客户关系管理已成为国有商业银行实施市场竞争的重要手段,对于促进国有商业银行的长远发展具有重要的现实意义。

国有商业银行;客户关系管理;电子商务;“二八”原则一、客户管理的兴起客户关系管理是现代管理科学与先进信息技术相结合的产物,它既是一种新型的管理模式,也是一种先进的经营理念。

在本质上,客户关系管理是指企业通过富有意义的交流和沟通,理解并影响客户行为,最终实现提高客户获取、客户保留、客户忠诚和客户创利的目标。

客户关系管理一般包括三个层面的内容:C——服务渠道管理,即进行市场营销的综合性和互动性管理;R——关系营造,即建立在优质、高效、便捷服务基础上的真正的客户关系;M——对企业的一体化管理,即前台操作与后台操作的一体化。

客户关系管理(CustomerRelationshipManagement,简称CRM)起源于提出的“接触管理”(ContactMa nagement),即专门收集、整理客户与企业联系的所有信息。

,接触管理演变成为包括电话服务中心与支援资料分析的客户服务(CustomerCare)。

在业务需求拉动和信息技术推动下,经过二十多年的理论完善,接触管理演变为客户关系管理,并日趋形成一套完整的管理理论体系。

CRM的核心思想是把客户群体看作企业宝贵的外部资源,通过先进的IT技术和优化的管理方法对客户进行系统化的研究。

CRM并不是一种简单的计算机软件,其本质是营销管理,是一种旨在改善企业与客户之间关系的新型管理机制,它实施于企业的市场营销、销售、服务与技术支持等与客户相关的各个领域。

客户关系管理包括如下三层内涵:1.客户关系管理作为一种企业战略,以客户为中心指导企业实施全方位的管理,提高客户满意度和忠诚度,培育企业更强的客户吸引和维持能力,最大化客户的收益率。

银行个人客户关系管理系统探析

是通 过对 客户经理分 配定量 名单客 户忠诚 度 、 贡献度 指标 的考核 , 实现对客户经理 客户关 系维护、 产 品销售等关键质量 指标 的精准考核 ; 二是通过对 系统 发布的 目标客户清单 的跟踪考核 , 实 现对客 户经理 营销效率 的考核 ; 三是 通过垂直作 业销售 目 标 的考 核, 实现对 区分行垂 直作业 下达 的产 品销 售情况 的有力督 导和评 价。

发展 结合 得 更为 紧密合理 。

【 关键词】 个人客户关系; 管理 系统; 银行

银行个人客户 关系管理系统拓展 的背景 苏州地 区依靠 丰富的资源 , 经济发展强劲 , 持续 的竞 争能力正 在 逐步体现 。在 苏州经济发 展达 到一个 全新 的节 点和 高度下 , 势 必 带来 金融市场 的蓬勃 生机 。面 对这种 经济 运行 向好 的前景 , 苏 州地 区业 已成为金 融企 业间新 的逐鹿 战场。 经济 、 金 融的发展 , 在居 民财 富快 速增 长 的同时 , “ 创生” 出新 型 的财 富管理理 念 , 要求银行 服务从 单一产 品销售 向为 客户提供 综合理 财服务转变 , 服务渠道也 由柜台服务扩展 到理 财专柜 、 理财 工作 室 、 理财 中心 , 并 向私密 性更 强 、 专 业化 和服务 水平 更高 的财 富 管理 和私人银行发 展 。银 行金 融服务 的多样 化 , 又给 了客 户多 样 的选 择性空 间, 金融机 构之 间的竞 争将进 一 步加剧 。越 来 越多 的银 行改 变过去 以产 品为主导 的经营 战略 , 纷 纷转 向 以客户 关系 为 主导 , 以客户 为 中心 , 增强 其市 场竞争 能力 。因此 , 建立 一 套针 对不 同阶层客户 的理财需求 , 构建完 善的客户管理服务体 系 , 实现 差异化 的服务营销 , 促进理财产 品销售 , 提高理 财人员专业水 平 的 系统 , 将成为赢得 竞争 的关键和 “ 敲 门砖 ” 。 通过 系统把握客户 : 在金融 同业竞 争 日趋激烈 的环境 下 , 客户 选择银行 的空 间 日益扩 大 。客户结 构 出现 高 端 、 中端 、 低端 的分 化 。客户需 求 日 益 多元 化 、 个性化, 对银 行 的综 合性 服 务要 求 更

全行公司银行业务客户关系管理系统管理办法

全行公司银行业务客户关系管理系统管理办法第一章总则第一条为加强公司银行业务客户关系管理系统(以下简称“crm系统”)的管理,明确各级机构和用户的职责,促进crm系统功能的完善,保证crm系统安全正常运行,结合我行有关规定,特制定本办法。

第二条crm系统就是公司银行业务主线管理信息系统的基础平台,总行公司银行业务主线各部门业务管理系统市场需求应当通过crm系统不予资源整合及同时实现。

第三条crm系统由总行公司银行部负责统一管理。

第四条本办法所表示各级机构和用户,就是所指在crm系统中创建的我行公司银行业务主线各级营销管理单位和人员。

第五条本办法所称支行,包括一级分行下属支行和二级分行下属支行。

分行市场营销部门视同支行管理。

第二章机构和用户管理第六条crm系统的使用机构包括总行、一级分行、二级分行和支行。

第七条追加机构的管理(一)对于新成立的一级分行,总行在其成立次月将新增机构信息维护到系统中;(二)对于崭新设立的二级支行或分行,一级支行在其设立次月将追加机构信息保护至系统中。

第八条机构升级的管理(一)对于分行升级至二级支行的情况,一级支行在其升级次月在系统中升级机构级别;(二)对于二级分行升级到一级分行(或总行直属分行)的情况,总行在其升级次月在系统中升级机构级别。

第九条crm系统的用户包含总行领导、总行部门领导、总行部门员工;支行(包含二级支行)领导、支行部门领导、支行部门员工;分行领导、分行员工。

第十条新增用户的管理(一)总行公司银行业务主线各部门须要追加用户,向总行公司银行部递交书面提出申请,经总行公司银行部审查后,由总行系统管理员在系统中创建;(二)分行公司银行业务主线各部门和支行需要新增用户,由分行参照总行规定建立。

第十一条用户调动(辞职)的管理(一)总行用户的调动(离职),由总行公司银行部在其调动(离职)次月在系统中予以变更(删除);(二)支行用户的调动(辞职),由支行公司银行部在其调动(辞职)次月在系统中不予更改(删掉)。

银行客户关系管理系统的研究与实现

重庆大学硕士学位论文银行客户关系管理系统的研究与实现姓名:***申请学位级别:硕士专业:软件工程指导教师:张毅;廖兴武20060401摘要随着中国加入WTO 我国商业银行面临愈来愈激烈的市场竞争就银行业的竞争来讲,其竞争的焦点是客户国内商业银行经营理念也正在由“以产品为中心”转向“以客户为中心”各家银行都在积极研究如何应用客户关系管理实现自身可持续发展提高自身市场竞争力本文首先对客户关系管理的理论及其在商业银行领域的应用作了一些探讨并对国内外商业银行实施状况和关键软件技术做了阐述从中可以看出客户关系管理是目前国内国际商业银行竞争焦点之一本文主要完成的工作如下1 采用成熟的J2EE 架构和Oracle 数据库提出了符合银行客户关系管理需要的技术方案此方案能够满足客户关系管理所要求的结构化可扩展性可重用性安全性以及稳定性等特性2 设计了银行客户关系管理系统中数据的采集分析处理流程3 分析了银行客户关系管理的实际需求完成了客户统一视图的建立实现了客户维护管理的模块和客户统计报表的模块银行客户关系管理系统已经在光大银行正式上线运行根据实际应用的情况看本系统的实施在整合银行资源优化银行价值链充分挖掘客户潜在价值和打造银行核心竞争力等方面有着较强的现实意义关键词商业银行客户关系管理J2EEABSTRACTWith the china's entry into WTO, domestic banks face the fierce competition. The focus of the competition is the customers. The Chinese commercial banks are experiencing a transformation from product-oriented to customer-oriented service.All the commercial banks study hard on how to make full use of Customer Relationship Management (CRM) so as to realize their ever-lasting development and market competitive strength.The thesis probe into the theory of CRM , its practice in the field of commercial bank and key software technology . The extensive application of CRM expounds the importance of CRM in the competitions among the domestic and overseas commercial banks.The thesis are based on the example of CRM system in China Everbright Bank and analyze the design , schema , framework of CRM system , probe into the flow of data process and demonstrate how the CRM system work.The achievements of thesis are as following:1.The thesis presents the model of J2EE framework based on oracle database , which provides structure ,expansibility , reusability ,security and stability .2.The thesis designs and implements the function of the data collection and process.3.The thesis analyzes the requirements of CRM ,designs the view of customers and implements the modules of customer management and reports.CRM system has been put into production in China Everbright Bank. According to p ractical application ,CRM system play an important role in the following aspects: the i ntegration of resources, optimization of value chain, discovery of customer's potential value and promotion of competitive strength.Keyword: Commercial bank, Customer relationship management, J2EE1 绪论3.银行客户关系管理概述1.1.1 客户关系管理的定义CRM(Customer Relationship Management) 即客户关系管理从管理科学的角度来考察客户关系管理(CRM)源于市场营销理论从解决方案的角度考察客户关系管理(CRM)是将市场营销的科学管理理念通过信息技术的手段集成在软件上面得以在全球大规模的普及和应用作为解决方案(Solution)的客户关系管理(CRM) 它集合了当今最新的信息技术它们包括Internet 和电子商务多媒体技术数据仓库和数据挖掘专家系统和人工智能呼叫中心等等市场营销销售管理客户关怀服务和支持构成了CRM 软件的基石综上所述CRM 有三层含义(1)体现为新态企业管理的指导思想和理念(2)是创新的企业管理模式和运营机制(3)是企业管理中信息技术软硬件系统集成的管理方法和应用解决方案的总和[6] 其核心思想就是客户是企业的一项重要资产客户关怀是CRM 的中心客户关怀的目的是与所选客户建立长期和有效的业务关系在与客户的每一个“接触点”上都更加接近客户了解客户最大限度地增加利润和利润占有率1.1.2 银行业客户关系管理的概念客户关系管理是一种以客户为中心的经营策略商业银行作为一种经营货币并提供与货币相关服务的特殊企业其客户关系管理有一定的特殊性具体地说商业银行客户关系管理是指通过信息技术的运用对商业银行的业务功能与产品进行重新设计对业务流程进行重组再造从而为商业银行提供全方位的管理视角使其获得更加完善的客户交流能力实现最大化的客户收益率它的目标是有效降低商业银行的经营成本增加收入寻找扩展业务所需要的新的市场和渠道以及提高客户的价值满意度忠诚度和赢利水平银行客户关系管理作为一种新型的管理模式既是一种先进的发展战略和经营理念的体现也是一种新型的商业模式和管理实践活动同时还直接表现为以现代信息技术为手段包括业务操作客户信息和数据分析为主要内容的软硬件系统集成是银行经营活动在高度数字化信息化电子化和自动化条件下与客户全面接触全程服务的统一技术平台和智能服务系统银行客户关系管理的内涵大致包括以下六个方面内容(1) 银行客户关系管理的核心是坚持以客户为中心银行在进行客户关系管理的实践中始终坚持客户至上客户第一把以客户为中心作为经营管理的基本理念并贯穿到各个方面和各个环节因此衡量客户关系管理有效性和效果的主要标志是客户的满意度和忠诚度(2) 银行客户关系管理的实质是及时满足客户需求在提高客户价值的过程中提高自身价值具体说有两个方面的要求一是强调及时有效地满足客户的现实需求同时不断挖掘并满足客户的潜在需求能够为客户提供一套完整的连续的有效的一揽子服务方案并确保能得到落实二是考核客户贡献度实行差异化服务客户关系管理始终强调通过服务提升客户价值但并不是说不要自身利益事实上它更多强调在提高客户价值过程中来提升银行自身价值实现追逐利润的可持续发展目标(3) 银行客户关系管理是一个包括客户开发稳定和扩大的动态过程客户开发是客户关系管理的起点也始终是银行竞争的焦点在客户开发方面银行一般是通过自身实力信誉市场定位和特定服务并借助于现代市场营销技术吸引和争夺优质客户银行更注重于通过客户关系管理培育自己的优质客户提出要与企业一道成长(4) 银行客户关系管理必须在满足客户需求和风险控制之间寻求一种均衡客户关系管理从本质上来说是以满足客户需要为主要内容的同时它必须建立在风险的有效防范和可承受范围之内在客户关系管理的运用过程中银行都有着一整套对客户风险进行识别和测定的标准模式有点类似于中国银行业的企业信用等级评价体系以达到防范和控制风险的目标(5) 银行客户关系管理主要是由市场部门和客户经理来完成的在银行普遍推行客户关系管理过程中客户经理与信息技术专家一道成为客户关系管理的主要力量客户经理是银行与客户沟通的纽带和主要渠道其基本职责是发现客户需求(6) 银行客户关系管理需要一个健全的文化体制背景顺畅的分销渠道和先进的科技支撑因此银行在内部组织结构上也必须体现这一要求根据不同类型客户而成立不同的市场部门如个人客户部公司客户部等分销渠道功能健全与否至关重要除网点外服务前移的网络结算网上结算等电子银行业务系统以及ATM 和POS 机的广泛运用更代表着适应不同客户需要的分销渠道的日益完善提高了现代银行业服务的科技含量4.银行实施客户关系管理的目的概括起来银行实施客户关系管理的六大目标包括交叉销售追加销售客户保留客户获取客户再生和客户体验[2] 这六大目标最终归结为一个核心目标实现客户资源价值的最大化(1) 交叉销售简而言之交叉销售最直接的目的就是向现有客户销售更多的产品和服务银行不仅掌握了客户对银行的产品和服务的需求还了解客户对银行的价值以客户价值为基础进行市场细分确定为维系一个忠诚客户应投入的资源另一方面不断完善分销渠道和金融产品的质量和服务并且将渠道策略和产品策略进行有效的组合(2) 追加销售该方法有助于银行向已拥有银行产品或者享受银行服务的客户销售更高价值的产品和服务这种思想也非常简单例如银行将持有标准信用卡的用户转变为“金卡”用户在一个客户的生命周期中他们的收入在不断变化因此他们的需求期望和支付能力都在不断变化通过客户关系管理的实施银行就可以建立客户知识库然后就可以利用客户数据来预测客户的行为变化当然这还需要银行建立成功的客户行为和生命周期模型(3) 客户保留据统计保留一个老客户的成本是获取一个新客户成本的1/5 几乎所有的销售人员都会知道向一个现有客户销售产品要比不断寻求新客户容易得多事实上大家对客户保留的价值认可起源于对忠诚效应的认可客户保留如今已经成为确保银行生存的重要因素之一(4) 客户获取银行没有获取客户就谈不上保留客户不过我们首先得坚持一个基础银行需要获取“正确”的客户并保留“恰当”的现有客户我们可以借助于数据挖掘等技术来辅助银行获取更多的客户(5) 客户再生如果银行发现客户不再购买你的产品和服务你可能会想办法来重新把他们吸引过来这就是客户再生银行要想实现客户再生需要能够监控客户的活动而且还要能够理解客户的相关信息(6) 客户体验客户的产品和服务体验在本质上与客户如何权衡关系交易以及客户对银行的感知有密切的关系客户体验可以反映银行的一切银行给予客户的体验无论好坏都会在客户心中留下最深刻的印象有过好体验的客户可能要向3 到4 个周围的人推荐而有过坏体验的客户可能要向12 个以上的人诉说5.银行客户关系管理要实施的内容银行业的CRM 应该是一个银行与客户关系的全面整合管理通过CRM 来维系并巩固既有客户赢得并发展新客户同时增进客户的忠诚度和利润贡献度其核心内容是发现“金牌”客户维系“利润”客户和分化改造一般客户它具体可以分为四个方面(1) 客户信息管理许多外资银行引以为骄傲的就是自己完备的客户档案和数据库这种整合纪录银行各部门每个人所接触的客户资料并进行统一管理的做法是客户信息管理的一个方面另一方面则牵涉到银行客户价值评估体系的建立即以客户对银行的利润贡献度为主要依据和标准分析评定不同层次客户的价值度为其提供相应的价值服务从而全面提高客户的满意度(2) 银行营销管理银行的营销渠道已呈现多样化的趋势从传统的柜面服务到电话银行和网络银行不一而足而CRM 营销管理通过对不同渠道和不同营销模式接触的客户进行分辨记录和辨识同时对银行营销活动的成效进行综合评价促使银行实现“宏营销”到“微营销”转变(3) 销售管理银行目前已全面转向客户经理制度对于客户经理多种销售渠道的管理例如电话销售现场销售以及销售佣金等的管理同时支持现场销售人员的移动通讯设备或掌上电脑设备的接入等使客户经理能够即时整合和反馈销售信息并满足客户多方面的要求(4) 服务管理与客户关怀诸如网络银行终端软件安装与技术支持以及银行柜面服务内容网点设置收费的制定及管理通过CRM 系统详细记录服务全程进行情况支持一般银行自助银行电话银行网络银行等多种服务模式CRM 在客户关怀方面的重要环节就是集成呼叫中心(Call Center) 以其快速响应客户需求6.银行客户关系管理在国内外应用现状1.1.3 客户关系管理在国外银行的应用西方金融业在上世纪80 年代就开始了CRM 的研发和建设并因此收益颇丰1998 年全球500 家大银行中的前100 家基本都建立了自己的CRM 系统其数据量超过了500GB 1999 年全球银行业共投资54 亿美元实施CRM 建设其中欧美地区占了八成美国银行家协会2000 年对美国排名前100 位的商业银行调查显示已有50 多家商业银行在客户关系管理中实施了数据仓库和数据挖掘技术在美国客户关系管理在商业银行的增长率为14.9 目前全球排名前列的美国花旗银行客户关系管理的数据量高达几个TB First American 银行按年利息信用额度和不同的保险种类将客户细分为750 个类型以提供个性化服务从而成为全美业务年成长率最高的银行这些成功的经验对于我国商业银行发展客户关系管理都具有重要的借鉴意义7.客户关系管理在国内银行的应用1.1.4我国银行实施客户关系管理的背景尽管银行界为CRM 在中国的实施进行了大量的探索和尝试也使得CRM 在中国人的心中有了很深的印象但CRM 在中国仍处于初级阶段且没有很好的实实在在的解决方案国内CRM 市场目前具有以下特点1 国内CRM 市场处于萌芽时期由于国内市场才开始启动无论是从产品结构区域结构行业结构还是从销售渠道来看整个市场体态都还不健全2 CRM 产品的厂商较少在这些软件厂商推出自己的CRM 产品中能够提供功能比较全面的CRM 产品的国内厂商很少3 运营型的CRM 产品受关注目前市场上大多数的CRM 产品关注的焦点是运营型的CRM 产品运营型的CRM 产品占据了CRM 市场大部分的份额运营型CRM 解决方案虽然能够基本保证了银行业务流程的自动化处理银行与客户间沟通以及相互协作等问题但是随着银行的不断发展客户信息的日趋复杂对于一个银行的长远发展来说如何使CRM 解决方案拥有强大的业务智能和分析能力才是最重要的1.1.5我国银行在实施客户关系管理方面存在的不足首先缺乏理论指导和政策导向客户关系管理是在完善的市场经济和信息技术广泛运用的条件下产生的完全移植到我国国内银行肯定是行不通的客户关系管理具有十分广泛的内涵涉及到银行体制结构和资源配套等方方面面在缺乏理性指导下的探索或许能在某一个方面取得突破但很难形成全行统一意志和政策更不可能对银行传统的决策构成多大影响其次信息技术应用水平的限制信息技术应用水平的限制是制约我国商业银行推行客户关系管理的主要障碍目前我国银行还没有完成以客户为标识的统一数据库建设客户信息是散乱而不连续的因而对客户需求的准确性把握还比较困难在信息技术运用方面比较注重业务运作和内部管理的需要对客户信息的搜索分析显得不够特别是科技建设的初期由于缺乏一个明确的战略目标硬件和软件既不统一也不同步造成了很大浪费也为进一步整合带来了不便1.3 本课题研究的背景和目的1.3.1 研究背景随着中国加入世界贸易组织金融业对外开放的承诺正日益变为现实中国的金融业已经面临着国外竞争者的挑战外资银行通过开设分支机构开展网上业务参股购并等方式进入国内市场正在以一流的服务和产品争夺优质客户带给中资银行巨大的压力同时随着金融市场化改革的推进以及国内新兴股份制银行的发展对客户资源的争夺日趋白热化在争取和实施与客户的交流权交易权服务权的同时重视对客户关系的维护用超出一般的产品和服务留住和争取到更多的高端客户成为商业银行竞争的新领域和主战场大量的数据集中之后中国银行业正面临着如何把数据转化为有用的信息并支持管理决策进一步从信息中发现潜在规律和模式从而优化市场营销和管理决策最终实现银行的知识化管理特别在客户分析领域通过开展客户贡献度分析价值分析客户需求分析和客户消费行为分析等实现面向客户的高质量的营销和服务在这种形势下银行必须在业务定位产品功能市场行销客户服务等方面确立差异化战略对客户进行适当细分根据不同类型的客户制订优质客户的标准对不同等级的优质客户实行差别化服务在激烈的竞争中巩固和发展优质客户以便确定有别于竞争对手的市场定位和差异性的竞争策略尽快建立和强化银行的竞争优势而要实现上述目标的先决条件是收集真实全面的客户信息并进行充分的数据挖掘分析和创新服务项目设计出高价值具有个性化的金融服务产品8.银行CRM 研究的必要性和目的CRM 是一项企业的经营策略它的核心思想是制定一切商业决策时都要以客户为中心企业要想更好地实施CRM 离不开软件系统的有力支持CRM 软件系统是一个结合了前沿管理理论和先进信息技术的时代的产物对于银行业来说CRM 软件系统更是成功实施CRM 的重中之重CRM 对银行业有着十分重要的作用其作用主要表现在以下几个方面有助于银行了解自身的经营状况有助于银行拓展新市场有助于银行管理中的决策支持有助于银行的风险防范实现个性化服务由此可见客户关系管理对于中资银行来说意义重大通过本课题的研究希望可以提供给中资银行一个切实可行的发展思路使得他们能够增强自身的竞争能力在即将到来的与外资银行的全面角逐中占得先机希望通过本论文的研究能够使人们对银行客户关系管理有一个更全面地认识对今后客户关系管理的理论研究以及在我国银行实现从以“产品为中心”的管理模式向以“客户为中心”的管理模式的转变过程中起到一定的促进作用同时也希望本论文的研究成果可以为银行客户关系管理带来新的思路9.论文的结构本论文共分五章论文是这样组织的第一章绪论对银行CRM 的概念和内涵作了简单的介绍并总结了银行CRM 在国内外的研究和应用现状指出了本文研究的必要性和目的第二章主要阐述了银行CRM 的系统架构和软件技术第三章结合光大银行的实际分析了银行CRM 系统的系统架构第四章介绍了光大银行的客户关系管理系统的实现第五章对全文进行了总结和展望10.本章小结本章首先介绍了银行客户关系管理的概念分析了客户关系管理的目的和实施内容然后介绍了客户关系管理系统在国内外银行的发展准概况本章的后半部分阐述了本课题的研究背景分析了本课题研究的现实意义本章的最后列出了本文的主要内容和章节安排2 银行客户关系管理的理论基础11.银行CRM 的系统架构1.1.6 系统理论架构研究银行CRM 系统架构需要由成熟的理论作为支撑系统设计的实现就是这些理论的现实的反映(1) 统一客户视图理论客户对于银行而言不同的部门视角不同服务点不同关注的内容也不同银行内部各系统由于历史原因也对客户存在着天然的分割基本上是以各类账户作为客户的基本单元同时在收集客户信息的过程中存在局部片面重复的现象以账户为基础的客户资料不能够真实的反映客户的全部信息这需要我们建立统一的客户视图通过统一的客户编号对客户进行管理(2) 客户细分组合理论银行客户细分是根据客户的差异将有不同需求的客户划分为若干个群提供差异化的服务而客户组合的策略就是指提高银行综合服务水平使银行的综合服务能简化客户的差异将具有不同需求的客户群组合成一个新的更大的客户群(3) 银行客户经理制客户经理制是商业银行适应市场和客户需求变化的一种营销导向的制度安排和组织架构的设计是商业银行制定的对专人负责的客户提供综合金融服务的一种经营管理方式客户经理制不仅仅是以客户为中心的理念的体现更是为客户关系管理提供了人员保障1.1.7 架构组件银行CRM 系统架构一般可以总结为一个中心两套整合三个分支系统1.4客户数据中心银行的客户数据分布在不同的系统内建立银行CRM 系统需要依据统一客户视图的理论建立一个完整的客户数据模型能够自动提取现有数据并能满足银行新业务发展需要实现客户资源的整合管理1.5两套整合(1).客户信息整合整合各业务系统中的客户资源形成统一的客户数据中心是银行CRM 建设的第一步当前客户信息散乱的存在于各交易系统中既有重复也有不一致的需要我们把客户信息整合起来统一在一个中心并完善规整数据(2).客户联系渠道的整合银行与客户的沟通有很多方法如面对面接触电话短信呼叫中心电子邮件BBS 等等客户经常根据自己的偏好掌握沟通渠道的选择权整合渠道可以让客户选择自己需要的沟通方式同时对于银行内部服务的提高有很好的促进作用例如客户不希望向不同部门提供重复相同的信息3.三个分支系统(1)客户管理系统其内部包括客户档案子系统市场营销子系统销售管理子系统, 客户服务子系统客户经理子系统A.客户档案子系统包含(a) 客户信息管理包括基本信息和账户信息(b) 客户评定管理包括客户评级潜在客户挖掘客户分配管理信用管理满意度管理B.市场营销子系统包括市场调查管理营销项目管理营销活动管理营销成本管理等C.销售管理子系统包含一系列功能来使销售过程自动化D.客户服务子系统主要包括VIP 专项服务投诉建议处理客户账单服务客户关怀E.客户经理子系统及时信息提醒工作日志工作手册总结报告业绩考核(2)客户个人理财系统提供对银行个人理财的管理具体包括理财产品管理理财方案策划客户自助理财管理等(3)客户信息分析系统其核心目的是将客户的价值完整的以知识的方式体现出来供决策者进行决策1.1.8关键软件技术1.6商业智能1.3.2商业智能的定义在银行业分析型CRM 最受欢迎而分析型CRM 应用完全是建立在商业智能基础之上的商业智能这一术语1989 年由Gartner Group 的HowardDresner 首次提出它描述了一系列的概念和方法通过应用基于事实的支持系统来辅助商业决策的制定[5] 商业智能技术提供使企业迅速分析数据的技术和方法包括收集管理和分析数据将这些数据转化为有用的信息然后分发到企业各处商业智能系统从企业运作的日常数据中开发出结论性的基于事实的和具有。

民生银行客户关系管理体系构建

民生银行客户关系管理体系构建第二章M银行客户关系管理现状及问题分析M银行大体概况我国首家全国性股分制商业银行-M银行,于1996年1月12日在北京正式成立。

M银行严格遵从《商业银行法》和《公司法》,主如果由我国非公有制企业入股的股份制金融企业,是全国唯一一家以民营资本为主的股分制商业银行。

M银行有别于国有银行和其他商业银行是在于全国性股分制和规范化的现代企业制度,也因此被世界所关注。

M银行在进展进程中,通过踊跃拓展业务,不断扩展企业规模,在改革中革故鼎新、踊跃进取,使得效益和规模逐年快速稳步增加,拥有稳健的进展势头,为我国银行业的经营进展道路的探索做出了重要奉献。

M银行A股于2000年12月19日在上海证券交易所公开上市,M银行的H股于2009年11月26日在香港证交所挂牌上市。

M银行自上市后,有条不紊地遵循“团结奋进,开拓创新,培育人材;严格管理,规范行为,敬业遵法;讲究质量,提高效益,健康进展”的经营进展战略,而且在改革进展与管理的道路上进行了踊跃探索,为中国银行业树立了充满生机与活力的商业银行形象。

M银行上市后,进行了精准的市场战略定位,g卩“做民营企业的银行、小微企业的银行、高端客户的银行”,坚持“中国本土经验与国际最佳实践相结合”的改革创新理念、“提前十年想、提前五年做”的战略转型远见和“特色银行、效益银行”的转型进展目标在中国银行业界取得了普遍认可。

M银行在管理上创新架构,不断调整组织体系,着重建设以科学技术为平台的业务结构,。

作为“中国银行业改革实验田”的M银行走在了中国银行业改革创新的前列,前后推出了独立授信评审体制改革、公司业务事业部制改革、全面进军小微金融服务蓝海、全力打造小区金融服务等重大改革创新举措,这些创新举措在同业引发了普遍关注,引领了中国银行业商业化、市场化改革的方向。

截至2013年,M银行实现净利润422. 78亿元,跃居全国性股分制商业银行第二位,加权平均净资产收益率到%;到2013年末,M银行总资产超过3. 2万亿元,五年来净利润的复合增加率位居全国大型商业银行之首。

商业银行机构客户管理系统(BIC-CRM)的设计与实现

摘要当前,我国的商业银行各项业务信息系统因技术及信息安全考虑,人为设置物理隔绝仍相对普遍,导致各类型客户的业务数据不能有效结合,容易形成信息孤岛,无法有效整合各类信息资源,缺乏有效的数据分析系统进行客户信息分析。

这使得商业银行针对机构客户的分类、定位、评价、排序与综合分析难度较大,难以适应激烈的市场同业竞争形势下对机构客户各类信息的采集、加工、整合和共享的新需求,难以为商业银行决策管理层提供高效、真实、准确的决策依据,也难以据此为机构客户提供适时适宜的高效高质量金融服务。

因此,商业银行需要构建一个高效强大的机构客户管理系统(BIC-CRM)来整合机构客户信息、业务信息,为商业银行的机构负债类业务提供客户信息整合、管理、分析、解构提供直观化、立体化的服务平台-商业银行机构客户管理系统。

本文基于以上银行客户关系管理系统的设计思想,提出并设计了一个银行客户关系系统,该系统前台使用JAVA MyEclipse 5.5.0,后台数据库由SQL SERVER 2005。

本文详细阐述了该系统数据库的结构及主要实现功能,该系统实现了客户基本数据的记录、跟踪、查询、分析等。

关键词:商业银行,客户关系管理(CRM), 数据仓库, 数据分析IABSTRACTAt present, our commercial banks of business information systems and information technology and human security considerations set off from the general, physics is relative to each type of client's business data cannot be effectively combined, to information , not be effective integration of various kinds of information resources and lack of effective data analysis of the information analysis systems.The commercial banks to customers of the organization, positioning, evaluation, and a comprehensive analysis,difficult to adapt to the intense market competition situation in professional organizations of customer information collection, processing, integrated and shared new demand for commercial banks and policy to provide efficient management and true and accurate decision-making, and thus to provide timely and efficient high quality of financial services.Therefore, commercial banks need to build a powerful and effective organization of the institutional client customer management system (BIC -- CRM) to integrate customer information, institutions and business information for commercial banks in providing such services to the customer information, and the management and analysis, the deconstruction, offering effective cubist services platform and commercial bank management system。

商业银行零售客户关系管理系统操作规程

商业银行零售客户关系管理系统操作规程第一章总则第一条为加强本行零售客户关系管理系统管理,结合零售CRM系统应用持续提升零售客户关系管理水平,根据外部监管与本行有关规定,特制定本规程。

第二条零售CRM系统作为本行开展零售客户关系管理工作的重要系统平台,围绕零售客户维护管理人员在开展客户关系管理工作中的各项需求进行建设,为全行开展零售客户受托维护、交叉营销和标准化精细化维护经营提供系统支持。

第三条本规程属于“操作规程”,适用于本行境内各级机构。

第二章管理职责第四条总行零售财富与负债管理部为零售CRM系统的业务主管部门,负责零售CRM系统业务管理相关工作。

(一)制订系统功能规划,开展业务需求管理,并协调系统技术主管单位共同组织实施。

(二)制订系统业务管理及应用的相关规章制度并组织实施。

(三)负责系统培训推广、用户角色及权限等管理。

(四)按照监管及本行反洗钱相关制度要求,对反洗钱工作提出的涉及零售CRM系统的相关管理要求,嵌入系统管理和系统流程设计中,并组织实施。

第五条数字金融服务股份有限公司和总行信息科技部为零售CRM系统的技术主管单位。

(一)数字金融服务股份有限公司负责系统的业务需求评估、技术方案设计、研发实施、技术测试、运行维护支持等事项。

(二)总行信息科技部负责系统的整体架构设计、需求实施情况跟踪分析、系统上线实施、质量监督评价和运行维护等事项。

第六条分行零售客户管理部门为零售CRM系统在分行的系统管理部门。

(一)负责系统在分行辖内的用户权限管理、培训推广及应用等工作,保障系统在分行辖内正常使用。

(二)负责应用系统开展分行辖内客户关系管理工作,包括客户分层管理、客户关系受托分配管理、贵宾客户标准化精细化维护经营等。

(三)按照监管及总、分行相关要求,落实分行辖内零售CRM 系统涉及的反洗钱、内控合规、信息安全保护等工作。

(四)负责收集、整理分行辖内提出的系统优化建议,定期向总行系统主管部门反馈。

第三章用户权限管理第七条零售CRM系统用户权限遵循“按需设置、最小授权”原则,按照实际工作需要在系统设定相应的角色权限。

银行客户关系管理系统及相关技术

银行客户关系管理系统及相关技术客户关系管理(Customer Relationship Management,简称CRM)作为-种新的管理模式、业务营销理念和信息技术前沿产品,是信息技术与业务管理相结合的产物,早已引起银行界管理层的关注,也是我们从事科技工作人员所研究的对象。

CRM不是信息技术的产物,但却是伴随着因特网和电子商务的大潮进入中国的,90年代中期,计算机数据库厂家Oracle在中国开始市场教育和普及工作,并迅速得到计算机软件界的认可,电话银行中心就是CRM的一个较早的实例。

下面根据自己对CRM在银行应用的研究,从业务处理和信息技术方面对CRM的理念、相关技术及其应用前景给予阐述。

一、 CRM的应用情况1、CRM在国外银行的应用这几年来,在世界范围内,随着对CRM理念认同程度的扩大和行业产品系统的日趋成熟,一些大型银行和新型银行纷纷将CRM在银行领域的应用实施列入工作日程。

如此关注CRM是金融服务市场开放、竞争的结果,是银行多样化的产品和服务发展的结果,是信息技术突飞猛进的结果,也是银行管理和业务的需要。

,,世纪90年代初,发达国家的商业银行就已经实现了业务处理的规范化、办公事务的自动化和决策支持的智能化,并在发展网上银行方面先行一步,以数据仓库技术为基础,以联机分析处理和数据挖掘工具为手段的CRM系统也日趋成熟。

国外金融界十分重视对CRM的开发实施工作,据,,,调查,1998年全球500家大银行中的前100家,已经有近90家建有CRM。

在美国建有CRM的银行中,以大型银行为主,美国排名前100位的商业银行已有50多家在客户关系管理中实施了数据仓库和数据挖掘项目,剩余的银行正在准备实施。

在公司银行业务方面,First American银行按年利息、信用额度和不同的客户种类,将客户细分成750个类型,提供个性化服务,成为全美业务年成长最快的银行。

在个人银行业务方面,澳大利亚的国民银行每天会将所收集的客户数据放到数据仓库中,并且设定了一些智能分析机制,对客户交易状态进行管理,一旦有客户状态异常的情况发生,数据仓库会自动做出相关统计,并将统计的结果提交给营销部门的人员,由营销人员及时与客户进行接触,找出客户状态异常的原因。

金融机构的客户关系管理系统设计

金融机构的客户关系管理系统设计金融机构是现代社会经济活动中不可或缺的一部分,它们的主要业务涉及到资金的收集、转移和创造价值等活动。

作为金融机构,与客户之间的联系是必不可少的,而客户关系管理系统(CRM)就是金融机构与客户之间联系的基石。

对于金融机构而言,设计一套高效的客户关系管理系统,不仅可以有效的提升金融机构的市场竞争力,也可以让客户感受到更专业的服务。

一、客户关系管理系统概述客户关系管理系统是一种基于信息技术的商业战略,旨在帮助企业通过建立具有客户导向的市场以及可提高客户体验水平的技术方案来增强客户关系、提高销售和服务质量。

客户关系管理系统包括4个主要方面:客户需求管理、客户交互管理和客户反馈管理、客户数据管理和分析以及客户支持管理。

客户需求管理是指根据企业的运营策略与客户的需求,确定客户需求、约定服务标准、协调资源等管理过程。

客户交互管理和客户反馈管理是指对客户信息进行收集、分析和应答的管理过程。

在客户交互管理过程中,企业可以通过各种渠道与客户进行交互,从而自动收集客户数据,科学管理客户信息;在客户反馈管理过程中,企业可以通过客户服务中心、客户反馈系统等方式,将客户反馈及时采集,并及时回复解决客户问题,提高客户满意度。

客户数据管理和分析是指管理和分析所有客户信息的过程,以便对客户进行精细化营销和客户管理。

通过客户数据的分析,企业能够了解客户的偏好、目标客户等,并根据这些分析结果,开展更有针对性的营销活动。

客户支持管理是保证客户满意度的关键环节,通过各种方式向客户提供售前售后服务,并跟进客户问题,提高客户满意度。

二、客户关系管理系统设计入手点(一)明确客户需求客户需求是设计客户关系管理系统的起点。

通过深入了解客户的需求,企业才能建立与客户的良好关系,协助客户达成其目标。

因此,在设计客户关系管理系统时,必须充分考虑客户的属性、行为、喜好等因素,从而开展更有针对性的营销活动。

(二)构建客户数据管理 and 分析系统客户数据的管理和分析是客户关系管理系统的核心。

商业银行客户关系管理系统(CRM)发展问题的研究

务的必要性[] 财会月刊 , 0 ,1) J. 2 4(0 . 0 [] 邵世凤 . 2 对会计 师事务所非 审计服 务的理 性思 考[] 广 西财政高等专科学校 学报 , O ,3 . J. 2 4() O [] 赵玉洁 . 范非审计业务 的途径[] 经济论坛, 3 规 J. 2O ,1 ) O 4 (5 .

加大对注册会计师违法行为的处罚力度 。如果没有对 违规注册会计师和事务所的惩戒制度 ,便不能约束 其 会计师事务所可 以实行 有限制 、有 条件 的混业 经营 , 行为。事后惩罚机制是保证独立性 的最后一道 防线。 保证 审计独立性 ,使 得注册会计 师行业健康、持续 、 如果事后惩罚机制薄弱 ,就会使会计造假者的预期收 稳定 、有序地发展 ,增强其竞争力 。 益大于预期成本 ,使他们产生 “ 造假博弈”的动机。 参考 文 献 : 而我国相关法律 中追究会计师事务所与注册会计师民 [] 罗绍德 , 1 陈佳 . 限制会计师事务所提供 非审计服 事责任的相关条款太过笼统 ,不具备可操作性 ,迫切 需要完善。

关键词: 客户关系 管理;CM;商业银行 R

中圈分类号 :P 3 .3 803 文献标识码 :A

CRM ytm mme ca a k S se i Co n r ilB n s

T u n y n , Z AO Z—in AN Y a —o g H i ag q

(col c o i n aaeetN nagU irt o S o o o mc adM ngmn, aj n n e i h fE n s i vs f y c e eadTcnl y N nn J ns 102 Si c n eho g 。 aj g,i gu204 , m o i a )

银行业客户关系管理系统的体系架构研究与实践

框架。 N ien t 的 I es 0F co y对 象 的 g ta tr Hb ra e s s ina tr eFc o y方 法实 现 ( ) 于 N ie nt 的客 户关 系管 理 系统 四层体 系 结构设 N ien t 二 基 H br a e Hb ra e通过 配置 文件 与数据 库 建立 底层 连接 。主 要通过 nw e 计 C n i u a i n 0. o f g r 0. u 1 S s i n a t r (返 回 的 of gr to Cn iu e B ide so Fc 0y ) 结合 对 流行 的 O M框 架 的 比较 ,O M框 架采 用 N i e n t , R R Hb ra e 这 个 Ie soF c0 y对 象 的 O eS sin s sin at r p ne so 法来 实现 数据库 0方 因此基 于 N ien t l br ae的 D O 体现 了数 据库 平 台无关 性 , 且使 f A层 并 用 Pw r ei nr或三 方代 码生 成工 具等 来将 数据 库系 统 中的表 o eD sg e 或视 图对 象 生成 为客 户关 系管 理系 统 中的各 个 实体对 象 ,用 以构 成 客户关 系领 域 的实体 对象 层 (R 层 ) CE ,为 了实现 CM系统 的前 R 端 应用 与 c E层各 对象 实体 间 的松耦 合关 系 ,屏蔽 前端 应用 ( R 即 底 层 连 接 会 话 对 象 的 创 建 。 使 用 类 似 这 样 的 代 码

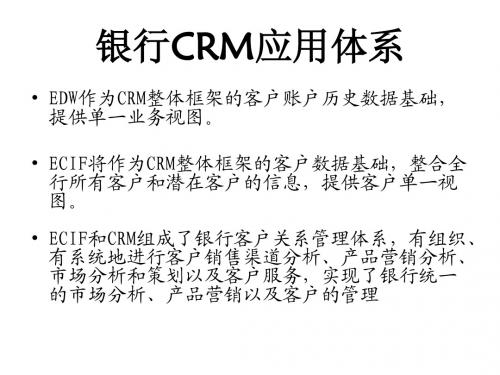

银行客户关系管理(CRM)体系架构

• EDW作为CRM整体框架的客户账户历史数据基础, 提供单一业务视图。 • ECIF将作为CRM整体框架的客户数据基础,整合全 行所有客户和潜在客户的信息,提供客户单一视 图。 • ECIF和CRM组成了银行客户关系管理体系,有组织、 有系统地进行客户销售渠道分析、产品营销分析、 市场分析和策划以及客户服务,实现了银行统一 的市场分析、产品营销以及客户的管理

ecif将作为crm整体框架的客户数据基础整合全行所有客户和潜在客户的信息提供客户单一视ecif和crm组成了银行客户关系管理体系有组织有系统地进行客户销售渠道分析产品营销分析市场分析和策划以及客户服务实现了银行统一的市场分析产品营销以及客户的管理银行crm应用体系系统定位银行crm应用体系应用架构银ቤተ መጻሕፍቲ ባይዱcrm应用体系数据架构

银行CRM应用体系系统定位 银行CRM应用体系系统定位 CRM

银行CRM应用体系应用架构 银行CRM应用体系应用架构 CRM

银行CRM应用体系数据架构 银行CRM应用体系数据架构 CRM

华夏银行成功运用CRM客户关系管理系统案例

桂林理工大学市场营销专业《客户关系管理》课程结课考核报告题目:华夏银行客户关系管理报告姓名:王霞学号:3120824322 专业班级:营销三班任课教师:卢伟二0一四年十一月内容提要随着金融行业界限的模糊,使得银行业的竞争较之以往日趋激烈。

目前国内大多数银行面临着同样的问题:如何提高客户服务水平,如何控制金融风险,以及如何提高银行的经营业绩,保证利润的持续增长。

银行在不断的采用新技术,扩充心的业务品种,力争突出经营特色,吸引更多的客户,但这些业务系统中大部分是独立建设的,互相之间的联系很少,数据和信息的传递、共享必须依靠复杂的应用程序才能完成。

如何建立有效的数据集成管理机制,如何充分利用银行积累的大量数据,为银行的科学化管理决策和发展新的业务服务,是目前银行急需解决的关键问题。

华夏银行在这种情况下通过对自身情况的分析以及自身的目标从而构建出行之有效的客户关系管理系统。

前言华夏银行成立于1992年10月,注册资本25亿元,是一家全国性股份制商业银行,实行一级法人体制和董事会领导下的行长负责制。

华夏银行总行设在北京,在上海、南京、杭州、济南、昆明、深圳、广州、重庆、沈阳、武汉、石家庄、太原、大连、青岛、温州等20个大中城市设立了100多分支机构。

华夏银行坚持服务实体经济的基本方针,全面打造“中小企业金融服务商”品牌,紧紧围绕国家经济发展目标,认真贯彻国家宏观经济政策,积极融入各地主流经济,切实支持民生工程,参与保障性住房建设和城乡一体化改造,努力满足广大客户的金融需求;加大对文化产业资金投放、创新“三农”金融服务模式,加快村镇银行和县域网点建设;加大对小微企业金融支持力度,持续推广以“小、快、灵”为特点的小微企业服务“龙舟计划”,加快推进小微企业特色分行建设步伐,引导和帮助小微企业客户不断成长,小微企业业务增速继续高于全行业务平均增速。

截止2014年9月末,华夏银行在80个中心城市设立了34家一级分行、36家二级分行和10家异地支行,营业网点达到571家,形成了“立足经济发达城市,辐射全国”的机构体系,与境外1千多家银行建立了代理业务关系,代理行网络遍及五大洲115个国家和地区的329个城市,建成了覆盖全球主要贸易区的结算网络;总资产达到17840.92亿元,资产规模稳步增长,盈利能力持续提升,业务结构不断优化,服务质效进一步提高,规范运营扎实推进,保持了良好的发展势头。

商业银行对公客户关系管理系统的设计与实现

目录中文摘要 (I)ABSTRACT ........................................................... I I 第1章概述 (1)1.1 课题背景与意义 (1)1.2 我国商业银行CRM系统现状 (3)1.3 课题研究目的 (6)1.4 论文架构 (6)第2章系统理论分析 (7)2.1 系统相关理论介绍 (7)2.1.1 客户关系管理理论 (7)2.1.2 CRM的分类理论 (8)2.1.3 CRM的管理目标 (10)2.2 相关技术 (11)2.2.1 概述 (11)2.2.2 C#概述 (12)2.2.3 SQL Server 2005 概述 (13)2.2.4 数据挖掘 (15)2.3 本章小结 (17)第3章系统需求分析 (19)3.1 系统目标分析 (19)3.2 系统流程分析 (20)3.3 系统需求分析 (21)3.4 系统的非需求分析 (28)3.4.1 系统可操作性 (28)3.4.2 技术可行性 (28)3.4.3 系统安全性 (29)3.4.4 兼容可行性 (29)3.5 本章小结 (29)第4章系统设计 (31)4.1 银行CRM 系统技术架构 (31)4.1.1 银行CRM 系统的物理架构 (31)4.1.2 银行CRM 系统的逻辑架构 (32)4.2 系统设计原则 (33)4.3 系统硬件配置 (34)4.4 系统功能架构 (34)4.5 系统功能设计 (36)4.5.1 系统总体功能 (36)4.5.2 信息查询模块 (36)4.5.3 贡献度分析模块 (38)4.5.4 分类营销模块 (39)4.5.5 客户行为分析模块 (40)4.5.6 报表分析模块 (42)4.6 系统权限设计 (43)4.7 数据库设计 (44)4.7.1 数据库模型设计 (44)4.7.2 数据库结构设计 (47)4.8 本章小结 (51)第5章系统实现 (53)5.1 登录模块实现 (53)5.2 信息查询模块实现 (55)5.3 贡献度分析模块实现 (56)5.4 分类营销模块实现 (57)5.5 客户行为模块实现 (58)5.6 报表分析模块实现 (60)5.7 本章小结 (62)第6章项目测试 (63)6.1 登录 (63)6.2 信息查询 (63)6.3 贡献度分析 (65)6.4 分类营销 (66)6.5 客户行为分析 (67)6.6 本章小结 (68)第7章总结 (69)参考文献 (71)致谢 (73)第1章概述1.1 课题背景与意义全球化是现代银行的一大趋势,越来越多的中国商业银行将走向世界,在面临同业竞争的同时也要面对国外大金融机构之间的激烈竞争。

银行业的客户关系管理解析

银行业的客户关系管理解析1. 简介客户关系管理(Customer Relationship Management,CRM)是指银行业与客户之间建立和维护良好关系的一系列策略和活动。

通过有效的CRM,银行可以更好地了解客户需求、提供个性化的服务,并与客户建立长期稳定的合作关系。

2. 客户关系管理的重要性银行业的客户关系管理具有以下重要性:2.1 提高客户满意度通过有效的CRM策略,银行可以更好地满足客户的需求,提供个性化的服务,从而提高客户满意度。

满意的客户更有可能选择长期合作,并推荐银行给他人。

2.2 增加客户忠诚度通过与客户建立良好关系,银行可以增加客户的忠诚度。

忠诚的客户更有可能持续使用银行的产品和服务,从而为银行带来稳定的收入。

2.3 拓展客户群体通过CRM,银行可以更好地了解不同客户群体的需求和偏好,从而针对性地开展营销活动。

有效的CRM策略可以帮助银行吸引新客户,并扩大其市场份额。

3. 客户关系管理的实施策略为了实现良好的客户关系管理,银行可以采取以下策略:3.1 数据分析与挖掘通过对客户数据进行分析与挖掘,银行可以了解客户的消费惯、偏好和需求,从而为客户提供更加个性化的服务。

银行可以利用数据分析技术,实时监测客户行为,并根据客户的需求进行产品和服务的调整。

3.2 多渠道沟通银行应提供多种渠道供客户与银行进行沟通,包括电话、电子邮件、在线聊天和社交媒体等。

通过多渠道沟通,银行可以更好地了解客户的问题和反馈,并及时作出回应,增强客户满意度。

3.3 培养客户关系管理团队银行应培养一支专业的客户关系管理团队,负责与客户建立和维护良好关系。

这个团队应具备良好的沟通能力、市场分析能力和问题解决能力,以更好地满足客户的需求。

4. 可能面临的挑战和解决方案在实施客户关系管理过程中,银行可能面临以下挑战:4.1 数据安全和隐私保护客户数据的安全和隐私保护是银行面临的重要问题。

银行应加强数据安全管理,采取必要的措施防止数据泄漏和滥用,并遵守相关的隐私法规。

客户关系管理系统名词解释

客户关系管理系统名词解释

客户关系管理系统(Customer Relationship Management System,CRM系统)是一种集成的商业战略和技术工具,旨在通过有效管理和分析客户数据,增强企业与客户之间的关系并提升客户满意度。

CRM系统利用数据库和软件平台,以有组织的方式收集和存储客

户相关数据,包括客户基本信息、购买行为、客户反馈等。

该系统通

过自动化和整合营销、销售和客户服务等关键业务流程,使企业能够

更好地了解客户需求、个性化地与客户互动,并及时、精准地提供产

品和服务。

CRM系统具备多种功能和模块,如销售管理、市场营销、客户服务、分析报告等,为企业提供了全面的客户管理工具。

销售管理模块

主要用于跟踪销售机会、管理销售团队和预测销售业绩;市场营销模

块用于进行市场调研、推广活动和营销策略制定;客户服务模块则侧

重于提供客户支持、问题解决和投诉处理;分析报告模块则能通过用

户行为分析、市场趋势分析等方式,提供决策支持信息。

通过CRM系统,企业能够更好地了解客户群体和个体需求,从而

更精确地锁定目标客户,增加交易机会,并提高客户保持率。

这使得

企业能够实现收入增长、市场份额扩大以及与客户的长期关系建立,

从而提升企业效益和竞争力。

案例:恒丰银行——基于大数据的客户关系管理系统

案例:恒丰银行——基于大数据的客户关系管理系统本篇案例为数据猿推出的大型“金融大数据主题策划”活动(查看详情)第一部分的系列案例/征文;感谢恒丰银行的投递作为整体活动的第二部分,2017年6月29日,由数据猿主办,上海金融行业信息协会、互联网普惠金融研究院合办,中国信息通信研究院、大数据发展促进委员会、上海大数据联盟、首席数据官联盟协办的《「数据猿·超声波」之金融科技·商业价值探索高峰论坛》还将在上海隆重举办【论坛详情丨上届回顾】在论坛现场,也将颁发“技术创新奖”、“应用创新奖”、“最佳实践奖”、“优秀案例奖”四大类案例奖来源:数据猿丨投递:恒丰银行在互联网金融迅速发展的背景下,差异化营销和个性化服务越来越成为银行长期客户维系的重要方面。

传统银行CRM主要关注内部数据,关注如何把银行内部各个业务环节中零散的客户信息搜集、汇聚起来。

而在大数据时代,伴随社交和移动化的盛行,外部数据越来越丰富,促使银行不仅要关注内部数据,更要想办法把外部数据整合利用起来。

通过多种渠道获取大量中、高价值潜在客户信息,获取更多的销售商机和线索,充分了解客户的个性需求并提供差异化的服务和解决方案;拓展传统销售渠道,利用新媒体、新渠道开展精准营销,提高营销环节的投入产出比。

基于上述背景,恒丰银行开始建设基于大数据的客户关系管理系统,为“大力发展企业金融业务,聚焦重点行业核心客户“服务,达到自上而下实现客户定位与营销指引的目标。

周期/节奏恒丰银行基于大数据的客户关系管理系统与2015年10月启动系统规划和系统设计,项目重要里程碑如下:2015年10月,项目完成立项,开始需求分析;2016年1月,系统1.0版本上线,进入试运行阶段;2016年7月,系统经过重点分行的试用和优化,正式推广使用;2017年4月,系统进入深度优化阶段,2.0版本于2017年4月上线。

客户名称/所属分类恒丰银行/客户管理任务目标数据方面:分析整合大量的行内外数据,综合运用知识图谱、机器学习、智能推理引擎、自动规划等智能技术,充分挖掘行内外结构化与非结构化数据信息价值,减少客户数据采集成本,实现更全面清晰的客户视图,并通过自动化工作提醒、优化组合产品解决方案、智能客户推荐等多种业务功能,提升一线业务团队的工作效率。

我国银行业成功实施客户关系管理系统的影响因素

摘 要 : 融国际化和金融信 息化使我国金融市场竞争态势发生了变化 , 金 优质客户成为银行利润的主 要来源和金 融市场竞争的焦点。客户关 系管理 系统的导入能够对银行 与客 户的关系进行 有效管理, 高客 提

户保 留率 , 为我 国银 行 业今后 发展 的制度 保 障 。 成 关键 词 :R 客 户满 意度 ; 户 忠诚 度 C M; 客

国内银行业多年来的垄断格局被打破 ,我国国有银行面临着

来 自外资银行的竞争 。金融国际化和金融信息化使我 国金融 业市场环境发生了变化。 根据 8 / 0原则 ,0 02 2 %的客户给银行

带来 8%的利润 ,这些带来大部分利润的客户是银行的优质 0

割使内部管理的效率低下 , 门之间缺乏协作与沟通 , 各部 造成 银行 风险防范能力较弱。 R C M的导入可 以 使银行致力 于构建

用客户关 系管理这一利器来保证在竞争中的地位。

一

我国金融业已进入买方市场阶段 ,能否与客户保持长久 关系会直接影响银行的利润幅度 , 关乎银行 的生存和发展。 随 着竞争的加剧 , 产品和服务也被迅速模仿 , 金融创新只能获得 短暂 的竞争优势 ,只有数量稳定的忠诚 客户才是获得长久竞 争优势的保证。客户的满意度和忠诚度 的培育成为每个银行 关注 的核心问题 。C M 的核心思想就 是倡导 以客户为 中心 , R

银行 在多年的发展过程 中已经积累了大量的客户数据 , 户的模糊认识 , 了解 客户需求 , 充分利用客户的信息 , 中发 从

务与客户关系 的变化, 使营销、 销售 、 服务等业务相互配合 、 协 但这些数据是杂乱无章 的。 银行 导入 C M可 以改变原来对客 R 调一致 。 形成联动的整体 , 对客户关系的变化做出迅速 的反应 。 C M是 信息技术与企业软 硬件系统集成 的一种管理方 R 法和解决方案 , 是帮助组织获得 、 、 保持 增强客户关 系的技术 、 方法和手段。C M强调在准确了解客 户的基础上 , R 有针对性

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

如不慎侵犯了你的权益,请联系我们告知!摘要随着互联网技术和信息技术的发展,以电子数据交换为基础的电子商务得到了越来越广泛的应用。

在电子商务时代,企业的传统资源,如产品质量和价格等,在激烈的市场竞争中已无法再为企业带来新的竞争力,客户才是企业最为重要的资源,而客户关系管理正是一种以客户为中心的经营理念。

客户关系管理(Customer Relationship Management)不仅是一种管理理念,又是一种旨在改善企业与客户之间关系的新型管理机制,也是一种管理软件和技术,它实施于企业的市场营销、销售、服务与技术支持等与客户有关的领域,其目标是通过管理与客户间的互动,努力减少销售环节,降低销售成本,实现最终效果的提高。

好的客户关系管理系统的实现更有助于企业将每个细分市场做深做透,惟其如此,才能把市场蛋糕越做越大。

本文论述了客户关系管理信息系统的设计思想,主要实现功能及数据库的结构,其实现了客户基本数据的记录、跟踪,查询客户信息等等。

该系统可作为企业实施CRM的借鉴。

本系统前台使用JA V A MyEclipse 5.5.0,后台数据库由SQL SERVER 2000 支持。

关键词客户;客户关系管理;系统;管理信息系统如不慎侵犯了你的权益,请联系我们告知!AbstractWith the development of Internet technology and information technology, electronic commerce is being applied in more and more fields. In the era of electronic commerce, traditional enterprise resources such as quality and price of products won’t bring n ew competitive power to enterprises in the vehement market competition. And clients will become most resources of enterprises. As a part of electronic commerce, customer relationship management is a kind of management concept regarding clients as a focus of management and can efficiently improve the whole operational efficiency of enterprises.Customer relationship management is not only a concept of management, but also a new mechanism of management, using to improve the relationship between the organization and the customers, as well as a software and technology of management. CRM is under the purpose of ameliorating the relationship between enterprise and customer. It is a new management mechanism. It actualizes in the marketing, sales, serves and technique suppose etc. Its target is through the interaction between the management and customer, struggling to reduce the distribution tache, lower the sale cost, achieving to improve the final effect. Good customer relationship management system helps companies achieve more for each segment to do so through deep, Only this way can the market growing in volume cake This text has discussed the design idea , the primary achieved function and database structure of the Customer Relationship Management Information System,and this CRM system can record, track customer basic information ,reserch customer information and so on. This system can be used as the reference for enterprise putting into practice CRM.This system front stage adopt JA V A MyEclipse5.5.0 and back stage adopt SQL SERVER 2000.Key words Customer Customer Relationship Management System Management Information System如不慎侵犯了你的权益,请联系我们告知!毕业设计(论文)原创性声明和使用授权说明原创性声明本人郑重承诺:所呈交的毕业设计(论文),是我个人在指导教师的指导下进行的研究工作及取得的成果。

尽我所知,除文中特别加以标注和致谢的地方外,不包含其他人或组织已经发表或公布过的研究成果,也不包含我为获得及其它教育机构的学位或学历而使用过的材料。

对本研究提供过帮助和做出过贡献的个人或集体,均已在文中作了明确的说明并表示了谢意。

作者签名:日期:指导教师签名:日期:使用授权说明本人完全了解大学关于收集、保存、使用毕业设计(论文)的规定,即:按照学校要求提交毕业设计(论文)的印如不慎侵犯了你的权益,请联系我们告知!刷本和电子版本;学校有权保存毕业设计(论文)的印刷本和电子版,并提供目录检索与阅览服务;学校可以采用影印、缩印、数字化或其它复制手段保存论文;在不以赢利为目的前提下,学校可以公布论文的部分或全部内容。

作者签名:日期:如不慎侵犯了你的权益,请联系我们告知!目录摘要 (I)Abstract (II)第1章绪论 (1)1.1 课题背景 (1)1.2 目的和意义 (1)1.2.1 开发的目的 (1)1.2.2 开发的意义 (2)1.3 系统设计思想 (2)第2章可行性分析 (3)2.1 业务流程 (3)2.1.1 业务流程描述 (3)2.1.2 系统业务流程图 (4)2.2 经济可行性 (5)2.3 技术可行性 (6)2.4 运行可行性 (6)2.5 本章小结 (7)第3章需求分析 (8)3.1 客户关系管理系统(CRM)的产生和发展情况 (8)3.2 哈尔滨银行客户关系管理系统需求分析 (9)3.2.1 数据流图 (9)3.2.2 数据字典 (10)3.3 本章小结 (13)第4章总体设计 (14)4.1 系统模块总体设计 (14)4.2 数据库设计 (15)4.2.1 数据库设计概述 (15)4.2.2 数据分析 (16)4.2.3 数据库的详细设计 (16)4.3 本章小结 (21)如不慎侵犯了你的权益,请联系我们告知!第5章详细设计 (22)5.1 系统运行平台设置 (22)5.1.1 系统的硬件环境 (22)5.1.2 系统的软件环境 (22)5.2 开发工具简介 (22)5.2.1 系统前台软件开发工具 (23)5.2.2 系统后台数据库开发工具 (23)5.3 系统主界面设计 (24)5.4 登录界面设计 (25)5.5 客户信息管理功能设计 (26)5.5.1 个人客户信息管理设置 (26)5.5.2 对公客户信息管理设置 (28)5.5.3 区域信息管理设置 (30)5.6 业务信息管理功能设计 (31)5.6.1 个人客户业务管理 (31)5.6.2 新建合同 (32)5.6.3 合同维护 (34)5.6.4 对公项目维护 (35)5.6.5 信贷业务维护 (36)5.7 本章小结 (38)第6章系统测试与性能分析 (39)6.1 为什么要进行系统测试 (39)6.2 软件测试 (39)6.2.1 测试的基本概念 (40)6.2.2 测试步骤 (41)6.3 本系统测试 (42)6.4 本章小结 (43)第7章系统主要功能使用说明 (44)7.1 系统登录 (44)7.2 个人客户信息管理 (44)7.3 合同维护 (46)7.4 信贷业务信息维护 (48)结论 (50)如不慎侵犯了你的权益,请联系我们告知!致谢 (51)参考文献 (52)附录1 (53)附录2 (62)如不慎侵犯了你的权益,请联系我们告知!第1章绪论本章中主要介绍了该软件开发思想的来源以及背景,同时也对其开发的意义和目的进行了比较深入的探讨。

1.1课题背景随着信息化时代的概念渐渐深入人心,如何最快的,最准确的获取信息,就成为了商业行为中把握先机的重要因素,所以现在许多企业都在使用CRM即客户关系管理系统,其可以为企业对客户信息的获取、组织、查询、利用,对业务信息的调研、分析、调整、掌握等发挥充分的作用。

也就是说谁能够最准确及时的掌握更多的客户信息以及企业业务状况,谁就将在竞争中具有优势,客户关系管理系统也正是为这方面努力的系统软件,所以,为了企业日后的发展需要,客户关系管理系统的使用也是非常有必要的,因此,好的客户关系管理系统也成为各企业前途发展的重要砝码之一。

1.2目的和意义课题开发的目的和意义对课题的研究具有重要的指导作用,有了合理的开发目的和意义,才可以对课题进行有效地开发。

1.2.1开发的目的对于信息管理与信息系统专业而言,对客户关系管理系统的设计也将成为我们将所学专业与实践结合的体现。

很难想像,当一个企业的客户信息以及业务信息达到上万条的时候,还采用纸张等原始媒介进行记录管理,如果需要客户及其所办业务的完整信息时,管理人员就需要手忙脚乱的从一堆资料中查找所需信息,以做出相对的响应,这样的做法不但无法保证信息的完整性,而且往往当信息找到的时侯,也早已失去其意义。